Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

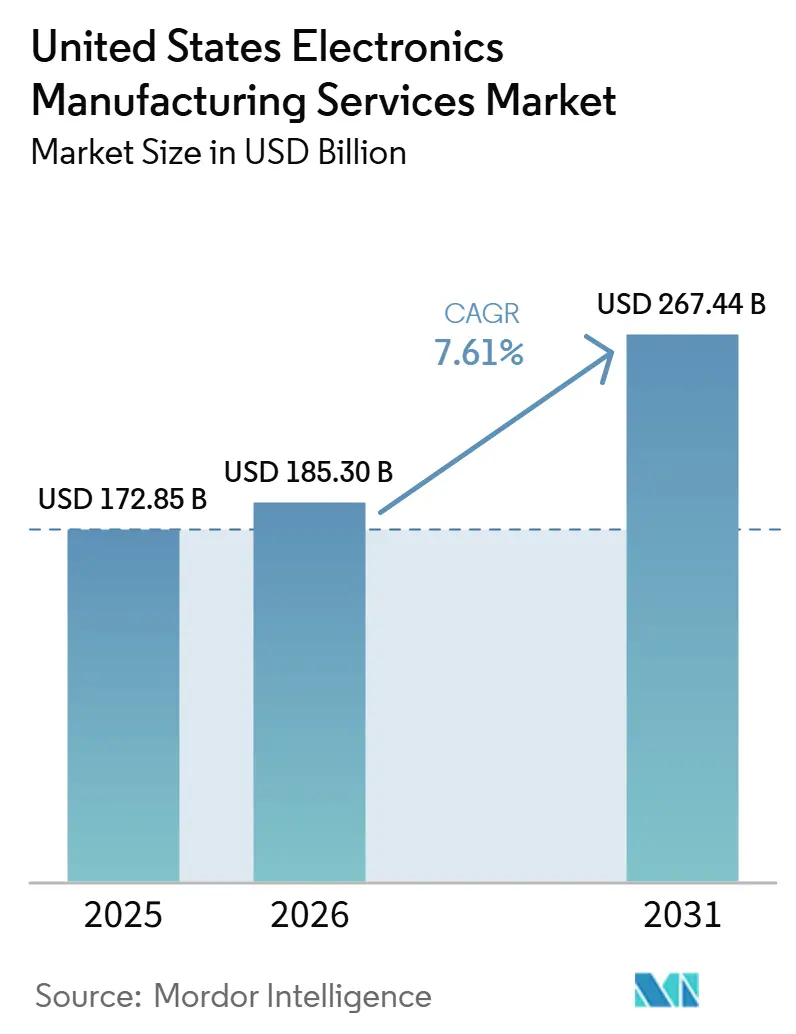

| Tamanho do mercado no ano base (2025) | 172.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 185.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 267.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Manufatura Eletrônica dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Serviços de Manufatura Eletrônica dos Estados Unidos em 2026 está projetado para expandir de 172,85 bilhões de USD em 2025 e 185,30 bilhões de USD em 2026 para 267,44 bilhões de USD até 2031, registrando um CAGR de 7,61% entre 2026 e 2031. O lançamento de hardware de IA generativa, a localização de trens de força para veículos elétricos e incentivos federais como a Lei CHIPS e Ciência sustentam conjuntamente uma demanda robusta, ao mesmo tempo em que impulsionam a aproximação da montagem às fábricas domésticas. Fabricantes contratados de primeiro nível estão ampliando linhas de embalagem avançada para capturar programas de integração de chiplets, enquanto fornecedores de médio porte se diferenciam por meio de pacotes turnkey de introdução de novos produtos que comprimem os ciclos de prototipagem. A persistente escassez de mão de obra qualificada e a volatilidade nos preços de componentes passivos dificultam a expansão das margens, estimulando a rápida adoção de robôs colaborativos e análises de manutenção preditiva em linhas SMT. Cláusulas contratuais de compartilhamento de risco para peças de commodities e uma mudança em direção a modelos de negócios híbridos estão emergindo como as respostas dominantes à volatilidade da cadeia de suprimentos.

Principais Conclusões do Relatório

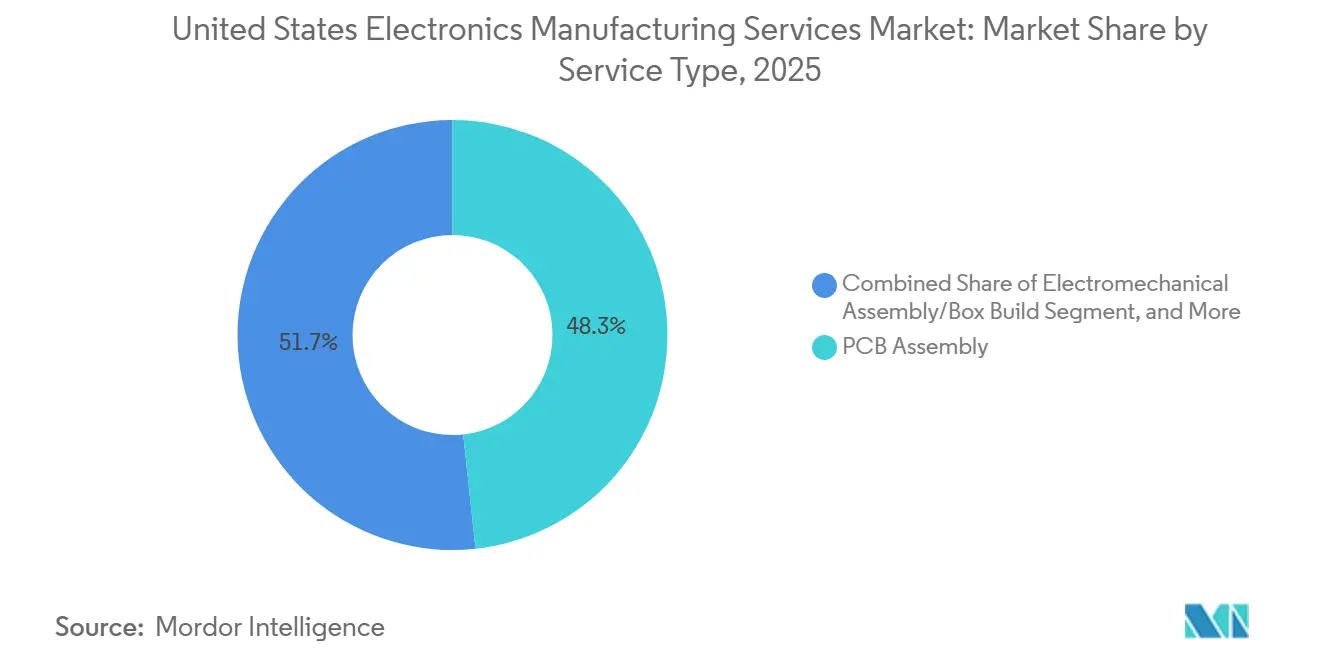

- Por tipo de serviço, o subsegmento de montagem de PCB capturou 48,29% da participação de mercado do segmento de serviços de manufatura eletrônica dos Estados Unidos em 2025, enquanto a montagem eletromecânica e a montagem em caixa estão previstas para crescer a um CAGR de 8,65% até 2031.

- Por modelo de negócios, a manufatura contratada deteve 71,93% da receita do Mercado de EMS dos EUA em 2025, porém o segmento de Manufatura de Design Original (ODM) está se expandindo a um CAGR de 9,97% até 2031.

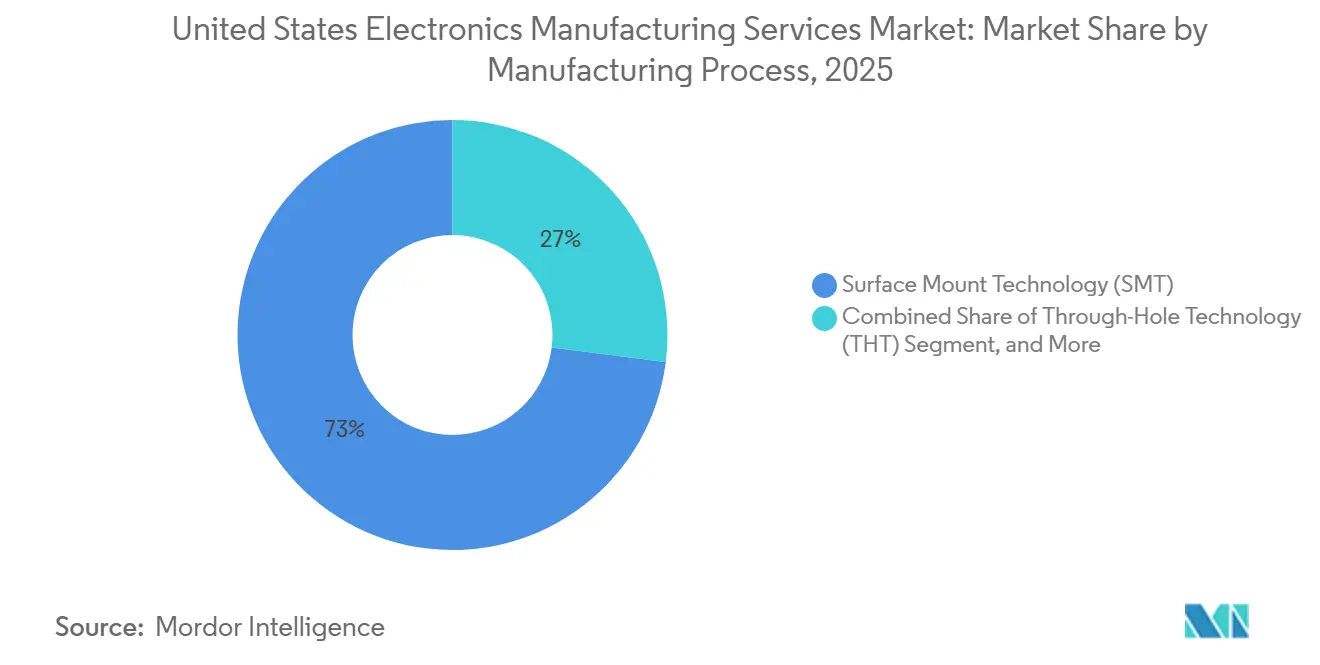

- Por processo de manufatura, a tecnologia de montagem em superfície (SMT) representou 72,99% do tamanho do mercado de serviços de manufatura eletrônica dos Estados Unidos em 2025, e a embalagem avançada e os processos híbridos estão avançando a um CAGR de 9,67% até 2031.

- Por usuário final, o segmento de comunicações liderou o mercado de serviços de manufatura eletrônica dos Estados Unidos com 25,17% da participação de mercado em 2025, e está projetado para registrar o CAGR mais rápido de 10,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos Incentivos de Relocalização e Subsídios da Lei CHIPS | +2.1% | Arizona, Texas, Ohio, Nova York | Médio prazo (2 a 4 anos) |

| Boom de Hardware de IA Generativa Exigindo Montagem de Alto Mix e Alta Velocidade | +1.5% | Califórnia, Washington, Texas | Curto prazo (≤ 2 anos) |

| Mudança da Eletrônica Automotiva para Trens de Força de Veículos Elétricos e Sistemas Avançados de Assistência ao Condutor | +1.3% | Michigan, Tennessee, Geórgia, Texas | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Produção de Defesa Segura e em Conformidade com o ITAR | +1.1% | Califórnia, Virgínia, Massachusetts, Arizona | Longo prazo (≥ 4 anos) |

| Miniaturização de Dispositivos Médicos Impulsionando a Adoção de Tecnologia de Montagem em Superfície de Precisão | +0.9% | Minnesota, Califórnia, Massachusetts | Médio prazo (2 a 4 anos) |

| Fabricantes de Equipamentos Originais de Nível 2 e Nível 3 Terceirizando a Introdução de Novos Produtos para Ganhos de Tempo de Comercialização | +0.7% | Califórnia, Massachusetts, Nova York, Texas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Incentivos de Relocalização e Subsídios da Lei CHIPS

Os incentivos federais reduziram o custo pós-imposto de novos equipamentos de Tecnologia de Montagem em Superfície e inspeção óptica em 25% por meio do Crédito de Investimento em Manufatura Avançada, tornando casos de negócio marginais viáveis. Quase todo o pool de subsídios de USD 39 bilhões da Lei CHIPS foi comprometido até o final de 2025, incluindo USD 6,6 bilhões para a TSMC, USD 7,86 bilhões para a Intel e USD 4,74 bilhões para a Samsung, cada um vinculado à capacidade de embalagem avançada co-localizada que depende de parceiros domésticos de serviços de manufatura eletrônica. Os dados da Iniciativa de Relocalização confirmam 244.000 empregos de manufatura nos EUA anunciados em 2024, com computadores e eletrônicos respondendo por 35%, a maior participação desde o início do rastreamento.[1]Reshoring Initiative, "Relatório de Dados de 2024," reshortenow.org Em conjunto, esses mecanismos encurtam os ciclos de design para manufaturabilidade ao aproximar a montagem a um dia de caminhão da produção de wafers.

Miniaturização de Dispositivos Médicos Impulsionando a Adoção de Tecnologia de Montagem em Superfície de Precisão

Desfibriladores cardioversores implantáveis, bombas de insulina e sondas de ultrassom portáteis agora dependem de componentes passivos 01005 e µBGAs que exigem tolerâncias de posicionamento inferiores a 30 µm, levando os fornecedores de serviços de manufatura eletrônica a atualizar cabeças de colocação e linhas de inspeção por raios X. As auditorias da norma ISO 13485 exigem cada vez mais rastreabilidade até lotes individuais de bobinas, levando as fábricas a implantar sistemas de marcação a laser e captura automatizada de dados que alimentam registros eletrônicos de histórico de dispositivos em tempo real. Fornecedores com soldagem a micro-laser e cabines de revestimento conformal internos ganham mais contratos porque podem entregar montagens totalmente acabadas prontas para esterilização, reduzindo os ciclos de validação dos fabricantes de equipamentos originais em várias semanas. O resultado líquido é um fluxo constante de programas médicos de baixo volume e alta margem que reforçam a demanda por capacidade de Tecnologia de Montagem em Superfície de precisão nos campi dos EUA.

Fabricantes de Equipamentos Originais de Nível 2 e Nível 3 Terceirizando a Introdução de Novos Produtos para Ganhos de Tempo de Comercialização

Fornecedores de médio porte de dispositivos médicos, Internet das Coisas industrial e redes estão transferindo a introdução de novos produtos para parceiros de serviços de manufatura eletrônica para que as equipes internas possam se concentrar em software e registros regulatórios. A Plexus reportou crescimento de dois dígitos na receita de introdução de novos produtos turnkey durante o exercício fiscal de 2025, com ciclos médios de protótipo a piloto reduzindo-se para menos de 12 semanas para dispositivos de Classe II. A Flex observou que três de seus cinco maiores contratos de Internet das Coisas industrial no ano civil de 2025 foram estruturados como acordos totalmente turnkey cobrindo fornecimento de componentes, design de fixtures de teste e validação de primeiro artigo. A Jabil acrescentou que a combinação de revisões de design para manufaturabilidade com orquestração da cadeia de suprimentos reduziu a frequência de ordens de alteração em 30%, liberando capacidade de engenharia em fabricantes de equipamentos originais menores e aumentando a demanda geral por vagas domésticas de introdução de novos produtos.

Demanda Crescente por Produção de Defesa Segura e em Conformidade com o ITAR

As regras de Fornecedor Confiável do Departamento de Defesa proíbem a montagem estrangeira para muitos sistemas de aviônica, radar e comunicações, redirecionando mais de 2 bilhões de USD em contratos eletrônicos de 2024 para plantas de EMS domésticas certificadas para o manuseio de informações não classificadas controladas.[2]Fornecedor Confiável do Departamento de Defesa, Programa de Fornecedor Confiável,

defense.gov A rede Microelectronics Commons de oito hubs financia lotes de protótipos que devem permanecer em território nacional desde a singulação de wafer até o teste de placa, garantindo um backlog de vários anos para instalações com salas de dados seguras e Certificação de Modelo de Maturidade em Segurança Cibernética Nível 2. Sanmina, Jabil e Celestica expandiram individualmente o espaço de piso com autorização ITAR em 2025, citando processadores de sinais de radar e aviônica de barramento de satélite como principais motores de crescimento.[3]Sanmina Corporation, "Relatório Anual (Formulário 10-K) para o Ano Fiscal de 2024," sanmina.com Esse pipeline cativo isola os fornecedores dos ciclos de eletrônicos de consumo e eleva a perspectiva de crescimento de longo prazo para os serviços de manufatura eletrônica seguros dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Mão de Obra Qualificada na Montagem de Eletrônicos nos EUA | -1.0% | Arizona, Texas, Ohio | Curto prazo (≤ 2 anos) |

| Compressão de Margem Devido a Oscilações de Preços de Componentes de Commodities | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Cadeia de Suprimentos Frágil de Placas de Circuito Impresso para Substratos Avançados | -0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cibernética e Vazamento de Propriedade Intelectual Limitando a Colaboração Baseada em Nuvem | -0.5% | Nacional, corredores de defesa e saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Mão de Obra Qualificada na Montagem de Eletrônicos nos EUA

Em 2025, o Departamento de Estatísticas do Trabalho destacou um desafio significativo no setor de montagem de eletrônicos, reportando uma taxa de vagas de 12%. Essa escassez estendeu o tempo médio de preenchimento para funções de Classe 3 IPC-A-610 para além de 90 dias.[4]Departamento de Estatísticas do Trabalho dos EUA, "Estatísticas de Emprego e Salários por Ocupação: Montadores de Eletrônicos," bls.gov Como resultado dessas vagas, os prêmios salariais aumentaram 18% em relação ao ano anterior. Esse aumento salarial teve um impacto tangível, reduzindo o EBIT dos fornecedores em aproximadamente 120 pontos-base. Além disso, a escassez de mão de obra acelerou a adoção de robôs colaborativos em linhas de Tecnologia de Montagem em Superfície, evidenciando o impulso do setor em direção à automação. Embora programas de certificação em faculdades comunitárias visem resolver essas escassezes, seu impacto não será sentido até 2027, levando a uma queda projetada de 0,7% no crescimento de curto prazo.

Compressão de Margem Devido a Oscilações de Preços de Componentes de Commodities

No início de 2024, os preços dos capacitores cerâmicos multicamadas sofreram uma queda significativa de 35%. No entanto, apenas seis meses depois, esses preços se recuperaram em 22%. Essa volatilidade nos preços não apenas afetou os contratos de serviços de manufatura eletrônica de taxa fixa, mas também levou empresas como a Sanmina à mesa de negociações, pressionando por ajustes em suas cláusulas de repasse. Enquanto isso, as empresas de capital aberto enfrentaram desafios, pois as baixas de estoque, principalmente devido a redesenhos de microcontroladores, reduziram 80 pontos-base de suas margens operacionais entre 2023 e 2025. Consequentemente, essa compressão de margem levou a uma revisão para baixo de 0,5% no CAGR previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Crescimento da Montagem Completa de Sistemas Supera a Montagem de Placas de Circuito Impresso

Espera-se que a receita de montagem eletromecânica e montagem em caixa cresça a um CAGR de 8,65% até 2031, reduzindo progressivamente a liderança de 48,29% detida pela montagem de PCB em 2025 como o maior subsegmento do Mercado de EMS dos Estados Unidos. Esse avanço reflete a terceirização, por parte das montadoras, de sistemas de gerenciamento de baterias e módulos de computação ADAS para parceiros domésticos capazes de agrupar a fabricação de gabinetes, chicotes de cabos e testes funcionais de fim de linha. Fornecedores de primeiro nível aproveitam o poder de compra em escala para carcaças de alumínio e barramentos de alta corrente, amortizando então as ferramentas em múltiplas plataformas de veículos — uma dinâmica que plantas cativas menores não conseguem replicar.

A montagem de PCB permanece indispensável para smartphones, roteadores e controladores industriais, porém seu volume unitário está se estabilizando à medida que os ciclos de atualização do consumidor se prolongam. Pedidos de prototipagem de startups de hardware de IA compensam parcialmente essa desaceleração, trazendo trabalhos de curta tiragem e alta contagem de camadas para linhas Classe 3 com preços premium. Os serviços de engenharia vinculados ao design para manufaturabilidade tornaram-se requisitos básicos, e os fornecedores capazes de realizar o desenvolvimento de testes em circuito dentro do mesmo campus conquistam uma parcela maior da produção subsequente. Os serviços de logística complementam os contratos turnkey ao liberar os OEMs do financiamento de componentes, uma vantagem decisiva em nichos médicos e industriais com restrições de capital.

Por Modelo de Negócio: Contratos Híbridos e Turnkey Ganham Impulso

A manufatura contratada representou 71,93% da receita do Mercado de EMS dos Estados Unidos em 2025, mas o segmento de Manufatura de Design Original (ODM) está avançando a um CAGR de 9,97% à medida que os OEMs buscam soluções de fatura única que cubram materiais, montagem e documentação regulatória. Sob contratos turnkey, os fornecedores de EMS assumem o risco de fornecimento de componentes, mantêm estoque de reserva e gerenciam scorecards de fornecedores — características que atraem startups de dispositivos médicos que buscam cumprir os prazos de submissão à FDA. Os contratos híbridos reservam o IP de firmware e algoritmos para o cliente, enquanto delegam o layout de PCB e o design de fixtures de teste à empresa de EMS, protegendo a tecnologia central e ao mesmo tempo acelerando as construções.

A manufatura de design original permanece um caminho de nicho centrado em equipamentos de rede de marca branca e terminais de ponto de venda onde a diferenciação é escassa. Não obstante, os modelos híbridos oferecem um ponto de entrada para OEMs receosos de abrir mão do controle, e a Plexus reportou ganhos de dois dígitos provenientes de tais contratos em 2025. À medida que a imprevisibilidade da cadeia de suprimentos persiste, a consolidação de faturas e ciclos mais rápidos de ordens de alteração de engenharia conferem ao grupo híbrido uma vantagem estrutural duradoura no mercado de serviços de manufatura eletrônica (EMS) dos Estados Unidos.

Por Processo de Manufatura: A Embalagem Avançada Redefine a Integração de Sistemas

A tecnologia de montagem em superfície (SMT) representou 72,99% da receita de processos em 2025, porém a embalagem avançada e os processos híbridos estão crescendo a um CAGR saudável de 9,67%. Técnicas de fan-out em nível de wafer, interposer 2,5D e via de silício passante agora coexistem com o SMT tradicional nos mesmos edifícios para encurtar os ciclos de aprendizado de rendimento em aceleradores de IA e módulos de potência SiC. Os fornecedores de EMS com salas limpas e capacidades de ligação de die comandam preços premium, uma vez que desvios de rendimento descobertos tardiamente no fluxo podem comprometer o VPL do projeto.

A tecnologia de furo passante persiste em módulos de conversão de energia e aviônica, embora sua participação continue a diminuir à medida que os pacotes SMT resistentes a vibrações se expandem para os catálogos mil-aero. O plano da Intel de oferecer serviços Foveros a clientes externos sublinha a fronteira cada vez mais tênue entre as linhas de OSAT e EMS, criando um mercado futuro onde chiplets embalados, placas de sistema e conjuntos térmicos saem do chão de fábrica totalmente integrados e testados. A intensidade de capital está aumentando, mas também estão aumentando os custos de troca para os clientes após a qualificação de uma linha, consolidando a participação de carteira para os primeiros adotantes.

Por Usuário Final: A Eletrônica Automotiva Apresenta o Crescimento Mais Rápido

O setor de comunicações entregou 25,17% da demanda do Mercado de EMS dos Estados Unidos em 2025, e está projetado para registrar o CAGR mais rápido de 10,55% até 2031. Ele inclui infraestrutura de nuvem e data center, infraestrutura de telecomunicações, redes corporativas, redes de data center, eletrônicos de comunicação via satélite e equipamentos de infraestrutura de cabo e banda larga. Esses subsetores criam requisitos de manufatura distintos, tornando as Comunicações um dos verticais mais tecnicamente exigentes e estrategicamente importantes para os fornecedores domésticos de EMS.

Os dispositivos médicos registram crescimento estável de dígito médio único, graças à miniaturização de implantáveis e wearables de monitoramento contínuo que exigem QMS ISO 13485 e arquivos de histórico de design rigorosos. A infraestrutura de nuvem e data center é um subsetor importante dentro do segmento de Comunicações para os fornecedores de EMS dos EUA. Os principais hiperescaladores, incluindo Amazon Web Services, Microsoft Azure, Google Cloud, Meta e Oracle, continuam a investir pesadamente em infraestrutura de IA. As placas aeroespaciais e de defesa fluem quase exclusivamente por canais de cadeia de suprimentos confiáveis, garantindo uma carga de trabalho de base mesmo quando os eletrônicos de consumo esfriarem.

Análise Geográfica

Arizona, Texas, Ohio e Nova York capturaram mais de 60% dos novos investimentos em semicondutores e embalagem avançada de 2022 a 2025, catalisando expansões concêntricas de serviços de manufatura eletrônica que reduzem o tempo de trânsito e o risco logístico. Cada complexo de fábrica anunciado, desde o campus de USD 65 bilhões da TSMC até o projeto de USD 100 bilhões da Intel em Ohio, requer um halo de parceiros de serviços de manufatura eletrônica de primeiro e segundo nível dentro de um raio de uma hora de caminhão para entregar montagens de alto valor no momento certo.

Califórnia e Massachusetts mantêm sua vantagem em nichos centrados em design, como dispositivos médicos implantáveis, aviônica espacial e lâminas de protótipos de IA, onde a densidade de talentos de engenharia supera os custos de mão de obra mais elevados. Enquanto isso, o Noroeste do Pacífico se beneficia das implantações de servidores de IA de hiperescaladores, proporcionando às plantas de serviços de manufatura eletrônica baseadas em Washington uma fila constante de construções de baixo volume e alto mix vinculadas a picos de demanda em nuvem.

O Centro-Oeste, ancorado por Michigan e Tennessee, está se transformando de chicotes de combustão interna para módulos de eletrônica de potência para veículos elétricos, apoiado por incentivos estaduais que se complementam com os créditos da Lei de Redução da Inflação. As regras de aquisição federal, como a Lei de Acordos Comerciais, adicionam ventos favoráveis ao excluir montagens não americanas para categorias sensíveis, enquanto as próximas restrições de substâncias per e polifluoroalquila da Agência de Proteção Ambiental elevarão os obstáculos de conformidade que podem forçar lojas regionais menores a se consolidar ou sair do mercado.

Cenário Competitivo

O mercado de EMS dos EUA é moderadamente concentrado, com Jabil, Flex, Sanmina, Celestica e Plexus entre os players significativos. Os líderes de escala investiram centenas de milhões em pick-and-place com robôs colaborativos, inspeção óptica automatizada habilitada por IA e simulações de linha com gêmeo digital, visando uma redução de 20% nas horas de trabalho até 2027. Apenas um punhado de instalações de EMS dos EUA abriga atualmente salas limpas classe 1000, pré-tratamento a plasma e equipamentos de ligação por termocompressão necessários para a embalagem de chiplets, estabelecendo uma alta barreira de entrada.

Os especialistas de médio porte prosperam oferecendo conformidade com ITAR, documentação ISO 13485 e vagas rápidas de NPI que plantas maiores recusam devido a restrições de utilização. A adoção de contratos turnkey e híbridos comprime os ciclos de cotação ao recebimento, favorecendo fornecedores com plataformas ERP unificadas capazes de inventário em tempo real e pontuação de fornecedores. Há amplo espaço em branco na orquestração de cadeia de suprimentos segura e na embalagem avançada combinada com montagem em nível de placa — nichos que menos de 10 empresas domésticas conseguem atender de ponta a ponta.

Os roteiros tecnológicos estão divergindo: os incumbentes de escala apostam na automação e na embalagem avançada de capital intensivo, enquanto os especialistas investem em equipes de engenharia multifuncionais para navegar por auditorias regulatórias e ordens de alteração de engenharia com prazo crítico. O resultado é um modelo de coexistência onde ambos os extremos crescem, porém as disputas por participação se intensificam no nível médio, que carece tanto de escala quanto de especialização.

Líderes do Setor de Serviços de Manufatura Eletrônica dos Estados Unidos

-

Jabil Inc.

-

Flex Ltd.

-

Sanmina Corporation

-

Plexus Corp.

-

Benchmark Electronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: Flex e Cerebras Systems expandiram sua parceria para escalar a manufatura baseada nos EUA de sistemas de computação de IA em escala de wafer, fortalecendo a posição da Flex como principal parceiro doméstico de EMS para a produção de hardware de IA de próxima geração.

- Dezembro de 2025: A Celestica concluiu uma reforma de 90 milhões de USD em seu campus em Richardson, Texas, adicionando uma sala limpa classe 1000 e ferramentas de ligação por termocompressão para suportar módulos aceleradores de IA baseados em chiplets, com os primeiros envios a clientes previstos para o segundo trimestre de 2026.

- Novembro de 2025: A Jabil comissionou uma linha de embalagem avançada de 150 milhões de USD em sua instalação em Chandler, Arizona, colocalizada a 19 quilômetros da fábrica da TSMC, permitindo volumes de embalagem fan-out em nível de wafer de até 20.000 painéis por mês até meados de 2026.

- Outubro de 2025: A Flex lançou um centro dedicado de NPI para dispositivos médicos em San Jose, Califórnia, com salas limpas ISO 13485 e laboratórios de prototipagem rápida projetados para reduzir os ciclos de verificação de design em 30% para wearables e ferramentas cirúrgicas minimamente invasivas.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica dos Estados Unidos

O Relatório do Mercado de Serviços de Manufatura Eletrônica dos Estados Unidos é Segmentado por Tipo de Serviço (Montagem de Placas de Circuito Impresso, Montagem Eletromecânica/Montagem Completa de Sistemas, Prototipagem, Outros Serviços de Manufatura Eletrônica, Serviços de Engenharia, Serviços de Implementação de Teste e Desenvolvimento, Serviços de Logística, Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original, Híbrido/Turnkey), Processo de Manufatura (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante, Embalagem Avançada/Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônicos de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de Placas de Circuito Impresso |

| Montagem Eletromecânica/Montagem Completa de Sistemas | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Serviços de Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada |

| Manufatura de Design Original |

| Modelos de Negócio Híbridos/Turnkey/Outros |

| Tecnologia de Montagem em Superfície |

| Tecnologia de Furo Passante |

| Embalagem Avançada/Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktops/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de Placas de Circuito Impresso |

| Montagem Eletromecânica/Montagem Completa de Sistemas | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada | |

| Manufatura de Design Original | ||

| Modelos de Negócio Híbridos/Turnkey/Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície | |

| Tecnologia de Furo Passante | ||

| Embalagem Avançada/Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktops/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos do mercado de Serviços de Manufatura Eletrônica dos Estados Unidos até 2031?

O mercado de serviços de manufatura eletrônica dos Estados Unidos está projetado para atingir 267,44 bilhões de USD até 2031.

Qual é a taxa de crescimento prevista para os fabricantes contratados dos EUA?

A receita total do mercado está definida para crescer a um CAGR de 7,61% de 2026 a 2031.

Qual segmento de serviços de manufatura eletrônica cresce mais rapidamente até 2031?

Espera-se que o setor de comunicações se expanda a um CAGR de 10,55%, superando todos os outros segmentos de usuários finais.

Por que os contratos turnkey estão ganhando popularidade?

Os modelos turnkey transferem o risco de fornecimento de componentes e de estoque para o fornecedor de serviços de manufatura eletrônica, acelerando a introdução de novos produtos para empresas de dispositivos médicos e Internet das Coisas industrial.

Como a escassez de mão de obra está influenciando a automação?

Uma taxa de vagas de 12% para montadores certificados está levando os fornecedores a implantar robôs colaborativos e manutenção preditiva para sustentar as margens.

Quais regiões atraem a maior expansão de capacidade de serviços de manufatura eletrônica?

Arizona, Texas, Ohio e Nova York capturaram coletivamente mais de 60% dos investimentos anunciados vinculados às fábricas de semicondutores da Lei CHIPS.

Página atualizada pela última vez em: