Tamanho e Participação do Mercado de Serviços de Fabricação de Eletrônicos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 210.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 225.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 306.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Fabricação de Eletrônicos da China por Mordor Intelligence

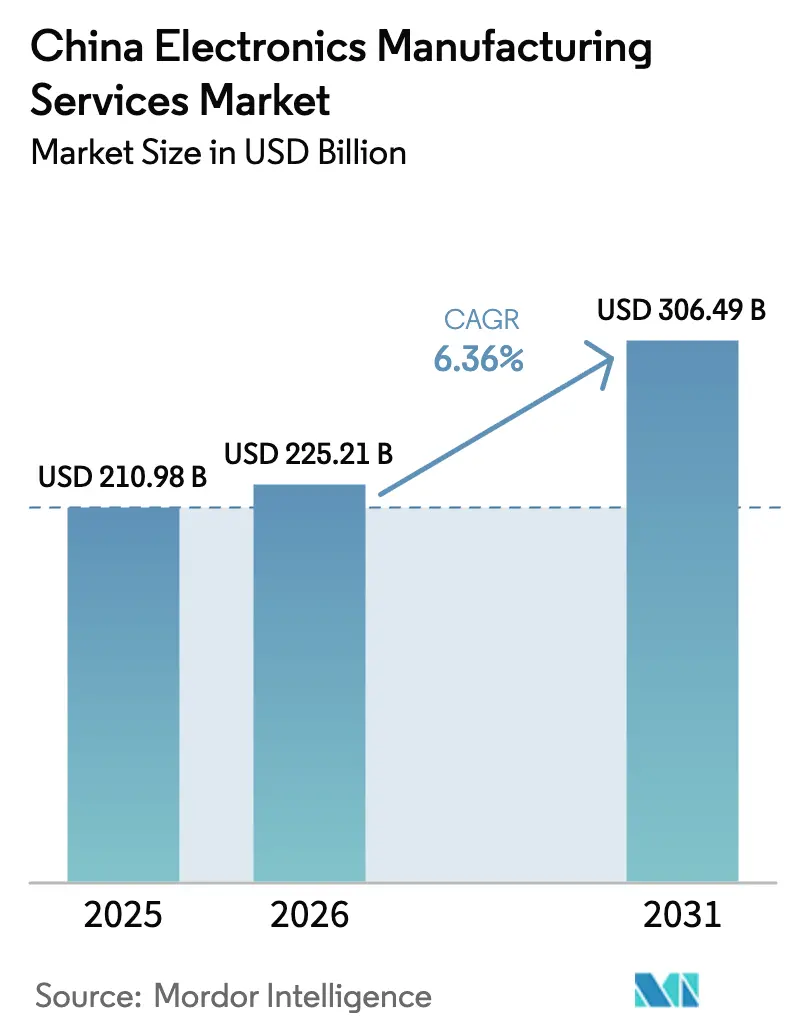

O tamanho do mercado de serviços de fabricação de eletrônicos da China em 2026 é estimado em USD 225,21 bilhões, crescendo a partir do valor de 2025 de USD 210,98 bilhões, com projeções indicando USD 306,49 bilhões, crescendo a um CAGR de 6,36% no período de 2026 a 2031. A expansão atual é impulsionada por mandatos de tecnologia soberana que priorizam o conteúdo doméstico, rápidas adições de capacidade em linhas de interconexão de alta densidade e substratos de CI, e uma mudança de demanda de dispositivos de consumo para eletrônicos automotivos e montagens de robôs humanoides. A automação está se intensificando em todos os principais clusters de fábricas, com mais de 30.000 fábricas inteligentes em operação no início de 2025, incorporando robôs colaborativos, inspeção óptica orientada por IA e gêmeos digitais em fluxos de trabalho de PCB, substrato e montagem em caixa. Os ganhos de produtividade resultantes permitem que os contratantes de primeira linha compensem a inflação salarial costeira, que tem crescido 8-12% ao ano. Simultaneamente, o fornecimento restrito de substratos ABF, cotas de consumo de energia e controles de exportação sobre ferramentas de litografia abaixo de 7 nm estão reformulando as estratégias de fornecimento, direcionando o mercado de serviços de fabricação de eletrônicos da China para a integração vertical e a diversificação geográfica.

Principais Conclusões do Relatório

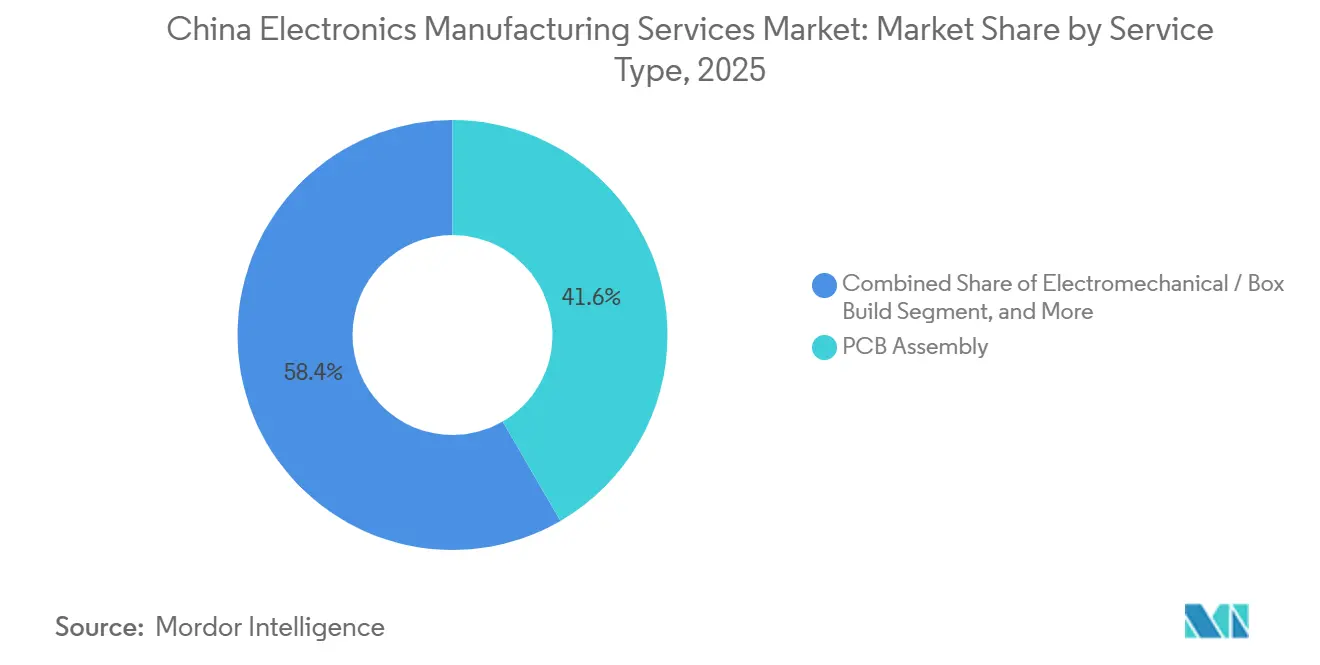

- Por tipo de serviço, a Montagem de PCB liderou com 41,63% da participação do mercado de EMS da China em 2025, enquanto os serviços Eletromecânicos e de Montagem em Caixa estão projetados para se expandir a um CAGR de 7,39% até 2031.

- Por modelo de negócio, a Fabricação por Contrato representou 62,19% da participação do mercado de EMS da China em 2025, enquanto os modelos Híbrido e Turnkey têm previsão de crescer a um CAGR de 6,89% até 2031.

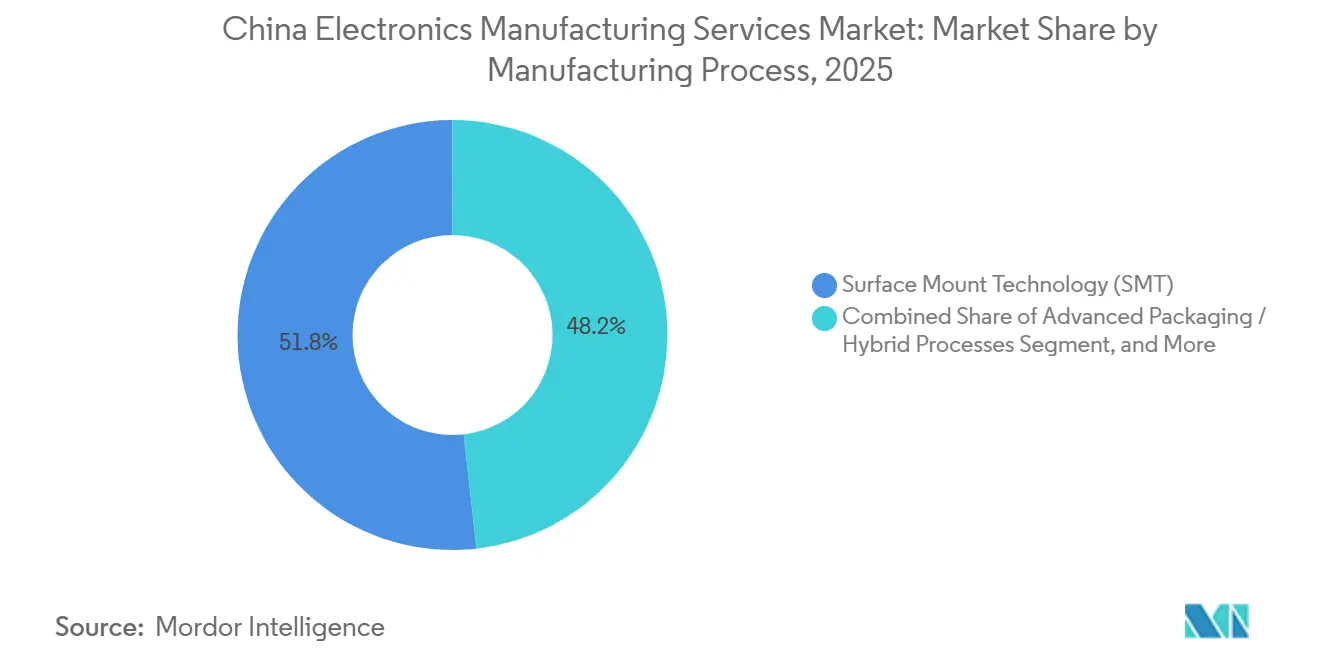

- Por processo de fabricação, a Tecnologia de Montagem em Superfície capturou 51,78% da participação do mercado de EMS da China em 2025, enquanto os Processos de Embalagem Avançada e Híbridos devem registrar um CAGR de 6,94% no mesmo período.

- Por usuário final, a Eletrônica de Consumo representou 34,66% da participação do mercado de EMS da China em 2025, mas a eletrônica automotiva está definida para avançar a um CAGR de 8,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Fabricação de Eletrônicos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Produção de Dispositivos 5G-Avançado e 6 GHz | +1.2% | Nacional, com concentração nos clusters de Guangdong, Jiangsu e Zhejiang | Médio prazo (2-4 anos) |

| Atualização da Capacidade Doméstica de PCB para HDI e Substratos Avançados | +1.4% | Nacional, liderado pelas províncias de Jiangxi, Guangdong e Jiangsu | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Linhas de Fabricação Inteligente | +0.9% | Nacional, ganhos iniciais no Delta do Rio Yangtze e no Delta do Rio das Pérolas | Médio prazo (2-4 anos) |

| Mudança de Terceirização de OEM do Modelo Interno para o Modelo ODM | +0.8% | Nacional, com expansão para o Sudeste Asiático para mitigação de riscos | Curto prazo (≤ 2 anos) |

| Demanda por Montagem de Dispositivos de Robótica e Humanoides | +0.7% | Nacional, zonas piloto em Pequim, Shenzhen e Xangai | Longo prazo (≥ 4 anos) |

| Impulso dos Clusters Regionais por Plantas de Eletrônicos com Neutralidade de Carbono | +0.5% | Nacional, acelerado no Delta do Rio Yangtze e no Delta do Rio das Pérolas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção de Dispositivos 5G-Avançado e 6 GHz

A alocação antecipada da faixa de 6 GHz pela China e uma meta ambiciosa de 3 milhões de estações-base 5G-Avançado até 2027 já estão reconfigurando as linhas de SMT para módulos de antena de ondas milimétricas.[1]Ministério da Indústria e Tecnologia da Informação, "Roteiro de Implantação do 5G-Avançado," miit.gov.cn Os contratantes de EMS agora integram front-ends de RF de impedância precisa e PCBs flexíveis multicamadas, aumentando os tempos de ciclo de montagem em caixa em 15%, ao mesmo tempo em que entregam preços médios de venda mais elevados. Fornecedores com câmaras de teste de RF internas e fornecimento doméstico de substratos de nitreto de gálio ganham resiliência contra os riscos de controle de exportação, posicionando o mercado de serviços de fabricação de eletrônicos da China para contratos turnkey premium.

Atualização da Capacidade Doméstica de PCB para HDI e Substratos Avançados

Investimentos superiores a USD 1,1 bilhão em linhas HDI de qualquer camada e ABF começaram a aliviar o gargalo de substrato de 26 a 30 semanas que restringiu as construções de servidores de IA em 2024.[2]Zhen Ding Technology, "Relatório Anual 2024," zdt.com.tw As plantas continentais agora suportam passos de matriz de grade de esferas de 0,4 mm, necessários para arquiteturas chiplet, fornecendo aos operadores de EMS alocações de substrato bloqueadas e isolamento de margem. A inspeção óptica automatizada e a laminografia de raios X reduziram as taxas de falha em campo para abaixo de 50 ppm, reforçando a liderança de qualidade no mercado de serviços de fabricação de eletrônicos da China.

Incentivos Governamentais para Linhas de Fabricação Inteligente

Programas centrais e provinciais que reembolsam até 30% do investimento em robôs e sistemas de visão reduziram os períodos de retorno de robôs colaborativos para menos de 18 meses.[3]Governo Provincial de Jiangsu, "Programa de Subsídio de Investimento em Automação," jiangsu.gov.cn As regras obrigatórias de interoperabilidade de dados também canalizam métricas de utilização em tempo real para painéis governamentais, favorecendo os fornecedores de EMS com camadas de MES maduras. Empresas menores que enfrentam custos de conformidade estão cedendo participação, acelerando a consolidação no mercado de serviços de fabricação de eletrônicos da China.

Mudança de Terceirização de OEM do Modelo Interno para o Modelo ODM

As marcas de smartphones terceirizaram mais de 60% da produção em 2025, ante 45% três anos antes. Os contratantes ODM assumem o risco de estoque, mas capturam margens de design em componentes mecânicos, antenas e sistemas térmicos, elevando o lucro bruto de EMS em 200 a 300 pontos-base. Os fornecedores automotivos estão replicando esse modelo para sistemas de gerenciamento de bateria, expandindo o mercado endereçável total para os serviços de fabricação de eletrônicos da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Mão de Obra Qualificada nas Províncias Costeiras | -0.9% | Guangdong, Jiangsu, Zhejiang, Xangai | Curto prazo (≤ 2 anos) |

| Controles Persistentes de Fornecimento de Chips acima de 7 nm | -0.7% | Nacional, agudo nos segmentos de lógica avançada e chips de IA | Longo prazo (≥ 4 anos) |

| Fornecimento Restrito de Substratos ABF de Grau para IA | -0.6% | Nacional, com expansão para Taiwan e Sudeste Asiático | Médio prazo (2-4 anos) |

| Cotas de Consumo de Energia em Parques Industriais Estratégicos | -0.4% | Zonas industriais de Guangdong, Jiangsu e Zhejiang | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Mão de Obra Qualificada nas Províncias Costeiras

Os salários médios do setor de eletrônicos em Shenzhen subiram para CNY 110.000 (USD 15.200) em 2024, reduzindo a vantagem de custo da China em relação à Malásia e ao Vietnã. Os principais fabricantes estão relocando a inserção de furo passante e a inspeção manual para províncias do interior, como Henan e Sichuan, onde os níveis salariais permanecem 30% mais baixos; no entanto, essa dispersão estende os prazos de logística e complica os fluxos just-in-time em todo o mercado de serviços de fabricação de eletrônicos da China.

Controles Persistentes de Fornecimento de Chips acima de 7 nm

As fundições domésticas permanecem limitadas pelo acesso restrito à litografia EUV, mantendo os rendimentos nas linhas de 7 nm abaixo de 50%. As empresas de EMS, consequentemente, redesenham placas para silício de nó maduro, o que expande as contagens de camadas e aumenta a carga térmica. As cadeias de fornecimento duplas — baseadas em importação para produtos de exportação e baseadas em fornecimento doméstico para marcas locais — reduzem as economias de escala, pesando sobre as margens no mercado de serviços de fabricação de eletrônicos da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Montagem Eletromecânica e em Caixa Ascendem com a Demanda por Humanoides

A receita de Montagem Eletromecânica e Montagem em Caixa está crescendo a 7,39%, superando o CAGR de 6,36% do mercado de serviços de fabricação de eletrônicos da China. O ganho está ancorado na integração em múltiplos estágios para estruturas de robôs humanoides e invólucros de baterias automotivas. A Montagem de PCB ainda entregou 41,63% da receita de 2025, mas a comoditização comprime as margens. Os fornecedores de Nível 1 operam hubs dedicados de introdução de novos produtos que reduzem as janelas de protótipo para produção em massa para menos de 90 dias, capturando contratos subsequentes e estabilizando o tamanho do mercado de serviços de fabricação de eletrônicos da China para novas construções.

Os Serviços de Engenharia de maior margem, que abrangem design para fabricabilidade e análise de modos de falha, agora acompanham cada grande contrato ODM. As receitas de Serviços de Implementação de Teste e Desenvolvimento acompanham a proliferação de módulos Wi-Fi 7 e de banda ultralarga que exigem validação de RF em nível de câmara. Os Serviços de Logística integram o sequenciamento de entrada e o dropshipping de saída, reduzindo o capital de giro do cliente e aumentando a fidelização. Os serviços de reparo, recondicionamento e reciclagem ao fim da vida útil, embora pequenos hoje, estão avançando à medida que as leis de responsabilidade estendida do produtor amadurecem, adicionando opcionalidade ao mercado de serviços de fabricação de eletrônicos da China.

Por Modelo de Negócio: Estruturas Turnkey Híbridas Desbloqueiam Valor de Design

A Fabricação por Contrato manteve uma participação de 62,19% em 2025, mas as estruturas Híbridas e Turnkey estão crescendo 6,89% à medida que os OEMs transferem o risco de engenharia e aquisição. A Fabricação de Design Original agora domina o mercado de smartphones de médio porte, permitindo que Huaqin e Wingtech capturem 15-20% da lista de materiais de um dispositivo como receita de design. A participação do mercado de serviços de fabricação de eletrônicos da China para contratos turnkey está crescendo mais rapidamente em subsistemas automotivos, onde a complexidade de fornecimento e os obstáculos de homologação superam as considerações de custo baseadas em salários.

Os contratos híbridos combinam a montagem por consignação para SKUs legados com ODM para novas categorias, suavizando as oscilações de receita e elevando as margens brutas combinadas. Os fornecedores devem manter estoques mais elevados e estender os ciclos de capital de giro em 60 a 90 dias, mas a melhoria da utilização e a reutilização de plataformas elevam o retorno sobre o capital investido. À medida que os clientes buscam segurança no fornecimento, a penetração turnkey continuará crescendo no mercado de serviços de fabricação de eletrônicos da China.

Por Processo de Fabricação: Embalagem Avançada Captura Cargas de Trabalho de IA

As linhas de montagem em superfície representaram 51,78% da receita de processo de 2025, mas os pacotes prontos para chiplet estão crescendo a um CAGR de 6,94%, liderados por HDI de qualquer camada, nível de wafer fan-out e substratos de die embutido. O recente lançamento de capacidade em Jiangxi adiciona 200.000 m² de painéis ABF, aliviando os atrasos em servidores desencadeados pela escassez de substratos em 2024. O mercado de serviços de fabricação de eletrônicos da China para embalagem avançada está se expandindo à medida que as plantas de EMS integram bump em nível de wafer, fixação em nível de placa e montagem de co-pacote óptico sob o mesmo teto.

A tecnologia de furo passante permanece indispensável para acionamentos industriais e eletrônicos de potência automotivos que priorizam a robustez em detrimento da miniaturização, representando aproximadamente 15% da receita de 2025. Os processos híbridos que combinam SMT, THT e ligação por fio exigem preços premium em construções médicas e automotivas onde a conformidade com ISO 13485 e IATF 16949 é inegociável. O domínio de tais processos mistos consolida contratos de longo prazo no mercado de serviços de fabricação de eletrônicos da China.

Por Usuário Final: Eletrônicos Automotivos Supera Smartphones em Crescimento

A Eletrônica de Consumo ainda forneceu 34,66% da receita de EMS de 2025, mas as remessas unitárias atingiram um platô à medida que os ciclos de substituição se alongam. A demanda automotiva, impulsionada por 9,5 milhões de vendas de veículos de nova energia em 2024 e expandindo-se a um CAGR de 8,19%, está reformulando os layouts das fábricas em torno de invólucros com classificação IP e testes de segurança funcional. A vantagem de tamanho do mercado de serviços de fabricação de eletrônicos da China emerge em sistemas de gerenciamento de bateria, controladores de domínio e unidades de cabeça de infoentretenimento que exigem densidades de potência mais elevadas e ciclos de qualificação mais longos.

A montagem de dispositivos móveis permanece substancial, mas o crescimento se desloca para as faixas premium com capacidade de IA. Computadores e PCs com IA estão em tendência de alta, com unidades de processamento neural elevando os valores médios da lista de materiais em 15%. Controles industriais, equipamentos de comunicação, equipamentos médicos e iluminação inteligente contribuem, cada um, com uma demanda estável e de menor volatilidade que se integra a um portfólio de clientes equilibrado para o mercado de serviços de fabricação de eletrônicos da China.

Análise Geográfica

Três megaclusters costeiros — Delta do Rio das Pérolas, Delta do Rio Yangtze e Orla do Mar de Bohai — geraram mais de 75% da receita do mercado de serviços de fabricação de eletrônicos da China em 2025. Shenzhen e Dongguan sozinhas responderam por 44%, pois os grandes campi se beneficiaram da logística de Hong Kong e de amplos pools de fornecedores. O aumento dos salários impulsionou a migração de estágios intensivos em mão de obra para Henan e Sichuan, onde os subsídios do interior cobrem até 20% do investimento em automação.

O Delta do Rio Yangtze se destaca em substratos e embalagem avançada, abrigando os corredores de Kunshan-Suzhou alimentados por talentos de engenharia das universidades de Fudan e Zhejiang. A Orla do Mar de Bohai contribui com construções de alta confiabilidade para aeroespacial e defesa, aproveitando as instituições de P&D de Pequim. As províncias ocidentais permanecem periféricas devido aos prazos de logística, embora Sichuan e Chongqing, movidas a energia hidrelétrica, estejam atraindo linhas de servidores e tablets com custos de energia 15% mais baixos.

A diversificação offshore se sobrepõe, em vez de substituir, o investimento doméstico. As plantas vietnamitas e indianas receberam mais de USD 5 bilhões combinados em entradas de EMS em 2024, mas Foxconn e Luxshare simultaneamente expandiram Zhengzhou e Kunshan, evidenciando uma postura China-mais-um que preserva o ecossistema central de fornecedores enquanto atende aos mandatos dos clientes por resiliência geopolítica. Essa estrutura de dupla via aumenta a intensidade de capital enquanto mantém o mercado de serviços de fabricação de eletrônicos da China no centro das cadeias de valor globais de eletrônicos.

Cenário Competitivo

O setor de serviços de fabricação de eletrônicos da China permanece moderadamente concentrado, com os dez maiores contratantes respondendo por aproximadamente 55% da receita do setor. A escala permite que esses incumbentes garantam preços favoráveis de componentes, financiem implantações de robótica e inspeção por IA e mantenham margens operacionais de um dígito médio mesmo com o aperto dos contratos de commodities. Hon Hai Precision, Luxshare Precision, BYD Electronic, Quanta Computer, Compal Electronics, Pegatron, Wistron, Inventec, Wingtech Technology e Flex dominam a lista de clientes, mas nenhuma empresa detém uma posição avassaladora, preservando espaço para rivais especializados.

O investimento estratégico gira cada vez mais em torno da integração vertical e da diversificação geográfica. Hon Hai comprometeu USD 1 bilhão para expandir seu campus em Zhengzhou para placas de servidores e automotivas, e está gastando USD 500 milhões adicionais em Shenzhen para lançar uma linha de robôs humanoides. A Luxshare adquiriu os ativos de chassi metálico da Catcher Technology e abriu um complexo de USD 330 milhões no Vietnã para diversificar o risco de produção, enquanto a Wingtech está canalizando USD 400 milhões para os wafers de carboneto de silício da Nexperia para garantir o fornecimento de dispositivos de potência para programas de veículos elétricos. A planta de substratos de USD 1,1 bilhão da Zhen Ding Technology em Jiangxi ilustra como a capacidade de componentes avança na cadeia de valor de EMS, fornecendo aos contratantes isolamento de margem contra as oscilações de preço do ABF.

Disruptores de médio porte, como Huaqin Telecom, Longcheer e Goertek, estão conquistando contratos de design original que os fornecedores de primeira linha consideram pequenos demais, aproveitando ciclos de protótipo de 90 dias e condições de crédito flexíveis. Especialistas de nicho se concentram em dispositivos médicos, controladores industriais e pequenas células 5G, onde a certificação ISO 13485 ou IATF 16949 restringe a entrada e mantém os volumes gerenciáveis. A tecnologia é o principal diferenciador: a Foxconn registrou mais de 1.200 patentes sobre detecção de defeitos por IA em 2024, enquanto empresas menores implantam kits de visão prontos para uso para reduzir a lacuna sem pesados investimentos em P&D. O campo competitivo está, portanto, se bifurcando em líderes intensivos em capital que perseguem substratos automotivos e de IA e players regionais ágeis que sobrevivem em montagens de alto mix e baixo volume, moldando coletivamente um mercado dinâmico, mas equilibrado.

Líderes do Setor de Serviços de Fabricação de Eletrônicos da China

Hon Hai Precision Industry Co., Ltd.

BYD Electronic (International) Company Limited

Luxshare Precision Industry Co., Ltd.

Wingtech Technology Co., Ltd.

Shanghai Huaqin Telecom Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Hon Hai Precision confirmou uma expansão de USD 500 milhões de seu campus em Shenzhen para produção em massa de robôs humanoides com meta de 10.000 unidades anuais até 2027.

- Dezembro de 2025: A Luxshare Precision concluiu seu complexo de USD 330 milhões no Vietnã, adicionando 46.452 m² de salas limpas para módulos de AirPods e relógios.

- Novembro de 2025: A Zhen Ding Technology iniciou remessas em volume de sua planta de substratos de CI de USD 1,1 bilhão em Jiangxi, entregando painéis HDI de qualquer camada e ABF para módulos de servidores de IA.

- Outubro de 2025: A BYD Electronic garantiu um contrato plurianual de USD 800 milhões para fornecer sistemas de gerenciamento de bateria e carregadores embarcados para uma montadora europeia.

Escopo do Relatório do Mercado de Serviços de Fabricação de Eletrônicos da China

O Relatório do Mercado de Serviços de Fabricação de Eletrônicos da China é Segmentado por Tipo de Serviço (Serviços de Fabricação de Eletrônicos, Serviços de Engenharia, Serviços de Implementação de Teste e Desenvolvimento, Serviços de Logística, Outros Tipos de Serviço), Modelo de Negócio (Fabricação por Contrato (CM), Fabricação de Design Original (ODM), Modelos de Negócio Híbrido / Turnkey / Outros), Processo de Fabricação (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT), Embalagem Avançada / Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônica de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Fabricação de Eletrônicos | Montagem de PCB |

| Montagem Eletromecânica / Montagem em Caixa | |

| Prototipagem | |

| Outros Serviços de Fabricação de Eletrônicos | |

| Serviços de Engenharia | |

| Serviços de Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Fabricação por Contrato (CM) |

| Fabricação de Design Original (ODM) |

| Modelos de Negócio Híbrido / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônica de Consumo |

| Computadores (PCs / Desktop / Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Fabricação de Eletrônicos | Montagem de PCB |

| Montagem Eletromecânica / Montagem em Caixa | ||

| Prototipagem | ||

| Outros Serviços de Fabricação de Eletrônicos | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Fabricação por Contrato (CM) | |

| Fabricação de Design Original (ODM) | ||

| Modelos de Negócio Híbrido / Turnkey / Outros | ||

| Por Processo de Fabricação | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônica de Consumo | ||

| Computadores (PCs / Desktop / Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de fabricação de eletrônicos da China em 2026?

O mercado gerou USD 225,21 bilhões em 2026 e está projetado para atingir USD 306,49 bilhões até 2031.

Qual CAGR é previsto para o setor de EMS da China até 2031?

Uma taxa de crescimento anual composta de 6,36% é esperada durante 2026-2031.

Qual categoria de serviço está crescendo mais rapidamente dentro do ecossistema de EMS da China?

Os serviços de Montagem Eletromecânica e Montagem em Caixa estão avançando a 7,39% ao ano, impulsionados pela eletrônica automotiva e pela montagem de robôs humanoides.

Qual segmento de usuário final oferece a maior oportunidade de crescimento?

A eletrônica automotiva está se expandindo a um CAGR de 8,19%, beneficiando-se do aumento da produção de veículos de nova energia.

Como os aumentos salariais estão afetando os fornecedores de EMS?

A inflação salarial costeira de 8-12% está impulsionando a relocalização de estágios intensivos em mão de obra para o interior e acelerando os investimentos em automação de fábricas para preservar as margens.

Qual é a intensidade competitiva do cenário de EMS da China?

As 10 principais empresas controlam aproximadamente 55% da receita, conferindo ao mercado um nível de concentração moderado, ao mesmo tempo em que deixa espaço para especialistas de nicho.

Página atualizada pela última vez em: