Tamanho e Participação do Mercado de Placas de Circuito Impresso do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

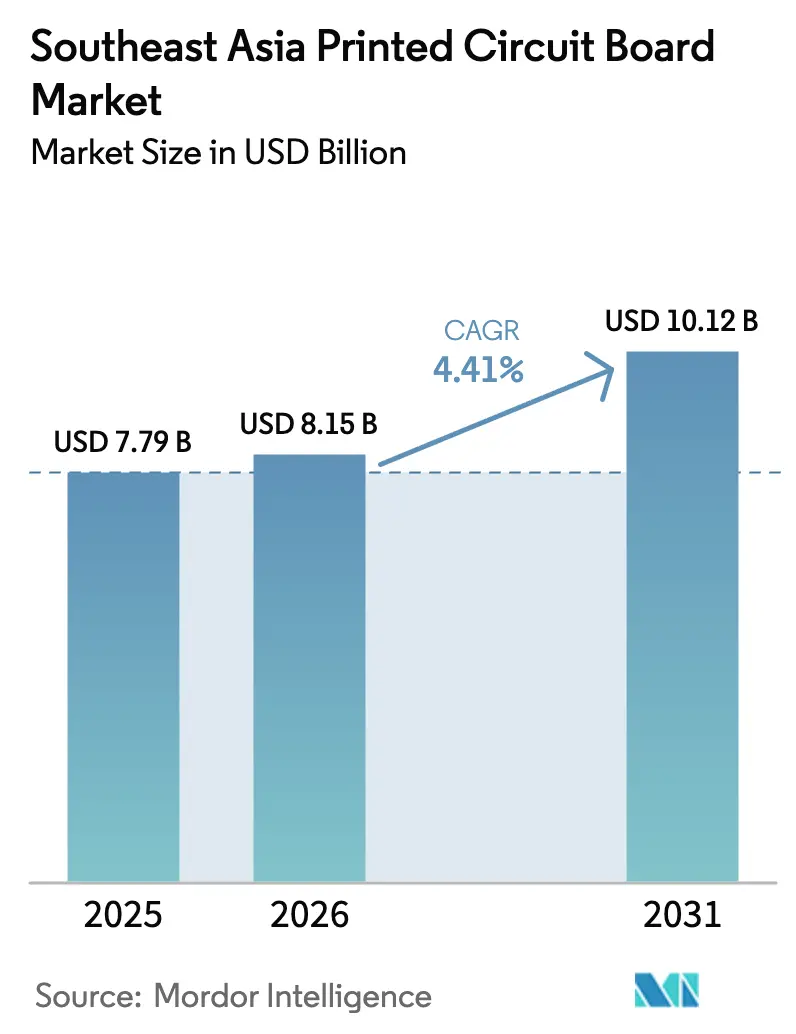

| Tamanho do mercado no ano base (2025) | 7.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso do Sudeste Asiático por Mordor Intelligence

O Mercado de Placas de Circuito Impresso do Sudeste Asiático foi avaliado em USD 7,79 bilhões em 2025 e espera-se que cresça de USD 8,15 bilhões em 2026 para atingir USD 10,12 bilhões até 2031, a um CAGR de 4,41% durante o período de previsão (2026-2031). A Tailândia domina a produção atual porque mais de 60 fabricantes de placas taiwaneses e da China continental transferiram capacidade de multicamadas e HDI para o país entre 2023 e 2025, enquanto o Vietnã está posicionado para registrar a expansão mais acelerada à medida que marcas globais de eletrônicos constroem linhas de circuitos flexíveis e substratos em seus clusters industriais do norte. A realocação da fabricação de servidores e placas-mãe de IA da China continental, a implantação acelerada de redes 5G independentes que exigem laminados de RF de baixa perda e os crescentes programas de eletrificação automotiva que inserem placas de cobre pesado nos sistemas de tração de motocicletas. O comportamento competitivo está mudando à medida que os líderes taiwaneses de substratos competem com os titulares japoneses por contratos de servidores de IA, os campeões locais adotam processos semi-aditivos modificados para atender larguras de trilha de 15 µm e os fornecedores ocidentais aproveitam credenciais de qualidade para defender nichos de radar e ADAS. Em conjunto, essas tendências posicionam o mercado de PCI do Sudeste Asiático como uma alternativa estratégica às cadeias de suprimentos do Leste Asiático, e não meramente como um polo de montagem por arbitragem de custos.

Principais Conclusões do Relatório

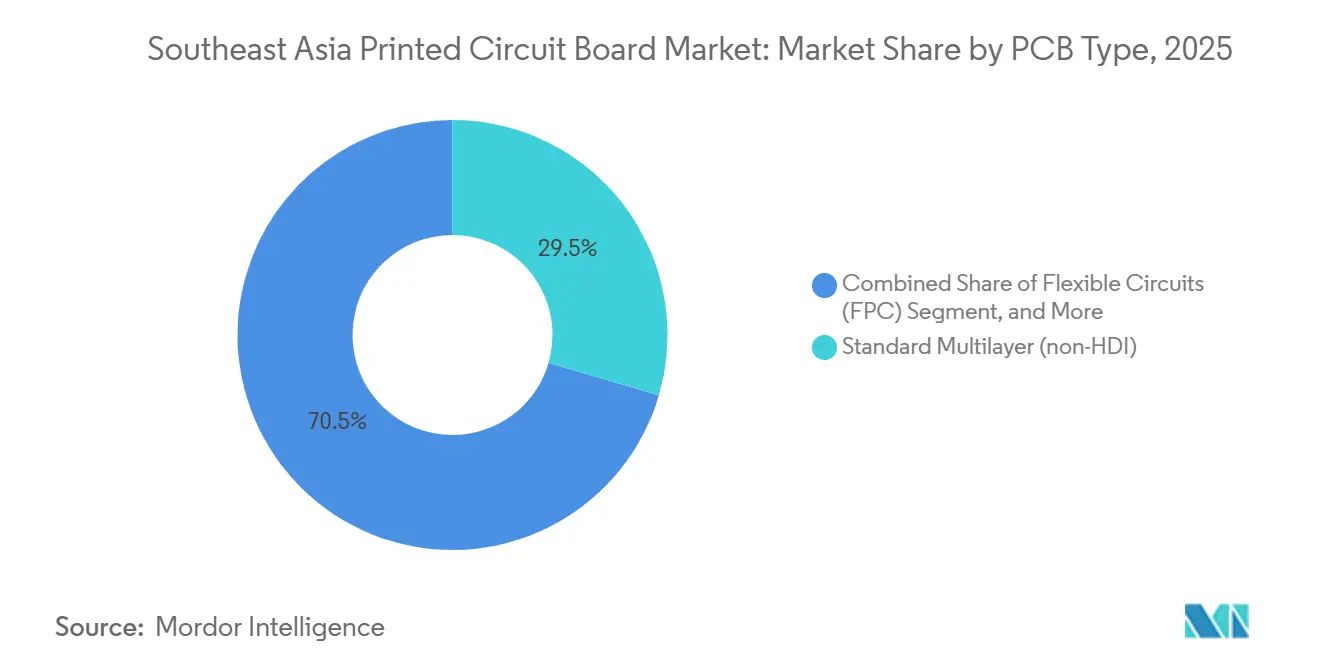

- Por tipo de PCI, as placas multicamada padrão não-HDI capturaram 29,53% da participação de receita em 2025; os circuitos flexíveis estão projetados para expandir a um CAGR de 5,23% até 2031.

- Por material de substrato, o FR-4 de vidro-epóxi representou 43,19% da participação do mercado de PCI do Sudeste Asiático em 2025, enquanto os laminados de alta velocidade e baixa perda têm previsão de registrar o CAGR mais rápido de 5,46% até 2031.

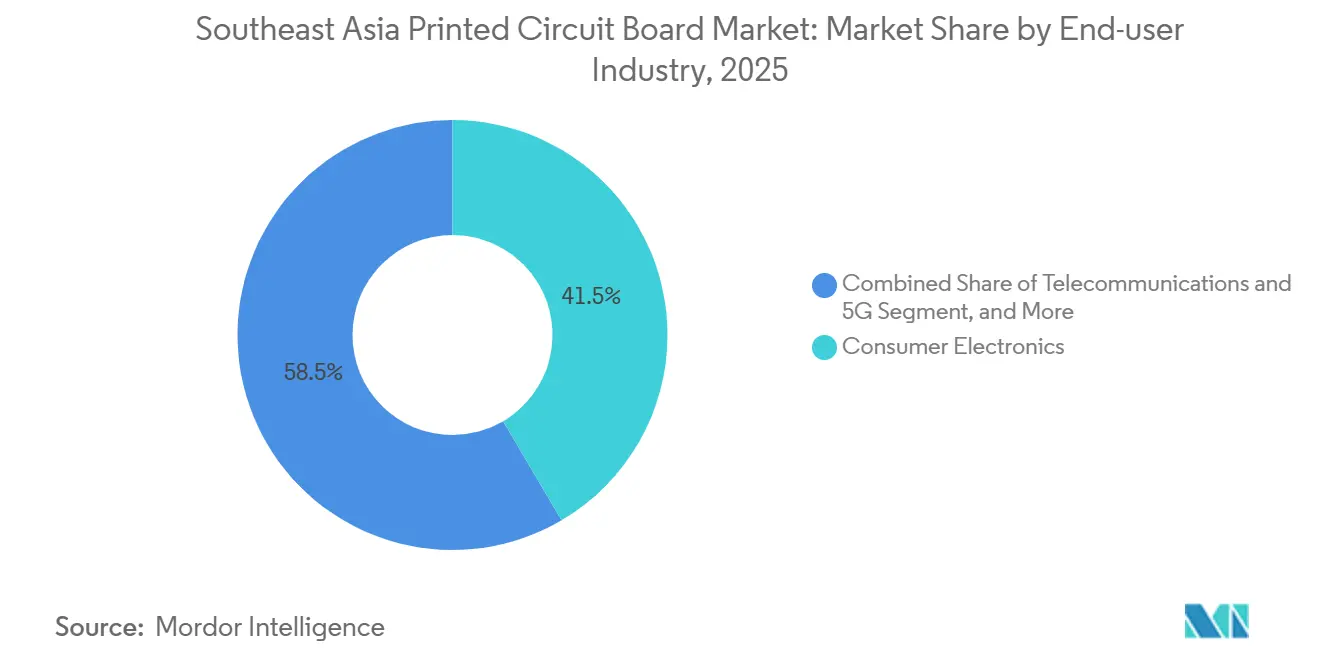

- Por indústria do usuário final, os eletrônicos de consumo lideraram a demanda com 41,53% de participação em 2025; espera-se que as telecomunicações e a infraestrutura 5G registrem o CAGR mais elevado de 5,72% até 2031.

- Por país, a Tailândia representou 33,32% da participação de mercado em 2025, enquanto o Vietnã está projetado para crescer a um CAGR de 5,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Eletrônicos de Consumo e Polos de Montagem de Smartphones | +1.2% | Tailândia, Vietnã, Malásia, com expansão para Indonésia e Filipinas | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura 5G e Fabricação de Equipamentos de Telecomunicações | +1.4% | Tailândia, Vietnã, Singapura, Malásia | Médio prazo (2-4 anos) |

| Eletrificação do Setor Automotivo, Incluindo Motocicletas | +0.9% | Indonésia, Tailândia, Vietnã, demanda emergente na Malásia e Filipinas | Longo prazo (≥ 4 anos) |

| Adoção de Tecnologias de Interconexão de Alta Densidade e Empacotamento Avançado | +1.1% | Tailândia, Vietnã, Singapura, Malásia | Médio prazo (2-4 anos) |

| Realocação de Linhas Avançadas de Servidores e PCI de IA da China | +1.3% | Tailândia e Vietnã como núcleo, benefícios secundários para a Malásia | Curto prazo (≤ 2 anos) |

| Auditorias de Sustentabilidade de OEMs Impulsionando Processos de PCI de Baixo Carbono | +0.7% | Tailândia, Vietnã, Malásia, cadeias de suprimentos multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Eletrônicos de Consumo e Polos de Montagem de Smartphones

O Sudeste Asiático representou 41,53% da demanda de PCI para eletrônicos de consumo em 2025, e a transição da montagem final para a fabricação local de componentes está se acelerando. A Malásia garantiu mais de USD 100 bilhões em compromissos no setor de semicondutores, liderados pela planta de memória de alta largura de banda da Micron no valor de USD 7 bilhões, criando demanda cativa de substratos. O Vietnã abriga o centro de P&D de IA da Qualcomm e a linha de OLED da Samsung Display no valor de USD 3 bilhões, comprimindo os prazos de entrega de circuitos flexíveis para menos de 2 semanas. As Filipinas se reorientaram de operações de teste e embalagem para operações com capacidade de substrato após receberem compromissos de USD 1,1 bilhão em 2024. A Indonésia aderiu com a planta da Infineon em Batam no valor de IDR 5,4 trilhões (USD 337 milhões), sinalizando uma ampla escalada regional na cadeia de valor. O resultado é um avanço anual de 5,23% para circuitos flexíveis, que supera o crescimento geral do mercado.

Expansão da Infraestrutura 5G e Fabricação de Equipamentos de Telecomunicações

As PCIs de telecomunicações estão a caminho de um CAGR de 5,72% até 2031, impulsionadas por núcleos independentes e rádios Open RAN que exigem laminados de RF com fatores de dissipação abaixo de 0,003. Singapura atingiu cobertura 5G nacional em 2025, com cada rádio de pequena célula consumindo até seis decímetros de laminado de alta frequência. O leilão de espectro da Tailândia em 2024 levou fabricantes de placas com dupla certificação ISO 9001 e IATF 16949 a adicionar linhas de estações-base. O lançamento de ondas milimétricas no Vietnã leva a fábrica da Meiko no valor de USD 340 milhões a operar em turnos de 24 horas. O Rogers RO4350B e o Panasonic Megtron 6, com preços de 3,5 a 3,8 vezes o FR-4, cresceram 5,46% porque os switches de hiperescala não podem aceitar perda de inserção de 0,5-1 dB. Contratos de fornecimento de laminados de vários anos agora garantem preço e alocação antes dos picos de demanda.

Eletrificação do Setor Automotivo, Incluindo Motocicletas

O roteiro da Indonésia tem como meta 3,1 milhões de motocicletas elétricas anualmente até 2035, exigindo PCIs de gerenciamento de bateria e controlador de motor classificadas para temperaturas de junção de 125 °C e 50.000 horas de operação. Os padrões de alta eficiência da Tailândia exigem placas de núcleo metálico, promovendo parcerias com fornecedores japoneses. A VinFast do Vietnã está instalando 40.000 carregadores DC que utilizam placas de cobre pesado classificadas para 150 A contínuos. A Fieldman EV e a EP Manufacturing da Malásia comprometeram MYR 1,1 bilhão (USD 256 milhões) em componentes para veículos elétricos, expandindo sua capacidade de produção certificada pela IATF 16949. Esses projetos adicionam 0,9 ponto percentual ao CAGR regional e impulsionam investimentos em capacidade de rígido-flexível e cobre pesado.

Adoção de Tecnologias de Interconexão de Alta Densidade e Empacotamento Avançado

Os servidores de IA exigem interposers orgânicos com densidades de vias acima de 10.000 cm-². O complexo de USD 2 bilhões da Zhen Ding Technology em Rayong concentra-se em HDI de qualquer camada com 18 camadas ou mais, tornando a Tailândia um nó regional de empacotamento avançado. A escassez de filme ABF da Ajinomoto levou os OEMs a qualificar substitutos de resina BT, acelerando a localização de substratos. Samsung Electro-Mechanics, Ibiden e Shinko estão ampliando linhas FC-BGA na Malásia e em Singapura para plantas de módulos co-localizados. Unimicron e Nan Ya PCB implantam processos semi-aditivos modificados que reduzem o desperdício de cobre em 40% e atingem linhas de 15 µm. Essa evolução contribui com 1,1 ponto percentual para o crescimento e borra a linha entre empacotamento e fabricação de PCI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Cobre e da Resina Epóxi | -0.8% | Tailândia, Vietnã, Malásia, Indonésia | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Fabricação de HDI | -0.6% | Tailândia, Vietnã, Malásia, Filipinas | Médio prazo (2-4 anos) |

| Restrições Intermitentes de Fornecimento de Energia e Água em Parques Industriais Emergentes | -0.4% | Indonésia, Filipinas, zonas secundárias no Vietnã | Curto prazo (≤ 2 anos) |

| Metas de Carbono do Escopo 3 Impostas por OEMs Elevando os Custos de Conformidade para PMEs | -0.5% | Indonésia, Filipinas, fabricantes menores da Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Cobre e da Resina Epóxi

O cobre subiu 21% entre o 4º trimestre de 2024 e o 4º trimestre de 2025, elevando os custos de materiais de PCI em 3-5 pontos percentuais porque os contratos fixam preços por apenas 90-180 dias. A resina epóxi subiu 8-12% no 1º semestre de 2025 em meio a escassez de bisfenol-A, e os graus de baixo cloro custam mais 15-20% de prêmio. As PMEs raramente fazem hedge em futuros, portanto as margens se comprimem ou os preços ao cliente são renegociados no médio prazo, minando a confiança. Empresas maiores recuperam sucata de grau superior, mas a maioria dos produtores repassa sobretaxas, desestimulando planos de gastos de capital. Essa restrição subtrai 0,8 ponto percentual do crescimento de curto prazo até que os mercados de commodities se estabilizem.

Escassez de Mão de Obra Qualificada para Fabricação de HDI

O Corredor Econômico Oriental da Tailândia conta com menos de 2.000 engenheiros certificados para tarefas de HDI, elevando os salários em 12-18% ao ano e desencadeando disputas por talentos. A parceria do Vietnã com a Meiko treina apenas 500 estudantes anualmente, enquanto uma necessidade de 4.000 técnicos é esperada até 2028. O Centro de Desenvolvimento de Competências de Penang, na Malásia, oferece cursos IPC, mas carece de módulos de HDI, estendendo o período de integração de três para nove meses. Os padrões de formação profissional para fabricação de PCI nas Filipinas permanecem subdesenvolvidos, atrasando sua transição para além da montagem. Os investimentos em automação ajudarão, mas as lacunas de capacidade reduzem 0,6 ponto percentual do CAGR de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Lideram uma Mudança Estrutural

Os circuitos flexíveis avançaram a um ritmo anual de 5,23% e estão posicionados para superar o mercado mais amplo de placas de circuito impresso do Sudeste Asiático até 2031. Dispositivos vestíveis, smartphones dobráveis e displays veiculares dependem de placas de poliimida classificadas para mais de 100.000 ciclos de dobramento, reforçando a demanda apesar de um prêmio de custo de 2,5 vezes. Em contraste, as placas multicamada padrão não-HDI retiveram 29,53% da receita de 2025, ancoradas por decodificadores e drivers de LED sensíveis ao custo, mas sua participação está diminuindo à medida que os OEMs adotam módulos de sistema em pacote que reduzem a área da placa em até 40%. O tamanho do mercado de placas de circuito impresso do Sudeste Asiático para circuitos flexíveis está, portanto, projetado para crescer mais rapidamente do que as placas rígidas de commodities, uma trajetória sustentada por ciclos rápidos de renovação de eletrônicos de consumo e proximidade com polos de montagem.

As placas de interconexão de alta densidade acompanham a expansão geral, pois cada novo processador de smartphone de 3 nm requer roteamento de escape em um passo de 40 µm. Os substratos de CI, embora contados separadamente em algumas estatísticas do setor, estão transbordando para as fábricas de PCI à medida que os servidores de IA padronizam em backplanes HDI de qualquer camada combinados com BGAs de chip invertido. A escassez de filme ABF da Ajinomoto, no entanto, limita o fornecimento de curto prazo, forçando os hiperescaladores a pré-qualificar alternativas de resina BT. As placas rígido-flexíveis continuam a penetrar em painéis automotivos e sondas médicas porque substituem conectores e reduzem a mão de obra de montagem. Enquanto isso, as placas de cobre pesado e núcleo metálico atendem a inversores industriais e iluminação LED, ilustrando como os requisitos de nicho sustentam portfólios multiproduto dentro do mercado de PCI do Sudeste Asiático.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Substrato: Laminados de Alta Velocidade Ganham Terreno

O FR-4 de vidro-epóxi representou 43,19% do consumo de 2025, a maior participação do mercado de placas de circuito impresso do Sudeste Asiático, graças a décadas de familiaridade com o processo e um pool competitivo de fornecedores. No entanto, os laminados de alta velocidade e baixa perda, como o Rogers RO4350B e o Panasonic Megtron 6, devem crescer 5,46% ao ano, pois switches de 800 Gbps e rádios de ondas milimétricas exigem fatores de dissipação abaixo de 0,003. Esses materiais custam 3,5 a 3,8 vezes o preço do FR-4 padrão, mas seus benefícios elétricos superam o prêmio de preço em hardware premium de centros de dados e telecomunicações. A participação do mercado de PCI do Sudeste Asiático para substratos de alta velocidade se expandirá, portanto, mesmo que o FR-4 mantenha a liderança de volume em dispositivos de commodities.

A poliimida permanece indispensável para construções flexíveis e rígido-flexíveis, enquanto as resinas de empacotamento BT e ABF enfrentam gargalos de capacidade que ecoam restrições químicas a montante. Para manter as margens, os fabricantes implantam processos semi-aditivos modificados e folhas de cobre de baixa rugosidade para compensar a sucata gerada por ciclos de prensagem mais rígidos. Simultaneamente, os OEMs exigem laminados sem halogênio para cumprir as regras RoHS e REACH, elevando os prêmios de material em mais 8-12% enquanto reduzem os riscos de descarte a jusante. Os substratos de núcleo metálico e cerâmico preenchem nichos térmicos em eletrônica de potência e front-ends de RF, adicionando diversidade necessária aos portfólios de materiais à medida que o mercado de placas de circuito impresso do Sudeste Asiático amadurece.

Por Indústria do Usuário Final: Telecomunicações Supera Eletrônicos de Consumo

Os eletrônicos de consumo ainda consumiram 41,53% da participação de mercado em 2025, mas a infraestrutura de telecomunicações está a caminho de um CAGR de 5,72% e reduzirá a diferença até 2031. Cada rádio Open RAN apresenta até seis decímetros de laminado de alta frequência com impedância mantida dentro de ±5%, uma especificação que impulsiona a adoção de materiais de baixa perda muito além dos volumes de smartphones. Ao mesmo tempo, os operadores de centros de dados estão instalando aceleradores NVIDIA H100 e AMD MI300, cada um exigindo portadores HDI de qualquer camada e múltiplos substratos de chip invertido, intensificando a pressão sobre o fornecimento de filme ABF. O mercado de PCI do Sudeste Asiático que atende racks de telecomunicações está, portanto, crescendo mais rapidamente do que o mercado de dispositivos portáteis, e essa mudança de mix sustenta atualizações de plantas em toda a Tailândia e Malásia.

A eletrificação automotiva está impulsionando nova demanda por materiais rígido-flexíveis e de cobre pesado à medida que a Indonésia tem como meta 3,1 milhões de motocicletas elétricas por ano até 2035. As placas de gerenciamento de bateria devem suportar temperaturas de junção de 125 °C e ciclos de serviço de 50.000 horas, impulsionando um controle de qualidade mais rigoroso e incentivando a certificação IATF 16949. Potência industrial, imagem médica e sistemas aeroespaciais juntos ocupam uma fatia gerenciável, mas lucrativa, porque exigem rastreabilidade AS9100 e acordos de fornecimento de longo prazo. Como resultado, os fornecedores se diversificam entre verticais para amortecer oscilações cíclicas no mercado de placas de circuito impresso do Sudeste Asiático enquanto capturam pedidos especiais de maior margem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Tailândia capturou 33,32% da participação de mercado em 2025 com base no complexo de USD 2 bilhões da Zhen Ding Technology em Rayong, na expansão de USD 650 milhões da Victory Giant Technology e em uma onda de 60 fábricas taiwanesas e da China continental em busca de alívio tarifário. O incentivo fiscal de oito anos do Conselho de Investimentos comprime o retorno sobre equipamentos de laminação sequencial e imageamento direto a laser, ancorando a liderança em multicamadas e HDI. No entanto, o pool de talentos conta com menos de 2.000 engenheiros certificados, provocando uma escalada salarial de 12-18% e acelerando os gastos de capital em automação. [1]Corredor Econômico Oriental, "Análise do Mercado de Trabalho," eeco.or.th

O Vietnã tem previsão de registrar um CAGR de 5,58% até 2031, o mais rápido do Sudeste Asiático, graças à Meiko Electronics adicionando USD 540 milhões em plantas greenfield e ao Acordo de Livre Comércio entre a União Europeia e o Vietnã eliminando tarifas de 2,5-4% sobre placas chinesas. [2]Comissão Europeia, "Acordo de Livre Comércio UE-Vietnã," ec.europa.eu A linha de OLED de USD 3 bilhões da Samsung Display e o hub de P&D de IA da Qualcomm estão atraindo fornecedores de circuitos flexíveis para Bac Ninh, comprimindo os ciclos logísticos e reduzindo o capital de giro. No entanto, o país ainda carece de técnicos suficientes com habilidades em HDI, de modo que a integração se estende a nove meses e restringe as expansões de capacidade de curto prazo.

A Malásia atraiu mais de USD 100 bilhões em promessas no setor de semicondutores, lideradas pelo back-end de memória de alta largura de banda de USD 7 bilhões da Micron, pela expansão de montagem de MYR 5 bilhões (USD 1,17 bilhão) da Texas Instruments e pela fábrica de wafers de RM 3 bilhões (USD 700 milhões) da X-Fab. [3]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "Estatísticas de Implantação de Rede 5G," imda.gov.sg O Centro de Desenvolvimento de Competências de Penang certifica cursos IPC, mas os módulos específicos de HDI permanecem ausentes, prolongando a aceleração. Singapura concentra-se em linhas de empacotamento avançado de nicho apoiadas por cobertura 5G nacional, enquanto a Indonésia e as Filipinas permanecem em estágios anteriores de localização de substratos devido a lacunas de infraestrutura e competências. Coletivamente, essas dinâmicas garantem que o mercado de placas de circuito impresso do Sudeste Asiático se beneficie da especialização geográfica enquanto diversifica o risco de fornecimento, afastando-se da dependência de um único país.

Cenário Competitivo

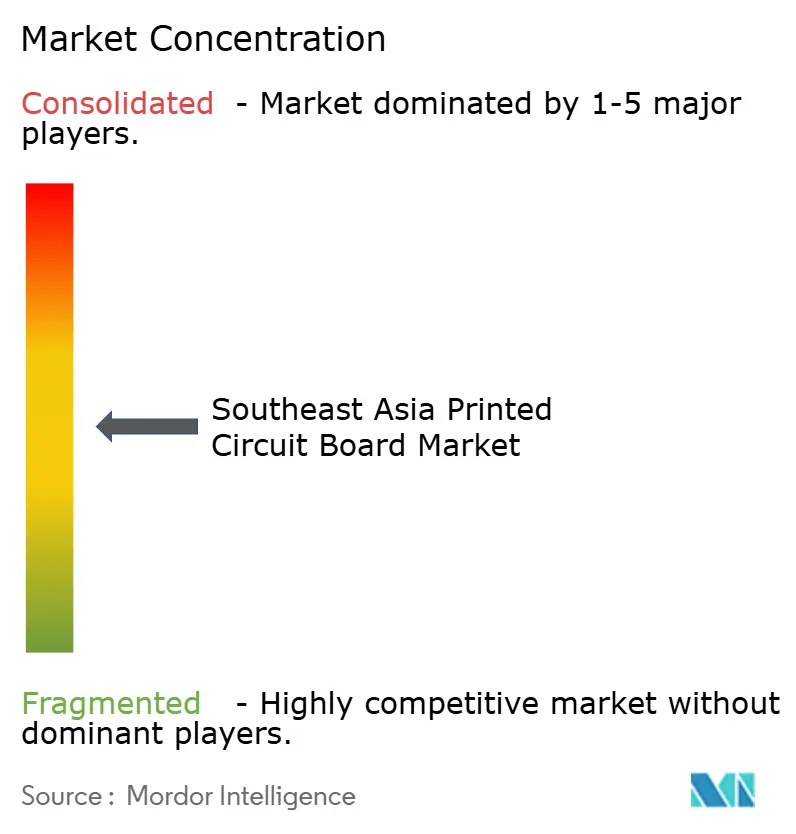

A concorrência é moderadamente fragmentada. Os gigantes taiwaneses Unimicron, Zhen Ding Technology e Nan Ya PCB compartilham pedidos de substratos avançados com rivais japoneses Meiko Electronics e Ibiden, em grande parte porque o gargalo do filme ABF da Ajinomoto força os OEMs a ter dupla fonte com um punhado de fornecedores qualificados. Participantes locais como a KCE Electronics da Tailândia e a Vitrox da Malásia instalam inspeção óptica automatizada e sistemas LDI para atender às regras de projeto abaixo de 75 µm exigidas por clientes de centros de dados de hiperescala. Os grupos sul-coreanos Samsung Electro-Mechanics e LG Innotek expandiram a capacidade FC-BGA na Malásia e no Vietnã para apoiar a produção de montagem de smartphones e automotivos.

O fabricante ocidental TTM Technologies reportou receita de USD 579,5 milhões no 3º trimestre de 2024, alta de 12,7% em relação ao ano anterior, e aproveitou seu site na Malásia para atender pedidos de radar automotivo e ADAS. [4]TTM Technologies, "Resultados do Terceiro Trimestre de 2024," ttm.com A AT&S registrou EUR 1,32 bilhão (USD 1,41 bilhão) em receita no primeiro semestre do ano fiscal 2024-2025, ancorada por substratos móveis e automotivos, que carregam margens mais elevadas. Concorrentes menores perseguem jogadas de nicho: a Kingboard integra-se verticalmente em laminados revestidos de cobre, a Flexium opera linhas flexíveis de rolo a rolo para módulos de infoentretenimento e a Suntak oferece soluções híbridas rígido-flexíveis.

Desde 2023, a realocação de 60 fabricantes de placas chineses e taiwaneses reduziu os prazos de entrega para pedidos multicamada padrão e HDI na Tailândia de 4 semanas para 2, forçando os titulares a igualar os tempos de resposta ou ceder participação. Os líderes estão apostando na tecnologia semi-aditiva modificada que reduz o desperdício de cobre em 40%, enquanto os retardatários se apegam à gravação subtrativa, sustentando 30-40% de sucata em construções densas. O ciclo comprimido também permite que as instalações tailandesas cotem buffers de estoque 3-5% abaixo das normas regionais, uma economia que se traduz diretamente em menores necessidades de capital de giro para clientes ODM. Os distribuidores responderam reposicionando armazéns hub próximos a Rayong e Chonburi para que entregas de protótipos no mesmo dia possam ser executadas dentro de um raio de 150 quilômetros dos principais clusters de fabricação.

Líderes da Indústria de Placas de Circuito Impresso do Sudeste Asiático

Unimicron Technology Corporation

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Compeq Manufacturing Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Zhen Ding Technology iniciou a produção experimental em sua planta de USD 2 bilhões em Rayong, na Tailândia, adicionando 1,2 milhão de m² de capacidade HDI de qualquer camada voltada para módulos de servidores de IA.

- Dezembro de 2025: A Meiko Electronics concluiu sua fábrica de placas multicamada de USD 200 milhões no Vietnã, colocando 600.000 m² de capacidade anual em operação com dupla certificação ISO 9001 e IATF 16949.

- Novembro de 2025: A Samsung Display confirmou uma expansão de OLED de USD 3 bilhões no Vietnã que exigirá 400.000 m² de circuitos flexíveis anualmente até 2028.

- Outubro de 2025: A Micron Technology acelerou a produção em alto volume em sua planta de empacotamento de memória de alta largura de banda de USD 7 bilhões na Malásia, estimulando a qualificação local de substratos.

Escopo do Relatório do Mercado de Placas de Circuito Impresso do Sudeste Asiático

As Placas de Circuito Impresso (PCIs) são componentes essenciais utilizados para suportar mecanicamente e conectar eletricamente componentes eletrônicos por meio de caminhos condutores, trilhas ou traços de sinal. Elas são amplamente utilizadas em vários setores, incluindo eletrônicos de consumo, automotivo, telecomunicações e saúde, entre outros.

O Relatório do Mercado de Placas de Circuito Impresso do Sudeste Asiático é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1-2 Lados, Interconexão de Alta Densidade, Circuitos Flexíveis, Substratos de CI, Rígido-Flexível e Outros Tipos de PCI), Material de Substrato (Vidro-Epóxi, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Empacotamento e Outros Materiais de Substrato), Indústria do Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Potência, Saúde e Medicina, Aeroespacial e Defesa e Outras Indústrias do Usuário Final) e País (Indonésia, Malásia, Filipinas, Singapura, Tailândia, Vietnã, Restante do Sudeste Asiático). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não-HDI) |

| Rígida de 1-2 Lados |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis |

| Substratos de CI (Substratos de Empacotamento) |

| Rígido-Flexível |

| Outros Tipos de PCI |

| Vidro-Epóxi (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Empacotamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Potência |

| Saúde / Medicina |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Restante do Sudeste Asiático |

| Por Tipo de PCI | Multicamada Padrão (não-HDI) |

| Rígida de 1-2 Lados | |

| Interconexão de Alta Densidade (HDI) | |

| Circuitos Flexíveis | |

| Substratos de CI (Substratos de Empacotamento) | |

| Rígido-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Vidro-Epóxi (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Empacotamento (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Indústria do Usuário Final | Eletrônicos de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Potência | |

| Saúde / Medicina | |

| Aeroespacial e Defesa | |

| Outras Indústrias do Usuário Final | |

| Por País | Indonésia |

| Malásia | |

| Filipinas | |

| Singapura | |

| Tailândia | |

| Vietnã | |

| Restante do Sudeste Asiático |

Principais Questões Respondidas no Relatório

Qual será o tamanho da demanda do mercado de placas de circuito impresso do Sudeste Asiático até 2031?

O mercado de placas de circuito impresso do Sudeste Asiático tem previsão de atingir USD 10,12 bilhões até 2031, crescendo a um CAGR de 4,41% a partir de 2026.

Qual tipo de placa está se expandindo mais rapidamente?

Os circuitos flexíveis lideram o crescimento a um CAGR de 5,23%, impulsionados pela adoção de dispositivos vestíveis, telefones dobráveis e displays veiculares.

Por que os laminados de baixa perda estão ganhando participação?

Os rádios 5G e os switches de 800 Gbps precisam de fatores de dissipação abaixo de 0,003, portanto materiais de alta velocidade como o Rogers RO4350B estão substituindo o FR-4 em equipamentos de telecomunicações.

O que torna o Vietnã o local de crescimento mais rápido?

Grandes projetos greenfield da Meiko Electronics, da Samsung Display e o acesso isento de tarifas à União Europeia sustentam o CAGR geográfico de 5,58% do Vietnã.

Como os fornecedores estão lidando com os picos de preço do cobre?

Os fabricantes maiores fazem hedge em futuros e otimizam a sucata, enquanto as PMEs renegociam contratos ou absorvem margens menores, reduzindo o crescimento em 0,8 ponto percentual.

Em quais tecnologias os líderes estão investindo?

Processos semi-aditivos modificados que criam trilhas de 15 µm, inspeção óptica automatizada e imageamento direto a laser são as principais áreas de foco para atualizações de capacidade.

Página atualizada pela última vez em: