Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

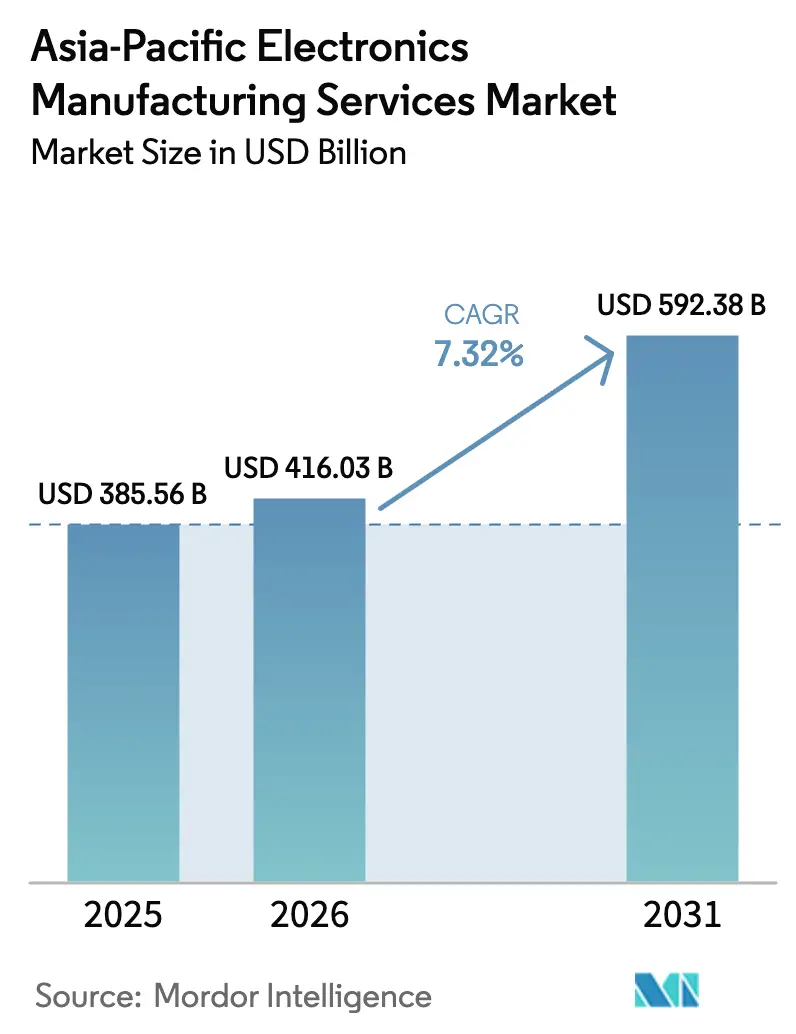

| Tamanho do mercado no ano base (2025) | 385.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 416.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 592.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Serviços de Manufatura Eletrônica da Ásia-Pacífico em 2026 é estimado em USD 416,03 bilhões, crescendo a partir do valor de 2025 de USD 385,56 bilhões, com projeções indicando USD 592,38 bilhões, crescendo a um CAGR de 7,32% no período de 2026 a 2031. A expansão reflete uma mudança estrutural em direção a estruturas de produção em múltiplos países, automação agressiva e maior domínio de processos, em vez de uma recuperação de curto prazo. Mandatos de tecnologia soberana estão compelindo fabricantes de equipamentos originais a instalar novas linhas na Índia, no Vietnã e na Tailândia, ao mesmo tempo em que financiam atualizações para embalagem avançada e integração heterogênea na China e na Coreia do Sul. A intensificação da eletrificação automotiva está impulsionando a demanda por módulos de potência e montagem de sistemas de gerenciamento de bateria, e a rápida implantação da infraestrutura 5G está sustentando a demanda por placas de alta frequência. Enquanto isso, considerações de resiliência da cadeia de suprimentos estão levando marcas globais a insistir em locais de montagem final geograficamente dispersos, forçando fabricantes contratados a reengenheirar programas de logística, estoque e conformidade. A diferenciação competitiva está se afastando do preço isoladamente em direção a uma combinação de integração vertical, salvaguardas de propriedade intelectual e capacidades de design para sustentabilidade.

Principais Conclusões do Relatório

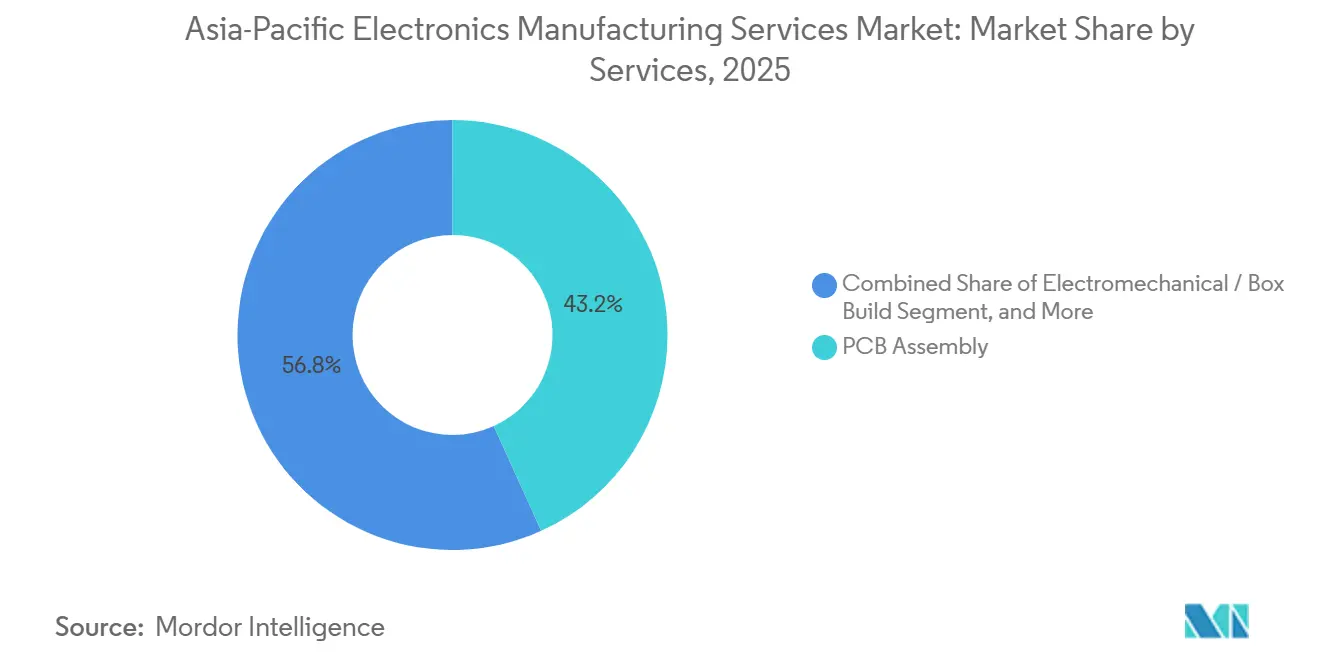

- Por categoria de serviço, a montagem de placas de circuito impresso liderou com 43,23% da participação do mercado de serviços de manufatura eletrônica da Ásia-Pacífico em 2025; a integração eletromecânica e de montagem completa tem previsão de crescer a um CAGR de 8,21% até 2031.

- Por modelo de negócio, a manufatura contratada deteve 62,39% do mercado de serviços de manufatura eletrônica da Ásia-Pacífico em 2025, enquanto os arranjos híbridos e turnkey têm projeção de expansão a um CAGR de 7,94% até 2031.

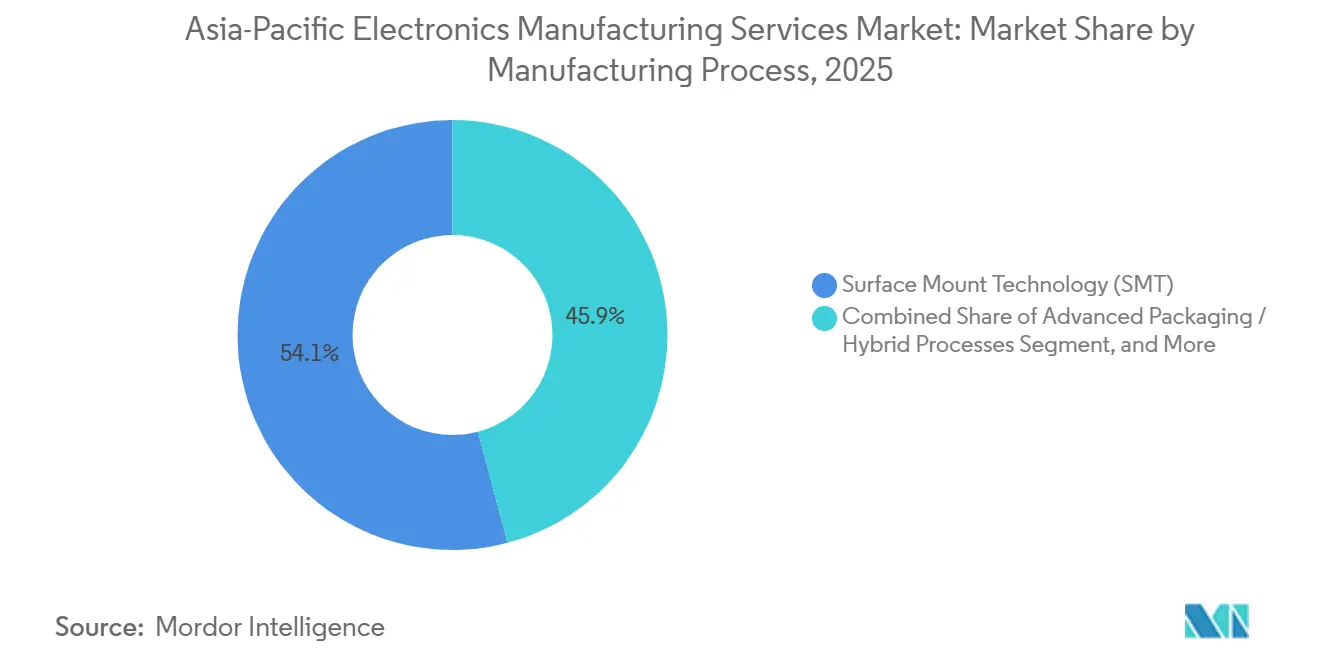

- Por processo de manufatura, a tecnologia de montagem em superfície respondeu por 54,12% do mercado de serviços de manufatura eletrônica da Ásia-Pacífico em 2025; a embalagem avançada e os processos híbridos estão avançando a um CAGR de 8,01% até 2031.

- Por usuário final, a eletrônica de consumo capturou 36,78% da participação de receita em 2025, enquanto as aplicações automotivas estão avançando a um CAGR de 9,11% até 2031.

- Por geografia, a China comandou 52,87% da participação do mercado de serviços de manufatura eletrônica da Ásia-Pacífico em 2025, e a Índia registra o CAGR projetado mais rápido de 8,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terceirização de Manufatura Não Essencial | +1.5% | China, Índia, Malásia, Tailândia | Médio prazo (2 a 4 anos) |

| Expansão Rápida de Dispositivos 5G e IoT | +1.8% | China, Coreia do Sul, Japão, Índia | Curto prazo (≤ 2 anos) |

| Eletrificação de Veículos | +1.6% | China, Japão, Coreia do Sul, Índia | Médio prazo (2 a 4 anos) |

| Escalonamento de Volumes de Smartphones e Dispositivos Vestíveis | +1.2% | Índia, Vietnã, Tailândia, Indonésia | Curto prazo (≤ 2 anos) |

| Nearshoring Dentro da Ásia | +0.9% | Vietnã, Tailândia, Malásia, Índia | Longo prazo (≥ 4 anos) |

| Ascensão de Contratos de Design para Sustentabilidade | +0.4% | Japão, Coreia do Sul, clusters chineses orientados à exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Terceirização de Atividades de Manufatura Não Essencial por Fabricantes de Equipamentos Originais

Os fabricantes de equipamentos originais nos segmentos de computação, telecomunicações e industrial estão canalizando capital escasso para o design de produtos, enquanto atribuem a parceiros especializados a população rotineira de PCB, os testes funcionais e o envio. A Foxconn e a Pegatron replicaram linhas completas de iPhone na Índia e no Vietnã, provando que campi de múltiplos gigawatts podem entrar em operação em 2 anos quando apoiados por isenções fiscais e infraestrutura de zonas.[1]Secretaria de Imprensa do Governo da Índia, "Programa de Incentivo Vinculado à Produção para Manufatura de Eletrônicos," Governo da Índia, pib.gov.in Movimentos semelhantes são visíveis em servidores corporativos, onde sites na Malásia e na Tailândia realizam burn-in de placas-mãe a custos de mão de obra aproximadamente 20% abaixo dos da China costeira. Marcas automotivas estão terceirizando a montagem de inversores e carregadores para fornecedores de serviços de manufatura eletrônica, que agora absorvem o risco de estoque e a responsabilidade de garantia, liberando as montadoras para moldar plataformas definidas por software. O programa de incentivo vinculado à produção da Índia desembolsou INR 35 bilhões (USD 420 milhões) no exercício fiscal de 2025, subsidiando nova capacidade da Dixon Technologies e da Foxconn que atende tanto a pedidos domésticos quanto a remessas de exportação.

Expansão Rápida da Produção de Dispositivos 5G e IoT

A China instalou 3,68 milhões de estações base 5G operacionais até dezembro de 2025, criando demanda sustentada por unidades de rádio, cartões de banda base e placas de RF de baixa perda.[2]Ministério da Indústria e Tecnologia da Informação, "Estatísticas de Implantação de Estações Base 5G 2025," MIIT, miit.gov.cn As operadoras sul-coreanas estão atualizando para módulos de antena de onda milimétrica 5G autônomo provenientes de empresas de serviços de manufatura eletrônica com comprovada expertise em ajuste de RF. Dispositivos vestíveis de consumo e sensores para casa inteligente saem de linhas automatizadas no Vietnã e no sul da China, enquanto gateways de IoT industrial são construídos no Japão e em Taiwan, onde o suporte de engenharia encurta os ciclos de design. Redes 5G privadas em fábricas e portos adicionam um novo fluxo de receita para dispositivos de borda robustificados montados na Tailândia e na Malásia. Com a alocação de semicondutores da era pandêmica amplamente resolvida, os atrasos nos pedidos se normalizaram, e os provedores de serviços de manufatura eletrônica agora podem alinhar a capacidade com as previsões dos fabricantes de equipamentos originais.

Eletrificação de Veículos Impulsionando a Demanda por Eletrônica de Potência

A China produziu 9,59 milhões de veículos de nova energia em 2025, elevando os pedidos de carregadores embarcados, conversores CC-CC e módulos de inversores de tração que requerem soldagem de grau automotivo e revestimento de conformidade.[3]Associação Chinesa de Fabricantes de Automóveis, "Dados de Produção de Veículos de Nova Energia 2025," caam.org.cn As instalações japonesas em Nagoia e Osaka se voltaram para módulos de potência de carboneto de silício em conformidade com as normas IATF 16949 e ISO 26262. As placas de sistemas de gerenciamento de bateria sul-coreanas são agora terceirizadas para contratantes locais de serviços de manufatura eletrônica que operam conjuntos de inspeção óptica automatizada e raios X adaptados às métricas de confiabilidade automotiva. Empresas indianas como a Dixon Technologies e a Amber Enterprises estão adicionando baias de alta tensão capazes de testes de isolamento de 800 volts para atender à Tata Motors e à Mahindra Electric. À medida que as plataformas de tensão aumentam, apenas os contratantes com processos de isolamento validados passam nas auditorias dos clientes, limitando a entrada de concorrentes.

Escalonamento de Volumes de Smartphones e Dispositivos Vestíveis na Índia e na Ásia-Pacífico

A Índia fabricou 330 milhões de smartphones em 2025, abastecendo seu mercado doméstico enquanto exportava para o Oriente Médio e a África. A Foxconn, a Pegatron e a Wistron operam megacampi que juntos empregam mais de 400.000 trabalhadores em Tamil Nadu, Karnataka e Uttar Pradesh. O Vietnã exportou USD 148 bilhões em eletrônicos durante 2025, dos quais 35% eram telefones e dispositivos vestíveis produzidos pela Samsung e pela LG em Bac Ninh e Hai Phong. O Corredor Econômico Oriental da Tailândia agora abriga linhas de smartwatch que integram colagem de display, calibração de sensores e testes de resistência à penetração de água. Os fabricantes de equipamentos originais estão transferindo programas não apenas por custo, mas também para proteger contra riscos tarifários e geopolíticos, ao mesmo tempo em que aproveitam reservas de incentivos que subsidiam despesas de capital e capital de giro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre Margens Decorrente da Intensa Concorrência de Preços | -1.1% | China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos e Escassez de Componentes | -0.8% | Global, com impacto sentido no Japão e na Coreia do Sul | Médio prazo (2 a 4 anos) |

| Preocupações Elevadas com Segurança de Propriedade Intelectual | -0.5% | China, Vietnã, Índia | Médio prazo (2 a 4 anos) |

| Lacuna de Mão de Obra Qualificada para Embalagem Avançada | -0.4% | Vietnã, Tailândia, Malásia, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Margens Decorrente da Intensa Concorrência de Preços

As margens brutas no setor de serviços de manufatura eletrônica da Ásia-Pacífico se comprimiram para a faixa de 4% a 7% em 2025, à medida que marcas de smartphones e operadores de nuvem em hiperescala impuseram reduções anuais de preços que superaram os ganhos de produtividade. Os contratantes chineses enfrentam uma concorrência local acirrada que limita a disciplina de precificação, enquanto os grandes players taiwaneses defendem a utilização em novos sites na Índia e no Vietnã cedendo em preço. Os contratos turnkey permitem que as empresas de serviços de manufatura eletrônica marquem componentes, ao mesmo tempo em que as expõem a oscilações de preços de commodities e perdas de estoque no fim da vida útil. Os contratos automotivos incorporam penalidades de qualidade que podem corroer a lucratividade quando as taxas de defeito excedem os limites, um risco agravado pelos módulos de carboneto de silício que exigem janelas de processo mais rigorosas. Os principais provedores respondem automatizando a montagem, adquirindo fábricas de PCB e buscando integração com metais e plásticos para recuperar as margens perdidas.

Interrupções na Cadeia de Suprimentos e Escassez de Componentes

Escassezes localizadas persistem para microcontroladores de grau automotivo e chips de RF de alta frequência, onde a capacidade das fundições permanece restrita e os prazos de entrega excedem 26 semanas. A alocação de capacitores cerâmicos multicamadas no final de 2025 levou as empresas de serviços de manufatura eletrônica a qualificar alternativas japonesas e taiwanesas, adicionando custos de teste e complexidade de estoque. O congestionamento portuário no Sudeste Asiático e lacunas esporádicas no transporte aéreo de carga estenderam os tempos de trânsito de componentes em até 2 semanas, comprimindo os cronogramas just-in-time e elevando as necessidades de capital de giro. As políticas de controle de exportação sobre semicondutores avançados complicam o planejamento para contratantes que atendem tanto a marcas chinesas quanto não chinesas. A mitigação agora depende de estoques de reserva, múltiplas fontes de fornecimento e detecção de demanda orientada por dados para reduzir a probabilidade de paralisações de linha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: A Integração de Montagem Completa Redefine a Captura de Valor

O mercado de serviços de manufatura eletrônica da Ásia-Pacífico continua a derivar sua maior parcela de receita da montagem de PCB, mas o segmento eletromecânico e de montagem completa está se expandindo mais rapidamente à medida que os fabricantes de equipamentos originais renunciam à sobrecarga de integração final. A fatia de 43,23% da montagem de PCB em 2025 sublinha seu domínio de volume, mas as pressões de comoditização comprimem as margens, levando os contratantes a se diferenciar por meio de liderança em rendimento, agilidade em novos produtos e manuseio seguro de dados. O segmento eletromecânico, avançando a um CAGR de 8,21%, agrupa chicotes de cabos, gravação de firmware e embalagem, permitindo que os fabricantes de equipamentos originais transfiram a responsabilidade pelo estoque e acelerem o tempo de chegada ao mercado. Os serviços de engenharia estão ganhando relevância estratégica, especialmente onde as revisões de design para manufaturabilidade ajudam a reduzir as taxas de falha em campo e os custos de garantia. A implementação de testes, abrangendo triagem de estresse ambiental e validação de compatibilidade eletromagnética, é um contribuinte crescente de receita em projetos automotivos e médicos.

A demanda por montagem completa se alinha com os imperativos da economia circular que exigem que os contratantes projetem para fácil desmontagem e recuperação de materiais. Os serviços de prototipagem florescem entre as startups de IoT que preferem parceiros capazes de iterações em menos de uma semana. Os serviços de logística, antes uma oferta auxiliar, tornaram-se essenciais, com as empresas de serviços de manufatura eletrônica orquestrando kits de componentes e modelos de entrega direta ao consumidor. O reparo e a recondicionamento também estão crescendo, refletindo cláusulas de sustentabilidade em contratos europeus e japoneses. Essas dinâmicas sustentam coletivamente pipelines de pedidos saudáveis e reforçam o papel dos provedores de serviço completo no mercado de serviços de manufatura eletrônica da Ásia-Pacífico.

Por Modelo de Negócio: Os Contratos Híbridos Ganham Impulso Estratégico

A manufatura contratada manteve uma participação de 62,39% em 2025, confirmando seu domínio em dispositivos de consumo de alto volume. No entanto, as estruturas híbridas e turnkey estão crescendo a um CAGR de 7,94%, à medida que os proprietários de marcas exigem responsabilidade única em design, fornecimento e montagem. A manufatura de design original mantém tração em notebooks e servidores de marca branca, onde a velocidade supera a diferenciação profunda. As parcerias híbridas agora dominam a eletrônica automotiva e os dispositivos médicos regulamentados, aproveitando o conhecimento de aquisição de componentes e regulatório das empresas de serviços de manufatura eletrônica, ao mesmo tempo em que permitem que os fabricantes de equipamentos originais retenham o controle final da propriedade intelectual.

O apelo dos modelos híbridos é amplificado pela necessidade de ajustes rápidos de design para acomodar substituições de componentes durante escassezes. Os contratantes com bancadas de design incorporadas nos campi dos clientes aceleram os ciclos de depuração e reduzem os custos de ordens de alteração de engenharia. A rede de manufatura global da VTech exemplifica uma abordagem combinada, combinando suporte de design com atendimento distribuído para isolar os clientes de choques em uma única região. À medida que o mercado de serviços de manufatura eletrônica da Ásia-Pacífico evolui, a flexibilidade do modelo de negócio torna-se um diferenciador decisivo, inclinando o volume para empresas capazes de alternar entre construção pura conforme especificação e contratos de valor agregado.

Por Processo de Manufatura: A Embalagem Avançada Acelera com Arquiteturas de Chiplet

A tecnologia de montagem em superfície reteve 54,12% da receita de montagem em 2025, sublinhando seu status como o principal recurso para posicionamento de componentes com taxas de transferência acima de 100.000 peças por hora. No entanto, a mudança para chiplets e integração heterogênea está impulsionando a embalagem avançada e os fluxos híbridos a um CAGR de 8,01%. As tecnologias de sistema em pacote, embalagem em nível de wafer com fan-out e via através do silício oferecem interconexões mais densas, latência reduzida e footprints menores, todos vitais para aceleradores de IA e rádios de onda milimétrica. A intensidade de capital em sala limpa e os requisitos de alinhamento abaixo de 10 mícrons elevam as barreiras de entrada, mas os contratantes que fazem o salto comandam preços premium e compromissos de volume de vários anos.

A ASE Technology reportou USD 1,6 bilhão em receita de embalagem avançada em 2025, demonstrando o potencial de valorização para os pioneiros. As empresas de serviços de manufatura eletrônica japonesas e sul-coreanas estão pilotando linhas de sistema em pacote adaptadas para radar automotivo e óptica de data center, enquanto os sites da Malásia se concentram na montagem com fan-out para modems 5G. As linhas híbridas que combinam SMT, tecnologia de furo passante e embalagem avançada atendem a casos de uso como módulos de potência para veículos elétricos de alta corrente, onde a robustez mecânica e o desempenho térmico superam a miniaturização. Coletivamente, esses investimentos posicionam o segmento de processos como um motor de lucro crítico dentro do mercado de serviços de manufatura eletrônica da Ásia-Pacífico.

Por Usuário Final: A Eletrônica Automotiva Supera os Bens de Consumo Eletrônico

A eletrônica de consumo respondeu por 36,78% da receita de 2025, liderada por smartphones, tablets e eletrodomésticos inteligentes. No entanto, o conteúdo automotivo está escalando mais rapidamente, registrando um CAGR de 9,11% à medida que as plataformas de veículos elétricos a bateria elevam os gastos com eletrônica por veículo acima de USD 2.000. Os sistemas avançados de assistência ao motorista, os inversores de alta tensão e os módulos de comunicação veículo a tudo redefinem coletivamente os perfis de volume e as expectativas de qualidade. A eletrônica industrial mantém crescimento de dígito médio único, impulsionada por acionamentos de automação de fábricas que incorporam conectividade em controladores lógicos programáveis e gateways de borda. A demanda por equipamentos de comunicação se beneficia das implantações contínuas de 5G e das expansões de data center que suportam cargas de trabalho de IA.

Dispositivos médicos, iluminação e programas aeroespaciais de nicho contribuem com fluxos menores, mas ricos em margem, que favorecem os provedores de serviços de manufatura eletrônica com certificações ISO 13485 e AS9100. O crescimento automotivo está influenciando desproporcionalmente os planos de despesas de capital, com contratantes chineses, japoneses e indianos dedicando novas baias a dispositivos de potência de carboneto de silício e arquiteturas de 800 volts. Essas mudanças reforçam a diversificação estrutural da receita dentro do mercado de serviços de manufatura eletrônica da Ásia-Pacífico, reduzindo a dependência histórica excessiva dos ciclos de atualização de dispositivos de consumo.

Análise Geográfica

A China deteve 52,87% da participação do mercado de serviços de manufatura eletrônica da Ásia-Pacífico em 2025, graças ao agrupamento incomparável de fornecedores, logística robusta e grandes reservas de mão de obra qualificada. Províncias costeiras como Guangdong e Jiangsu abrigam linhas para eletrônica automotiva de alto valor e rádios 5G, enquanto os hubs do interior absorvem construções de dispositivos de consumo com uso intensivo de mão de obra. A presença de 3,68 milhões de estações base 5G operacionais sustenta a demanda contínua por placas. No entanto, preocupações com controle de exportação e salários crescentes estão levando as multinacionais a diversificar as estruturas de montagem, frequentemente adotando uma estratégia China mais um que transfere capacidade incremental para a Índia e o Sudeste Asiático.

A Índia é o país de crescimento mais rápido da região, registrando um CAGR de 8,43% até 2031. Os incentivos vinculados à produção reembolsam até 6% das vendas incrementais, enquanto as estruturas tarifárias protegem os montadores domésticos de importações de baixo custo. A produção anual atingiu 330 milhões de smartphones em 2025, ilustrando a ascensão do país no mercado de serviços de manufatura eletrônica da Ásia-Pacífico. A Dixon Technologies e a Wistron estão se expandindo para servidores, dispositivos vestíveis e iluminação LED, auxiliadas por um pool de talentos que forma 1,5 milhão de engenheiros por ano. Os desafios permanecem em torno da profundidade do ecossistema de componentes e dos gargalos logísticos, mas o impulso das políticas continua a atrair investidores de destaque.

O Sudeste Asiático serve como o corredor de nearshoring preferido. O Vietnã atraiu USD 36,6 bilhões em investimento estrangeiro direto em 2025, dos quais 28% foram direcionados à manufatura de eletrônicos. A Samsung, a Pegatron e a Luxshare Precision Industry Co., Ltd. operam campi multiproduto em Bac Giang e na Cidade de Ho Chi Minh. O Conselho de Investimentos da Tailândia aprovou THB 82 bilhões (USD 2,3 bilhões) em projetos de eletrônicos para 2025, com foco em módulos automotivos e dispositivos médicos. Penang e Johor, na Malásia, continuam a se especializar em programas de alto mix e baixo volume, aproveitando sistemas de qualidade certificados conforme AS9100 e ISO 13485. O Japão e a Coreia do Sul ocupam nichos premium, apoiando a montagem médica, de defesa e de semicondutores de alta precisão sob rigorosos padrões ambientais e de segurança. Em outros lugares, a Austrália e a Nova Zelândia abrigam trabalhos limitados de eletrônica de defesa, sublinhando a concentração de volume no arco norte do continente.

Cenário Competitivo

O cenário de serviços de manufatura eletrônica da Ásia-Pacífico apresenta concentração moderada, com os 10 maiores provedores respondendo por cerca de 55% da receita regional em 2025. A Foxconn, a Pegatron e a Wistron dominam as linhas de smartphones e computação por meio de campi gigantescos e fidelização de clientes de longa data. A Flex, a Jabil e a Sanmina se diferenciam concentrando-se em programas automotivos, médicos e industriais de maior margem, que recompensam a profundidade de engenharia e os sistemas de qualidade globais. Os concorrentes chineses BYD Electronic (International) Company Limited, Luxshare Precision Industry Co., Ltd. e Goertek estão subindo na cadeia de valor ao combinar proximidade com marcas domésticas com suporte rápido de design para manufaturabilidade, enquanto contratantes indianos como a Dixon Technologies escalam sob incentivos vinculados à produção, mas ainda carecem de exposição profunda a segmentos regulamentados.

A automação e a análise de dados agora definem o padrão de desempenho nas principais instalações. A Foxconn opera mais de 100.000 robôs industriais em plantas na China, na Índia e no Vietnã, utilizando-os para melhorar os rendimentos na primeira passagem e reduzir os custos diretos de mão de obra. A Jabil e a Pegatron implantam detecção de defeitos orientada por IA em ferramentas de inspeção óptica em linha, reduzindo as taxas de retrabalho e encurtando os ciclos de introdução de novos produtos. A segurança de dados tornou-se um critério vencedor em licitações, levando os contratantes a adotar a estrutura de designer confiável IPC 1791, redes segmentadas e controles rígidos de acesso por crachá.

Os movimentos estratégicos em 2025 incluíram a planta de embalagem avançada de USD 450 milhões da Jabil em Penang, a entrada da Pegatron em sistemas de gerenciamento de bateria automotiva e a aquisição de uma empresa de serviços de manufatura eletrônica de dispositivos médicos na Malásia pela Flex. Esses investimentos sinalizam uma mudança em direção a nichos de valor agregado como embalagem em nível de wafer com fan-out, montagem de sistema em pacote e robótica cirúrgica, onde as margens superam as do trabalho de placas de commodities. Vários grandes players estão buscando integração vertical comprando fabricantes de PCB, oficinas de estampagem de metais e linhas de moldagem de plásticos para garantir o fornecimento e capturar valor adicional. Entrantes menores vietnamitas e tailandeses estão buscando programas de dispositivos IoT de volume médio e entrega rápida, aproveitando a proximidade geográfica e a engenharia ágil para compensar sua desvantagem de escala. Em conjunto, essas dinâmicas fomentam uma rivalidade vigorosa ao mesmo tempo em que elevam o limiar técnico para permanecer relevante no mercado de serviços de manufatura eletrônica da Ásia-Pacífico.

Líderes do Setor de Serviços de Manufatura Eletrônica da Ásia-Pacífico

Hon Hai Precision Industry Co., Ltd.

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Foxconn comprometeu USD 1,2 bilhão para expandir a montagem de smartphones e dispositivos vestíveis em Tamil Nadu, Índia, criando 30.000 empregos e instalando linhas avançadas de SMT.

- Dezembro de 2025: A Pegatron garantiu um contrato de vários anos para montar sistemas de gerenciamento de bateria automotiva para um fabricante europeu de veículos elétricos, marcando sua entrada nas arquiteturas de 800 volts.

- Novembro de 2025: A Flex adquiriu uma empresa de serviços de manufatura eletrônica de dispositivos médicos sediada na Malásia por USD 320 milhões, adicionando capacidade certificada ISO 13485 para robótica cirúrgica.

- Outubro de 2025: A Jabil inaugurou uma planta de embalagem avançada de USD 450 milhões em Penang, equipada para embalagem em nível de wafer com fan-out e montagem de sistema em pacote.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica da Ásia-Pacífico

O Relatório do Mercado de Serviços de Manufatura Eletrônica da Ásia-Pacífico é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica, Serviços de Engenharia, Serviços de Implementação de Testes e Desenvolvimento, Serviços de Logística, Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada (CM), Manufatura de Design Original (ODM), Modelos de Negócio Híbridos / Turnkey / Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT), Embalagem Avançada / Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônica de Consumo, Computadores (PCs/Desktop/Laptops), Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros Usuários Finais) e Geografia (Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Montagem Completa | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Serviços de Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbridos / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônica de Consumo |

| Computadores (PCs/Desktop/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Montagem Completa | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbridos / Turnkey / Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônica de Consumo | ||

| Computadores (PCs/Desktop/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços de manufatura eletrônica da Ásia-Pacífico em 2026?

O mercado está em USD 416,03 bilhões em 2026 e tem previsão de crescer para USD 592,38 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente dentro do mercado?

A eletrônica automotiva lidera o crescimento, avançando a um CAGR de 9,11% à medida que a produção de veículos elétricos escala.

Por que os modelos de negócio híbridos e turnkey estão ganhando popularidade?

Os fabricantes de equipamentos originais preferem parceiros de responsabilidade única que combinam design, fornecimento e montagem, impulsionando os modelos híbridos e turnkey a um CAGR de 7,94%.

Qual geografia apresenta a maior taxa de crescimento?

A Índia registra a trajetória mais rápida com um CAGR de 8,43%, impulsionada por incentivos vinculados à produção e custos de mão de obra competitivos.

O que impulsiona o investimento em linhas de embalagem avançada?

A mudança para arquiteturas de chiplet e integração heterogênea requer embalagem em nível de wafer com fan-out e montagem de sistema em pacote, expandindo esse segmento de processo a um CAGR de 8,01%.

Como as empresas de serviços de manufatura eletrônica estão enfrentando a pressão sobre as margens?

Os principais contratantes implantam automação, integração vertical e análise de rendimento baseada em IA para contrariar cláusulas anuais de redução de preços e margens brutas comprimidas.

Página atualizada pela última vez em: