Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

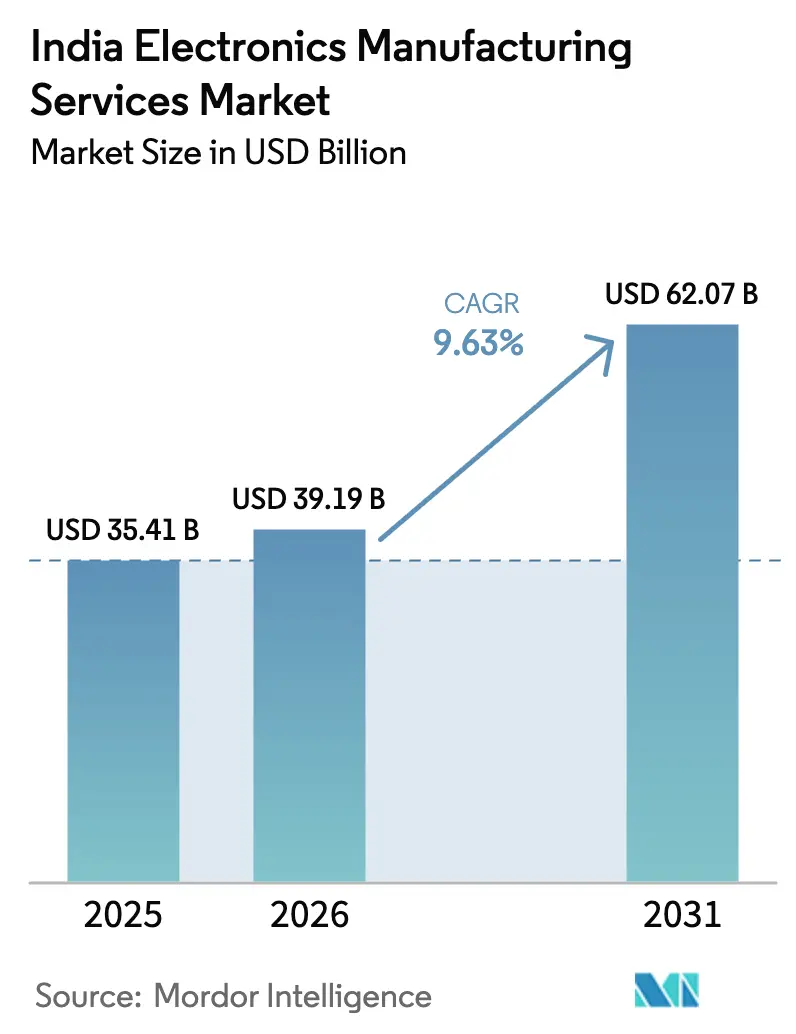

| Tamanho do mercado no ano base (2025) | 35.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 39.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica da Índia por Mordor Intelligence

O tamanho do mercado de serviços de manufatura eletrônica da Índia foi avaliado em USD 35,41 bilhões em 2025 e espera-se que cresça de USD 39,19 bilhões em 2026 para atingir USD 62,07 bilhões até 2031, a uma CAGR de 9,63% durante o período de previsão (2026-2031). Esse impulso reflete o reequilíbrio global da cadeia de suprimentos, que está deslocando trabalhos de montagem e teste da China costeira para a Índia, onde os subsídios do Incentivo Vinculado à Produção (PLI) 2.0 e os esquemas de componentes direcionados estão reduzindo a fatura de importações do país para placas de circuito impresso (PCBs), módulos de câmera e componentes passivos. A estreita integração entre incentivos estaduais e investimentos em novas instalações da Foxconn, Tata Electronics e Dixon Technologies estabeleceu Tamil Nadu, Karnataka e Uttar Pradesh como clusters-chave, enquanto corredores emergentes em Andhra Pradesh e Madhya Pradesh estão absorvendo capacidade para placas multicamadas e laminados revestidos de cobre. Ciclos rápidos de conquista de design em smartphones, sistemas de gerenciamento de bateria para veículos elétricos e infraestrutura 5G estão incentivando os fabricantes de equipamentos originais (OEMs) a ir além de pedidos de construção conforme projeto, em direção a contratos turnkey que agrupam integração de firmware, testes regulatórios e logística pós-venda. Ao mesmo tempo, a pressão sobre as margens persiste, pois concorrentes chineses utilizam capacidade ociosa para oferecer preços mais baixos em licitações de exportação, comprimindo as margens brutas dos provedores de serviços de manufatura eletrônica (EMS) indianos em 150 a 200 pontos-base desde 2024.

Principais Conclusões do Relatório

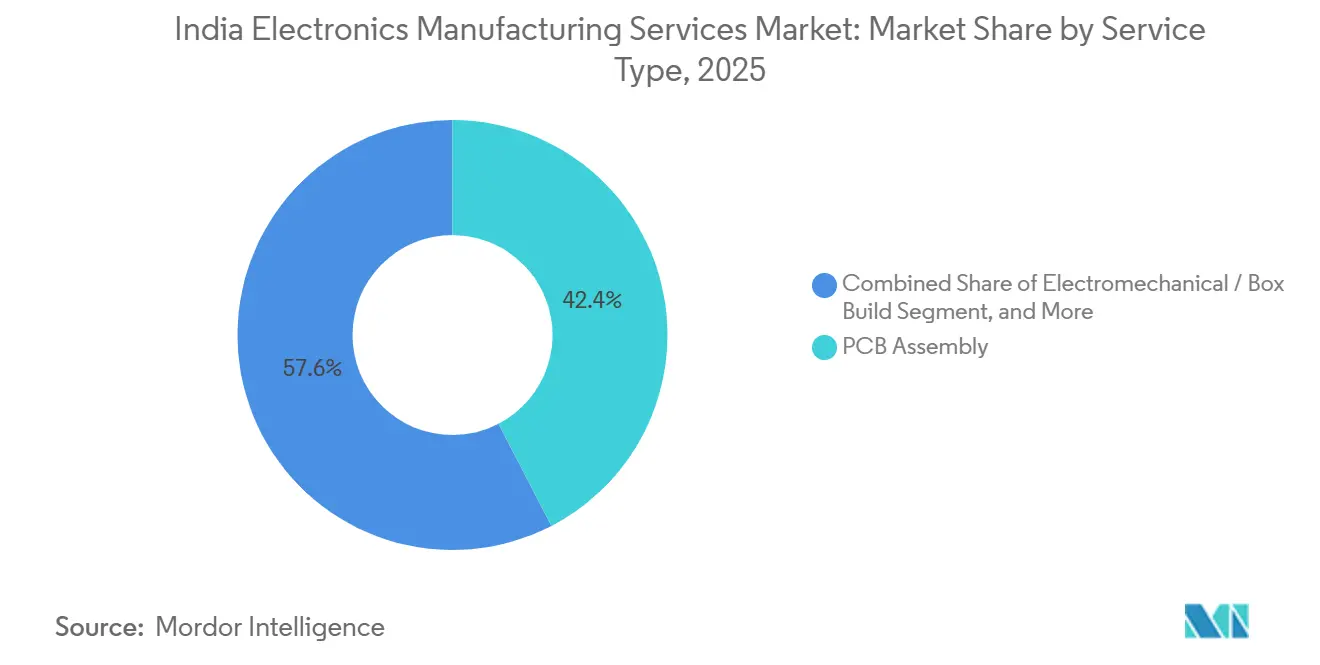

- Por tipo de serviço, a montagem de PCB liderou com 42,39% da participação do mercado de serviços de manufatura eletrônica da Índia em 2025, enquanto a montagem eletromecânica e de box-build avança a uma CAGR de 10,61% até 2031.

- Por modelo de negócio, a manufatura contratada representou 61,73% do mercado de serviços de manufatura eletrônica da Índia em 2025, enquanto os modelos híbrido e turnkey crescem a uma CAGR de 10,22% até 2031.

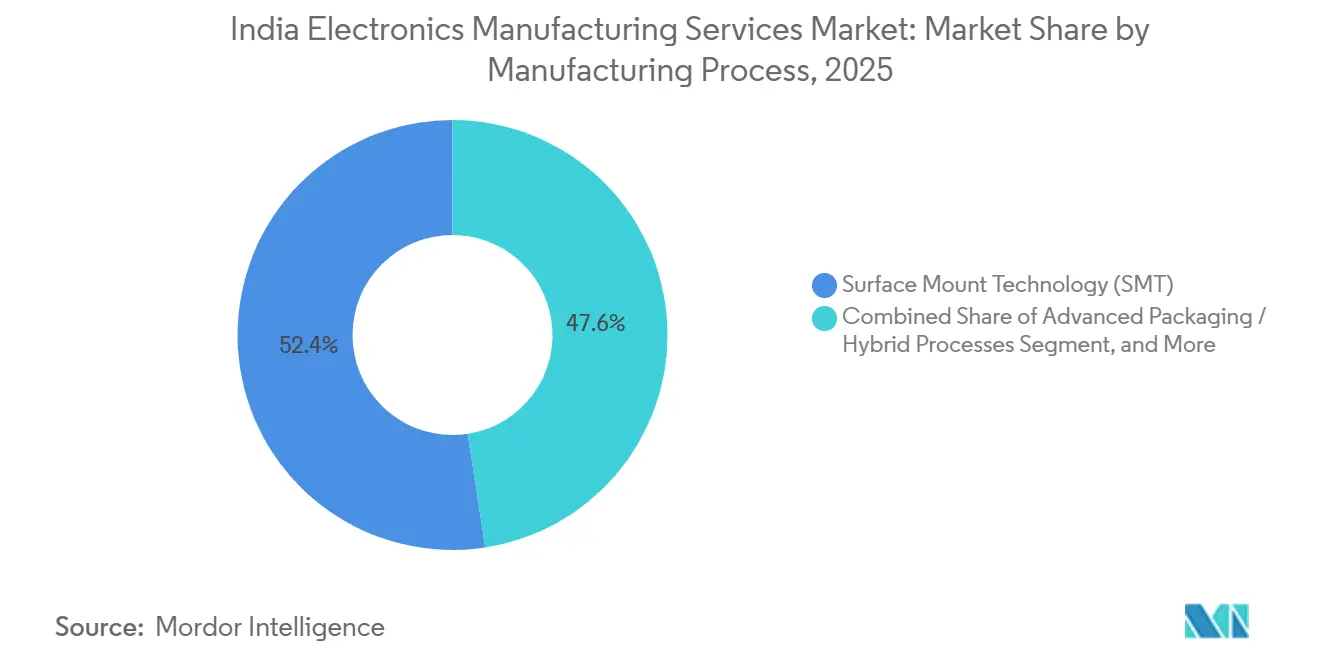

- Por processo de manufatura, a tecnologia de montagem em superfície representou 52,44% do mercado de serviços de manufatura eletrônica da Índia em 2025; embalagem avançada e processos híbridos têm previsão de expansão a uma CAGR de 10,28% até 2031.

- Por usuário final, a eletrônica de consumo deteve 38,79% do mercado de EMS da Índia em 2025, enquanto o segmento automotivo tem projeção de registrar a CAGR mais rápida, de 11,46%, entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos Governamentais no Âmbito do PLI 2.0 e Esquemas de Componentes | +2.8% | Nacional, com concentração em Tamil Nadu, Andhra Pradesh, Karnataka, Gujarat | Médio prazo (2 a 4 anos) |

| Deslocamento de Terceirização China-Mais-Um para a Índia | +2.1% | Global, com impacto primário no Norte da Índia (Uttar Pradesh, Haryana) e no Sul da Índia (Tamil Nadu, Karnataka) | Curto prazo (≤ 2 anos) |

| Integração Vertical na Manufatura de Componentes Impulsionando o Valor Agregado | +1.6% | Nacional, ganhos iniciais em Tamil Nadu, Andhra Pradesh, Madhya Pradesh | Longo prazo (≥ 4 anos) |

| Crescimento da Demanda Doméstica por Dispositivos Inteligentes e Eletrônica para Veículos Elétricos | +1.4% | Nacional, clusters urbanos e cidades de segundo nível | Médio prazo (2 a 4 anos) |

| Expansão de Incentivos Vinculados à Produção Orientados à Exportação | +1.0% | Nacional, hubs de exportação em Tamil Nadu, Karnataka, Uttar Pradesh | Médio prazo (2 a 4 anos) |

| Adoção de Automação da Indústria 4.0 em Fábricas Indianas | +0.7% | Nacional, liderado por instalações de grande escala em Tamil Nadu, Karnataka, Haryana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais no Âmbito do PLI 2.0 e Esquemas de Componentes

O Ministério de Eletrônica e Tecnologia da Informação aprovou sete projetos no valor de INR 5.532 crore (USD 660 milhões) em outubro de 2025, marcando a primeira produção doméstica indiana de laminados revestidos de cobre e filme de polipropileno para capacitores.[1]Agência de Informação à Imprensa, "Segunda parcela de 17 aprovações no âmbito do ECMS anunciada," pib.gov.in Incentivos diferenciados que combinam pagamentos vinculados ao faturamento, subsídios de capex e metas de emprego estão direcionando investidores para a montagem intensiva em mão de obra, sem abrir mão da capacidade de PCBs multicamadas e HDI de alto valor. Uma segunda parcela de 17 projetos sancionados em novembro de 2025 elevou os desembolsos aprovados para INR 12.704 crore (USD 1,5 bilhão) e reforçou a intenção oficial de dobrar o valor agregado local para 40% até o final da década. Embora o pipeline de 249 candidaturas sinalize confiança robusta, o intervalo entre a aprovação e a expansão da capacidade pode levar a um excesso de oferta localizado, comprimindo as margens até 2028 caso a absorção das exportações enfraqueça.

Deslocamento de Terceirização China-Mais-Um para a Índia

As exportações de iPhone da Apple provenientes da Índia ultrapassaram INR 1 lakh crore (USD 12 bilhões) em 2024, um salto de 40% impulsionado pelas expansões da Foxconn e da Tata Electronics em Tamil Nadu.[2]Zee Business Desk, "Exportações de iPhone da Índia saltam 40% em 2024," zeebiz.com A relocalização é seletiva: modelos mais antigos de iPhone estão sendo transferidos para a Índia, enquanto as variantes Pro permanecem em Zhengzhou para aproveitar os ecossistemas de fornecedores já estabelecidos. Os conglomerados domésticos estão acompanhando o ritmo. A Tata anunciou planos para nove novas plantas e USD 18 bilhões em investimentos em eletrônica e semicondutores, apostando nos ventos geopolíticos favoráveis que mantêm o prêmio de custo-mais da Índia intacto. Líderes de EMS chineses, como a Luxshare, estão explorando joint ventures minoritárias para obter acesso ao PLI, ilustrando uma combinação pragmática de competição e colaboração.

Integração Vertical na Manufatura de Componentes

O valor agregado doméstico ficou em torno de 20 a 25% em 2024, mas projetos de PCB multicamadas e laminados da Syrma SGS, Ascent Circuits e SRF devem elevar essa métrica para 40% assim que as novas linhas atingirem estado estacionário.[3]The Hindu Staff, "Syrma SGS vai instalar a maior planta de PCB da Índia," thehindu.com A planta da Syrma no valor de INR 1.595 crore (USD 191 milhões) e a instalação da Ascent no valor de INR 1.100 crore (USD 131 milhões) adicionarão juntas aproximadamente 2 milhões de m² de capacidade anual multicamadas, equivalente a um quinto da demanda doméstica de 2024-25. Os movimentos a montante em direção a laminados revestidos de cobre exigem expertise em química e horizontes de retorno de vários anos, mas oferecem isolamento estratégico contra choques de fornecimento semelhantes à crise de MLCC de 2017-18.

Crescimento da Demanda Doméstica por Dispositivos Inteligentes e Eletrônica para Veículos Elétricos

A produção de eletrônicos disparou de INR 1,90 lakh crore (USD 22,7 bilhões) no exercício fiscal de 2015 para INR 9,52 lakh crore (USD 114 bilhões) no exercício fiscal de 2024, sustentada por uma CAGR de exportações de 20%. A penetração de veículos elétricos em motocicletas e scooters atingiu 5 a 6% em 2024, e cada veículo consome até 15.000 capacitores cerâmicos multicamadas, cinco a dez vezes mais do que um equivalente a combustão interna, multiplicando a demanda por PCBs e componentes passivos. Embora os ciclos de substituição de smartphones tenham se alongado, os OEMs agora enfatizam o design para manufaturabilidade e a engenharia de redução de custos, conferindo vantagem aos parceiros de EMS que fornecem insumos de design em estágio inicial na captura de pipelines de modelos renovados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência de Semicondutores e Componentes Importados | -1.2% | Nacional, com impacto agudo em eletrônica de alto nível e segmentos automotivos | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada em Montagem de Eletrônica de Alta Precisão | -0.9% | Nacional, particularmente em cidades de segundo nível e clusters emergentes | Curto prazo (≤ 2 anos) |

| Incerteza de Política Após o Encerramento da Fase do PLI | -0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Intensificação da Concorrência de Preços Gerando Compressão de Margens | -0.5% | Nacional, com repercussão nos mercados de exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Semicondutores e Componentes Importados

A Índia ainda importa 88% de sua demanda por PCBs e mais de 90% de capacitores cerâmicos multicamadas, resistores e indutores, expondo as empresas de EMS a oscilações tarifárias e choques geopolíticos. A parcela do PLI de outubro de 2025 atenderá apenas um quinto das necessidades domésticas de PCB até 2027-28, deixando a maior parte do fornecimento vinculada à China, Taiwan e Coreia do Sul. Direitos antidumping sobre placas nuas importadas elevaram os custos de insumos das empresas de EMS antes que as plantas locais entrassem em operação, ilustrando o trade-off entre a proteção de indústrias nascentes e a competitividade das exportações.

Escassez de Mão de Obra Qualificada em Montagem de Eletrônica de Alta Precisão

A Syrma SGS está enviando técnicos à Coreia do Sul e à China para estágios de treinamento de quatro semanas para dominar a laminação multicamadas e a inspeção óptica automatizada, evidenciando a lacuna de talentos domésticos em montagem HDI e de grau automotivo. A rotatividade chega a 25 a 30% ao ano, pois engenheiros experientes exigem prêmios salariais, enquanto os Centros de Excelência ficam até 18 meses atrás das exigências do setor devido aos ciclos de aquisição de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Box-Build Avança à Medida que os OEMs Demandam Entrega Turnkey

A montagem de PCB representou 42,39% da receita de 2025, ancorada por placas de smartphones de alto volume montadas em tempos de takt inferiores a três minutos. Os serviços eletromecânicos e de box-build registram uma CAGR de 10,61%, impulsionados por clientes automotivos que terceirizam sistemas completos de gerenciamento de bateria e módulos de infoentretenimento. O tamanho do mercado de EMS da Índia vinculado a linhas de box-build tem projeção de crescimento constante à medida que os OEMs buscam soluções de fatura única que cubram plásticos, gabinetes metálicos e gravação de firmware.

A mudança atrai capital para integração mecânica e testes no final da linha. A expansão de INR 500 a 800 crore da Zetwerk combina linhas de PCB com estampagem de gabinetes e usinagem de dissipadores de calor, ilustrando a convergência de eletrônica e peças metálicas de precisão. Empresas de EMS de médio porte que adicionam prototipagem de ciclo rápido, com tempos de ciclo de três dias em vez das habituais duas semanas, estão capturando conquistas de design iniciais que asseguram volumes de produção a jusante.

Por Modelo de Negócio: Contratos Híbridos e Turnkey Capturam Programas Orientados ao Design

A manufatura contratada de construção conforme projeto ainda representou 61,73% da receita em 2025, mas os modelos híbrido e turnkey estão se expandindo a 10,22% ao ano, à medida que os proprietários de marcas terceirizam a captura de esquemas, a seleção de componentes e os testes regulatórios. A participação do mercado de serviços de manufatura eletrônica da Índia alinhada a contratos híbridos está se ampliando porque os OEMs desejam fronteiras flexíveis, permitindo-lhes incluir ou excluir elementos da cadeia de valor sem renegociar contratos.

A aquisição de 60% da Pegatron India pela Tata Electronics conferiu ao conglomerado uma plataforma verticalmente integrada que abrange a montagem de iPhones, a fabricação de PCBs e a futura produção de wafers de 28 nanômetros em Gujarat. Concorrentes de médio porte estão respondendo contratando engenheiros de design e construindo laboratórios de confiabilidade, mas o custo inicial de aquisição de talentos em firmware e equipamentos de teste especializados corrói o giro de ativos por 12 a 18 meses, pressionando os balanços patrimoniais.

Por Processo de Manufatura: Embalagem Avançada Cresce com Módulos SiP

A tecnologia de montagem em superfície (SMT) reteve 52,44% da receita em 2025, impulsionada por smartphones e PCs que comportam mais de 1.000 posicionamentos por placa. A embalagem avançada e os processos híbridos estão em uma trajetória de CAGR de 10,28%, à medida que os módulos de sistema em pacote (SiP) integram RF, memória e lógica em formatos compactos para rádios 5G e aceleradores de IA de borda. O mercado de EMS da Índia para embalagem avançada está pronto para acelerar assim que a AT e S India e a Micropack colocarem linhas HDI de 16 camadas em operação em 2028.

O rendimento continua sendo um obstáculo significativo para as placas HDI indianas, pois suas taxas de aprovação na primeira passagem ficam 10 a 15 pontos percentuais abaixo das de suas contrapartes taiwanesas. Essa lacuna de desempenho levou os fabricantes de alto mix a investir mais em tecnologias avançadas, como sistemas de inspeção por raios X automatizados e testadores de varredura de limite, para aprimorar a eficiência e a qualidade da produção. Embora os subsídios de capital no âmbito do esquema de componentes ofereçam algum suporte financeiro aos fabricantes, eles apresentam uma limitação crítica. As empresas são obrigadas a finalizar e fixar seus modelos de equipamentos na própria fase de candidatura, o que restringe significativamente sua flexibilidade para realizar atualizações no meio do ciclo ou adotar tecnologias mais recentes à medida que se tornam disponíveis.

Por Usuário Final: Eletrônica Automotiva Supera Todos os Outros Segmentos Verticais

A eletrônica de consumo ainda dominou a demanda com 38,79% em 2025, impulsionada pela montagem de smartphones para Apple, Samsung e Xiaomi. No entanto, a eletrônica automotiva tem projeção de registrar uma CAGR de 11,46% até 2031, a mais rápida entre todos os segmentos verticais, à medida que inversores de tração para veículos elétricos, placas de gerenciamento de bateria e controladores de ADAS se localizam. O tamanho do mercado de EMS da Índia vinculado a contratos automotivos, portanto, crescerá de forma desproporcional à sua participação atual.

Os mandatos de localização dos OEMs e os subsídios estaduais para veículos elétricos exigem PCBs qualificados pela AEC-Q e capacitores de filme de alta tensão, que apenas um punhado de plantas domésticas pode fornecer. A aquisição da Elcome Integrated Systems pela Syrma para obter capacidades em eletrônica de grau de defesa e marítima mostra que os players de EMS estão se protegendo contra a ciclicidade ao diversificar para segmentos regulamentados adjacentes. A montagem de dispositivos médicos, embora pequena, oferece margens premium porque os requisitos de rastreabilidade da ISO 13485 afastam os entrantes de baixo custo.

Análise Geográfica

Tamil Nadu ancora quase um terço da produção nacional de EMS, impulsionada pelo campus de iPhones da Foxconn em Sriperumbudur, pela aquisição da Pegatron pela Tata Electronics e pelo novo cluster de SMT de 15 acres da Zetwerk em Pannur. O robusto acesso portuário e uma base madura de distribuidores de componentes permitem tempos de porta a doca inferiores a 48 horas para remessas à ASEAN, um diferencial-chave para fábricas orientadas à exportação. Karnataka vem a seguir, impulsionada pelo ecossistema de design de Bengaluru e pelos compromissos estaduais no valor de INR 1.750 crore para projetos de PCB anunciados na Cúpula de Tecnologia de Bengaluru 2025.

Uttar Pradesh e Haryana juntos capturam contratos consideráveis de montagem de smartphones no âmbito do esquema PLI original, aproveitando a proximidade com a Região da Capital Nacional para mão de obra qualificada e conectividade de carga aérea. No entanto, os gargalos de aquisição de terras em torno de Noida desaceleraram a nova capacidade, empurrando alguns investidores para o vizinho Madhya Pradesh, onde parcelas de novas instalações custam até 25% menos. Andhra Pradesh está emergindo como o hub de PCB multicamadas da Índia após a Syrma SGS e a AT e S India iniciarem obras em Naidupeta e SriCity, respectivamente, atraídas por subsídios de capital de 50% e um porto de águas profundas em Krishnapatnam.

Corredores de segundo nível em Goa, Jammu e Caxemira e Assam ilustram a estratégia de diversificação geográfica do governo. O Cluster de Manufatura de Eletrônicos em Jagiroad, Assam, vinculado à unidade planejada de montagem e teste da Tata Semiconductor, oferece ao Nordeste seu primeiro ponto de apoio em embalagem avançada. Embora os pioneiros obtenham subsídios mais elevados, eles também incorrem em custos logísticos mais altos, pois o frete conteinerizado de Guwahati a Mumbai pode levar 9 dias, em comparação com 3 dias de Chennai. Ao longo do horizonte de previsão, a concorrência regional por técnicos qualificados se intensificará, pressionando as estruturas salariais mesmo nos interiores historicamente de baixo custo.

Cenário Competitivo

Os cinco principais players, Dixon Technologies, Foxconn Hon Hai India, Tata Electronics, Bharat FIH e Flex India, responderam coletivamente por 45 a 50% da receita em 2025, deixando amplo espaço para especialistas de médio porte como Kaynes Technology, Syrma SGS e Avalon Technologies prosperarem em nichos. A participação de 60% da Tata Electronics na Pegatron India alçou o grupo a 44% do valor de montagem de iPhones da Índia, reduzindo a liderança da Foxconn e sinalizando disposição para absorver oscilações de capital de giro para conquistar contratos emblemáticos.

Os movimentos estratégicos gravitam em direção à integração a montante: a Kaynes Circuits comprometeu INR 3.280 crore com PCBs multicamadas e laminados revestidos de cobre, enquanto a Flex India fez parceria com a AT e S para qualificar placas de 16 camadas para clientes automotivos europeus. A diversificação geográfica é outra alavanca; a nova planta da Avalon em Jammu aproveita custos de terreno mais baixos e isenções fiscais de 30 anos, compensando os prazos de entrega mais longos para os portos da costa oeste.

A adoção de tecnologia diferencia os líderes. A Foxconn implanta controle estatístico de processo em tempo real e algoritmos de manutenção preditiva que reduzem o tempo de inatividade de SMT em 12%, enquanto muitos pares domésticos ainda dependem de testes funcionais em nível de lote. Iniciativas de infraestrutura compartilhada, como o Cluster de Manufatura de Eletrônicos de Pillaipakkam, visam democratizar o acesso a câmaras ambientais e laboratórios de compatibilidade eletromagnética (EMC), reduzindo os obstáculos de capex para empresas com receita abaixo de USD 200 milhões.

Olhando para o futuro, a embalagem avançada, a eletrônica de potência automotiva e os subconjuntos de dispositivos médicos representam fronteiras de alta margem com potencial de crescimento significativo. No entanto, as barreiras à entrada incluem ciclos de qualificação de vários anos, que podem atrasar a penetração no mercado, e o requisito rigoroso de credenciais ISO 13485 ou AEC-Q, que são críticas para garantir conformidade e padrões de qualidade nessas indústrias. Apesar desses desafios, os pioneiros que navegarem com sucesso por esses obstáculos poderão comandar margens de EBITDA de dois dígitos, oferecendo uma vantagem substancial em comparação com os retornos de dígito único médio tipicamente observados no mercado de eletrônica de consumo.

Líderes do Setor de Serviços de Manufatura Eletrônica da Índia

Dixon Technologies (India) Limited

Tata Electronics Private Limited

DBG Technology India Private Limited

Flextronics Technologies (India) Private Limited

Jabil Circuit India Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Syrma SGS iniciou a construção de uma planta de PCB multicamadas em Naidupeta, Andhra Pradesh, com orçamento de INR 700 crore e meta de 2,1 milhões de m² de capacidade anual na plena operação.

- Novembro de 2025: O Ministério de Eletrônica e Tecnologia da Informação aprovou 17 projetos no valor de INR 7.172 crore no âmbito do Esquema de Manufatura de Componentes Eletrônicos, incluindo as primeiras linhas de transceptores ópticos da Índia pela Jabil Circuit India e pela Zetchem Supply Chain Services.

- Novembro de 2025: Karnataka assegurou INR 1.750 crore em novos investimentos em PCB na Cúpula de Tecnologia de Bengaluru, com destaque para a futura planta da Wipro Electronics em Doddaballapura.

- Novembro de 2025: A Syrma SGS anunciou uma instalação separada de PCB multicamadas no valor de INR 1.595 crore próxima a Naidupeta, com projeção de criação de 2.170 empregos qualificados.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica da Índia

O Relatório do Mercado de Serviços de Manufatura Eletrônica da Índia é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica, Serviços de Engenharia, Serviços de Implementação de Teste e Desenvolvimento, Serviços de Logística, Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada (CM), Manufatura de Design Original (ODM), Modelos de Negócio Híbrido / Turnkey / Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT), Embalagem Avançada / Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônica de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Box-Build | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Serviços de Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbrido / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônica de Consumo |

| Computadores (PCs / Desktop / Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Box-Build | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbrido / Turnkey / Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônica de Consumo | ||

| Computadores (PCs / Desktop / Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de manufatura eletrônica da Índia?

O mercado estava em USD 39,19 bilhões em 2026 e tem projeção de atingir USD 62,07 bilhões até 2031.

Qual tipo de serviço está se expandindo mais rapidamente na manufatura eletrônica da Índia?

A montagem eletromecânica e de box-build está crescendo a uma CAGR de 10,61% até 2031, refletindo a demanda dos OEMs por entrega turnkey.

Como a eletrônica automotiva influenciará a demanda?

Os contratos automotivos têm previsão de crescimento a uma CAGR de 11,46%, à medida que inversores de tração para veículos elétricos e placas de gerenciamento de bateria se localizam, superando todos os outros segmentos verticais.

Qual é o papel dos incentivos governamentais no crescimento do setor?

O PLI 2.0 e o Esquema de Manufatura de Componentes Eletrônicos juntos contribuem com um aumento estimado de 2,8 pontos percentuais na CAGR do mercado ao subsidiar o capex e a produção.

Quais regiões estão emergindo como novos hubs de EMS?

Além de Tamil Nadu e Karnataka, Andhra Pradesh, Madhya Pradesh e Assam estão assegurando investimentos em novas instalações de PCB, laminados e embalagem avançada por meio de subsídios generosos.

Quão concentrada é a concorrência entre os principais provedores de EMS?

As cinco principais empresas detêm aproximadamente metade da receita, indicando concentração moderada onde as vantagens de escala coexistem com oportunidades para especialistas de médio porte.

Página atualizada pela última vez em: