Tamanho e Participação do Mercado de Produtos Cosméticos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

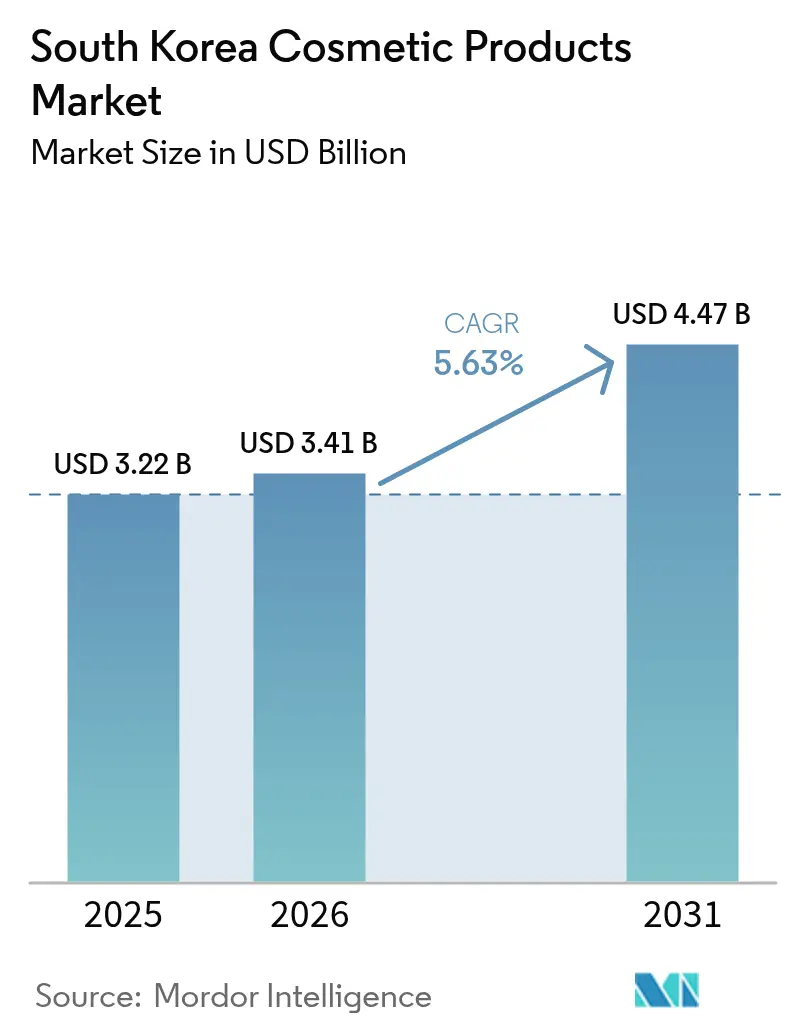

| Tamanho do mercado no ano base (2025) | 3.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

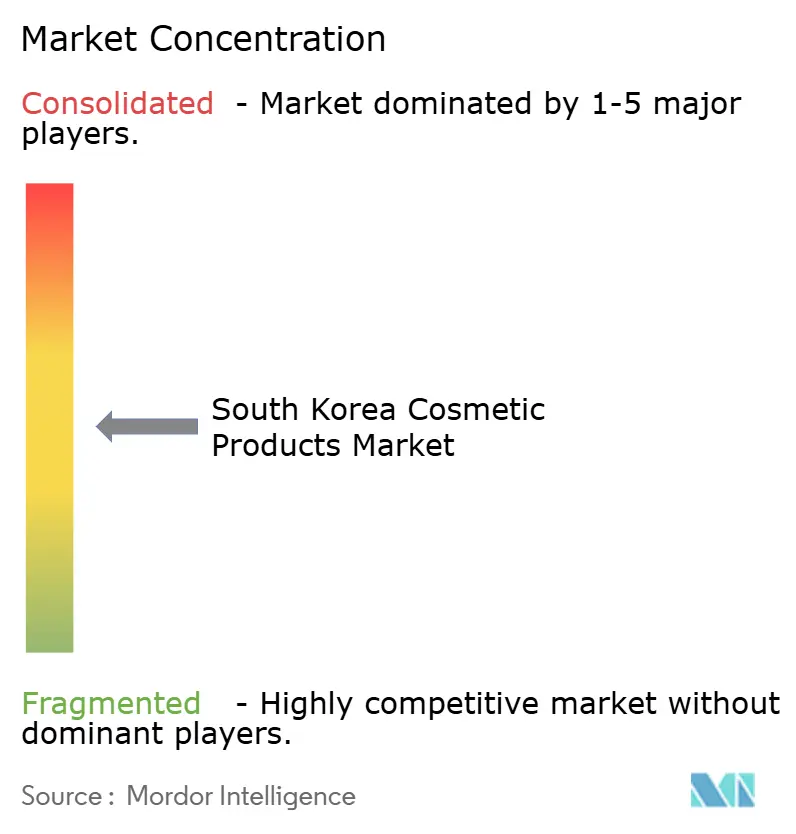

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Cosméticos da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de produtos cosméticos da Coreia do Sul em 2026 é estimado em USD 3,41 bilhões, crescendo a partir do valor de 2025 de USD 3,22 bilhões, com projeções para 2031 mostrando USD 4,47 bilhões, crescendo a um CAGR de 5,63% no período de 2026 a 2031. O crescimento central decorre da demanda crescente por ingredientes com rótulo limpo, da proliferação do comércio ao vivo e de ferramentas de personalização habilitadas por tecnologia que melhoram a correspondência de produtos e reduzem as taxas de devolução. Os grandes players domésticos aproveitam a pesquisa e desenvolvimento verticalmente integrada para renovar os principais SKUs legados, enquanto centenas de marcas independentes, apoiadas por gigantes de fabricação por design original (ODM), alimentam o apetite dos consumidores por novidade e posicionamento de nicho. As casas de luxo estão migrando para os marketplaces de comércio eletrônico locais, onde consumidores millennials e da Geração Z com preferência por dispositivos móveis buscam conveniência e lançamentos exclusivos, compensando o tráfego lento nas lojas de departamentos. Enquanto isso, os protocolos mais rígidos de segurança de ingredientes do governo e o combate às falsificações elevam os custos de conformidade, mas aumentam a confiança geral do consumidor, criando uma barreira regulatória que favorece os players bem capitalizados. As exportações superam USD 10,2 bilhões, ocupando o terceiro lugar globalmente, o que ressalta a combinação de oportunidades domésticas e de exportação do setor.

Principais Conclusões do Relatório

- Por tipo de produto, os Cosméticos Faciais lideraram com 40,78% da participação no mercado de produtos cosméticos da Coreia do Sul em 2025, enquanto os Produtos de Maquiagem para Lábios e Unhas devem registrar o CAGR mais rápido de 6,98% até 2031.

- Por categoria, as formulações Convencionais capturaram 72,68% do tamanho do mercado de produtos cosméticos da Coreia do Sul em 2025; os produtos Orgânicos se expandirão a um CAGR de 7,89% até 2031.

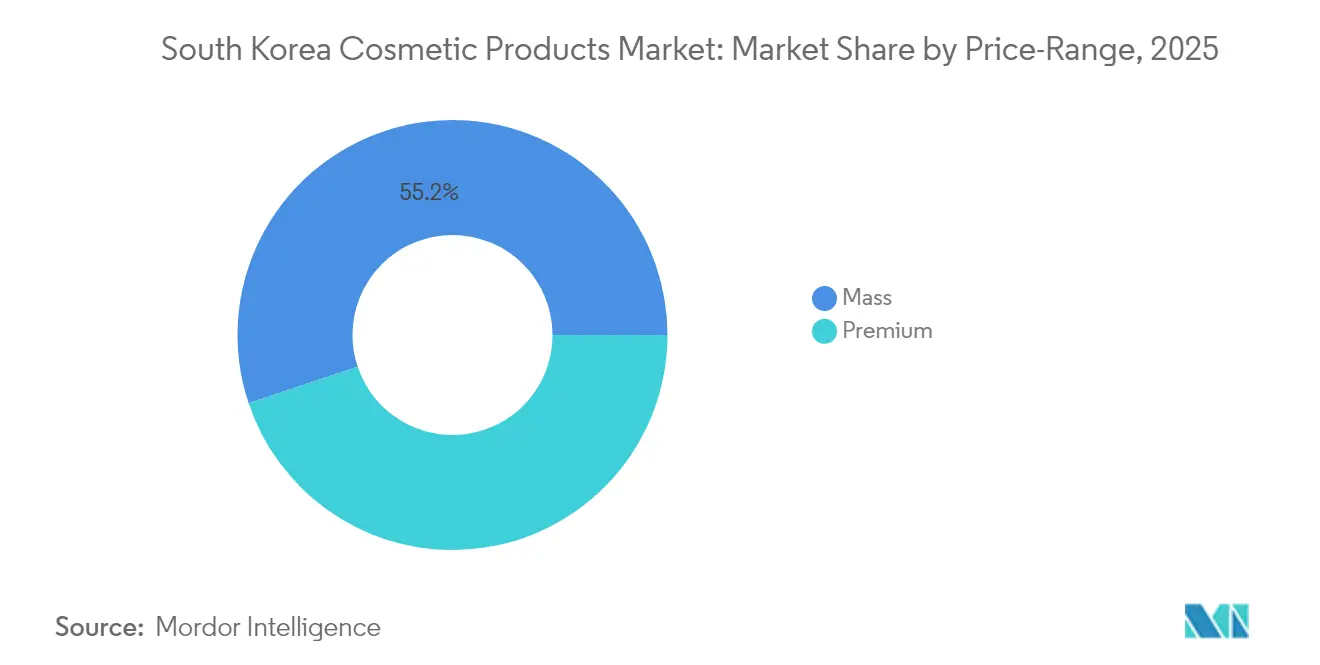

- Por faixa de preço, as linhas de mercado Popular representaram 55,15% do tamanho do mercado de produtos cosméticos da Coreia do Sul em 2025, enquanto as linhas Premium devem crescer a um CAGR de 6,18% até 2031.

- Por canal de distribuição, as Lojas de Saúde e Beleza detinham 54,10% da participação no mercado de produtos cosméticos da Coreia do Sul em 2025, com as Lojas de Varejo Online previstas para registrar o CAGR mais rápido de 7,12% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Cosméticos da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sortimentos de Produtos Inclusivos para Consumidores Diversos | +0.6% | Nacional, com ganhos iniciais na área metropolitana de Seul e Busan | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Formulações Naturais e com Rótulo Limpo | +0.9% | Nacional, com expansão para mercados de exportação (EUA, Japão, Europa) | Longo prazo (≥ 4 anos) |

| Maior Visibilidade da Marca por Meio de Promoções e Amostras | +0.5% | Nacional, concentrado em Seul, Seongsu-dong e cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Influência das Mídias Sociais e Personalidades Online | +1.1% | Nacional, amplificado pela onda global do K-pop e Hallyu, alcança | Curto prazo (≤ 2 anos) |

| Maior Conscientização sobre as Tendências de Beleza Contemporâneas | +0.7% | Nacional, com Seul e as regiões de Gyeongsang liderando a adoção | Médio prazo (2 a 4 anos) |

| Crescimento do Comércio Eletrônico e das Plataformas de Vendas Digitais | +1.2% | Nacional, acelerado pela Coupang, Naver e Olive Young, expansão online | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sortimentos de Produtos Inclusivos para Consumidores Diversos

As marcas estão expandindo as gamas de tonalidades e as opções de formulação para atender à base de consumidores cada vez mais heterogênea da Coreia do Sul, que inclui expatriados, famílias multiculturais e consumidores domésticos que buscam soluções personalizadas. A Amorepacific introduziu um robô de correspondência de base em loja com mais de 100 tonalidades, permitindo uma seleção precisa de cores que anteriormente exigia vários testadores. Essa inclusividade vai além dos produtos para a pele. A expansão da Hera para a Tailândia em agosto de 2024 apresentou bases líquidas e tinturas labiais adaptadas para os tons de pele do Sudeste Asiático, sinalizando que os aprendizados domésticos estão informando as estratégias de exportação. A mudança reflete o reconhecimento de que as formulações únicas para todos não satisfazem mais os consumidores que esperam que as marcas reconheçam os tipos de pele individuais, os subtons e as preferências de estilo de vida.

Preferência Crescente por Formulações Naturais e com Rótulo Limpo

A demanda dos consumidores por ingredientes naturais e orgânicos está se acelerando, impulsionada pela maior conscientização sobre os riscos dos produtos químicos sintéticos e por um movimento de bem-estar mais amplo. O soro clareador da Isoi, que contém óleo de rosa búlgara e arbutina, manteve a posição número um na categoria de essências da Olive Young por 11 anos consecutivos e lançou um conjunto promocional limitado 1+1 em março de 2024, ressaltando o interesse sustentado em ativos de origem vegetal. A PNStory, uma pequena e média empresa de K-beauty vegana fundada em 2017, relatou um crescimento significativo nas vendas ano a ano após garantir listagens no duty-free do Aeroporto de Incheon e na Olive Young, aproveitando formulações patenteadas de fitoncida e água de bambu que passaram por ensaios clínicos e testes hipoalergênicos. As emendas de 2025 do Ministério da Segurança Alimentar e de Medicamentos aos protocolos de segurança de ingredientes incentivam ainda mais as marcas a adotar formulações com rótulo limpo, pois a conformidade com padrões mais rígidos se torna um diferencial competitivo [1]Fonte: O Ministério da Segurança Alimentar e de Medicamentos, "Regulamentos", mfds.go.kr.

Maior Visibilidade da Marca por Meio de Promoções e Amostras

O marketing experiencial e os eventos promocionais em grande escala estão se mostrando eficazes para impulsionar a experimentação e a conversão, especialmente para marcas independentes emergentes que carecem de distribuição estabelecida. A Musinsa realizou um pop-up Beauty Festa em Seongsu-dong de 29 a 31 de agosto de 2024, com 36 marcas, das quais 86% eram pequenas e médias empresas, 28% lançadas nos últimos três anos e 81% sem lojas físicas próprias. O evento atraiu um tráfego de pedestres significativo por meio de recursos experienciais, como um estande fotográfico que gerava "Cartões de Identidade de Beleza" personalizados com base no tipo e na cor da pele, além de promoções Lucky Box oferecendo produtos no valor de KRW 500.000 (aproximadamente USD 375). A Lotte Duty Free realizou um festival online de um mês em abril de 2024 com 486 marcas e descontos de até 70%, aproveitando o aumento das viagens internacionais.

Influência das Mídias Sociais e Personalidades Online

As plataformas de mídia social e os criadores de conteúdo de beleza exercem uma influência desproporcional sobre as decisões de compra, com as marcas estruturando cada vez mais suas campanhas em torno de parcerias com influenciadores e transmissões de comércio ao vivo. O Mise-en-scène da Amorepacific lançou uma campanha global em maio de 2024 com o grupo de K-pop aespa como embaixadores, lançando cinco anúncios de formato curto adaptados para cada membro e promovendo soluções personalizadas de soro capilar em aproximadamente 10 países, incluindo Coreia, China, Japão, Tailândia, Indonésia e Malásia. A plataforma de comércio ao vivo da Olive Young registrou sete transmissões em pedidos no primeiro semestre de 2024, todas apresentando marcas de nova entrada ou lançamentos de produtos, demonstrando que o conteúdo liderado por criadores pode gerar vendas materiais para players emergentes. A integração do KakaoTalk Gift e da Naver Brand Store nas rotinas diárias dos consumidores amplifica o alcance, pois as coortes mais jovens preferem compras móveis sem interrupções em vez dos checkouts tradicionais de comércio eletrônico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Produtos Falsificados e Contrafeitos | -0.4% | Nacional, com maior incidência em marketplaces online e comércio eletrônico transfronteiriço | Curto prazo (≤ 2 anos) |

| Tarifas de Importação Elevadas sobre Marcas Cosméticas Internacionais | -0.3% | Nacional, afetando marcas internacionais sem benefícios de acordos de livre comércio | Médio prazo (2 a 4 anos) |

| Requisitos Rígidos de Segurança e Conformidade Regulatória | -0.5% | Nacional, regido pelo Ministério da Segurança Alimentar e de Medicamentos (MFDS) | Longo prazo (≥ 4 anos) |

| Reações Alérgicas a Ingredientes Cosméticos Sintéticos | -0.3% | Nacional, com maior escrutínio sobre parabenos, ftalatos e formaldeído | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Produtos Falsificados e Contrafeitos

Os cosméticos falsificados prejudicam o valor da marca e representam riscos à segurança, levando a uma fiscalização intensificada pelo Ministério da Segurança Alimentar e de Medicamentos. O MFDS lançou operações de combate em 2024, impondo penalidades a distribuidores que vendiam produtos falsos e endurecendo os requisitos de rastreabilidade para os marketplaces online. A proliferação de produtos falsificados é particularmente aguda no comércio eletrônico transfronteiriço, onde imitações de preços mais baixos exploram a sensibilidade ao preço dos consumidores e corroem a confiança nos produtos autênticos. As marcas estão respondendo integrando autenticação baseada em blockchain e verificação por código QR, mas a dinâmica de gato e rato com os falsificadores persiste. O dano à reputação decorrente de incidentes de segurança ligados a produtos falsos pode se estender às marcas legítimas, tornando a colaboração em todo o setor em medidas anticontrafação uma prioridade estratégica.

Tarifas de Importação Elevadas sobre Marcas Cosméticas Internacionais

A Coreia do Sul aplica uma tarifa geral de 8% sobre as importações de cosméticos, elevando os custos de desembarque para marcas internacionais sem benefícios de acordos de livre comércio. Essa estrutura tarifária cria uma desvantagem de preços em relação aos fabricantes domésticos, especialmente no segmento de mercado popular, onde os consumidores apresentam alta elasticidade de preço. Embora os acordos de livre comércio com a União Europeia e os Estados Unidos mitiguem as tarifas para certas marcas, os players internacionais menores sem cobertura de acordos de livre comércio enfrentam compressão de margens ou precisam repassar os custos aos consumidores, limitando sua competitividade[2]Fonte: Comissão Europeia, "Acordo de Livre Comércio UE-Coreia do Sul", trade.ec.europa.eu. O ambiente tarifário beneficia indiretamente os grandes players domésticos e os especialistas em ODM, que podem aproveitar a produção local para evitar tarifas de importação e responder mais rapidamente às mudanças de tendências sem atrasos de logística transfronteiriça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cosméticos Faciais Lideram, Lábios e Unhas em Alta

Os Cosméticos Faciais detinham uma participação de 40,78% em 2025, refletindo o investimento consolidado dos consumidores em híbridos de cuidados com a pele e maquiagem, como compactos de almofada, cremes BB e hidratantes com cor que oferecem cobertura enquanto tratam da hidratação e da proteção UV. Os Produtos de Maquiagem para Lábios e Unhas crescerão mais rapidamente a um CAGR de 6,98% até 2031, impulsionados pela ênfase da tendência de maquiagem discreta em cores labiais sutis e suaves e pelo surgimento de formulações de esmalte em gel que prolongam o tempo de uso sem visitas ao salão. Os Cosméticos para Olhos ocupam uma posição intermediária, beneficiando-se de inovações em delineadores de longa duração e bastões de sombra multiuso que simplificam a aplicação para consumidores com pouco tempo. O tinte labial Sensual Powder Matte da Hera, introduzido durante a expansão da marca para a Tailândia em agosto de 2024, exemplifica a mudança em direção às tonalidades MLBB (meus lábios, mas melhores) que se alinham com a estética natural.

A segmentação por tipo de produto revela uma tensão estratégica entre categorias estabelecidas e oportunidades emergentes. Os Cosméticos Faciais permanecem o maior segmento devido à ênfase do ritual de beleza coreano nos cuidados com a pele antes da maquiagem e à popularidade global dos compactos de almofada. O Neo Cushion da Laneige, que ganhou um Prêmio Red Dot em maio de 2025 por seu design recarregável, ilustra como as preocupações com a sustentabilidade estão sendo integradas aos formatos de produtos principais. Os produtos para Lábios e Unhas estão ganhando participação à medida que os consumidores buscam ferramentas acessíveis de autoexpressão que proporcionam transformação visível sem a complexidade da maquiagem completa. Os Cosméticos para Olhos enfrentam concorrência das tendências minimalistas que priorizam a pele em detrimento da cor, mas inovações como a linha Kill Cover da CLIO, que oferece múltiplas variantes de almofada e corretivos de alta cobertura, demonstram que as marcas podem manter a relevância abordando pontos de dor específicos, como olheiras e imperfeições.

Por Categoria: Convencional Domina, Orgânico Acelera

Os produtos Convencionais comandaram uma participação de 72,68% em 2025, ressaltando a realidade de que a maioria dos consumidores prioriza eficácia, textura e preço em detrimento da certificação orgânica. O segmento Orgânico se expandirá a um CAGR de 7,89% até 2031, impulsionado por coortes mais jovens que veem as formulações com rótulo limpo como alinhadas com valores mais amplos de bem-estar e responsabilidade ambiental. Marcas como a PNStory, que obteve certificação vegana e passou por testes hipoalergênicos, relataram crescimento de vendas ano a ano após entrar na Olive Young e no duty-free do Aeroporto de Incheon, demonstrando que o posicionamento orgânico pode desbloquear preços premium e acesso à distribuição. As emendas de 2025 do Ministério da Segurança Alimentar e de Medicamentos aos protocolos de segurança de ingredientes incentivam ainda mais as formulações orgânicas, pois as marcas buscam antecipar o risco regulatório adotando composições de ingredientes mais limpas.

A divisão de categorias destaca uma bifurcação nas prioridades dos consumidores. As formulações Convencionais se beneficiam de décadas de investimento em pesquisa e desenvolvimento, cadeias de suprimentos estabelecidas e familiaridade do consumidor, tornando-as a escolha padrão para compradores do mercado popular focados em valor. Os produtos Orgânicos atraem um segmento menor, mas crescente, disposto a pagar prêmios por transparência, fornecimento natural e alegações de sustentabilidade. A Loção de Reparo Cera MD da Isoi, que recebeu aprovação funcional do MFDS para alívio de coceira causada por ressecamento, combina posicionamento orgânico com eficácia clínica, preenchendo a lacuna entre bem-estar e desempenho. As marcas que comunicam com sucesso tanto as credenciais de rótulo limpo quanto os benefícios tangíveis, como melhora da função de barreira ou redução da irritação, capturarão uma participação desproporcional na trajetória de alto crescimento do segmento Orgânico.

Por Faixa de Preço: Popular Detém a Maioria, Premium Ganha Impulso

Os produtos do mercado Popular representaram 55,15% das vendas de 2025, refletindo a base de consumidores sensível ao preço da Coreia do Sul e o domínio de varejistas orientados para o valor, como a Olive Young, que opera mais de 1.400 lojas no país e se tornou o principal canal de descoberta de novas marcas. As ofertas Premium crescerão a um CAGR de 6,18% até 2031, impulsionadas pela mudança estratégica das marcas de luxo para as plataformas de comércio eletrônico coreanas e pelo apelo aspiracional dos rótulos de prestígio importados entre os millennials abastados. As marcas da Naver Brand Store cresceram de 61 em 2021 para 87 em 2024, à medida que os players de luxo reconheceram que os canais digitais poderiam alcançar consumidores mais jovens que evitam as lojas de departamentos. A Clé de Peau Beauté da Shiseido abriu um spa em Seul em março de 2025, combinando varejo com serviços experienciais para justificar os preços premium e aprofundar o engajamento com a marca.

A dinâmica da faixa de preço ressalta um mercado onde as estratégias de volume e valor coexistem, mas atendem a segmentos de consumidores distintos. As marcas do mercado Popular aproveitam as parcerias com ODMs como Cosmax e Kolmar Korea para alcançar eficiências de custo e iteração rápida de produtos, permitindo preços promocionais agressivos. As transmissões de comércio ao vivo da Olive Young frequentemente apresentam descontos de até 70%, impulsionando a experimentação entre compradores conscientes do orçamento. As marcas Premium, enfrentando pressão de margem decorrente de tarifas de importação elevadas e custos de distribuição, estão investindo em narrativa de marca, colaborações de edição limitada e serviços personalizados para justificar preços mais altos.

Por Canal de Distribuição: Lojas de Saúde e Beleza como Âncora, Online em Alta

As Lojas de Saúde e Beleza capturaram 54,10% da distribuição de 2025, ancoradas pelo quase monopólio da CJ Olive Young no segmento de varejo especializado. O varejista abriu um estúdio dedicado de comércio ao vivo em outubro de 2024 para fortalecer sua plataforma de transmissão móvel, onde os espectadores cresceram ano a ano no primeiro semestre de 2024. As Lojas de Varejo Online crescerão mais rapidamente a um CAGR de 7,12% até 2031, impulsionadas pela adoção do comércio ao vivo, ferramentas de experimentação virtual com inteligência artificial e serviços de entrega no mesmo dia que comprimem a lacuna entre descoberta e compra. Os Supermercados e Hipermercados atendem a um segmento orientado para a conveniência que busca itens essenciais do dia a dia, enquanto Outros Canais de Distribuição, incluindo duty-free, direto ao consumidor e formatos pop-up, atendem a públicos de nicho e compradores experienciais.

O cenário de canais reflete uma mudança estrutural da navegação passiva para o engajamento ativo. A introdução do "Partner Live" pela Olive Young em outubro de 2024 permite que as marcas parceiras realizem suas próprias transmissões ao vivo com suporte de produção e marketing, democratizando o acesso ao comércio ao vivo e permitindo que marcas menores construam relacionamentos diretos com os consumidores. Os canais online oferecem melhores condições econômicas para as marcas, menor custo operacional, visibilidade de estoque em tempo real e dados granulares do consumidor, mas exigem investimento em criação de conteúdo, parcerias com influenciadores e infraestrutura de logística. O CAGR de 7,12% para as Lojas de Varejo Online sugere que as marcas com foco digital capturarão crescimento desproporcional, enquanto os varejistas tradicionais precisam integrar elementos experienciais e capacidades omnicanal para defender sua participação.

Panorama regulatório

A regulamentação de cosméticos da Coreia do Sul é supervisionada pelo Ministério de Segurança de Alimentos e Medicamentos (MFDS), sob a Lei de Cosméticos e regras de aplicação relacionadas, com foco crescente em segurança comprovada e controles pós-comercialização. Em abril de 2026, dispositivos alterados entraram em vigor para reforçar a supervisão e a divulgação pública relacionadas a cosméticos estrangeiros comprados diretamente, alinhando as expectativas de conformidade para listagens de comércio eletrônico transfronteiriço e intensificando o escrutínio de produtos que circulam fora dos canais tradicionais de importação.

Em julho de 2026, o MFDS emitiu um aviso legislativo prévio (Aviso nº 2026-331) para alterar as Regras de Aplicação da Lei de Cosméticos. A atualização introduziu requisitos de documentação de avaliação de segurança de produtos em um cronograma faseado a partir de 2028, avançando para uma cobertura mais ampla até 2031. O aviso também reduziu os prazos de envio de planos de recall (de 5 dias para 3 dias) e ampliou a elegibilidade para vendas de recarga de cosméticos personalizados, aumentando tanto o ônus documental quanto a responsabilidade operacional para fabricantes, importadores e proprietários de marcas voltados a marketplaces.

Cenário Competitivo

O mercado de produtos cosméticos da Coreia do Sul exibe concentração moderada, pois os grandes players domésticos Amorepacific e LG Household & Health Care comandam participações substanciais por meio de operações verticalmente integradas que abrangem pesquisa e desenvolvimento, fabricação e portfólios de múltiplas marcas, mas enfrentam pressão persistente de marcas independentes habilitadas pelos especialistas em ODM Cosmax e Kolmar Korea. A dinâmica competitiva favorece a agilidade; as marcas que iteram rapidamente nas tendências, aproveitam as parcerias com influenciadores e adotam ferramentas de personalização com inteligência artificial estão capturando participação dos incumbentes sobrecarregados por linhas de produtos legadas e ciclos de decisão mais lentos.

Existem oportunidades em cosméticos personalizados, que cresceram ano a ano, com 64,7% dos consumidores cientes das ofertas personalizadas e 85,4% expressando disposição para recomendar tais produtos. A adoção de tecnologia está se tornando um imperativo estratégico para o posicionamento competitivo. Os seis Prêmios de Inovação CES consecutivos da Amorepacific, incluindo o reconhecimento em 2025 por uma ferramenta de aplicação de maquiagem com inteligência artificial, ilustram como a integração de inteligência artificial generativa, interação por voz e experimentação virtual pode diferenciar as marcas em um mercado saturado.

A APR Corp, uma startup de tecnologia de beleza, relatou vendas no exterior superiores a KRW 100 bilhões (aproximadamente USD 75 milhões) no terceiro trimestre de 2024, com a receita no exterior crescendo 78,6% ano a ano, demonstrando que as estratégias lideradas por dispositivos podem desbloquear preços premium e distribuição global. Disruptores emergentes como Mixsoon e Skinidea estão garantindo listagens no Costco e desenvolvendo marcas dedicadas para consumidores dos EUA, aproveitando a reputação global do K-beauty enquanto evitam os riscos de comoditização dos canais domésticos maduros. A interação entre vantagens de escala e inovação de nicho cria um ecossistema dinâmico onde nenhuma estratégia única garante liderança sustentada.

Líderes do Setor de Produtos Cosméticos da Coreia do Sul

Amorepacific Corporation

LG Household & Health Care Co., Ltd.

Kolmar Korea Co., Ltd.

Cosmax Co., Ltd.

CJ Olive Networks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O crescimento orientado à exportação cria espaço para marcas e fabricantes empacotarem a inovação de origem coreana em sortimentos escaláveis e compatíveis para os Estados Unidos e outros destinos. A Coreia do Sul se tornou o segundo maior exportador mundial de cosméticos em 2025, com exportações atingindo 11,4 bilhões de dólares e um superávit comercial de 10,1 bilhões de dólares. O primeiro semestre de 2026 registrou um total de exportações de 7 bilhões de dólares, com os Estados Unidos como o maior destino (participação de 20,7%), o que sustenta oportunidades em parcerias de canais e na construção de sortimentos digital-first que traduzem os formatos de destaque domésticos (como híbridos de skincare-maquiagem e posicionamento clean-label) em alegações, rotulagem e conteúdo prontos para exportação.

No lado da oferta, a expansão de capacidade e a modernização orientada à conformidade oferecem caminhos práticos para atender tanto à concentração do varejo doméstico quanto aos requisitos de exportação. Exemplos em 2026 incluem novas e crescentes bases de fabricação em categorias de beleza adjacentes (como preenchedores e skin boosters) e anúncios de expansões para futura capacidade de cosméticos, apontando para investimentos em produção automatizada e com controle de qualidade. Ao mesmo tempo, os movimentos do MFDS em 2026 em direção à documentação faseada de avaliação de segurança e ao monitoramento mais rígido de cosméticos estrangeiros comprados diretamente elevam o valor de manter arquivos completos de produtos, rastreabilidade e prontidão para recall, ao mesmo tempo em que ainda apoiam lançamentos de ciclo rápido de tendências para os canais de varejo online e de saúde e beleza.

Desenvolvimentos recentes do setor

- Maio de 2026: A Amorepacific lançou a Mamonde com exclusividade na Amazon Premium Beauty. A medida formalizou uma importante estratégia de canal de exportação digital-first para uma marca tradicional de K-beauty, utilizando um ambiente de loja de marca própria para escalar a descoberta e a conversão fora da Coreia.

- Outubro de 2025: A Kolmar Korea foi selecionada como a empresa líder do projeto AI Factory Alliance, apoiado pelo governo sul-coreano (2025-2029). A iniciativa apoia atualizações de manufatura avançada e produção orientada por dados que fortalecem a competitividade de ODM para marcas de K-beauty de rápida iteração.

- Outubro de 2024: A CJ Olive Young abriu um estúdio dedicado de live commerce para expandir suas capacidades de comércio por transmissão móvel. O investimento reforçou o live commerce como uma alavanca de venda predominante para lançamentos de produtos e marcas iniciantes no maior canal especializado de saúde e beleza da Coreia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos produtos cosméticos vendidos na Coreia do Sul, incluindo itens de maquiagem em faixas de preço de massa e premium, contabilizados no momento em que são comprados por canais offline ou online.

Exclusões de escopo: este dimensionamento exclui dispositivos de beleza, procedimentos de clínicas estéticas e itens gerais de cuidados pessoais, como sabonetes, xampus e desodorantes, a menos que sejam explicitamente comercializados e vendidos como produtos cosméticos.

Visão geral da segmentação

- Por Tipo de Produto

- Cosméticos Faciais

- Cosméticos para Olhos

- Produtos de Maquiagem para Lábios e Unhas

- Por Categoria

- Convencional

- Orgânico

- Por Faixa de Preço

- Popular

- Premium

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Saúde e Beleza

- Lojas de Varejo Online

- Outros Canais de Distribuição

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a estrutura do mercado e ancorar o modelo a sinais de demanda e comércio publicamente visíveis na Coreia do Sul. Revisamos estatísticas oficiais e publicações abertas, incluindo o Statistics Korea (KOSIS) para indicadores de consumo e macroeconômicos, as estatísticas comerciais do Korea Customs Service para tendências de importação e exportação, e avisos do Ministério de Segurança de Alimentos e Medicamentos para sinais de conformidade de produtos que podem influenciar lançamentos e reformulações.

Para traduzir esses sinais em valor de mercado, também utilizamos fontes como divulgações de dados da Korea International Trade Association, páginas de associações setoriais e boletins periódicos, além de arquivamentos de empresas públicas e apresentações a investidores para comentários sobre o mix de canais e o momentum das categorias. Bancos de dados de patentes foram verificados seletivamente para entender a intensidade de inovação em formulações e alegações, e um banco de dados de embarques de importação e exportação em nível de remessa foi usado onde ajudou a validar a direção e o momento do comércio. Essas fontes documentais não são exaustivas, e outros documentos e referências públicas também foram usados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar como a demanda está se movendo entre os principais canais na Coreia do Sul, especialmente varejo online, lojas especializadas e comércio moderno, onde a intensidade promocional pode alterar rapidamente o crescimento de valor. Conversamos com uma combinação de líderes do lado das marcas, distribuidores, varejistas e prestadores de serviços de apoio, para que as premissas sobre mix de preços, premiumização e ramp-up de novos produtos pudessem ser verificadas sob diferentes pontos de vista.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 14% | Gerentes: 49% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento começa com uma construção top-down que reconstrói o valor dos cosméticos da Coreia do Sul usando divisões de categorias, participações de canais e mix de faixas de preço, alinhando então a estrutura ao consumo visível e à direção comercial. Uma vez que a estrutura está definida, os totais são corroborados com aproximações bottom-up seletivas, como verificações de preço médio de venda amostradas para cestas de produtos-chave e proxies de volume coletados por meio de discussões com canais, antes de os totais finais serem ajustados.

As entradas usadas no modelo incluem mudanças no mix premium versus massa, mudanças na participação do varejo online, padrões de intensidade promocional e desconto, o ritmo de lançamento de novos produtos, e o momentum de importação e exportação que afeta a disponibilidade e o sortimento no mercado. Onde a cobertura bottom-up estava incompleta para marcas pequenas ou canais fragmentados, as lacunas foram tratadas por meio de fatores de escala controlados, que foram reverificados com distribuidores e entrevistados do lado do varejo, para manter o modelo realista.

Para a previsão, a análise de cenários foi utilizada porque a demanda é sensível à volatilidade dos canais e às mudanças de preços. Os cenários foram construídos em torno de mudanças esperadas na penetração online, na premiumização e na dinâmica comercial. A trajetória final de previsão foi então verificada cruzadamente com as expectativas de especialistas coletadas durante as discussões primárias, para manter a trajetória prática.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas verificações, para que os totais de mercado permaneçam consistentes com sinais independentes, e não apenas com uma única série de dados. Comparamos os resultados do modelo com indicadores observáveis, como movimento comercial, narrativas de crescimento dos canais e direção do mix de preços, investigando depois variações acentuadas que não correspondiam ao que os entrevistados descreveram.

Antes da aprovação final, o trabalho é revisado em etapas, incluindo revisão lógica das premissas, verificações de variação ano a ano e uma passagem final para garantir que as definições e inclusões sejam aplicadas de forma consistente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar a demanda, os preços ou a estrutura dos canais. Pouco antes da entrega, um analista realiza uma nova rodada de atualização para que os clientes recebam a visão mais recente.

Tamanho de Mercado de Produtos Cosméticos da Coreia do Sul da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para cosméticos da Coreia do Sul nem sempre se alinham, porque o escopo pode variar entre definições restritas a maquiagem e cestas mais amplas de beleza e cuidados pessoais. As escolhas de ano-base e de momento de conversão cambial também diferem entre os publicadores. As diferenças também vêm de como cada publicador trata os descontos online e as mudanças no mix premium, o que pode alterar o número de valor mesmo quando os volumes parecem estáveis.

Ao acompanhar as participações de valor por canal e atualizar as premissas de desconto e mix de preços, a Mordor Intelligence mantém esta estimativa focada em produtos cosméticos vendidos na Coreia do Sul (escopo centrado em maquiagem), em vez de incorporar categorias adjacentes de cuidados pessoais que ampliariam o total.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,22 bilhões de dólares (2025) | |

| Consultoria Global A | 18,39 bilhões de dólares (2025) | Utiliza uma cesta de cosméticos mais ampla que inclui cuidados com a pele, cuidados com os cabelos, banho e ducha, desodorantes e fragrâncias, o que expande a fronteira além dos produtos cosméticos focados em maquiagem. Uma janela de previsão mais longa também tende a suavizar oscilações de canal e ciclos de desconto de curto prazo. |

| Editora Setorial B | 17,45 bilhões de dólares (2023) | Ancora o valor em um ano-base diferente e em uma definição mais ampla que combina múltiplas categorias de cuidados pessoais e fragrâncias com cosméticos. A diferença também reflete um tratamento distinto do varejo versus preços por canal durante períodos promocionais e do momento de conversão cambial. |

A dispersão na tabela é explicada principalmente por limites de categoria e questões de tempo, não por pequenas diferenças matemáticas. Quando o escopo é mantido restrito a produtos cosméticos e o mix de preços é verificado em relação às realidades dos canais, o número final permanece rastreável a um pool de demanda definido e a etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos cosméticos da Coreia do Sul?

O mercado é avaliado em USD 3,41 bilhões em 2026 e deve atingir USD 4,47 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente na Coreia do Sul?

Os Produtos de Maquiagem para Lábios e Unhas devem crescer a um CAGR de 6,98% até 2031, o mais rápido entre todas as categorias.

Qual é a importância dos canais online para as vendas de beleza na Coreia do Sul?

As Lojas de Varejo Online são o canal de crescimento mais rápido, com expectativa de registrar um CAGR de 7,12% à medida que o comércio ao vivo e as experimentações virtuais com inteligência artificial ganham força.

Por que os cosméticos com rótulo limpo estão ganhando popularidade?

A maior conscientização sobre os riscos dos ingredientes sintéticos, as regulamentações mais rígidas do MFDS e as tendências de bem-estar estão impulsionando um CAGR de 7,89% para os produtos Orgânicos.

Página atualizada pela última vez em: