Tamanho e Participação do Mercado de Troca de Baterias do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

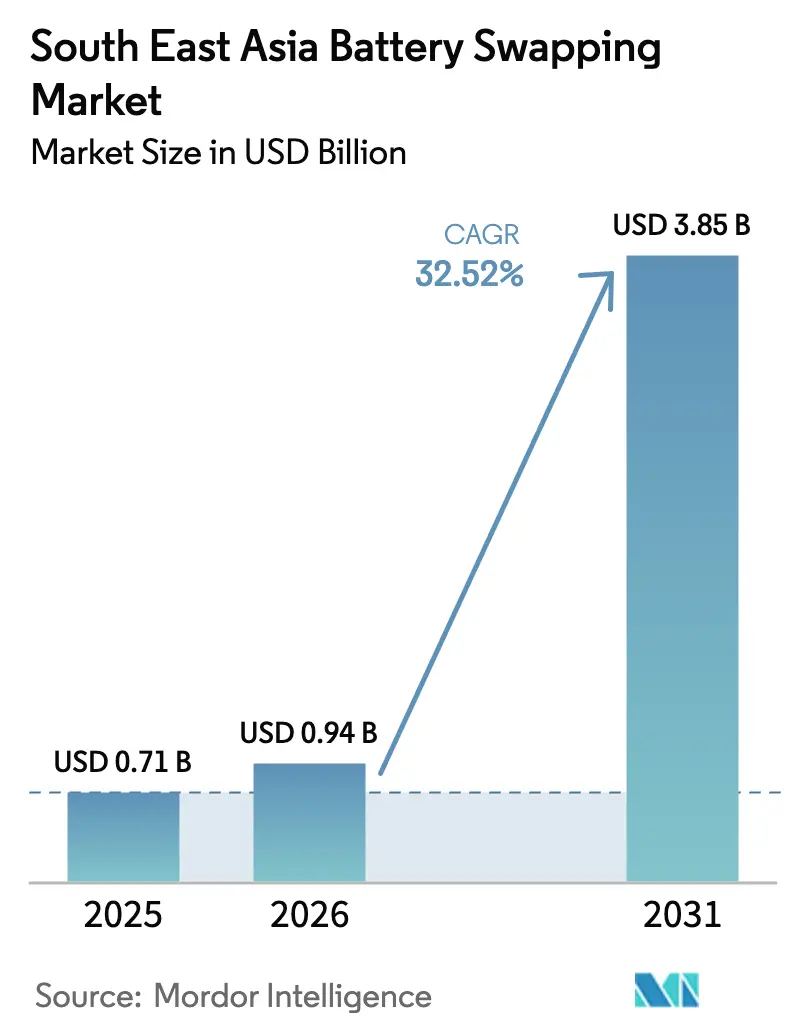

| Tamanho do mercado no ano base (2025) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Troca de Baterias do Sudeste Asiático por Mordor Intelligence

Espera-se que o tamanho do Mercado de Troca de Baterias do Sudeste Asiático cresça de USD 0,71 bilhão em 2025 para USD 0,94 bilhão em 2026 e está previsto para atingir USD 3,85 bilhões até 2031 a um CAGR de 32,52% no período 2026-2031. O impulso repousa sobre três pilares: milhões de veículos de dois rodas urbanos que necessitam de reabastecimento rápido, mandatos governamentais explícitos para reduzir as emissões do transporte e tecnologia de troca comprovada em menos de 5 minutos que se alinha com as metas de tempo de atividade de frotas comerciais. Os operadores obtêm ventos favoráveis adicionais das plataformas de transporte por aplicativo e entrega de última milha que garantem uso de alta frequência, enquanto as primeiras tentativas de padronização de baterias entre diferentes OEMs apontam para ganhos futuros de interoperabilidade.

Principais Conclusões do Relatório

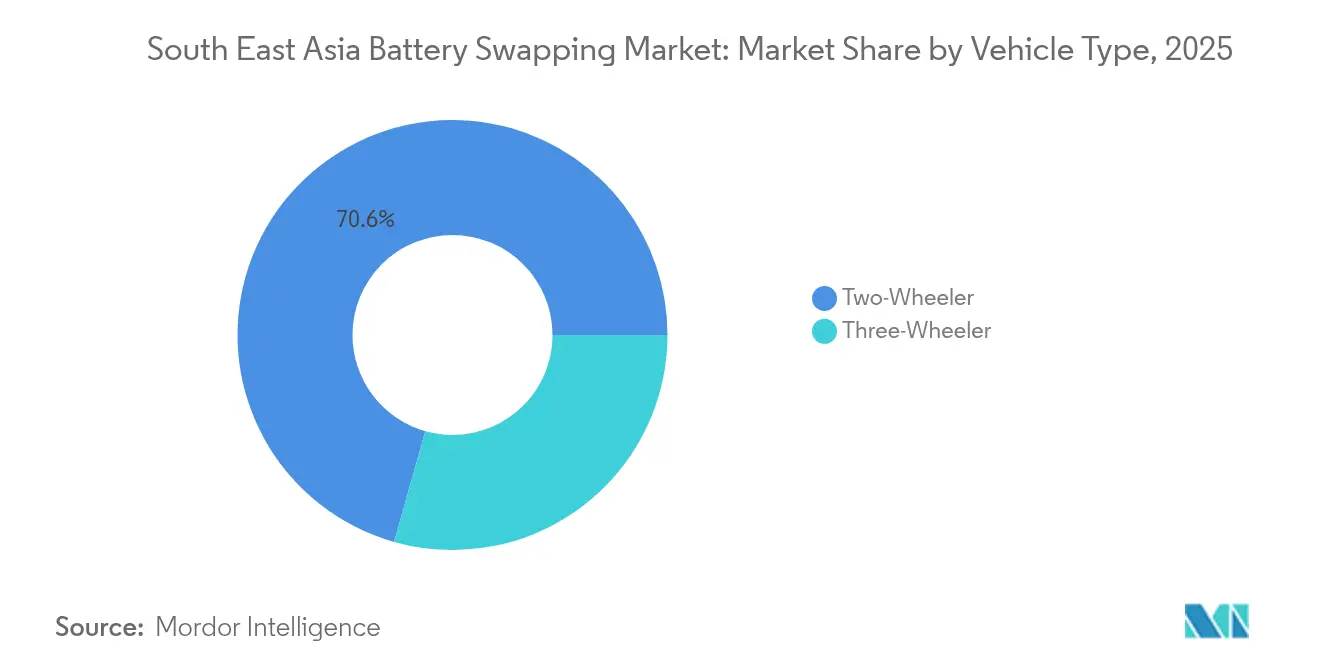

- Por tipo de veículo, os veículos de dois rodas lideraram com 70,62% da participação do mercado de troca de baterias do Sudeste Asiático em 2025, enquanto se espera que acelerem a um CAGR de 34,89% até 2031.

- Por tipo de serviço, os modelos de assinatura comandaram 54,81% da participação do tamanho do mercado de troca de baterias do Sudeste Asiático em 2025; as estruturas de preços híbridas detêm o CAGR projetado mais alto de 32,88% até 2031.

- Por tipo de estação, os centros de troca automatizados capturaram 51,42% da participação de receita em 2025, enquanto as unidades móveis avançam a um CAGR de 34,02% até 2031.

- Por química da bateria, o íon de lítio representou 85,76% da participação em 2025; as alternativas de estado sólido estão preparadas para um CAGR de 32,56% até 2031.

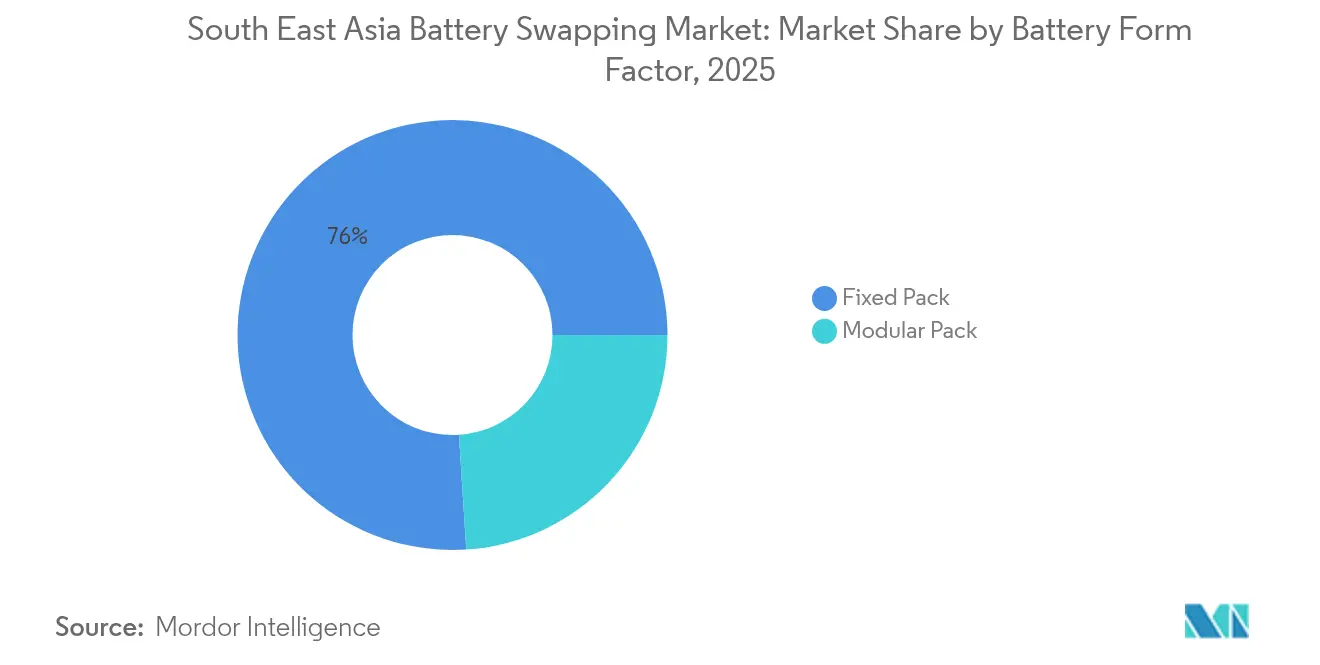

- Por fator de forma, os pacotes fixos detinham 76,02% da participação em 2025; os designs modulares apresentam uma perspectiva de CAGR de 34,67%.

- Por propriedade, as redes controladas por OEM retiveram uma participação de 44,21% em 2025, mas os operadores independentes registraram o crescimento mais rápido com um CAGR de 34,51%.

- Por aplicação, a entrega de última milha representou 37,63% da participação em 2025, enquanto a logística de frotas está projetada para crescer a um CAGR de 32,74%.

- Por país, a Indonésia dominou com uma participação de 37,12% em 2025; as Filipinas estão previstas para expandir a um CAGR de 32,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Troca de Baterias do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Penetração de Veículos Elétricos de Dois Rodas | +7.9% | Mercados centrais da Indonésia, Tailândia e Vietnã | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais de Compra e Fiscais | +6.8% | Regional, com maior impacto na Tailândia e na Indonésia | Curto prazo (≤ 2 anos) |

| Crescimento Rápido de Frotas de Transporte por Aplicativo e Entrega | +6.1% | Centros urbanos nos mercados da ASEAN-6 | Curto prazo (≤ 2 anos) |

| Oportunidades de Arbitragem em Microrredes de Energia Renovável | +4.1% | Áreas rurais e semiurbanas, particularmente nas Filipinas e na Indonésia | Longo prazo (≥ 4 anos) |

| Modelos de Bateria como Serviço Habilitados por FinTech | +3.7% | Mercados urbanos com forte adoção de pagamentos digitais | Médio prazo (2 a 4 anos) |

| Padronização de Pacotes de Baterias entre OEMs | +3.2% | Regional, liderada por fabricantes japoneses | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na penetração de veículos elétricos de dois rodas

Os operadores comerciais ancoram a adoção à medida que a Tailândia visa 650.000 bicicletas elétricas e 1.450 pontos de troca até 2030, prometendo aos condutores uma economia de 30% nos custos de combustível e eliminando pausas de carregamento de várias horas. No Vietnã, a Selex Motors se associa à Grab e à Lazada para implementar "ATMs de bateria" que oferecem uma autonomia de 150 km após uma troca de 2 minutos. As frotas de transporte por aplicativo da Indonésia aprofundam o impulso; o piloto da Gojek com 250 Gogoro Smartscooters mostra como os efeitos de rede elevam a utilização das estações acima do ponto de equilíbrio quando os volumes diários de troca excedem 80. Esse foco no segmento B2B prioriza o custo total de propriedade, acelerando o mercado de troca de baterias do Sudeste Asiático nos corredores urbanos densos.[1]"Gogoro e Gojek Lançam Piloto de Troca de Baterias em Jacarta," Gogoro Inc., gogoro.com

Incentivos governamentais de compra e fiscais para veículos elétricos

O esquema EV 3.5 da Tailândia concede até THB 100.000 (USD 2.800) por veículo de dois rodas e insiste na montagem local até 2027, um alinhamento que favorece os modelos de troca com menor estoque de baterias a bordo. A Indonésia estende isenções fiscais para montadoras, impulsionando a oferta para cima e os custos de arrendamento para baixo. A meta de 20% de veículos eletrificados da Malásia até 2030 incorpora a localização de estações de troca no zoneamento urbano, reforçando uma visão política que trata as estações como infraestrutura pública em vez de ativos de varejo.

Crescimento rápido de frotas de transporte por aplicativo e entrega

O crescimento do comércio eletrônico gera demanda constante de troca; os motoristas da Gojek reduzem os gastos com energia em 35% e reduzem pela metade a manutenção em comparação com motos a gasolina ao usar os quiosques da Selex. A VinFast apoia uma implementação de táxis elétricos de USD 1 bilhão em Manila, ilustrando como o controle centralizado de frotas acelera a expansão da infraestrutura. A ambição da Indonésia de 13 milhões de motocicletas elétricas até 2030 implica que as frotas de aplicativos comerciais, e não os condutores privados, ditarão os padrões iniciais de localização das estações.

Oportunidades de arbitragem em microrredes de energia renovável

Os centros de troca conectados a painéis fotovoltaicos armazenam energia solar do meio-dia e alimentam as redes após o anoitecer, elevando a economia do local em 20 a 30%. A meta de 30% de energia renovável da Tailândia e as redes insulares das Filipinas incentivam os operadores a obter receita de serviços auxiliares por meio do despacho de veículo para a rede. A experiência de Taiwan, onde as redes de troca forneceram energia durante paralisações causadas por tufões, destaca os benefícios de resiliência valorizados pelas concessionárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex para Implantação de Estações de Troca | -5.8% | Regional, afetando particularmente a implantação rural | Curto prazo (≤ 2 anos) |

| Falta de Padrões Uniformes de Segurança | -4.2% | Regional, com regulamentações nacionais variadas | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança contra Incêndio | -2.1% | Centros urbanos com alta densidade populacional | Longo prazo (≥ 4 anos) |

| Instabilidade da Rede Elétrica Rural Causando Tempo de Inatividade | -1.9% | Áreas rurais e semiurbanas em toda a região | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex para a implantação de estações de troca

Os locais automatizados custam entre USD 150.000 e USD 300.000 cada, restringindo a cobertura fora das principais metrópoles. Os 2.182 pontos de troca públicos da Indonésia ainda são insuficientes para sua meta de eletrificação de 1,8 milhão de motocicletas até 2025. As vans móveis reduzem os gastos iniciais em até 60%, impulsionando modelos de infraestrutura como serviço nos quais empresas de energia possuem os ativos enquanto os operadores de mobilidade arrendam a capacidade.[2]"Pertamina Hospedará Estações de Troca Gogoro," Pertamina, pertamina.com

Falta de padrões uniformes de segurança e interface

Regras nacionais divergentes forçam os operadores a manter SKUs de baterias separados, corroendo as economias de escala. A diretriz TR25 atualizada de Singapura marca um progresso, mas a adoção em toda a ASEAN permanece voluntária. O consórcio japonês de motocicletas mostra caminhos liderados pela indústria para pacotes multimarca, mas as normas para veículos de quatro rodas ficam para trás, aumentando os custos de conformidade e prolongando as filas de certificação.[3]"Referência Técnica TR25:2024 – Carregamento de VE e Troca de Baterias," Enterprise Singapore, enterprisesg.gov.sg

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos de Dois Rodas Lideram a Adoção

Os veículos de dois rodas geraram 70,62% da receita de 2025, pois o mercado de troca de baterias do Sudeste Asiático refletiu a cultura motociclística da região. O uso de troca aumenta a renda dos condutores porque cada scooter pode realizar de 8 a 12 trocas diárias, dobrando a receita em relação ao carregamento. Estão projetados para crescer a um CAGR de 34,89%, impulsionados por mandatos de eletrificação do transporte por aplicativo, como o plano de Hanói de converter totalmente os ônibus até 2030. As bicicletas de carga de três rodas e as vans leves ganham participação por meio de eficiências na logística de última milha, enquanto os caminhões pesados permanecem na fase piloto.

A economia de frotas sustenta o crescimento; o parque de 112 milhões de motos da Indonésia mostra uma penetração abaixo de 1%, sinalizando estágios iniciais apesar do tamanho. Os pacotes de bateria como serviço eliminam os custos de aquisição de baterias e criam receita de assinatura que estabiliza os fluxos de caixa dos operadores. Espera-se que a adoção por consumidores privados siga os rastros comerciais à medida que a infraestrutura se densifica, reforçando a utilização das estações.

Por Tipo de Serviço: Preços por Assinatura Definem o Ritmo

Os pacotes de assinatura detinham uma participação de 54,81% em 2025 porque os desembolsos mensais previsíveis se adequam aos ciclos orçamentários das frotas. Os planos em volume reduzem os custos por troca em até 30% e concedem aos operadores flexibilidade para redistribuir baterias entre veículos. Os esquemas híbridos que combinam taxas base com pagamento por uso estão se expandindo mais rapidamente, a um CAGR de 32,88%, sendo atrativos onde a demanda varia por temporada. O pagamento por uso mantém um nicho entre os usuários ocasionais, mas gera margens mais estreitas.

Os sistemas de pagamento integrados digitalmente reduzem o atrito. Projetos em Bangcoc combinam quiosques com código QR com microcréditos, ampliando o acesso para motoristas de mototáxi. Os operadores de assinatura exploram dados de uso para prever a demanda e otimizar a saúde das baterias, um ativo de dados que fortalece a venda cruzada de manutenção e seguros.

Por Tipo de Estação: Automação para Centros, Mobilidade para Pontos Periféricos

Os gabinetes automatizados garantiram 51,42% da receita de 2025, pois o mercado de troca de baterias do Sudeste Asiático buscou atendimento em cinco minutos e serviço ininterrupto. Os módulos compactos se adequam às capitais densas onde a pressão imobiliária é aguda. Os caminhões de troca móveis, o formato de crescimento mais rápido com um CAGR de 34,02%, estendem seu alcance para zonas periurbanas e rurais com guindastes de braço oscilante que descarregam pacotes na calçada.

Os operadores implantam cada vez mais modelos de centro e raios: depósitos automatizados urbanos cobrem corredores de tráfego intenso, enquanto unidades móveis percorrem distritos de baixo volume. Os ganhos de segurança do estado sólido poderiam posteriormente reduzir as necessidades de resfriamento, diminuindo os preços dos gabinetes e facilitando as implantações rurais.

Por Química da Bateria: Íon de Lítio Ainda Domina

O íon de lítio atendeu a 85,76% da demanda de 2025 graças às cadeias de suprimentos asiáticas estabelecidas e a uma autonomia de 150 a 200 km por troca. Portanto, o mercado de troca de baterias do Sudeste Asiático depende dos fluxos globais de commodities de níquel, manganês e cobalto. O estado sólido está registrando um CAGR de 32,56% com promessas de 40% maior densidade de energia e risco de incêndio quase nulo, mas o lançamento comercial permanece após 2026. O chumbo-ácido persiste em frotas de baixo custo, enquanto o íon de sódio atrai interesse por seu status não inflamável.

A escolha da química molda os equipamentos das estações. A operação mais fria do estado sólido pode eliminar o hardware de gerenciamento térmico ativo, reduzindo o opex do local. Por outro lado, o maior volume do pacote de íon de sódio pode exigir redesenhos dos gabinetes, mas oferece uma implantação mais segura em porões urbanos.

Por Fator de Forma da Bateria: Pacotes Fixos Dominam, Modulares Ganham Espaço

Os pacotes fixos representaram 76,02% da receita em 2025 devido à integração direta nos veículos e aos menores obstáculos de certificação. Os pacotes modulares estão avançando a um CAGR de 34,67% à medida que as frotas buscam dimensionamento adequado; scooters de curta distância podem operar com um módulo e vans de carga podem operar com três. As trocas parciais reduzem o inventário ocioso e prolongam a vida útil geral dos ativos, pois os operadores substituem apenas os módulos desgastados.

As compensações de design permanecem: os layouts modulares exigem sistemas de gerenciamento de baterias mais sofisticados e manuseio robótico, enquanto os pacotes fixos mantêm a simplicidade mecânica. No entanto, ao longo do tempo, maior utilização e capacidade flexível poderiam inclinar o custo total de propriedade em favor dos modulares.

Por Modelo de Propriedade: Operadores Independentes Aceleram

As redes OEM retiveram 44,21% das vendas de 2025 ao empacotar veículos e serviços de energia sob uma única marca. Os operadores independentes, avançando a um CAGR de 34,51%, visam a compatibilidade multimarca para aumentar o volume por gabinete. As concessionárias também investem, aproveitando o capital de baixo custo e o conhecimento da rede para monetizar fluxos de valor de armazenamento.

As economias de escala importam: o parque de 800 estações da Aulton e a aliança Choco-Swap da CATL com 100 parceiros mostram estratégias de plataforma que se assemelham ao compartilhamento de torres de telecomunicações, elevando a utilização e reduzindo o capex por marca atendida.

Por Aplicação: Entrega de Última Milha Ancora a Demanda

A entrega de última milha gerou 37,63% da receita em 2025 porque cada mensageiro de dois rodas pode realizar de 60 a 80 entregas diárias quando o tempo de troca é inferior a dois minutos. A logística de frotas, registrando um CAGR de 32,74%, se beneficia da previsibilidade de rotas e dos centros de troca em nível de depósito. A mobilidade pessoal fica atrás, mas cresce de forma constante à medida que os passageiros urbanos testam planos de aluguel.

O agrupamento operacional molda os mapas das estações: pontos de entrega próximos a centros de distribuição justificam quiosques automatizados, enquanto a mobilidade pessoal amplia a cobertura geográfica após o ponto de equilíbrio. Os contratos de frota geralmente incluem volumes mínimos de troca e fixam os prazos de retorno do investimento dos operadores.

Análise Geográfica

A Indonésia comanda 37,12% da participação do mercado de troca de baterias do Sudeste Asiático em 2025, apoiada por uma frota de motocicletas superior a 112 milhões de unidades e uma rede pública de mais de 2.000 pontos de troca concentrados em Java. O governo estende isenções fiscais aos fabricantes até 2025, reduzindo os custos de arrendamento para os proprietários de frotas. A Hyundai Motor e a LG Energy Solution abriram a primeira fábrica de baterias para veículos elétricos do país, um movimento que deve comprimir os custos de logística de pacotes para as redes de troca locais. Desbloquear essa demanda latente é central para a próxima onda de crescimento do mercado de troca de baterias do Sudeste Asiático.

A Tailândia visa 650.000 veículos elétricos de dois rodas e 1.450 estações de troca de baterias até 2030, uma trajetória que sustenta o crescimento anual de dois dígitos ao longo do período de previsão. Seu esquema EV 3.5 oferece até USD 2.800 por bicicleta e insiste na montagem local até 2027, condições que se alinham naturalmente com modelos de troca de baixo ativo. Bangcoc já abriga 213 quiosques automatizados, enquanto montadoras chinesas comprometeram USD 900 milhões para fábricas de veículos locais que ampliarão o catálogo de modelos compatíveis.

As Filipinas são a geografia de crescimento mais rápido com um CAGR projetado de 32,69%, catalisado pelo plano de USD 1 bilhão da VinFast para implantar 2.500 táxis elétricos na Região Metropolitana de Manila e construir uma fábrica de células de 2 GWh até 2030. Singapura contribui com liderança regulatória por meio do padrão TR25 atualizado e planos para 400 pontos de troca voltados para motocicletas em dois anos, estabelecendo um modelo que outros estados da ASEAN podem adotar. A Malásia completa o panorama regional com uma meta de 20% de veículos eletrificados até 2030 e incentivos de planejamento urbano que priorizam as licenças para estações de troca, reforçando coletivamente a pista de crescimento para o tamanho do mercado de troca de baterias do Sudeste Asiático.

Cenário Competitivo

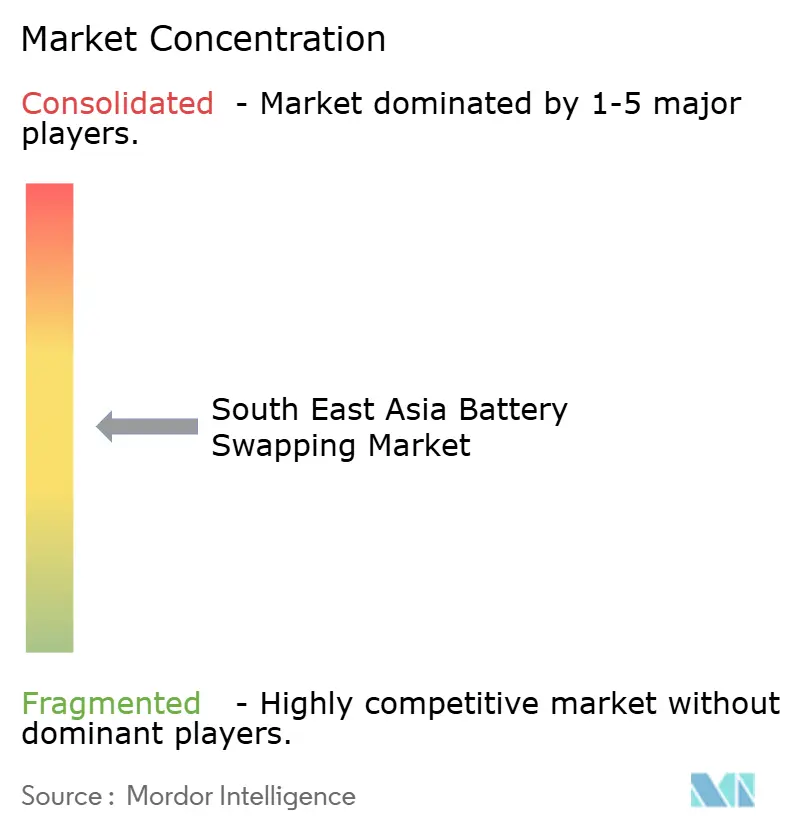

A concorrência no mercado de troca de baterias do Sudeste Asiático é moderada e fragmentada, sem que nenhum operador controle uma participação dominante das estações de troca instaladas. Líderes globais de tecnologia como Gogoro, CATL e NIO competem com especialistas regionais, incluindo a Selex Motors no Vietnã e a Oyika no Camboja e na Indonésia. Empresas de energia independentes e concessionárias também entraram no setor, aproveitando custos de capital mais baixos e expertise em redes para monetizar fluxos de receita de armazenamento juntamente com serviços de mobilidade.

As parcerias estratégicas são o caminho preferido para a rápida expansão da rede. A parceria da Gogoro com a Gojek coloca quiosques de baterias dentro dos postos da Pertamina em Jacarta, dando à marca taiwanesa acesso imediato a locais de alto tráfego. A NIO aprofundou sua aliança com a CATL em março de 2025, trocando participação acionária por fornecimento garantido de células e concordando em incorporar o formato de pacote Choco-Swap em futuros modelos de mercado intermediário. A CATL coordena simultaneamente um ecossistema de 100 parceiros que padroniza dois tamanhos de baterias para simplificar a compatibilidade entre marcas e reduzir os custos de inventário para os proprietários de estações. A Selex Motors foca em integrações de frotas; sua rede de "ATM de bateria" de dois minutos atende aos mensageiros da Grab e da Lazada na Cidade de Ho Chi Minh, elevando os volumes diários de troca que superam os locais exclusivos para consumidores.

A dinâmica competitiva agora depende de três fatores: velocidade de adoção de padrões entre OEMs, acesso a financiamento de projetos que adia o consumo de caixa durante a construção e a capacidade de combinar receitas de mobilidade com receitas de serviços de rede elétrica. Os operadores que resolverem a cobertura rural por meio de vans de troca móveis ou parcerias com microrredes poderão capturar a demanda inexplorada nas ilhas externas da Indonésia e no arquipélago das Filipinas.

Líderes do Setor de Troca de Baterias do Sudeste Asiático

Blueshark Ecosystem Sdn. Bhd.

Oyika Pte Ltd

PT Swap Energy Indonesia

Selex JSC

Gogoro Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A VinFast comprometeu USD 1 bilhão para implantar 2.500 táxis elétricos na Região Metropolitana de Manila, criando 70.000 empregos e estabelecendo um referencial regional de frotas.

- Maio de 2025: A TMT Motors reservou VND 100 bilhões (USD 4 milhões) para uma subsidiária que planeja 30.000 pontos de carregamento de VE com 60.000 conectores em todo o Vietnã.

- Março de 2025: A NIO e a CATL formaram uma aliança de estações de troca, com a CATL investindo USD 345,6 milhões e integrando pacotes Choco-Swap em futuros modelos de mercado intermediário.

- Dezembro de 2024: A CATL apresentou o ecossistema Choco-Swap, introduzindo duas baterias padronizadas com capacidade de 42 kWh e 70 kWh para autonomias de 400 a 600 km.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de troca de baterias do Sudeste Asiático como todas as redes comerciais, equipamentos e serviços recorrentes que permitem aos proprietários de veículos elétricos de dois e três rodas trocar uma bateria de tração descarregada por uma unidade totalmente carregada em gabinetes de troca de uso específico ou centros automatizados. A avaliação inclui vendas de hardware, taxas de assinatura, cobranças de pagamento por uso e plataformas de software associadas registradas na Indonésia, Tailândia, Vietnã, Malásia, Singapura, Filipinas e demais nações da ASEAN.

Exclusão do escopo: programas de troca para automóveis de passeio, gabinetes estacionários de armazenamento de energia e projetos piloto pontuais com menos de dez pontos de troca ativos não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Veículo

- Dois Rodas

- Três Rodas

- Por Tipo de Serviço

- Assinatura

- Pagamento por Uso

- Modelos Híbridos

- Por Tipo de Estação

- Estação de Troca Manual

- Estação de Troca Automatizada

- Unidade de Troca Móvel

- Por Química da Bateria

- Íon de Lítio

- Chumbo-Ácido

- Estado Sólido

- Outros

- Por Fator de Forma da Bateria

- Pacote Fixo

- Pacote Modular

- Por Modelo de Propriedade

- Propriedade do OEM

- Propriedade de Concessionária de Energia

- Operadores Terceiros Independentes

- Por Aplicação

- Mobilidade Pessoal

- Transporte por Aplicativo e Táxi

- Entrega de Última Milha

- Logística de Frotas

- Por País

- Indonésia

- Tailândia

- Vietnã

- Malásia

- Singapura

- Filipinas

- Restante do Sudeste Asiático

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram executivos de bateria como serviço, gerentes de frotas de transporte por aplicativo, OEMs de carregadores e reguladores em Jacarta, Bangcoc, Cidade de Ho Chi Minh, Manila e Kuala Lumpur. Essas conversas verificaram o tempo de atividade das estações de troca, as trocas diárias médias, o capex dos gabinetes e a adoção realista de assinaturas, preenchendo lacunas deixadas pela pesquisa documental e ancorando os principais impulsionadores do modelo.

Pesquisa Documental

Extraímos volumes fundamentais sobre o parque de veículos elétricos de dois rodas, registros anuais e implantações de infraestrutura de carregamento de fontes como as estatísticas da Federação Automotiva da ASEAN, o painel de mobilidade elétrica do Ministério da Indústria da Indonésia, o Departamento de Desenvolvimento de Energia Alternativa da Tailândia, as tabelas de comércio da Alfândega do Vietnã e artigos revisados por pares indexados no ScienceDirect. Arquivos de empresas, apresentações para investidores, cobertura de imprensa de destaque e nossos feeds pagos do D&B Hoovers e Dow Jones Factiva nos ajudaram a dimensionar os parques dos operadores e acompanhar os movimentos de preços. As fontes mencionadas acima são ilustrativas; muitos repositórios abertos e pagos adicionais foram revisados para aprimorar os números e as premissas.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começou com o parque de veículos de dois e três rodas em operação, aplicando taxas de penetração de VE por ano-modelo, frequência média de troca e tarifas de serviço vigentes para reconstruir os gastos anuais. Os resultados foram verificados por meio de uma consolidação seletiva de baixo para cima com base na contagem de gabinetes multiplicada pela receita média por gabinete e cotações de fornecedores de amostra. Variáveis críticas — crescimento do parque de VEs urbanos, ciclos de utilização dos gabinetes, trajetórias de preços de arrendamento de baterias, indexação de tarifas de energia e incentivos de política — alimentam uma regressão multivariada e análise de cenários que projeta o valor até 2030. Onde os dados em nível de operador eram escassos, preenchemos as lacunas aplicando proxies de utilização verificados de cidades comparáveis e, em seguida, validamos esses dados com especialistas locais antes de fixar a linha de base.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação aos dados de importação de pacotes de baterias alfandegários e aos totais trimestrais de implantação de estações. Revisores sênior aprovam após reconciliar anomalias. Atualizamos o arquivo anualmente e emitimos revisões intermediárias quando ocorrem choques materiais de política ou preços. Uma revisão final dos analistas é concluída imediatamente antes da entrega ao cliente.

Por que a Linha de Base de Troca de Baterias do Sudeste Asiático da Mordor Intelligence Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem geografias distintas, incluem diferentes fluxos de receita ou estendem as previsões muito além das implantações de infraestrutura verificáveis.

Os principais fatores de divergência aqui envolvem (i) se os pilotos de troca para veículos de quatro rodas são incluídos nos totais, (ii) como os descontos de assinatura são anualizados, (iii) o momento da conversão de moeda e (iv) a cadência de atualização. A Mordor Intelligence atualiza anualmente, enquanto alguns veículos mantêm ciclos de 18 a 24 meses.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,71 B (2025) | ||

| USD 12,57 M (2022) | Consultoria Regional A | Conta apenas estações manuais e exclui a receita de serviços, levando a uma subestimação |

| USD 240,7 M (2024, Global) | Publicação Especializada B | Escopo global combinado com hardware de carregamento; sem divisão da ASEAN, diluindo a visão regional |

| USD 20,26 B (2035, Ásia-Pacífico) | Consultoria Global C | Geografia mais ampla e horizonte de dez anos inflacionam o número em comparação com nossa linha de base de curto prazo, exclusiva do Sudeste Asiático |

A comparação mostra que, uma vez alinhados a geografia, os segmentos de receita e o horizonte de previsão, a abordagem disciplinada e atualizada anualmente da Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de troca de baterias do Sudeste Asiático?

O mercado está em USD 0,94 bilhão em 2026 com um CAGR de 32,52% até 2031.

Qual país lidera o mercado de troca de baterias do Sudeste Asiático?

A Indonésia detém a maior participação com 37,12% devido à sua vasta frota de motocicletas e incentivos de apoio.

Por que os modelos de assinatura são populares para a troca de baterias?

As assinaturas fornecem custos mensais previsíveis e podem reduzir as despesas por troca em até 30% para frotas de alta utilização.

Qual é o maior obstáculo para uma implantação mais rápida?

O capex de estações automatizadas de USD 150.000 a USD 300.000 permanece a principal barreira, especialmente em áreas de menor densidade.

Como as estações de troca de baterias apoiam a rede elétrica?

Quando combinadas com energia solar, as estações atuam como armazenamento distribuído, vendendo energia de volta durante os picos de demanda e melhorando os retornos do projeto em 20 a 30%.

Qual química de bateria deve crescer mais rapidamente?

As baterias de estado sólido apresentam o CAGR projetado mais alto de 32,56% devido às vantagens de segurança e densidade de energia.

Página atualizada pela última vez em: