Tamanho e Participação do Mercado de Baterias para Trens

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

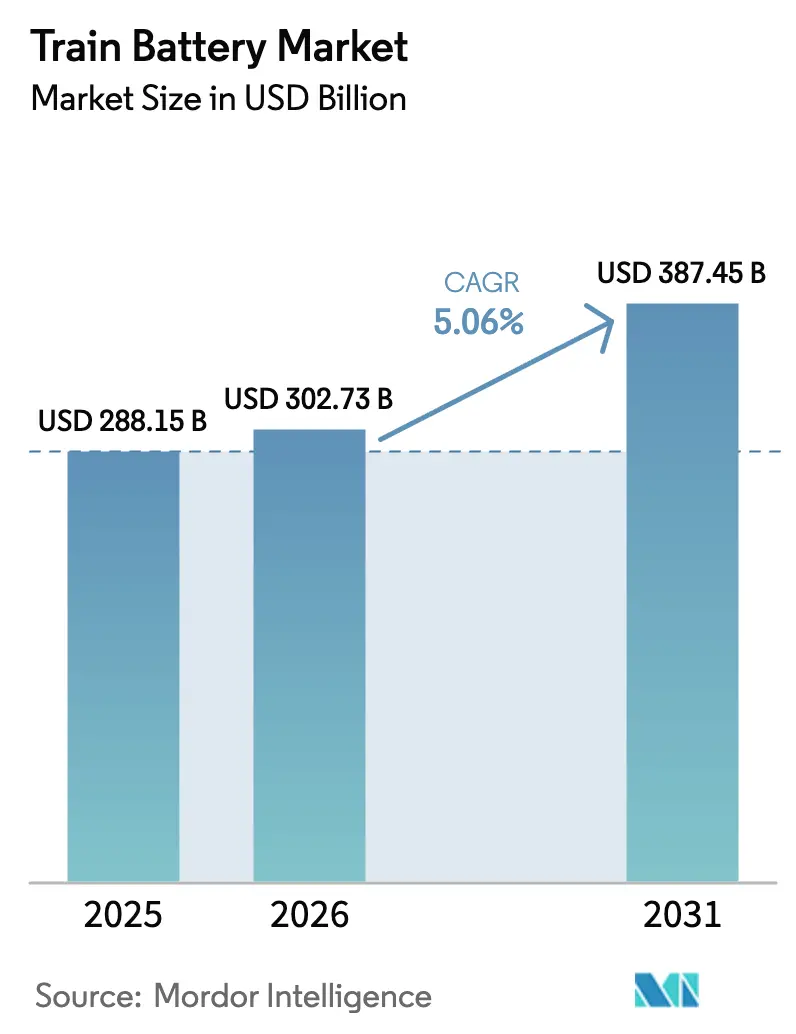

| Tamanho do Mercado (2026) | 302.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 387.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

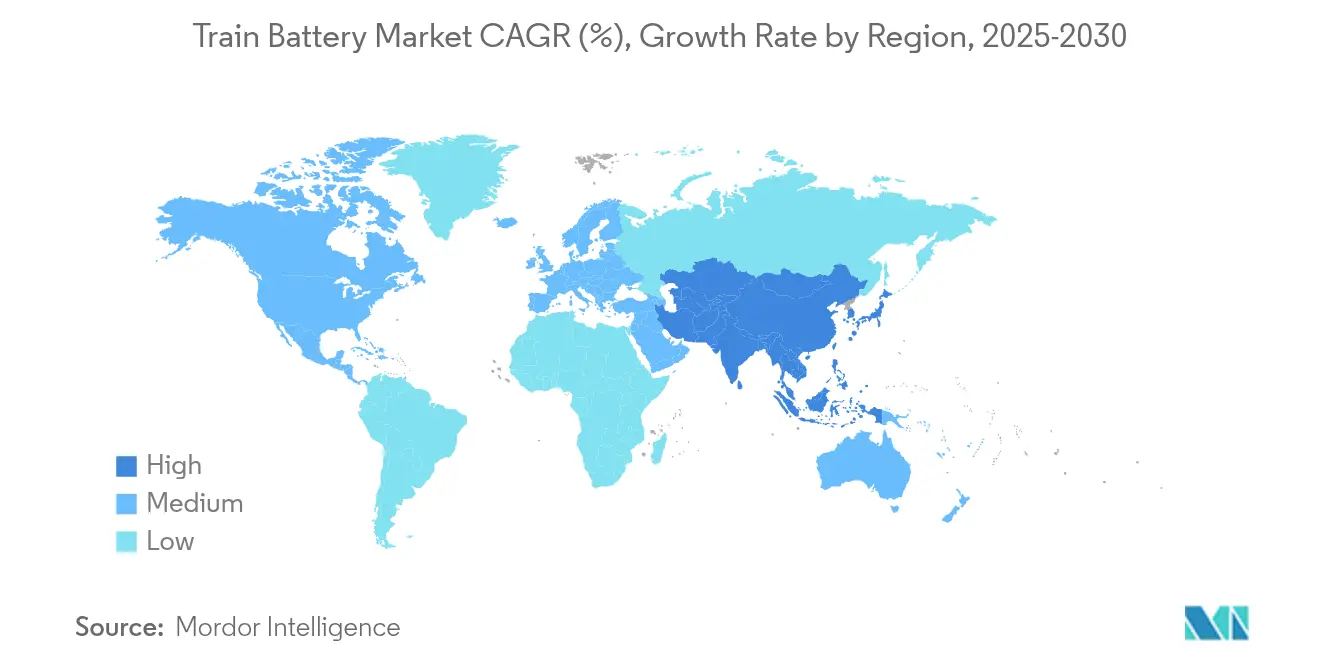

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

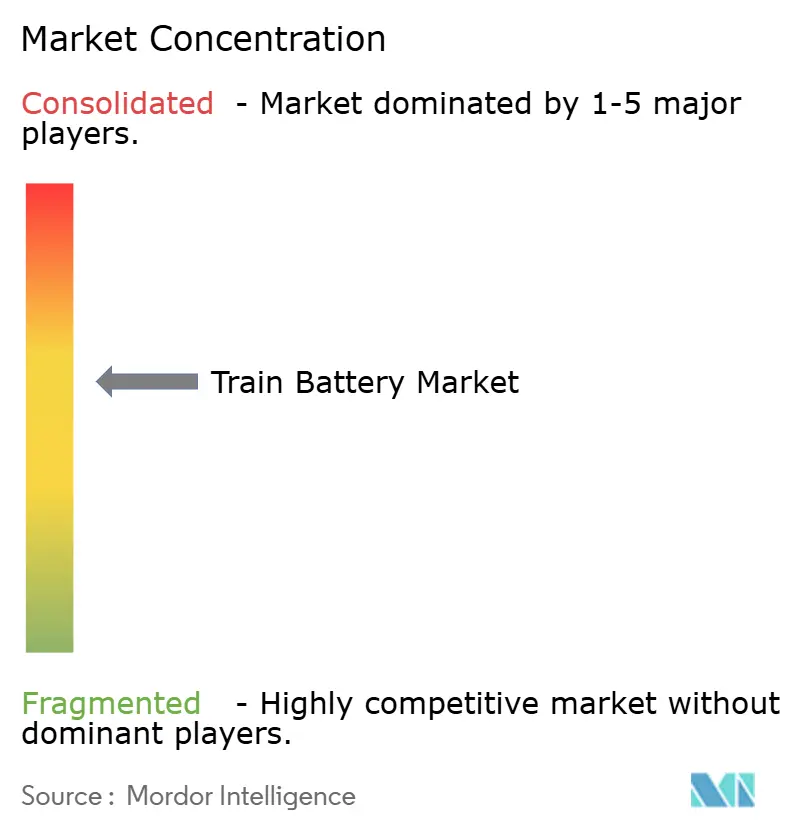

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Trens por Mordor Intelligence

O tamanho do mercado de baterias para trens deverá crescer de USD 288,15 bilhões em 2025 para USD 302,73 bilhões em 2026, com previsão de atingir USD 387,45 bilhões até 2031, a uma CAGR de 5,06% no período 2026-2031. O impulso vem de programas agressivos de eletrificação ferroviária, queda nos custos de íons de lítio e regulamentações mais rígidas de emissões que, em conjunto, direcionam as aquisições para longe da tração a diesel em direção a material rodante híbrido a bateria e elétrico a bateria. Os operadores consideram cada vez mais o custo total de propriedade juntamente com o preço inicial, de modo que as químicas que oferecem ciclos de vida mais longos e menor manutenção podem deslocar as soluções legadas de ácido-chumbo. Os programas de localização da cadeia de suprimentos nos Estados Unidos e na Europa também estão impulsionando plantas de células greenfield, enquanto a Ásia-Pacífico aproveita as vantagens de escala existentes para aprofundar sua dominância. Em conjunto, essas forças mantêm o mercado de baterias para trens em um caminho de expansão constante que equilibra custo, desempenho e risco regulatório entre as regiões.

Principais Conclusões do Relatório

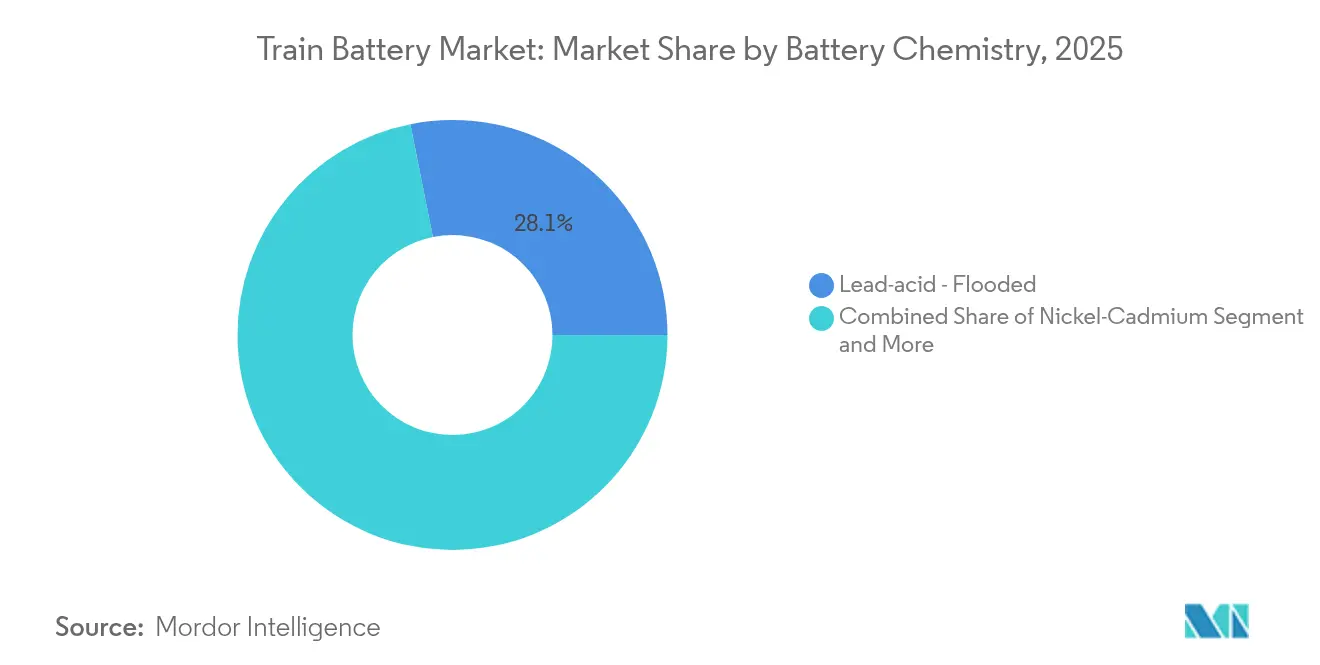

- Por química de bateria, as unidades inundadas de ácido-chumbo lideraram com 28,14% de participação na receita em 2025; a química de íons de lítio LFP está projetada para crescer mais rapidamente a uma CAGR de 7,12% até 2031.

- Por faixa de capacidade, a faixa de 50-150 Ah comandou 48,25% da participação do mercado de baterias para trens em 2025, enquanto os pacotes acima de 150 Ah estão prontos para avançar a uma CAGR de 6,62% até 2031.

- Por aplicação, os sistemas de partida/arranque mantiveram uma participação de 35,72% no tamanho do mercado de baterias para trens em 2025, enquanto a propulsão por tração deve registrar uma CAGR de 9,87% entre 2026 e 2031.

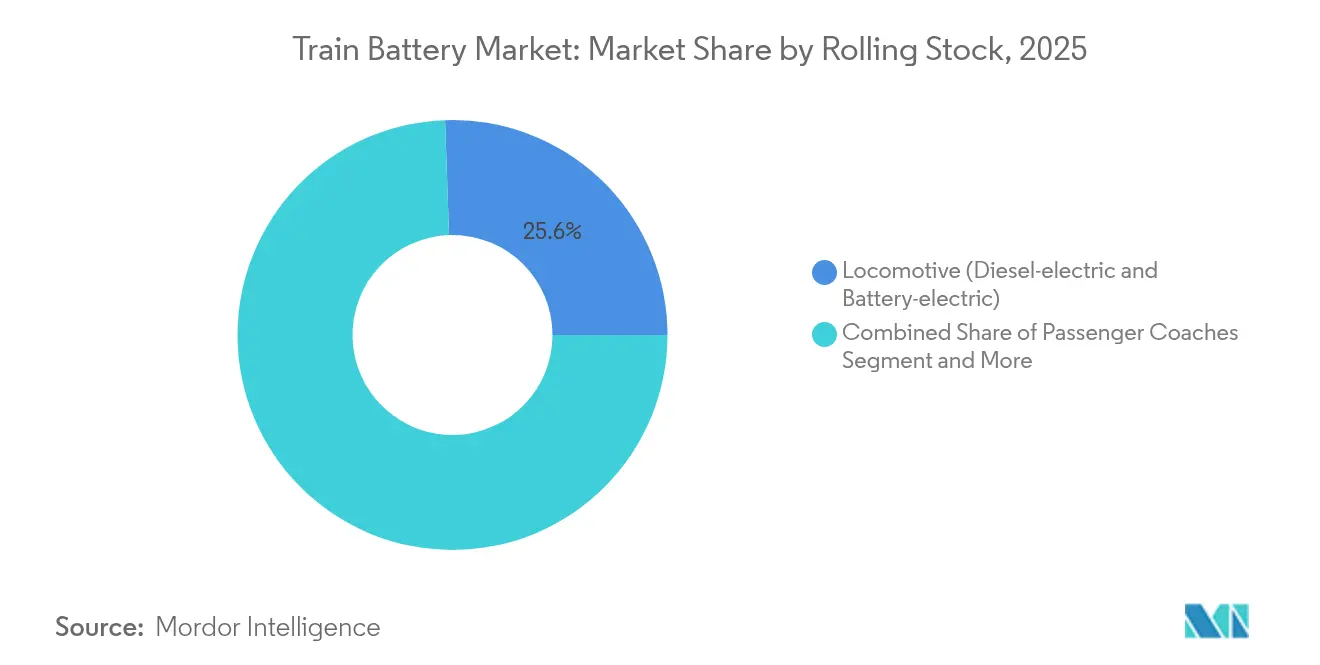

- Por material rodante, as instalações em locomotivas contribuíram com 25,55% da receita de 2025; os formatos EMU/BEMU estão encaminhados para o maior crescimento, a 6,93% até 2031.

- Por usuário final, os operadores ferroviários públicos detinham 49,10% da demanda em 2025, mas as agências de trânsito urbano estão projetadas para liderar o crescimento a uma CAGR de 8,86% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 47,30% da receita de 2025 e representa a geografia de crescimento mais rápido a uma CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Baterias para Trens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Ferroviária em Corredores Urbanos e Regionais | +1.2% | Global (APAC à frente) | Médio prazo (2-4 anos) |

| Mandatos de Eliminação do Diesel até 2030 | +0.9% | Global | Longo prazo (≥4 anos) |

| Vantagem de Custo e Peso das Químicas de Íons de Lítio/LFP | +0.8% | Europa, repercussão na América do Norte | Curto prazo (≤2 anos) |

| Financiamento da UE para Adoção de BEMU | +0.5% | Global | Longo prazo (≥4 anos) |

| Manutenção por Troca de Pacotes Reduz Tempo de Inatividade | +0.4% | Europa, demonstração global | Médio prazo (2-4 anos) |

| BMS Orientado por IA Prolonga a Vida Útil da Bateria | +0.3% | Núcleo APAC, repercussão na Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rápida de Corredores Ferroviários Urbanos e Regionais

Os mandatos políticos de neutralidade carbônica estão impulsionando a eletrificação para linhas secundárias e ramais anteriormente considerados antieconômicos para catenária. A Índia elevou a eletrificação a 96% de sua rede em 2024, mais do que triplicando sua taxa anual de fiação de trilhos na última década. A região alemã de Schleswig-Holstein economizará 10 milhões de litros de diesel anualmente quando as unidades múltiplas elétricas a bateria assumirem as rotas rurais. Como as linhas aéreas em corredores de baixa densidade podem superar USD 3 milhões por quilômetro, as baterias agora representam um caminho de menor risco para a descarbonização. Os operadores valorizam a flexibilidade de trens que fazem a ponte entre seções eletrificadas e não eletrificadas sem interrupções de serviço, possibilitando perfis de capex graduais em vez de investimentos em infraestrutura tudo ou nada.

Vantagens de Custo/Peso das Químicas de Íons de Lítio e LFP de Nova Geração

O carbonato de lítio despencou de USD 70.000 para menos de USD 15.000 por tonelada entre 2023 e 2025, empurrando os custos dos sistemas LFP em direção à paridade com o ácido-chumbo, enquanto reduzia a massa do pacote em 40% ao longo de cinco anos. A CATL agora anuncia carregamento 6C que preenche um pacote de trem em 10 minutos, atendendo aos horários urbanos de alta rotatividade. Os módulos SCiB da Toshiba mostram 10.000 ciclos com baixa degradação, traduzindo-se em intervalos mais longos entre revisões [1]"Visão Geral da Bateria Ferroviária SCiB," Toshiba Corp., toshiba.com. A economia ao longo da vida útil resultante impulsiona uma adoção mais ampla, particularmente onde os custos de mão de obra e os preços de energia reforçam os benefícios.

Mandatos para Eliminação de Locomotivas a Diesel na Europa até 2030

As regras da União Europeia que eliminam as locomotivas a diesel até 2030 estão consolidando a demanda por baterias. A Alemanha planeja elevar sua participação eletrificada para 70% até 2030, enquanto converte a quilometragem residual para energia a bateria ou hidrogênio. A SNCF da França reservou EUR 40 milhões para unidades regionais TER movidas a bateria que podem circular 80 km sem linha aérea [2]"Programa de Bateria Híbrida TER," Assessoria de Imprensa da SNCF, sncf.com. As penalidades vinculadas à precificação de carbono e às sobretaxas de acesso às vias deixam pouca margem de atraso para os proprietários de frotas, de modo que os fornecedores com baterias comprovadas de nível ferroviário gozam de uma clara vantagem em licitações.

BMS Preditivo Habilitado por IA Prolonga os Ciclos de Utilização

Os algoritmos de aprendizado de máquina agora analisam dados de temperatura, impedância de célula e utilização para determinar janelas de carregamento ideais. O Bangkok MRT registrou 9,65% de economia de energia de tração depois de implementar o agendamento orientado por IA em armazenamento à beira de via e material rodante [3]"Gestão de Energia Otimizada por IA no Bangkok MRT," Pesquisadores do IEEJ, ieej.org. Os pacotes SCiB mais recentes da Toshiba integram análises em nível de célula que ajustam as taxas de carregamento para conter a deriva térmica, acrescentando uma extensão de vida útil estimada de 20-30%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Íons de Lítio vs. Ácido-Chumbo | -0.7% | Global, agudo em mercados sensíveis a preço | Curto prazo (≤2 anos) |

| Barreiras de Segurança e Certificação para Pacotes Ferroviários | -0.5% | Global, rigoroso em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Volatilidade de Preços do Níquel e Lítio | 0.4% | Cadeias de suprimentos globais | Curto prazo (≤2 anos) |

| Limites da Rede para Armazenamento Regenerativo | -0.3% | Redes urbanas com infraestrutura envelhecida | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Íons de Lítio vs. Ácido-Chumbo Legado

Mesmo após as recentes quedas de preços, os pacotes de íons de lítio ainda custam 3 a 5 vezes mais do que o ácido-chumbo inundado, fazendo com que agências com restrições orçamentárias frequentemente adiem a migração. A participação de 28,66% do ácido-chumbo em 2024 sublinha sua persistência em funções auxiliares onde o preço supera o desempenho. Incentivos federais como a subvenção de USD 199 milhões do Departamento de Energia para a EnerSys suavizam o impacto e criam cabeças de praia para químicas de maior especificação.

Riscos de Fuga Térmica e Obstáculos de Certificação para Grandes Pacotes Ferroviários

Regras mais rígidas como a GB38031-2025 da China ampliam os prazos de validação em até 18 meses e acrescentam USD 0,5-1 milhão por projeto. Os testes UL 1973 e da norma europeia EN 50155 para vibração, compatibilidade eletromagnética e resistência a impactos elevam ainda mais as barreiras, favorecendo os titulares com ampla capacidade laboratorial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: LFP surge como líder em tração

As unidades inundadas de ácido-chumbo retiveram 28,14% da receita de 2025, um dado que ancora grande parte do espaço de partida e auxiliar no mercado de baterias para trens. No entanto, os pacotes de íons de lítio LFP estão previstos para crescer 7,12% ao ano, impulsionados pela queda nos custos de materiais e estabilidade térmica inerente. O tamanho do mercado de baterias para trens para sistemas de tração LFP está projetado para se ampliar especialmente rapidamente nas linhas regionais que exigem alcance de 100 km sem linha aérea.

O níquel-cádmio persiste em funções críticas de segurança, enquanto o íons de lítio NMC/NCA atende a serviços premium com restrições de espaço, apesar da maior exposição a commodities. Protótipos emergentes de estado sólido no Japão e na China poderão entrar em serviço após 2028, prometendo outra onda de ganhos de densidade. Cada etapa na evolução da química inclina ainda mais a economia do ciclo de vida em direção às plataformas avançadas de lítio, consolidando a posição nos segmentos de crescimento do mercado de baterias para trens.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Faixa de Capacidade: Sistemas de alta capacidade impulsionam o crescimento

Os pacotes com capacidade de 50-150 Ah detinham 48,25% da receita de 2025, refletindo a dominância contínua em funções auxiliares mistas e de propulsão híbrida no mercado de baterias para trens. A faixa acima de 150 Ah, no entanto, registra uma CAGR de 6,62% à medida que as locomotivas de carga e as unidades múltiplas elétricas regionais especificam conjuntos de múltiplos megawatts-hora. Um único FLXdrive pode montar 8,5 MWh, equivalente a aproximadamente 16.000 Ah a 525 V, sublinhando a demanda por arquiteturas de ultralata corrente.

Chamadas de projetos da Irish Rail e da Caltrans estipulam cada uma autonomias exclusivamente a bateria superiores a 80 km, um requisito atendido apenas com módulos de grande formato e gestão térmica sofisticada. À medida que os casos de uso de tração de alta demanda aceleram, a participação do mercado de baterias para trens para pacotes de alta capacidade se expandirá, com a logística de troca de pacotes suavizando ainda mais os fluxos de trabalho nos depósitos.

Por Aplicação: A propulsão por tração acelera mais rapidamente

As funções de partida/arranque ainda dominam com 35,72% dos gastos em 2025, um ponto de ancoragem que abrange tanto as frotas a diesel quanto as híbridas. No entanto, a propulsão por tração está crescendo a uma CAGR de 9,87%, o ritmo mais forte entre os casos de uso. Os trens híbridos TER da SNCF que recuperam 90% da energia de frenagem e os ensaios interurbanos da Hitachi Rail ilustram o salto da tração de piloto para mainstream.

O armazenamento exclusivamente regenerativo e o suporte de carga do hotel completam a diversidade de aplicações, mas a propulsão permanece como destaque. À medida que as proibições de diesel se intensificam, a propulsão comandará uma fatia maior do mercado de baterias para trens, convertendo pilares auxiliares em soluções abrangentes de plataforma de energia.

Por Material Rodante: As EMUs lideram a onda de eletrificação

As locomotivas representaram 25,55% do faturamento em 2025, mas os conjuntos EMU/BEMU estão encaminhados para uma CAGR de 6,93% até 2031. A tração distribuída permite que as EMUs ocultem baterias sob cada vagão, aumentando a redundância e reduzindo as cargas por eixo. O pedido da Siemens de locomotivas Vectron a bateria para a JeMyn AG mostra como os pacotes modulares libertam manobras e cargas regionais de frete da dependência de linha aérea.

As frotas de alta velocidade implantam pacotes compactos para saída de emergência, como visto no N700S do Japão, apontando para nichos de segurança secundária. Ao longo do período de previsão, as EMUs continuarão a puxar o mercado de baterias para trens com sua arquitetura de vários vagões que absorve pacotes de médio porte em grandes volumes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: As agências de trânsito urbano aceleram a adoção

Os operadores ferroviários públicos reservaram 49,10% da demanda de 2025, mas as agências de trânsito urbano cresceram mais rapidamente a uma CAGR de 8,86% à medida que as autoridades municipais buscam metas de zero emissões. A subvenção CMAQ de USD 169,3 milhões da Metra sustenta 16 composições de trem a bateria, um emblema do impulso apoiado por políticas.

As divisões de reabilitação de fabricantes originais de equipamentos também veem vantagem, retrofitando frotas em meia-vida com estruturas inferiores prontas para bateria. Com os objetivos de qualidade do ar nas cidades se consolidando e os esquemas de cobrança de congestionamento se expandindo, as agências metropolitanas continuarão a remodelar o perfil de demanda do mercado de baterias para trens.

Análise Geográfica

A Ásia-Pacífico controlou 47,30% da receita de 2025 e está prevista para crescer 7,18% ao ano até 2031, ancorando tanto o tamanho quanto o impulso para o mercado de baterias para trens. A eletrificação ferroviária quase total da Índia e a integração vertical de fábrica à rede da China garantem oferta e demanda em escala. O Japão continua a testar pacotes de estado sólido em campo, enquanto as empresas de baterias da Coreia do Sul vislumbram consórcios de exportação com fabricantes originais locais de material rodante.

A Europa ocupa o segundo lugar em valor e permanece como o referencial regulatório. As regras de eliminação do diesel da União Europeia, a meta de eletrificação de 70% da Alemanha e a frota de baterias TER da França combinam-se para antecipar pedidos em toda a Espanha, Itália e países nórdicos. O financiamento por meio do Mecanismo Interligar a Europa e bancos climáticos nacionais reduz o custo médio ponderado de capital, dando aos operadores regionais menores um caminho para os programas de bateria. À medida que essas frotas entram em serviço diário, elas retroalimentam a confiança em plataformas comprovadas nos tenders globais.

A América do Norte começa com baixa eletrificação (≈1%), mas mostra uma adoção acelerada. O plano de transporte ferroviário de zero emissões da Califórnia e os créditos de produção federal sob a Lei de Redução da Inflação impulsionam cadeias de suprimentos domésticas. A planta apoiada pelo governo da EnerSys na Pensilvânia e o acordo Wabtec–GM Ultium visam ambos a conformidade com "Fabricado nos EUA", abrindo vagas para locomotivas a bateria em linhas de frete curtas e corredores de passageiros. Dada a vasta extensão de trilhos não eletrificados, as baterias oferecem uma ponte prática enquanto a economia da fiação permanece proibitiva.

Cenário Competitivo

O mercado de baterias para trens apresenta concentração moderada. Os principais players — EnerSys, Saft, CATL, Toshiba e Wabtec — detêm vantagens de escala em fabricação de células, integração de sistemas e know-how de certificação. Especialistas ágeis com foco em BMS habilitado por IA ou projetos de troca de pacotes continuam a garantir contratos de nicho, mantendo a pressão competitiva ativa.

Os líderes se diferenciam por meio de integração vertical e localização apoiada pelo governo. A EnerSys alavanca seu contrato de USD 199 milhões com o Departamento de Energia para ancorar o fornecimento na América do Norte. A CATL e a BYD Co Ltd estendem a economia de volume automotivo ao setor ferroviário, agrupando leasing de baterias e infraestrutura de troca. A Saft explora credenciais legadas de defesa e aviação para navegar em regimes de certificação rigorosos. Enquanto isso, a Wabtec faz parceria com a plataforma Ultium da GM para transpolar químicas automotivas para locomotivas de carga.

As parcerias estratégicas moldam as decisões de aquisição. A ABB e a Stadler codesenvolvem baterias de tração da série Pro montadas na Virgínia para a Metra e a Caltrans, atendendo às cláusulas de compra nos Estados Unidos. Os laços de longa data da Toshiba com a JR East garantem estabilidade de fornecimento para os módulos SCiB. As patentes em torno da redundância em nível de célula e da análise preditiva endurecem as barreiras de entrada, enquanto as regras de conteúdo local nos EUA e na Europa influenciam cada vez mais a pontuação de tenders.

Líderes do Setor de Baterias para Trens

EnerSys

Saft

GS Yuasa Corporation

Hitachi Rail

Exide Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ABB assinou um acordo com a Stadler US para fornecer conversores de tração e baterias da série Pro para composições da Metra e da Caltrans, com montagem na Virgínia.

- Fevereiro de 2025: A Siemens Mobility recebeu seu primeiro pedido de locomotivas Vectron com módulos de bateria da JeMyn AG; as entregas começam em 2027.

- Agosto de 2024: A CRRC Qishuyan enviou uma locomotiva de hidrogênio-bateria de 1 MW para o Ferrocarril de Antofagasta, no Chile.

- Junho de 2024: A Jupiter Electric Mobility e a Log9 Materials acordaram em fornecer baterias LFP de 72,8 kWh para nove composições Vande Bharat após qualificação pela BHEL.

Escopo do Relatório Global do Mercado de Baterias para Trens

As baterias para trens são baterias eletroquímicas que aproveitam reações químicas para produzir uma corrente elétrica. Essas baterias são usadas para partida do motor e para alimentar os diferentes componentes elétricos do trem, incluindo unidades de HVAC, luzes, etc.

O mercado de baterias para trens é segmentado por tipo de bateria (bateria de ácido-chumbo, bateria de níquel-cádmio e bateria de íons de lítio), tipo de aplicação (bateria de partida e bateria auxiliar), tipo de material rodante (locomotiva, metrô, monotrilho, bonde, vagão de carga e vagões de passageiros) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

O relatório oferece o tamanho do mercado e previsões para o mercado de baterias para trens em valor (USD milhões) para todos os segmentos acima.

| Ácido-chumbo - Inundada |

| Ácido-chumbo - VRLA (AGM/Gel) |

| Níquel-Cádmio |

| Íons de Lítio - LFP |

| Íons de Lítio - NMC/NCA |

| Íons de Lítio - LTO |

| Níquel - Hidreto Metálico |

| Abaixo de 50 Ah |

| 50 - 150 Ah |

| Acima de 150 Ah |

| Partida/Arranque |

| Auxiliar (Iluminação, HVAC, Portas) |

| Propulsão por Tração (Trens Híbridos e a Bateria) |

| Armazenamento de Frenagem Regenerativa a Bordo |

| Locomotiva - Diesel-elétrica e Elétrica a Bateria |

| Unidade Múltipla Elétrica (EMU)/EMU a Bateria |

| Unidade Múltipla a Diesel Híbrida |

| Metrô e Veículo Leve sobre Trilhos |

| Monotrilho e Transporte de Pessoas Automatizado |

| Trem de Alta Velocidade |

| Vagão de Carga (Movimentação a Frio, Eixo Elétrico) |

| Vagões de Passageiros |

| Operadores Ferroviários Públicos |

| Operadores Privados de Carga |

| Agências de Trânsito Urbano |

| Fabricantes Originais de Trens |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Química de Bateria | Ácido-chumbo - Inundada | ||

| Ácido-chumbo - VRLA (AGM/Gel) | |||

| Níquel-Cádmio | |||

| Íons de Lítio - LFP | |||

| Íons de Lítio - NMC/NCA | |||

| Íons de Lítio - LTO | |||

| Níquel - Hidreto Metálico | |||

| Por Faixa de Capacidade | Abaixo de 50 Ah | ||

| 50 - 150 Ah | |||

| Acima de 150 Ah | |||

| Por Aplicação | Partida/Arranque | ||

| Auxiliar (Iluminação, HVAC, Portas) | |||

| Propulsão por Tração (Trens Híbridos e a Bateria) | |||

| Armazenamento de Frenagem Regenerativa a Bordo | |||

| Por Material Rodante | Locomotiva - Diesel-elétrica e Elétrica a Bateria | ||

| Unidade Múltipla Elétrica (EMU)/EMU a Bateria | |||

| Unidade Múltipla a Diesel Híbrida | |||

| Metrô e Veículo Leve sobre Trilhos | |||

| Monotrilho e Transporte de Pessoas Automatizado | |||

| Trem de Alta Velocidade | |||

| Vagão de Carga (Movimentação a Frio, Eixo Elétrico) | |||

| Vagões de Passageiros | |||

| Por Usuário Final | Operadores Ferroviários Públicos | ||

| Operadores Privados de Carga | |||

| Agências de Trânsito Urbano | |||

| Fabricantes Originais de Trens | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Restante da América do Norte | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de baterias para trens?

O mercado está avaliado em USD 302,73 bilhões em 2026 e está projetado para subir para USD 387,45 bilhões até 2031.

Qual região lidera o mercado de baterias para trens?

A Ásia-Pacífico lidera com 47,30% de participação na receita em 2025 e também é a região de crescimento mais rápido a uma CAGR de 7,18%.

Qual química de bateria está crescendo mais rapidamente?

Os pacotes de íons de lítio LFP registram o crescimento mais rápido, com previsão de CAGR de 7,12% até 2031, graças ao menor custo e à forte estabilidade térmica.

Com que rapidez a demanda de propulsão por tração está se expandindo?

Os sistemas de bateria para tração primária devem registrar uma CAGR de 9,87% de 2026 a 2031, à medida que os operadores eliminam gradualmente o diesel.

Página atualizada pela última vez em: