Tamanho e Participação do Mercado de Sistemas de Gerenciamento de Bateria Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.68% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

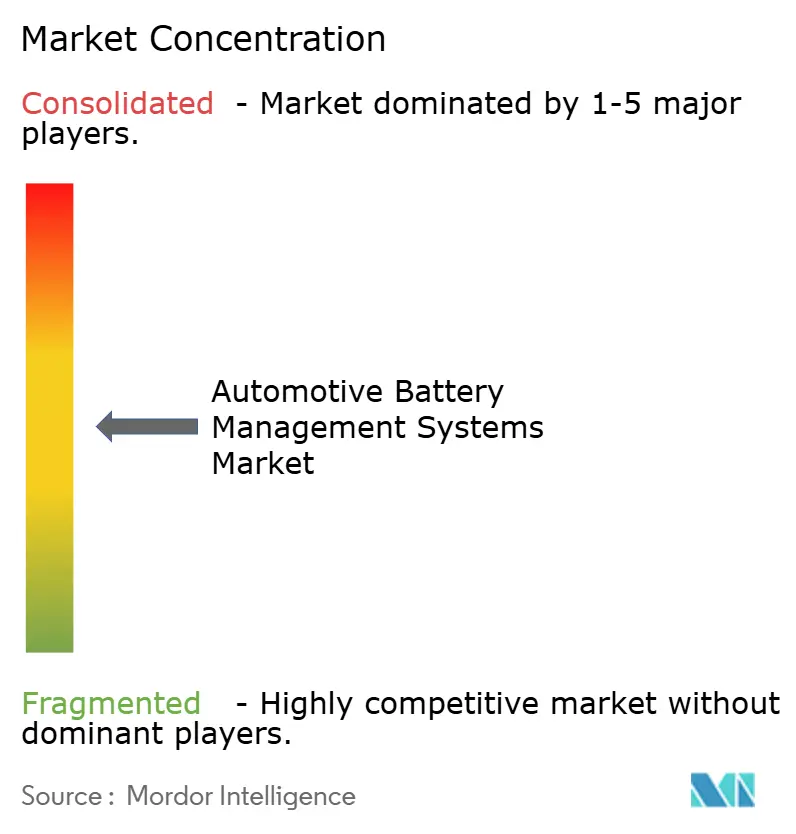

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gerenciamento de Bateria Automotiva por Mordor Intelligence

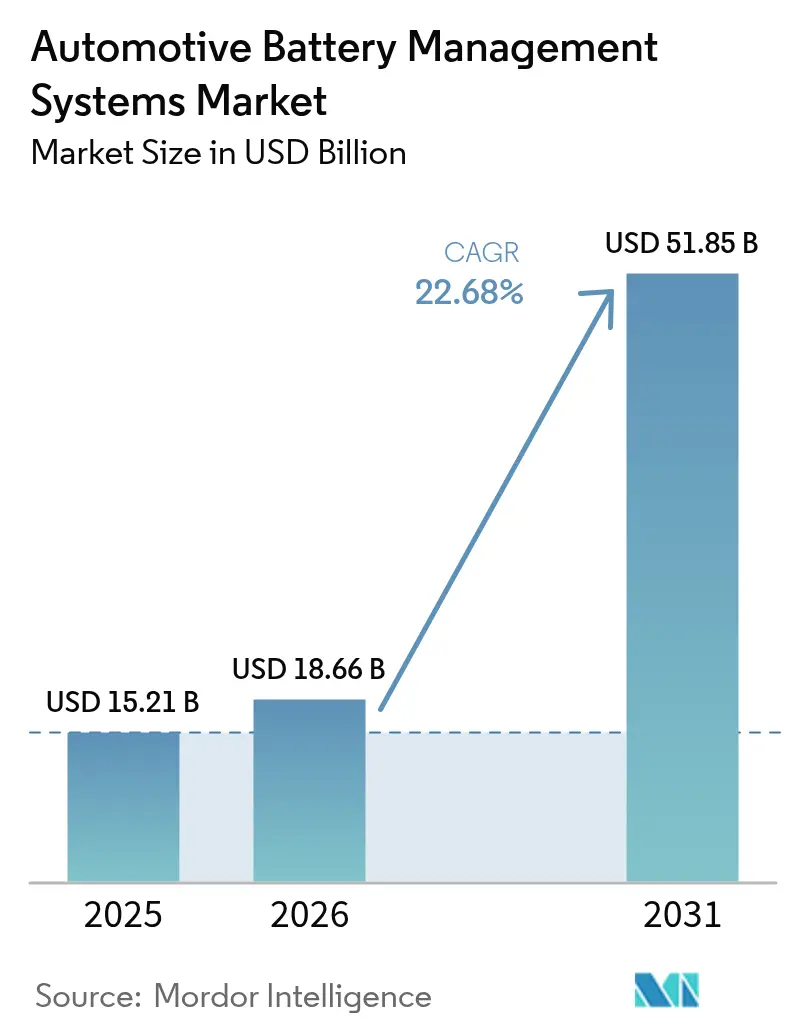

O tamanho do mercado de sistemas de gerenciamento de bateria automotiva em 2026 é estimado em USD 18,66 bilhões, crescendo a partir do valor de 2025 de USD 15,21 bilhões com projeções para 2031 mostrando USD 51,85 bilhões, crescendo a um CAGR de 22,68% no período de 2026-2031. Essa expansão reflete a transição global dos motores de combustão interna em direção à propulsão eletrificada, onde um sistema de gerenciamento de bateria (BMS) funciona como o sistema nervoso central do veículo. A pressão regulatória, notadamente as regras de cibersegurança da ISO 21434 que entraram em vigor para novos modelos de veículos em 2024, está acelerando a demanda por projetos ciberseguros. Ao mesmo tempo, a rápida migração de topologias com fiação rígida para topologias modulares e sem fio está reduzindo o peso do chicote elétrico, aumentando a densidade de energia e encurtando o tempo de montagem. Soluções sem fio como o BMS de banda ultralarga da NXP, lançado para testes de fabricantes de equipamentos originais (OEM) em 2025, exemplificam como as arquiteturas de próxima geração podem alinhar objetivos de segurança, eficiência e custo.[1]NXP Semiconductors, "NXP lança BMS sem fio de banda ultralarga para o setor automotivo," nxp.com As metas elevadas de vendas de veículos elétricos (VE), a queda no custo dos pacotes de bateria e a adoção generalizada das químicas de fosfato de ferro e lítio (LFP) continuam a estimular atualizações de projeto que colocam mais inteligência no nível de célula e módulo, reforçando um caminho de crescimento robusto para o mercado de sistemas de gerenciamento de bateria automotiva.

Principais Conclusões do Relatório

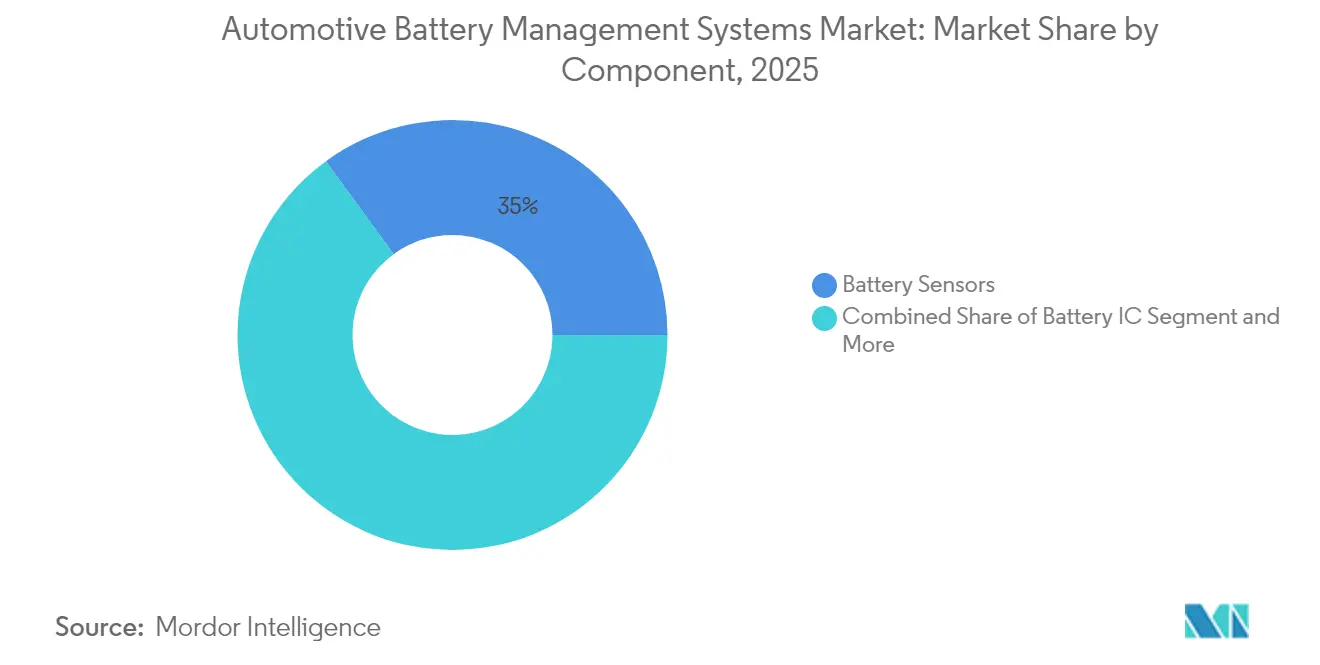

- Por componente, os Sensores de Bateria detinham 35,02% da participação do mercado de sistemas de gerenciamento de bateria automotiva em 2025 e estão se expandindo a um CAGR de 24,12% até 2031.

- Por topologia, os sistemas Modulares lideraram com uma participação de receita de 48,42% em 2025; a topologia Sem Fio está projetada para crescer a um CAGR de 33,82% até 2031.

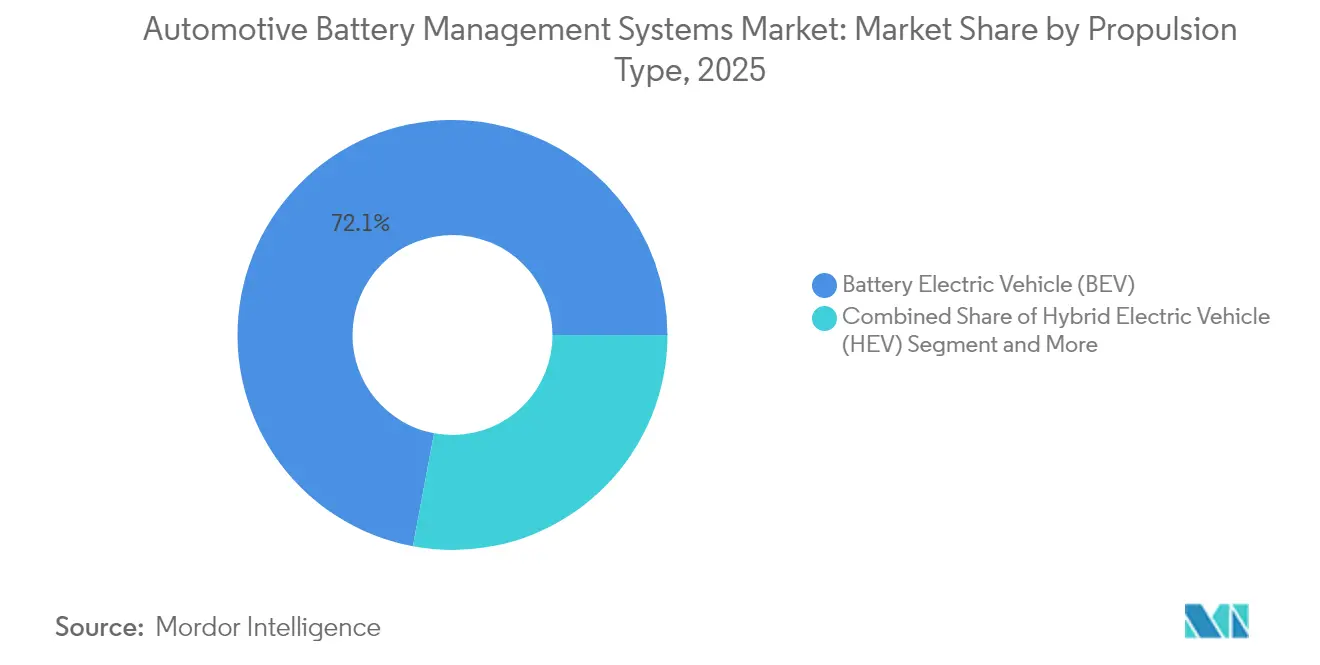

- Por tipo de propulsão, os Veículos Elétricos a Bateria capturaram 72,05% da participação do tamanho do mercado de sistemas de gerenciamento de bateria automotiva em 2025, enquanto os Veículos Elétricos a Célula de Combustível estão previstos para avançar a um CAGR de 36,41% no período de 2026-2031.

- Por tipo de veículo, os Carros de Passeio responderam por uma participação de 54,04% em 2025 e estão se expandindo a um CAGR de 24,73% em direção a 2031.

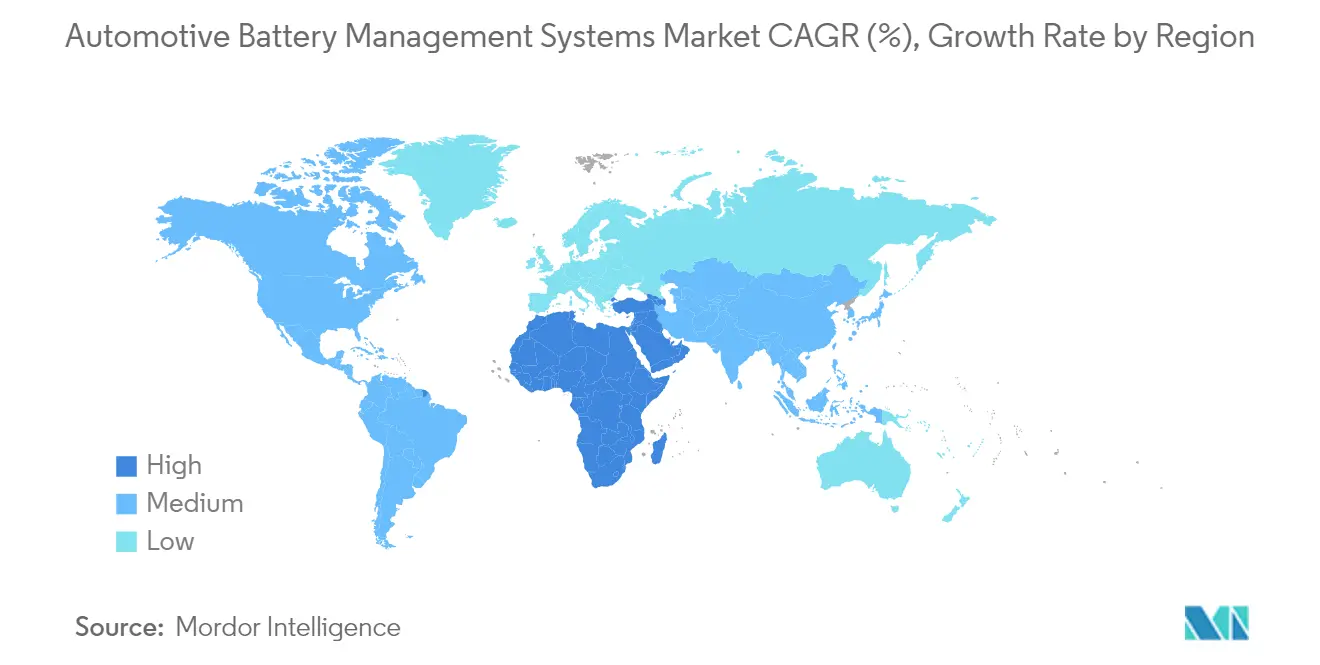

- Por geografia, a Ásia-Pacífico dominou com uma fatia de 60,77% do mercado de sistemas de gerenciamento de bateria automotiva em 2025, enquanto a região do Oriente Médio e África está acelerando a um CAGR de 26,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Gerenciamento de Bateria Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Vendas de VE em Expansão Global | +5.5% | UE, China, Estados Unidos | Médio prazo (2-4 anos) |

| Queda no Custo dos Pacotes de Bateria | +4.2% | Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Mudança de Topologias Centralizadas para Modulares e Sem Fio | +3.3% | América do Norte, UE | Médio prazo (2-4 anos) |

| Demanda Crescente por Química LFP Exigindo Balanceamento Ativo Avançado | +3.1% | China, América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por BMS Ciberseguro Impulsionada pela ISO 21434 | +2.2% | UE, América do Norte | Curto prazo (≤ 2 anos) |

| Movimento dos OEMs para Projeto Interno de ASIC de BMS para Reduzir Custos de Royalties de PI | +1.7% | Alemanha, Japão, Coreia do Sul, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de vendas de VE em expansão global

Políticas vinculantes de veículos de emissão zero (ZEV) em regiões como a UE e a Califórnia elevam o padrão de durabilidade, retenção de autonomia e transparência da saúde da bateria. As regras Euro 7 entrarão em vigor em 2026, e o programa Advanced Clean Cars II da Califórnia exige 80% de retenção de autonomia por 150.000 milhas, obrigando os fornecedores de BMS a incorporar análises de estado de saúde mais refinadas e modelagem de degradação. A harmonização das regras incentiva as plataformas globais a adotar uma arquitetura pronta para conformidade, elevando o mercado de sistemas de gerenciamento de bateria automotiva à medida que os OEMs evitam projetos específicos por região. Os fornecedores que já incorporam algoritmos adaptativos ganham vantagem inicial, enquanto os fornecedores legados enfrentam ciclos de validação e custos adicionais.

Queda no custo dos pacotes de bateria

Quedas rápidas nos preços dos pacotes de bateria de íons de lítio estão remodelando as estruturas de custo. Os pacotes LFP convencionais tiveram uma média de USD 75 por kWh em 2024, e execuções piloto de íons de sódio demonstraram custos tão baixos quanto USD 10 por kWh. À medida que as células ficam mais baratas, os OEMs podem alocar parcelas maiores do orçamento de bateria para funções de BMS mais inteligentes, como análise preditiva e conectividade sem fio, em vez de se concentrar exclusivamente na redução de custos de hardware. Essa mudança em direção a um conteúdo de maior valor por pacote reforça a demanda por soluções avançadas de gerenciamento de bateria em todo o mercado de sistemas de gerenciamento de bateria automotiva.

Mudança de topologias centralizadas para modulares e sem fio

Os fabricantes estão adotando placas modulares conectadas por nós sem fio que podem ser reconfiguradas por software, reduzindo até 90% dos chicotes de cobre. A Analog Devices e a NXP demonstraram pilhas sem fio em conformidade com a ISO 21434 que mantêm medições de precisão enquanto simplificam a montagem do pacote. Esses projetos melhoram a manutenibilidade e estabelecem as bases para atualizações de firmware de BMS via rede, um requisito fundamental para veículos definidos por software. A rápida adoção de unidades sem fio está, portanto, configurada para ampliar o mercado de sistemas de gerenciamento de bateria automotiva no médio prazo.

Demanda crescente por química LFP exigindo balanceamento ativo avançado

O perfil de descarga plano do LFP complica a estimativa do estado de carga (SOC), levando os fornecedores a integrar sensores multifísicos, filtragem de Kalman adaptativa e circuitos de balanceamento ativo. A célula Shenxing PLUS de 1.000 km da CATL ilustra que as lacunas de desempenho estão se fechando, mas a tensão estável ainda dificulta o monitoramento tradicional.[2]CATL, "Bateria LFP Shenxing PLUS entrega autonomia de 1.000 km," catl.com Os fornecedores que entregam algoritmos agnósticos de hardware capazes de lidar com a deriva de célula para célula garantem um prêmio no mercado de sistemas de gerenciamento de bateria automotiva, particularmente para frotas comerciais que valorizam a segurança e o baixo custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls por Fuga Térmica Elevando Reservas de Garantia | -2.7% | América do Norte, Global | Curto prazo (≤ 2 anos) |

| Escassez Aguda de Semicondutores de Potência | -2.2% | Centros de produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos Indiretos de Rastreabilidade do Passaporte de Bateria da UE Pós-2027 | -1.5% | UE, mercados de exportação | Médio prazo (2-4 anos) |

| BMS Preditivo Baseado em IA Ainda Carece de Certificação de Segurança Funcional | -1.3% | Segmentos premium globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls por fuga térmica elevando reservas de garantia

Eventos de incêndio de alto perfil levaram a recalls significativos, forçando as montadoras a aumentar as provisões de garantia e adotar projetos de pacote conservadores. O recall multimarca da Samsung SDI e o desenvolvimento de módulos autoextinguíveis pela Hyundai Mobis ressaltam a urgência do setor. O custo adicional de isolamento, supressão de incêndio e sensores redundantes pode retardar a implantação de funções experimentais de BMS, moderando o crescimento de curto prazo no mercado de sistemas de gerenciamento de bateria automotiva.

Escassez aguda de semicondutores de potência

A escassez de IGBTs e MOSFETs de alta corrente está perturbando a produção de placas de balanceamento ativo, resultando em redesenhos envolvendo fornecedores secundários e aumento dos custos de aquisição. Os fornecedores de BMS que dependem de pastilhas de fonte única ou nós de litografia legados encontraram atrasos no cronograma. Embora as fábricas no Japão, na Malásia e nos EUA estejam expandindo a capacidade, a disponibilidade limitada continua sendo um desafio que dificulta o aumento de volume para o mercado de sistemas de gerenciamento de bateria automotiva no próximo um a dois anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Integração se Intensifica em torno dos CIs de Bateria

Os Sensores de Bateria capturaram 35,02% da participação do mercado de sistemas de gerenciamento de bateria automotiva em 2025, e o segmento está previsto para registrar um CAGR de 24,12% até 2031. A implantação mais ampla de sensoriamento multifísico, cobrindo temperatura, pressão, gás liberado e umidade, permite que os OEMs passem da proteção passiva para diagnósticos preditivos em tempo real. A adoção se acelera à medida que os reguladores exigem detecção aprimorada de fuga térmica e os operadores de frota buscam dados granulares para otimizar ciclos de uso e cobertura de garantia. A integração de sensores de CO₂ e H₂ em placas de nível de módulo melhora as capacidades de alerta precoce, ajudando a evitar recalls e tempo de inatividade dispendiosos. À medida que os pacotes de VE escalam acima de 800 V, sensores de derivação de alta resolução e de efeito Hall tornam-se indispensáveis para estimativa precisa do estado de carga e do estado de saúde, consolidando o caminho de expansão de longo prazo do segmento.

A precisão de tensão no nível de célula, agora atingindo ±2 mV, permite um balanceamento de carga mais refinado e vida útil estendida do pacote, tornando a precisão do CI um critério de compra decisivo. Os principais fabricantes de chips fundiram blocos de medição, balanceamento e comunicação em pastilhas únicas, reduzindo as dimensões das placas e simplificando as qualificações automotivas. O segmento residual de "Outros eletrônicos e materiais", que abrange preenchimentos de lacunas termicamente condutores, folhas de aerogel e compósitos de mudança de fase, continua a se ampliar à medida que a densidade de energia aumenta, exigindo soluções superiores de dissipação de calor e isolamento.

Por Topologia: Dominância Modular com Impulso Sem Fio

Em 2025, os arranjos Modulares responderam por 48,42% da participação do mercado de sistemas de gerenciamento de bateria automotiva, refletindo a preferência dos OEMs por submódulos de bateria escaláveis que podem ser reorganizados sem redesenho completo. O isolamento de sensoriamento e atuação no nível de caixa oferece tolerância a falhas adequada para frotas comerciais e veículos de transporte por aplicativo de alta utilização. Os blocos de hardware incrementais também facilitam a substituição rápida na linha de montagem, aumentando o tempo de atividade do veículo.

Os projetos sem fio estão escalando rapidamente, mostrando um CAGR de 33,82% no período de 2026-2031, à medida que a miniaturização de antenas, protocolos de malha seguros e pilhas de radiofrequência certificadas atingem a maturidade de produção. A eliminação dos chicotes em cadeia reduz o peso do pacote e abre centímetros cúbicos valiosos para placas de resfriamento ativo ou células extras. As topologias centralizadas continuam nos carros de passeio de entrada, onde componentes mínimos superam a expansibilidade, enquanto arquiteturas distribuídas de nicho atendem a mandatos de redundância extrema em programas de automobilismo e cruzamento aeroespacial, amortecendo a diversidade de produtos dentro do mercado de sistemas de gerenciamento de bateria automotiva.

Por Tipo de Propulsão: Liderança dos VEB Estimula a Adoção dos VECC

Os Veículos Elétricos a Bateria, responsáveis por 72,05% da receita do setor em 2025, estabeleceram o padrão para capacidade do pacote, cargas térmicas e cadência de atualização de software, criando economias de escala para os fornecedores de BMS. Os pacotes de alta energia exigem monitoramento em múltiplas camadas, impulsionando revisões contínuas de firmware que validam fluxos de trabalho via rede em todo o mercado de sistemas de gerenciamento de bateria automotiva.

Os Veículos Elétricos a Célula de Combustível, embora menores em volumes absolutos, registram o CAGR mais rápido de 36,41%, à medida que as montadoras usam pilhas híbridas que mesclam ultracapacitores, células de hidrogênio e baterias tampão. Essas arquiteturas de energia mista precisam de unidades de BMS hábeis em equilibrar cargas transitórias, comportamento de partida a frio e normas de segurança de hidrogênio. Os segmentos Elétrico Híbrido e Híbrido Plug-in oferecem receita intermediária, permitindo que os fornecedores validem algoritmos em ciclos de uso variados antes da implantação completa de VEB.

Por Tipo de Veículo: Carros de Passeio em Escala enquanto Frotas Comerciais Apertam as Especificações

Os Carros de Passeio produziram tanto a maior fatia de receita de 54,04% quanto um CAGR robusto de 24,73%, impulsionados pela adoção generalizada nas classes compacta e média. Os altos volumes de unidades distribuem o custo de P&D, permitindo que os fornecedores amortizem a conformidade com ASIL-D, carregadores de inicialização seguros e diagnósticos avançados. À medida que as opções de VE proliferam em faixas abaixo de USD 25.000, os OEMs esperam recursos de BMS antes reservados para acabamentos premium, ampliando a demanda total endereçável dentro do mercado de sistemas de gerenciamento de bateria automotiva.

Os Veículos Comerciais Leves se beneficiam do transbordamento tecnológico dos carros de passeio, mas exigem validação estendida do ciclo de uso, enquanto os Veículos Comerciais Médios e Pesados necessitam de invólucros robustecidos, contatores redundantes e integrações de telemetria de frota. As Motocicletas e Triciclos no Sudeste Asiático e na África valorizam placas de BMS simplificadas com portas de segurança essenciais a preços mínimos, sustentando o volume mesmo que a receita por unidade seja baixa. Os equipamentos especiais fora de estrada implantam invólucros térmicos aprimorados e eletrônicos de ampla faixa de temperatura que posteriormente migram para carros convencionais, ilustrando o fluxo de inovação entre segmentos.

Análise Geográfica

A Ásia-Pacífico manteve uma participação dominante de 60,77% do mercado de sistemas de gerenciamento de bateria automotiva em 2025. A cadeia de valor de bateria verticalmente integrada da China — desde o refino upstream até a montagem final do veículo — comprime as estruturas de custo e acelera as iterações de projeto. Incentivos governamentais de compra, políticas favoráveis de emplacamento em megacidades e um ecossistema de recarga maduro elevam a penetração de VE e reforçam as remessas de unidades de BMS. A alavancagem da cadeia de suprimentos se estende até a Europa e a América do Norte, à medida que fornecedores chineses de células e módulos abrem fábricas na Polônia, Hungria e Nevada para garantir acesso livre de tarifas e encurtar as rotas logísticas.

A região do Oriente Médio e África, embora emergindo de uma base baixa, é a região de crescimento mais rápido com um CAGR de 26,9% até 2031. Dubai, Riade e Cairo estão implantando corredores de ônibus elétricos e metas de eletrificação de entrega de última milha que exigem projetos de BMS tolerantes ao calor. Alianças público-privadas canalizam investimentos para armazenamento de bateria conectado à rede, criando vendas adjacentes para pacotes de veículos reutilizados e software de BMS de segunda vida.

A América do Norte ganha impulso à medida que a Lei de Redução da Inflação galvaniza a fabricação doméstica de células e módulos. Os investimentos da BMW, Toyota e Hyundai nas Carolinas, Geórgia e Ontário reduzem a dependência de importações asiáticas e sustentam o fornecimento local de placas de BMS. A Europa continua sendo uma pioneira regulatória, com o passaporte de bateria iminente impulsionando recursos de rastreabilidade que aumentam a complexidade do sistema e o conteúdo de software. Tais requisitos elevam a receita por veículo e diferenciam os fornecedores prontos com pipelines de nuvem seguros, sustentando uma perspectiva geral saudável para o mercado de sistemas de gerenciamento de bateria automotiva.

Cenário Competitivo

A concorrência é moderada, com casas de semicondutores estabelecidas, players de software de nicho e unidades internas de OEM. Texas Instruments, Analog Devices e NXP ancoram o campo de medição de precisão, aproveitando décadas de conhecimento em gestão de qualidade e portfólios profundos de segurança funcional. Seus projetos de referência encurtam o tempo de verificação dos OEMs, preservando a relevância no mercado mesmo com o aumento da pressão de preços.

Concorrentes orientados a software como Eatron Technologies e Twaice promovem análises de borda e gêmeos digitais baseados em física capazes de prever a vida útil remanescente. Essas empresas fazem parceria com hiperescaladores de nuvem para oferecer modelos de assinatura vinculados ao tempo de atividade da frota, injetando fluxos de receita recorrentes no mercado de sistemas de gerenciamento de bateria automotiva. Os OEMs, com a intenção de possuir a propriedade intelectual de bateria, lançaram centros conjuntos de projeto de ASIC; o empreendimento Cariad da Volkswagen, o spin-off Ampere da Renault e os esforços da Stellantis com a Foxconn ilustram o impulso de integração vertical.

A certificação de BMS sem fio emergiu como uma capacidade de nicho. Especialistas em equipamentos de teste como Rohde & Schwarz fornecem conjuntos de conformidade de radiofrequência, enquanto os fornecedores de hardware agrupam estruturas de atualização via rede para atender à análise de ameaças da ISO 21434.[3]Rohde & Schwarz, "Solução de Teste de RF para BMS Sem Fio Automotivo," rohde-schwarz.com Os inovadores de materiais que desenvolvem almofadas de lacuna preenchidas com cerâmica e revestimentos intumescentes completam o ecossistema, criando um campo de jogo multifacetado onde habilidades em eletrônica, software e ciência de materiais se intersectam.

Líderes do Setor de Sistemas de Gerenciamento de Bateria Automotiva

LG Energy Solution

Panasonic (Ficosa)

CATL

Robert Bosch GmbH

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Eberspacher e Farasis Energy forjaram uma parceria em torno de baterias automotivas de baixa tensão que combina expertise em BMS de 12 V com classificação ASIL-C com células LFP de alta potência.

- Novembro de 2024: NXP introduziu um BMS sem fio de banda ultralarga que elimina 90% dos chicotes de fiação e atende à ISO 21434 CAL-4, abrindo avaliações de OEM no segundo trimestre de 2025.

- Agosto de 2024: LG Energy Solution lançou uma linha de software de diagnóstico de segurança de bateria, ampliando seu alcance no BMS e no monitoramento de frotas.

- Junho de 2024: About:Energy e STMicroelectronics apresentaram um demonstrador que mescla dados de bateria Voltt com os microcontroladores automotivos da ST para ajudar os OEMs a construir soluções de BMS internas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de sistemas de gestão de baterias (BMS) automóveis como todas as unidades de controlo eletrónico instaladas em fábrica e de substituição em serviço, sensores, cablagem e software embebido que monitorizam, equilibram e protegem os conjuntos de baterias de alta tensão em veículos de passageiros, veículos comerciais, veículos de duas/três rodas e VEs especiais para uso fora de estrada. Tratamos igualmente os sistemas de propulsão plug-in, híbrido, elétrico a bateria e de célula de combustível, uma vez que cada um depende de uma supervisão comparável ao nível do conjunto de baterias.

(Exclusão do âmbito) Os produtos BMS para armazenamento estacionário de energia, eletrónica de consumo e arranque de 12 volts estão fora do âmbito desta análise.

Visão Geral da Segmentação

- Por Componente

- CI de Bateria

- Sensores de Bateria

- Outros Eletrônicos e Materiais

- Por Topologia

- Centralizado

- Modular

- Distribuído

- Sem Fio

- Por Tipo de Propulsão

- Veículo Elétrico Híbrido (VEH)

- Veículo Elétrico Híbrido Plug-in (VEHP)

- Veículo Elétrico a Bateria (VEB)

- Veículo Elétrico a Célula de Combustível (VECC)

- Por Tipo de Veículo

- Carros de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Motocicletas e Triciclos

- Veículos Fora de Estrada e Especiais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram integradores de conjuntos de baterias, fornecedores Tier-1 de eletrónica, fabricantes de células e operadores de frotas na Ásia-Pacífico, Europa e América do Norte. Estas discussões clarificaram as contagens típicas de módulos, as arquiteturas sem fios emergentes, as taxas de falha em garantia no mundo real e as trajetórias de preços esperadas, ajudando-nos a validar as conclusões de gabinete e a afinar os pressupostos fundamentais.

Investigação de Gabinete

Começámos com estatísticas abertas de organismos como a Agência Internacional de Energia, a OICA, os dados aduaneiros do Eurostat e a US International Trade Administration para mapear a produção de VEs, as capacidades dos conjuntos de baterias e os preços médios de venda. As associações setoriais como a China EV100 e a European Battery Alliance, as revistas científicas sobre as químicas das células e os relatórios corporativos enriqueceram as linhas de base das tendências, enquanto as bibliotecas pagas, incluindo a D&B Hoovers e a Dow Jones Factiva, forneceram dados financeiros das empresas e anúncios recentes de design-win. Outras fontes de referência, concursos públicos governamentais, resumos de patentes através da Questel e documentos de normalização (UNECE R100, ISO 21434) completaram a revisão de gabinete. Esta lista é ilustrativa; muitas referências adicionais contribuíram para as verificações de dados e a construção do contexto.

Dimensionamento do Mercado e Previsão

Uma construção mista de cima para baixo, baseada nos volumes de produção de VEs, na média de kWh dos conjuntos de baterias, nos rácios típicos de BMS em dólares por kWh e na procura histórica de retrofit, é corroborada com verificações cruzadas seletivas de baixo para cima, como as análises de listas de materiais de OEM amostradas e as estimativas de ASP × volume por canal. As variáveis que impulsionam o nosso modelo incluem a penetração de VEs, as capacidades médias de bateria por segmento, as mudanças no mix de química dos conjuntos de baterias (NMC vs LFP), a quota de topologias sem fios e as expirações de subsídios regionais. As previsões até 2030 utilizam regressão multivariada com a produção de VEs, as perspetivas de preços do lítio e o rigor regulatório como indicadores avançados; a análise de cenários aborda choques na cadeia de abastecimento ou de política. As lacunas de dados nos totais dos fornecedores são colmatadas através de pressupostos de penetração calibrados e alinhados com os contributos das entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância em relação a sinais independentes de expedições, comércio e registo de patentes. Um analista sénior revê as anomalias antes da aprovação final. O conjunto de dados é atualizado anualmente, com atualizações intercalares desencadeadas por eventos materiais, como novos mandatos de segurança ou lançamentos de grandes gigafábricas. Uma verificação de última hora é concluída antes de qualquer entrega ao cliente.

Por que Razão a Linha de Base da Mordor para Sistemas de Gestão de Baterias Automóveis Garante Fiabilidade

As estimativas publicadas por diferentes empresas raramente convergem porque adotam âmbitos de produto, bases monetárias, cadências de atualização e pressupostos de canal distintos.

Os principais fatores de divergência aqui decorrem de saber se as unidades de pós-venda são contabilizadas, como os híbridos de tensão mista são ponderados e a profundidade da validação primária subjacente à erosão assumida do ASP ou às taxas de adoção sem fios. A Mordor mantém o âmbito transparente, aplica taxas de câmbio atualizadas de 2025 e revalida os preços ao nível do conjunto de baterias através de entrevistas contínuas, o que em conjunto ancora uma linha de base equilibrada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 15,21 mil milhões USD (2025) | Mordor Intelligence | - |

| 6,53 mil milhões USD (2025) | Global Consultancy A | Mix de veículos restrito; inquéritos primários limitados resultam num âmbito conservador |

| 4,10 mil milhões USD (2024) | Industry Journal B | Contabiliza apenas a receita de hardware, omite o pós-venda e os módulos sem fios |

| 5,60 mil milhões USD (2024) | Research House C | Exclui as plataformas HEV e utiliza conversões cambiais mais antigas |

Considerados em conjunto, a comparação mostra que, uma vez equalizados o âmbito de cobertura, o alinhamento cambial e as entrevistas ao mercado em tempo real, o valor da Mordor oferece aos decisores a linha de base mais fiável e derivada de forma transparente para planeamento e benchmarking.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de gerenciamento de bateria automotiva até 2031?

Espera-se que o mercado atinja USD 51,85 bilhões em 2031, crescendo a um CAGR de 22,68% a partir de 2026.

Qual componente atualmente domina o mercado de sistemas de gerenciamento de bateria automotiva?

Os Sensores de Bateria lideram o campo, respondendo por 35,02% da receita de 2025 graças ao seu papel essencial no monitoramento preciso de células.

Por que as topologias sem fio estão ganhando força nos sistemas de gerenciamento de bateria?

A arquitetura sem fio remove chicotes de fiação volumosos, reduz o peso do pacote e suporta layouts de módulos flexíveis enquanto atende aos novos mandatos de cibersegurança.

Qual região está prevista para crescer mais rapidamente no mercado de sistemas de gerenciamento de bateria automotiva?

O Oriente Médio e África está projetado para se expandir a um CAGR de 26,9% entre 2026 e 2031 devido a novos programas de mobilidade elétrica e investimentos em infraestrutura.

Página atualizada pela última vez em: