Tamanho e Participação do Mercado de Baterias Automotivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

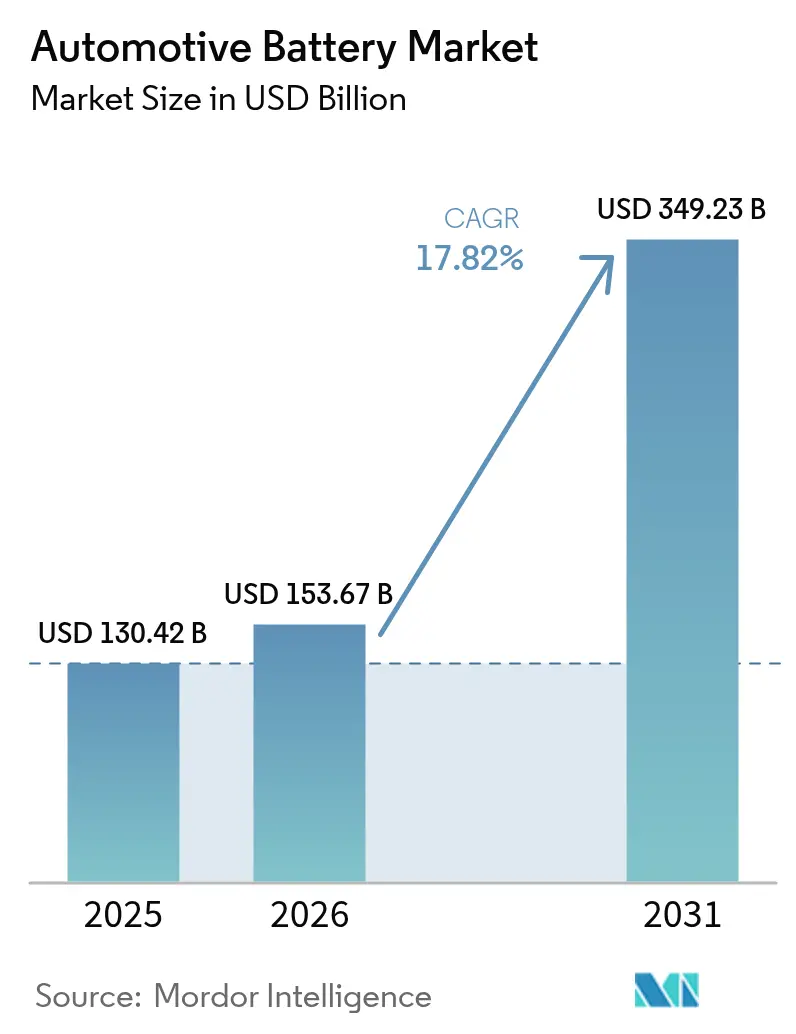

| Tamanho do Mercado (2026) | 153.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 349.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.82% CAGR |

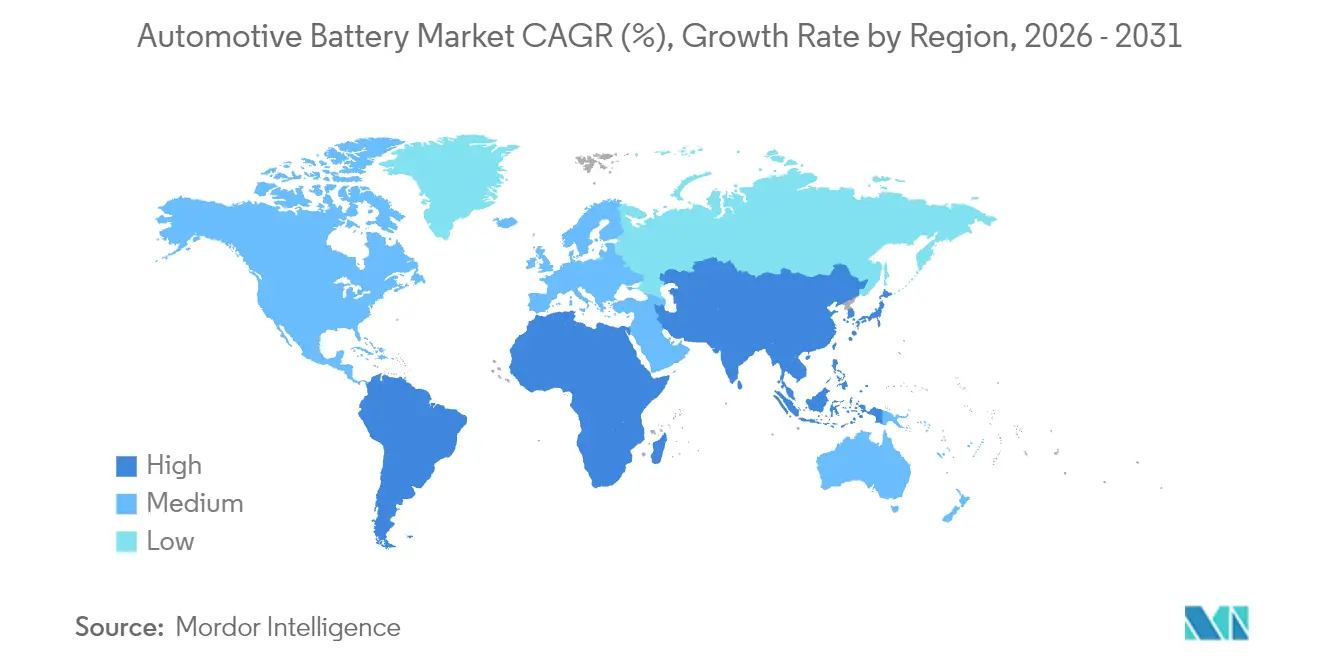

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

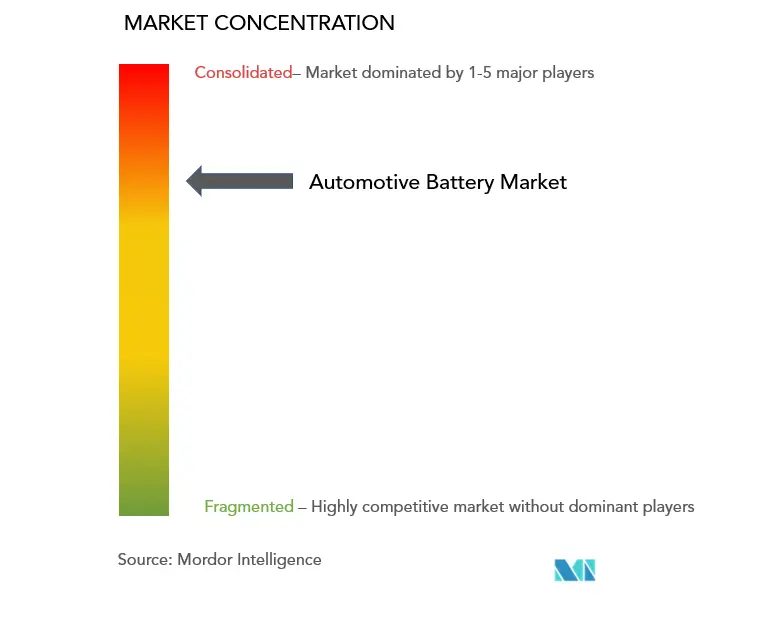

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias Automotivas pela Mordor Intelligence

Espera-se que o mercado de baterias automotivas cresça de USD 130,42 bilhões em 2025 para USD 153,67 bilhões em 2026 e está previsto para atingir USD 349,23 bilhões até 2031, a um CAGR de 17,82% ao longo do período 2026-2031. Esta expansão vigorosa reflete uma convergência de mandatos agressivos de eletrificação, estratégias regionalizadas de cadeia de suprimentos e químicas inovadoras que reduzem os custos totais das baterias. A China continua a ancorar a capacidade global com 76% da produção mundial em 2024, enquanto a Europa avança em seus esforços de localização por meio do InvestAI. Esta iniciativa visa mobilizar EUR 200 bilhões para investimentos em IA, o que inclui um novo fundo europeu de EUR 20 bilhões para gigafábricas de IA. A América do Sul está ganhando atenção estratégica como a região de crescimento mais rápido, impulsionada pelo aumento de 90% ano a ano nas vendas de veículos elétricos no Brasil durante 2024. Em meio à rápida adoção de íons de lítio, as tecnologias de chumbo-ácido ainda dominam o segmento de arranque-iluminação-ignição, evidenciando a sensibilidade ao custo nos canais de reposição e pós-venda. A intensidade competitiva permanece alta, com CATL, BYD e LG Energy Solution controlando coletivamente uma participação significativa do mercado global de baterias automotivas.

Principais Conclusões do Relatório

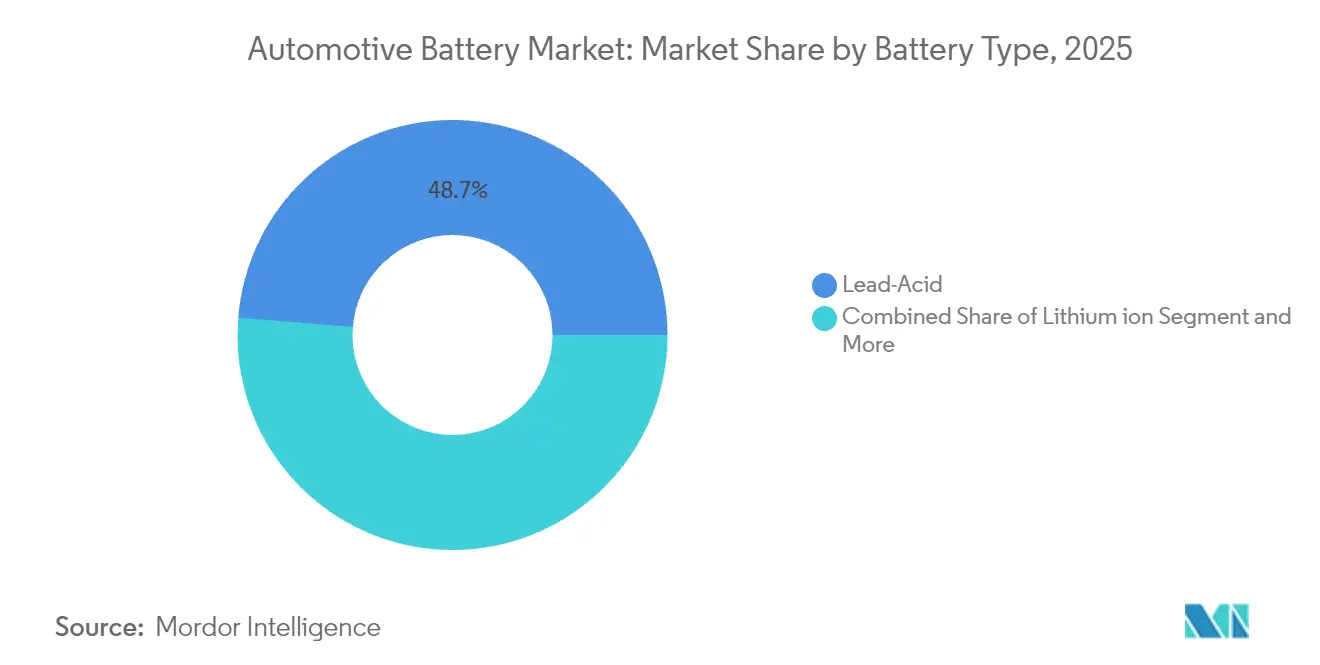

- Por tipo de bateria, o chumbo-ácido capturou 48,72% da participação do mercado de baterias automotivas em 2025; outros tipos de bateria estão previstos para expandir a um CAGR de 18,05% até 2031.

- Por tipo de veículo, os automóveis de passeio detiveram 70,05% do tamanho do mercado de baterias automotivas em 2025, enquanto caminhões médios e pesados avançam a um CAGR de 18,44%.

- Por tipo de tração, as aplicações de motor de combustão interna retiveram 82,55% da participação do tamanho do mercado de baterias automotivas em 2025; os veículos elétricos a bateria registram o maior CAGR projetado, de 19,18%.

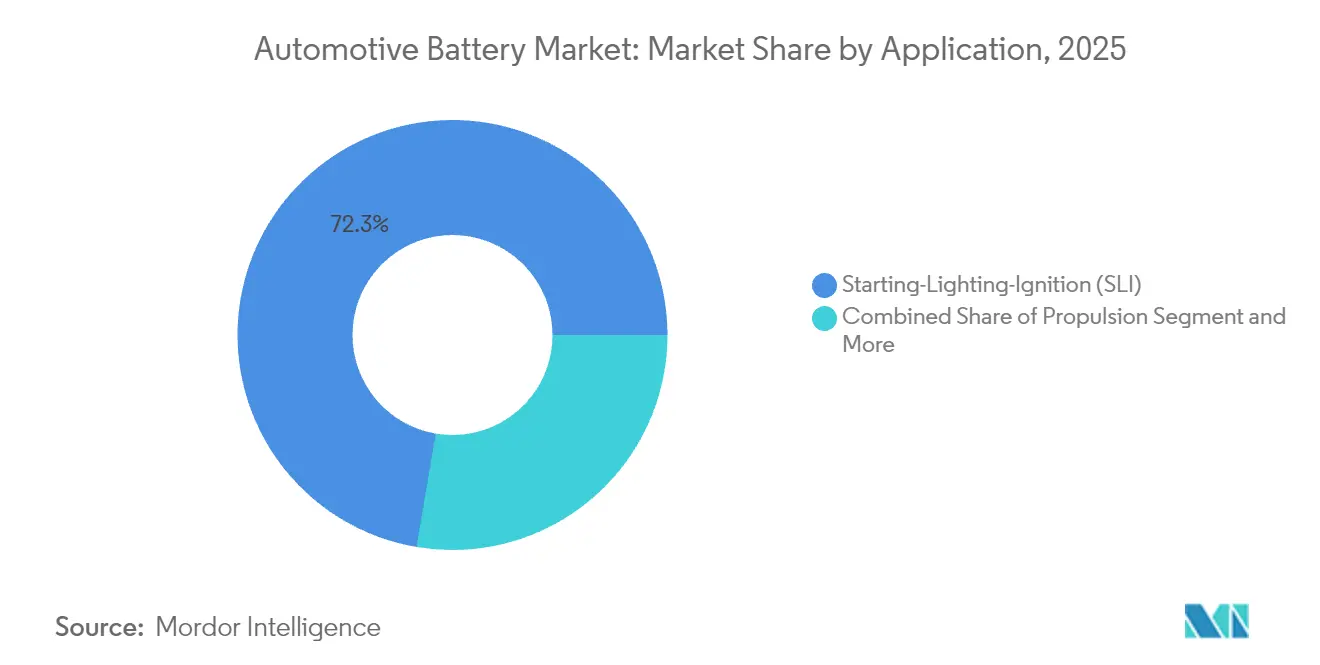

- Por aplicação, o arranque-iluminação-ignição comandou uma participação de 72,32% do tamanho do mercado de baterias automotivas em 2025, e os sistemas de propulsão estão progredindo a um CAGR de 18,22%.

- Por canal de vendas, os fabricantes de equipamento original detiveram uma participação de 61,74% do mercado de baterias automotivas em 2025, enquanto o mercado pós-venda cresceu a um CAGR de 17,95%.

- Por geografia, a Ásia-Pacífico liderou com 42,68% da participação do mercado de baterias automotivas em 2025; a América do Sul exibe o CAGR regional mais rápido, de 18,01%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Produção e Vendas de Veículos Elétricos | +3.2% | Global, com Ásia-Pacífico liderando em participação de fabricação | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais e Normas de Emissão | +2.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Projetos-Piloto de Veículo-para-Rede Impulsionando a Segunda Vida | +2.1% | América do Norte e UE em adoção inicial | Longo prazo (≥ 4 anos) |

| Rápido Declínio no Preço de Íons de Lítio por kWh | +1.9% | Global, com China atingindo USD 100/kWh para uso comercial | Curto prazo (≤ 2 anos) |

| Localização via Subsídios da IRA/UE | +1.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Crescente Demanda por Substituições de Íons de Lítio de 12 V | +1.4% | Global, com Europa liderando em modelos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção e Vendas de Veículos Elétricos

As vendas globais de veículos elétricos subiram para 14 milhões de unidades em 2024, elevando o mercado de baterias automotivas a volumes recordes[1]"Relatório de Impacto 2024,", Tesla Inc., tesla.com. A China forneceu 80% das entregas de caminhões elétricos, mas o impulso agora se espalha para frotas comerciais na Europa e na América do Norte. A paridade de custo das baterias, alcançada a USD 100/kWh na China, ampliou a adoção para segmentos sensíveis ao preço. Operadores de serviço pesado preferem pacotes de fosfato de ferro e lítio que agora suportam distâncias de 300 milhas sem químicas ricas em níquel. Os compradores de frotas cada vez mais consideram a eletrificação uma necessidade operacional, uma vez que os gastos energéticos previsíveis e o menor tempo de inatividade de manutenção são levados em conta.

Incentivos Governamentais e Normas de Emissão

A Lei de Redução da Inflação dos EUA exige conteúdo doméstico de componentes de bateria, enquanto o Regulamento de Baterias da UE exige a divulgação da pegada de carbono[2]"Regulamento (UE) 2023/1542," Comissão Europeia, europa.eu. Tais regras obrigam os fabricantes a construir capacidade regional, quebrando a dependência de cadeias de suprimentos de uma única região. A regra de Frotas Limpas Avançadas da Califórnia estabelece uma meta de zero emissões para 2036 para veículos médios e pesados, fortalecendo a visibilidade da demanda a longo prazo. Plantas próximas a fontes de energia renovável obtêm vantagem de custo porque as emissões do ciclo de vida entram nos critérios de compra. À medida que estruturas similares surgem no Japão, no Canadá e na Índia, o mercado de baterias automotivas se expande por múltiplos continentes.

Localização via Subsídios para Baterias da IRA/UE

As fábricas de células na América do Norte e na Europa se qualificam para generosos créditos fiscais e empréstimos a juros baixos. Os requisitos de fornecimento local pressionam os fornecedores de segundo nível a se co-localizarem, criando ecossistemas regionais que reduzem os custos de envio e o risco político. Os fabricantes de equipamento original negociam contratos de longo prazo do tipo take-or-pay para garantir capacidade, o que melhora o financiamento de projetos e acelera a construção. Os benefícios de transbordamento chegam ao Canadá e ao México por meio do Acordo Estados Unidos-México-Canadá. Embora os custos de arranque elevem os preços dos pacotes no curto prazo, a produção localizada estabiliza o fornecimento a longo prazo para o mercado de baterias automotivas.

Crescente Demanda por Substituições de Íons de Lítio de 12 V para Start-Stop

As marcas europeias premium agora instalam baterias de íons de lítio de 12 V em sistemas start-stop, atraídas pela economia de peso e pela ciclagem superior. A Clarios, uma corporação norte-americana, está prestes a reforçar sua produção de baterias veiculares na Europa. Tendo iniciado expansões de fábricas em 2022, a Clarios está agora canalizando um investimento de 200 milhões de euros em suas instalações europeias existentes. Este movimento visa impulsionar a produção de baterias avançadas AGM (Tapete de Vidro Absorvente) na região EMEA (Europa, Oriente Médio e África) e melhorar o fornecimento ao cliente. Em 2024, a Eberspaecher, um proeminente player europeu, também lançou um sistema de gerenciamento de bateria de íons de lítio de 12 V com classificação ASIL-C, desenvolvido para aplicações automotivas. Este sistema, com um interruptor integrado baseado em semicondutor, agora está alimentando a bateria de partida de um fabricante automotivo global, reforçando a segurança das funções de condução automatizada. A transição de baterias de chumbo-ácido para baterias de íons de lítio na faixa de baixa tensão resultou em economias significativas de peso. Com sede em Esslingen, este fornecedor automotivo já está pioneirando os sistemas de gerenciamento de bateria de próxima geração, visando de 12 a 48 volts. Além disso, as metas regulatórias de economia de combustível na China, na Coreia e nos Estados Unidos impulsionam ainda mais a adoção. Os fornecedores de eletrônicos de monitoramento de bateria ganham novas oportunidades de receita à medida que a penetração de micro-híbridos se amplia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Minerais Críticos | -1.8% | Global, exposição em lítio, cobalto, níquel | Curto prazo (≤ 2 anos) |

| Recalls por Fuga Térmica e Percepções de Segurança | -1.2% | Global, com sensibilidade elevada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco Tecnológico de Estado Sólido e Na-íon | -0.9% | Global, ameaça os ativos atuais de íons de lítio | Longo prazo (≥ 4 anos) |

| Excesso de Capacidade de Reciclagem | -0.7% | América do Norte e UE primeiro, espalhando-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Minerais Críticos

Os preços do carbonato de lítio oscilaram após perturbações geopolíticas na América do Sul e na África. A China refina aproximadamente 60% do lítio e 80% do cobalto, criando um risco de ponto único para os fabricantes de células[3]"Acordo de Fornecimento de Cátodo de Longo Prazo com a LG Chem,", General Motors, gm.com. Montadoras como a General Motors assinaram acordos de USD 19 bilhões para garantir matérias-primas para cátodos até 2035, reduzindo a exposição, mas imobilizando capital. A pesquisa em íon de sódio acelera para diversificar as químicas, mas a qualificação automotiva exige ciclos de três a cinco anos, deixando uma janela de vulnerabilidade de curto prazo. As oscilações de preço comprimem as margens, particularmente para os montadores de pacotes de nível médio sem contratos de fornecimento de longo prazo.

Recalls por Fuga Térmica e Percepções de Segurança

Incêndios de alta visibilidade em baterias na Coreia levaram os reguladores a exigir a divulgação das marcas de células nos rótulos dos veículos em 2024[4]"Requisitos de Divulgação de Segurança para Veículos Elétricos,", Governo da Coreia, korea.go.kr. Os prêmios de seguro para veículos elétricos em alguns mercados excedem os equivalentes de motor de combustão interna em 10%, refletindo o risco percebido. Os fabricantes responderam com interfaces térmicas aprimoradas e designs célula-para-pacote, mas a confiança pública fica atrás do progresso técnico. As despesas de recall podem exceder os limites, erodindo a lucratividade e prejudicando a percepção da marca. À medida que a infraestrutura de carregamento urbano se densifica, proprietários de imóveis e autoridades locais impõem certificações de segurança mais rigorosas, adicionando custos de conformidade ao mercado de baterias automotivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Chumbo-Ácido Mantém Terreno Enquanto o Estado Sólido Acelera

Os sistemas de chumbo-ácido retiveram 48,72% da participação do mercado de baterias automotivas em 2025, ilustrando a inércia da demanda estabelecida de SLI. O mercado de baterias automotivas responde com crescimento paralelo em variantes de íons de lítio que dominam os pacotes de propulsão, mas os ciclos de reposição sensíveis ao custo mantêm o chumbo-ácido relevante. Designs de inundação aprimorada e tapete de vidro absorvente prolongam a vida útil do calendário, enquanto as redes de reciclagem recapturam 99% dos materiais. Outros tipos de baterias, como as baterias de estado sólido, embora apenas em escala piloto, estão projetadas para crescer a um CAGR de 18,05%, representando o sub-segmento de crescimento mais rápido no mercado de baterias automotivas. Sua promessa de maior densidade de energia e segurança inerente atrai investimentos dos fabricantes de equipamento original, mesmo quando questões sobre produção e fornecimento de ânodos persistem.

A transição não é binária. As químicas LMFP, LFP e NMC evoluem simultaneamente, enquanto protótipos de íon de sódio avançam para veículos comerciais leves. A Clarios, com 11 instalações de produção e duas plantas de reciclagem de baterias de chumbo-ácido na região EMEA, está aumentando seus investimentos globais. O foco está na fabricação de baterias AGM, com o objetivo de fortalecer a presença da marca Varta Automotive no mercado pós-venda da EMEA e garantir um fornecimento ao cliente mais rápido e eficiente. Entre 2022 e 2026, a Clarios está canalizando um investimento de aproximadamente EUR 200 milhões em suas instalações europeias. A empresa visa reforçar as capacidades de produção de suas baterias veiculares avançadas de tapete de vidro absorvente (AGM). Até 2026, a produção anual está prevista para aumentar em aproximadamente 50%. Outras químicas, como lítio-enxofre e zinco-ar, visam nichos aeroespaciais e de apoio à rede. Os produtores alocam capital de investimento em múltiplas químicas para se proteger contra mudanças futuras, mantendo o mercado de baterias automotivas diversificado e resiliente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: A Eletrificação Comercial Decola

Os automóveis de passeio responderam por 70,05% do mercado de baterias automotivas em 2025, mas os caminhões pesados registraram o impulso mais acentuado, com um CAGR de 18,44%. Devido ao declínio dos custos e ao aumento dos preços do diesel, os tamanhos de pacotes de 350-500 kWh agora são economicamente viáveis para operações de transporte regional. A China capturou 80% das vendas de caminhões elétricos, alavancando o fornecimento de células e o apoio de políticas domésticas. As vans comerciais leves seguem de perto nas frotas de entrega de última milha nas principais cidades pressionadas por zonas de zero emissão.

A demanda por SUVs empurra a capacidade média dos pacotes acima de 90 kWh, aumentando a intensidade de matérias-primas e desafiando a segurança do fornecimento de minerais. As motocicletas na Índia e no Sudeste Asiático integram módulos padronizados que facilitam estações de troca, multiplicando os volumes unitários. Os equipamentos fora de estrada ficam para trás, mas demonstram potencial à medida que projetos-piloto em mineração e agricultura comprovam a durabilidade. Em conjunto, essas tendências sustentam uma ampla expansão do mix de veículos que ancora o crescimento de longo prazo no mercado de baterias automotivas.

Por Tipo de Tração: Motor de Combustão Interna Lidera, mas Veículos Elétricos a Bateria Avançam

As aplicações de motor de combustão interna ainda representavam 82,55% da participação do mercado de baterias automotivas em 2025, refletindo a enorme frota global que requer substituições de SLI. No entanto, os veículos elétricos a bateria avançaram a um CAGR de 19,18%, fechando rapidamente a lacuna.

Na Europa e no Japão, onde a disponibilidade de carregamento varia por região, as variantes híbridas e plug-in híbridas preenchem o vazio de infraestrutura, oferecendo uma alternativa prática aos veículos totalmente elétricos. Embora os caminhões de célula de combustível ocupem um segmento de nicho, estão ganhando força devido a incentivos de políticas na Califórnia e na Alemanha, que visam promover soluções de transporte mais limpo. Os fabricantes de equipamento original estão adotando sistemas de micro-híbrido de 48 V para melhorar a economia de combustível, levando a um aumento na demanda por módulos especializados de íons de lítio desenvolvidos para atender a esses requisitos. Essa combinação de tecnologias impulsiona diversas estratégias de aquisição no mercado de baterias automotivas, enfatizando uma abordagem de múltiplas químicas para atender a variadas necessidades de desempenho e custo.

Por Aplicação: A Propulsão Torna-se o Motor de Valor

O arranque-iluminação-ignição ainda detinha 72,32% do tamanho do mercado de baterias automotivas em 2025, impulsionado pelo estoque global de veículos legados. Os pacotes de propulsão, no entanto, são o caso de uso de crescimento mais rápido, a um CAGR de 18,22%, e agora representam a maioria do valor em dólares. O avanço da propulsão força os fornecedores a aprimorar o gerenciamento térmico, a capacidade de carregamento rápido e o software para análises de estado de saúde.

As baterias auxiliares permanecem importantes para redundância em sistemas de direção elétrica e ADAS. A adoção de segunda vida cria fluxos de valor circular à medida que as frotas monetizam a capacidade residual em armazenamento estacionário. Os contratos de bateria como serviço, liderados pela NIO, borram as linhas estritas de aplicação, transformando os pacotes em ativos gerenciados que migram entre serviços de mobilidade e de rede. Esses desenvolvimentos diversificam os pools de receita no mercado de baterias automotivas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: O Mercado Pós-Venda se Reinventa

Os fabricantes de equipamento original controlaram 61,74% da participação do mercado de baterias automotivas em 2025 por meio de programas integrados de veículos, mas o mercado pós-venda cresce rapidamente a um CAGR de 17,95%. As plataformas de análise preditiva agora programam manutenção preventiva, abrindo receita de assinatura para redes de serviço independentes. Os reformadores de células trocam módulos degradados, estendendo a vida útil dos pacotes para frotas de transporte por aplicativo e caminhões utilitários.

A padronização de gabinetes e interfaces de bateria reduz as barreiras de entrada, permitindo que fornecedores terceirizados compitam em preço e tempo de resposta. Os fabricantes de equipamento original respondem agrupando serviços conectados e garantias mais longas. A supervisão regulatória se intensifica, favorecendo os prestadores de serviços com vias de reciclagem certificadas. Este cenário em evolução ressalta como o valor migra do hardware físico para o gerenciamento do ciclo de vida dentro do mercado de baterias automotivas.

Análise Geográfica

A participação de 42,68% da Ásia-Pacífico ressalta as vantagens estruturais. O cluster de plantas de cátodo, ânodo e separador da China, que encurta os prazos de entrega e reduz os custos logísticos, permite que os fabricantes de equipamento original domésticos lancem modelos em ciclos de seis meses. O incentivo de 50 GWh da Índia acelera a localização, com a Hyundai-Kia fazendo parceria com a Exide Energy na produção de LFP para o lançamento de 2026. O Japão e a Coreia do Sul se concentram em pesquisa e desenvolvimento de alto teor de níquel e estado sólido, sustentando a liderança em química premium. As nações da ASEAN incentivam a montagem de motocicletas elétricas, atraindo fornecedores de células para o Vietnã, a Indonésia e a Tailândia.

Com base nos ventos favoráveis de políticas no Brasil, a América do Sul cresce mais rapidamente, a um CAGR de 18,01%, onde os plug-ins já representam 71% das vendas de veículos elétricos. O triângulo de lítio da Argentina atrai investidores de cátodos que visam enviar materiais semi-processados para plantas de pacotes locais. O Chile aproveita a abundância de cobre e energia renovável, visando a certificação de baixo carbono que diferencia suas exportações. As lacunas de infraestrutura permanecem nas regiões rurais, mas as parcerias público-privadas implantam corredores de carregamento rápido ao longo das principais rodovias, ancorando o crescimento futuro da demanda no mercado de baterias automotivas.

A América do Norte e a Europa comprometem-se com a resiliência da cadeia de suprimentos por meio da Lei de Redução da Inflação e do Regulamento de Baterias da UE. Plantas como o site de 36 GWh da Samsung SDI-GM em Indiana e a rede europeia planejada de 240 GWh da Volkswagen exemplificam a tendência. As regras de pegada de carbono na Europa são uma vantagem das instalações nórdicas alimentadas por energia hidráulica e eólica. Os projetos canadenses integram a mineração de matérias-primas com a montagem de pacotes, reduzindo os fluxos transfronteiriços. Em conjunto, essas regiões diminuem a dependência das importações asiáticas enquanto sustentam o emprego de alta remuneração no mercado de baterias automotivas.

Panorama regulatório

A política continua a moldar a localização das baterias automotivas, a rastreabilidade e a conformidade com a sustentabilidade nos principais mercados. Na União Europeia, o Regulamento (UE) 2023/1542 segue um caminho de implementação faseado, com os requisitos de desempenho e durabilidade de baterias de VE aplicáveis a partir de 18 de agosto de 2024, e atividade de implementação subsequente em julho de 2025 finalizando a metodologia de cálculo e verificação da eficiência de reciclagem e recuperação de materiais de baterias usadas.

Em 2026, atualizações no texto regulatório também influenciaram a conformidade operacional, incluindo uma errata do Jornal Oficial publicada em 10 de abril de 2026 que altera requisitos específicos de marcação nos termos do Artigo 13. Nos Estados Unidos, os regulamentos finais do Tesouro/IRS para o crédito de veículo limpo da Seção 30D entraram em vigor em 5 de julho de 2024, e o Requisito de Componente de Bateria sobe para 70% no ano civil de 2026, elevando o padrão para o fornecimento nacional e alinhado ao livre comércio de células, módulos e packs usados em veículos elegíveis.

Análise da cadeia de valor

A cadeia de valor das baterias automotivas abrange a extração de matérias-primas a montante (lítio, níquel, cobalto, grafite), refino e processamento de precursores/cátodos, fabricação de células, montagem de módulos e packs, integração no veículo, e coleta e reciclagem no fim de vida útil. A concentração continua sendo uma característica definidora, com a China respondendo por mais de 80% da capacidade global de produção de baterias de VE em 2023, enquanto o ritmo de implantação continua, com a implantação global de baterias de VE atingindo 1,2 TWh em 2025 (aumento de 30% em relação a 2024).

A regionalização está mudando onde diferentes etapas da cadeia se situam, e também afeta como os fornecedores se qualificam para a demanda vinculada a incentivos. A expansão norte-americana acelerou junto com as necessidades de conteúdo doméstico vinculadas à política, refletida em um crescimento da produção de baterias nos EUA de quase 140% entre 2020 e 2025 e novos aumentos de capacidade de joint ventures, incluindo a SK On e o Hyundai Motor Group iniciando a produção inicial em sua instalação de joint venture no Condado de Bartow, Geórgia, em julho de 2026. A localização de materiais também está avançando para as vias de fornecimento das montadoras, incluindo a LG Chem iniciando remessas de materiais catódicos para a Toyota Motor Engineering and Manufacturing North America em julho de 2026, usando precursores obtidos por meio de sua joint venture Korea Precursor Co.

Cenário Competitivo

O mercado está moderadamente concentrado: CATL, BYD e LG Energy Solution controlam uma participação significativa do mercado de baterias automotivas, moldando os roteiros de preços e tecnologia. Sua dominância decorre da integração vertical e de portfólios de múltiplas químicas que abrangem LFP, NMC e protótipos de estado sólido.

As parcerias tecnológicas aguçam a diferenciação. A Volkswagen expandiu sua aliança com a CATL para co-desenvolver células de baixo carbono e software de veículo-para-rede, sinalizando uma cooperação mais profunda na cadeia de valor. A parceria da QuantumScape com a Volkswagen visa colocar online 40 GWh de capacidade de estado sólido, potencialmente reescrevendo os parâmetros de densidade de energia. O projeto de sulfeto de lítio da Toyota e da Idemitsu visa a alta estabilidade de ânodo para acelerar a comercialização de estado sólido.

Os entrantes em espaços em branco buscam íon de sódio, lítio-metal e reciclagem escalável. A Northvolt, a ACC e a Verkor defendem a fabricação verde europeia, divulgando energia renovável e produção de cátodo em circuito fechado. Fornecedores tier-1 estabelecidos, como a Bosch, pivotam para sistemas de gerenciamento de bateria e módulos térmicos, aproveitando os relacionamentos existentes com fabricantes de equipamento original. A intensidade competitiva deve aumentar à medida que os subsídios diminuem e as economias de escala se estabilizam, compelindo os players a se diferenciarem entre o valor ao longo do ciclo de vida e o preço das células.

Líderes do Setor de Baterias Automotivas

Contemporary Amperex Technology

LG Energy Solution

Panasonic Holdings

BYD Co. Ltd.

Samsung SDI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As expansões de capacidade impulsionadas pela localização criam espaço de curto prazo para fornecedores capazes de entregar células, materiais e packs em conformidade e em escala em múltiplas químicas. Isso ocorre paralelamente à expansão das montadoras em estratégias de multifornecimento e ao aumento da padronização de formatos. A América do Norte oferece impulso visível: a NextStar Energy (LG Energy Solution e Stellantis) marcou a grande inauguração de sua fábrica de baterias em Windsor, Ontário, em março de 2026, observando mais de um milhão de células de bateria produzidas desde novembro de 2025, e a SK On e a Hyundai inauguraram uma fábrica de fabricação de baterias de 5 bilhões de dólares no norte da Geórgia em julho de 2026 para abastecer a Hyundai Metaplant.

A diversificação de produtos e portfólio está ampliando a demanda além dos packs de propulsão para sistemas de baixa tensão e aplicações de armazenamento adjacentes, apoiadas por fabricação de nível automotivo. O mercado está priorizando ativamente a expansão do LFP para lidar com a sensibilidade de custo, enquanto o íon-lítio líquido continua sendo o padrão de produção em volume. Os esforços em estado sólido em 2026 estão focados na validação de linhas-piloto e envio de amostras, em vez de integração em massa, apoiando oportunidades para joint ventures de cátodos e precursores, eletrônica de gerenciamento de baterias para arquiteturas de 12 V a 48 V, e caminhos circulares que conectam coleta, diagnóstico e reciclagem a modelos de serviço de montadoras e pós-venda.

Desenvolvimentos recentes do setor

- Julho de 2026: A LG Energy Solution iniciou operações de novas linhas de produção de células LFP para aplicações de ESS na fábrica Ultium Cells em Spring Hill, Tennessee. A medida amplia a produção norte-americana além das químicas focadas em VE e alinha a fabricação de células com prioridades de conteúdo local e resiliência de fornecimento que influenciam as decisões de aquisição de baterias.

- Junho de 2026: A CATL revelou o sistema de armazenamento de energia Tener Sodium e declarou que as entregas comerciais começariam em junho de 2027. O anúncio destaca o investimento acelerado em químicas alternativas para reduzir a exposição a restrições de lítio e níquel, com potencial impacto nas vias de qualificação automotiva à medida que o íon-sódio ganha escala.

- Fevereiro de 2025: A Idemitsu e a Toyota Motor avançaram um programa de comercialização de baterias totalmente de estado sólido de próxima geração, incluindo planos para uma nova fábrica até junho de 2027 e um investimento citado em 21,3 bilhões de ienes (cerca de 143 milhões de dólares). O programa reforça o financiamento contínuo liderado por montadoras para plataformas pós-íon-lítio, ao mesmo tempo em que sinaliza que o foco de fabricação no curto prazo permanece nas etapas de transição de piloto para industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de baterias automotivas abrange baterias instaladas em veículos rodoviários para partida, energia auxiliar e propulsão elétrica, contabilizadas em termos de valor no ponto de venda em canais de montadoras e pós-venda.

Exclusões de escopo: Excluímos baterias usadas em aplicações não automotivas (como armazenamento estacionário de energia e eletrônicos de consumo), mesmo quando as mesmas químicas são utilizadas.

Visão geral da segmentação

- Por Tipo de Bateria

- Chumbo-Ácido

- Íons de Lítio

- Hidreto Metálico de Níquel

- Outros (Li-S, Na-íon, Zinco-ar)

- Por Tipo de Veículo

- Automóveis de Passeio

- Hatchback

- Sedan

- Veículo Multiuso e Veículo Utilitário Esportivo

- Veículos Comerciais

- Veículos Comerciais Leves

- Caminhões Médios e Pesados

- Ônibus e Autocarro

- Motocicletas

- Equipamentos Fora de Estrada

- Equipamentos de Construção

- Máquinas Agrícolas

- Automóveis de Passeio

- Por Tipo de Tração

- Motor de Combustão Interna (SLI e Start-Stop)

- Híbrido (HEV e PHEV)

- Veículo Elétrico a Bateria (VEB)

- Veículo Elétrico a Célula de Combustível (VECC)

- Por Aplicação

- Arranque-Iluminação-Ignição (SLI)

- Propulsão

- Start-Stop

- Sistemas Auxiliares/12 V

- Bateria como Serviço / Troca

- Por Canal de Vendas

- Fabricante de Equipamento Original

- Mercado Pós-Venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com pesquisa documental para mapear sinais de demanda e oferta que podem ser verificados por meio de fontes públicas, e então os usamos para configurar o modelo de mercado. As entradas comuns vieram de fontes como as perspectivas de VE da International Energy Agency, estatísticas de produção da International Organization of Motor Vehicle Manufacturers, fluxos comerciais do UN Comtrade, resumos minerais do USGS, e agências governamentais de transporte e energia nos principais mercados.

Depois disso, relatórios anuais, apresentações de resultados e imprensa confiável foram revisados para entender a direção de preços, adições de capacidade e mudanças de mix entre baterias de 12 V e packs de tração. Quando necessário, também recorremos a assinaturas pagas para inteligência financeira corporativa, buscas de patentes e visões de importação e exportação em nível de remessa para apoiar verificações pontuais. Essas fontes documentais são apenas ilustrativas e não exaustivas, e usamos documentos públicos adicionais e séries de dados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as suposições que fontes documentais não conseguem resolver com clareza, especialmente em torno de movimentos do preço médio de venda, mix de químicas, e a divisão entre equipamento de fábrica de montadoras e demanda de reposição. Conversamos com uma combinação de fornecedores de baterias, participantes do ecossistema veicular, distribuidores e especialistas do setor em regiões-chave, para que lacunas nas curvas de adoção regional e na lógica de precificação pudessem ser abordadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 15% | APAC: 44% |

| Nível médio: 52% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Participantes menores: 21% | Gerentes: 55% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando a abordagem de pool de demanda top-down, em que a produção de veículos, a penetração de VE e híbridos, e as taxas de equipamento de baterias são usadas para reconstruir a demanda anual de baterias por aplicação e canal, sendo então convertidas em valor usando faixas de preço observadas. Para manter os totais realistas, os resultados foram verificados cruzadamente com aproximações seletivas bottom-up, incluindo verificações amostrais de volume e preço para as principais categorias de baterias, além de verificações de sanidade em nível de canal.

Entradas práticas que moveram o modelo incluíram o crescimento das vendas de VE por região, tendências de tamanho médio de pack, ciclos de reposição de 12 V, mudanças no mix de químicas (chumbo-ácido versus íon-lítio e tipos emergentes), e a direção de custos vinculada a commodities que influencia a precificação. As previsões foram impulsionadas principalmente por meio de análise de cenários, em que suposições sobre a velocidade de adoção e quedas de preços foram ajustadas usando feedback de especialistas e depois aplicadas de forma consistente entre as regiões. Onde a evidência bottom-up era desigual, usamos interpolação conservadora entre pontos de ancoragem conhecidos e verificamos a direção por meio de verificações de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para que os números finais não dependam de um único indicador. Comparamos os totais com sinais independentes, como tendências de produção de veículos, movimentos comerciais para categorias de baterias, e comentários públicos sobre expansão ou utilização, e depois investigamos variações que ficam fora das faixas esperadas.

Antes da aprovação final, é realizada uma segunda revisão por analista, e os respondentes são recontatados quando uma suposição-chave muda materialmente, como uma mudança de preço inesperada ou uma oscilação de demanda impulsionada por políticas. O relatório é atualizado anualmente, com atualizações intermediárias para eventos materiais, e uma revisão final antes da entrega é feita para que os clientes recebam a visão mais recente disponível no momento.

Tamanho do mercado de baterias automotivas da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para baterias automotivas costumam diferir porque o momento de atualização e o tratamento de preços podem alterar rapidamente o resultado de valor, mesmo quando a narrativa subjacente de demanda é semelhante. As diferenças também vêm do que é contabilizado como uso automotivo, e se a demanda de reposição e a demanda de montadoras são tratadas com o mesmo cuidado.

Quando uma estimativa usa janelas de conversão cambial mais antigas e curvas de preço médio de venda mais suavizadas, o valor pode ficar mais baixo em um ano em que o tamanho dos packs, o mix de químicas e o mix de veículos estão mudando rapidamente, e essa disciplina de atualização é uma razão-chave pela qual o número final de 2025 difere na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 130,42 bilhões de dólares (2025) | |

| Consultoria Global A | 79,18 bilhões de dólares (2025) | Frequentemente aplica um conjunto mais restrito de usos contabilizados de baterias automotivas e se apoia em precificação conservadora de packs com prazos de conversão cambial de anos anteriores, o que pode subestimar o valor de tração em regiões de alto crescimento. |

| Editora do Setor B | 80,12 bilhões de dólares (2025) | Normalmente assume quedas de preço mais estáveis e intervalos de reposição mais longos, o que pode reduzir o valor quando o crescimento do equipamento de montadoras e a progressão do tamanho dos packs estão mudando rapidamente entre as regiões. |

A dispersão entre os números é explicada principalmente pela velocidade com que as entradas de precificação são atualizadas, como a demanda de tração é separada da demanda de 12 V, e se o valor de montadoras e de pós-venda são ambos capturados. Mantemos as etapas repetíveis vinculando os totais à produção de veículos, indicadores de adoção e verificações de preço que podem ser executadas novamente durante o próximo ciclo de atualização.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias automotivas em 2026?

O tamanho do mercado de baterias automotivas atinge USD 153,67 bilhões em 2026 e está previsto para crescer a um CAGR de 17,82% até 2031.

Qual química de bateria cresce mais rapidamente até 2031?

As baterias de estado sólido registram o aumento mais acentuado, a um CAGR de 18,05%, à medida que os principais produtores planejam a produção em massa a partir de 2027 em diante.

Qual região lidera a fabricação global de baterias?

A Ásia-Pacífico domina com 42,68% da participação de mercado em 2025, ancorada pela participação de 76% da China na capacidade global de células.

Por que o mercado pós-venda está se expandindo apesar de menos reparos mecânicos em veículos elétricos?

Diagnósticos orientados por dados, reaproveitamento de segunda vida e modelos de bateria como serviço baseados em assinatura criam novos fluxos de receita no mercado pós-venda.

Como as políticas estão moldando a localização de baterias?

A Lei de Redução da Inflação dos EUA e o Regulamento de Baterias da UE exigem conteúdo local e limites de pegada de carbono, impulsionando mais de USD 200 bilhões em investimentos regionais em gigafábricas.

Página atualizada pela última vez em: