Tamanho e Participação do Mercado de Baterias para Veículos Elétricos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

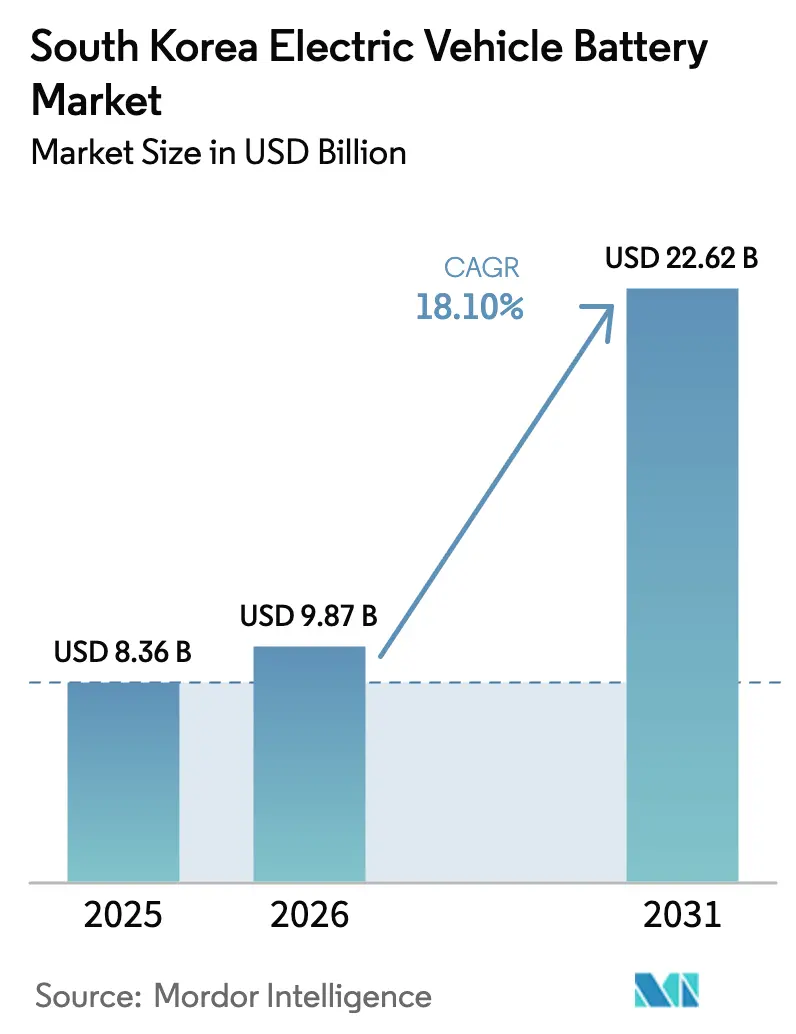

| Tamanho do mercado no ano base (2025) | 8.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Veículos Elétricos da Coreia do Sul por Mordor Intelligence

Espera-se que o tamanho do Mercado de Baterias para Veículos Elétricos da Coreia do Sul cresça de USD 8,36 bilhões em 2025 para USD 9,87 bilhões em 2026 e está previsto para atingir USD 22,62 bilhões até 2031, a um CAGR de 18,1% no período 2026-2031. O tamanho atual do mercado de baterias para veículos elétricos da Coreia do Sul demonstra a capacidade do país de converter políticas industriais de longo prazo em escala comercial imediata, auxiliado por rápidas expansões de gigafábricas e incentivos direcionados ao consumidor. A demanda cresce à medida que as montadoras domésticas aceleram o lançamento de modelos eletrificados, enquanto as aquisições de defesa e as iniciativas de segunda vida abrem canais de receita paralelos que reduzem a exposição a oscilações nos custos de matérias-primas. A intensidade competitiva permanece elevada. Contudo, as empresas locais mantêm uma vantagem tecnológica em químicas de alto teor de níquel e nas emergentes químicas LFP, permitindo-lhes defender preços premium nos mercados de exportação. Restrições de capacidade da rede elétrica e volatilidade das commodities pesam sobre as margens de curto prazo. Ainda assim, os arcabouços de reciclagem e os esforços de integração vertical mitigam riscos estruturais, ressaltando a resiliência do mercado de baterias para veículos elétricos sul-coreano.

Principais Conclusões do Relatório

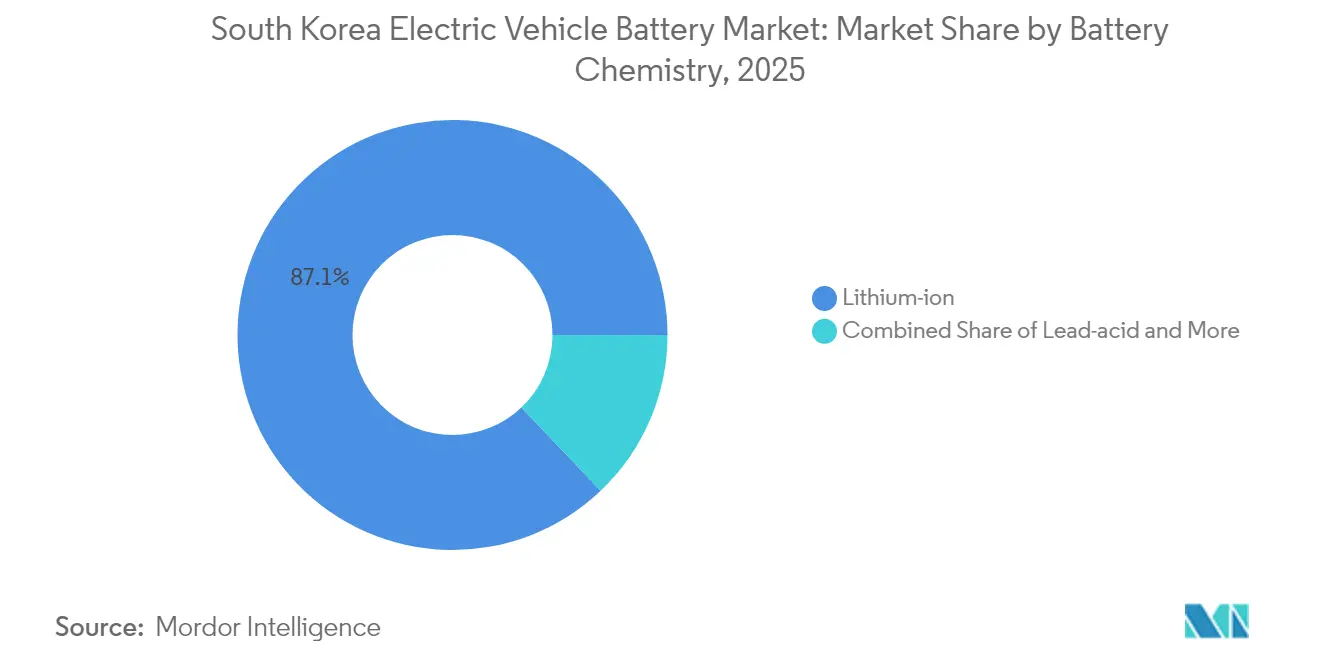

- Por química de bateria, o íon de lítio liderou com 87,10% de participação na receita do mercado de baterias para veículos elétricos da Coreia do Sul em 2025, e também cresce a um CAGR robusto de 18,08% até 2031.

- Por tipo de veículo, os veículos elétricos a bateria detinham 72,65% da participação do mercado de baterias para veículos elétricos da Coreia do Sul em 2025, enquanto os veículos elétricos híbridos plug-in estão projetados para registrar um CAGR de 18,22% até 2031.

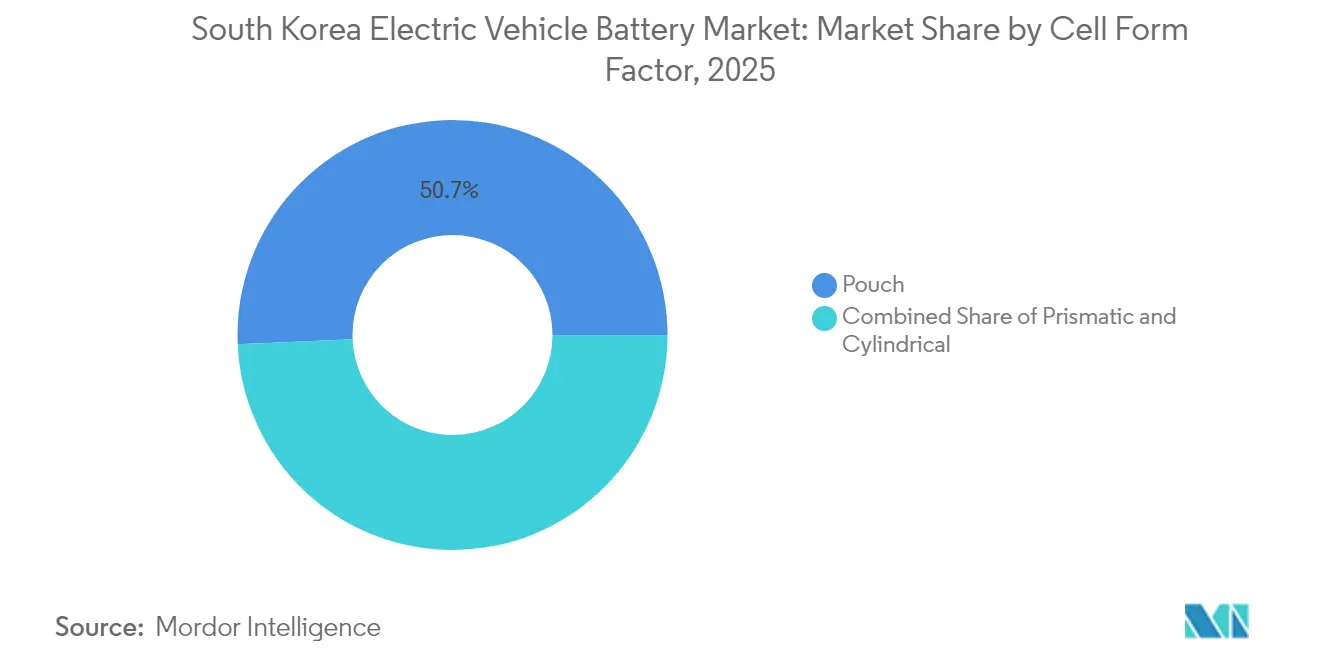

- Por formato de célula, as células em bolsa responderam por 50,68% do tamanho do mercado de baterias para veículos elétricos da Coreia do Sul em 2025, e as células cilíndricas devem expandir a um CAGR de 18,31% até 2031.

- Por componente de bateria, o material ativo de cátodo capturou 36,25% do tamanho do mercado de baterias para veículos elétricos da Coreia do Sul em 2025, enquanto os separadores estão previstos para crescer a um CAGR de 18,28% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias para Veículos Elétricos da Coreia do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão de Gigafábricas Apoiadas por Montadoras | +4.1% | Núcleo nacional, com expansão para a América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Intensificação dos Mandatos Governamentais de Adoção de Veículos Elétricos | +3.2% | Nacional, com efeitos secundários nos mercados de exportação da ASEAN | Médio prazo (2-4 anos) |

| Crescimento Acelerado das Exportações Domésticas de Veículos Elétricos | +2.8% | Produção nacional, alcance de mercado global | Médio prazo (2-4 anos) |

| Conversões Crescentes de Linhas de ESS para Veículos Elétricos | +1.9% | Nacional, com potencial de transferência tecnológica | Longo prazo (≥ 4 anos) |

| Incentivos para Reaproveitamento de Baterias de Segunda Vida | +1.1% | Nacional, com efeitos de demonstração regionais | Médio prazo (2-4 anos) |

| Programas de Eletrificação Militar | +0.7% | Aplicações de defesa nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Gigafábricas Apoiadas por Montadoras

Entre 2025 e 2028, empresas coreanas estão executando um aumento sincronizado de capacidade superior a 200 GWh, financiado por emissões de direitos, empréstimos multilaterais e joint ventures. A SK On concluiu sua primeira linha piloto de estado sólido em setembro de 2025, conferindo à empresa uma vantagem de desenvolvimento em químicas pós-lítio [1]"Conclusão da Linha Piloto de Estado Sólido," SK On, skon.com . A Samsung SDI captou um valor expressivo em março de 2025 para financiar módulos de alto teor de níquel e LFP. O projeto LFP da LG Energy Solution em Michigan e um acordo de fornecimento com a Tesla vinculam fluxos de caixa futuros aos incentivos da política dos EUA [2]"Divulgação do Investimento LFP em Michigan," LG Energy Solution, lges.com . A joint venture Blue Oval SK obteve um valor expressivo em financiamento do Departamento de Energia, confirmando a importância estratégica do conhecimento coreano para a eletrificação norte-americana. Esses anúncios comprimem os prazos de retorno e posicionam o mercado de baterias para veículos elétricos da Coreia do Sul como o polo de design que sustenta uma plataforma de manufatura distribuída.

Intensificação dos Mandatos Governamentais de Adoção de Veículos Elétricos

O calendário revisado de subsídios da Coreia elimina muitos modelos importados da elegibilidade aos incentivos, direcionando as compras domiciliares para as plataformas da Hyundai e Kia, que abastecem exclusivamente com células nacionais [3]"Plano Tributário de Indústrias Estratégicas 2025," Ministério da Economia e Finanças, moef.go.kr . O programa também abrange frotas comerciais leves e veículos militares, aprofundando ainda mais a demanda cativa para o mercado de baterias para veículos elétricos da Coreia do Sul. Uma alocação orçamentária de 2025 de até KRW 200 bilhões estende créditos fiscais preferenciais a plantas de baterias classificadas como "indústrias estratégicas avançadas", reduzindo os custos de capital efetivos em até três quintos [4]"Diretrizes de Subsídios para Baterias Avançadas," Ministério do Comércio, Indústria e Energia, motie.go.kr. Estados parceiros do Sudeste Asiático espelham essas regras por meio de memorandos bilaterais, criando demanda de exportação para conjuntos de baterias fabricados na Coreia. O sistema de cobrança de resíduos baseado em volume e as leis de responsabilidade estendida do produtor da Coreia, em vigor desde 2003, fornecem a espinha dorsal regulatória para a recuperação de materiais em circuito fechado, reforçando a retenção de valor doméstico.

Crescimento Acelerado das Exportações Domésticas de Veículos Elétricos

O Hyundai Motor Group embarcou um recorde de quase trezentos mil carros elétricos a bateria em 2024, um aumento de um quinto em relação ao ano anterior, que se traduz diretamente em maior absorção de células pelos fornecedores locais. O investimento planejado na fábrica de montagem na Geórgia representa um modelo para o abastecimento de baterias no local, reduzindo custos de frete e estoque. Ainda assim, a Federação das Indústrias Coreanas estima que os créditos fiscais restritivos dos EUA poderiam reduzir as vendas externas em um montante considerável anualmente, expondo o mercado de baterias para veículos elétricos da Coreia do Sul a oscilações regulatórias. As instalações globais cresceram exponencialmente no primeiro trimestre de 2025, e as marcas coreanas mantiveram um quinto da participação apesar da maior penetração chinesa, demonstrando que o crescimento de volume pode coexistir com índices de participação em declínio.

Conversões Crescentes de Linhas de ESS para Veículos Elétricos

A maturação da demanda por armazenamento estacionário levou a LG Energy Solution, Samsung SDI e SK On a reconverter a capacidade de ESS ociosa para células automotivas, elevando a utilização combinada de fábricas acima de quatro quintos em 2025. A conversão aproveita os ativos existentes de sala seca, calandragem e formação, reduzindo a intensidade de capital em um quarto em comparação com construções em campo aberto. A convergência das especificações de desempenho de ESS e veículos elétricos em torno de vida útil de ciclos e tolerância térmica simplifica a transferência de design, enquanto o agendamento flexível permite que as empresas alternem entre mercados caso algum segmento enfraqueça. A estratégia amplia as opções de produção para o mercado de baterias para veículos elétricos da Coreia do Sul e atua como uma proteção contra choques nos preços das commodities que afetam a economia de implantação de forma diferente entre os casos de uso.

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Níquel + Lítio | -2.4% | Cadeias de fornecimento globais, impacto concentrado nos refinadores coreanos | Curto prazo (≤ 2 anos) |

| Gargalos de Capacidade da Rede Elétrica | -1.8% | Restrições de infraestrutura nacional | Médio prazo (2-4 anos) |

| Maior Escrutínio ESG | -1.1% | Operações globais, transparência da cadeia de fornecimento | Longo prazo (≥ 4 anos) |

| Escassez Doméstica de Mão de Obra Qualificada | -0.9% | Base manufatureira nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

Devido à sua composição de cátodo de alto teor de níquel, os fabricantes coreanos têm exposição adicional às oscilações do níquel. A diversificação da POSCO Future M para grafita de origem não chinesa ressalta a urgência da cobertura de matérias-primas. A revelação da LG Chem em março de 2025 de cátodos LFP sem precursor busca reduzir a dependência de insumos voláteis. Enquanto isso, as tarifas de eletricidade doméstica subiram três quintos entre 2022 e 2024, amplificando os riscos de repasse de custos de insumos no mercado de baterias para veículos elétricos da Coreia do Sul.

Gargalos de Capacidade da Rede Elétrica em Novas Plantas de Células

Plantas em escala de gigawatt requerem até 900 GWh de energia constante anualmente, mas as subestações locais frequentemente atingem os limites de capacidade durante o comissionamento. Os compromissos governamentais de expandir as conexões de alta tensão ficam aquém da implementação, forçando os fabricantes a escalonar as acelerações ou adicionar geração no local, o que aumenta o capex. A SK Nexilis citou preços de energia menos da metade dos níveis coreanos ao justificar a expansão na Malásia, refletindo como os limites da rede doméstica reduzem a competitividade em custos. Os parques industriais concentrados intensificam as cargas de pico, perturbando a estabilidade dos processos de calcinação de cátodo e formação de células. Esses gargalos atrasam a produção, restringem o mercado de baterias para veículos elétricos da Coreia do Sul e obrigam as empresas a diversificar as construções para o exterior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: O Íon de Lítio Sustenta a Dominância Enquanto o LFP Ganha Terreno

A tecnologia de íon de lítio respondeu por 87,10% do mercado de baterias para veículos elétricos da Coreia do Sul em 2025, e o segmento está previsto para crescer a um CAGR de 18,08% até 2031, à medida que melhorias incrementais em ânodos de alto teor de níquel e ricos em silício elevam ainda mais os benchmarks de desempenho. Essa química continua a se beneficiar de redes de fornecimento consolidadas e automação avançada, permitindo vantagens de escala que as alternativas menores dificilmente conseguem igualar. Iniciativas de pesquisa como os cátodos sem precursor da LG Chem reduzem o consumo de energia em 20% nas etapas de revestimento, promovendo paridade de custos com químicas de nível básico. Por outro lado, chumbo-ácido e hidreto metálico de níquel permanecem restritos a nichos auxiliares e híbridos, perdendo relevância à medida que os custos do íon de lítio diminuem.

As adições de capacidade LFP marcam uma cobertura estratégica contra a volatilidade do níquel e os pontos de preço de veículos elétricos de mercado de massa emergentes para os players coreanos. Os esforços de P&D de próxima geração na POSTECH exploram sistemas sem fluoreto para satisfazer as restrições iminentes de RoHS e melhorar a mobilidade iônica. Esse portfólio de químicas em expansão permite que o mercado de baterias para veículos elétricos da Coreia do Sul atenda carros de segmento econômico sem sacrificar a liderança premium em segmentos de alta densidade energética.

Por Tipo de Veículo: VEBs Ancoram a Receita enquanto os VEHPs Aceleram

Os veículos elétricos a bateria detinham 72,65% do mercado de baterias para veículos elétricos da Coreia do Sul em 2025, aproveitando maior capacidade de autonomia e a expansão das redes de carregamento rápido para converter os adeptos da combustão interna. O protótipo de pacote LFP de 300 Wh/kg da Hyundai reduz 7 minutos em dois quintos do tempo de carregamento, elevando a aceitação do consumidor e fortalecendo a demanda local. Embora menores em volume, os híbridos plug-in estão previstos para registrar um CAGR de 18,22% até 2031, à medida que as montadoras os utilizam para cumprir os requisitos de médias de frota mais rigorosos em regiões de exportação sensíveis ao custo.

Os veículos elétricos híbridos ainda preenchem uma lacuna de praticidade em mercados com infraestrutura de carregamento escassa, fornecendo aos fornecedores coreanos pedidos de base constantes que suavizam a utilização das fábricas. O acordo de bateria para plataforma de robôs da Samsung SDI ilustra como os segmentos não relacionados a passageiros diversificam os fluxos de receita, reforçando o mercado de baterias para veículos elétricos da Coreia do Sul contra oscilações cíclicas nas vendas de veículos particulares.

Por Formato de Célula: A Supremacia da Célula em Bolsa Enfrenta a Expansão Cilíndrica

As células em bolsa capturaram 50,68% do tamanho do mercado de baterias para veículos elétricos da Coreia do Sul em 2025, beneficiando-se da flexibilidade de design que permite às montadoras maximizar o volume da cabine e gerenciar cargas térmicas de forma eficiente. No entanto, as células cilíndricas estão projetadas para expandir a um CAGR de 18,31% até 2031, à medida que os avanços na automação reduzem os custos por unidade e o padrão 4680 da Tesla ganha ampla aceitação pelos fabricantes de equipamentos originais. A nova linha de série 46 da LG Energy Solution combina as vantagens estruturais dos formatos prismáticos com o perfil de custo do cilíndrico, garantindo que os fabricantes coreanos mantenham presença em todas as arquiteturas.

Os formatos prismáticos retêm demanda especializada em veículos comerciais que valorizam a rigidez mecânica. A diversificação contínua de formatos de célula sustenta a competitividade do mercado de baterias para veículos elétricos da Coreia do Sul ao corresponder às variadas filosofias de pacote dos fabricantes de equipamentos originais sem comprometer as economias de escala da cadeia de fornecimento.

Por Componente de Bateria: Os Materiais de Cátodo Impulsionam a Criação de Valor

O material ativo de cátodo detinha 36,25% do mercado de baterias para veículos elétricos da Coreia do Sul em 2025, reforçando seu papel como principal alavanca de custo e desempenho na economia das células. Os especialistas coreanos EcoPro BM e L&F perseguem variações de NCM de alto teor de níquel e ricas em manganês para elevar a densidade energética acima de 750 Wh/L. Enquanto isso, os separadores lideram o crescimento com um CAGR de 18,28%, à medida que filmes revestidos com cerâmica ampliam os limites de segurança a limiares operacionais de 180 °C, permitindo arquiteturas de carregamento mais rápido.

A P&D em ânodos concentra-se em integrações de silício com estrutura de gradiente que proporcionam ganhos de energia de 10% com expansão insignificante. Os inovadores em eletrólitos buscam misturas de fluoroéter para ampliar as janelas de temperatura e alinhar-se às próximas restrições de PFAS, garantindo que o mercado de baterias para veículos elétricos da Coreia do Sul sustente oportunidades de diferenciação orientadas pela conformidade regulatória.

Análise Geográfica

As instalações domésticas continuam sendo a base do mercado de baterias para veículos elétricos da Coreia do Sul, com a demanda local sustentada por subsídios protecionistas e uma taxa de reciclagem de quatro quintos alcançada sob as regras de Responsabilidade Estendida do Produtor de longa data. As aquisições militares acrescentam uma camada estratégica, com a Samsung SDI fornecendo baterias para submarinos, estendendo a utilização além dos veículos civis. Os fluxos de caixa estáveis no mercado doméstico financiam a expansão agressiva no exterior, ao mesmo tempo em que amortecem a compressão de margens proveniente dos ventos contrários nas exportações.

A América do Norte emergiu como o nó de crescimento externo mais rápido após a Lei de Redução da Inflação dos EUA. A linha da LG Energy Solution em Michigan e o trio de plantas da Blue Oval SK comprometem um valor considerável, desbloqueando acordos de fornecimento com Ford e Tesla que elevam o conteúdo coreano nas montagens de veículos nos EUA. No entanto, os limites de elegibilidade vinculados a políticas podem reduzir as exportações de veículos coreanos, que cresceram exponencialmente anualmente, um cenário que ressalta a necessidade de maior localização.

Devido aos rígidos limites de CO₂ médio de frota e aos mandatos ESG de fundos de pensão, a Europa oferece demanda complementar, atraindo Samsung SDI e SK On para empreendimentos na Polônia e na Hungria. Contudo, a volatilidade da logística e dos preços de energia requer estratégias de cobertura, como a construção de instalações de precursores de cátodo dentro do bloco. Os mercados da ASEAN oferecem potencial de volume e alívio tarifário graças aos acordos de livre comércio existentes, permitindo que as empresas coreanas contraponham a precificação chinesa por meio do posicionamento de marca em torno de confiabilidade e segurança, ampliando assim a base de diversificação geográfica do mercado de baterias para veículos elétricos da Coreia do Sul.

Cenário Competitivo

A concentração de mercado é elevada, com LG Energy Solution, Samsung SDI e SK On controlando coletivamente a maior parte da capacidade doméstica e detendo um quinto das instalações globais no primeiro trimestre de 2025. A LG Energy Solution enfatiza alianças de inovação aberta, assinando um acordo plurianual com a Tesla e co-desenvolvendo ânodos ricos em silício com a startup Sila Nanotechnologies.

A Samsung SDI prioriza nichos automotivos premium, anunciando um protótipo de estado sólido empilhado em 10 camadas que promete 900 Wh/L até 2026. A SK On avança na integração vertical, fundindo unidades de negociação upstream para agilizar a aquisição de níquel e grafita.

O crescimento em espaços inexplorados aparece em iniciativas de economia circular. A plataforma de desmontagem robótica por IA da Thoth Inc., vencedora de quatro prêmios na CES 2025, visa reduzir os custos de mão de obra em reciclagem em dois quintos, oferecendo colaborações com as cotas de recuperação de resíduos legalmente obrigatórias da Coreia. A atualização nacional de RoHS, com vigência a partir de 2026, obriga os concorrentes estrangeiros menores a atualizar seus sistemas de conformidade, protegendo indiretamente a participação dos incumbentes no mercado de baterias para veículos elétricos da Coreia do Sul. As barreiras de propriedade intelectual se fortalecem à medida que as patentes de ligante sem fluoreto da POSTECH recebem aprovações nos EUA, limitando a imitação e sustentando margens premium.

Líderes do Setor de Baterias para Veículos Elétricos da Coreia do Sul

LG Energy Solution Ltd

Samsung SDI Co. Ltd

SK Innovation Co. Ltd

Hyundai Motor Group

POSCO Future M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A SK On inaugurou sua primeira planta piloto de bateria de estado sólido, com o objetivo de revolucionar a tecnologia de baterias com um lançamento comercial planejado para 2027. Essa iniciativa deve aumentar a densidade energética e a segurança das baterias, atendendo à crescente demanda por soluções avançadas de armazenamento de energia.

- Setembro de 2025: A L&F apresentou a 'L&F Plus' após um investimento expressivo de KRW 338,2 bilhões, estabelecendo uma instalação de cátodo LFP de 60.000 toneladas em Daegu. Essa expansão visa fortalecer a posição da L&F no mercado global de materiais de cátodo, atendendo à crescente necessidade de baterias de fosfato de ferro e lítio (LFP) em veículos elétricos e sistemas de armazenamento de energia.

- Setembro de 2025: A GEM iniciou procedimentos para uma oferta pública inicial em Hong Kong, com o objetivo de ampliar suas capacidades de reciclagem e de materiais upstream na China, na Indonésia e na Coreia do Sul. Espera-se que a oferta pública inicial forneça à GEM o capital necessário para expandir suas operações e apoiar o movimento global em direção a economias sustentáveis e circulares.

Escopo do Relatório do Mercado de Baterias para Veículos Elétricos da Coreia do Sul

Uma bateria para veículos elétricos refere-se ao dispositivo recarregável de armazenamento de energia utilizado em veículos elétricos. Ela armazena energia elétrica que alimenta o motor elétrico do veículo, permitindo que ele funcione sem a necessidade de motores de combustão. As baterias para veículos elétricos geralmente utilizam íon de lítio ou outras químicas avançadas de bateria para um desempenho eficiente e confiável.

O escopo do Mercado de Baterias para Veículos Elétricos da Coreia do Sul é segmentado por Tipo de Bateria e Tipo de Veículo. Por Tipo de Veículo, o mercado é segmentado em Veículos Elétricos a Bateria, Veículos Elétricos Híbridos e Veículos Elétricos Híbridos Plug-in. Por Tipo de Bateria, o mercado é segmentado em Baterias de Chumbo-Ácido, Bateria de Íon de Lítio e Outros Tipos de Bateria. O segmento de Outros Tipos de Bateria inclui baterias de Hidreto Metálico de Níquel, baterias de estado sólido, ultracapacitores, etc.

Para cada segmento, o dimensionamento e a previsão de mercado foram realizados com base no valor em USD.

| Íon de Lítio |

| Chumbo-Ácido |

| Hidreto Metálico de Níquel |

| Outros |

| Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos |

| Veículos Elétricos Híbridos Plug-in |

| Bolsa |

| Prismático |

| Cilíndrico |

| Material Ativo de Cátodo |

| Material Ativo de Ânodo |

| Eletrólito |

| Separador |

| Outros |

| Por Química de Bateria | Íon de Lítio |

| Chumbo-Ácido | |

| Hidreto Metálico de Níquel | |

| Outros | |

| Por Tipo de Veículo | Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos | |

| Veículos Elétricos Híbridos Plug-in | |

| Por Formato de Célula | Bolsa |

| Prismático | |

| Cilíndrico | |

| Por Componente de Bateria | Material Ativo de Cátodo |

| Material Ativo de Ânodo | |

| Eletrólito | |

| Separador | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de baterias para veículos elétricos da Coreia do Sul em 2026?

O mercado é avaliado em USD 9,87 bilhões e está previsto para crescer a um CAGR de 18,1% até 2031.

Qual química domina a produção atual?

O íon de lítio detém 87,10% de participação, impulsionado por combinações de produtos de alto teor de níquel e LFP emergentes.

Qual é o segmento de veículos de crescimento mais rápido para as baterias coreanas?

Os veículos elétricos híbridos plug-in estão projetados para crescer a um CAGR de 18,22% entre 2026 e 2031.

Por que as empresas coreanas estão convertendo linhas de ESS para produção de baterias para veículos elétricos?

Margens automotivas mais elevadas e especificações de desempenho convergentes permitem capacidade flexível que eleva a utilização geral das plantas.

Como os riscos de preço de matérias-primas estão sendo mitigados?

As empresas buscam integração vertical, asseguram fontes alternativas de grafita e níquel, e desenvolvem cátodos sem precursor para reduzir a dependência de insumos voláteis.

Página atualizada pela última vez em: