Tamanho e Participação do Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2029 |

|---|---|

| Período de Dados de Previsão | 2025 - 2029 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 4.9 Bilhões de dólares |

| Tamanho do Mercado (2029) | 6.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2029) | 7.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico é estimado em 4,9 bilhões de USD em 2025, e espera-se que alcance 6,53 bilhões de USD até 2029, crescendo a um CAGR de 7,44% durante o período de previsão (2025-2029).

O setor de pacotes de baterias para ônibus elétricos na Ásia-Pacífico está passando por um crescimento transformador impulsionado por avanços tecnológicos e dinâmicas de mercado em evolução. Os principais participantes do setor estão expandindo estrategicamente suas capacidades de fabricação para atender à crescente demanda, com empresas como a BYD liderando a transformação do mercado. Em março de 2023, a BYD anunciou a construção de uma nova planta de montagem de ônibus e fabricação de baterias na Indonésia, demonstrando o compromisso do setor com a expansão regional. O setor testemunhou uma consolidação significativa, com fabricantes estabelecidos detendo posições substanciais no mercado. Notavelmente, a BYD garantiu uma participação de mercado de 20,93% nas vendas de veículos elétricos na região APAC em 2022, destacando o cenário competitivo do mercado.

A inovação em tecnologia de baterias continua a moldar o cenário do setor, com os fabricantes focando no desenvolvimento de soluções mais eficientes e sustentáveis. As baterias prismáticas emergiram como a escolha tecnológica dominante, representando aproximadamente 87% da participação de mercado em 2022, devido à sua superior densidade de energia e custo-benefício. O setor registrou melhorias substanciais na química de baterias e na composição de materiais, com o cobalto mantendo uma participação de valor significativa de 57,27% nos materiais de bateria durante 2022, refletindo a importância contínua dos materiais tradicionais enquanto os fabricantes exploram composições alternativas.

O desenvolvimento de infraestrutura e a expansão da capacidade de fabricação estão se tornando cada vez mais cruciais para o crescimento do mercado. Países em toda a região estão anunciando planos ambiciosos para a eletrificação de ônibus, com a Tailândia anunciando planos para implantar 8.000 ônibus elétricos até 2025. Essa expansão regional é apoiada pelo estabelecimento de novas instalações de fabricação e pelo desenvolvimento de infraestrutura de suporte, criando um ecossistema robusto para o mercado de pacotes de baterias para ônibus elétricos. O setor está testemunhando uma mudança em direção à produção localizada, com mais de 90% da demanda por baterias sendo atendida por fabricantes chineses em 2022, embora outros países estejam desenvolvendo rapidamente suas capacidades de fabricação.

O mercado está experimentando uma mudança notável em direção a tecnologias de baterias sustentáveis e eficientes, com os fabricantes investindo pesadamente em pesquisa e desenvolvimento. Sistemas avançados de gerenciamento de baterias, soluções aprimoradas de gerenciamento térmico e recursos de segurança aprimorados estão se tornando ofertas padrão no mercado. O setor está testemunhando uma maior colaboração entre fabricantes de baterias e produtores de ônibus elétricos, levando a soluções mais integradas e eficientes. Essa integração é particularmente evidente no desenvolvimento de soluções de pacotes de baterias personalizadas que atendem a requisitos regionais específicos e condições operacionais, contribuindo para melhorar o desempenho geral do sistema e a confiabilidade.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

UMA VARIEDADE DE MONTADORAS ESTÁ PRESENTE NO MERCADO, IMPULSIONADA PRINCIPALMENTE PELA TOYOTA, TESLA E WULING

- O mercado de veículos elétricos na APAC está repleto de numerosos concorrentes, mas seu impulso é principalmente direcionado por cinco corporações dominantes, que coletivamente detêm mais de 50% da participação de mercado de 2022. Liderando a corrida está a BYD, garantindo notáveis 20,93% das vendas de veículos elétricos na região. Sua sólida posição financeira, aliada à sua avançada infraestrutura de pesquisa e desenvolvimento, posicionou a BYD como uma potência. Os preços competitivos da empresa, combinados com sua vasta rede de vendas e pós-vendas, atraem efetivamente novos consumidores.

- Após a BYD, o Grupo Toyota ocupa o segundo lugar, com cerca de 12,88% do mercado. Sua reputação bem estabelecida em toda a região APAC, reforçada por sua extensa estrutura de vendas e serviços, inspira confiança entre os consumidores, consolidando ainda mais sua presença. A Tesla reivindica a terceira posição, conquistando 8,27% do mercado. Reconhecida por suas ofertas de vanguarda e orientadas para a tecnologia, a Tesla desfruta de uma cadeia de suprimentos fluida entre as nações, notavelmente China e Austrália.

- A Wuling ocupa o quarto lugar, detendo aproximadamente 7,10% do mercado. Operando sob sua empresa-mãe, Liuzhou Wuling Automobile Industry Co. Ltd, a Wuling criou um nicho em países como China e Indonésia, atendendo a uma clientela diversificada com sua variada linha de veículos elétricos. Completando o top cinco está a Honda, com uma participação de mercado de 3,85%. Outros concorrentes notáveis no mercado de veículos elétricos da APAC incluem marcas como Nissan, Chery, Changan e Neta, entre outros.

EM 2022, WULING, TESLA E BYD FORAM OS MAIORES GERADORES DE DEMANDA POR PACOTES DE BATERIAS NA APAC

- O cenário de veículos elétricos, abrangendo carros, ônibus e caminhões, testemunhou um aumento notável em vários países asiáticos nos últimos anos. Embora o apetite por veículos elétricos varie entre regiões e nações, é evidente que os SUVs criaram um nicho nos principais mercados como China, Índia e Japão. Como reflexo direto da crescente preferência da Ásia por SUVs em detrimento dos sedãs tradicionais, devido à sua maior utilidade e espaço, os SUVs elétricos registraram um aumento paralelo em toda a região Ásia-Pacífico.

- Os tempos recentes destacaram uma afinidade crescente por SUVs compactos entre a população asiática. O Model Y da Tesla se destaca com seu trem de força totalmente elétrico, excelente classificação de segurança NCAP de 5 estrelas, capacidade para sete lugares, autonomia considerável e outros recursos, tornando-o uma opção muito procurada nos principais mercados da APAC, notavelmente a China. O BYD Song DM, com seus preços competitivos e dinâmica de combustível eficiente, teve boa aceitação entre os clientes em vários territórios asiáticos.

- O ano de 2022 viu o Model 3 da Tesla conquistar reconhecimento como um dos mais vendidos no domínio asiático, um testemunho de seu mecanismo puramente elétrico, aliado a uma série de funcionalidades atraentes. O dinâmico cenário de veículos elétricos da APAC também apresenta uma miríade de alternativas de SUVs e sedãs elétricos de fabricantes globais estabelecidos. O ano de 2022 antecipou vendas robustas para veículos como o Toyota Yaris Cross e o BYD Dolphin. Outros participantes, como o Toyota Corolla e o Wuling Hongguang MINIEV, também formam uma linha robusta no ecossistema de veículos elétricos da APAC.

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- AS INICIATIVAS GOVERNAMENTAIS E A ELETRIFICAÇÃO DE VEÍCULOS COMERCIAIS ESTÃO IMPULSIONANDO RAPIDAMENTE A DEMANDA E AS VENDAS DE VEÍCULOS ELÉTRICOS NA ÁSIA-PACÍFICO

- A CRESCENTE POPULARIDADE DAS BATERIAS LFP NOS PAÍSES ASIÁTICOS ESTÁ AUXILIANDO O MERCADO

- A DEMANDA POR VEÍCULOS ELÉTRICOS NA ÁSIA-PACÍFICO É IMPULSIONADA PELA QUEDA NOS PREÇOS DAS BATERIAS

- O SEGMENTO DE BATERIAS LFP LIDERA A DEMANDA POR BATERIAS DE VEÍCULOS ELÉTRICOS NA ÁSIA-PACÍFICO

- O CRESCENTE APOIO GOVERNAMENTAL AOS VEÍCULOS ELÉTRICOS NA ÁSIA-PACÍFICO CAUSOU QUEDA NOS PREÇOS

- A CRESCENTE DEMANDA POR VEÍCULOS ELÉTRICOS E OS AVANÇOS NA TECNOLOGIA DE BATERIAS IMPULSIONAM O CRESCIMENTO NA REGIÃO ÁSIA-PACÍFICO

- A DEMANDA POR VEÍCULOS ELÉTRICOS LEVA AS MONTADORAS INTERNACIONAIS A LANÇAR NOVOS PRODUTOS, EXPANDINDO O MERCADO DE PACOTES DE BATERIAS PARA VEÍCULOS ELÉTRICOS NA ÁSIA-PACÍFICO

Análise de Segmento: Tipo de Propulsão

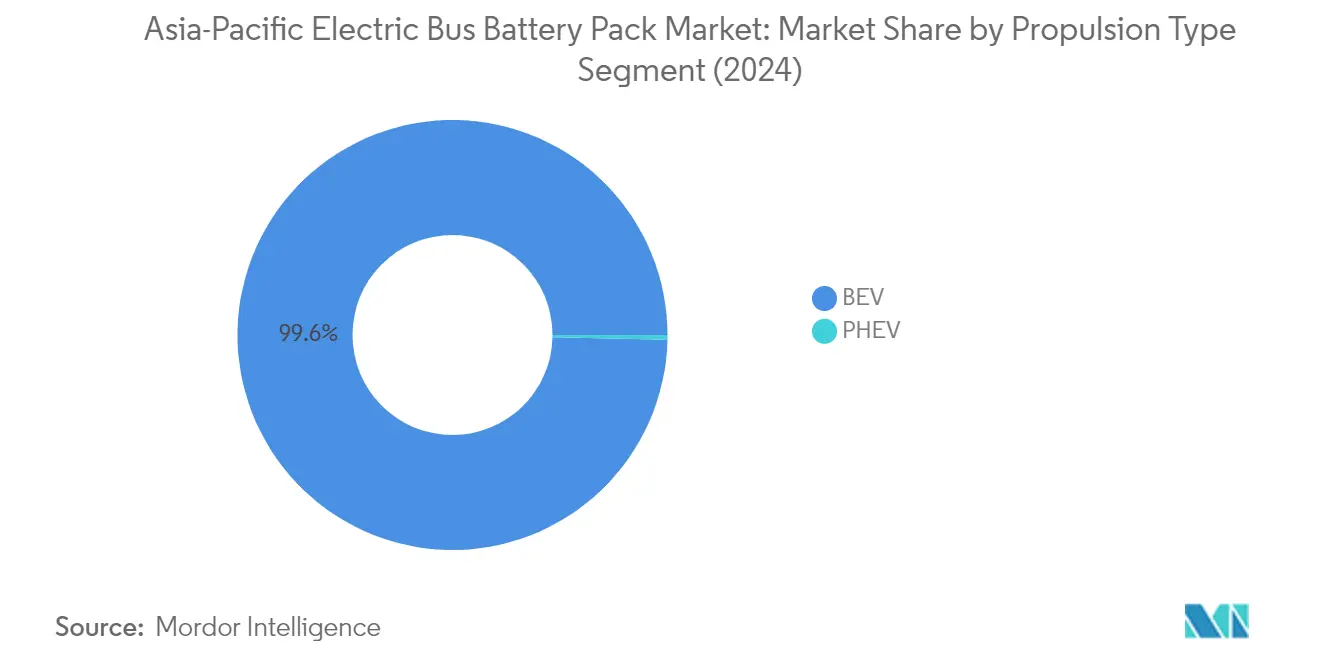

Segmento BEV no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

Os Veículos Elétricos a Bateria (BEVs) dominam o mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, comandando aproximadamente 99% da participação total de mercado em 2024. Essa dominância avassaladora pode ser atribuída a vários fatores, incluindo a superior eficiência operacional e os menores custos de manutenção associados aos BEVs em comparação com outros tipos de propulsão. O crescimento do segmento é ainda impulsionado pelo substancial apoio governamental em vários países asiáticos, particularmente na China, Índia e Japão, por meio de iniciativas como subsídios de compra e incentivos fiscais. Os principais fabricantes da região expandiram significativamente suas capacidades de produção de ônibus BEV, com empresas como BYD, Yutong e CATL liderando o desenvolvimento de tecnologia de baterias. O foco crescente no transporte público de emissão zero, aliado aos avanços na tecnologia de baterias e na infraestrutura de carregamento, tornou os BEVs a escolha preferida dos operadores de transporte público em toda a região.

Segmento PHEV no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

O segmento de Veículos Elétricos Híbridos Plug-in (PHEV) está experimentando um crescimento rápido no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, com uma taxa de crescimento projetada de aproximadamente 10% de 2024 a 2029. Esse crescimento é impulsionado pela capacidade do segmento de oferecer uma solução de transição prática para operadores que necessitam de capacidades de alcance estendido, mantendo ainda perfis de emissões mais baixos. A adoção crescente de PHEVs é apoiada pela vantagem de sua fonte de energia dupla, que ajuda a aliviar as preocupações com a ansiedade de autonomia em regiões com infraestrutura de carregamento em desenvolvimento. Várias grandes cidades asiáticas estão incorporando ônibus PHEV em suas frotas como parte de sua transição gradual para sistemas de transporte totalmente elétricos. O segmento está testemunhando avanços tecnológicos significativos em sistemas de gerenciamento de baterias e eficiência do trem de força, tornando os ônibus PHEV cada vez mais atraentes para rotas onde os veículos puramente elétricos podem enfrentar desafios operacionais.

Análise de Segmento: Química de Bateria

Segmento LFP no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

As baterias de Fosfato de Ferro e Lítio (LFP) emergiram como a química dominante no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, comandando aproximadamente 56% da participação total de mercado em 2024. Essa liderança substancial de mercado pode ser atribuída a várias vantagens-chave que as baterias LFP oferecem, incluindo recursos de segurança aprimorados, ciclo de vida mais longo e melhor estabilidade térmica em comparação com outras químicas. A dominância do segmento é particularmente pronunciada na China, onde os principais fabricantes investiram pesadamente na tecnologia LFP para ônibus elétricos. Os menores custos de produção associados às baterias LFP, combinados com sua confiabilidade comprovada em aplicações de baterias para veículos comerciais, tornaram-nas a escolha preferida dos fabricantes de ônibus elétricos em toda a região. Além disso, a ausência de cobalto nas baterias LFP ajudou a proteger os fabricantes da volatilidade de preços e das preocupações com a cadeia de suprimentos associadas às químicas à base de cobalto.

Segmento NCA no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

O segmento de baterias de Níquel Cobalto Alumínio (NCA) está experimentando um crescimento notável no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, com uma taxa de crescimento esperada de aproximadamente 8% de 2024 a 2029. Essa trajetória de crescimento é impulsionada pela crescente demanda por soluções de alta densidade de energia em ônibus elétricos, particularmente em aplicações premium e de longo alcance. A expansão do segmento é apoiada por avanços tecnológicos significativos na química NCA, levando a métricas de desempenho aprimoradas e recursos de segurança melhorados. Os principais fabricantes de baterias na Coreia do Sul e no Japão estão investindo em pesquisa e desenvolvimento para otimizar a tecnologia NCA para aplicações em ônibus elétricos, com foco no aumento da densidade de energia enquanto mantêm a estabilidade térmica. O segmento também está se beneficiando da crescente preferência por baterias NCA em regiões com condições climáticas extremas, onde suas características de desempenho superiores proporcionam vantagens para as operações de ônibus elétricos.

Segmentos Restantes em Química de Bateria

Os outros segmentos de química de bateria no mercado, incluindo NCM (Níquel Cobalto Manganês) e NMC (Níquel Manganês Cobalto), continuam a desempenhar papéis importantes no cenário de pacotes de baterias para ônibus elétricos na Ásia-Pacífico. Essas químicas oferecem vantagens únicas em termos de densidade de energia e características de desempenho, tornando-as adequadas para aplicações específicas e condições operacionais. Os segmentos NCM/NMC são particularmente fortes em mercados onde os requisitos de alto desempenho têm precedência sobre as considerações de custo. A presença de múltiplas químicas de bateria viáveis fomentou uma saudável competição e inovação no mercado, levando a melhorias contínuas na tecnologia de baterias. Essa diversidade nas opções de química de bateria permite que os fabricantes de ônibus elétricos escolham a tecnologia mais adequada com base em seus requisitos específicos, condições operacionais e considerações de custo.

Análise de Segmento: Capacidade

Segmento Acima de 80 kWh no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

O segmento Acima de 80 kWh emergiu como o segmento dominante e de crescimento mais rápido no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, comandando aproximadamente 62% da participação de mercado em 2024. A posição de liderança deste segmento é impulsionada pela crescente demanda por ônibus elétricos de longo alcance nas principais áreas metropolitanas da Ásia-Pacífico, particularmente na China e na Índia. A preferência por baterias de alta capacidade é ainda reforçada pela expansão das rotas de ônibus interurbanos e pela necessidade de horas operacionais estendidas sem paradas frequentes de carregamento. Os fabricantes de baterias estão focando no desenvolvimento de sistemas avançados de gerenciamento térmico e soluções aprimoradas de densidade de energia especificamente para esta faixa de capacidade, tornando-a mais atraente para os operadores de transporte público. O crescimento do segmento também é apoiado por iniciativas governamentais que promovem o transporte público de emissão zero e pela crescente adoção de ônibus elétricos tanto em cidades de primeiro quanto de segundo nível. Além disso, melhorias na infraestrutura de carregamento e a queda nos custos de baterias tornaram os pacotes de baterias de alta capacidade mais viáveis para autoridades de transporte e operadores privados, consolidando ainda mais a liderança de mercado deste segmento.

Segmentos Restantes em Capacidade

Os outros segmentos de capacidade no mercado incluem 40 kWh a 80 kWh, 15 kWh a 40 kWh e Menos de 15 kWh, cada um atendendo a casos de uso específicos no ecossistema de ônibus elétricos. O segmento de 40 kWh a 80 kWh atende principalmente a ônibus urbanos e rotas mais curtas onde oportunidades frequentes de carregamento estão disponíveis. O segmento de 15 kWh a 40 kWh serve aplicações especializadas, como serviços de transporte e transporte em campi, onde as rotas são predeterminadas e a infraestrutura de carregamento é facilmente acessível. O segmento Menos de 15 kWh, embora menor, preenche um nicho no mercado para soluções de trânsito de curta distância e projetos-piloto em cidades menores. Esses segmentos complementam coletivamente o mercado, fornecendo opções variadas para diferentes requisitos operacionais, comprimentos de rota e disponibilidade de infraestrutura de carregamento. A diversidade nas opções de capacidade permite que os operadores de transporte otimizem sua frota com base em requisitos específicos de rota, custos operacionais e restrições de infraestrutura, contribuindo para o crescimento geral do mercado de ônibus elétricos na região.

Análise de Segmento: Método

Segmento Laser no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

O segmento laser emergiu como a força dominante no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, comandando aproximadamente 97% da participação de mercado em 2024. Este método ganhou tração significativa devido à sua superior precisão e consistência na fabricação de pacotes de baterias. A tecnologia laser oferece inúmeras vantagens, incluindo conexões de alta qualidade, compatibilidade com superfícies irregulares e vida útil operacional estendida, tornando-a particularmente adequada para aplicações de baterias de alta corrente. O segmento também está experimentando um crescimento robusto, com projeção de expansão de cerca de 8% durante 2024-2029, impulsionado pela crescente adoção de técnicas avançadas de fabricação na produção de baterias. A crescente ênfase no desempenho aprimorado, segurança e durabilidade dos pacotes de baterias acelerou ainda mais a adoção de métodos a laser. Os fabricantes estão investindo cada vez mais em tecnologia laser devido à sua capacidade de fornecer qualidade consistente e capacidades de corte precisas, que são cruciais para manter altos padrões na produção de pacotes de baterias. O avanço na tecnologia laser, aliado a técnicas inovadoras para montagem de baterias, continua a fortalecer sua posição como o método preferido no mercado.

Segmento de Fio no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

O método de ligação por fio representa uma abordagem tradicional no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, oferecendo uma solução econômica para a fabricação de pacotes de baterias. Este método continua a servir aplicações específicas onde técnicas de conexão convencionais são preferidas, particularmente em aplicações de baixa a média potência. A ligação por fio oferece vantagens como processos de fabricação estabelecidos, menores custos de investimento inicial e confiabilidade comprovada em certas configurações de pacotes de baterias. A flexibilidade do método em termos de seleção de materiais e parâmetros de ligação o torna adequado para vários projetos de pacotes de baterias. No entanto, o segmento enfrenta desafios das tecnologias em avanço e das crescentes demandas por pacotes de baterias de maior desempenho. Os fabricantes que utilizam ligação por fio estão focando em melhorar seus processos para aprimorar a qualidade e a confiabilidade das conexões. O método mantém sua relevância em nichos específicos do mercado onde as técnicas tradicionais de ligação se alinham com os requisitos do produto e as considerações de custo.

Análise de Segmento: Componente

Segmento de Cátodo no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

O segmento de cátodo emergiu como o maior e de crescimento mais rápido componente no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, comandando aproximadamente 69% da participação total de mercado em 2024. Essa dominância pode ser atribuída ao fato de os cátodos serem o componente mais crucial dos pacotes de baterias, representando cerca de 52% do custo total da bateria e desempenhando um papel vital na determinação do desempenho, autonomia e segurança térmica da bateria. A posição de liderança do segmento é ainda fortalecida pelos crescentes investimentos no desenvolvimento de materiais catódicos e nas capacidades de fabricação nos principais mercados asiáticos, particularmente na China, Japão e Coreia do Sul. A crescente ênfase em materiais catódicos de alto desempenho, como composições ricas em níquel e tecnologias avançadas de revestimento, contribuiu para maior eficiência e longevidade das baterias. Além disso, espera-se que o segmento mantenha sua trajetória de crescimento, impulsionado por avanços tecnológicos na química catódica, foco crescente em métodos sustentáveis de produção de cátodos e a crescente demanda por baterias de alta densidade de energia em ônibus elétricos.

Segmentos Restantes na Segmentação de Componentes

Os outros componentes significativos de ônibus elétricos no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico incluem ânodos, eletrólitos e separadores, cada um desempenhando papéis cruciais no desempenho e na funcionalidade da bateria. Os ânodos, tipicamente feitos de materiais como grafite e silício, contribuem significativamente para a capacidade da bateria e a velocidade de carregamento. O componente eletrólito, que facilita o movimento de íons entre os eletrodos, é essencial para a eficiência e segurança da bateria, representando aproximadamente 4% do custo total da bateria. Os separadores, embora representem uma parcela menor do custo da bateria, em torno de 7%, são críticos para a segurança e o desempenho da bateria, impedindo o contato direto entre os eletrodos positivo e negativo enquanto permitem o fluxo de íons. Esses componentes estão testemunhando melhorias tecnológicas contínuas, com os fabricantes focando no desenvolvimento de materiais avançados e processos de fabricação para aprimorar o desempenho geral da bateria, segurança e custo-benefício em aplicações de ônibus elétricos.

Análise de Segmento: Tipo de Material

Segmento de Grafite Natural no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

A grafite natural emergiu como o segmento de material dominante no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, impulsionada por seu papel essencial na produção de ânodos e suas propriedades eletroquímicas superiores. A alta condutividade, estabilidade e custo-benefício do material o tornaram particularmente atraente para os fabricantes de baterias para ônibus elétricos. A proeminência da grafite natural é ainda reforçada por seu uso extensivo em várias químicas de bateria, incluindo baterias LFP e NMC, que são amplamente adotadas no setor de ônibus elétricos da região. As capacidades de fornecimento sustentável do material e as cadeias de suprimentos estabelecidas, particularmente na China, contribuíram para sua liderança de mercado. Além disso, os avanços tecnológicos no processamento e purificação da grafite aprimoraram suas características de desempenho, tornando-a cada vez mais valiosa para aplicações de baterias de alta capacidade em ônibus elétricos.

Segmento de Níquel no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

O segmento de níquel está experimentando um crescimento notável no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, impulsionado pela crescente demanda por baterias de alta densidade de energia. A expansão do segmento é apoiada por avanços tecnológicos em materiais catódicos ricos em níquel, que oferecem desempenho aprimorado e maiores capacidades de alcance para ônibus elétricos. Os fabricantes estão incorporando cada vez mais maior teor de níquel em suas formulações de bateria para alcançar melhor densidade de energia e desempenho geral da bateria. O crescimento é ainda acelerado pelo desenvolvimento de químicas de bateria avançadas à base de níquel que oferecem estabilidade térmica aprimorada e ciclo de vida mais longo. Os investimentos estratégicos nas capacidades de processamento de níquel e o estabelecimento de cadeias de suprimentos regionais também estão contribuindo para a rápida expansão do segmento no mercado da Ásia-Pacífico.

Segmentos Restantes em Tipo de Material

Os outros segmentos de materiais, incluindo lítio, cobalto e manganês, desempenham papéis cruciais no mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico. O lítio permanece fundamental para todas as químicas de bateria, servindo como o principal portador de carga nas baterias de íons de lítio. O cobalto, apesar dos esforços para reduzir seu uso, continua a ser importante para fornecer estabilidade estrutural e aprimorar o desempenho da bateria. O manganês oferece um equilíbrio entre custo e desempenho, tornando-o valioso para várias formulações de bateria. Esses materiais se complementam em diferentes químicas de bateria, com os fabricantes frequentemente ajustando suas proporções para otimizar desempenho, custo e fatores de sustentabilidade. A pesquisa e o desenvolvimento contínuos nesses materiais continuam a impulsionar inovações na tecnologia de baterias, enquanto os esforços para garantir cadeias de suprimentos sustentáveis para esses materiais permanecem uma prioridade para os fabricantes na região.

Análise de Segmento Geográfico do Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico na China

A China continua a dominar o mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico, comandando aproximadamente 92% do volume total de mercado em 2024. A supremacia do país neste setor é construída sobre sua robusta infraestrutura de fabricação, rede abrangente de cadeia de suprimentos e forte apoio governamental para a adoção de ônibus elétricos. Os fabricantes chineses se estabeleceram como líderes globais em tecnologia de baterias para ônibus elétricos, introduzindo consistentemente inovações em química de baterias e sistemas de gerenciamento. O foco do país no desenvolvimento de baterias avançadas de fosfato de ferro e lítio (LFP) fortaleceu particularmente sua posição no segmento de ônibus elétricos. Os fabricantes locais se beneficiam de economias de escala, permitindo-lhes oferecer preços competitivos enquanto mantêm altos padrões de qualidade. A presença de grandes fabricantes de baterias e seus investimentos contínuos em pesquisa e desenvolvimento continua a reforçar a posição da China como o epicentro da produção de baterias para ônibus elétricos na região.

Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico no Japão

O mercado de pacotes de baterias para ônibus elétricos no Japão está experimentando um crescimento notável, com um CAGR projetado de aproximadamente 109% de 2024 a 2029. O sucesso do país neste setor é impulsionado por sua tecnologia de baterias de ponta e forte ênfase em soluções de transporte sustentável. Os fabricantes japoneses estão particularmente focados no desenvolvimento de baterias de alta densidade de energia que oferecem desempenho e longevidade superiores. O robusto ecossistema de pesquisa e desenvolvimento do país, apoiado por colaborações entre líderes do setor e instituições acadêmicas, continua a impulsionar a inovação na tecnologia de baterias. As empresas japonesas estão investindo cada vez mais em tecnologias de baterias de próxima geração, incluindo baterias de estado sólido, posicionando-se na vanguarda do avanço tecnológico. Os rigorosos padrões de controle de qualidade do país e a ênfase em recursos de segurança ajudaram a estabelecer os fabricantes de baterias japoneses como fornecedores preferidos no mercado global. A integração de sistemas avançados de gerenciamento de baterias e tecnologias de controle térmico distingue ainda mais os pacotes de baterias japoneses no mercado.

Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico na Índia

O mercado de pacotes de baterias para ônibus elétricos na Índia está passando por uma transformação significativa à medida que o país acelera sua transição para a eletrificação de ônibus. Os planos ambiciosos do governo para a eletrificação do transporte público criaram uma demanda robusta por pacotes de baterias para ônibus elétricos. Os fabricantes locais estão expandindo rapidamente suas capacidades de produção, enquanto players internacionais estão estabelecendo instalações de fabricação para atender ao mercado em crescimento. O foco do país no desenvolvimento de um ecossistema abrangente de veículos elétricos, incluindo fabricação de baterias e infraestrutura de carregamento, está criando novas oportunidades para o crescimento do mercado. Os fabricantes indianos estão particularmente focados no desenvolvimento de pacotes de baterias que possam suportar diversas condições climáticas e ambientes operacionais desafiadores. A ênfase na localização da produção de baterias, apoiada por várias iniciativas e incentivos governamentais, está ajudando a reduzir o custo geral das baterias para ônibus elétricos. A forte base de fabricação automotiva do país e a crescente expertise técnica em tecnologia de baterias estão contribuindo para seu papel emergente como um participante significativo no mercado regional.

Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico na Coreia do Sul

A Coreia do Sul se estabeleceu como um participante-chave no mercado de pacotes de baterias para ônibus elétricos, aproveitando suas capacidades tecnológicas avançadas e forte base na indústria automotiva. Os fabricantes de baterias do país são conhecidos por seu foco em soluções de baterias de alto desempenho, particularmente no desenvolvimento de materiais catódicos avançados ricos em níquel. As empresas sul-coreanas fizeram avanços significativos na melhoria da densidade de energia das baterias e das capacidades de carregamento, tornando seus produtos cada vez mais atraentes para os fabricantes de ônibus elétricos. O forte portfólio de propriedade intelectual do país em tecnologia de baterias e o investimento contínuo em atividades de pesquisa e desenvolvimento ajudaram a manter sua vantagem competitiva. Os fabricantes sul-coreanos também estão liderando o desenvolvimento de sistemas inteligentes de gerenciamento de baterias que otimizam o desempenho e prolongam a vida útil da bateria. A ênfase do país em padrões de controle de qualidade e segurança ajudou a construir confiança entre os clientes globais, enquanto suas parcerias estratégicas com fabricantes automotivos internacionais expandiram seu alcance de mercado.

Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico em Outros Países

Outros países na região Ásia-Pacífico também estão fazendo avanços significativos no mercado de pacotes de baterias para ônibus elétricos, cada um com sua abordagem e áreas de foco únicas. Países como Indonésia, Vietnã e Singapura estão desenvolvendo sua infraestrutura de ônibus elétricos e criando oportunidades para os fabricantes de pacotes de baterias. Esses mercados são caracterizados por crescente conscientização ambiental e iniciativas governamentais para reduzir as emissões de carbono do transporte público. As Filipinas e a Malásia estão focando no desenvolvimento de suas capacidades domésticas em montagem e integração de pacotes de baterias. A Austrália e a Nova Zelândia estão emergindo como mercados importantes para tecnologias avançadas de baterias, com foco particular em soluções de transporte público sustentáveis e eficientes. Esses países estão se beneficiando da transferência de tecnologia e parcerias com players estabelecidos, ao mesmo tempo em que desenvolvem sua própria expertise em áreas específicas da tecnologia de baterias. A natureza diversa desses mercados, cada um com seus requisitos únicos e condições operacionais, está impulsionando a inovação no design e nos processos de fabricação de pacotes de baterias.

Cenário Competitivo

Principais Empresas no Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

O mercado é caracterizado por intensa inovação em tecnologia de baterias, com empresas focando no desenvolvimento de baterias avançadas de íons de lítio com maior densidade de energia, alcance estendido e recursos de segurança aprimorados. Os principais players estão investindo pesadamente em pesquisa e desenvolvimento para criar soluções de pacotes de baterias para ônibus elétricos de próxima geração, incluindo baterias de estado sólido e alternativas sem cobalto. A agilidade operacional é demonstrada por meio da integração vertical dos processos de produção, desde a fabricação de células até a montagem completa do pacote de baterias. As parcerias estratégicas com fabricantes automotivos e empresas locais tornaram-se cada vez mais comuns para estabelecer fortes presença regional. As empresas estão expandindo rapidamente suas capacidades de produção por meio de novas instalações de fabricação nos principais mercados como China, Japão e Coreia do Sul, ao mesmo tempo em que investem em infraestrutura de reciclagem de baterias para garantir sustentabilidade e eficiência de recursos.

Mercado Dominado por Especialistas Asiáticos em Baterias

O mercado de pacotes de baterias para ônibus elétricos na Ásia-Pacífico é predominantemente liderado por fabricantes especializados de baterias com sede na China, Coreia do Sul e Japão, com empresas chinesas detendo participação de mercado significativa. Esses especialistas se estabeleceram por meio de extensa expertise tecnológica e fortes relacionamentos com fabricantes locais de ônibus elétricos. O mercado apresenta alta consolidação entre os principais players, que construíram formidáveis barreiras à entrada por meio de suas capacidades avançadas de fabricação, cadeias de suprimentos estabelecidas e tecnologias proprietárias. Os players locais mantêm vantagens competitivas por meio de seu profundo entendimento dos mercados regionais e fortes relacionamentos com o governo, enquanto os conglomerados globais aproveitam sua força financeira e portfólios de produtos diversificados.

O setor testemunhou fusões e aquisições estratégicas voltadas para a integração vertical e aquisição de tecnologia. As empresas estão formando joint ventures para combinar forças complementares e expandir a presença no mercado, particularmente em mercados emergentes como Índia e Sudeste Asiático. Os principais fabricantes de baterias estão adquirindo empresas de tecnologia menores para aprimorar suas capacidades de inovação e expandir seus portfólios de propriedade intelectual. Essas atividades de consolidação estão remodelando o cenário competitivo, criando entidades mais fortes capazes de atender à crescente demanda por baterias para ônibus elétricos enquanto mantêm a liderança tecnológica.

Inovação e Localização Impulsionam o Sucesso Futuro

O sucesso neste mercado depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a competitividade de custos. Os players estabelecidos devem focar no desenvolvimento de tecnologias de baterias de próxima geração enquanto otimizam seus processos de produção para reduzir custos. Construir relacionamentos sólidos com os fabricantes de ônibus elétricos por meio de soluções personalizadas e suporte pós-venda confiável é crucial. As empresas precisam investir em instalações de fabricação locais para se beneficiar de incentivos governamentais e reduzir custos logísticos. O estabelecimento de programas robustos de reciclagem e práticas de produção sustentáveis se tornará cada vez mais importante à medida que as regulamentações ambientais se tornem mais rigorosas.

Para os concorrentes que buscam ganhar participação de mercado, focar em segmentos de mercado específicos ou regiões geográficas oferece uma estratégia de entrada viável. O desenvolvimento de soluções de baterias para veículos comerciais especializadas para aplicações ou condições climáticas específicas pode ajudar a criar vantagens competitivas. A construção de parcerias estratégicas com fabricantes emergentes de eletrificação de ônibus e governos locais pode fornecer acesso a novos mercados e clientes. As empresas também devem se preparar para possíveis mudanças regulatórias em relação aos padrões de segurança de baterias e requisitos ambientais. A capacidade de se adaptar às preferências dos clientes em evolução e aos padrões tecnológicos, mantendo qualidade e confiabilidade, será crucial para o sucesso a longo prazo neste mercado.

Líderes do Setor de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

LG Energy Solution Ltd.

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2023: A Samsung SDI está expandindo o investimento em sua planta na Hungria, que possui a maior capacidade de produção para responder à demanda crescente por baterias de médio a grande porte.

- Janeiro de 2023: A fabricante de baterias coreana Samsung SDI registrou lucro recorde em 2022, impulsionado pela sólida demanda por baterias para veículos elétricos e sistemas de armazenamento de energia.

- Novembro de 2022: A Samsung SDI assinou um acordo com a Universidade Sungkyunkwan para estabelecer um curso de tecnologias de baterias para formar especialistas em baterias.

Escopo do Relatório do Mercado de Pacotes de Baterias para Ônibus Elétricos na Ásia-Pacífico

BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. LFP, NCA, NCM, NMC, Outros são cobertos como segmentos por Química de Bateria. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrica, Pouch, Prismática são cobertos como segmentos por Forma da Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafite Natural, Níquel são cobertos como segmentos por Tipo de Material. China, Índia, Japão, Coreia do Sul, Tailândia, Restante da Ásia-Pacífico são cobertos como segmentos por País.| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Outros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Acima de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Pouch |

| Prismática |

| Laser |

| Fio |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Cobalto |

| Lítio |

| Manganês |

| Grafite Natural |

| Níquel |

| Outros Materiais |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Tailândia |

| Restante da Ásia-Pacífico |

| Tipo de Propulsão | BEV |

| PHEV | |

| Química de Bateria | LFP |

| NCA | |

| NCM | |

| NMC | |

| Outros | |

| Capacidade | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Acima de 80 kWh | |

| Menos de 15 kWh | |

| Forma da Bateria | Cilíndrica |

| Pouch | |

| Prismática | |

| Método | Laser |

| Fio | |

| Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador | |

| Tipo de Material | Cobalto |

| Lítio | |

| Manganês | |

| Grafite Natural | |

| Níquel | |

| Outros Materiais | |

| País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma da Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Pouch e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem uma variedade de ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário Tipo 3

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos comerciais com vários trens de força de veículos elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um veículo elétrico pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íons de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias de veículo elétrico, composta por várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável, protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil em Ciclos | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas operacionais ideais para o pacote de baterias de um veículo elétrico, frequentemente utilizando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregar a bateria de um veículo elétrico a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura