Tamanho e Participação do Mercado de Motores de Foguete Sólido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 8.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.32% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Foguete Sólido por Mordor Intelligence

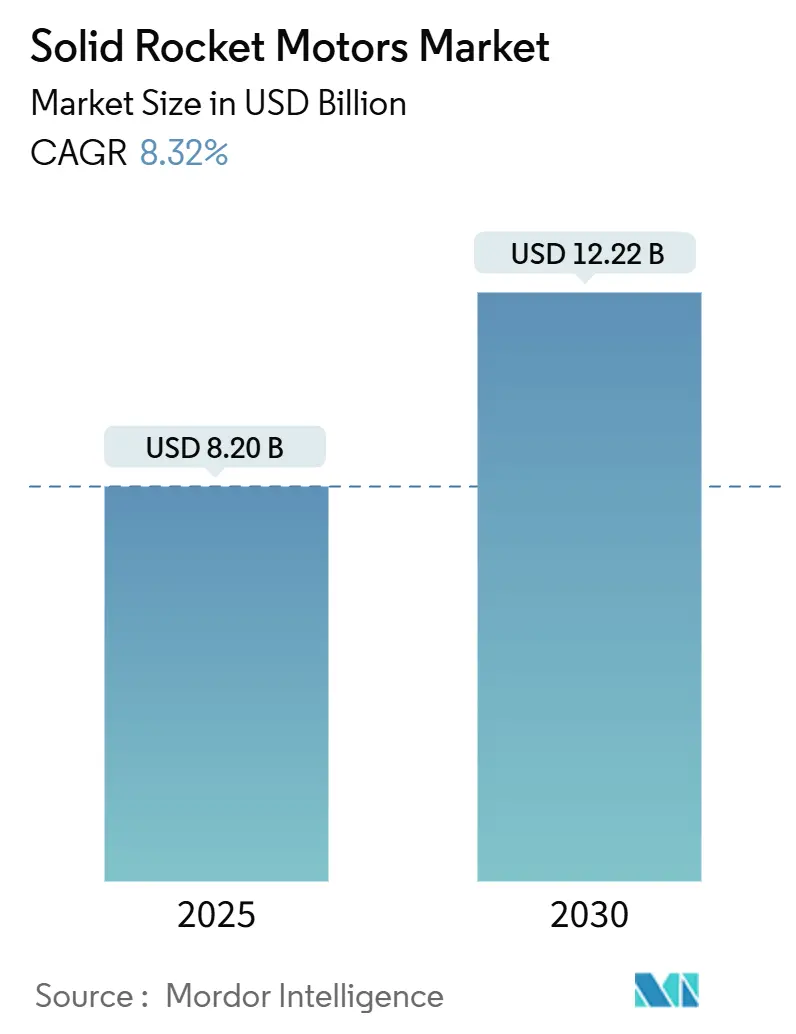

O tamanho do mercado de motores de foguete sólido é de USD 8,20 bilhões em 2025 e está projetado para atingir USD 12,22 bilhões até 2030, refletindo um CAGR de 8,32% ao longo do período de previsão. Orçamentos substanciais de modernização da defesa, a democratização do acesso comercial ao espaço e a rápida adoção da manufatura aditiva sustentam essa expansão. O aumento das aquisições de mísseis entre os aliados da OTAN e as nações do Indo-Pacífico impulsiona a demanda, enquanto o crescimento das constelações de pequenos satélites abre novas oportunidades de lançamento. A inovação em propelentes compostos e a eletrônica de ignição inteligente melhoram ainda mais o desempenho e a confiabilidade, ampliando a base endereçável para o mercado de motores de foguete sólido. Simultaneamente, empreendimentos colaborativos entre empresas estabelecidas e novos entrantes apoiados por capital de risco encurtam os ciclos de desenvolvimento e diversificam o fornecimento, atenuando as barreiras tradicionais de entrada.

Principais Conclusões do Relatório

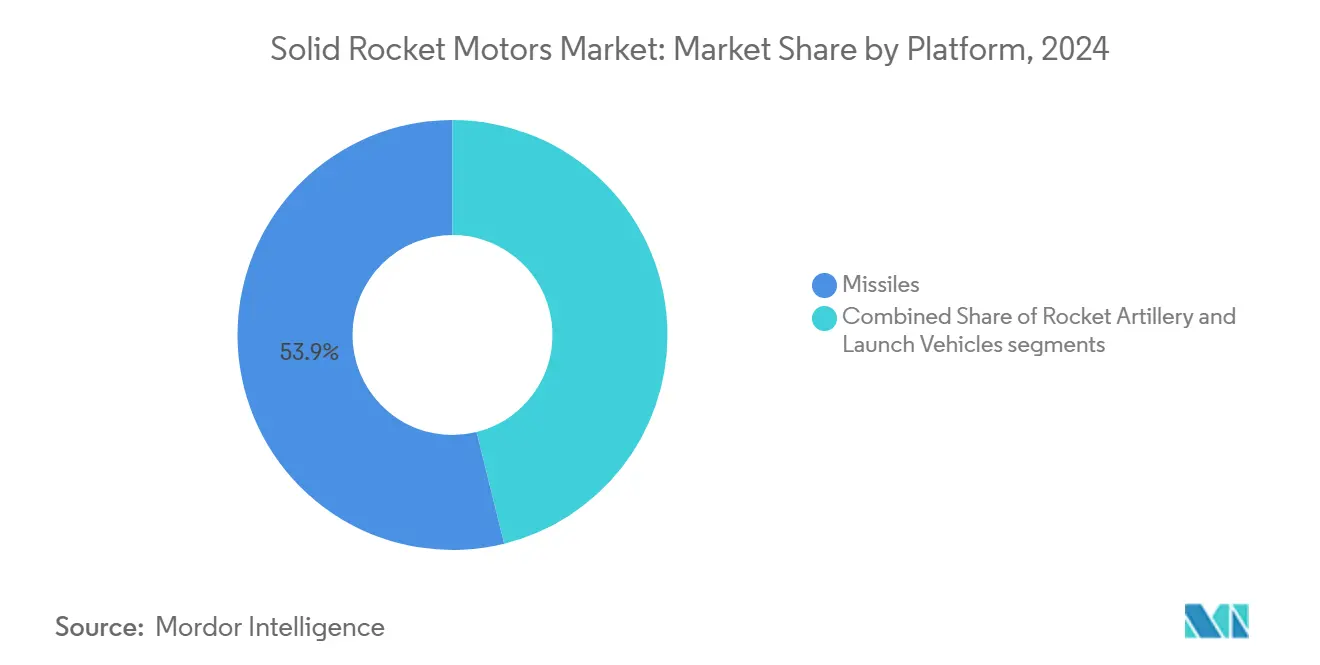

- Por plataforma, os mísseis lideraram com 53,87% de participação na receita em 2024. Os veículos de lançamento estão projetados para expandir a um CAGR de 9,43% até 2030.

- Por componente, os propelentes capturaram uma participação de 47,38% em 2024. Prevê-se que os ignições cresçam a um CAGR de 9,67% até 2030.

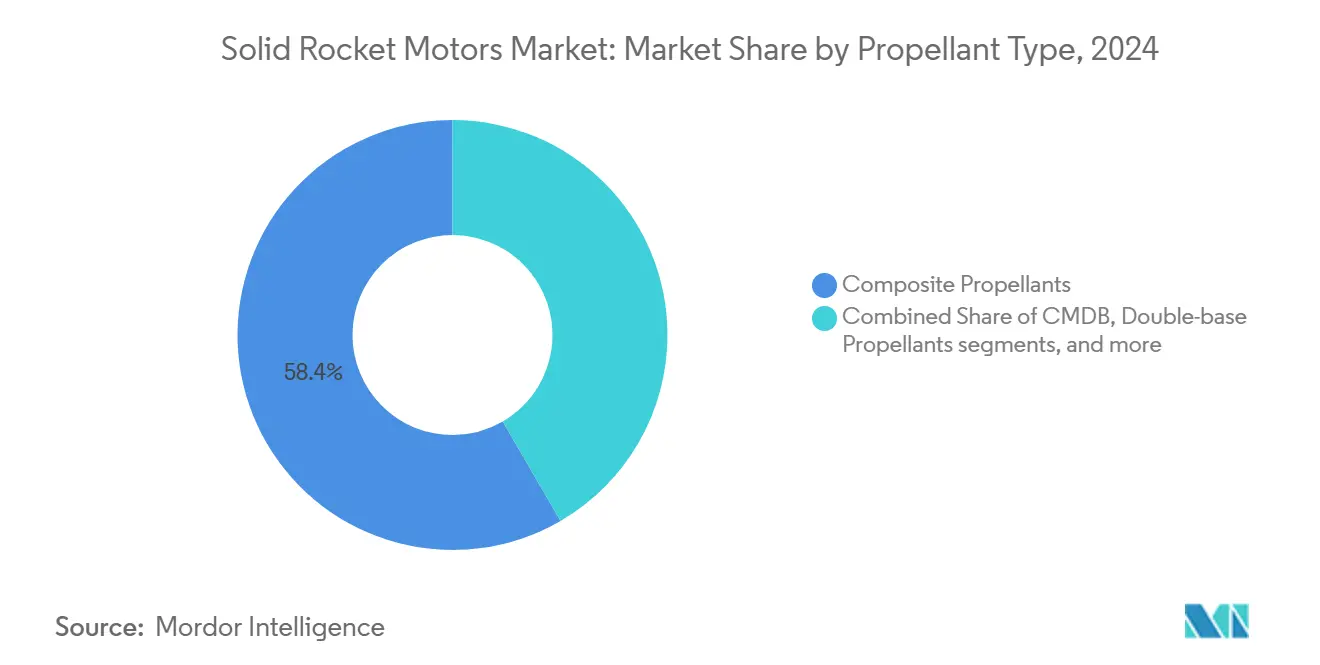

- Por tipo de propelente, as formulações compostas asseguraram uma participação de 58,38% em 2024. Os propelentes compostos modificados de base dupla estão definidos para acelerar a um CAGR de 10,94% até 2030.

- Por usuário final, as aplicações de defesa e governo detinham uma participação de 69,48% em 2024. As aplicações espaciais comerciais avançam a um CAGR de 8,23% até 2030.

- Por geografia, a América do Norte comandou uma participação de 39,59% em 2024. A Europa está posicionada para registrar um CAGR de 9,01% até 2030.

Tendências e Perspectivas do Mercado Global de Motores de Foguete Sólido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos programas estratégicos de aquisição de mísseis | +2.80% | Global; mais forte na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da demanda de lançamento comercial de pequenos satélites | +2.10% | Global; liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Ciclos de substituição de propulsores legados de ICBM e SLBM | +1.90% | América do Norte, Europa, China, Rússia | Longo prazo (≥ 4 anos) |

| Manufatura aditiva miniaturizada de propelente sólido | +1.40% | América do Norte, Europa; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Propulsão sólida de uso duplo para veículos hipersônicos de respiração de ar | +1.60% | Principais potências globais | Longo prazo (≥ 4 anos) |

| Alianças estratégicas e joint ventures | +1.20% | Global; parcerias tecnológicas inter-regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Programas Estratégicos de Aquisição de Mísseis

Os imperativos de modernização da defesa elevaram os orçamentos de mísseis a níveis recordes. O Pentágono alocou USD 14,3 bilhões para aquisição de mísseis no exercício fiscal de 2025, e os motores de foguete sólido respondem por aproximadamente um quarto desse desembolso.[1]Defense News Staff, "O Orçamento do Pentágono Aloca USD 14,3 Bilhões para Aquisição de Mísseis em 2025," Defense News, defensenews.com Os membros da OTAN estão avançando em direção ao compromisso de gastos de 2% do PIB para reabastecer os estoques táticos e estratégicos, enquanto o Japão e a Coreia do Sul estão intensificando os programas de contraataque e veículos de lançamento. Combinados com a crescente demanda por armas hipersônicas, esses fatores reforçam a visibilidade de receita de longo ciclo para o mercado de motores de foguete sólido. As cláusulas de transferência de tecnologia nos marcos do ITAR incentivam a coprodução, fomentando o crescimento da capacidade nas nações aliadas.

Crescimento da Demanda de Lançamento Comercial de Pequenos Satélites

As implantações de pequenos satélites saltaram 85% para mais de 2.400 unidades em 2024, criando novos slots de lançamento para operadores de constelações sensíveis a custos.[2]Jeff Foust, "Lançamentos de Pequenos Satélites Crescem 85% em 2024," SpaceNews, spacenews.com Os motores sólidos sustentam os estágios de impulso de veículos dedicados de pequeno porte da Rocket Lab e da Firefly Aerospace, oferecendo operações terrestres simplificadas e rápida rotatividade. As reformas de licenciamento da FAA encurtam os tempos de aprovação, acelerando a cadência de voos para novos provedores. À medida que os volumes de carga útil em rideshare aumentam, a demanda se desloca para veículos de transferência orbital propelidos a sólido que reduzem os prazos de construção de constelações. Essas tendências fortalecem o pilar comercial do mercado de motores de foguete sólido.

Ciclos de Substituição de Propulsores Legados de ICBM e SLBM

O programa Ground-Based Strategic Deterrent de USD 95 bilhões impulsiona a substituição integral dos propulsores Minuteman III e sustenta a produção em larga escala de motores sólidos até a década de 2030. Em paralelo, as renovações do M51 da França e do Trident do Reino Unido exigem motores compostos de múltiplos estágios com densidades de energia mais elevadas. A migração da China para ativos estratégicos móveis por estrada e propelidos a sólido sublinha a mudança global. Os longos ciclos de desenvolvimento e certificação consolidam a demanda por várias décadas, cimentando a importância do segmento no mercado de motores de foguete sólido.

Manufatura Aditiva Miniaturizada de Propelente Sólido

Os investimentos do Laboratório de Pesquisa da Força Aérea em geometrias de grão impressas em 3D reduzem o desperdício de propelente em 40%, ao mesmo tempo que permitem perfis de queima personalizados.[3]AFRL Public Affairs, "Impressão 3D Avança Propelentes Sólidos," Laboratório de Pesquisa da Força Aérea, afrl.af.mil A Northrop Grumman relata prazos de entrega 30–50% mais curtos após adotar ferramentas impressas e inserções de bocal, comprimindo os ciclos de produção para programas de necessidade urgente. A prototipagem rápida permite que empresas menores entrem em nichos de mísseis táticos de quantidade limitada sem construir linhas de fundição intensivas em capital, intensificando a concorrência de preços em toda a base de fornecimento. A NASA e o Departamento de Defesa dos EUA estão elaborando padrões comuns de qualificação que permitirão aos fornecedores certificar motores fabricados de forma aditiva uma vez e reutilizar pacotes de dados em múltiplas plataformas, acelerando a adoção. À medida que os bancos de dados de testes crescem, espera-se que as seguradoras ofereçam prêmios mais favoráveis para componentes impressos, reforçando o caso comercial da tecnologia.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Restrições ambientais às emissões de perclorato | −0.9% | Global; mais rigorosas na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Cadeia de fornecimento volátil de pó de alumínio | −0.7% | Global; mais aguda nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Endurecimento dos controles de exportação sobre agentes de ligação de grão de uso duplo | −0.6% | Global; principalmente regimes regulatórios dos EUA e europeus | Médio prazo (2-4 anos) |

| Mudança dos lançamentos espaciais para estágios líquidos reutilizáveis | −0.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Ambientais às Emissões de Perclorato

O limite de 15 ppb de perclorato da EPA dos EUA e o limite mais rigoroso de 6 ppb da Califórnia exigem que os fabricantes instalem sistemas de filtragem de circuito fechado que custam entre USD 2 e 5 milhões por instalação e adicionam despesas recorrentes de monitoramento. O regulamento REACH europeu classifica o perclorato de amônio como substância de muito alta preocupação, obrigando os produtores a buscar autorizações por tempo limitado ou a mudar para oxidantes alternativos, o que aumenta os gastos com P&D e os prazos de qualificação. As empresas que alcançam conformidade total ganham vantagens reputacionais em licitações de defesa, mas os custos adicionais comprimem as margens em programas de lançamento comercial sensíveis a preços. Alguns fornecedores respondem relocando operações de mistura em lote para jurisdições com regras de descarte de água menos rigorosas, embora ainda devam atender aos padrões dos mercados de exportação. Essas dinâmicas incentivam o investimento acelerado em propelentes à base de nitrato ou de ligante verde que prometem menores custos de remediação ao longo do ciclo de vida.

Cadeia de Fornecimento Volátil de Pó de Alumínio

Os preços do pó de alumínio subiram 35% em 2024 com a inflação de energia, atrasos no transporte e paralisações de fundições que restringiram a disponibilidade, inflacionando diretamente as listas de materiais de propelentes compostos. A China controla aproximadamente 60% da capacidade global, de modo que as tensões geopolíticas levam os principais contratantes ocidentais a acumular reservas estratégicas e negociar contratos de dupla fonte para reduzir a exposição a um único país. Os pós de grau aeroespacial exigem distribuições estreitas de tamanho de partícula e níveis de impureza ultrabaixos, limitando o grupo de fornecedores qualificados e prolongando os prazos de entrega para novos entrantes. Os compradores recorrem cada vez mais a cláusulas de escalonamento de preços e instrumentos de hedge para estabilizar os orçamentos ao longo de programas de mísseis plurianuais. As empresas que incorporam painéis de risco de fornecedores em tempo real e modelos de inventário de longo horizonte ganham diferenciação em licitações competitivas, destacando a resiliência da cadeia de fornecimento como argumento de venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Mísseis Lideram o Mercado

Os mísseis responderam por 53,87% da participação no mercado de motores de foguete sólido em 2024, impulsionados pelas atualizações de dissuasão estratégica nas principais economias de defesa. Os veículos de lançamento registraram o maior CAGR de 9,43% e estão prontos para ampliar a adoção à medida que as frequências de lançamento de pequenos satélites aumentam. O tamanho do mercado de motores de foguete sólido atribuído às plataformas de mísseis está projetado para crescer de forma constante até 2030, à medida que os programas hipersônicos transitam do desenvolvimento para a produção. Além dos sistemas estratégicos, os MLRS guiados e os mísseis táticos de próxima geração sustentam a demanda recorrente. A intensidade competitiva aumenta à medida que a Anduril escala sua nova linha de produção sob um contrato do Pentágono de USD 14,3 milhões. A expansão paralela do espaço civil posiciona os veículos de lançamento propelidos a sólido como uma alternativa econômica aos líquidos reutilizáveis para voos dedicados de nano-satélites, embora a vantagem de reutilização dos últimos reduza certas margens.

O impulso dos veículos de lançamento decorre da infraestrutura terrestre simplificada, da prontidão para qualquer clima e dos prazos de integração mais curtos que atraem os operadores de constelações. Provedores como a Virgin Orbit exploram arquiteturas de lançamento aéreo para maximizar a flexibilidade de cronograma, reforçando a atratividade dos motores sólidos para acesso responsivo. Ao longo do período de previsão, os estágios de transferência de uso duplo que empregam motores de impulso sólido irão entrelaçar ainda mais os fluxos de receita de defesa e comercial no mercado de motores de foguete sólido.

Por Componente: Propelentes Dominam a Cadeia de Valor

Os propelentes capturaram 47,38% da receita de componentes em 2024 e permanecem o principal motor de valor. O aumento dos custos de alumínio e perclorato de amônio amplifica seu impacto nas despesas com listas de materiais. Espera-se que a contribuição do tamanho do mercado de motores de foguete sólido proveniente dos propelentes se expanda em termos absolutos, apesar da estabilização dos preços dos insumos após 2026. Os fabricantes buscam resiliência na cadeia de fornecimento por meio de acordos de compra plurianuais e investimentos em moagem própria, estratégias que favorecem os incumbentes bem capitalizados.

Os ignições, o componente de crescimento mais rápido com um CAGR de 9,67%, refletem a demanda crescente por módulos de ignição inteligente que integram eletrônica de monitoramento de saúde. Esses sistemas mitigam o risco de falha de ignição e ampliam as janelas de prontidão para missões. O crescimento se propaga para isolamentos e revestimentos de ligação de carcaça que devem acomodar temperaturas de queima mais elevadas, ampliando o volume endereçável para fornecedores de materiais especializados. A evolução do mix de componentes eleva os limites técnicos para novos entrantes e consolida o poder de barganha entre os principais contratantes integrados no mercado de motores de foguete sólido.

Por Tipo de Propelente: Formulações Compostas Lideram a Inovação

Os propelentes compostos comandaram uma participação de 58,38% em 2024, aproveitando o alto impulso específico das misturas de alumínio e perclorato. A P&D em andamento visa oxidantes de menor toxicidade e ligantes mais ecológicos em resposta às restrições ambientais. Os propelentes compostos modificados de base dupla registrarão um CAGR de 10,94% até 2030, pois suas densidades de energia mais elevadas permitem sistemas táticos de maior alcance sem ampliar os envelopes da fuselagem. O tamanho do mercado de motores de foguete sólido alocado às formulações CMDB poderá quase dobrar até o final do período de previsão.

Os avanços na manufatura aditiva permitem ranhuras intrincadas e grãos em favo de mel que ajustam as taxas de regressão, aumentando as relações empuxo-peso. Enquanto isso, as fórmulas de base dupla mantêm papéis de nicho onde a tolerância extrema ao frio e a queima rápida são indispensáveis. Consórcios acadêmico-industriais em toda a Europa investigam oxidantes à base de nitrato para reduzir o uso de perclorato de amônio, uma tendência que pode remodelar os mapas de fornecimento ao longo da próxima década.

Por Usuário Final: Dominância da Defesa com Crescimento Comercial

As frotas de defesa e governo detinham 69,48% de participação na receita em 2024, refletindo programas de modernização plurianuais. Somente a substituição do Minuteman dos EUA assegura volumes constantes até meados da década de 2030, mantendo a maior fatia do mercado de motores de foguete sólido. Os regimes de controle de exportações isolam os incumbentes, mas levam as nações aliadas a buscar produção doméstica sob licenciamento, expandindo a presença global dos principais contratantes de confiança.

O espaço comercial, avançando a um CAGR de 8,23%, beneficia-se da redução dos prêmios de seguro vinculados à simplicidade inerente da propulsão sólida. O crescimento do segmento aproveita os projetos nacionais de banda larga e as demandas de observação da Terra. À medida que as seguradoras constroem históricos de desempenho em novos veículos de lançamento baseados em sólido, taxas favoráveis poderiam elevar ainda mais as reservas de carga útil, reforçando um modelo de crescimento de dois pilares para o mercado de motores de foguete sólido.

Análise Geográfica

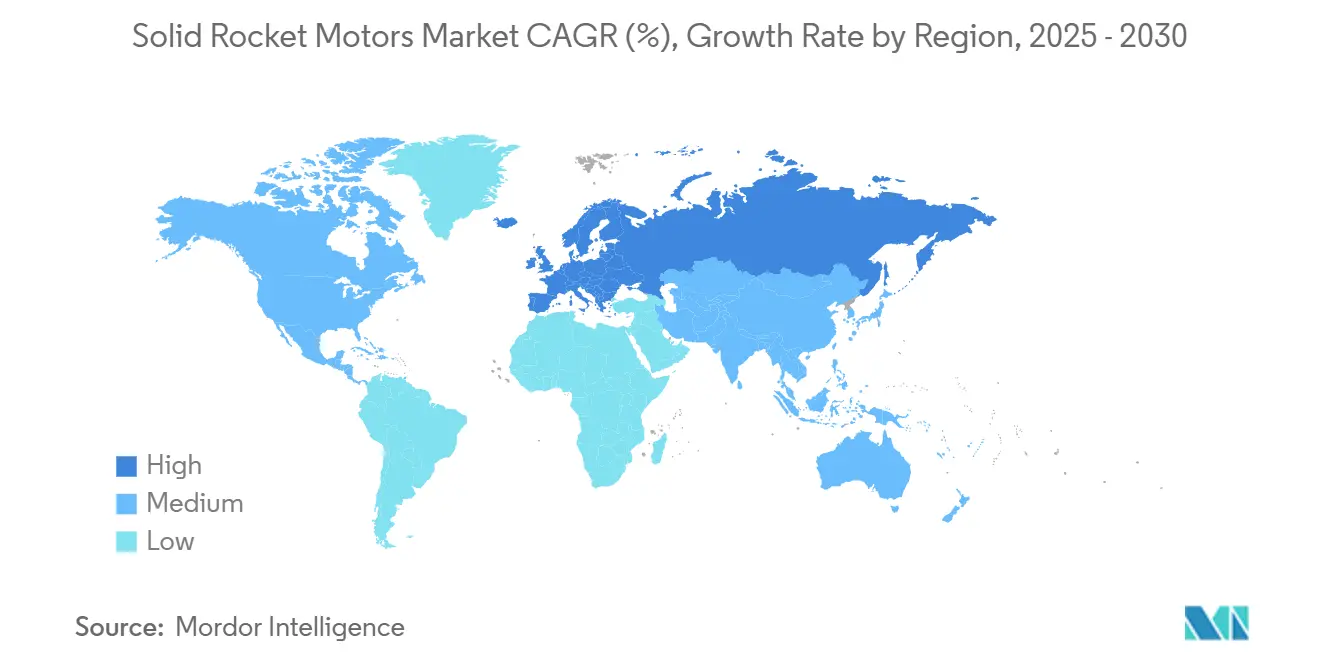

A América do Norte gerou 39,59% da receita em 2024, ancorada pelo orçamento anual do Pentágono de mais de USD 800 bilhões e pelo maior cluster de lançamento comercial do mundo. A liderança da região persiste à medida que a Northrop Grumman escala as entregas sob o Ground-Based Strategic Deterrent e a L3Harris expande as linhas de produção da Aerojet Rocketdyne. O tamanho do mercado de motores de foguete sólido vinculado aos compradores norte-americanos continua a crescer com o aumento das aquisições de mísseis táticos. O Canadá aumenta os gastos com foguetes de defesa aérea, e os centros aeroespaciais mexicanos ampliam a participação no fornecimento de sub-nível, reforçando a integração vertical regional.

À medida que a autonomia estratégica impulsiona o investimento, a Europa é o território de crescimento mais rápido com um CAGR de 9,01% até 2030. A aquisição de EUR 400 milhões (USD 469,54 milhões) da Roxel pela MBDA consolida a expertise de propulsão do continente, enquanto o contrato CAMM-ER de EUR 150 milhões (USD 175,04 milhões) da Avio demonstra a demanda por soluções de defesa aérea de longo alcance. A linha de mísseis M51 da França e o orçamento de defesa expandido da Alemanha sustentam um fluxo de pedidos consistente. Simultaneamente, os mandatos ambientais impulsionados pelo REACH fomentam a P&D em propelentes sem perclorato, potencialmente gerando propriedade intelectual exportável e criando novos nichos no mercado de motores de foguete sólido.

A Ásia-Pacífico é altamente fragmentada, mas oferece potencial de longo prazo à medida que a China escala os desenvolvimentos Gravity-1 e Long March 8A, a Índia acelera as variantes do foguete Pinaka e o Japão busca sistemas de contraataque. A entrada em serviço do veículo de lançamento indígena da Coreia do Sul em 2024 ilustra a crescente competência regional. Os ecossistemas de fornecedores amadurecem à medida que as empresas locais fazem parceria com os principais contratantes dos EUA e europeus para atender aos requisitos de compensação. O Oriente Médio e a África permanecem contribuintes modestos, mas recebem impulsos periódicos de aquisições de interceptores e iniciativas emergentes de pequenos satélites, completando a diversidade da demanda global.

Cenário Competitivo

O mercado de motores de foguete sólido apresenta concentração moderada. Northrop Grumman Corporation, L3Harris Technology, Inc. e Rafael Advanced Defense Systems Ltd. controlam programas estratégicos e propriedade intelectual proprietária de propelentes, gerando economias de escala e barreiras regulatórias. Elas aproveitam décadas de credenciais de segurança e cadeias de fornecimento verticalmente integradas. A visibilidade de receita proveniente de carteiras de pedidos de defesa sustenta um financiamento elevado de P&D que supera o dos concorrentes menores.

Disruptores como Anduril Industries e Ursa Major Technologies empregam engenharia ágil e manufatura aditiva para comprimir os ciclos de prototipagem, atraindo capital de risco e contratos rápidos. Seu foco em nichos de lançamento comercial e responsivo contorna a burocracia pesada, mas os obstáculos de qualificação retardam as incursões nas classes de dissuasão nuclear. As parcerias estratégicas florescem à medida que os incumbentes adquirem participações acionárias ou formam joint ventures para cooptar capacidades emergentes, exemplificado pelo empreendimento Prometheus Energetics Kratos–RAFAEL de USD 175 milhões.

A diferenciação tecnológica centra-se em propelentes CMDB de alta energia, revestimentos de isolamento reutilizáveis e bocais impressos com sensores embutidos. Os gêmeos digitais de ponta a ponta reduzem os disparos de teste e trazem a validação orientada por dados para os fluxos de trabalho convencionais. Embora o ITAR limite o acesso estrangeiro, a produção licenciada por aliados amplia as pegadas globais de fornecimento. A gestão ambiental em torno dos efluentes de perclorato está evoluindo para um diferencial competitivo, influenciando a adjudicação de contratos à medida que os governos incorporam a conformidade ao longo do ciclo de vida nas pontuações de aquisição.

Líderes do Setor de Motores de Foguete Sólido

Northrop Grumman Corporation

Rafael Advanced Defense Systems Ltd.

L3Harris Technology, Inc.

Nammo AS

Anduril Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Kratos e RAFAEL formaram a Prometheus Energetics, investindo USD 175 milhões na produção de motores avançados com início previsto para 2027.

- Janeiro de 2025: O Pentágono dos EUA concedeu à Anduril Industries um contrato de expansão de motor de foguete sólido de USD 14,3 milhões para aumentar a capacidade de resposta de mísseis táticos.

Escopo do Relatório Global do Mercado de Motores de Foguete Sólido

| Mísseis |

| Artilharia de Foguetes |

| Veículos de Lançamento |

| Propelentes |

| Bocais |

| Ignições |

| Carcaça do Motor |

| Outros Componentes |

| Propelentes Compostos |

| Propelentes de Base Dupla |

| Composto Modificado de Base Dupla (CMDB) |

| Outras Formulações Avançadas |

| Defesa e Governo |

| Espaço Comercial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Mísseis | ||

| Artilharia de Foguetes | |||

| Veículos de Lançamento | |||

| Por Componente | Propelentes | ||

| Bocais | |||

| Ignições | |||

| Carcaça do Motor | |||

| Outros Componentes | |||

| Por Tipo de Propelente | Propelentes Compostos | ||

| Propelentes de Base Dupla | |||

| Composto Modificado de Base Dupla (CMDB) | |||

| Outras Formulações Avançadas | |||

| Por Usuário Final | Defesa e Governo | ||

| Espaço Comercial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de motores de foguete sólido em 2030?

Prevê-se que atinja USD 12,22 bilhões até 2030 com base em um CAGR de 8,32%.

Qual segmento de plataforma está se expandindo mais rapidamente?

Os veículos de lançamento estão crescendo a um CAGR de 9,43% até 2030, impulsionados pelas necessidades de implantação de pequenos satélites.

Qual região apresenta a maior taxa de crescimento?

Espera-se que a Europa registre um CAGR de 9,01% à medida que a autonomia estratégica impulsiona os gastos com defesa.

Qual é a importância da demanda de defesa em comparação com o espaço comercial?

Os compradores de defesa e governo detêm 69,48% de participação, mas o espaço comercial avança a um CAGR de 8,23%.

Qual regulamentação ambiental mais afeta os fabricantes?

O endurecimento dos limites de emissão de perclorato, notadamente o limite de 15 ppb da EPA dos EUA e os limites estaduais mais rigorosos, adicionam custos de conformidade.

Qual tendência tecnológica está remodelando a economia de produção?

A manufatura aditiva de grãos de propelente e componentes de motor reduz o desperdício em até 40% e acelera a prototipagem.

Página atualizada pela última vez em: