Tamanho e Participação do Mercado de Foguetes e Mísseis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 67.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 87.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foguetes e Mísseis por Mordor Intelligence

O tamanho do mercado de foguetes e mísseis atingiu USD 67,76 bilhões em 2025 e está previsto para alcançar USD 87,7 bilhões até 2030, avançando a um CAGR de 5,29%. O aumento dos orçamentos de defesa, a mudança de doutrinas que favorecem fogos de precisão de longo alcance e a aceleração dos programas hipersônicos formam os principais impulsionadores de demanda do mercado de foguetes e mísseis. O aumento do atrito geopolítico no Leste Europeu, no Indo-Pacífico e no Oriente Médio obriga os governos a redirecionar recursos para ecossistemas integrados de defesa aérea e antimíssil. Os projetos de propelente líquido permanecem amplamente difundidos, mas os conceitos de scramjet e outras propulsões avançadas estão ganhando força à medida que as forças armadas buscam maior velocidade, manobrabilidade e sobrevivência. Os riscos persistentes na cadeia de fornecimento de matérias-primas e os rigorosos regimes de controle de exportações moderam o crescimento, mas também têm incentivado as nações a localizar a produção e diversificar os fornecedores.

Principais Conclusões do Relatório

- Por tipo de produto, os mísseis balísticos lideraram com 39,57% de participação na receita em 2024, enquanto os veículos planadores hipersônicos estão previstos para expandir a um CAGR de 6,98% até 2030.

- Por tipo de propulsão, os sistemas a propelente líquido responderam por 41,47% da base de 2024, mas os projetos de scramjet estão projetados para registrar o CAGR mais rápido, de 7,48%.

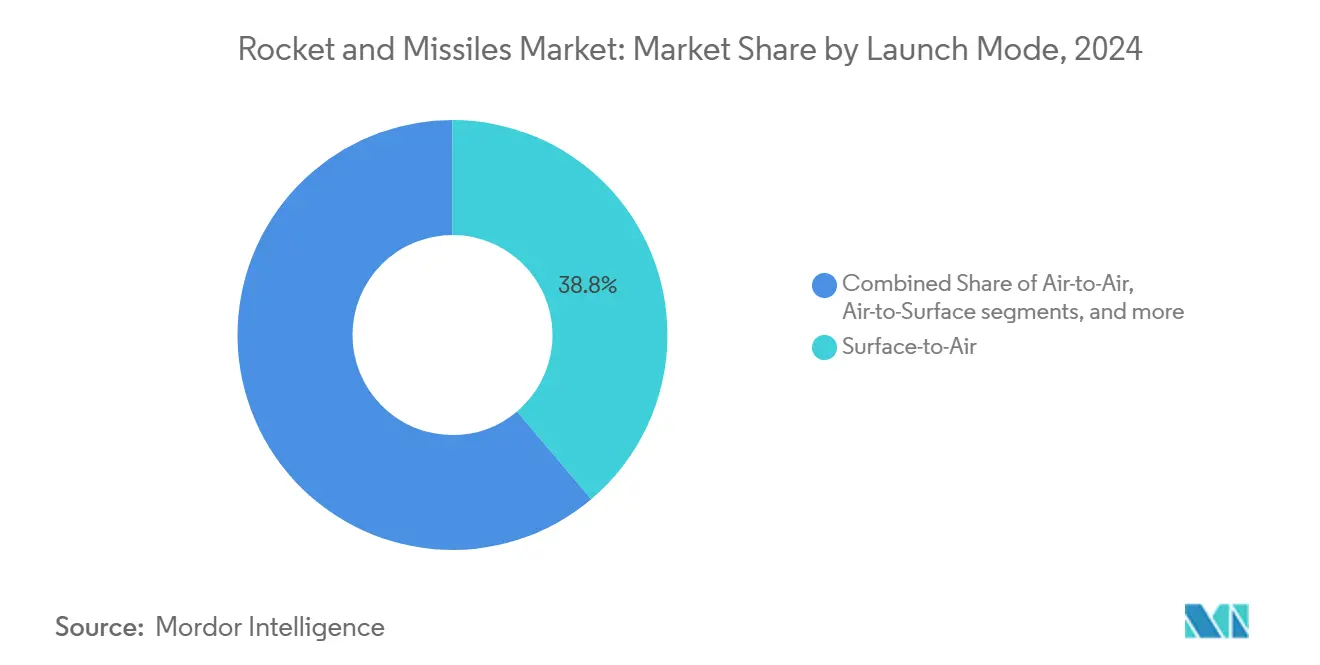

- Por modo de lançamento, as plataformas superfície a ar capturaram 38,84% dos gastos de 2024; os mísseis ar a ar apresentam a perspectiva de CAGR mais elevada, de 7,18%.

- Por mecanismo de orientação, as armas guiadas detinham uma participação de 58,49% em 2024, enquanto os foguetes não guiados estão previstos para crescer a um CAGR de 6,28%.

- Por tipo de produto, os mísseis balísticos lideraram com 39,57% de participação na receita em 2024, enquanto os veículos planadores hipersônicos estão previstos para expandir a um CAGR de 6,98% até 2030.

Tendências e Perspectivas do Mercado Global de Foguetes e Mísseis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das tensões geopolíticas e modernização da defesa | +1.80% | Leste Europeu, Indo-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Crescente demanda por munições de precisão guiada (PGMs) | +1.50% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de financiamento para P&D de mísseis hipersônicos | +1.20% | Estados Unidos, China, Rússia | Longo prazo (≥ 4 anos) |

| Demanda por plataformas de lançamento de pequenos satélites de baixo custo | +0.80% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Adoção de orientação habilitada por IA e táticas de enxame | +1.00% | Potências militares avançadas | Médio prazo (2 a 4 anos) |

| Corrida de defesa antimíssil impulsionando investimentos ofensivos | +0.90% | Regiões contestadas globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Tensões Geopolíticas e Modernização da Defesa

A crescente rivalidade interestatal está impulsionando uma aquisição centrada em capacidades, em vez de plataformas. O fundo de modernização de EUR 100 bilhões (USD 117,57 bilhões) da Alemanha exemplifica como os orçamentos europeus agora priorizam estoques de mísseis e novas linhas de munição.[1]Alisa Laufer, Howard J. Shatz e Omar Danaf, "Implicações da Guerra da Rússia na Ucrânia para as Bases Industriais de Defesa dos EUA e de seus Aliados," RAND Corporation, rand.org Propostas semelhantes de financiamento vinculado ao PIB no Brasil ilustram o alcance global dessa tendência. Os conceitos operacionais modernos observados na Ucrânia enfatizam que estoques suficientes de foguetes de precisão, e não a contagem de tanques, determinam a resistência no campo de batalha. O mercado de foguetes e mísseis obtém fluxos de financiamento previsíveis à medida que os governos incorporam metas de defesa de 3,5% do PIB. Os impactos de médio prazo se materializam por meio de contratos plurianuais que protegem os fornecedores da incerteza orçamentária anual.

Crescente Demanda por Munições de Precisão Guiada

A aquisição plurianual de mísseis antinavio e de longo alcance pelos EUA ilustra como as taxas de consumo de estoques em conflitos de alta intensidade superam o planejamento em tempo de paz.[2]Stacie Pettyjohn e Hannah Dennis, "A Produção é Dissuasão," Centro para uma Nova Segurança Americana, cnas.org O engajamento de precisão minimiza danos colaterais, um imperativo em teatros urbanizados. Em conflitos recentes, sistemas como o HIMARS e o ATACMS proporcionaram superioridade operacional, desencadeando programas paralelos de aquisição entre os aliados da OTAN e do Indo-Pacífico. Os fundos de expansão da base industrial agora têm como alvo a capacidade de espoletas, buscadores e ogivas para evitar futuros gargalos. Os efeitos de longo prazo incluem uma adoção mais ampla de famílias de mísseis convencionais que simplificam o treinamento e a sustentação.

Surgimento de Financiamento para P&D de Mísseis Hipersônicos

O contrato de USD 1 bilhão concedido pela administração norte-americana à Lockheed Martin e de USD 670 milhões à Dynetics para protótipos hipersônicos sublinha a corrida para desenvolver sistemas acima de Mach 5. Iniciativas comparáveis na China e na Rússia elevam os gastos globais, enquanto o novo programa indígena do Japão demonstra uma rápida difusão tecnológica. Os veículos planadores hipersônicos comprimem os prazos de decisão estratégica e contornam muitas das camadas atuais de defesa antimíssil, criando uma demanda paralela por soluções de detecção e interceptação. Esses projetos impulsionam mercados especializados de propulsão, proteção térmica e sensores no longo prazo.

Demanda por Plataformas de Lançamento de Pequenos Satélites de Baixo Custo

As constelações proliferadas em órbita baixa terrestre exigem lançadores responsivos capazes de realizar missões frequentes a custo marginal. Os processos industriais compartilhados com foguetes táticos reduzem os preços unitários e fornecem capacidade de aumento para clientes de defesa. As agências norte-americanas e europeias utilizam contratos de lançamento de classe venture para fomentar startups, uma estratégia que filtra inovações para programas militares. Os transbordamentos de médio prazo incluem aviônicos modulares simplificados e estruturas compostas leves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação e limitações de tratados de armas | −0.7% | Global, particularmente entre aliados que compartilham tecnologia | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de matérias-primas para propelentes | −0.5% | Regiões dependentes de materiais energéticos importados | Curto prazo (≤ 2 anos) |

| Atrasos na certificação de cibersegurança | −0.6% | Estados Unidos, Europa e nações aliadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Deslocamento orçamentário para sistemas cibernéticos e não tripulados | −0.4% | Potências militares avançadas em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação e Limitações de Tratados de Armas

As regras revisadas do ITAR dos EUA mantêm uma cobertura rigorosa das tecnologias de mísseis da Categoria IV, retardam os ciclos de desenvolvimento multinacional em até 18 meses e elevam os custos de conformidade para contratantes de médio porte.[3]Departamento de Estado dos EUA, "Regulamentos Internacionais de Tráfego de Armas: Alterações à Categoria IV," state.gov Os limites do Regime de Controle de Tecnologia de Mísseis sobre alcance e carga útil obrigam ainda determinados compradores a financiar custosos programas indígenas quando as licenças de importação são negadas. As revisões jurídicas adicionais, as aprovações de reexportação e as verificações de usuário final prolongam as negociações contratuais e podem acionar penalidades de prazo previstas em cláusulas de desempenho. Com o tempo, esse atrito regulatório fragmenta a base de fornecimento global, restringe a difusão tecnológica mesmo entre aliados próximos e reduz os ganhos projetados de CAGR para o mercado de foguetes e mísseis.

Volatilidade dos Preços de Matérias-Primas para Propelentes

Ingredientes energéticos essenciais, como o perclorato de amônio, provêm de um número reduzido de fornecedores qualificados, de modo que choques geopolíticos ou paralisações de fábricas rapidamente se propagam pelos orçamentos dos programas.[4]Departamento de Defesa dos EUA, "Relatório da Base Industrial sobre Motores de Foguete a Propelente Sólido," defense.gov A revisão da base industrial de 2024 mostrou que as matérias-primas podem representar 25% do custo total de construção de um míssil, o que significa que uma variação de preço de um dígito corrói as já estreitas margens em contratos de preço fixo. A volatilidade de curto prazo obriga os gerentes de programa a reprogramar lotes de produção ou buscar financiamento incremental, atrasando as entregas de munições táticas de baixa margem. Medidas de mitigação, como subsídios da Lei de Produção de Defesa e estoques estratégicos, são úteis. No entanto, a consolidação de fornecedores mantém o risco sistêmico elevado e pode levar os governos a subsidiar novos entrantes ou expandir as linhas de produção do setor público.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Hipersônicos Impulsionam a Inovação

Os mísseis balísticos detinham uma participação de 39,57% no mercado de foguetes e mísseis em 2024. Os veículos planadores hipersônicos, embora incipientes, estão projetados para registrar um CAGR de 6,98%, o mais elevado dentro da taxonomia de produtos. Esse impulso decorre do prêmio estratégico atribuído a opções de ataque em tempo crítico capazes de penetrar defesas em camadas. Os foguetes táticos, como o HIMARS, mantêm relevância para a saturação de área com boa relação custo-benefício, enquanto os mísseis de cruzeiro evoluem com buscadores assistidos por IA para rotas de voo rasante sobre o mar.

Os pipelines de P&D revelam uma mudança em direção a armas multifuncionais que combinam velocidade, manobrabilidade e precisão. As nações que adotam orçamentos de defesa vinculados ao PIB canalizam recursos para a dissuasão estratégica e arsenais de resposta rápida. As demonstrações do DF-27 da China e do Míssil de Ataque de Precisão do Exército dos EUA sinalizam implantações futuras mais amplas. Portanto, o mercado de foguetes e mísseis equilibra os estoques balísticos legados com a crescente demanda hipersônica.

Por Tipo de Propulsão: A Tecnologia Scramjet Lidera a Inovação

Os motores a propelente líquido responderam por 41,47% da receita de 2024, sustentando a maioria dos sistemas estratégicos no mercado de foguetes e mísseis. Os protótipos de scramjet, no entanto, estão previstos para expandir a um CAGR de 7,48% à medida que as ambições hipersônicas amadurecem. Os motores a propelente sólido mantêm a dominância tática devido à estabilidade de armazenamento e à prontidão de lançamento rápido, enquanto os híbridos oferecem flexibilidade de regulagem de empuxo, essencial para o acesso responsivo ao espaço.

A cadeia de fornecimento de propulsão enfrenta pressões duplas: atender a tolerâncias de temperatura mais elevadas para scramjets e aliviar a exposição a fornecedor único em energéticos sólidos. Iniciativas conjuntas entre governo e indústria financiam novas fundições e linhas avançadas de manufatura aditiva. O sucesso nessas áreas desbloqueia conceitos de combate de próxima geração que dependem de alcance estendido e tempo de voo reduzido.

Por Modo de Lançamento: Aplicações Ar a Ar Expandem-se Rapidamente

As baterias superfície a ar capturaram 38,84% dos gastos de 2024, refletindo a ênfase renovada na defesa da pátria e de bases avançadas. As armas ar a ar, impulsionadas por programas de caças de quinta geração, estão projetadas para crescer a um CAGR de 7,18%. Os interceptores além do alcance visual, como o AIM-260, combinam direcionamento em rede com transporte de baixa observabilidade, aumentando as probabilidades de primeiro disparo.

As doutrinas multidomínio impulsionam soluções de lançamento integradas que borram as linhas históricas de plataformas. Os sistemas de lançamento vertical naval agora implantam interceptores tradicionalmente baseados em terra, e aeronaves de asa rotativa empregam foguetes de precisão adaptados de variantes terrestres. Essa interoperabilidade amplia os volumes endereçáveis para o mercado de foguetes e mísseis.

Por Mecanismo de Orientação: Sistemas Autônomos Ganham Tração

As armas guiadas dominaram com uma participação de 58,49% em 2024, mas as munições não guiadas ainda atraem interesse para funções de supressão sensíveis ao custo e devem crescer a um CAGR de 6,28%. A navegação em ambientes de negação de GPS, os buscadores multimodais e a IA embarcada transformam os mísseis em ferramentas adaptativas para todas as condições climáticas. Ao mesmo tempo, os modernos sistemas de controle de fogo elevam a precisão dos foguetes de artilharia anteriormente não guiados.

Os enlaces de dados com proteção cibernética e as atualizações de software criptografadas ampliam a relevância do ciclo de vida em meio a ameaças de guerra eletrônica. A autonomia também promete menor carga de trabalho para os operadores e prazos de engajamento reduzidos, reforçando o posicionamento premium da orientação avançada no mercado de foguetes e mísseis.

Análise Geográfica

A América do Norte representou 40,65% dos gastos de 2024, impulsionada por programas sustentados de sistemas hipersônicos, defesa antimíssil e munições de precisão guiada financiados pelo orçamento do exercício fiscal de 2025. As compras em bloco plurianuais estabilizam as linhas de produção nos contratantes principais e em seus fornecedores de segundo nível. O investimento do Canadá na modernização do NORAD e a expansão do polo aeroespacial do México ancoram ainda mais a demanda regional.

A Ásia-Pacífico está prevista para registrar um CAGR de 5,98%, o mais rápido entre as regiões, à medida que China, Índia, Japão, Coreia do Sul e Austrália reforçam seus estoques. O P&D indígeno — exemplificado pelo Akash da Índia e pelo demonstrador de scramjet do Japão — reduz a dependência de importações e semeia bases industriais locais. As nações alinhadas aos EUA também adquirem sistemas interoperáveis para fechar lacunas de capacidade, reforçando o mercado de foguetes e mísseis em todo o Indo-Pacífico.

O aumento dos gastos da Europa segue o compromisso da OTAN de alocar pelo menos 2% do PIB para a defesa, com vários membros agora mirando 3,5%. O fundo especial de modernização da Alemanha e os projetos conjuntos de mísseis entre França e Itália ilustram abordagens cooperativas que compartilham custos de desenvolvimento e ampliam as perspectivas de exportação. Os esforços contínuos para padronizar calibres de munições e enlaces de dados prometem eficiências de longo prazo.

Cenário Competitivo

O mercado de foguetes e mísseis é moderadamente concentrado, com Lockheed Martin Corporation, RTX Corporation e Northrop Grumman Corporation assegurando a maioria dos contratos de maior valor por meio de relacionamentos consolidados e capacidades classificadas. Os contratos plurianuais para protótipos hipersônicos e interceptores de defesa antimíssil sustentam carteiras de pedidos de dois dígitos. Novos entrantes, como a Anduril, aproveitam cargas úteis definidas por software e manufatura aditiva para comprimir os ciclos de desenvolvimento, desafiando os incumbentes em nichos selecionados.

Os incumbentes respondem adotando metodologias de fio digital e estabelecendo parcerias com especialistas em nuvem e IA para reduzir as iterações de projeto. As estratégias de integração vertical — especialmente em torno da capacidade de motores a propelente sólido — buscam mitigar o risco de fornecedores após escassez recente. Fusões transfronteiriças, como os investimentos propostos na Avibras do Brasil, ilustram como os influxos de capital de entidades do Golfo e da Austrália diversificam as pegadas globais.

Novas rodadas de produção de foguetes de precisão de baixo custo atraem financiamento de capital privado que tradicionalmente evitava a defesa. Enquanto isso, os governos endurecem os pré-requisitos de habilitação de segurança, criando uma barreira que beneficia os principais contratantes estabelecidos e incentiva modelos de consórcio para inovadores menores. No geral, os gastos sustentados em P&D e a corrida para desenvolver sistemas hipersônicos e autônomos sustentam um campo competitivo dinâmico, porém concentrado.

Líderes do Setor de Foguetes e Mísseis

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: L3Harris Technologies assegurou um contrato de USD 292 milhões para continuar fabricando sistemas de propulsão para o sistema de armas Javelin. A extensão de produção de cinco anos representa o maior contrato de produção de propulsão na história do programa Javelin.

- Julho de 2025: A Marinha do Brasil e a SIATT assinaram um acordo para codesenvolver o míssil antinavio lançado pelo ar MANAER e um míssil antinavio superfície a ar complementar baseado na tecnologia MANSUP.

- Janeiro de 2025: A Avibras e a Black Storm Military Industries, com sede na Arábia Saudita, iniciaram negociações avançadas de investimento para reviver a linha de mísseis de cruzeiro tático MTC-300, mantendo a fabricação no Brasil.

Escopo do Relatório Global do Mercado de Foguetes e Mísseis

| Mísseis Estratégicos |

| Mísseis Táticos |

| Mísseis de Cruzeiro |

| Mísseis Balísticos |

| Foguetes (Artilharia) |

| Veículos Planadores Hipersônicos |

| Propelente Sólido |

| Propelente Líquido |

| Propelente Híbrido |

| Estatorreator |

| Scramjet |

| Turbojato |

| Superfície a Superfície |

| Superfície a Ar |

| Ar a Superfície |

| Ar a Ar |

| Subsuperfície a Superfície |

| Guiado |

| Não Guiado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Mísseis Estratégicos | ||

| Mísseis Táticos | |||

| Mísseis de Cruzeiro | |||

| Mísseis Balísticos | |||

| Foguetes (Artilharia) | |||

| Veículos Planadores Hipersônicos | |||

| Por Tipo de Propulsão | Propelente Sólido | ||

| Propelente Líquido | |||

| Propelente Híbrido | |||

| Estatorreator | |||

| Scramjet | |||

| Turbojato | |||

| Por Modo de Lançamento | Superfície a Superfície | ||

| Superfície a Ar | |||

| Ar a Superfície | |||

| Ar a Ar | |||

| Subsuperfície a Superfície | |||

| Por Mecanismo de Orientação | Guiado | ||

| Não Guiado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de foguetes e mísseis em 2025?

O tamanho do mercado de foguetes e mísseis atingiu USD 67,76 bilhões em 2025 e está previsto para alcançar USD 87,7 bilhões até 2030, avançando a um CAGR de 5,29%.

Qual região apresenta o crescimento mais rápido para programas de foguetes e mísseis?

A Ásia-Pacífico registra o CAGR mais rápido, de 5,98%, devido ao aumento das tensões de segurança e ao P&D indígeno.

Qual segmento apresenta o maior crescimento?

Os veículos planadores hipersônicos lideram com um CAGR de 6,98% entre 2025 e 2030.

Quem são os principais fornecedores?

Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation e empresas emergentes como a Anduril dominam os contratos adjudicados.

Qual tecnologia de propulsão está ganhando impulso?

Os motores scramjet registram o CAGR mais elevado, de 7,48%, à medida que os projetos hipersônicos avançam para a fase de prototipagem.

Como os controles de exportação influenciam a aquisição?

As regras do ITAR e do Regime de Controle de Tecnologia de Mísseis atrasam os cronogramas de entrega e incentivam o desenvolvimento doméstico, moderando ligeiramente o crescimento futuro.

Página atualizada pela última vez em: