Tamanho e Participação do Mercado de Satélites com Propulsão Elétrica

Visão Geral do Mercado

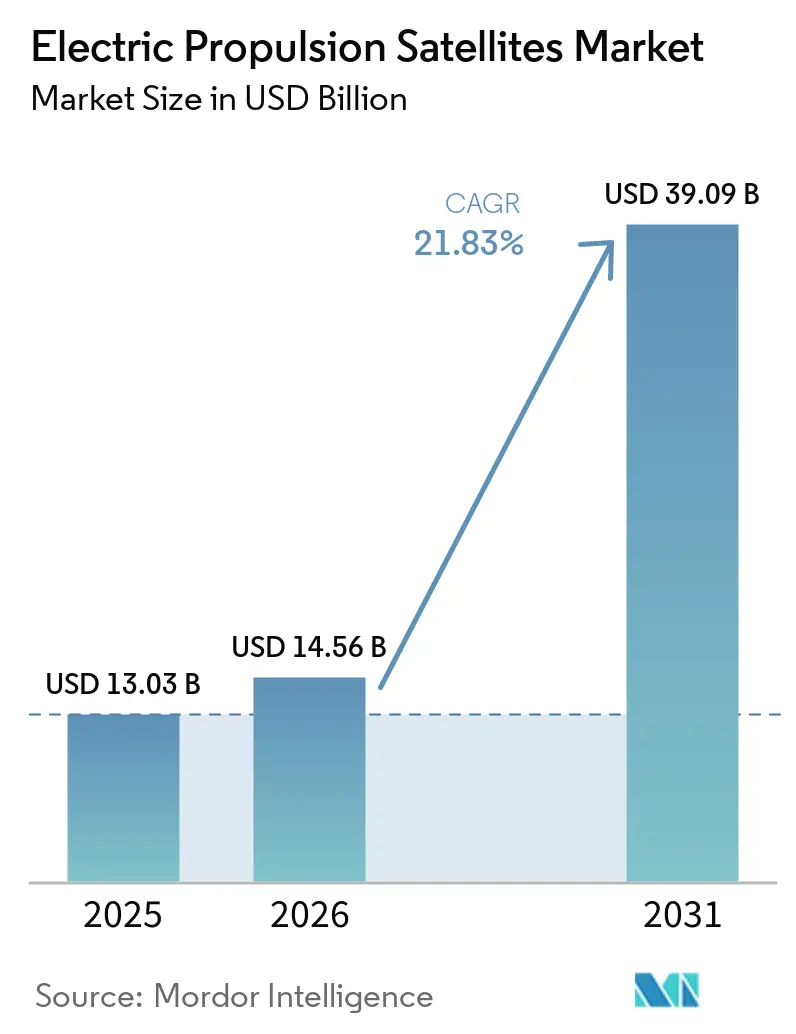

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Satélites com Propulsão Elétrica por Mordor Intelligence

O tamanho do mercado de satélites com propulsão elétrica foi avaliado em USD 13,03 bilhões em 2025 e está projetado para crescer de USD 14,56 bilhões em 2026 para USD 39,09 bilhões até 2031, a um CAGR de 21,83% durante 2026 a 2031. O mercado global de satélites com propulsão elétrica está crescendo devido aos avanços na tecnologia de propulsão e à transição de subsistemas especializados para características de design mais integradas em projetos de satélites comerciais e governamentais. Essa mudança é amplamente impulsionada pelo surgimento de grandes constelações de satélites, que exigem soluções confiáveis para elevação de órbita, manutenção de estação, manobras, prevenção de colisões e descarte ao fim da vida útil. A crescente adoção de métodos de fabricação em alto volume está deslocando a demanda do tradicional enfoque aeroespacial de baixo volume e personalizado para a produção em massa. Por exemplo, os satélites Starlink da SpaceX estão projetados para superar 10.000 unidades até 2026. Da mesma forma, o Projeto Kuiper da Amazon implantou mais de 200 satélites no início de 2026.

O mercado de satélites com propulsão elétrica se beneficia de vantagens econômicas, incluindo a redução da massa das espaçonaves, que melhora a eficiência de lançamento e reduz o custo de colocar cargas úteis utilizáveis em órbita. Além disso, as regulamentações que tratam do gerenciamento de detritos orbitais e do descarte de satélites estão impulsionando a demanda por sistemas de propulsão manobráveis capazes de realizar operações de desórbita e expandindo as oportunidades para sistemas de propulsão de baixa e média potência, ao mesmo tempo em que enfatizam a importância do histórico de voo e dos processos de qualificação bem-sucedidos entre os fornecedores.

Principais Conclusões do Relatório

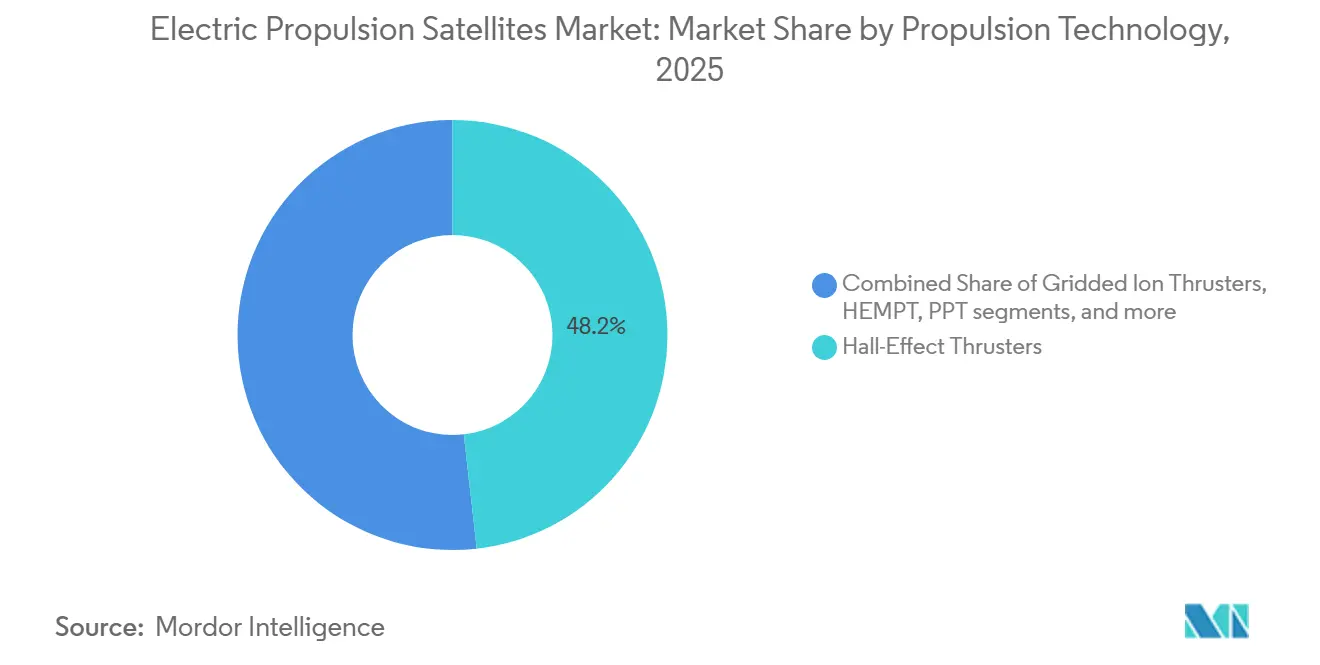

- Por tecnologia de propulsão, os propulsores de efeito Hall representaram 48,20% da receita em 2025, enquanto o HEMPT está previsto para expandir a um CAGR de 22,71% até 2031.

- Por massa do satélite, os satélites médios (pesando de 500 kg a menos de 2.000 kg) representaram 52,45% da receita em 2025, enquanto os satélites pequenos (abaixo de 500 kg) estão projetados para crescer a um CAGR de 22,83% até 2031.

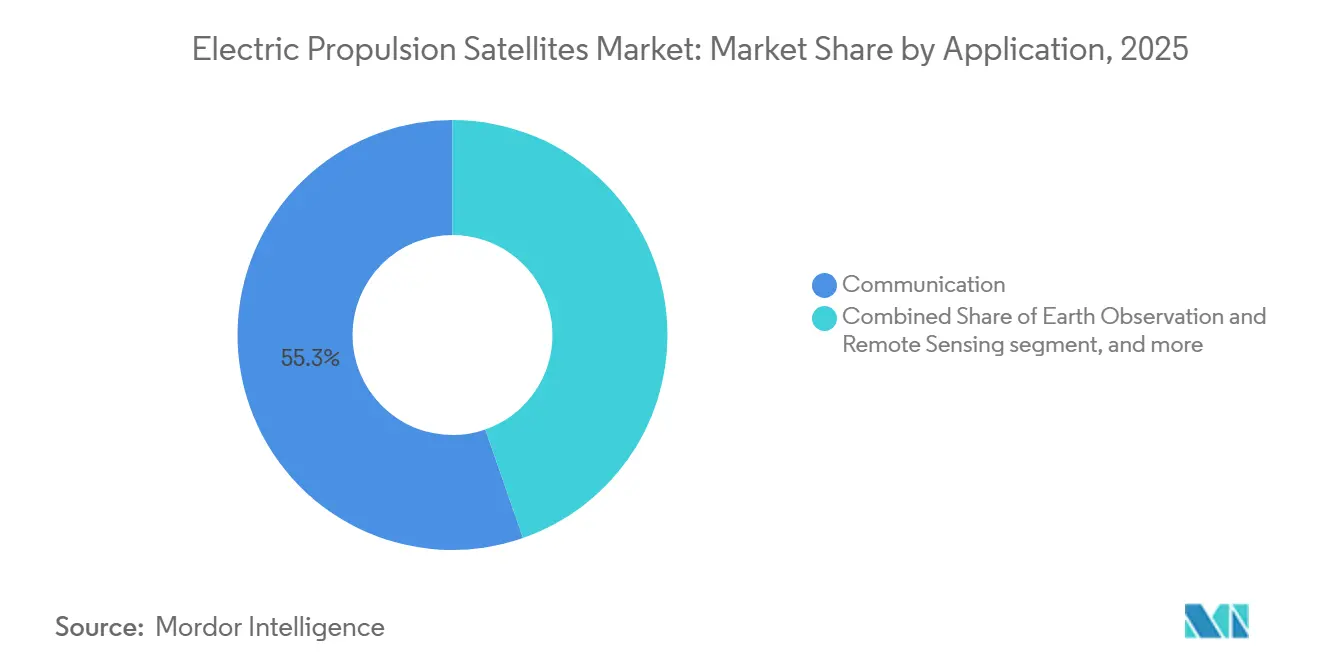

- Por aplicação, a comunicação representou 55,32% do tamanho do mercado de satélites com propulsão elétrica em 2025, enquanto a observação da Terra e o sensoriamento remoto estão previstos para expandir a um CAGR de 23,91% até 2031.

- Por usuário final, o segmento comercial deteve 55,12% da participação do mercado de satélites com propulsão elétrica em 2025 e está projetado para crescer a um CAGR de 24,52% até 2031.

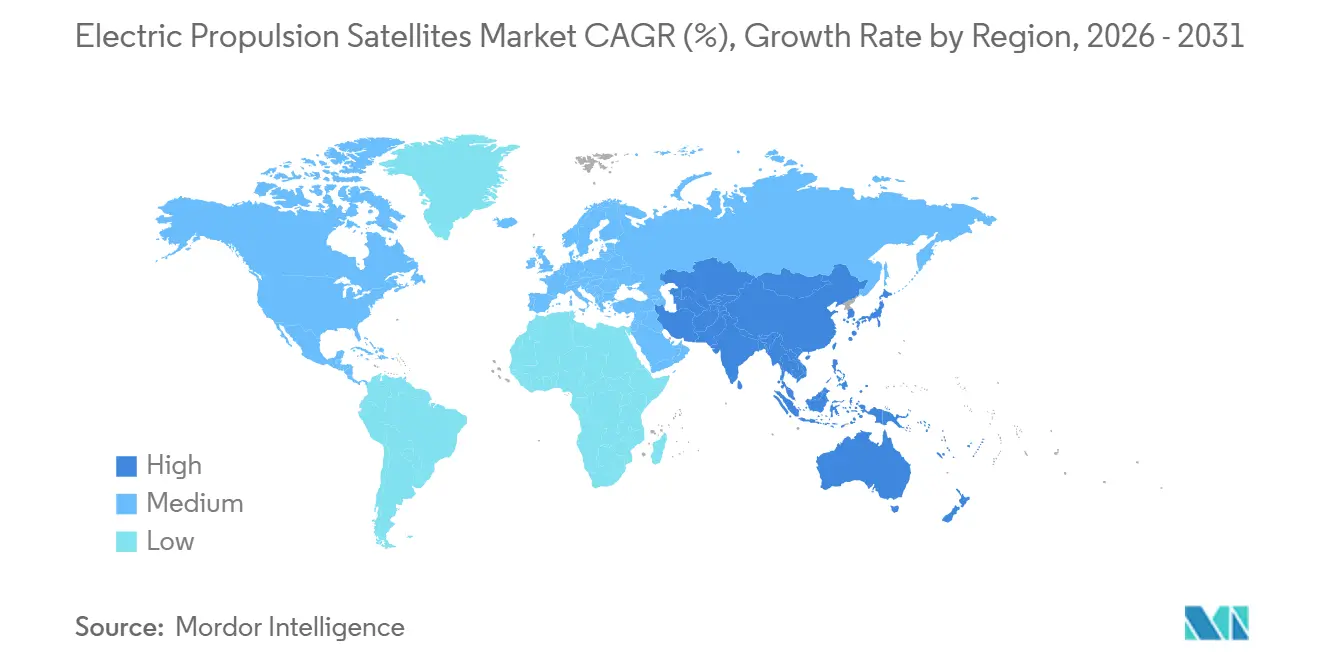

- Por geografia, a América do Norte deteve 53,77% da participação do mercado de satélites com propulsão elétrica em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 24,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Satélites com Propulsão Elétrica

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápido crescimento das megaconstelações de banda larga em órbita baixa terrestre | 5.20% | Global, com maior volume de tráfego na América do Norte e emergentes construções de constelações na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente demanda por serviços de dados de alto desempenho | 4.10% | Global, com Ásia-Pacífico e África Subsaariana apresentando a maior demanda por novos assinantes | Curto prazo (≤ 2 anos) |

| Economia de custos de lançamento por meio de satélites totalmente elétricos mais leves | 3.80% | Global, mais pronunciado na economia de compartilhamento de lançamento do Falcon 9 e do Ariane 6 | Médio prazo (2-4 anos) |

| Iniciativas governamentais de exploração do espaço profundo | 2.90% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de propelentes de iodo e criptônio | 2.30% | Global, com a Europa liderando o trabalho com HEMPT e criptônio, e América do Norte e China avançando com iodo | Médio prazo (2-4 anos) |

| Serviços em órbita e remoção de detritos habilitados por propulsão elétrica | 1.80% | Global, com atividade comercial inicial em órbita baixa terrestre e órbita geoestacionária | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento das Megaconstelações de Banda Larga em Órbita Baixa Terrestre

A rápida expansão das megaconstelações de banda larga em órbita baixa terrestre (LEO) é um fator significativo para o mercado de satélites com propulsão elétrica. Os operadores de grandes constelações dependem cada vez mais de tecnologias de propulsão eficientes para apoiar a implantação de satélites em alto volume e o gerenciamento de frotas a longo prazo. A SpaceX e a Amazon já moveram suas constelações para uma fase de implantação em que a demanda por propulsão está vinculada à cadência de lançamentos repetidos e à reposição de frotas, em vez de à aquisição pontual de espaçonaves.[1]Amazon Staff, "Amazon Leo Set to Accelerate Satellite Production," Amazon News, aboutamazon.com O principal fator de demanda é a implantação simultânea de múltiplas constelações de banda larga concorrentes, cada uma exigindo centenas de satélites equipados com sistemas de propulsão elétrica. Os sistemas de propulsão elétrica facilitam a elevação de órbita, a manutenção de estação, a prevenção de colisões e o descarte controlado ao fim da vida útil, ao mesmo tempo em que reduzem a massa da espaçonave e melhoram a eficiência da carga útil. À medida que os operadores expandem as redes de banda larga globais por meio de arquiteturas de múltiplos satélites, o foco está se deslocando da produção limitada de satélites para modelos de implantação em escala industrial. Essa mudança está impulsionando a maior adoção de soluções de propulsão elétrica devido à sua eficiência operacional, menores custos de lançamento e adequação para missões baseadas em constelações.

Economia de Custos de Lançamento por meio de Satélites Totalmente Elétricos Mais Leves

O mercado de satélites com propulsão elétrica também se beneficia de projetos de espaçonaves totalmente elétricas e híbrido-elétricas que reduzem a massa de propelente necessária a bordo e liberam mais espaço do satélite para carga útil e hardware de missão. O projeto HEMPT-NG observou que satélites totalmente elétricos podem economizar até 80% da massa de propelente em comparação com alternativas químicas, fortalecendo o argumento de negócio para sistemas elétricos além de simples comparações de preço de lançamento.[2]HEMPT-NG Project, "HEMPT-NG Highly Efficient Multistage Plasma Thruster – Next Generation," HEMPT-NG, hempt-ng.eu O relatório da SpaceX sobre uma configuração V2 Mini mais leve mostra como a redução iterativa de massa pode melhorar diretamente o empacotamento de espaçonaves por lançamento, o que reforça ainda mais o valor da arquitetura elétrica em escala.[3]Starlink, "Progress 2024," SpaceX, starlink.com Portanto, os compradores tratam cada vez mais a escolha de propulsão como uma decisão financeira central no mercado de satélites com propulsão elétrica, em vez de meramente uma troca de engenharia.

Crescente Demanda por Serviços de Dados de Alto Desempenho

A crescente demanda por serviços de dados de alta velocidade está impulsionando o mercado de satélites com propulsão elétrica. Essa demanda está ligada à expansão das capacidades dos proprietários de satélites para fornecer maior largura de banda para banda larga, serviços em nuvem, streaming de vídeo, soluções de mobilidade e outros requisitos de redes de comunicação. A necessidade de entrega de dados mais rápida e cobertura de rede mais ampla apoia a adoção de tecnologia de satélite projetada para maior eficiência e vida útil operacional estendida. Os satélites com propulsão elétrica oferecem vantagens como redução da massa total do satélite, melhor posicionamento da carga útil e controle orbital preciso.

Iniciativas Governamentais de Exploração do Espaço Profundo

O início de programas de exploração do espaço profundo liderados por governos foi identificado como um fator significativo que impulsiona o mercado de satélites com propulsão elétrica. Agências espaciais nacionais e projetos financiados pelo governo fizeram avanços e investimentos significativos na exploração do espaço profundo, incluindo missões lunares, exploração planetária e operações espaciais. Os motores de propulsão elétrica são notavelmente mais eficientes em termos de combustível do que os motores de propulsão química, tornando-os bem adequados para operações prolongadas e manobras no espaço profundo, onde a otimização do uso de propelente é crítica. Esses motores são efetivamente utilizados para manutenção de órbita, inserção, manutenção de estação e correções de trajetória no espaço profundo. À medida que os esforços para desenvolver infraestrutura lunar e realizar missões a Marte e asteroides aumentam, juntamente com a expansão da pesquisa no espaço profundo, a demanda por tecnologias de propulsão eficientes cresceu. Espera-se que os motores de propulsão elétrica ganhem maior destaque nos próximos anos devido às suas vantagens operacionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Obstáculos de licenciamento impulsionados por detritos espaciais | -1.20% | Global, com a FCC como o regulador nacional mais ativo e o quadro da UIT moldando o acesso internacional | Curto prazo (≤ 2 anos) |

| Restrições de fornecimento de xenônio e volatilidade de preços | -1.10% | Global, com Europa e América do Norte mais expostas a interrupções no fornecimento | Médio prazo (2-4 anos) |

| Alto custo de desenvolvimento de subsistemas de propulsão elétrica | -0.90% | Global, com o maior ônus sobre novos entrantes e operadores de pequenos satélites | Longo prazo (≥ 4 anos) |

| Obstáculos de qualificação de seguros para nova tecnologia de propulsão elétrica | -0.70% | Global, especialmente restritivo para propulsores novos e sistemas de propelentes alternativos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Licenciamento Impulsionados por Detritos Espaciais

Regras rígidas de conformidade com detritos estão restringindo o mercado de satélites com propulsão elétrica, pois os operadores agora devem demonstrar capacidade de descarte e confiabilidade de propulsão mais cedo no processo de licenciamento. A regra da FCC de descarte pós-missão em cinco anos para novas licenças de satélites em órbita baixa terrestre entrou em vigor em setembro de 2024, o que transformou a propulsão de um aprimorador de desempenho em um subsistema relevante para conformidade em muitas missões.[4]Federal Communications Commission, "FAQ: Orbital Debris," Federal Communications Commission, fcc.gov No mercado de satélites com propulsão elétrica, essa regra tende a favorecer fornecedores estabelecidos, porque campanhas de qualificação, testes de resistência e revisão de seguradoras são caros e demorados para novos entrantes com histórico de voo limitado. Operadores menores e desenvolvedores de propulsores mais novos enfrentam, portanto, um caminho mais difícil para a aceitação comercial, mesmo quando sua tecnologia oferece vantagens reais de custo ou massa. O mercado de satélites com propulsão elétrica ainda se beneficia a longo prazo porque a conformidade aumenta a necessidade de propulsão a bordo, mas o efeito de curto prazo é um ambiente de aquisição mais seletivo. Normas como ISO 24113 e ISO 26872 reforçam essa direção ao elevar a expectativa mínima de desempenho de mitigação de detritos e disciplina de operações de espaçonaves.

Alto Custo de Desenvolvimento de Subsistemas de Propulsão Elétrica

Os altos custos associados ao processo de desenvolvimento de sistemas de propulsão elétrica representam um desafio significativo para o crescimento do mercado de satélites com propulsão elétrica. O desenvolvimento de sistemas de propulsão elétrica requer investimentos substanciais em engenharia e testes para garantir sua funcionalidade em condições espaciais adversas. As despesas incorridas durante os processos de testes ambientais, qualificação e validação aumentam ainda mais os custos gerais de desenvolvimento. Para fabricantes de pequenos satélites, empresas espaciais emergentes e outras organizações sensíveis a custos, a adoção dessa tecnologia pode ser desafiadora, apesar de seus inúmeros benefícios. Além disso, o histórico de voo limitado de sistemas de propulsão elétrica mais novos e a preferência dos operadores de satélites por sistemas estabelecidos podem atuar como barreiras significativas ao crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Propulsão: O Design Sem Erosão do HEMPT Desafia a Dominância do Efeito Hall

Os propulsores de efeito Hall lideraram este segmento com 48,20% da receita em 2025, mantendo-os no centro do mercado de satélites com propulsão elétrica em programas comerciais e governamentais. Sua posição reflete um longo histórico em comunicações em órbita geoestacionária, missões científicas e uso em constelações de grande escala, onde os compradores valorizam um equilíbrio de densidade de empuxo, impulso específico e escala de produção gerenciável. No mercado de satélites com propulsão elétrica, essa combinação mantém os sistemas de efeito Hall atrativos para classes de satélites que precisam de capacidade de manobra prática sem entrar na faixa de maior complexidade. Os propulsores de íons com grade ainda desempenham um papel importante em missões onde impulso específico muito alto e resistência da missão justificam a complexidade adicional do subsistema. O HEMPT é o tipo de propulsão de crescimento mais rápido neste segmento, com o mercado de satélites com propulsão elétrica para HEMPT projetado para expandir a um CAGR de 22,71% até 2031. A Thales e a Comissão Europeia destacaram as principais vantagens do HEMPT, especialmente o confinamento de plasma sem erosão e a capacidade de operar com xenônio, criptônio e argônio sem redesenho, o que aborda diretamente as preocupações com vida útil e fornecimento. No setor de satélites com propulsão elétrica, a flexibilidade com múltiplos propelentes é importante porque os clientes querem menos mudanças de design quando mudam de estratégia de combustível entre conjuntos de missões.

Por Massa do Satélite: O Crescimento dos Pequenos Satélites Pressiona as Cadeias de Suprimentos de Propulsão

Os satélites de médio porte (500 kg a menos de 2.000 kg) representaram 52,45% da receita em 2025, tornando-os a maior classe de massa no mercado de satélites com propulsão elétrica, refletindo a relevância contínua dos barramentos de comunicação em órbita geoestacionária e das plataformas de médio porte em órbita baixa terrestre, ambas ainda gerando demanda significativa de propulsão porque combinam longas vidas operacionais com perfis de missão mais capazes. No mercado de satélites com propulsão elétrica, as plataformas de médio porte também se beneficiam do maior conjunto de opções de propulsão qualificadas, especialmente sistemas de efeito Hall que já suportam elevação de órbita, manutenção de estação e extensão de vida útil.

Os pequenos satélites são a classe de massa de crescimento mais rápido, com o mercado de satélites com propulsão elétrica para esta categoria projetado para crescer a um CAGR de 22,83% de 2026 a 2031. O principal fator é a contínua expansão de constelações de banda larga, observação da Terra e relacionadas à defesa, onde as contagens de frotas estão crescendo rapidamente e os sistemas de propulsão devem atender a limites rígidos de massa, potência e volume. No mercado de satélites com propulsão elétrica, isso muda os requisitos dos fornecedores porque muitos sistemas de histórico foram projetados para barramentos maiores e não se traduzem facilmente em plataformas compactas.

Por Aplicação: Os Requisitos de Manobra de Observação da Terra Diferenciam a Próxima Fase de Crescimento

A comunicação permaneceu como a maior aplicação em 2025, representando 55,32% da receita, tornando-a a âncora de demanda do mercado de satélites com propulsão elétrica. Essa participação reflete a escala dos programas de infraestrutura de banda larga e as longas vidas operacionais dos satélites de comunicação em órbita geoestacionária, ambos os quais requerem controle orbital regular e manutenção de estação ao longo de muitos anos. No mercado de satélites com propulsão elétrica, as missões de comunicação também criam uma grande base de demanda recorrente, pois a reposição de constelações requer pedidos repetidos mesmo quando as especificações de propulsão são relativamente padronizadas. A observação da Terra e o sensoriamento remoto são a aplicação de crescimento mais rápido, com o mercado de satélites com propulsão elétrica para esta aplicação projetado para crescer a um CAGR de 23,91% até 2031. A razão é que as arquiteturas mais recentes de observação da Terra, especialmente sistemas hiperespectrais, de radar de abertura sintética (SAR) e de órbita muito baixa terrestre (VLEO), impõem maiores demandas de manobra ativa do que muitas missões de imageamento legadas. No mercado de satélites com propulsão elétrica, as espaçonaves em VLEO devem continuamente compensar o arrasto atmosférico, tornando a propulsão central para a economia operacional em vez de um subsistema secundário.

Por Usuário Final: A Dominância Comercial Mascara uma Mudança Estrutural em Direção à Demanda de Segurança Nacional

O segmento comercial deteve 55,12% da receita em 2025 e está previsto para crescer a um CAGR de 24,52% até 2031, tornando-o tanto o maior quanto o grupo de usuários finais de expansão mais rápida no mercado de satélites com propulsão elétrica, refletindo a mudança de pedidos de espaçonaves de baixa frequência para aquisição no estilo fabril, onde os operadores de constelações precisam de entregas repetidas de propulsores quase idênticos em muitas missões e ciclos de reposição. No mercado de satélites com propulsão elétrica, os compradores comerciais estão, portanto, dando maior ênfase ao fornecimento doméstico, à consistência de fabricação e à confiança no cronograma do que apenas a ganhos marginais de desempenho.

Governo e defesa representaram os 44,88% restantes da receita de 2025, mas seu papel no mercado de satélites com propulsão elétrica é muito maior do que sua participação de mercado sugere. Os programas de segurança nacional e de espaço civil estabelecem alguns dos padrões de qualificação mais rigorosos, incluindo vida operacional muito longa, alta capacidade de manuseio de energia e forte tolerância à radiação. O trabalho de propulsão do Gateway da NASA e os esforços espaciais soberanos mais amplos nos EUA, Europa, China, Índia e Japão estão mantendo o mercado de satélites com propulsão elétrica focado em resistência, testes padronizados e garantia de missão.

Análise Geográfica

Mercado de Satélites com Propulsão Elétrica no Restante do Mundo

A América do Norte deteve 53,77% do mercado global de satélites com propulsão elétrica em 2025, tornando-a o principal centro regional tanto para demanda quanto para produção de subsistemas de propulsão. A região se beneficia da concentração de grandes operadores de constelações, uma densa base de fabricantes de espaçonaves e aquisições constantes da NASA, da Agência de Desenvolvimento Espacial e da Força Espacial dos EUA. Os EUA permanecem o principal mercado nacional na região porque a implantação do Starlink por si só cria demanda recorrente significativa por capacidade de propulsão interna, reposição de frotas e hardware de processamento de energia relacionado. O mercado de satélites com propulsão elétrica na América do Norte também é moldado por preferências mais fortes de fornecimento doméstico, especialmente onde as aquisições governamentais priorizam a fabricação local e o histórico documentado. A mudança de produção da Safran para o Colorado mostra como os fornecedores estão respondendo a essa demanda construindo capacidade de fabricação nos EUA mais próxima dos clientes finais no segmento de pequenos satélites.

A Europa permaneceu como a segunda maior região no mercado de satélites com propulsão elétrica, apoiada por uma base industrial de longa data em propulsão, fabricação de satélites e financiamento público de pesquisa. A posição da região é reforçada por empresas como Thales Alenia Space, Safran, OHB e ArianeGroup, bem como por programas apoiados pela Comissão Europeia que continuam a apoiar o trabalho de propulsão de próxima geração. Projetos apoiados pelo CORDIS, como o HEMPT-NG e programas de desenvolvimento relacionados, ajudaram a manter a Europa competitiva em projetos de propulsão elétrica flexíveis em termos de propelente e orientados para a vida útil. A América do Sul ainda é uma pequena contribuidora para o mercado de satélites com propulsão elétrica. No entanto, sua posição a longo prazo está melhorando à medida que os menores custos de lançamento e as necessidades mais amplas de conectividade tornam os programas de satélites menores mais práticos.

A Ásia-Pacífico é a região de crescimento mais rápido, com o mercado de satélites com propulsão elétrica nessa geografia esperado para expandir a um CAGR de 24,63% até 2031. A China é um grande fator porque as constelações comerciais dirigidas pelo Estado e o desenvolvimento doméstico de propulsão estão avançando em conjunto, proporcionando aos fornecedores locais de propulsores um caminho da pesquisa para a implantação repetida. A Índia também está fortalecendo o impulso regional por meio das capacidades de propulsão da ISRO e de um impulso doméstico mais amplo para a fabricação espacial. O Japão acrescenta outra dimensão importante ao mercado de satélites com propulsão elétrica por meio do ETS-9, onde a JAXA destacou o papel da capacidade de propulsores de efeito Hall de longa vida na construção de relevância comercial doméstica. O Oriente Médio e a África permanecem uma geografia emergente no mercado de satélites com propulsão elétrica, com a demanda provavelmente proveniente principalmente da aquisição de satélites por grandes empresas estabelecidas, em vez de da fabricação local de propulsão no curto prazo.

Cenário Competitivo

O mercado de satélites com propulsão elétrica é moderadamente fragmentado, com grandes empresas aeroespaciais, empresas especializadas em propulsão e fabricantes de satélites verticalmente integrados competindo por posição. O histórico ainda importa porque a qualificação de voo, o conforto das seguradoras e a confiança do cliente são difíceis de substituir em subsistemas de espaçonaves de missão crítica. Ao mesmo tempo, o mercado de satélites com propulsão elétrica não é mais definido apenas por incumbentes históricos, pois fornecedores especializados agora competem em prazo de entrega, escala de produção e flexibilidade de combustível tanto quanto em especificações técnicas. Isso criou um campo de duas camadas no qual as empresas legadas retêm vantagens de credibilidade enquanto empresas mais novas buscam maior produção, fatores de forma menores e arquiteturas de menor custo. O mercado de satélites com propulsão elétrica, portanto, recompensa tanto a confiabilidade comprovada quanto a capacidade de resposta operacional, razão pela qual a concorrência permanece ativa em vários níveis em vez de se consolidar em torno de um único líder.

A estratégia recente foi moldada por lançamentos de produtos, localização de fabricação e movimentos em direção a um controle mais rígido da cadeia de suprimentos. A Rocket Lab introduziu o propulsor de efeito Hall Gauss em abril de 2026, com tecnologia de cátodo sem aquecedor, blindagem magnética e uma meta de produção de mais de 200 unidades por ano, claramente voltado para a demanda de constelações de alto volume. A expansão da fabricação nos EUA pela Safran é outro exemplo claro, pois alinha a produção de propulsão com as preferências dos clientes norte-americanos por fornecimento local e entrega mais rápida. A plataforma Nexus da Enpulsion também mostra como players menores e focados estão tentando garantir espaço no mercado de satélites com propulsão elétrica ao visar espaçonaves compactas que precisam de soluções de propelente sólido sem tanque.

O espaço em branco no mercado de satélites com propulsão elétrica é mais visível onde os clientes querem tanto alta produção quanto liberdade genuína da dependência de xenônio, porque poucos fornecedores ainda atendem a ambas as condições em escala. É por isso que o desenvolvimento de produtos está convergindo para vida útil, eficiência de processamento de energia e compatibilidade mais ampla de propelentes, em vez de apenas empuxo. O trabalho relacionado ao HEMPT na Europa e os programas relacionados ao iodo de vários desenvolvedores mostram que o mercado de satélites com propulsão elétrica está buscando ativamente arquiteturas que reduzam a erosão, facilitem o armazenamento ou reduzam a exposição ao combustível sem criar um novo ônus de qualificação. A conformidade também molda a concorrência, pois as regras de descarte da FCC e os requisitos mais amplos de coordenação internacional elevam o valor comercial do histórico documentado e dos testes confiáveis. O mercado de satélites com propulsão elétrica é, portanto, competitivo. No entanto, ainda oferece vantagem às empresas que combinam profundidade de qualificação, credibilidade de produção e uma estratégia de combustível alinhada com a próxima geração de economia de constelações.

Líderes do Setor de Satélites com Propulsão Elétrica

Airbus SE

Northrop Grumman Corporation

Safran SA

Thales Alenia Space

The Boeing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A NASA concluiu os testes de um motor de íons magnetoplasmadinâmico (MPD) alimentado a lítio operando a aproximadamente 120 kW, superando significativamente a capacidade de energia dos sistemas de propulsão de íons de espaçonaves existentes. O desenvolvimento destina-se a apoiar futuras missões de exploração do espaço profundo e de longa duração que requerem maior eficiência de propulsão.

- Maio de 2026: A Vast introduziu uma nova família de barramentos de satélites de alta potência destinados a aplicações de comunicação, observação da Terra, segurança nacional e centros de dados orbitais. As plataformas integram tecnologias avançadas de espaçonaves, incluindo sistemas de propulsão, e suportam a crescente demanda por arquiteturas de satélites de alta capacidade.

- Junho de 2025: A espaçonave ELSA-M da Astroscale concluiu sua Revisão de Design Crítico, confirmando a prontidão para o primeiro serviço comercial de remoção de satélites ao fim da vida útil do mundo, projetado para capturar múltiplos satélites preparados em órbita baixa terrestre.

- Maio de 2025: A Enpulsion introduziu o Nexus, sua plataforma de propulsão elétrica de próxima geração projetada para espaçonaves de até 500 kg. O sistema oferece maior capacidade de empuxo e melhor desempenho de elevação de órbita para atender aos crescentes requisitos de implantação de pequenos satélites e constelações.

- Setembro de 2024: A Starfish Space recebeu um contrato SBIR Fase III de USD 15 milhões da NASA para sua missão SSPICY, na qual a espaçonave Otter, usando propulsão elétrica, inspecionará múltiplos satélites norte-americanos desativados em órbita baixa terrestre, com lançamento previsto para o final de 2026.

Escopo do Relatório Global do Mercado de Satélites com Propulsão Elétrica

O mercado de satélites com propulsão elétrica compreende satélites equipados com sistemas de propulsão elétrica que utilizam energia elétrica para gerar empuxo. Esses sistemas são usados para funções como elevação de órbita, manutenção de estação, controle de atitude, prevenção de colisões e descarte de satélites ao fim da vida útil. A análise abrange tecnologias de propulsão elétrica operacionais e comercialmente implantadas e programas de satélites relacionados. O estudo exclui satélites que dependem exclusivamente de sistemas de propulsão química, foguetes de sondagem, plataformas de alta altitude, sistemas de propulsão de veículos de lançamento e tecnologias de propulsão experimentais sem implantação operacional.

O mercado de satélites com propulsão elétrica é segmentado por tecnologia de propulsão, massa do satélite, aplicação e usuário final. Por tecnologia de propulsão, o mercado inclui propulsores de efeito Hall, propulsores de íons com grade, propulsores de plasma de múltiplos estágios de alta eficiência (HEMPT), propulsores de plasma pulsado (PPT) e outras tecnologias de propulsão. Com base na massa do satélite, o mercado é categorizado em pequenos satélites (menos de 500 kg), satélites médios (500 kg a menos de 2.000 kg) e grandes satélites (mais de 2.000 kg). Com base na aplicação, o mercado abrange comunicação, observação da Terra e sensoriamento remoto, navegação e posicionamento, ciência e exploração e missões de demonstração tecnológica. Por usuário final, o mercado é dividido em setores comercial e governo e defesa. O relatório também abrange tamanhos de mercado e previsões para o mercado de satélites com propulsão elétrica nos principais países do mundo. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Propulsores de Efeito Hall |

| Propulsores de Íons com Grade |

| Propulsores de Plasma de Múltiplos Estágios de Alta Eficiência (HEMPT) |

| Propulsores de Plasma Pulsado (PPT) |

| Outros |

| Pequeno (Menos de 500 kg) |

| Médio (500 kg a Menos de 2.000 kg) |

| Grande (Mais de 2.000 kg) |

| Comunicação |

| Observação da Terra e Sensoriamento Remoto |

| Navegação e PNT |

| Ciência e Exploração |

| Demonstração Tecnológica |

| Comercial |

| Governo e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia de Propulsão | Propulsores de Efeito Hall | ||

| Propulsores de Íons com Grade | |||

| Propulsores de Plasma de Múltiplos Estágios de Alta Eficiência (HEMPT) | |||

| Propulsores de Plasma Pulsado (PPT) | |||

| Outros | |||

| Por Massa do Satélite | Pequeno (Menos de 500 kg) | ||

| Médio (500 kg a Menos de 2.000 kg) | |||

| Grande (Mais de 2.000 kg) | |||

| Por Aplicação | Comunicação | ||

| Observação da Terra e Sensoriamento Remoto | |||

| Navegação e PNT | |||

| Ciência e Exploração | |||

| Demonstração Tecnológica | |||

| Por Usuário Final | Comercial | ||

| Governo e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de serviço de alimentação onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos na mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de serviço de alimentação que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de serviço de alimentação que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem lanches e alimentos leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- COZINHA VIRTUAL - Um negócio de serviço de alimentação que utiliza uma cozinha comercial com o propósito de preparar alimentos para entrega ou retirada apenas, sem clientes para jantar no local.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Baixa Terrestre (LEO) | Os satélites em órbita baixa terrestre orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Média Terrestre (MEO) | Os satélites em órbita média terrestre estão localizados acima dos satélites em órbita baixa terrestre e abaixo dos satélites em órbita geoestacionária e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de minissatélites baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente usam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite pesando menos de 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por satélite (S-AIS) é o termo usado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente semelhante. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiro lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.