Tamanho e Participação do Mercado de Solar Tree

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 293.35 Milhões de dólares |

| Tamanho do Mercado (2031) | 386.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

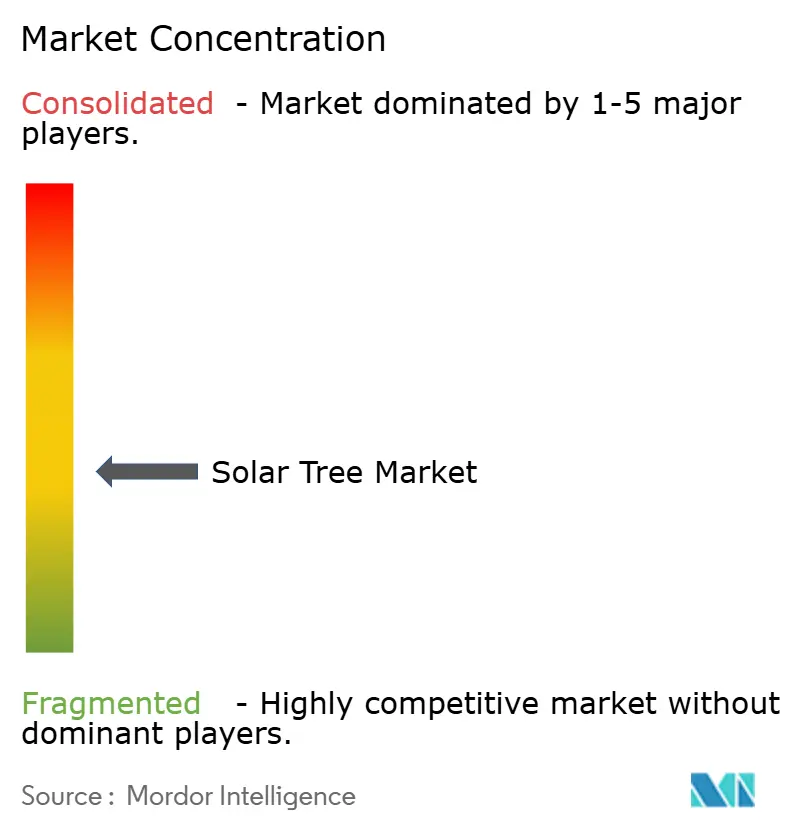

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Solar Tree por Mordor Intelligence

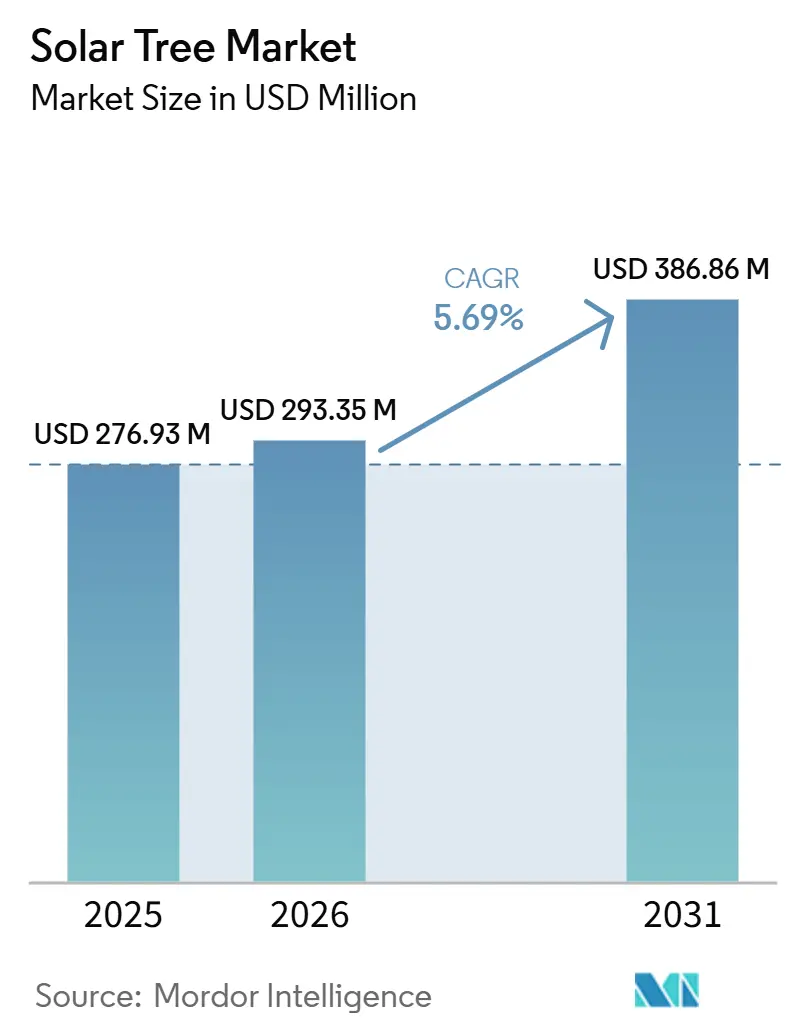

O tamanho do Mercado de Árvore Solar está projetado em 276,93 milhões de USD em 2025, 293,35 milhões de USD em 2026, e deverá atingir 386,86 milhões de USD até 2031, crescendo a um CAGR de 5,69% de 2026 a 2031. A rápida urbanização está reduzindo o espaço disponível em telhados, levando os planejadores urbanos a buscar soluções verticais que também funcionem como equipamentos de uso público. As configurações fora da rede são dominantes porque evitam longas filas de interconexão e fornecem resiliência energética durante desastres. As unidades híbridas estão crescendo rapidamente à medida que os municípios combinam baterias com eletrônicos conectados à rede para atender aos códigos de resiliência e às metas de redução de picos de demanda. A inovação em materiais, particularmente os compósitos de bioresina, reduz o peso estrutural, facilitando o licenciamento em zonas sísmicas. O cenário competitivo é intenso, mas fragmentado; nenhum fornecedor detém mais de 15% da participação de receita, o que mantém a pressão sobre os preços ao mesmo tempo que impulsiona a diferenciação de produtos.

Principais Conclusões do Relatório

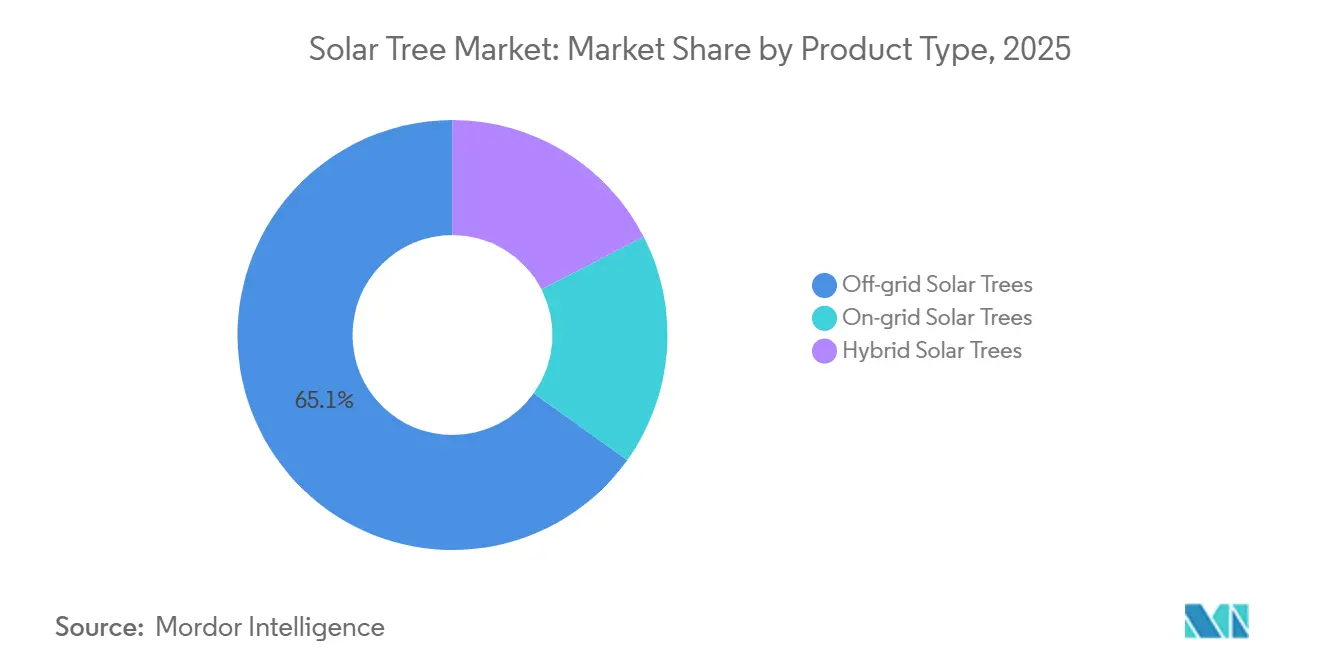

- Por tipo de produto, os sistemas fora da rede detiveram a maior participação, com 65,1% do mercado de árvore solar em 2025. Os sistemas híbridos têm previsão de crescimento a um CAGR de 7,4% até 2031.

- Por tecnologia de painel solar, o monocristalino deteve a maior participação, com 74,7% do mercado de árvore solar em 2025. Filme fino e BIPV têm previsão de crescimento a um CAGR de 8,4% até 2031.

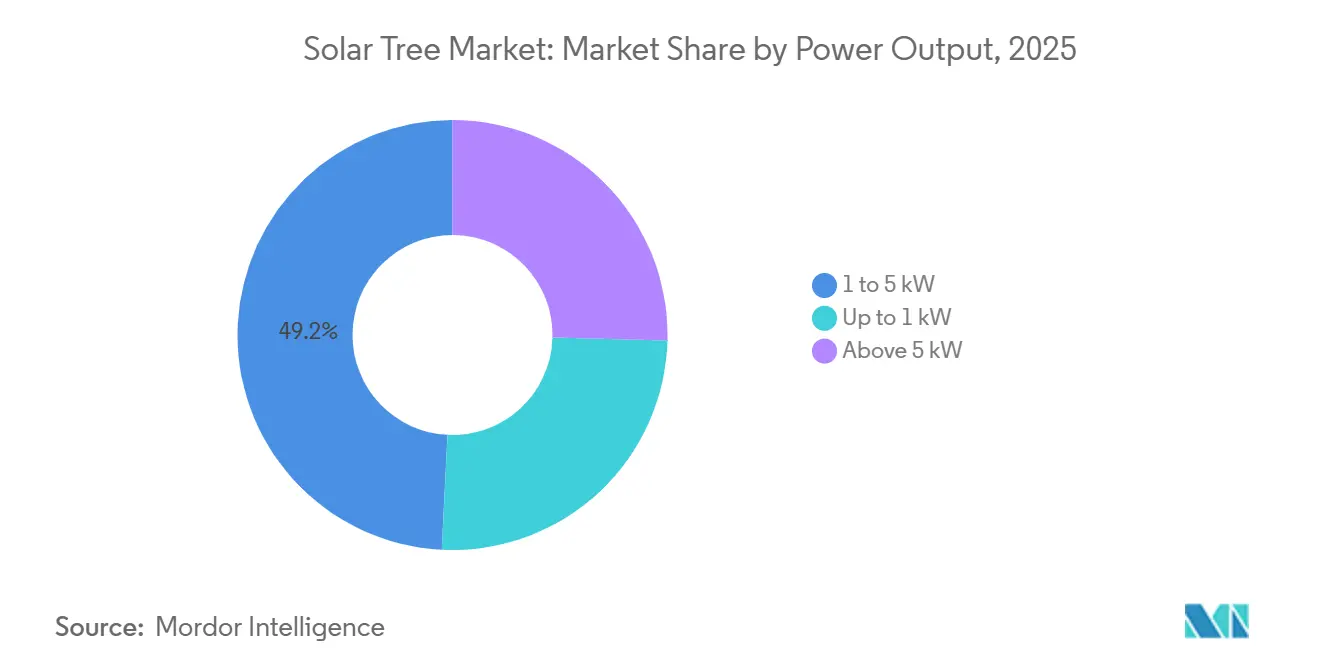

- Por potência de saída, o segmento de 1 a 5 kW deteve a maior participação, com 49,2% do mercado de árvore solar em 2025. O segmento acima de 5 kW tem previsão de crescimento a um CAGR de 6,8% até 2031.

- Por modo de instalação, as instalações autossustentadas/em fundação detiveram a maior participação, com 89,8% do mercado de árvore solar em 2025. As unidades modulares/móveis têm previsão de crescimento a um CAGR de 10,1% até 2031.

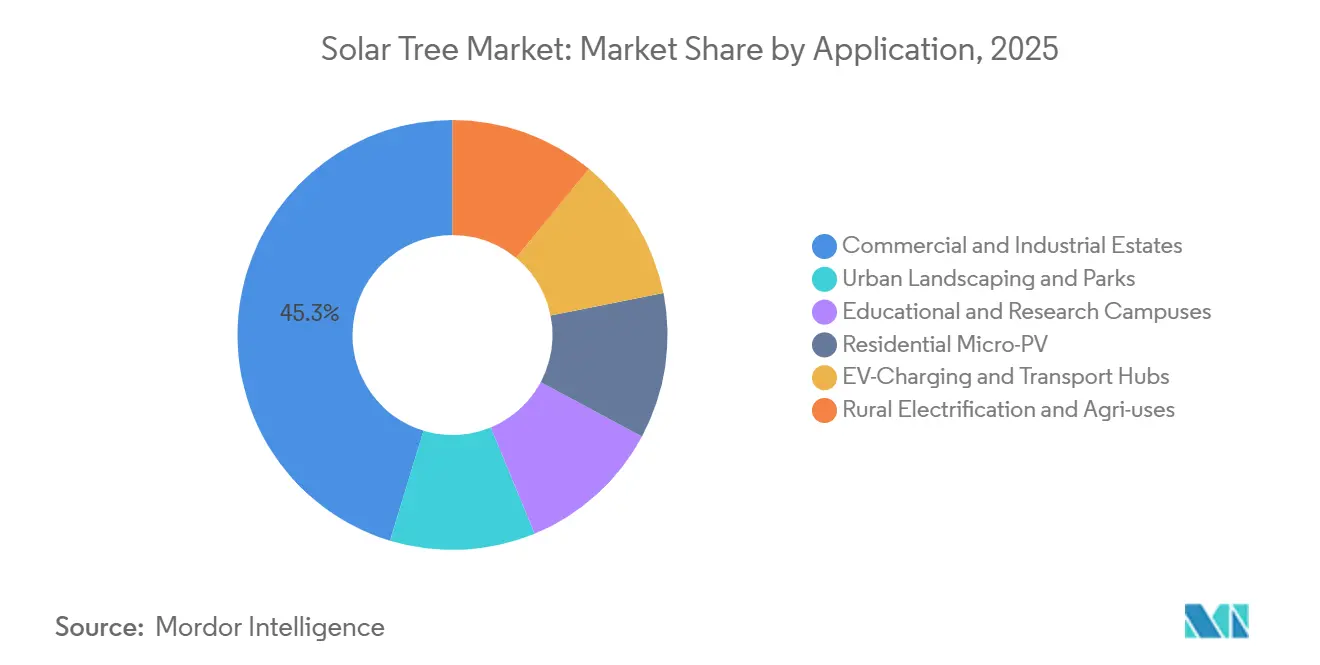

- Por aplicação, o segmento comercial e industrial deteve a maior participação, com 45,3% do mercado de árvore solar em 2025. As aplicações de carregamento de veículos elétricos e transporte têm previsão de crescimento a um CAGR de 7% até 2031.

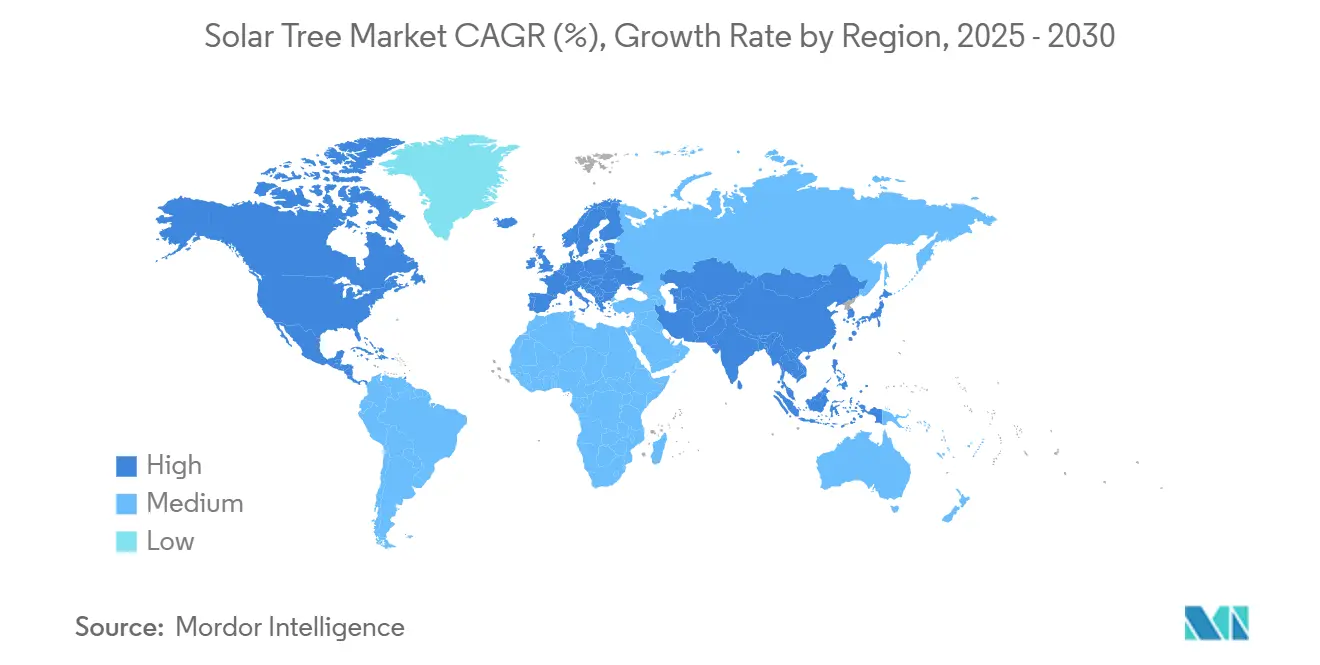

- Por geografia, a Ásia-Pacífico respondeu por 45,9% da receita em 2025 e tem previsão de crescimento a um CAGR de 6,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Árvore Solar*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de energia renovável de mais de 70 países | +1.8% | Global, com a UE, Califórnia e Índia liderando a aplicação | Médio prazo (2-4 anos) |

| Demanda por urbanização verde e mobiliário de cidades inteligentes | +1.2% | Núcleo da APAC (China, Índia, ASEAN), com expansão para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Energia eficiente em espaço para metrópoles com escassez de terreno | +0.9% | Núcleos metropolitanos da América do Norte e da UE, Japão, Coreia do Sul | Longo prazo (≥4 anos) |

| Aumento nos pontos de carregamento de veículos elétricos que necessitam de árvores solares | +1.4% | América do Norte, UE, cidades costeiras da China | Curto prazo (≤2 anos) |

| Mastro de bioresina leve reduz o tempo de instalação | +0.4% | Global, com adoção inicial na UE e na América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Energia Renovável de Mais de 70 Países

As metas de política estão direcionando as aquisições para a geração distribuída, e o mercado de árvore solar se beneficia quando restrições de terreno ou telhado inviabilizam o uso de painéis planos. A Diretiva de Energia Renovável revisada da União Europeia obriga os estados-membros a atingirem 42,5% de eletricidade renovável até 2030.[1]Comissão Europeia, "Plano REPowerEU," europa.eu A SB 100 e os códigos do Título 24 da Califórnia agora exigem infraestrutura solar pronta em novas estruturas de estacionamento, incentivando os proprietários a adotarem árvores solares no estilo de cobertura.[2]Comissão de Energia da Califórnia, "Título 24, Normas de Construção de 2026," energy.ca.gov A HB 1036 de Maryland exige energia solar em 50% dos estacionamentos de agências estaduais até 2030, criando imediatamente uma oportunidade de 200 megawatts. A Missão Solar Nacional da Índia busca 500 gigawatts de energias renováveis até 2030 e canaliza recursos da Missão Cidades Inteligentes para mobiliário urbano gerador de energia.[3]Ministério de Novas Energias e Energias Renováveis, "Atualização da Missão Solar Nacional," mnre.gov.in Embora poucas normas mencionem explicitamente as árvores solares, os planejadores municipais as selecionam cada vez mais onde os telhados estão saturados ou são arquitetonicamente protegidos.

Demanda por Arborização Urbana e Mobiliário de Cidades Inteligentes

As câmaras municipais estão combinando metas de neutralidade de carbono com a valorização dos espaços públicos por meio da adoção de equipamentos urbanos geradores de energia. O Município de Dubai instalou 103 unidades Smart Palm que geram 7,2 kWh por dia, oferecendo Wi-Fi e carregamento de dispositivos, tornando-as pontos turísticos. Estratégias semelhantes estão surgindo nas megacidades da ASEAN, onde as árvores solares sombreiam calçadas, reduzem custos de iluminação e coletam dados por meio de sensores integrados. O interesse público e a visibilidade nas redes sociais estão acelerando as aprovações orçamentárias, oferecendo aos fornecedores um ponto de entrada em canais de aquisição que, de outra forma, seriam conservadores. Os projetos integrados também estão aumentando o valor dos terrenos ao redor dos locais de implantação, o que os incorporadores utilizam para recuperar os custos de capital.

Energia Eficiente em Espaço para Metrópoles com Escassez de Terreno

Parcelas no centro de Tóquio ou Manhattan são avaliadas em mais de 10.000 USD por metro quadrado, tornando os arranjos verticais, que ocupam um décimo da área, financeiramente atrativos. Em 2025, a cidade de Tottori, no Japão, instalou 178,5 kW de painéis bifaciais sobre uma área de estacionamento, preservando a receita das vagas de veículos enquanto atendia a 25% das necessidades de energia cívica. A orientação bifacial aumenta a produção durante os picos matinais e vespertinos, alinhando-se com as tarifas de uso por horário. Estudos em Seul relatam 18% a mais de produção anual de energia por metro quadrado em comparação com painéis horizontais, sustentando o argumento a favor de instalações verticais de alta densidade.

Aumento nos Pontos de Carregamento de Veículos Elétricos que Necessitam de Árvores Solares

As filas de atualização da rede e as tarifas de demanda estão tornando o carregamento fora da rede cada vez mais atraente para operadores de frotas. O sistema EV ARC da Beam Global é implantado em quatro horas e não requer escavação de valas, um diferencial fundamental para clientes governamentais que ajudou a garantir contratos estaduais em Nova Jersey em 2026. A Universidade de Washington financiou uma cobertura solar com 20 carregadores por meio de uma subvenção de 1,2 milhão de USD, demonstrando que o financiamento combinado pode acelerar a adoção em campi universitários. Quando as tarifas de demanda das concessionárias excedem 15 USD por kW mensais, condição presente em 60% das tarifas comerciais dos EUA, os carregadores com suplemento solar atingem um custo de vida útil menor do que as soluções exclusivamente conectadas à rede.

Análise de Impacto das Restrições do Mercado de Árvore Solar*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial vs. PV em telhado | -1.1% | Global, mais agudo em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Baixa familiaridade do consumidor/EPC fora da UE | -0.7% | América do Norte, APAC (excluindo Japão), Oriente Médio e África | Curto prazo (≤2 anos) |

| Regulamentos de altura e estética em distritos históricos | -0.6% | Centros históricos da UE, núcleos urbanos da América do Norte, cidades selecionadas da APAC | Longo prazo (≥ 4 anos) |

| O&M complexo para designs de pétalas articuladas | -0.4% | Global, com maior impacto em regiões com falta de expertise técnica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial em Comparação com Energia Fotovoltaica em Telhados

Os custos instalados de 4,50 a 6,00 USD por W permanecem de 30 a 50% acima das instalações em telhados planos, de acordo com os parâmetros de referência do Departamento de Energia dos EUA. Essa diferença se reduz onde o sombreamento de estacionamentos ou a identidade visual geram receita adicional; no entanto, os orçamentos municipais frequentemente optam por arranjos de cobertura de menor custo. Os desembolsos de geração distribuída do Brasil estão diminuindo para 2026, pressionando os produtos premium. As opções de financiamento estão evoluindo, com a Solicitação de Proposta do Connecticut Green Bank de fevereiro de 2026 permitindo explicitamente árvores solares em locais com restrições, mas tais estruturas ainda são incomuns, mantendo a fricção no ciclo de vendas.

Baixa Familiaridade de Consumidores e Empresas de Engenharia, Aquisição e Construção Fora da UE

Apenas 15% dos instaladores solares comerciais dos EUA concluíram um projeto de árvore solar, e a maioria dos fornecedores de operação e manutenção não está familiarizada com tarefas rotineiras de manutenção, como a lubrificação de atuadores. O número de licitantes em licitações municipais dos EUA é em média de 2,3, aproximadamente metade do nível observado em projetos de telhado, o que eleva os preços. A Europa se beneficia de uma década de diretrizes padronizadas desenvolvidas pela SolarPower Europe, que também oferece treinamento para instaladores. Fornecedores dos EUA, como a Beam Global, agora oferecem programas de certificação de três dias; no entanto, a expansão continua sendo um desafio, especialmente porque as instalações em telhados continuam a ocupar a maior parte da capacidade dos instaladores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Árvore Solar

Por Tipo de Produto:

Dominância Fora da Rede Encontra Aceleração HíbridaOs sistemas fora da rede responderam por 65,1% da receita de 2025, principalmente porque programas rurais e agências de resposta a desastres priorizam a confiabilidade plug-and-play. O Mobil-Grid em contêiner da ECOSUN substitui o diesel em minas remotas, com períodos de retorno inferiores a quatro anos quando os custos de combustível excedem 0,40 USD/kWh.[4]ECOSUN Innovations, "Ficha Técnica do Mobil-Grid," ecosun.eu Os sistemas híbridos estão crescendo a um CAGR de 7,4% à medida que os custos das baterias caem para 75 USD/kWh, permitindo que as cidades capturem créditos de alimentação na rede enquanto mantêm o fornecimento de energia durante interrupções por meio de armazenamento local. Os projetos exclusivamente conectados à rede permanecem presentes nos mercados europeus de tarifas de alimentação, mas estão perdendo participação em outros lugares.

Os projetos-piloto municipais demonstram convergência funcional entre as aplicações. O programa SolarNow da Florida Power & Light implantou mais de 100 unidades híbridas em 70 locais antes de o programa ser encerrado em 2025, mostrando que os centros de visitantes se beneficiam de energia de reserva durante furacões. Instituições de engenharia, como o Dayananda Sagar College, estão integrando pequenos rotores eólicos às árvores solares, atraindo financiamento para pesquisa apesar de um gasto de capital 25% maior. As instalações em ambientes empoeirados do Sahel apresentam perdas anuais de energia de 15 a 20% sem limpeza regular, levando os fabricantes a adotar revestimentos hidrofóbicos.

Por Tecnologia de Painel Solar:

Incumbência do Monocristalino Enfrenta Disruptores EstéticosO silício monocristalino deteve uma participação de mercado de 74,7% em 2025, impulsionado pelas vantagens de custo da produção em massa. As células TOPCon da JinkoSolar superam 23% de eficiência, permitindo menos painéis por instalação e estruturas de mastro mais leves. Espera-se que a participação de mercado das variantes de filme fino e integradas a edificações aumente, à medida que sítios históricos rejeitam o vidro reflexivo. As palmeiras de fotovoltaico orgânico ASCA de Dubai demonstram como os módulos flexíveis atendem a requisitos de design que o hardware convencional não consegue satisfazer.

A pesquisa em tândems de perovskita indica potencial de eficiência de 25% com 70% de economia de peso; no entanto, as garantias permanecem abaixo de dez anos, limitando a adoção em contratos municipais que exigem cobertura de 20 anos. Os módulos bifaciais capturam de 10 a 18% de rendimento adicional proveniente do albedo do solo, com as instalações em rack leste-oeste do Japão monetizando isso por meio de arbitragem de preços de pico. A crescente diversificação está levando os fornecedores de painéis a se especializarem — filme leve para kits móveis e monocristalino TOPCon para instalações conectadas à rede —, remodelando as alianças de aquisição em todo o mercado.

Por Potência de Saída:

Dominância da Faixa Intermediária, Avanço da Alta PotênciaOs sistemas com classificação de 1 a 5 kW responderam por 49,2% das instalações de 2025, impulsionados por aplicações como iluminação de parques e carregamento USB. A instalação de 53,6 kW do CSIR-CMERI demonstra escalabilidade na extremidade superior; no entanto, sistemas acima de 5 kW frequentemente exigem revisão estrutural adicional, acrescentando meses ao processo de licenciamento. As unidades acima de 5 kW estão crescendo a um CAGR de 6,8%, apoiadas por implantações de hubs de carregamento de veículos elétricos. A instalação de cobertura de 980 kW do Walmart no Arizona, que integra 150 carregadores, atingiu um período de retorno de dois anos após reduções nas tarifas de demanda.

As unidades de micro-árvore abaixo de 1 kW atendem a abrigos de ônibus e instalações temporárias em festivais, mas enfrentam desafios de custo a 8 USD/W. A integração de armazenamento está tornando as fronteiras de capacidade menos nítidas: uma árvore solar de 3 kW combinada com uma bateria de 10 kWh pode fornecer iluminação por 24 horas a 0,104 USD/kWh sob as condições de irradiância de Las Vegas, tornando-a mais econômica do que o diesel para aplicações em clínicas de saúde. À medida que as frotas de veículos elétricos se expandem, espera-se que as coberturas de dupla finalidade de alta potência capturem uma parcela maior do mercado.

Por Modo de Instalação:

Fixação em Fundação, Mobilidade ModularAs instalações ancoradas em concreto responderam por 89,8% das implantações de 2025, pois a vida útil de 20 anos dos ativos justifica as obras civis associadas. As estacas UP-Stand patenteadas do Japão reduzem os requisitos de escavação, permitindo que os proprietários utilizem espaços de limite que anteriormente eram inutilizáveis. O segmento de kits modulares é menor, mas está crescendo a 10,1% ao ano, impulsionado pela demanda de ONGs e organizações militares por soluções de energia em contêineres que possam ser implantadas rapidamente. O Solartainer da Africa GreenTec fornece de 50 a 100 kW com 200 kWh de armazenamento em uma única unidade, tornando-o adequado para missões humanitárias.

Os kits em contêiner de baixo custo chineses têm preços até 50% abaixo das alternativas ocidentais; no entanto, os doadores continuam a selecionar fornecedores premium devido ao suporte pós-venda e aos arranjos de financiamento. As instalações em telhados permanecem incomuns devido aos limites de carga estrutural acima de 50 kg/m², embora os mastros de bioresina possam aliviar essas restrições, potencialmente abrindo hotéis e terraços de arranha-céus como uma oportunidade de nicho.

Por Aplicação:

Âncora Comercial, Catalisador de Carregamento de Veículos ElétricosOs empreendimentos comerciais e industriais responderam por 45,3% da receita de 2025, impulsionados por aplicações de sombreamento, identidade visual e redução da demanda de pico. Um campus comercial em Quanzhou reduziu o consumo de energia em 30%, economizando aproximadamente 69.000 USD anualmente por meio de coberturas solares de estacionamento. Os hubs de carregamento de veículos elétricos representam o segmento de aplicação de crescimento mais rápido, com um CAGR de 7,0%; o contrato estadual da Beam Global demonstra como as agências evitam atualizações de subestações ao adotar árvores solares com armazenamento integrado.

Os campi educacionais e os parques urbanos representam as próximas maiores aplicações, com demanda impulsionada pela visibilidade e pela integração curricular. A instalação de fevereiro de 2026 da Universidade de Washington compensa 25% da carga das instalações e suporta 20 carregadores de Nível 2, ilustrando a economia multibenefício das implantações de árvores solares. Os projetos-piloto agrivoltaicos no Quênia fornecem sombra para o gado e energia para bombas d'água, indicando potencial de diversificação futura à medida que os gastos de capital diminuem.

Análise Geográfica

Mercado de Árvore Solar na APAC

A Ásia-Pacífico reteve 45,5% da receita de 2024 e está no caminho para um CAGR de 6,2% até 2030, apoiada pela densa urbanização, padrões agressivos de portfólio de energias renováveis e profundidade da cadeia de suprimentos regional que reduz os custos de hardware. A construção de um complexo desértico de 8 GW pela China demonstra os benefícios de escala que se refletem nos preços dos componentes para projetos municipais regionais. Singapura e Tailândia adicionam incentivos políticos sobre a eletricidade importada e as interligações regionais da rede elétrica, garantindo demanda contínua por soluções compactas e de alto rendimento em metrópoles com escassez de espaço.

Mercado de Árvore Solar na América do Norte e Europa

A América do Norte e a Europa formam um corredor maduro e orientado por políticas, onde os códigos de construção de zero carbono e as metas de ESG corporativas sustentam pedidos constantes, apesar dos custos de mão de obra mais elevados. O mandato de energia solar comercial da Califórnia e as Leis Locais 92/94 da Cidade de Nova York estabelecem pisos de conformidade que favorecem os arranjos verticais quando os telhados estão totalmente utilizados. Na Europa, créditos fiscais diferenciados — desde a dedução de 30% da Alemanha até o Superbonus da Itália — moldam as trajetórias de crescimento em nível nacional, mas os problemas compartilhados de escassez de espaço nos centros históricos inclinam os compradores para opções solares escultóricas. A perspectiva de adição solar anual de 93,1 GW até 2027 aprofunda o pipeline para formatos especializados que coexistem com rígidos códigos de design urbano.

Mercado de Árvore Solar na América do Sul e MEA

A América do Sul, o Oriente Médio e a África respondem coletivamente por uma fatia menor da receita, mas exibem um potencial de longo prazo desproporcional. A queda nos preços dos módulos dobrou as vendas de painéis no Níger e gerou demanda por arranjos verticais capazes de contornar redes elétricas frágeis. A vitrine de 16,8 MW em telhados de Gana ilustra como programas apoiados por doadores aceleram projetos pioneiros que validam o desempenho em condições tropicais. À medida que os instrumentos de financiamento amadurecem, espera-se que essas regiões avancem diretamente para árvores modulares e fora da rede para irrigação, saúde e torres de telecomunicações.

Cenário Competitivo

O mercado de árvore solar é moderadamente fragmentado. A Beam Global aproveita patentes para carregadores solares de implantação rápida e registrou um aumento de receita de 50% no quarto trimestre de 2025. A Tata Power Solar combina a produção de wafers upstream com serviços de engenharia, aquisição e construção, posicionando-se para o pipeline de conteúdo doméstico da Índia, e inaugurou uma fábrica de lingotes de 10 GW em novembro de 2025. A Paired Power obteve uma patente nos EUA em agosto de 2025 cobrindo 42 kWh de armazenamento integrado sob sua cobertura PairTree, adicionando apelo de resiliência.

Participantes menores estão estabelecendo nichos. Os módulos de fibra de carbono da LightLeaf Solar pesam um quarto dos painéis de vidro, reduzindo os custos de aluguel de guindaste em 30% para instalações remotas. A ENGO Planet incorpora ladrilhos cinéticos para capturar energia de pedestres, ampliando os fluxos de receita em praças com alto fluxo de pessoas. A Cofly Energy busca híbridos eólico-solares para resorts costeiros e garantiu projetos-piloto iniciais em Omã.

Os principais temas estratégicos incluem a integração vertical para amortecer interrupções no fornecimento, a diversificação geográfica para capitalizar as diferenças de subsídios entre os mercados e os equipamentos multifuncionais — Wi-Fi, sensores e telas de publicidade — que melhoram o retorno além das simples vendas de kWh. Sem um líder de mercado dominante, os municípios enfrentam altos custos de busca e frequentemente optam por fornecedores estabelecidos com histórico comprovado de manutenção.

Líderes do Setor de Solar Tree

-

Beam Global (ex-Envision Solar)

-

Smartflower Solar

-

Tata Power Solar – Solar-Tree Division

-

SolarBotanic Trees Ltd.

-

Spotlight Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Árvore Solar Cobertas neste Relatório

- Arka Energy

- Beam Global

- Big Sun Energy Technology Inc.

- Cofly Energy

- CSIR - Central Mechanical Engineering Research Institute (CSIR-CMERI)

- ENGO Planet

- Envision Solar International, Inc.

- Heliatronics, Inc.

- Ideematec Deutschland GmbH

- JinkoSolar Holding Co., Ltd.

- NXTGEN NanoTree

- Smartflower Solar GmbH

- Solar Vertical SAS

- SolarBotanic Trees Ltd.

- Solarix B.V.

- Spotlight Solar LLC

- Su-Kam Power Systems Limited

- SunRobotics Technologies Private Limited

- Tata Power Solar Systems Limited (Solar-Tree Division)

- Tree Power Co., Ltd.

Desenvolvimento Recente da Indústria no Mercado de Árvore Solar

- Março de 2025: A Tata Power Renewable Energy Limited assinou um Memorando de Entendimento com o Governo de Andhra Pradesh para desenvolver até 7.000 MW de projetos renováveis, incluindo clusters híbridos de solar tree.

- Fevereiro de 2025: A Beam Global relatou um aumento de 200% nas vendas de armazenamento de energia, impulsionado por pacotes de bateria personalizados para implantações de solar tree.

- Janeiro de 2025: A Hanwha Qcells alcançou 28,6% de eficiência em uma célula tandem de perovskita-silício, com produção piloto prevista para 2026.

- Dezembro de 2024: A RMC Switchgears alocou USD 12 milhões para construir uma planta de produtos solares de 1 GWp em Jaipur, Índia.

Escopo do Relatório do Mercado Global de Solar Tree

Uma árvore solar é uma estrutura inovadora de energia renovável. Os engenheiros projetaram essa estrutura para imitar uma árvore natural, apresentando um "tronco" vertical central que suporta múltiplos painéis fotovoltaicos, dispostos para se assemelharem a "folhas".

O relatório do mercado global de árvore solar é segmentado por tipo de produto, tecnologia de painel solar, potência de saída, modo de instalação, aplicação e geografia. Por tipo de produto, o mercado é segmentado em conectado à rede, fora da rede e híbrido. Por tecnologia de painel solar, o mercado é segmentado em monocristalino, policristalino, filme fino e BIPV. Por potência de saída, o mercado é segmentado em até 1 kW, 1 a 5 kW e acima de 5 kW. Por modo de instalação, o mercado é segmentado em autossustentado, em telhado/terraço, kit modular e móvel. Por aplicação, o mercado é segmentado em paisagismo urbano, comercial e industrial, campi educacionais, residencial, hubs de carregamento de veículos elétricos e eletrificação rural e usos agrícolas. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de árvore solar em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

Visão Geral da Segmentação

| Solar Trees Conectadas à Rede |

| Solar Trees Fora da Rede |

| Solar Trees Híbridas |

| Silício Monocristalino |

| Silício Policristalino |

| Filme Fino e BIPV |

| Até 1 kW |

| 1 a 5 kW |

| Acima de 5 kW |

| Fundação Independente |

| Montagem em Telhado/Terraço |

| Kit Modular e Unidades Móveis |

| Paisagismo Urbano e Parques |

| Propriedades Comerciais e Industriais |

| Campi Educacionais e de Pesquisa |

| Micro-PV Residencial |

| Hubs de Carregamento de VE e Transporte |

| Eletrificação Rural e Usos Agrícolas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Solar Trees Conectadas à Rede | |

| Solar Trees Fora da Rede | ||

| Solar Trees Híbridas | ||

| Por Tecnologia de Painel Solar | Silício Monocristalino | |

| Silício Policristalino | ||

| Filme Fino e BIPV | ||

| Por Potência de Saída | Até 1 kW | |

| 1 a 5 kW | ||

| Acima de 5 kW | ||

| Por Modo de Instalação | Fundação Independente | |

| Montagem em Telhado/Terraço | ||

| Kit Modular e Unidades Móveis | ||

| Por Aplicação | Paisagismo Urbano e Parques | |

| Propriedades Comerciais e Industriais | ||

| Campi Educacionais e de Pesquisa | ||

| Micro-PV Residencial | ||

| Hubs de Carregamento de VE e Transporte | ||

| Eletrificação Rural e Usos Agrícolas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de árvore solar em 2026?

O tamanho do mercado de árvore solar está estimado em 293,35 milhões de USD em 2026, a caminho de atingir 386,86 milhões de USD até 2031.

Qual é a taxa de crescimento esperada para as árvores solares?

De 2026 a 2031, o mercado está projetado para se expandir a um CAGR de 5,69%, impulsionado pela arborização urbana, pelo carregamento de veículos elétricos e pelos mandatos de política.

Qual tipo de produto lidera a adoção?

As árvores solares fora da rede detiveram 65,1% de participação em 2025, graças às necessidades de resiliência em áreas remotas e propensas a desastres.

Por que os sistemas híbridos estão ganhando força?

A queda nos preços das baterias e os códigos de resiliência estão levando as cidades a adotarem híbridos, que têm previsão de crescimento a um CAGR de 7,4% até 2031.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 6,1% até 2031, impulsionada pela Missão Cidades Inteligentes da Índia e pelas densas áreas metropolitanas da China e do Japão.

Quem são os participantes notáveis do mercado?

Beam Global, Tata Power Solar, Paired Power, Smartflower Solar e SolarBotanic Trees ocupam posições de destaque, embora nenhuma empresa supere 15% de participação.

Página atualizada pela última vez em: