ソーラーツリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

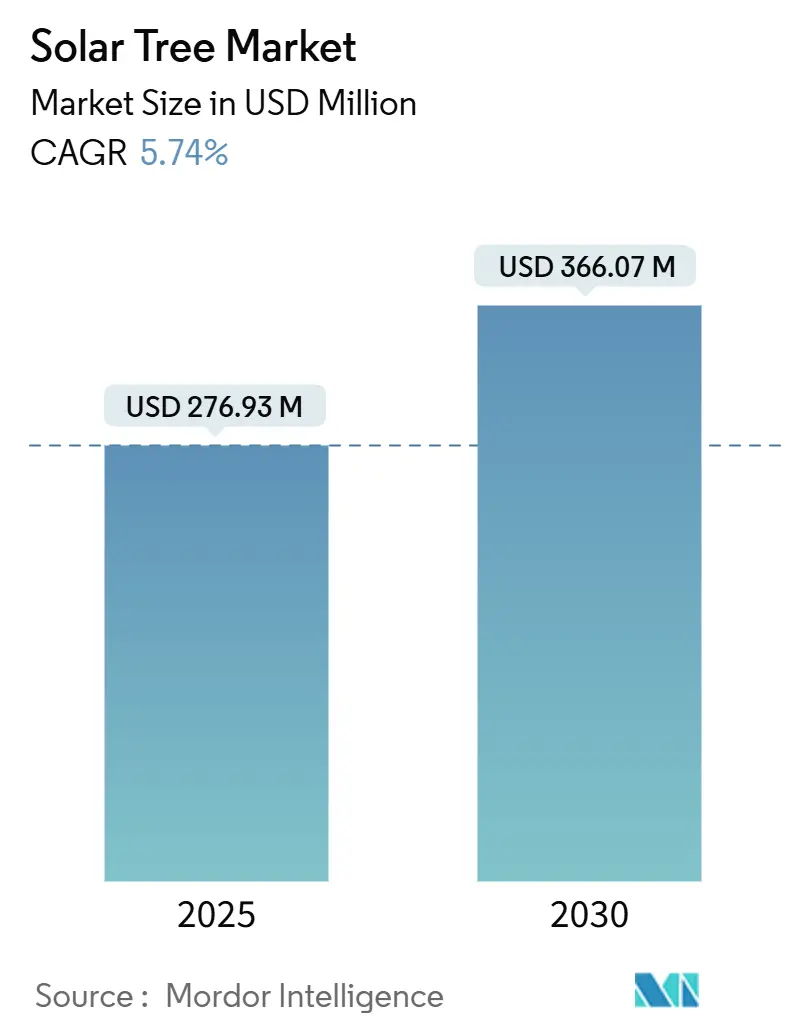

| 市場規模 (2025) | 276.93 百万米ドル |

| 市場規模 (2030) | 366.07 百万米ドル |

| 成長率 (2025 - 2030) | 5.74% CAGR |

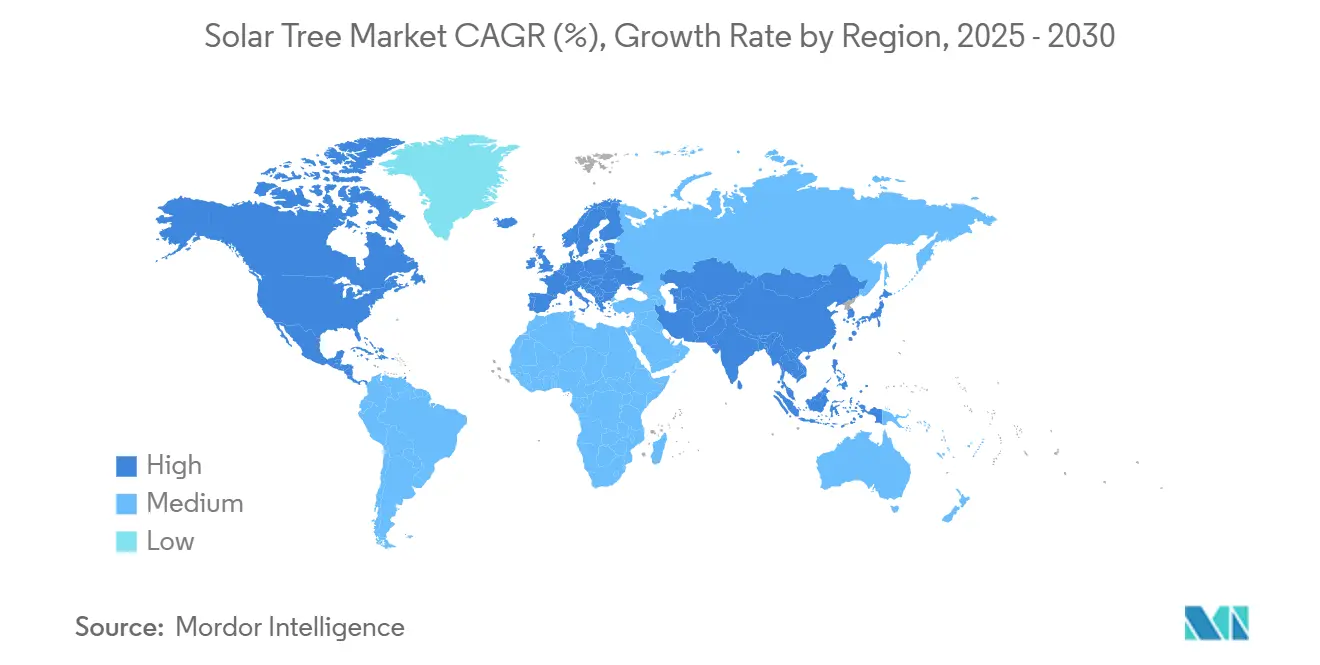

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

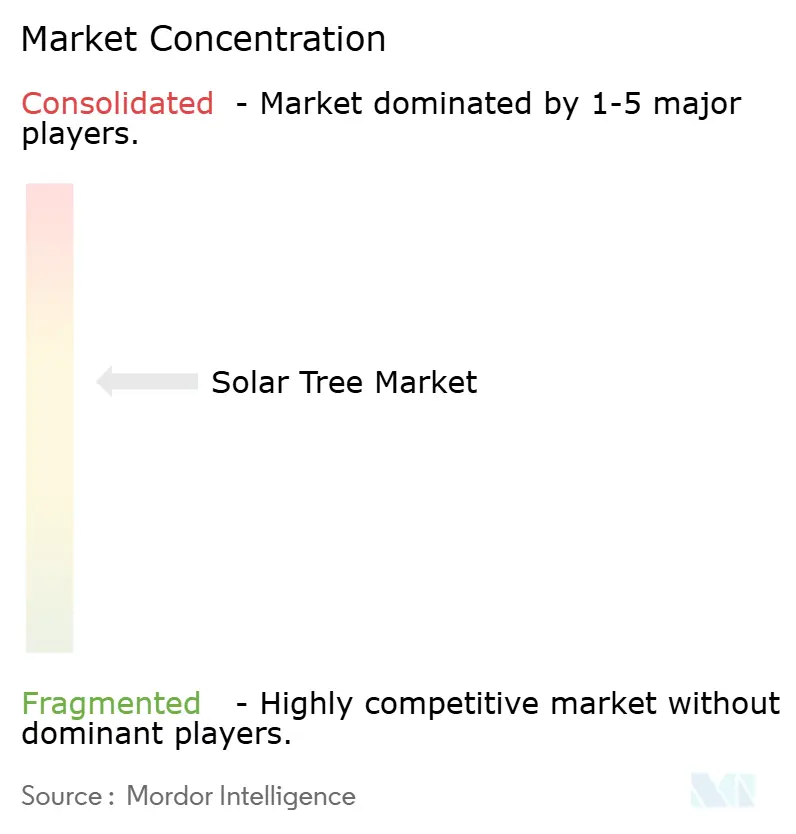

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソーラーツリー市場分析

ソーラーツリー市場規模は2025年に2億7,693万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率5.74%で成長し、2030年までに3億6,607万米ドルに達すると予測されています。

省スペース設計により、平置きパネルと比較して96%の土地節約と最大23%のエネルギー増産を実現し、土地が希少な都市での普及を支える性能上の優位性を提供します。70か国以上における再生可能エネルギー義務化の拡大と電気自動車(EV)充電ノードの急増が、ソーラーツリー設置に対する規制面・商業面の需要を生み出しています。アジア太平洋地域は、急速な都市化、積極的なクリーンエネルギー目標、および垂直型太陽光発電を有利にする土地不足を背景に、需要の中核を担っています。北米と欧州は、スマートシティ改修と政策的インセンティブを通じて安定した成長を提供しています。競争の激しさは中程度ですが、既存企業と新規参入者がバッテリー、急速充電ハードウェア、エネルギー生成と都市家具の二重の役割を果たす美観機能の統合を競うにつれて高まっています。

主要レポートのポイント

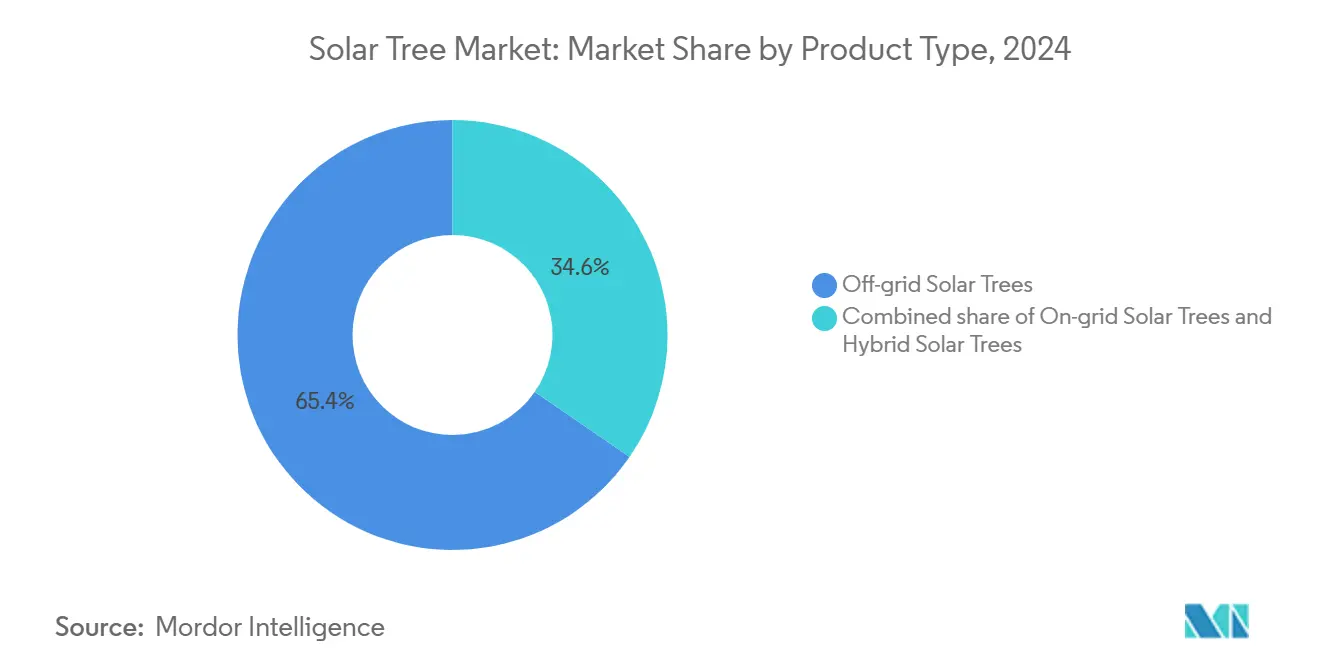

- 製品タイプ別では、独立型(オフグリッド)システムが2024年のソーラーツリー市場シェアの65.4%を占め、ハイブリッド構成は2030年までに年平均成長率7.5%で拡大すると予測されています。

- 太陽光パネル技術別では、単結晶シリコンが2024年のソーラーツリー市場規模の75%のシェアを占め、薄膜および建材一体型太陽光発電(BIPV)ソリューションは2030年まで年平均成長率8.5%で進展しています。

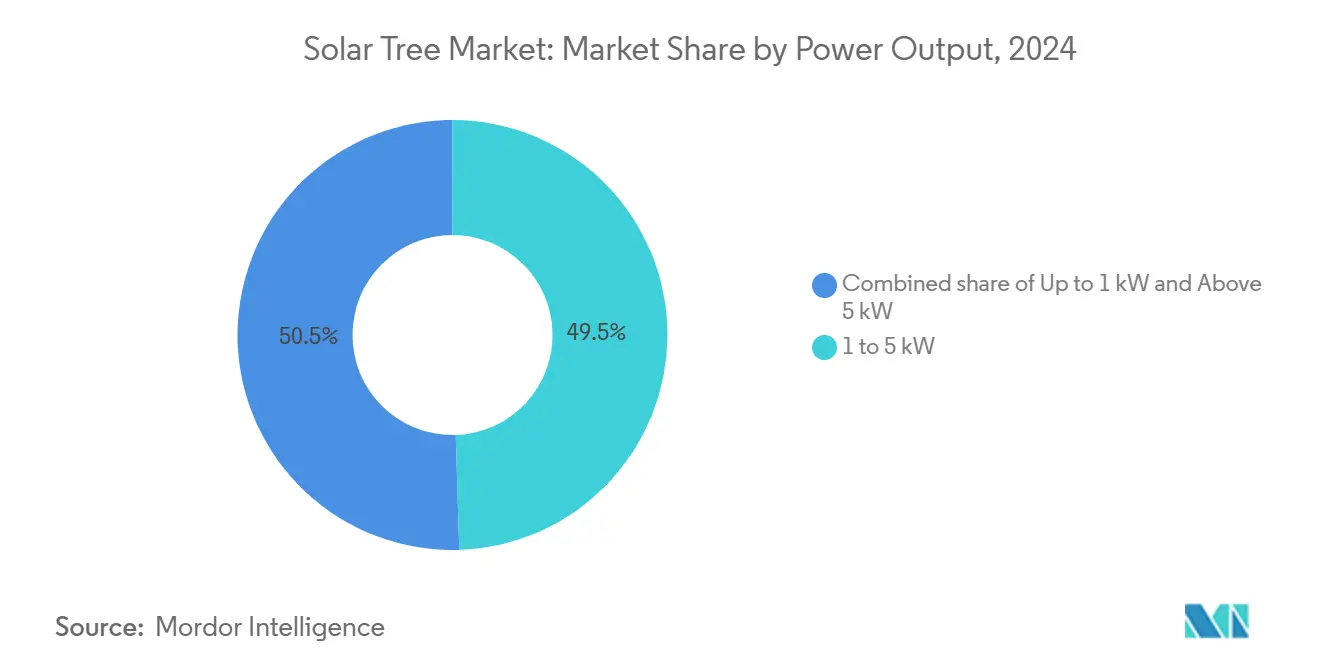

- 出力別では、1~5 kWシステムが2024年のソーラーツリー市場規模の49.5%のシェアを獲得し、5 kW超システムが2025年~2030年にかけて最速の年平均成長率6.9%を記録しています。

- 設置方式別では、自立基礎型ユニットが2024年のソーラーツリー市場シェアの90.2%を占めましたが、モジュール式キットおよび移動型ユニットは2030年まで年平均成長率10.2%で推移しています。

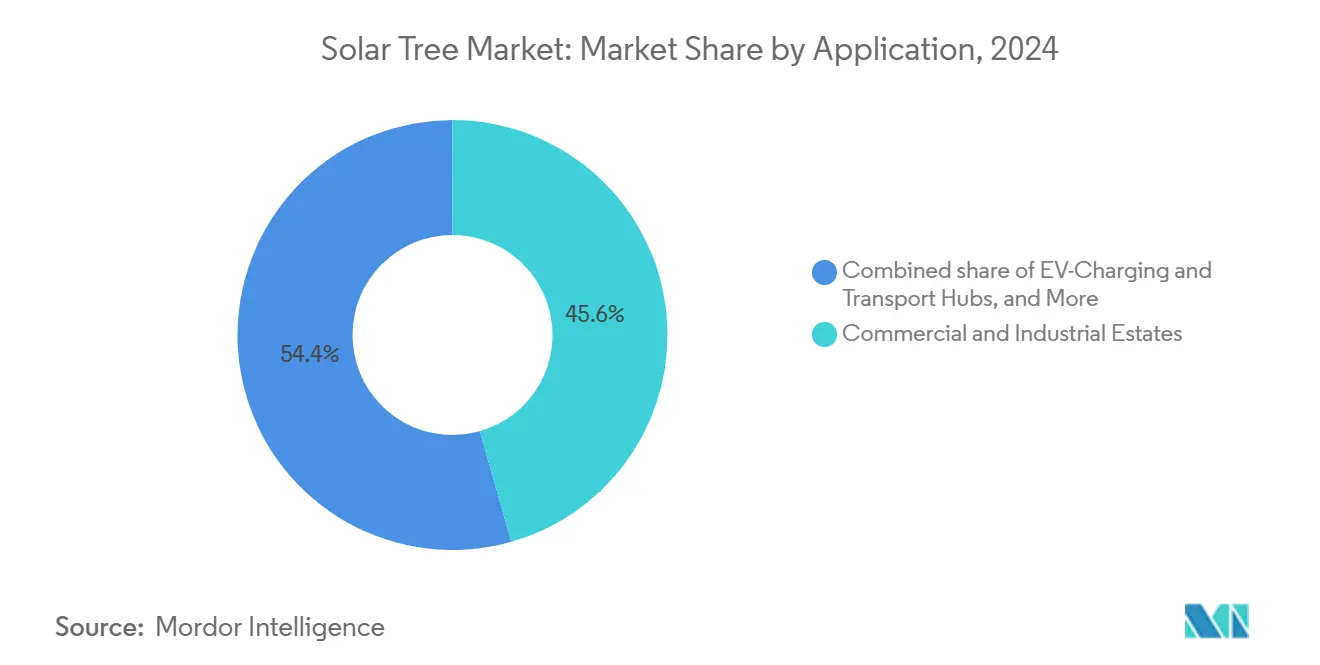

- 用途別では、商業・工業団地が2024年に45.6%の収益シェアでトップとなり、EV充電ハブは2030年まで年平均成長率7.1%で最も急速な成長が見込まれています。

- 地域別では、アジア太平洋地域が2024年収益の45.5%を占め、2030年まで年平均成長率6.2%で拡大しています。

- Beam Global、SmartFlower、SolarBotanic Treesは合計で2024年収益の18%を占め、中程度に分散した競争環境を反映しています。

世界のソーラーツリー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー義務化(70か国以上) | +1.2% | 欧州連合、中国、インド、北米 | 中期(2~4年) |

| 都市緑化およびスマートシティ家具需要 | +0.8% | アジア太平洋地域中核、北米および欧州主要都市への波及 | 長期(4年以上) |

| 土地が希少な大都市向け省スペース電力 | +1.0% | アジア太平洋地域、中東都市部、一部欧州都市 | 短期(2年以内) |

| 太陽光供給を必要とするEV充電ノード | +0.9% | 北米、欧州連合、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 軽量バイオ樹脂マストによる設置時間短縮 | +0.3% | 先進市場での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー義務化が構造的需要シフトを牽引

ソーラーツリーは、カリフォルニア州の商業ビル規制やニューヨーク市の地方法92/94など、現地での再生可能エネルギー発電を義務付ける70か国以上の政策から恩恵を受けています。その最小限のフットプリントにより、高額な土地取得なしにコンプライアンスを満たすことができます。(1)出典:Brooklyn SolarWorks チーム、「ニューヨーク市では太陽光パネルは義務ですか?」BrooklynSolarWorks.com 欧州連合は2027年までに年間93.1 GWの太陽光発電追加を予測しており、この規模が密集した都市部における省スペースソリューションの地位を高めています。日本のペロブスカイト生産への11億米ドルの投資は、将来のソーラーツリー設計に向けた技術ツールキットをさらに拡大します。これらの義務化措置は総じてベースライン需要を支え、出力効率を高めるR&Dを促進し、ソーラーツリー市場を屋上アレイとより競争力のあるものにしています。

都市緑化イニシアチブがエネルギーと美観を融合

スマートシティプログラムは再生可能エネルギー発電と公共空間のアメニティを融合させ、ソーラーツリーを電力、日陰、照明、Wi-Fi、モバイル充電を供給するデュアルユース資産として位置付けています。シンガポールが4,000~5,600 MWのクリーン電力を輸入する計画は、土地が限られた都市が緑地目標とエネルギーニーズのバランスを取るために垂直型太陽光発電を活用する方法を示しています。研究によれば、最適な計画により樹木の樹冠と太陽光発電アクセスを調和させ、太陽光発電量を維持しながら都市ヒートアイランドの緩和を支援できることが示されています。ドバイのソーラーパームは設計と機能の融合を体現しており、将来の展開ではキロワット出力と同様にアメニティ統合が重視されることを示唆しています。

空間不足が垂直型ソリューションを加速

研究によれば、ソーラーツリーは1キロワット当たり0.01 m²の面積を占めるのに対し、平置き太陽光発電は0.3125 m²であり、96%の土地節約を実現し、地面や屋上面積が1,000米ドル/m²以上で評価される場所への設置を可能にします。中国の内モンゴルにおける20万エーカーの農場は、従来型太陽光発電の膨大な土地需要を浮き彫りにし、メガシティにおけるコンパクトな代替手段の魅力を裏付けています。中央機械工学研究所のプロトタイプは4平方フィートの基部から3 kWを発電し、マイクロサイトでの電力確保における技術の能力を示しています。

EVインフラの融合が新たな用途を創出

急速充電器の普及は高密度の再生可能電力供給を必要としています。GravityのカーブサイドDEAPツリーは、大規模な電力網のアップグレードなしに5分間で200マイル分の航続距離を提供し、自律型ソーラー+蓄電ユニットのアドレス可能市場を拡大しています。コストコのオフグリッド構造物は年間100 MWhを発電し、物流センターにおけるフリート電動化の経済性を実証しています。4か月以内に設置されるモジュール式設計はプロジェクトサイクルを短縮し、事業者がEV普及曲線に合わせてインフラ展開を同期させることを可能にします。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 屋上太陽光発電と比較した高い初期設備投資 | -1.8% | 価格感応度の高い市場で最も顕著なグローバル | 中期(2~4年) |

| 欧州連合外での消費者・EPC企業の認知度の低さ | -1.1% | 北米、アジア太平洋地域新興市場、中東・アフリカ | 短期(2年以内) |

| 歴史的地区における高さ・美観に関する条例 | -0.6% | 欧州連合の歴史的中心部、北米都市中核部、一部アジア太平洋地域都市 | 長期(4年以上) |

| 多関節ペタル設計の複雑な運用・保守 | -0.4% | 技術的専門知識が不足している地域でより大きな影響を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資が市場浸透を制限

標準的な設置費用は3万~10万米ドルであり、標準的な屋上太陽光発電を上回る価格設定となっており、より長い回収期間が必要です。(3)出典:Ukpanah Inemesit、「ソーラーツリー:グリーンエネルギーの未来」、GreenMatch.co.uk ライフサイクル分析では、総コストの74%が設置後に発生し、主にインバーターとバランス・オブ・システム部品に起因することが判明しており、資金調達上のハードルを高めています。金利上昇により2024年の米国屋上太陽光発電設置件数が20%減少したことは、プレミアムセグメントの資金調達条件に対する感応度の代理指標となっています。メーカーはモジュール化と自動化で対応しており、過去10年間で生産コストを90%削減しましたが、屋上ソリューションと比較してステッカー価格は依然として高水準にあります。

市場教育の障壁が欧州以外での普及を遅らせる

分断されたサプライチェーンと限られた標準規格により、多くのエンジニアリング・調達・建設企業は実証済みの手法を持たず、リスクプレミアムが膨らんでいます。(2)出典:Louise Frohlich、「SmartFlowerが太陽光発電に変革をもたらす」、TheEcoExperts.co.uk 歴史的地区の規制と景観影響審査により、北米の最も古い都市中核部では許認可手続きが増加し、タイムラインが長期化しています。スキルギャップは、樹冠保全と太陽光アクセスのバランスを取る必要があるプランナーにも及んでおり、この二重目標は新興市場では依然として馴染みが薄い状況です。研修・認定プログラムは拡大していますが、従来型太陽光発電を支える広範なインフラには及ばず、初期段階での普及を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オフグリッドシステムが優位、ハイブリッド構成が加速

オフグリッドユニットは2024年収益の65.4%を獲得しており、信頼性の高い電力網がない場所や系統連系費用がプロジェクト経済性を上回る場所での独立型発電の魅力を反映しています。(4)出典:世界知的所有権機関、「農村部のグリーンエネルギーソリューション」、WIPO.int 即時かつ許認可が少ない電力を供給する能力により、農村電化、一時的な作業現場、および速度と自律性がキロワット時コストよりも重要な災害対応環境での優位性を持っています。需要は、東南アジアおよびサブサハラアフリカの重要サービス向けに強靭なエネルギーを補助する国家マイクログリッドプログラムによってさらに強化されています。系統連系運転とバッテリーバックアップを組み合わせたハイブリッドアーキテクチャは、都市が公共Wi-Fi、照明、EV充電の強靭性を求めるにつれて、年平均成長率7.5%で最も急成長しているカテゴリーとなっています。

ハイブリッドの普及は、蓄電価格の低下と、ピーク時に余剰エネルギーの輸出に対して報酬を与える新たな固定価格買取制度を反映しています。自治体の購入者は、通常時の余剰電力売電収入を失うことなく停電時に独立運転できるオプションを重視しています。系統連系システムは、電力網へのアクセスが安価で需要料金が低いキャンパスや企業パークに限定されたニッチな存在にとどまっています。その結果、オフグリッドとハイブリッドモデルを合わせるとソーラーツリー市場の4分の3以上を占めており、規制当局が公共インフラの強靭性基準を強化するにつれてこのシェアは上昇する可能性が高いです。

太陽光パネル技術別:単結晶がリード、薄膜が地位を確立

単結晶シリコンパネルは2024年の設置件数の75%のシェアを占めており、実証済みの耐久性、22%を超える現場効率、および調達を簡素化する堅牢なサプライチェーンが背景にあります。その優位性は、既存のマスト設計に直接取り付けられるモジュール形式によっても支えられており、新規展開ごとのエンジニアリング時間を短縮しています。しかし、薄膜および建材一体型太陽光発電(BIPV)ソリューションは、ペロブスカイトタンデムセルが28%を超える連続世界記録効率を達成し、拡散光下でも有用な出力を提供するにつれて、年平均成長率8.5%で拡大しています。

薄膜シートの軽量かつ柔軟な性質は、高い設置物への風荷重を軽減し、モジュール式プロジェクトの輸送を簡素化します。日本と韓国の国家エネルギー安全保障プログラムは、ペロブスカイトの量産化に数十億ドルを投入しており、結晶シリコンが享受する価格プレミアムを脅かすコスト低下を加速させています。その結果、歴史的建造物や歩行者広場など、美観や重量制限を重視する開発者は、初期費用が高いにもかかわらず薄膜モジュールを選択するケースが増えています。予測期間中、ほとんどの新規プロジェクトは技術を組み合わせ、高効率の単結晶トップパネルと日陰側面の軽量薄膜ラップを組み合わせて1平方メートル当たりの発電量を最大化することが予想されます。

出力別:中規模システムが最適点を確立

1~5 kWの定格ユニットは2024年収益の49.5%を占めており、街路照明、小型EV充電器、キャンパスアメニティの負荷プロファイルに適合しながら、構造用鋼材と許認可要件を適度に抑えられるためです。(5)出典:San Diego Gas & Electric、「エネルギーイノベーションセンター – ソーラーツリー」、SDGE.com このセグメントはまた、設計タイムラインを数か月ではなく数週間に短縮する標準化されたコンポーネントキットの恩恵も受けています。5 kW超システムは年平均成長率6.9%で最も急速な成長を記録しており、小売業者と物流センターが増大するフリート充電負荷とピーク需要料金を相殺するためにキャノピーアレイを拡大しています。

技術の進歩により、フットプリントを比例的に拡大することなく高ワット数を実現できるようになっています。三次元タワー設計と両面発電パネルにより、同じ地面面積の平置きアレイと比較してエネルギー密度が10倍向上しています。一方、1 kW未満のツリーは主にデモンストレーションまたは住宅向けのショーピースにとどまり、屋上キットと比較して限られた回収可能性によって制約されています。スマートシティ予算が拡大するにつれて、市場は普及型の2~3 kWの「街路家具」と、交通ターミナルにおけるより少数だが大規模な10 kW超クラスターに二極化することが予想されます。

設置方式別:基礎固定型が優位、モジュール式キットが急増

自立基礎型システムは2024年に90.2%のシェアで優位を占めており、複数パネルのクラウンに必要な構造的完全性を提供し、屋根の積載制限やテナント契約に縛られないためです。土木工事によりコストは増加しますが、自治体は周囲の建物に関係なく最適な太陽光取得のためにツリーを方向付けられる能力を好みます。杭打ち鋼材からプレキャスト基礎まで多様なアンカリングオプションにより、これまで使用できなかった交通島や汚染地が活用可能になります。

モジュール式キットと移動型ユニットは、災害救援機関、イベント主催者、建設会社がコンテナサイズのパックを採用するにつれて、堅調な年平均成長率10.2%で進展しており、数時間で展開でき標準的なフラットベッドトラックで輸送できます。軽量バイオ樹脂マストとプラグアンドプレイ配線により、設置クルーを2名の技術者に削減し、現場での重機を不要にします。屋上またはテラス設置は、容積率規制が垂直型ソリューションを有利にするメガシティでニッチな役割を果たしていますが、風荷重調査と防水要件がその普及を制限しています。長期的には、モジュール式キットが基礎型需要の一部を転換すると予測されており、特に人件費が高い市場や許認可ハードルが厳しい市場でその傾向が顕著です。

用途別:商業フットプリントが大きく、EVハブが最速成長

商業・工業団地は2024年収益の45.6%を占め、企業が共用エリアの負荷に対して予測可能な電力を確保しながら持続可能性への取り組みを示そうとしたためです。このセグメントはまた、ソーラーツリーが日陰とブランドアイデンティティを兼ねる大規模な駐車場フットプリントの恩恵も受けています。しかし、EV充電・交通ハブは2030年まで年平均成長率7.1%を記録すると予測されており、全用途の中で最高となっています。これは、カーブサイド充電器とデポ急速充電器が電力網アップグレードコストを軽減するために共設置型再生可能電力供給を必要とするためです。

モビリティ事業者は、オフピーク時に車両グリッド連系サービスに参加しながら大電流引き出しをサポートする統合型バッテリー蓄電を重視しています。教育キャンパスと公共公園は、STEM普及活動とコミュニティエンゲージメントのためにソーラーツリーの採用を続けていますが、予算サイクルが量的成長を遅らせています。農村電化と農業用途は現在小さなシェアにとどまっていますが、信頼性の高いポンプと冷蔵電力に依存する食料安全保障プログラムに資金を提供する多国間融資機関にとって戦略的重要性を持っています。この拡大する用途の多様性は、ソーラーツリー市場が美観的な表現から多機能インフラへと進化していることを示しています。

地域分析

アジア太平洋地域は2024年収益の45.5%を維持しており、2030年まで年平均成長率6.2%で推移する見通しで、高密度な都市化、積極的な再生可能エネルギーポートフォリオ基準、および地域のサプライチェーンの深さによってハードウェアコストが低下していることが背景にあります。中国の8 GW規模の砂漠コンプレックスの建設は、地域の自治体プロジェクト向けコンポーネント価格に波及するスケールメリットを示しています。シンガポールとタイランドは、輸入電力と地域電力網リンクに政策的インセンティブを重ね、土地が希少な大都市における高効率コンパクトソリューションへの継続的な需要を確保しています。

北米と欧州は、ゼロカーボン建築基準と企業のESG目標が人件費の高さにもかかわらず安定した受注を維持する、成熟した政策主導の回廊を形成しています。カリフォルニア州の商業太陽光義務化とニューヨーク市の地方法92/94は、屋根が完全に活用されている場合に垂直型アレイを有利にするコンプライアンスの下限を設定しています。欧州では、ドイツの30%償却からイタリアのスーパーボーナスまで差別化された税額控除が国レベルの成長軌道を形成していますが、歴史的中心部における共通の土地不足問題が購入者を彫刻的なソーラーオプションへと傾けています。2027年までの年間93.1 GWの太陽光発電追加見通しは、厳格な都市デザイン基準と共存する特殊フォーマットのパイプラインを深めています。

南米、中東、アフリカは合わせて小さな収益シェアを占めていますが、長期的な潜在性は際立っています。モジュール価格の低下によりニジェールでのパネル販売が倍増し、脆弱な電力網を迂回できる垂直型アレイへの需要が生まれました。ガーナの16.8 MWの屋上ショーケースは、ドナー支援プログラムが熱帯条件下での性能を検証する先行プロジェクトをいかに加速させるかを示しています。資金調達ツールが成熟するにつれて、これらの地域は灌漑、医療、通信タワー向けのモジュール式オフグリッドツリーへと直接移行することが予想されます。

競争環境

分散化は中程度にとどまっており、上位5社が2024年収益の約35%を支配し、数十の地域専門企業が地理的・用途別のニッチを埋めています。Beam Globalは独自のバッテリーパックをソーラーキャノピーにバンドルすることで2025年初頭の蓄電受注を3倍にし、ハードウェアメーカーから統合エネルギープラットフォームへの転換を示しています。SmartFlowerは設計面で差別化を図り、年間発電量を40%向上させる太陽追尾ペタルを提供し、ランドマーク的な美観を求める自治体に訴求しています。

コスト削減競争は自動化とモジュール化を中心に展開されています。SolarBotanic Treesなどの新規参入者はフラットパックキットを出荷して現場作業を半減させ、高賃金経済圏でのアドレス可能市場を拡大しています。一方、既存企業は輸送重量を30%削減する軽量バイオ樹脂マスト特許をライセンス供与し、遠隔地の島々への海上一括輸送を可能にしています。EV充電器OEMとのパートナーシップが参入障壁として台頭しており、GravityのカーブサイドDEAPツリーアライアンスは超高速DC充電器とキャノピー搭載型太陽光発電を組み合わせ、電力会社がフィーダーを強化する前にプレミアムな都市カーブスペースを確保しています。バッテリーサプライヤー、パネルメーカー、充電ネットワークがエンドツーエンドのバリューチェーン支配を求めるにつれて、M&A活動の増加が予想されます。

急速なイノベーションにもかかわらず、高い資本コストが依然として量を制限しており、買い手の交渉力を高い水準に保っています。そのため、サプライヤーはサービス契約、予知保全アナリティクス、および設備投資を固定月額費用に転換するファイナンスバンドルを重視しています。自治体入札が初期価格よりもライフサイクルコストを評価するようになるにつれて、競争力のあるキロワット時レートで電力購入契約を引き受けられる企業がシェアを統合する立場に置かれています。

ソーラーツリー産業リーダー

Beam Global(旧Envision Solar)

Smartflower Solar

Tata Power Solar – Solar-Tree Division

SolarBotanic Trees Ltd.

Spotlight Solar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tata Power Renewable Energy Limitedはアンドラプラデシュ州政府とハイブリッドソーラーツリークラスターを含む最大7,000 MWの再生可能エネルギープロジェクト開発に関する覚書を締結しました。

- 2025年2月:Beam Globalはソーラーツリー展開向けのカスタムバッテリーパックに牽引され、エネルギー蓄電販売が200%急増したと報告しました。

- 2025年1月:Hanwha Qcellsがペロブスカイト・シリコンタンデムセルで28.6%の効率を達成し、パイロット生産は2026年に予定されています。

- 2024年12月:RMC Switchgearsはインドのジャイプールに1 GWpのソーラー製品工場を建設するために1,200万米ドルを割り当てました。

世界のソーラーツリー市場レポートの範囲

| 系統連系型ソーラーツリー |

| オフグリッドソーラーツリー |

| ハイブリッドソーラーツリー |

| 単結晶シリコン |

| 多結晶シリコン |

| 薄膜およびBIPV |

| 1 kW以下 |

| 1~5 kW |

| 5 kW超 |

| 自立基礎型 |

| 屋上・テラス設置型 |

| モジュール式キットおよび移動型ユニット |

| 都市景観および公園 |

| 商業・工業団地 |

| 教育・研究キャンパス |

| 住宅用マイクロ太陽光発電 |

| EV充電・交通ハブ |

| 農村電化および農業用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 系統連系型ソーラーツリー | |

| オフグリッドソーラーツリー | ||

| ハイブリッドソーラーツリー | ||

| 太陽光パネル技術別 | 単結晶シリコン | |

| 多結晶シリコン | ||

| 薄膜およびBIPV | ||

| 出力別 | 1 kW以下 | |

| 1~5 kW | ||

| 5 kW超 | ||

| 設置方式別 | 自立基礎型 | |

| 屋上・テラス設置型 | ||

| モジュール式キットおよび移動型ユニット | ||

| 用途別 | 都市景観および公園 | |

| 商業・工業団地 | ||

| 教育・研究キャンパス | ||

| 住宅用マイクロ太陽光発電 | ||

| EV充電・交通ハブ | ||

| 農村電化および農業用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ソーラーツリーは従来の屋上パネルアレイとどのように異なりますか?

ソーラーツリーはパネルをマストの上に設置することで地面や屋上スペースを解放しながら複数の角度から日光を収集し、土地が希少な環境では年間出力を最大23%向上させることができます。

モジュール式ソーラーツリーキットの設置にはどのくらいの時間がかかりますか?

バイオ樹脂マストを使用したフラットパックキットは、許認可取得後1~2日で設置・配線・試運転が可能であり、同等の駐車場キャノピーと比較して約6倍速く完成します。

中規模ソーラーツリーの標準的な回収期間はどのくらいですか?

電力価格が0.18米ドル/kWh以上で太陽光発電インセンティブがある市場では、3 kWのツリーは6~8年でキャッシュフローの損益分岐点に達し、商業用屋上太陽光発電と同様ですが、公共空間のアメニティという付加的なメリットがあります。

ソーラーツリーは急速EV充電をサポートできますか?

はい。統合型バッテリーバッファにより、カーブサイドユニットは大規模な電力網アップグレードなしに5分間で最大200マイル分の航続距離を提供でき、都市部の急速充電シナリオに対応可能です。

現在、どの地域がソーラーツリーを最も多く購入していますか?

アジア太平洋地域が世界収益の45.5%でトップであり、高密度な都市と積極的なクリーンエネルギー義務化が背景にあります。北米と欧州は現地再生可能エネルギーに関する規制要件により続いています。

サプライヤーはどのようにして高い初期コストを削減していますか?

メーカーはマスト製造の自動化と軽量複合材料の使用を進めており、これらの取り組みにより過去10年間で生産費用が約90%削減されました。

最終更新日: