Tamaño y Participación del Mercado de Árboles Solares

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

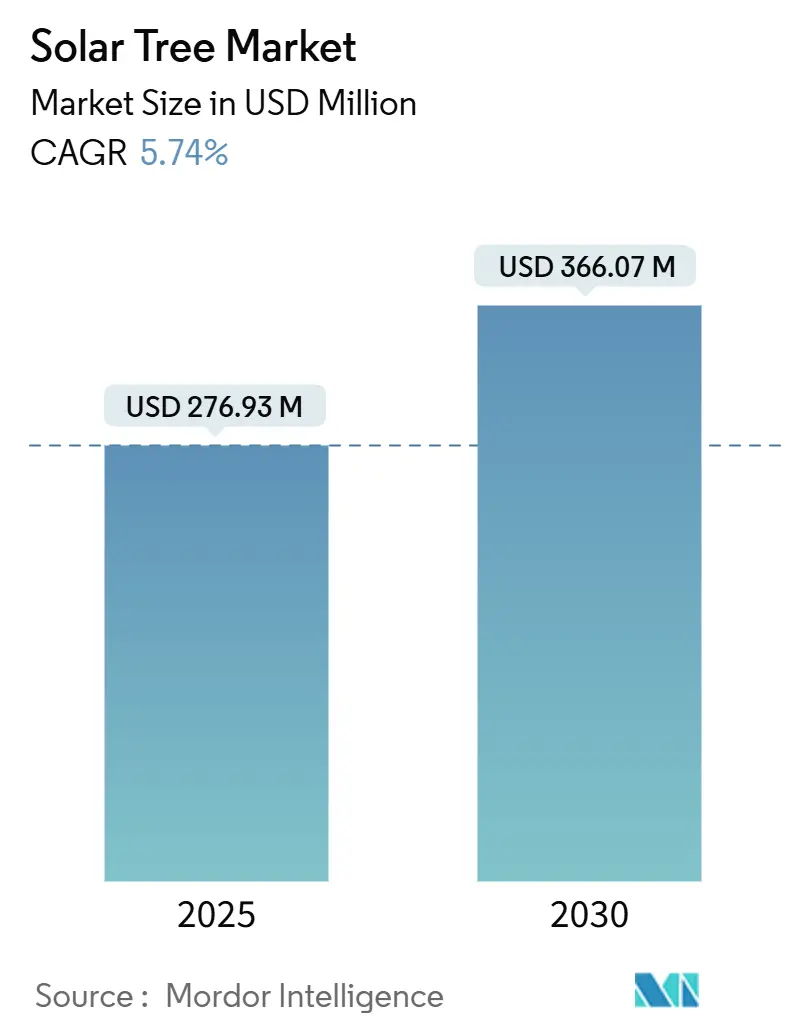

| Tamaño del Mercado (2025) | 276.93 Millones de dólares |

| Tamaño del Mercado (2030) | 366.07 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

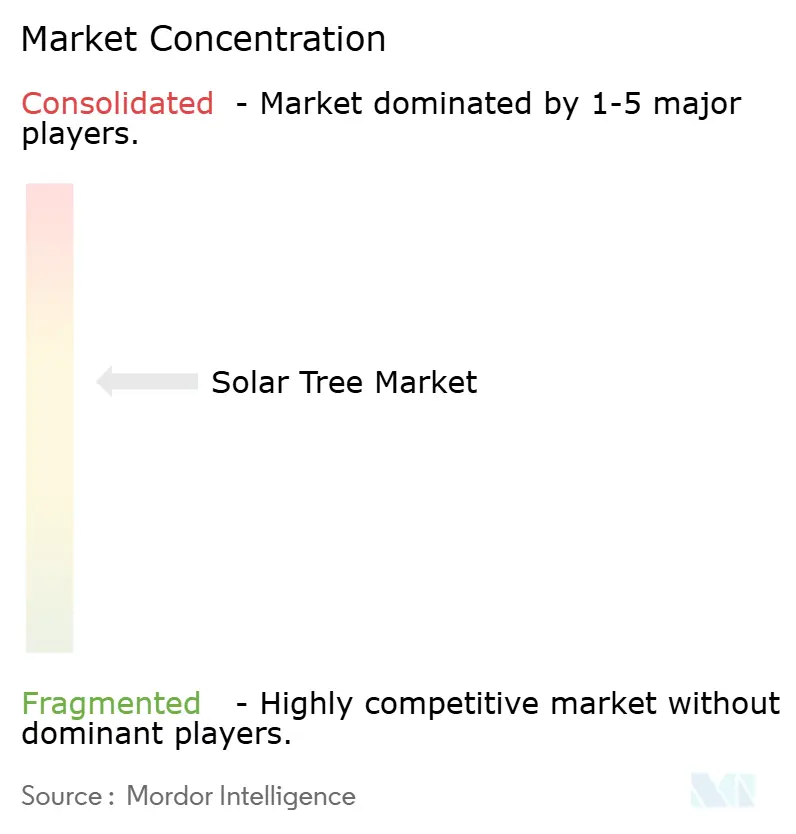

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Árboles Solares por Mordor Intelligence

El tamaño del Mercado de Árboles Solares se estima en 276,93 millones de USD en 2025, y se espera que alcance los 366,07 millones de USD en 2030, a una CAGR del 5,74% durante el período de pronóstico (2025-2030).

Los diseños de uso eficiente del espacio ofrecen un ahorro de terreno del 96% en comparación con los paneles planos y hasta un 23% más de energía, una ventaja de rendimiento que favorece la adopción generalizada en ciudades con escasez de suelo. Los mandatos ampliados de energía renovable en más de 70 naciones, junto con el auge de los nodos de carga de vehículos eléctricos (VE), generan una demanda regulatoria y comercial para las instalaciones de árboles solares. Asia-Pacífico ancla la demanda gracias a la acelerada urbanización, los ambiciosos objetivos de energía limpia y la escasez de suelo que favorece la energía solar vertical. América del Norte y Europa ofrecen un crecimiento estable a través de modernizaciones de ciudades inteligentes e incentivos de política. La intensidad competitiva es moderada pero creciente, ya que los actores establecidos y los nuevos participantes compiten por integrar baterías, hardware de carga rápida y características estéticas que satisfagan el doble objetivo de generación de energía y mobiliario urbano.

Conclusiones Clave del Informe

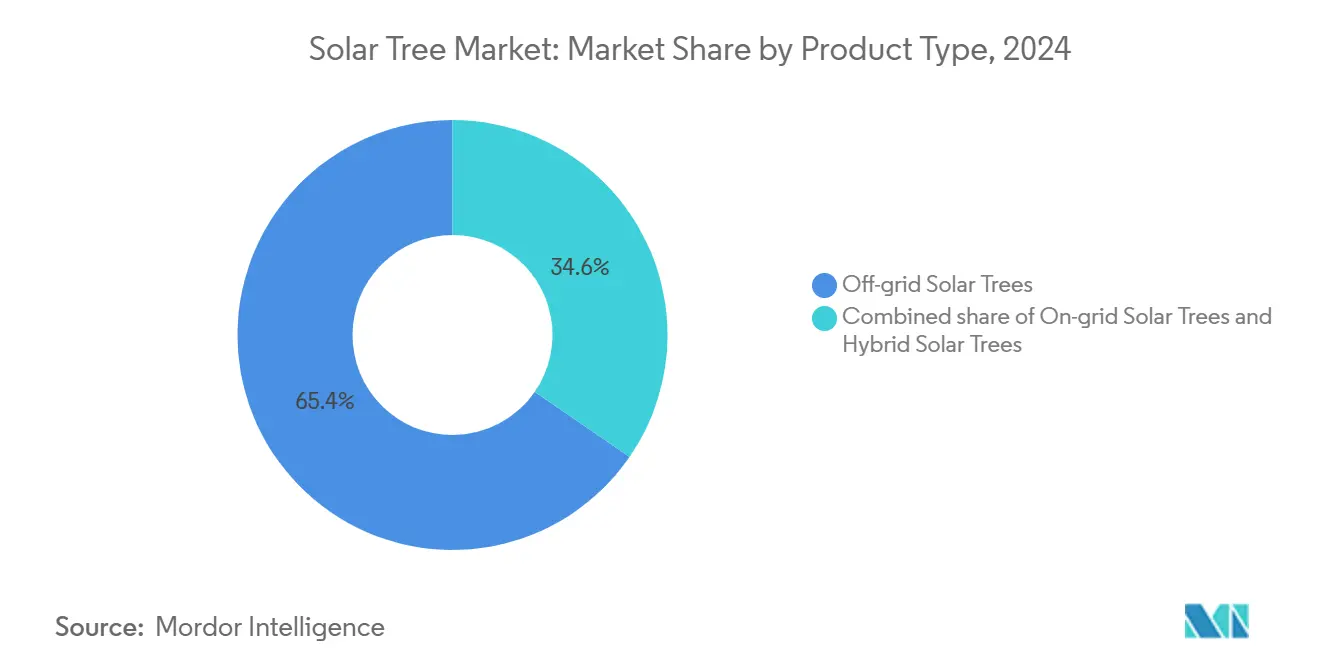

- Por tipo de producto, los sistemas fuera de la red representaron el 65,4% de la participación del mercado de árboles solares en 2024, mientras que se prevé que las configuraciones híbridas se expandan a una CAGR del 7,5% hasta 2030.

- Por tecnología de panel solar, el silicio monocristalino controló el 75% de la participación del tamaño del mercado de árboles solares en 2024; las soluciones de película delgada y fotovoltaica integrada en edificios avanzan a una CAGR del 8,5% hasta 2030.

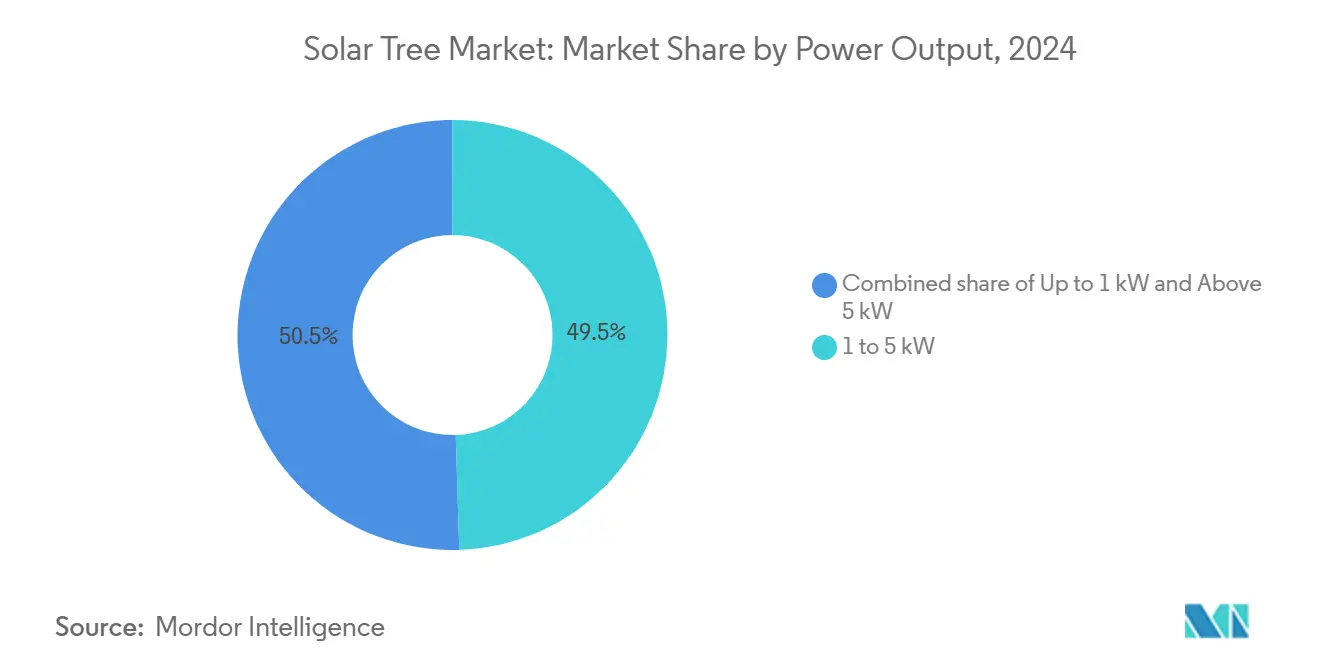

- Por potencia de salida, los sistemas de 1 a 5 kW capturaron el 49,5% de la participación del tamaño del mercado de árboles solares en 2024, con los sistemas de más de 5 kW registrando la CAGR más rápida del 6,9% durante 2025-2030.

- Por modo de instalación, las unidades de base de soporte libre representaron el 90,2% de la participación del mercado de árboles solares en 2024, aunque los kits modulares y las unidades móviles registran una CAGR del 10,2% hasta 2030.

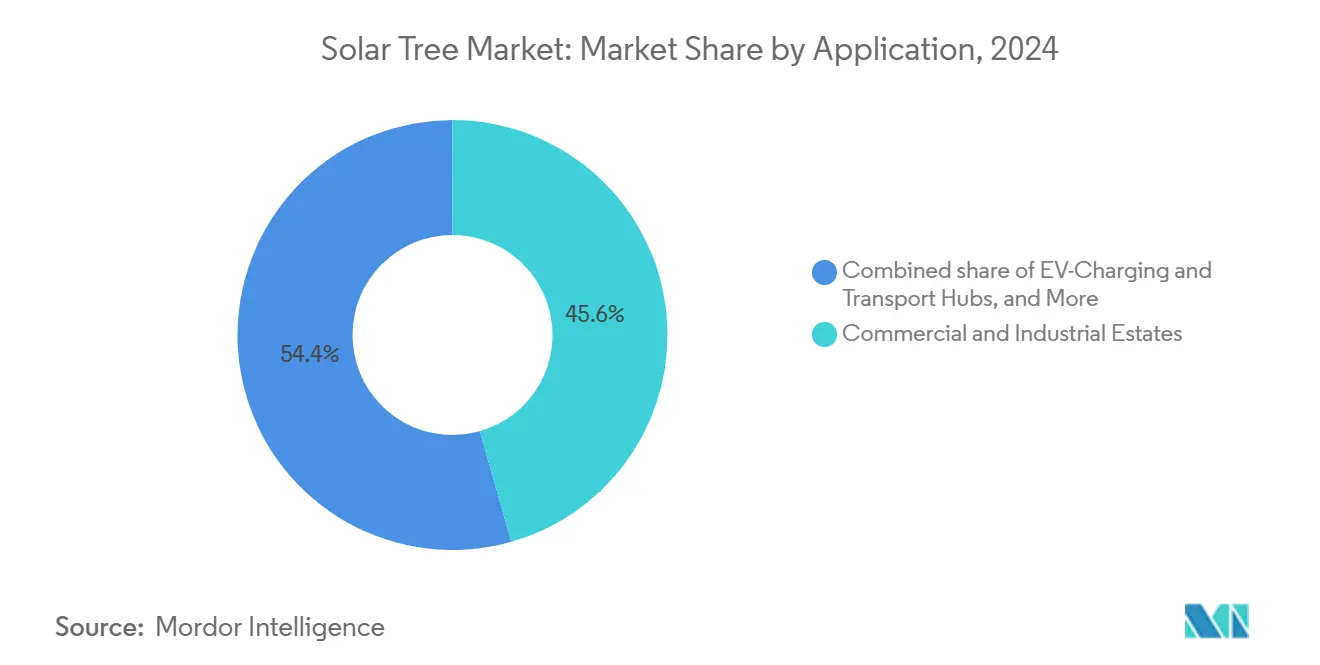

- Por aplicación, las propiedades comerciales e industriales lideraron con una participación de ingresos del 45,6% en 2024; los centros de carga de vehículos eléctricos están preparados para el crecimiento más rápido con una CAGR del 7,1% hasta 2030.

- Por geografía, Asia-Pacífico representó el 45,5% de los ingresos de 2024 y se expande a una CAGR del 6,2% hasta 2030.

- Beam Global, SmartFlower y SolarBotanic Trees en conjunto representaron el 18% de los ingresos de 2024, lo que refleja un campo competitivo moderadamente fragmentado.

Tendencias e Información del Mercado Global de Árboles Solares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de energía renovable (más de 70 países) | +1.2% | UE, China, India, América del Norte | Mediano plazo (2-4 años) |

| Demanda de urbanización verde y mobiliario de ciudades inteligentes | +0.8% | Núcleo de Asia-Pacífico, expansión hacia metrópolis de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Energía de uso eficiente del espacio para metrópolis con escasez de suelo | +1.0% | APAC, centros urbanos de Oriente Medio, ciudades seleccionadas de la UE | Corto plazo (≤ 2 años) |

| Nodos de carga de vehículos eléctricos que requieren suministro solar | +0.9% | América del Norte, UE, expansión hacia APAC | Mediano plazo (2-4 años) |

| Mástiles de bioresina ligeros reducen el tiempo de instalación | +0.3% | Adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Energía Renovable Impulsan un Cambio Estructural en la Demanda

Los árboles solares se benefician de las políticas de más de 70 países que exigen la generación de energía renovable en el sitio, como la norma de edificios comerciales de California y las Leyes Locales 92/94 de la Ciudad de Nueva York, porque su mínima huella satisface el cumplimiento sin costosas adquisiciones de terreno.(1)Fuente: Equipo de Brooklyn SolarWorks, "¿Son obligatorios los paneles solares en Nueva York?" BrooklynSolarWorks.com La Unión Europea prevé 93,1 GW de adiciones solares anuales para 2027, un volumen que eleva las soluciones de uso eficiente del espacio en los densos barrios urbanos. La apuesta de Japón de 1.100 millones de USD en la producción de perovskita amplía aún más el conjunto de herramientas tecnológicas para los futuros diseños de árboles solares. Estos mandatos en conjunto garantizan una demanda de referencia y estimulan la I+D que eleva la eficiencia de producción, haciendo que el mercado de árboles solares sea más competitivo frente a las instalaciones en tejados.

Las Iniciativas de Urbanización Verde Fusionan Energía y Estética

Los programas de ciudades inteligentes combinan la generación de energía renovable con servicios de espacio público, posicionando los árboles solares como activos de doble uso que suministran energía, sombra, iluminación, Wi-Fi y carga móvil. El plan de Singapur de importar entre 4.000 y 5.600 MW de electricidad limpia subraya cómo las ciudades con escasez de suelo aprovechan la energía solar vertical para equilibrar los objetivos de espacios verdes con las necesidades energéticas. Las investigaciones demuestran que una planificación óptima puede armonizar el dosel arbóreo y el acceso fotovoltaico, apoyando la mitigación del efecto de isla de calor urbano mientras se mantiene el rendimiento solar. Las palmeras solares de Dubái ejemplifican la convergencia del diseño y la función, lo que sugiere que los futuros despliegues enfatizarán la integración de servicios tanto como la producción en kilovatios.

La Escasez de Espacio Acelera las Soluciones Verticales

Los estudios documentan que los árboles solares ocupan 0,01 m² por kilovatio en comparación con 0,3125 m² para la fotovoltaica plana, lo que se traduce en un ahorro de terreno del 96% y permite su ubicación donde el suelo o el área de tejado tiene un precio superior a 1.000 USD/m². La construcción de una granja de 200.000 acres en Mongolia Interior por parte de China pone de relieve el enorme apetito de suelo de la energía solar convencional y valida el atractivo de las alternativas compactas en las megaciudades. Un prototipo del Instituto Central de Investigación en Ingeniería Mecánica que produce 3 kW desde una base de 0,37 m² ilustra la capacidad de la tecnología para generar energía en micrositios.

La Convergencia de la Infraestructura de Vehículos Eléctricos Crea Nuevas Aplicaciones

La proliferación de cargadores rápidos exige un suministro de energía renovable de alta densidad. Los árboles DEAP de Gravity en la acera ofrecen 320 km de autonomía en 5 minutos sin costosas actualizaciones de la red, ampliando el mercado potencial para las unidades autónomas de energía solar más almacenamiento. Las estructuras fuera de la red de Costco generan 100 MWh anuales, demostrando la viabilidad económica para la electrificación de flotas en centros de distribución. Los diseños modulares instalados en cuatro meses acortan los ciclos de los proyectos, permitiendo a los operadores sincronizar el despliegue de infraestructura con las curvas de adopción de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial frente a la fotovoltaica en tejados | -1.8% | Global, más pronunciado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Baja familiaridad del consumidor y de las empresas de ingeniería, adquisición y construcción fuera de la UE | -1.1% | América del Norte, mercados emergentes de APAC, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Normativas de altura y estética en distritos patrimoniales | -0.6% | Centros históricos de la UE, núcleos urbanos de América del Norte, ciudades seleccionadas de APAC | Largo plazo (≥ 4 años) |

| Operación y mantenimiento complejos para diseños de pétalos articulados | -0.4% | Global, con mayor impacto en regiones con escasa experiencia técnica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Limita la Penetración del Mercado

Las instalaciones típicas cuestan entre 30.000 y 100.000 USD, superando en precio a la fotovoltaica estándar en tejados y requiriendo períodos de recuperación más largos.(3)Fuente: Ukpanah Inemesit, "Árboles Solares: El Futuro de la Energía Verde," GreenMatch.co.uk El análisis del ciclo de vida revela que el 74% de los costes totales se acumulan tras la instalación, principalmente en inversores y componentes del balance del sistema, lo que eleva los obstáculos de financiabilidad. El aumento de los tipos de interés redujo las instalaciones de energía solar en tejados en EE. UU. un 20% en 2024, un indicador de la sensibilidad de los segmentos premium a las condiciones de financiación. Los fabricantes responden con modularidad y automatización, que han reducido los costes de producción un 90% en la última década, aunque los precios de venta siguen siendo elevados en comparación con las soluciones en tejados.

Las Barreras de Educación del Mercado Ralentizan la Adopción Fuera de Europa

Las cadenas de suministro fragmentadas y los estándares limitados significan que muchas empresas de ingeniería, adquisición y construcción carecen de metodologías probadas, lo que infla las primas de riesgo.(2)Fuente: Louise Frohlich, "SmartFlower busca revolucionar la energía solar," TheEcoExperts.co.uk Los controles de los distritos históricos y las revisiones de impacto visual añaden pasos de tramitación que alargan los plazos en los núcleos urbanos más antiguos de América del Norte. La brecha de competencias se extiende a los planificadores que deben equilibrar la preservación del dosel arbóreo con el acceso solar, un doble objetivo que sigue siendo poco familiar en los mercados emergentes. Los programas de formación y certificación están creciendo, pero van a la zaga de la extensa infraestructura que respalda la fotovoltaica convencional, lo que limita la adopción en etapas tempranas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Fuera de la Red Dominan, las Configuraciones Híbridas se Aceleran

Las unidades fuera de la red capturaron el 65,4% de los ingresos de 2024, lo que refleja el atractivo de la generación autónoma en ubicaciones que carecen de redes eléctricas fiables o donde las tarifas de interconexión superan la viabilidad económica del proyecto.(4)Fuente: Organización Mundial de la Propiedad Intelectual, "Soluciones de energía rural verde," WIPO.int Su capacidad para suministrar energía instantánea con trámites reducidos les otorga ventaja en la electrificación rural, obras temporales y situaciones de respuesta a desastres donde la velocidad y la autonomía importan más que el coste por kilovatio-hora. La demanda se ve reforzada por los programas nacionales de microrredes que subvencionan la energía resiliente para servicios críticos en el Sudeste Asiático y el África subsahariana. Las arquitecturas híbridas, que combinan la operación conectada a la red con respaldo de baterías, son la categoría de más rápido crecimiento con una CAGR del 7,5%, ya que las ciudades insisten en la resiliencia para el Wi-Fi público, la iluminación y la carga de vehículos eléctricos.

La adopción de sistemas híbridos también refleja la caída de los precios del almacenamiento y las nuevas tarifas de inyección a la red que recompensan a los operadores por exportar el excedente de energía en horas punta. Los compradores municipales valoran la opción de operar en modo isla durante los cortes sin renunciar a los ingresos de la medición neta en condiciones normales. Los sistemas conectados a la red siguen siendo un nicho reservado para campus y parques corporativos donde el acceso a la red es económico y los cargos por demanda son bajos. Como resultado, los modelos fuera de la red e híbridos juntos representan más de tres cuartas partes del mercado de árboles solares, una participación que probablemente aumentará a medida que los reguladores endurezcan los estándares de resiliencia para la infraestructura pública.

Por Tecnología de Panel Solar: El Monocristalino Lidera, la Película Delgada Gana Terreno

Los paneles de silicio monocristalino representaron el 75% de las instalaciones de 2024 gracias a su durabilidad probada, eficiencias de campo superiores al 22% y cadenas de suministro robustas que simplifican la adquisición. Su dominio también está respaldado por formatos de módulos que se acoplan directamente a los diseños de mástiles existentes, limitando el tiempo de ingeniería para cada nuevo despliegue. Sin embargo, las soluciones de película delgada y fotovoltaica integrada en edificios se están expandiendo a una CAGR del 8,5%, ya que las células tándem de perovskita establecen sucesivos récords mundiales de eficiencia que ahora superan el 28% y ofrecen una producción útil bajo luz difusa.

La naturaleza ligera y flexible de las láminas de película delgada reduce la carga de viento en las instalaciones de gran altura y simplifica el transporte para los proyectos modulares. Los programas nacionales de seguridad energética en Japón y Corea del Sur están canalizando miles de millones hacia el escalado de la perovskita, acelerando las reducciones de costes que amenazan la prima de precio de que disfruta el silicio cristalino. Como resultado, los promotores centrados en la estética o las restricciones de peso —como los sitios patrimoniales y las plazas peatonales— están seleccionando cada vez más módulos de película delgada a pesar de los precios iniciales más elevados. A lo largo del horizonte de pronóstico, se espera que la mayoría de los nuevos proyectos combinen tecnologías, emparejando paneles superiores monocristalinos de alta eficiencia con recubrimientos de película delgada ligeros en los flancos sombreados para maximizar el rendimiento por metro cuadrado.

Por Potencia de Salida: Los Sistemas de Rango Medio Encuentran el Punto Óptimo

Las unidades con una potencia de entre 1 y 5 kW representaron el 49,5% de los ingresos en 2024, ya que se adaptan a los perfiles de carga del alumbrado público, los pequeños cargadores de vehículos eléctricos y los servicios de campus, manteniendo al mismo tiempo unos requisitos modestos de acero estructural y tramitación.(5)Fuente: San Diego Gas & Electric, "Centro de Innovación Energética – Árboles Solares," SDGE.com Este segmento también se beneficia de kits de componentes estandarizados que comprimen los plazos de diseño a semanas en lugar de meses. Los sistemas de más de 5 kW registran el crecimiento más rápido con una CAGR del 6,9%; los minoristas y los centros logísticos están escalando las instalaciones de dosel para compensar el aumento de las cargas de carga de flotas y las tarifas de demanda en horas punta.

Los avances tecnológicos están permitiendo una mayor potencia sin aumentar proporcionalmente la huella. Los diseños de torres tridimensionales y los paneles bifaciales ahora elevan la densidad energética 10 veces en comparación con las instalaciones planas de la misma área de suelo. Por el contrario, los árboles de menos de 1 kW siguen siendo principalmente piezas de demostración o exhibición residencial, limitados por el escaso potencial de recuperación de la inversión en comparación con los kits de tejado. A medida que los presupuestos de las ciudades inteligentes se amplíen, se espera que el mercado se divida entre el ubicuo "mobiliario urbano" de 2-3 kW y grupos más grandes, pero mucho menos numerosos, de más de 10 kW en depósitos de transporte.

Por Modo de Instalación: Las Bases de Soporte Libre Prevalecen, los Kits Modulares se Disparan

Los sistemas de base de soporte libre dominaron con una participación del 90,2% en 2024, ya que proporcionan la integridad estructural necesaria para las coronas de múltiples paneles y no están limitados por la carga del tejado ni por los contratos de arrendamiento. Las obras civiles añaden coste, pero los municipios prefieren la capacidad de orientar los árboles para una captación solar óptima independientemente de los edificios circundantes. Las versátiles opciones de anclaje —desde pilotes de acero hincados hasta cimentaciones prefabricadas— abren islas de tráfico y terrenos contaminados que antes no podían utilizarse.

Los kits modulares y las unidades móviles avanzan a una sólida CAGR del 10,2%, ya que las agencias de ayuda en catástrofes, los organizadores de eventos y las empresas de construcción adoptan paquetes del tamaño de un contenedor que se despliegan en horas y se transportan en plataformas estándar. Los mástiles de bioresina ligeros y el cableado de conexión directa reducen los equipos de instalación a dos técnicos y eliminan la maquinaria pesada en el lugar de trabajo. Los soportes en tejados o terrazas ocupan un nicho reducido en las megaciudades donde las normas de índice de edificabilidad favorecen las soluciones verticales, pero los estudios de carga de viento y los requisitos de impermeabilización limitan su despliegue. Con el tiempo, se prevé que los kits modulares conviertan una parte de la demanda de bases de soporte libre, especialmente en mercados con altos costes laborales o estrictos requisitos de tramitación.

Por Aplicación: Gran Presencia Comercial, los Centros de Carga de Vehículos Eléctricos son los más Rápidos

Las propiedades comerciales e industriales contribuyeron con el 45,6% de los ingresos en 2024, ya que las empresas buscaban mostrar sus credenciales de sostenibilidad al tiempo que aseguraban una electricidad predecible para las cargas de las zonas comunes. El segmento también se beneficia de las grandes superficies de aparcamiento donde los árboles solares sirven a la vez de sombra e identidad de marca. Sin embargo, se prevé que los centros de carga de vehículos eléctricos y los centros de transporte registren una CAGR del 7,1% hasta 2030 —la más alta entre todos los casos de uso— porque los cargadores en la acera y los cargadores rápidos en depósitos necesitan suministro renovable integrado para reducir los costes de actualización de la red.

Los operadores de movilidad valoran el almacenamiento de baterías integrado que soporta corrientes de alta intensidad mientras participa en los servicios de vehículo a red durante las horas de menor demanda. Los campus educativos y los parques públicos continúan adoptando árboles solares para la divulgación en ciencia, tecnología, ingeniería y matemáticas y el compromiso comunitario, aunque sus ciclos presupuestarios ralentizan el crecimiento en volumen. La electrificación rural y el uso agrícola siguen siendo una pequeña fracción hoy en día, pero tienen una importancia estratégica para los prestamistas multilaterales que financian programas de seguridad alimentaria que dependen de una energía fiable para bombas y almacenamiento en frío. Esta combinación cada vez más amplia subraya cómo el mercado de árboles solares está evolucionando de una declaración estética hacia una infraestructura multiservicio.

Análisis Geográfico

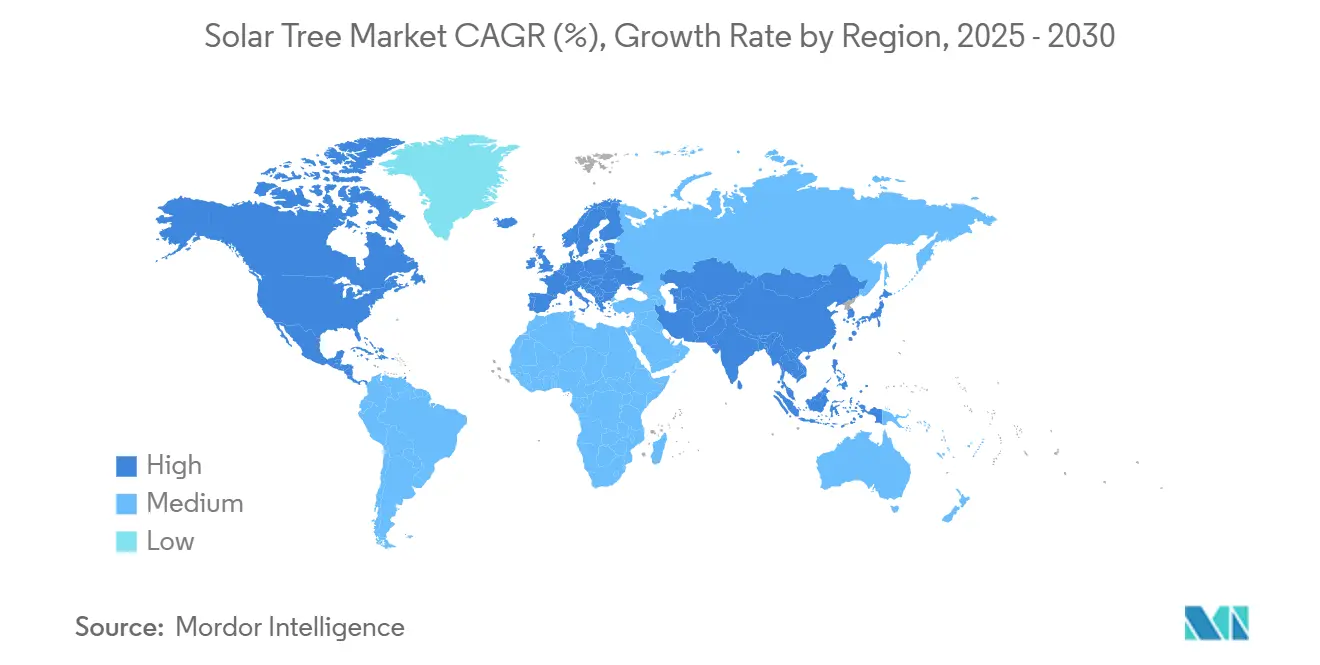

Asia-Pacífico retuvo el 45,5% de los ingresos de 2024 y está en camino de alcanzar una CAGR del 6,2% hasta 2030, respaldada por la densa urbanización, los ambiciosos estándares de cartera renovable y la profundidad de la cadena de suministro regional que reduce los costes de hardware. La construcción por parte de China de un complejo desértico de 8 GW demuestra los beneficios de escala que repercuten en los precios de los componentes para los proyectos municipales regionales. Singapur y Tailandia superponen incentivos de política sobre la electricidad importada y los enlaces de red regionales, garantizando una demanda continua de soluciones compactas y de alto rendimiento en metrópolis con escasez de suelo.

América del Norte y Europa forman un corredor maduro impulsado por políticas donde los códigos de edificación de cero carbono y los objetivos de ESG corporativos sostienen pedidos constantes a pesar de los mayores costes laborales. El mandato solar comercial de California y las Leyes Locales 92/94 de la Ciudad de Nueva York establecen umbrales de cumplimiento que favorecen las instalaciones verticales cuando los tejados están completamente utilizados. En Europa, los créditos fiscales diferenciados —desde la deducción del 30% de Alemania hasta el Superbonus de Italia— configuran las trayectorias de crecimiento a nivel de país, aunque los problemas comunes de escasez de suelo en los centros históricos inclinan a los compradores hacia opciones solares escultóricas. La perspectiva de adiciones solares anuales de 93,1 GW hasta 2027 profundiza el flujo de proyectos para formatos especiales que coexisten con estrictos códigos de diseño urbano.

América del Sur, Oriente Medio y África en conjunto representan una porción menor de los ingresos, pero exhiben un potencial a largo plazo desproporcionado. La caída de los precios de los módulos duplicó las ventas de paneles en Níger y sembró la demanda de instalaciones verticales que pueden sortear las frágiles redes eléctricas. El proyecto de referencia de 16,8 MW en tejados de Ghana ilustra cómo los programas respaldados por donantes aceleran los proyectos pioneros que validan el rendimiento en condiciones tropicales. A medida que los instrumentos de financiación maduren, se espera que estas regiones salten directamente a los árboles modulares fuera de la red para irrigación, atención sanitaria y torres de telecomunicaciones.

Panorama Competitivo

La fragmentación sigue siendo moderada: los cinco principales proveedores controlaron aproximadamente el 35% de los ingresos de 2024, mientras que decenas de especialistas regionales cubren nichos geográficos y de aplicación. Beam Global triplicó las reservas de almacenamiento a principios de 2025 al combinar paquetes de baterías propios con doseles solares, lo que señala un giro de fabricante de hardware a plataforma de energía integrada. SmartFlower se diferencia por el diseño, ofreciendo pétalos de seguimiento solar que aumentan el rendimiento anual un 40% y atraen a los municipios interesados en una estética de referencia.

La carrera por la reducción de costes se centra en la automatización y la modularidad. Los nuevos participantes como SolarBotanic Trees envían kits de montaje plano que reducen la mano de obra en campo a la mitad, ampliando los mercados potenciales en economías de altos salarios. Mientras tanto, los actores establecidos licencian patentes de mástiles de bioresina ligeros que reducen el peso de transporte un 30%, permitiendo el flete marítimo a granel hacia islas remotas. Las asociaciones con fabricantes de equipos originales de cargadores de vehículos eléctricos están emergiendo como una ventaja competitiva; la alianza del "árbol DEAP" de Gravity en la acera combina cargadores de corriente continua ultrarrápidos con fotovoltaica montada en dosel, capturando el valioso espacio urbano en la acera antes de que las empresas de servicios públicos puedan reforzar los alimentadores. Se espera que la actividad de fusiones y adquisiciones aumente a medida que los proveedores de baterías, los fabricantes de paneles y las redes de cargadores busquen el control de la cadena de valor de extremo a extremo.

A pesar de la rápida innovación, el alto coste de capital sigue restringiendo los volúmenes, manteniendo elevado el poder de negociación de los compradores. Por ello, los proveedores enfatizan los contratos de servicio, los análisis de mantenimiento predictivo y los paquetes de financiación que convierten el gasto de capital en cuotas mensuales fijas. Aquellos capaces de suscribir acuerdos de compra de energía a tarifas competitivas por kilovatio-hora están posicionados para consolidar cuota de mercado a medida que las licitaciones municipales puntúan cada vez más el coste del ciclo de vida en lugar del precio inicial.

Líderes de la Industria de Árboles Solares

Beam Global (ex-Envision Solar)

Smartflower Solar

Tata Power Solar – Solar-Tree Division

SolarBotanic Trees Ltd.

Spotlight Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tata Power Renewable Energy Limited firmó un Memorando de Entendimiento con el Gobierno de Andhra Pradesh para desarrollar hasta 7.000 MW de proyectos de energía renovable, incluidos grupos híbridos de árboles solares.

- Febrero de 2025: Beam Global reportó un aumento del 200% en las ventas de almacenamiento de energía, impulsado por paquetes de baterías a medida para despliegues de árboles solares.

- Enero de 2025: Hanwha Qcells logró una eficiencia del 28,6% en una célula tándem de perovskita-silicio, con producción piloto prevista para 2026.

- Diciembre de 2024: RMC Switchgears destinó 12 millones de USD para construir una planta de productos solares de 1 GWp en Jaipur, India.

Alcance del Informe Global del Mercado de Árboles Solares

| Árboles Solares Conectados a la Red |

| Árboles Solares Fuera de la Red |

| Árboles Solares Híbridos |

| Silicio Monocristalino |

| Silicio Policristalino |

| Película Delgada y Fotovoltaica Integrada en Edificios |

| Hasta 1 kW |

| 1 a 5 kW |

| Más de 5 kW |

| Base de Soporte Libre |

| Montaje en Tejado o Terraza |

| Kit Modular y Unidades Móviles |

| Paisajismo Urbano y Parques |

| Propiedades Comerciales e Industriales |

| Campus Educativos y de Investigación |

| Microfotovoltaica Residencial |

| Centros de Carga de Vehículos Eléctricos y Centros de Transporte |

| Electrificación Rural y Usos Agrícolas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Árboles Solares Conectados a la Red | |

| Árboles Solares Fuera de la Red | ||

| Árboles Solares Híbridos | ||

| Por Tecnología de Panel Solar | Silicio Monocristalino | |

| Silicio Policristalino | ||

| Película Delgada y Fotovoltaica Integrada en Edificios | ||

| Por Potencia de Salida | Hasta 1 kW | |

| 1 a 5 kW | ||

| Más de 5 kW | ||

| Por Modo de Instalación | Base de Soporte Libre | |

| Montaje en Tejado o Terraza | ||

| Kit Modular y Unidades Móviles | ||

| Por Aplicación | Paisajismo Urbano y Parques | |

| Propiedades Comerciales e Industriales | ||

| Campus Educativos y de Investigación | ||

| Microfotovoltaica Residencial | ||

| Centros de Carga de Vehículos Eléctricos y Centros de Transporte | ||

| Electrificación Rural y Usos Agrícolas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué distingue a un árbol solar de una instalación convencional de paneles en tejado?

Un árbol solar eleva los paneles sobre un mástil, liberando espacio en el suelo o en el tejado mientras capta la luz solar desde múltiples ángulos, lo que puede aumentar la producción anual hasta un 23% en entornos con escasez de suelo.

¿Cuánto tiempo se tarda en instalar un kit modular de árbol solar?

Los kits de montaje plano con mástiles de bioresina pueden erigirse, cablearse y ponerse en marcha en 1-2 días una vez obtenidos los permisos, aproximadamente seis veces más rápido que un dosel de aparcamiento comparable.

¿Cuál es el período de recuperación típico para un árbol solar de rango medio?

En mercados con precios de electricidad superiores a 0,18 USD/kWh e incentivos solares, un árbol de 3 kW alcanza el punto de equilibrio de flujo de caja en 6-8 años, similar a la fotovoltaica comercial en tejados, pero con el beneficio adicional de los servicios de espacio público.

¿Pueden los árboles solares soportar la carga rápida de vehículos eléctricos?

Sí; los amortiguadores de batería integrados permiten a las unidades en la acera suministrar hasta 320 km de autonomía en 5 minutos sin costosas actualizaciones de la red, lo que los hace viables para escenarios de carga rápida urbana.

¿Qué regiones compran actualmente más árboles solares?

Asia-Pacífico lidera con el 45,5% de los ingresos globales, impulsada por ciudades densas y ambiciosos mandatos de energía limpia, mientras que América del Norte y Europa le siguen debido a los requisitos regulatorios de energías renovables en el sitio.

¿Cómo están reduciendo los proveedores el alto coste inicial?

Los fabricantes están automatizando la fabricación de mástiles y utilizando materiales compuestos ligeros, iniciativas que han reducido los gastos de producción aproximadamente un 90% en la última década.

Última actualización de la página el: