Tamanho e Participação do Mercado de Energia Solar Residencial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 0.53 Mil gigawatts |

| Volume do Mercado (2031) | 1.45 Mil gigawatts |

| Taxa de crescimento (2026 - 2031) | 22.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Residencial por Mordor Intelligence

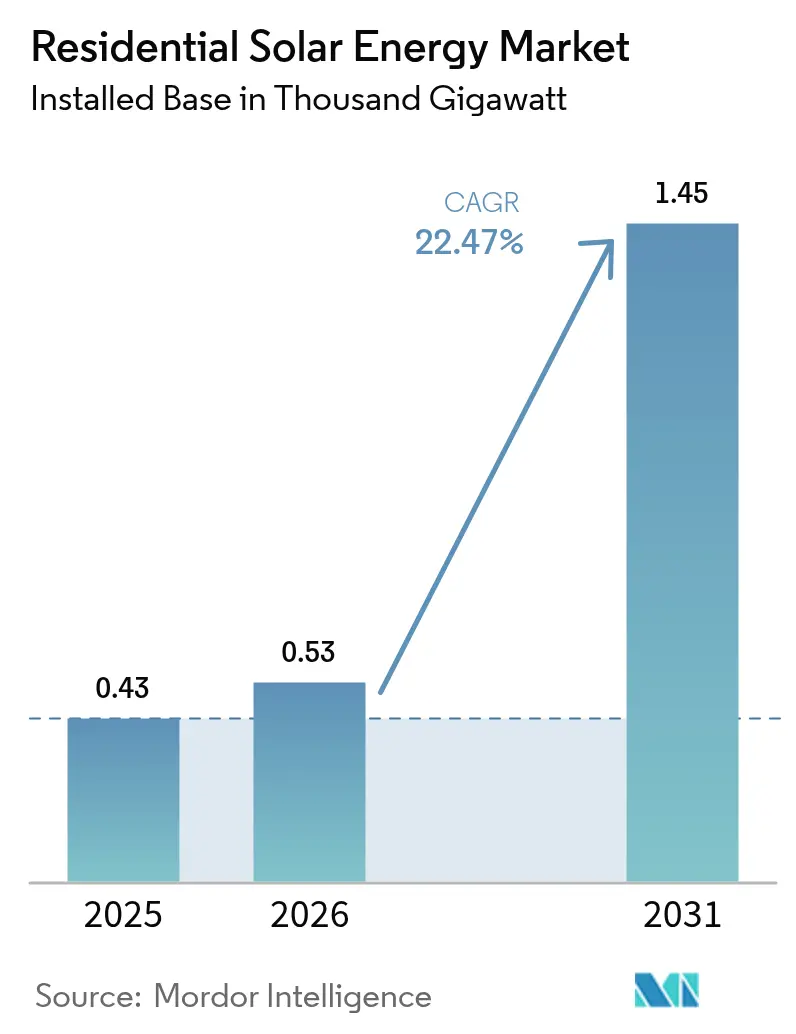

O tamanho do Mercado de Energia Solar Residencial foi avaliado em 0,43 mil gigawatts em 2025 e estimado para crescer de 0,53 mil gigawatts em 2026 para atingir 1,45 mil gigawatts até 2031, a uma CAGR de 22,47% durante o período de previsão (2026-2031).

O impulso de crescimento é impulsionado pela queda nos custos de tecnologia, incentivos políticos favoráveis e famílias que buscam segurança energética. As células TOPCon do tipo N atingiram eficiências laboratoriais de 33,24%, tornando os sistemas residenciais competitivos em custo com a eletricidade no varejo em muitas regiões. A inovação em financiamento, especialmente os empréstimos solares securitizados, continua reduzindo os custos de capital, enquanto os ecossistemas de casa inteligente que combinam energia solar em telhados com armazenamento e recarga de veículos elétricos (VE) ampliam a base de clientes endereçável. Embora os picos nas taxas de juros e a incerteza política em torno dos créditos fiscais criem obstáculos de curto prazo, a economia fundamental da autogeração residencial permanece favorável, sustentando a adoção constante de energia solar em telhados em todos os principais mercados.

Principais Conclusões do Relatório

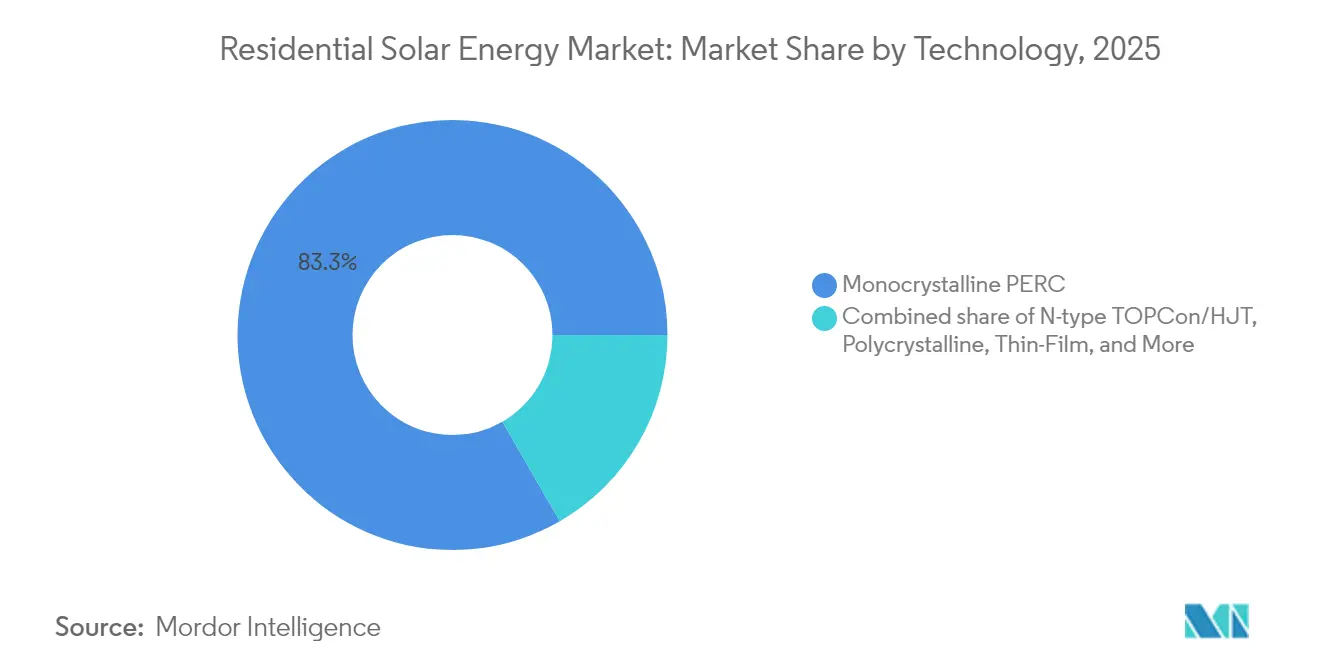

- Por tecnologia, o PERC monocristalino reteve 83,32% da participação do mercado de energia solar residencial em 2025; o TOPCon do tipo N está preparado para a expansão mais rápida com uma CAGR de 23,86% até 2031.

- Por tipo de instalação, os arranjos convencionais em telhados detinham 94,35% do tamanho do mercado de energia solar residencial em 2025, enquanto as telhas solares integradas ao edifício avançarão a uma CAGR de 24,95% até 2031.

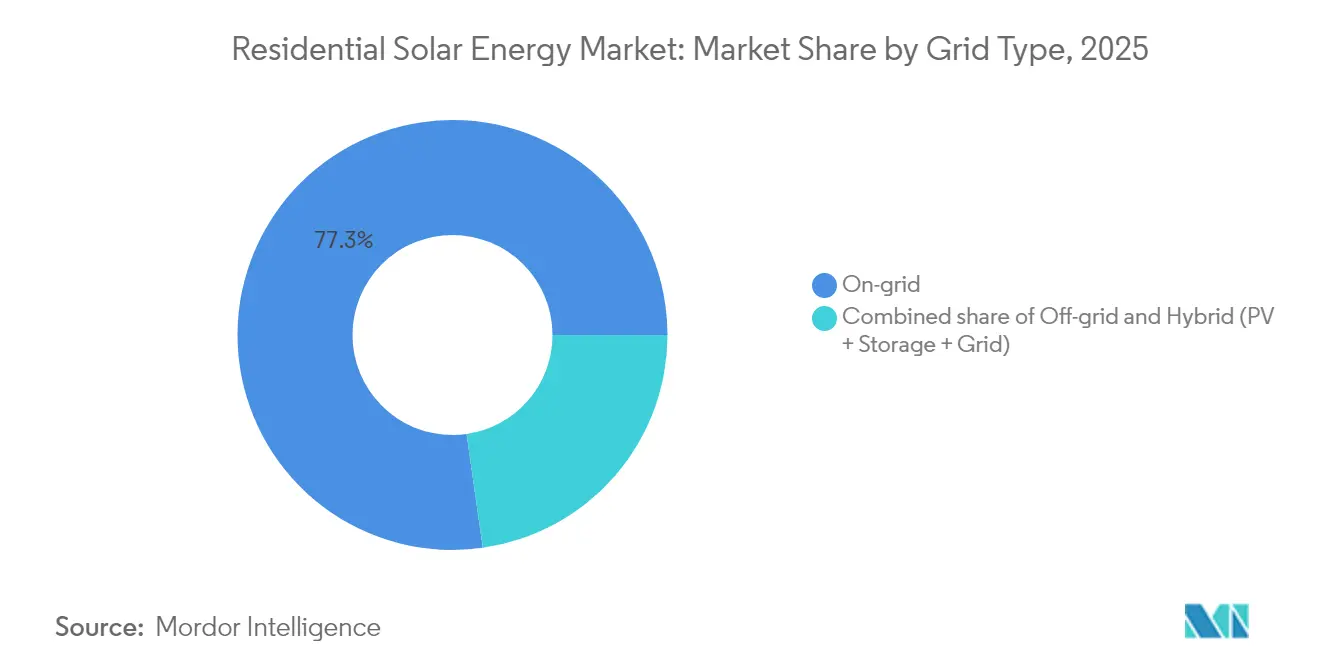

- Por tipo de rede, os sistemas conectados à rede comandavam 77,25% da participação do mercado de energia solar residencial em 2025, enquanto os sistemas híbridos de energia fotovoltaica mais armazenamento devem crescer a uma CAGR de 25,84% até 2031.

- Por geografia, a América do Norte liderou com 34,62% de participação na receita em 2025; a Ásia-Pacífico deve registrar a CAGR mais rápida de 28,65% até 2031.

- Sunrun, Tesla Energy e outros três dos principais instaladores juntos responderam por 41,62% do tamanho do mercado de energia solar residencial em 2025, refletindo um nível moderado de consolidação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Energia Solar Residencial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de módulos e BOS | 4.2% | Global | Longo prazo (≥ 4 anos) |

| Ondas de incentivos no estilo da Lei de Redução da Inflação se espalhando além dos EUA | 3.8% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alta nas tarifas de energia no varejo e ansiedade com interrupções na rede | 3.1% | Global, com ganhos iniciais na Califórnia, Texas, Alemanha | Curto prazo (≤ 2 anos) |

| Ecossistemas de energia residencial prontos para carregadores de VE | 2.9% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Maturação das plataformas de securitização de empréstimos solares residenciais | 2.4% | Núcleo na América do Norte, em expansão para Austrália e Reino Unido | Médio prazo (2-4 anos) |

| Projetos-piloto de negociação de energia em blockchain ponto a ponto | 1.1% | Nacional, com ganhos iniciais no Arizona, Áustria, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Módulos e BOS

Os preços dos módulos caíram abaixo de USD 0,20 por W em 2024 e estão caminhando para USD 0,15 por W até 2027, ancorados pelas contínuas expansões de fábricas da China que desbloqueiam economias de escala. Combinado com eficiências de produção de 26,5% agora possíveis nas linhas TOPCon do tipo N, os módulos de maior potência reduzem a área ocupada pelos arranjos e diminuem as necessidades de hardware de montagem e mão de obra. Os custos unitários dos inversores caíram mais 15% no último ano, enquanto os kits de fiação padronizados reduziram os custos indiretos. O impacto agregado reduz o custo nivelado de eletricidade abaixo das tarifas residenciais que se aplicam a mais de 60% das residências globais, transformando a energia solar em telhados de um complemento premium em um eletrodoméstico convencional. A eficiência elevada também prolonga a relevância do espaço no telhado, uma vantagem crítica para residências urbanas com área superficial limitada. A instalação de 56 GW da JinkoSolar em Shanxi sublinha como a fabricação em larga escala continua comprimindo os preços.[1]PV Magazine, "JinkoSolar Breaks Ground on 56 GW Module Factory in Shanxi," pv-magazine.com

Ondas de Incentivos no Estilo da Lei de Redução da Inflação se Espalhando Além dos EUA

O crédito fiscal federal de investimento de 30% dos Estados Unidos catalisou programas paralelos em todo o mundo. O REPowerEU da Europa reservou EUR 210 bilhões para energias renováveis, enquanto a Alemanha reintroduziu tarifas feed-in e eliminou o IVA sobre equipamentos solares para impulsionar a adoção em telhados. O Japão agora oferece JPY 70.000 por kW para arranjos combinados com armazenamento, e o subsídio Solar Homes de Victoria, na Austrália, fornece AUD 1.400 por residência. Os formuladores de políticas estruturam esses incentivos para serem gradualmente reduzidos em conjunto com a queda nos custos de equipamentos, aproveitando o modelo americano de conversão gradual de subsídios em economia baseada no mercado. A onda de políticas sincronizadas acelera os volumes de instalação hoje e cria espaço futuro para o crescimento sem subsídios após o atingimento da paridade. À medida que os incentivos se expandem, os instaladores entram em novas regiões com modelos comprovados de financiamento e cadeia de suprimentos, reforçando os benefícios de escala que realimentam a queda de custos.

Alta nas Tarifas de Energia no Varejo e Ansiedade com Interrupções na Rede

As tarifas residenciais de energia elétrica subiram 25% desde 2022, ultrapassando USD 0,50 por kWh em determinadas janelas de uso horário na Califórnia. A alta volatilidade, amplificada pelas oscilações nos preços do gás e pelas sobretaxas de atualização da rede, reforça a demanda dos proprietários de imóveis por controle de custos. Concomitantemente, as interrupções relacionadas ao clima - o apagão de 4,2 milhões de clientes no Texas em 2024 e os blecautes rotativos na Alemanha - elevam o valor percebido da autogeração com armazenamento de backup. Pesquisas mostram que 73% dos compradores de energia solar classificam a segurança energética acima do período de retorno do investimento, marcando uma mudança comportamental de motivadores puramente econômicos para o planejamento de resiliência. As reformas de medição líquida que reduzem os créditos de exportação incentivam ainda mais o consumo no local, levando as residências a adicionar baterias que suavizam os picos de demanda. Coletivamente, a dor com os preços e o cansaço com os apagões preparam o mercado de energia solar residencial para sistemas híbridos que enfatizam a autossuficiência.

Ecossistemas de Energia Residencial Prontos para Carregadores de VE

Os arranjos solares residenciais funcionam cada vez mais como centros integrados de energia que combinam carregadores de VE bidirecionais, inversores inteligentes e baterias. A aquisição da ClipperCreek pela Enphase acelerou sua entrada no carregamento bidirecional, enquanto Tesla e Eaton colaboram em pacotes unificados de gerenciamento de energia. A funcionalidade veículo-para-casa permite que VEs como o Ford F-150 Lightning forneçam 131 kWh de volta a uma residência para backup de vários dias, transformando as baterias dos carros em ativos na borda da rede. Projetos-piloto regulatórios na Califórnia recompensam tal flexibilidade com pagamentos de regulação de frequência, adicionando uma camada de receita além das economias na conta de energia. Essa convergência do transporte e da eletricidade amplia o mercado-alvo além dos adotantes tradicionais de energia solar para proprietários de VEs que buscam soluções energéticas holísticas, apoiando a demanda de longo prazo por sistemas em telhados de alta capacidade e inversores premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente volátil de taxas de juros inflacionando os custos de aquisição de clientes | -2.8% | Global, com impacto agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Reversões repentinas de políticas de medição líquida (ex.: CA NEM 3.0) | -2.1% | Núcleo na América do Norte, emergindo na Austrália e Alemanha | Médio prazo (2-4 anos) |

| Gargalos de mão de obra e licenciamento de instaladores em metrópoles-chave | -1.9% | América do Norte e UE, com escassez aguda na Califórnia, Texas e Alemanha | Longo prazo (≥ 4 anos) |

| Escrutínio ESG no fornecimento de polissilício limitando a demanda no segmento premium | -1.4% | Global, com cadeia de suprimentos concentrada na China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente Volátil de Taxas de Juros Inflacionando os Custos de Aquisição de Clientes

O aperto monetário acelerado elevou as taxas dos empréstimos solares de 30 anos de 4,5% em 2022 para 7,8% em 2024, corroendo a proposta de valor para o consumidor em sistemas financiados. Os credores responderam elevando os limites de entrada, apertando os filtros de crédito, prolongando os ciclos de vendas e aumentando os custos de aquisição de clientes em 35%. Os segmentos de mercado dependentes de empréstimos de longo prazo, incluindo muitos compradores de primeira viagem, adiaram as compras, especialmente em regiões onde as tarifas de eletricidade são moderadas. Instaladores maiores garantem taxas mais baixas por meio de securitizações, mas contratantes menores carecem de amplitude de financiamento semelhante, estreitando a diversidade competitiva. Até que a volatilidade das taxas diminua, as vendas à vista e os arrendamentos recuperam atratividade temporária, alterando os mixes de produtos e pressionando o capital de giro dos revendedores.

Reversões Repentinas de Políticas de Medição Líquida

O NEM 3.0 da Califórnia reduziu os créditos de exportação em 75%, estendendo os períodos de retorno de 7 anos para mais de 12 anos para sistemas com alta exportação. Illinois adotou uma postura semelhante em janeiro de 2025, e vários estados australianos sinalizaram revisões paralelas. Tais revisões abruptas criam incerteza de planejamento para instaladores, financiadores e fornecedores de componentes. Os consumidores reagem combinando baterias para maximizar o autoconsumo - a taxa de adesão ao armazenamento na Califórnia saltou de 15% para 65% em 12 meses. No entanto, os custos iniciais mais elevados desaceleram o crescimento geral do volume, contrariando as economias de escala que mantêm a queda dos preços de equipamentos. Assim, as reversões de política prejudicam a trajetória de outra forma robusta do mercado de energia solar residencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Transição para o Tipo N Acelera a Adoção Premium

Os módulos PERC monocristalinos dominaram a participação do mercado de energia solar residencial com 83,32% em 2025, mas as remessas de TOPCon do tipo N devem registrar uma CAGR de 23,86% até 2031, à medida que os ganhos de eficiência se traduzem em maior densidade de energia ao nível do telhado. Essa mudança amplia o tamanho do mercado de energia solar residencial para produtos com preços premium que adicionam geração sem expandir a área do arranjo.

Os fabricantes estão migrando para o TOPCon para defender as margens em um cenário de PERC cada vez mais comoditizado. A convergência de custos unitários - auxiliada por maior rendimento e melhores aproveitamentos de wafers - permite que o TOPCon se aproxime dos preços do PERC enquanto adiciona 1-2 pontos percentuais de eficiência para encurtar materialmente os períodos de retorno em residências urbanas com restrição de espaço. O recorde de 33,24% da JinkoSolar em células em tandem de perovskita sublinha o caminho para ganhos futuros e solidifica o TOPCon como a plataforma convencional para arquiteturas de células de próxima geração. Embora as alternativas de filme fino e policristalino persistam em funções de nicho, o TOPCon agora ancora o segmento premium e orienta os roteiros de P&D de longo prazo para os fabricantes de módulos.

Por Tipo de Instalação: O BIPV Emerge como Impulsionador da Integração Arquitetônica

Os arranjos instalados em telhados controlavam 94,35% do tamanho do mercado de energia solar residencial em 2025, mas os fotovoltaicos integrados ao edifício (BIPV) se expandirão a uma CAGR de 24,95% até 2031, à medida que a estética e os mandatos de construção verde impulsionam a demanda. Os construtores de novas residências estão cada vez mais pré-instalando telhas solares que funcionam também como cobertura impermeável, contornando o licenciamento pós-construção e as objeções visuais comuns em distritos históricos.

As telhas BIPV de terceira geração agora atingem paridade de custo com coberturas premium mais painéis, mudando a conversa de valor do retorno do investimento para apelo estético e preço de revenda. Os municípios que vinculam as licenças de ocupação aos padrões de emissão líquida zero aceleram ainda mais a adoção do BIPV, especialmente onde a geometria do telhado limita os ângulos convencionais de montagem em suporte. A tendência de integração arquitetônica, portanto, amplia o mercado de energia solar residencial ao atrair proprietários conscientes do design que antes relutavam em adicionar painéis visíveis.

Por Tipo de Rede: Os Sistemas Híbridos Capturam o Prêmio de Valor do Armazenamento

Os arranjos conectados à rede ainda lideram com 77,25% da participação do mercado de energia solar residencial em 2025, mas as configurações híbridas de fotovoltaico mais armazenamento estão avançando a uma CAGR de 25,84%, à medida que as tarifas de uso horário recompensam o deslocamento de carga. O NEM 3.0 da Califórnia reduziu drasticamente as taxas de exportação, provocando um aumento nas instalações de baterias que realinharam a economia dos sistemas em torno do autoconsumo.

Os pacotes de microinversor com bateria entregues pela Enphase e Tesla simplificam a instalação, permitindo que os contratantes comissionem uma pilha híbrida completa em uma única visita ao local. As inscrições em usinas virtuais de energia adicionam canais de monetização ao agregar baterias residenciais em frotas de serviços de rede, gerando receita que reduz o retorno em 1-2 anos. O duplo benefício de economia na conta e resiliência cimenta o status híbrido como a escolha preferida em ambientes de política onde a compensação de exportação está sob revisão, ampliando o tamanho do mercado de energia solar residencial para fornecedores de armazenamento e inversores.

Análise Geográfica

A América do Norte reteve 34,62% da receita do mercado global de energia solar residencial em 2025, impulsionada por financiamentos sofisticados e redes maduras de instaladores. No ano passado, a garantia de veículos de empréstimos totalizando mais de USD 3 bilhões sinalizou a confiança institucional nos fluxos de caixa de telhados solares. Mesmo assim, a iminente eliminação do crédito fiscal federal e as reformas de medição líquida que se espalham criam urgência estratégica para as residências instalarem antes que os incentivos expirem, sustentando o volume de curto prazo apesar da incerteza política.

Espera-se que a Ásia-Pacífico entregue a CAGR mais rápida de 28,65%, expandindo o tamanho regional do mercado de energia solar residencial por meio da rápida urbanização, da alta nas tarifas de eletricidade e das metas proativas de descarbonização. A China capitaliza o domínio da fabricação doméstica para implantar arranjos de alta densidade em cidades de primeiro nível, enquanto as regras simplificadas de interconexão da Índia abrem segmentos residenciais anteriormente prejudicados pela burocracia. O Japão enfatiza os telhados combinados com armazenamento para reforçar a resiliência a terremotos, subsidiando sistemas híbridos que prometem energia de backup durante interrupções na rede.

A perspectiva da Europa permanece resiliente à medida que os fundos do REPowerEU se transformam em programas dos estados membros que eliminam o IVA e ajustam as tarifas feed-in. A redefinição de política da Alemanha reviveu a demanda das residências, e a abundante irradiação solar da Espanha combina com a estabilidade regulatória para sustentar as instalações. Os países nórdicos, enfrentando quedas na irradiância no inverno, são adotantes pioneiros de soluções de armazenamento sazonal. Em todo o bloco, os mandatos de rastreabilidade elevam os fornecedores capazes de verificar o fornecimento de polissilício não proveniente de Xinjiang, moldando as decisões de aquisição e impulsionando o setor de energia solar residencial em direção a cadeias de suprimentos diversificadas.

Panorama regulatório

Os quadros de políticas para energia solar residencial estão migrando da compensação de energia (net-metering) para requisitos de autoconsumo e flexibilidade da rede, o que, por sua vez, afeta o design do sistema e a economia nos principais mercados. Na União Europeia, a Diretiva de Desempenho Energético de Edifícios introduz uma exigência de energia solar em edifícios para novas construções cujo pedido de licença seja feito após 29 de maio de 2026, aumentando a relevância do design pronto para solar e de configurações integradas ao edifício para novas moradias.

O licenciamento e a interconexão também estão sendo alvo de mudanças para reduzir custos indiretos e acelerar a implantação de sistemas menores. A Comissão Europeia emitiu a Recomendação (UE) 2026/1007 em 30 de abril de 2026, solicitando que as autoridades locais eliminem os procedimentos de concessão de licenças para sistemas fotovoltaicos de pequena escala (até 800 W) e baterias plug-in, sinalizando um impulso regulatório para simplificar a adoção da microgeração. Ao mesmo tempo, diversos mercados estão se afastando da compensação total pela exportação a preço de varejo, incluindo a Itália, que encerrou o Scambio sul Posto em 2025, e os Países Baixos, que planejam encerrar o saldering a preço integral de varejo em 2027, o que aumenta a necessidade de inversores inteligentes, combinação com armazenamento e conformidade atualizada com os códigos de rede à medida que a penetração distribuída aumenta.

Cenário Competitivo

A participação de mercado está se consolidando em torno de um punhado de grandes players que integram instalação, financiamento e serviço pós-venda. Sunrun, Tesla Energy, instaladores apoiados pela Enphase e dois especialistas regionais capturaram 42% das instalações de 2024. A integração vertical lhes confere compras em volume, menores custos de captação e forte reconhecimento de marca, permitindo preços turnkey abaixo de USD 3/W nos mercados principais. As duplas securitizações de USD 1,6 bilhão da Sunrun exemplificam a alavancagem de capital disponível em escala, enquanto a falência da SunPower e sua aquisição pela Complete Solar sublinha a pressão de margem enfrentada pelos players de nível médio.[3]Solar Power World, "First Solar Sues JinkoSolar Over TOPCon Patents", solarpowerworldonline.com

A liderança tecnológica é um campo de batalha emergente. O litígio de patentes - como as reivindicações de violação da First Solar contra a JinkoSolar sobre o TOPCon - destaca o peso estratégico da propriedade intelectual em uma arena onde a comoditização dos módulos comprime as margens. Os instaladores se diferenciam com software integrado que otimiza geração, armazenamento e recarga de VEs, inclinando a competição para proposições holísticas de energia como serviço em vez de vendas de painéis avulsos.

Os desafiantes regionais aproveitam o conhecimento local e as operações ágeis para vencer em mercados secundários, frequentemente focando em clientes rurais ou microrredes comunitárias negligenciadas pelas marcas nacionais. Os recém-chegados digitais aplicam análises preditivas para encurtar as avaliações de local e automatizar o licenciamento, reduzindo os custos indiretos. Embora nenhuma empresa domine completamente, as barreiras à entrada estão aumentando à medida que escala, tecnologia e financiamento se entrelaçam na captura do crescente mercado de energia solar residencial.

Líderes do Setor de Energia Solar Residencial

Sunrun Inc.

Tesla Energy

Enphase Energy

SunPower Corporation

SolarEdge Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O valor da energia solar residencial está se expandindo para além da economia na conta de energia, avançando para resiliência e participação em serviços de rede, o que cria espaço para ofertas combinadas de fotovoltaico mais armazenamento, inversores inteligentes e gerenciamento de energia orientado por software. Nos Estados Unidos, a adesão de solar mais armazenamento atingiu 45% no primeiro trimestre de 2026, sustentando pacotes de produtos que otimizam o autoconsumo à medida que a compensação por exportação muda e que podem se conectar a usinas virtuais de energia (VPPs). O anúncio de junho de 2026 da Sunrun, Tesla e Renew Home para um programa de VPP de 16,8 GW, agregando capacidade flexível em até 9 milhões de residências, também mostra como os ecossistemas de instaladores e dispositivos estão sendo usados para monetizar capacidade despachável em paralelo com o consumo local.

As oportunidades de canal e de comercialização estão se ampliando à medida que os fabricantes se aproximam do fluxo de trabalho de construtoras e instaladores para reduzir custos indiretos e a complexidade da instalação. Em março de 2026, a Qcells lançou sua divisão Qcells New Homes para fornecer energia solar e armazenamento diretamente a construtoras, alinhando-se com a demanda por pacotes pré-integrados em ciclos de nova construção e reforma. Onde persistem gargalos de mão de obra e licenciamento, a modularidade do hardware e a comissionamento mais rápido estão se tornando diferenciais, e a SolarEdge abriu pedidos nacionais nos EUA em julho de 2026 para sua plataforma residencial de energia solar e armazenamento Nexis, construída em torno de componentes modulares para apoiar tempos de instalação mais curtos e implantações residenciais mais padronizadas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Sunrun expandiu sua usina de energia distribuída na Califórnia para 425 megawatts de capacidade despachável de pico, cobrindo mais de 80.000 residências. A frota expandida opera sob contratos com a Pacific Gas and Electric Company e a Southern California Edison, reforçando o papel do solar residencial combinado com armazenamento como um recurso contratado de confiabilidade da rede.

- Junho de 2026: Sunrun, Renew Home e Tesla anunciaram um acordo para agregar recursos energéticos distribuídos e fornecer mais de 16 gigawatts de energia rápida e flexível para grandes cargas e concessionárias. A colaboração eleva a aquisição de usinas virtuais de energia a um nível de múltiplos gigawatts, reforçando a adesão ao armazenamento e a orquestração por software como alavancas centrais na monetização da energia solar residencial.

- Julho de 2025: Sunrun e Tesla lançaram um plano integrado de energia residencial no Texas que conecta clientes do Sunrun Flex às tarifas da Tesla Electric e à funcionalidade de usina virtual de energia do Powerwall. A oferta vincula os preços de energia elétrica no varejo a ativos localizados atrás do medidor, apoiando propostas diferenciadas para os clientes à medida que as condições de financiamento e os termos de compensação de energia mudam.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de energia solar residencial abrange sistemas de eletricidade solar instalados em residências, contabilizados como adições de capacidade instalada e a base instalada resultante, acompanhados em gigawatts.

Exclusões de escopo: plantas solares em escala de serviço público e sistemas comerciais ou industriais em telhados são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tecnologia

- PERC Monocristalino

- TOPCon/HJT do Tipo N

- Policristalino

- Filme Fino (CdTe, CIGS)

- Tândems de Perovskita Emergentes

- Por Tipo de Instalação

- Sistemas Fotovoltaicos Instalados em Telhados

- Telhas Solares Integradas ao Edifício

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Híbrido (Fotovoltaico + Armazenamento + Rede)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a base factual sobre o ritmo de instalação, onde a energia solar residencial está se expandindo e o que está impulsionando a adoção. Normalmente, nos baseamos em estatísticas públicas de energia e eletricidade, como as publicações do IEA PVPS, os conjuntos de dados de capacidade da IRENA, o US EIA, o Eurostat e reguladores nacionais de energia que publicam atualizações de conexão à rede e relatórios de geração distribuída.

Para verificar cruzadamente o lado da demanda, também utilizamos resumos de compensação de energia e interconexão das concessionárias, estatísticas alfandegárias ou comerciais de módulos solares e inversores, e periódicos revisados por pares que acompanham mudanças tecnológicas como TOPCon e HJT. Registros de empresas, apresentações a investidores e imprensa confiável nos ajudam a entender a direção dos preços e os cronogramas de políticas, e então uma assinatura paga para dados financeiros e notícias de empresas é utilizada para validar faixas de receita e o momento dos eventos. As fontes mencionadas acima são apenas ilustrativas e não exaustivas, e referências públicas adicionais foram usadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas foram realizadas para testar as descobertas da pesquisa documental frente ao que está ocorrendo no pipeline de instalação residencial, com atenção especial aos prazos de licenciamento, atritos de interconexão e expectativas de retorno do consumidor. Conversamos com participantes de toda a cadeia de valor residencial, incluindo fornecedores de equipamentos, instaladores e EPCs, financiadores, e partes interessadas de política e rede, com cobertura nas principais regiões adotantes de energia solar, de modo que as diferenças regionais em política e preços fossem refletidas no modelo.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 41% |

| Nível médio: 47% | Líderes funcionais/de unidade: 39% | EMEA: 32% |

| Players menores: 22% | Gerentes: 48% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual as séries de capacidade solar residencial instalada nacional e regional são reconstruídas usando adições de capacidade publicadas, sinais de conexão à rede e relatórios de geração distribuída, sendo então normalizadas em uma base consistente de GW. Uma vez definido o total, realizamos verificações seletivas bottom-up para manter os totais realistas. Isso inclui a amostragem de volumes de instaladores em países-chave, a aplicação de tamanhos de sistema típicos e a validação das tendências implícitas de disponibilidade de equipamentos.

Alguns insumos práticos ajudam o modelo a se manter alinhado com os padrões reais de adoção, incluindo preços de eletricidade residencial, apoio de políticas (regras de compensação de energia, créditos fiscais e descontos), adequação de telhados e número de residências, faixas típicas de tamanho de sistema residencial, e prazos de interconexão e licenciamento. Quando faltam dados públicos ou estes estão defasados, as lacunas são tratadas com estimativas de ponte de curto prazo com base em períodos próximos, no momento das políticas e em rampas de adoção respaldadas por entrevistas, sendo posteriormente corrigidas quando estatísticas atualizadas se tornam disponíveis.

Para a previsão, dependemos principalmente de análise de cenários apoiada pelo consenso de especialistas sobre continuidade de políticas, tendências de tarifas e disponibilidade de fornecimento, e então verificamos a trajetória em relação às curvas históricas de adoção. O resultado final é um modelo repetível que pode ser atualizado quando novas divulgações de capacidade nacional ou mudanças de política forem anunciadas.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de triangulação entre sinais independentes, seguida de verificações focadas de variância nos níveis nacional e regional, de modo que picos incomuns sejam explicados antes que os totais sejam finalizados. Se a taxa de adoção implícita, o tamanho típico do sistema ou o momento da política produzirem uma tendência atípica, revisamos as séries de fontes subjacentes e, quando necessário, recontatamos os respondentes primários para esclarecimentos.

Cada relatório passa por uma revisão interna em várias etapas, na qual premissas, conversões e junções de séries temporais são verificadas e depois conciliadas com os direcionadores narrativos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, incluindo grandes reversões de políticas, mudanças acentuadas nos preços de componentes ou grandes choques de demanda, e uma varredura final pré-entrega é concluída para que os clientes recebam a visão mais recente.

Estimativa do Mercado de Energia Solar Residencial da Mordor Intelligence Comparada com Outras Estimativas Publicadas

É comum ver tamanhos de mercado diferentes para energia solar residencial porque os autores nem sempre medem a mesma coisa, mesmo quando o título parece semelhante. As maiores diferenças geralmente vêm da unidade de medida escolhida, do que é considerado residencial e se a estimativa acompanha instalações, receita ou um gasto mais amplo com equipamentos e serviços.

Ao acompanhar as séries temporais de capacidade residencial instalada e atualizar as premissas de tamanho médio do sistema em nível regional, a Mordor Intelligence mantém o resultado ancorado no volume de implantação em GW. Isso não se alinhará com totais em USD que agrupam hardware, serviços de instalação e gastos relacionados a financiamento.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,43 trilhão de USD (2025) | |

| Consultoria Global A | 104,05 bilhões de USD (2025) | Utiliza uma definição baseada em receita para energia solar fotovoltaica residencial que pode agrupar módulos, inversores, serviços de instalação e, às vezes, atividades de retrofit, de modo que o resultado não é diretamente comparável a uma medida baseada em capacidade. |

| Periódico Comercial B | 94,20 bilhões de USD (2024) | Reporta uma estimativa de valor ancorada em um instantâneo de preços de 2024 e em gastos mais amplos com o sistema, que pode oscilar com mudanças no ASP dos módulos e no mix de financiamento, mesmo que a capacidade instalada em GW cresça de forma constante. |

A dispersão na tabela é explicada principalmente pela escolha da unidade e pelo que é contabilizado dentro da definição de mercado, e não por um desacordo sobre a expansão da energia solar residencial. Quando o escopo é mantido vinculado às instalações residenciais e depois verificado cruzadamente com sinais de adoção, o número resultante é mais fácil de conciliar ano a ano e de atualizar quando novos dados de instalação são divulgados.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de energia solar residencial até 2031?

Prevê-se que o mercado de energia solar residencial se expanda de 526,62 GW em 2026 para 1.450,68 GW em 2031, refletindo uma CAGR de 22,47%.

Qual região lidera o mercado de energia solar residencial?

A América do Norte deteve a maior participação de 34,62% em 2025, impulsionada por estruturas maduras de financiamento e incentivos em nível estadual.

Por que a tecnologia TOPCon do tipo N está ganhando espaço?

O TOPCon oferece 1-2 pontos percentuais a mais de eficiência do que o PERC a um custo de fabricação próximo à paridade, encurtando os períodos de retorno para telhados com restrição de espaço.

Como a eliminação do crédito fiscal federal dos EUA afetará a adoção?

Espera-se que a demanda de curto prazo aumente à medida que os proprietários corram para concluir os projetos antes do encerramento do crédito, seguida de uma desaceleração moderada à medida que os incentivos são eliminados gradualmente.

Qual é o papel das baterias nos futuros sistemas em telhados?

As configurações híbridas de fotovoltaico mais armazenamento devem crescer a uma CAGR de 25,84% porque maximizam o autoconsumo em meio à queda das taxas de medição líquida e melhoram a segurança energética durante apagões.

As telhas solares integradas ao edifício são competitivas em custo em relação aos painéis tradicionais?

Nos segmentos de habitação premium, as telhas BIPV de terceira geração agora têm preços equivalentes aos de coberturas de alto padrão mais arranjos solares separados, tornando viável a adoção motivada pela estética.

Página atualizada pela última vez em: