Solarbaum-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 276.93 Millionen US-Dollar |

| Marktgröße (2030) | 366.07 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

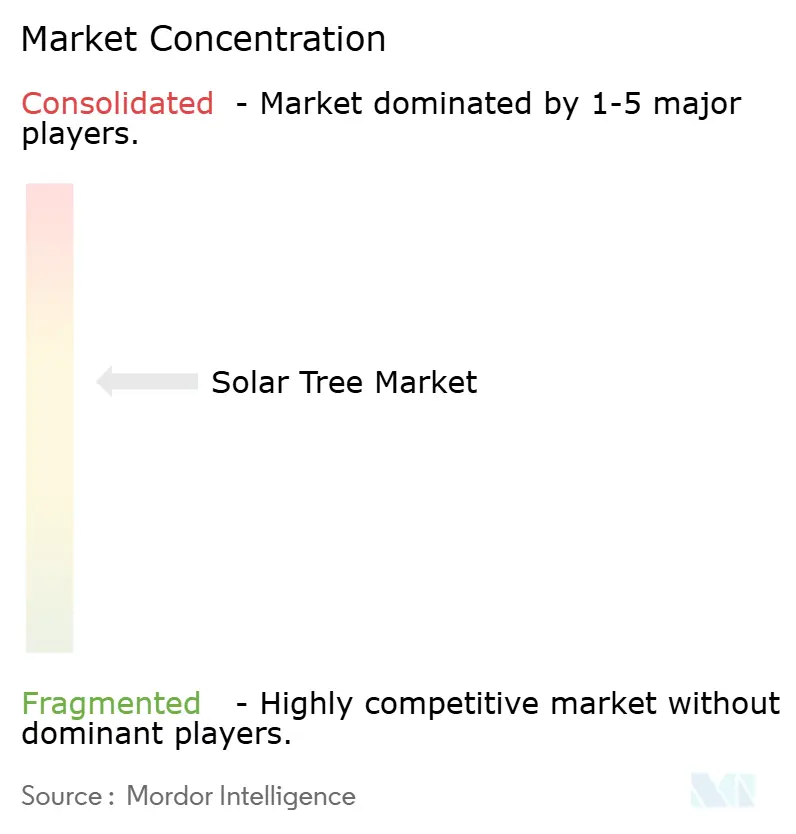

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Solarbaum-Marktanalyse von Mordor Intelligence

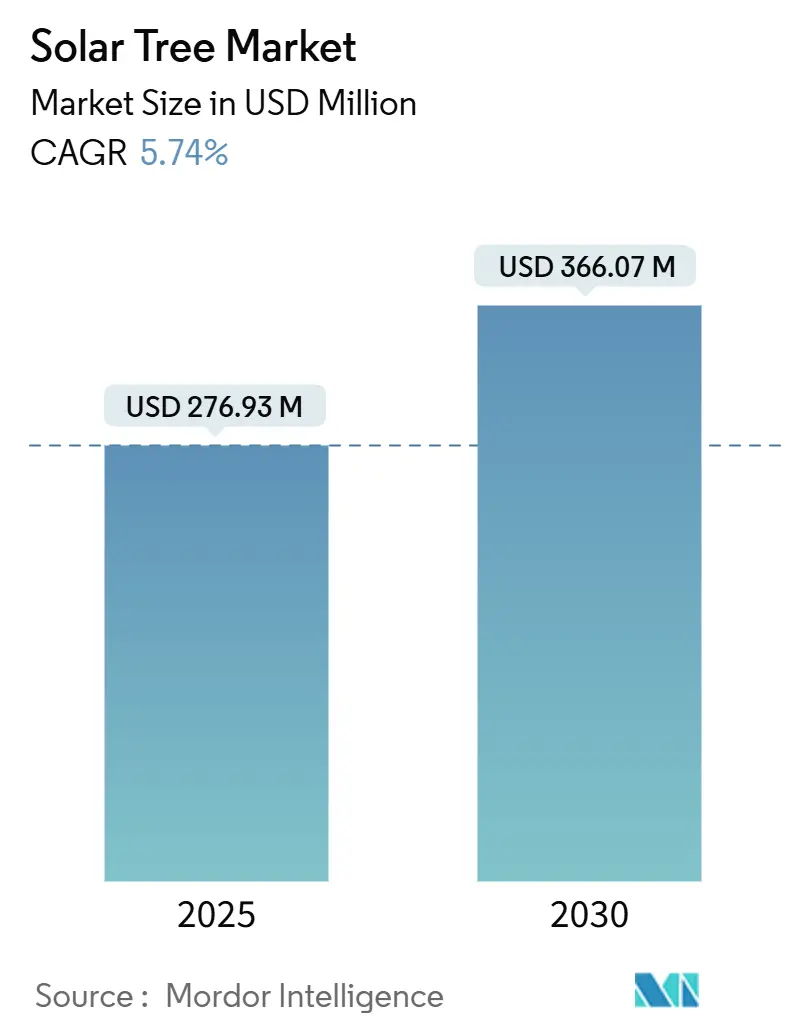

Die Solarbaum-Marktgröße wird im Jahr 2025 auf 276,93 Millionen USD geschätzt und soll bis 2030 bei einer CAGR von 5,74 % während des Prognosezeitraums (2025–2030) 366,07 Millionen USD erreichen.

Platzsparende Designs ermöglichen eine Flächeneinsparung von 96 % gegenüber flachen Paneelen und bis zu 23 % mehr Energie – ein Leistungsvorteil, der eine breite Akzeptanz in flächenknappen Städten unterstützt. Erweiterte Mandate für erneuerbare Energien in mehr als 70 Ländern sowie der Anstieg von Ladeknotenpunkten für Elektrofahrzeuge (EV) schaffen regulatorischen und kommerziellen Anreiz für Solarbaum-Installationen. Der Asien-Pazifik-Raum verankert die Nachfrage dank beschleunigter Urbanisierung, ambitionierter Ziele für saubere Energie und Flächenknappheit, die vertikale Solaranlagen begünstigt. Nordamerika und Europa bieten stabiles Wachstum durch Smart-City-Nachrüstungen und politische Anreize. Die Wettbewerbsintensität ist moderat, steigt jedoch, da etablierte Anbieter und Neueinsteiger darum wetteifern, Batterien, Schnellladetechnik und ästhetische Merkmale zu integrieren, die dem doppelten Anspruch an Energieerzeugung und Stadtmöblierung gerecht werden.

Wichtigste Erkenntnisse des Berichts

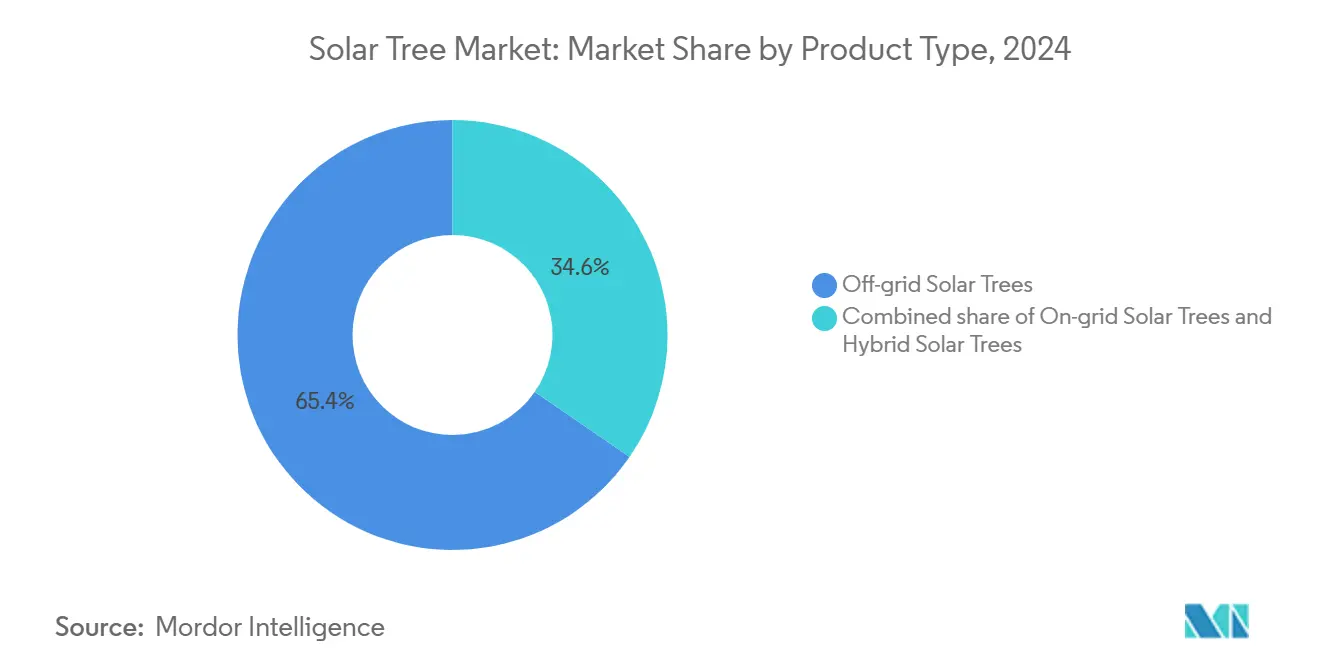

- Nach Produkttyp hielten netzunabhängige Systeme im Jahr 2024 einen Marktanteil von 65,4 % am Solarbaum-Markt, während Hybridkonfigurationen bis 2030 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

- Nach Solarpanel-Technologie kontrollierte monokristallines Silizium im Jahr 2024 einen Anteil von 75 % an der Solarbaum-Marktgröße; Dünnschicht- und BIPV-Lösungen entwickeln sich bis 2030 mit einer CAGR von 8,5 %.

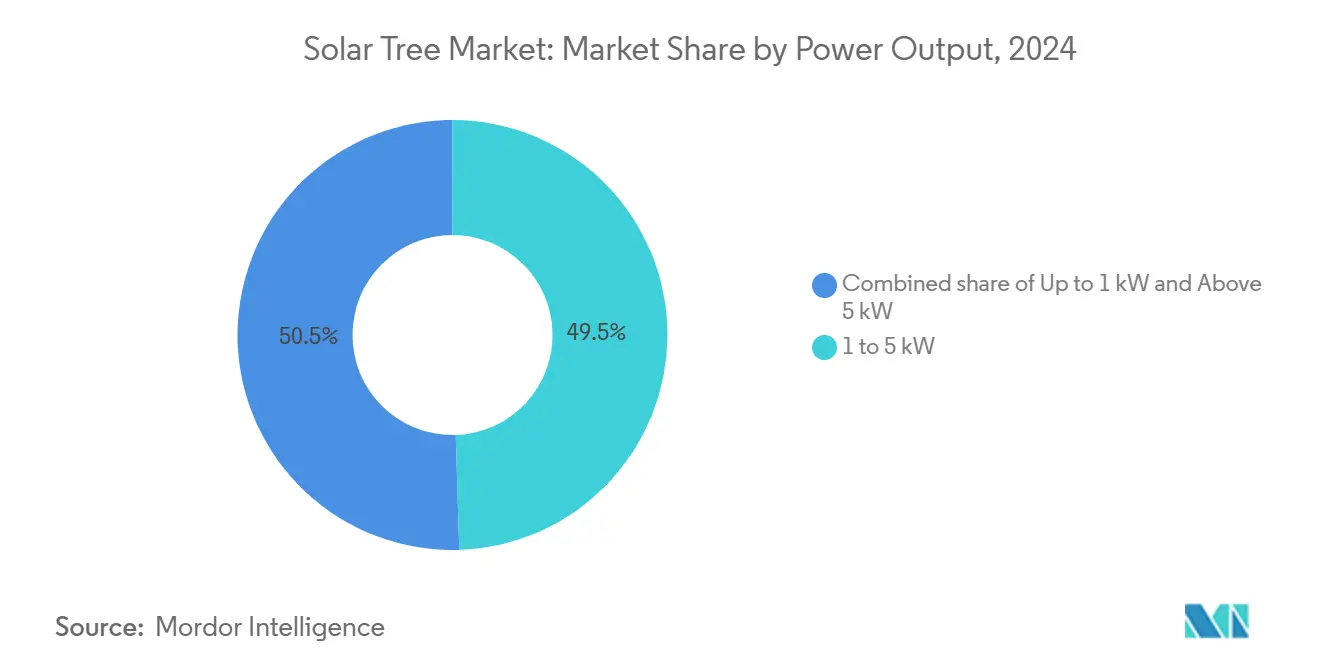

- Nach Leistungsabgabe entfielen auf 1–5-kW-Systeme im Jahr 2024 49,5 % der Solarbaum-Marktgröße, wobei Systeme über 5 kW im Zeitraum 2025–2030 die schnellste CAGR von 6,9 % verzeichnen.

- Nach Installationsmodus dominierten freistehende Fundamenteinheiten im Jahr 2024 mit einem Marktanteil von 90,2 % am Solarbaum-Markt, während modulare Bausätze und mobile Einheiten bis 2030 eine CAGR von 10,2 % verfolgen.

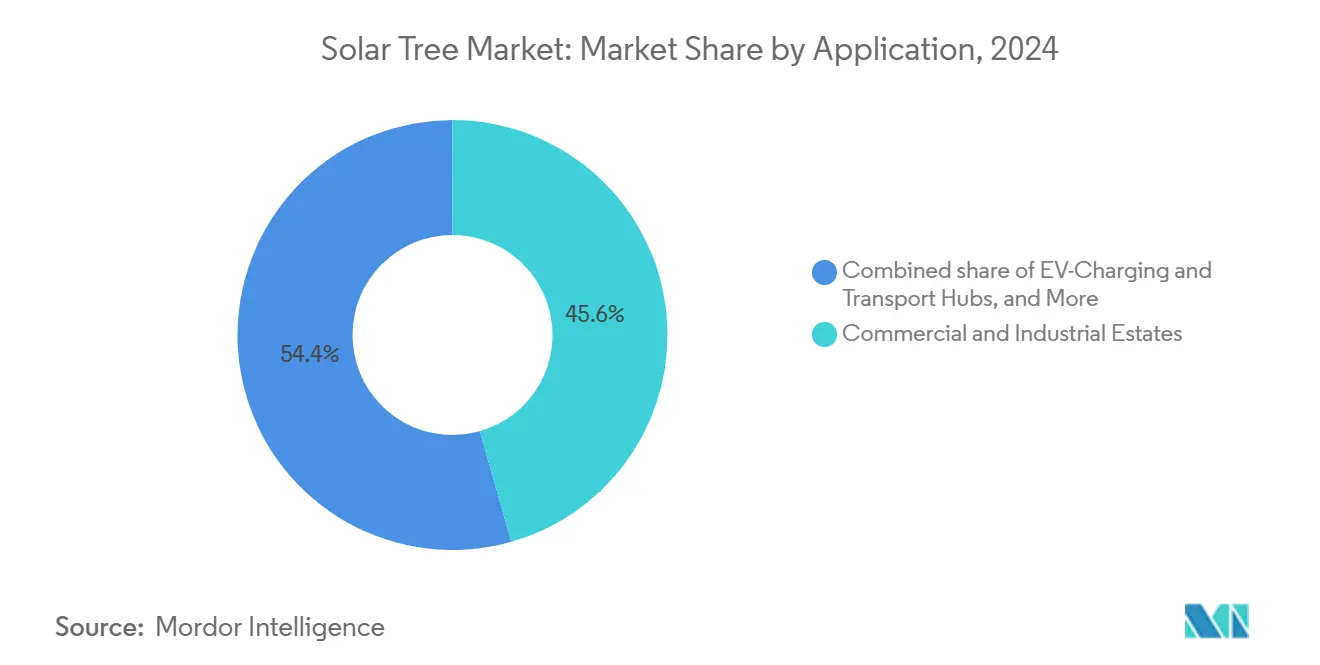

- Nach Anwendung führten Gewerbe- und Industriegebiete im Jahr 2024 mit einem Umsatzanteil von 45,6 %; Ladestationen für Elektrofahrzeuge sind mit einer CAGR von 7,1 % bis 2030 für das schnellste Wachstum positioniert.

- Nach Geografie entfielen auf den Asien-Pazifik-Raum 45,5 % des Umsatzes im Jahr 2024, und er expandiert bis 2030 mit einer CAGR von 6,2 %.

- Beam Global, SmartFlower und SolarBotanic Trees hielten gemeinsam 18 % des Umsatzes im Jahr 2024, was ein moderat fragmentiertes Wettbewerbsfeld widerspiegelt.

Globale Solarbaum-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate für erneuerbare Energien (70+ Länder) | +1.2% | EU, China, Indien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach urbaner Begrünung und Smart-City-Stadtmöblierung | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Ballungsräume in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Flächeneffiziente Energie für flächenknappe Ballungsräume | +1.0% | Asien-Pazifik, urbane Zentren im Nahen Osten, ausgewählte EU-Städte | Kurzfristig (≤ 2 Jahre) |

| Ladeknotenpunkte für Elektrofahrzeuge mit Bedarf an Solarversorgung | +0.9% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leichte Bioharzmaste verkürzen die Installationszeit | +0.3% | Frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate für erneuerbare Energien treiben strukturellen Nachfragewandel

Solarbäume profitieren von Regelungen in mehr als 70 Ländern, die eine Erzeugung erneuerbarer Energie vor Ort vorschreiben – wie Kaliforniens Vorschrift für Gewerbegebäude und New York Citys Ortsgesetze 92/94 –, da ihr minimaler Flächenbedarf die Einhaltung ohne kostspielige Grundstückserwerbe ermöglicht.(1)Quelle: Brooklyn SolarWorks Team, „Sind Solaranlagen in New York City Pflicht?” BrooklynSolarWorks.com Die Europäische Union prognostiziert bis 2027 jährliche Solarzubaukapazitäten von 93,1 GW – ein Volumen, das flächeneffiziente Lösungen in dicht besiedelten Stadtvierteln aufwertet. Japans Investition von 1,1 Milliarden USD in die Perowskit-Produktion erweitert das Technologie-Portfolio für künftige Solarbaum-Designs zusätzlich. Diese Mandate sichern gemeinsam die Basisnachfrage und fördern Forschung und Entwicklung, die den Wirkungsgrad steigert und den Solarbaum-Markt wettbewerbsfähiger gegenüber Dachanlagen macht.

Initiativen zur urbanen Begrünung verbinden Energie und Ästhetik

Smart-City-Programme verbinden erneuerbare Energieerzeugung mit Annehmlichkeiten im öffentlichen Raum und positionieren Solarbäume als Mehrzweckanlagen, die Strom, Schatten, Beleuchtung, WLAN und mobiles Laden bereitstellen. Singapurs Plan, 4.000–5.600 MW saubere Elektrizität zu importieren, unterstreicht, wie flächenbegrenzte Städte vertikale Solaranlagen nutzen, um Grünflächenziele mit Energiebedarf in Einklang zu bringen. Forschungsergebnisse zeigen, dass eine optimale Planung Baumkronen und Photovoltaikzugang harmonisieren kann, was die Minderung von städtischen Wärmeinseln unterstützt und gleichzeitig den Solarertrag erhält. Dubais Solarpalmen veranschaulichen die Konvergenz von Design und Funktion und deuten darauf hin, dass künftige Installationen die Integration von Annehmlichkeiten ebenso stark betonen werden wie die Kilowatt-Leistung.

Flächenknappheit beschleunigt vertikale Lösungen

Studien belegen, dass Solarbäume 0,01 m² pro Kilowatt beanspruchen, verglichen mit 0,3125 m² für flache Photovoltaikanlagen – das entspricht einer Flächeneinsparung von 96 % und ermöglicht die Aufstellung dort, wo Grund- oder Dachflächen über 1.000 USD/m² bewertet werden. Chinas 200.000 Hektar großer Komplex in der Inneren Mongolei verdeutlicht den enormen Flächenbedarf konventioneller Solaranlagen und bestätigt die Attraktivität kompakter Alternativen in Megastädten. Ein Prototyp des Zentralen Instituts für Maschinenbauforschung, der aus einer Grundfläche von 0,37 m² 3 kW erzeugt, veranschaulicht die Fähigkeit der Technologie, Energie an Mikrostandorten zu erschließen.

Konvergenz mit der Elektrofahrzeug-Infrastruktur schafft neue Anwendungsfelder

Die Verbreitung von Schnellladestationen erfordert eine hochdichte, erneuerbare Stromversorgung. Gravitys bordsteinnahe DEAP Trees liefern ohne aufwendige Netzaufrüstungen 320 km Reichweite in 5 Minuten und erweitern den adressierbaren Markt für autonome Solar-plus-Speicher-Einheiten. Costcos netzunabhängige Anlagen erzeugen jährlich 100 MWh und belegen die Wirtschaftlichkeit für die Flottenelektrifizierung an Verteilzentren. Modulare Designs, die innerhalb von vier Monaten installiert werden, verkürzen Projektzyklen und ermöglichen es Betreibern, den Infrastrukturausbau mit den Elektrofahrzeug-Adoptionskurven zu synchronisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu Dach-Photovoltaik | -1.8% | Global, am stärksten ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Geringe Bekanntheit bei Verbrauchern und Generalunternehmern außerhalb der EU | -1.1% | Nordamerika, aufstrebende Märkte in Asien-Pazifik, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Höhen- und Ästhetikvorschriften in Denkmalschutzbereichen | -0.6% | Historische Stadtkerne in der EU, urbane Kernbereiche in Nordamerika, ausgewählte Städte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Komplexer Betrieb und Wartung bei gegliederten Blütenblatt-Designs | -0.4% | Global, mit stärkerem Einfluss in Regionen mit mangelnder technischer Expertise | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben begrenzen die Marktdurchdringung

Typische Installationen kosten 30.000–100.000 USD, was den Preis konventioneller Dach-Photovoltaik übersteigt und längere Amortisationszeiten erfordert.(3)Quelle: Ukpanah Inemesit, „Solarbäume: Die Zukunft der grünen Energie”, GreenMatch.co.uk Lebenszyklusanalysen zeigen, dass 74 % der Gesamtkosten nach der Installation anfallen, hauptsächlich für Wechselrichter und Systemkomponenten, was die Finanzierbarkeit erschwert. Steigende Zinssätze haben die Installationen von Dach-Photovoltaik in den USA im Jahr 2024 um 20 % gedämpft – ein Indikator für die Sensitivität von Premiumsegmenten gegenüber Finanzierungsbedingungen. Hersteller reagieren mit Modularität und Automatisierung, die die Produktionskosten im vergangenen Jahrzehnt um 90 % gesenkt haben, doch bleiben die Listenpreise im Vergleich zu Dachlösungen erhöht.

Marktaufklärungsbarrieren verlangsamen die Einführung außerhalb Europas

Fragmentierte Lieferketten und begrenzte Standards bedeuten, dass vielen Ingenieur-, Beschaffungs- und Bauunternehmen bewährte Vorgehensweisen fehlen, was Risikoprämien erhöht.(2)Quelle: Louise Frohlich, „SmartFlower will den Solarmarkt aufmischen”, TheEcoExperts.co.uk Denkmalschutzauflagen und Prüfungen der visuellen Auswirkungen fügen Genehmigungsschritte hinzu, die die Zeitpläne in den ältesten Stadtkernen Nordamerikas verlängern. Die Qualifikationslücke erstreckt sich auf Planer, die Baumkronenerhalt und Solarzugang in Einklang bringen müssen – ein doppeltes Ziel, das in aufstrebenden Märkten noch wenig vertraut ist. Schulungs- und Zertifizierungsprogramme wachsen, hinken jedoch der umfangreichen Infrastruktur für konventionelle Photovoltaik hinterher, was die Einführung in frühen Phasen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Netzunabhängige Systeme dominieren, Hybridkonfigurationen beschleunigen sich

Netzunabhängige Einheiten erzielten im Jahr 2024 65,4 % des Umsatzes, was die Attraktivität eigenständiger Erzeugung an Standorten widerspiegelt, die über kein zuverlässiges Netz verfügen oder bei denen Netzanschlussgebühren die Projektökonomie übersteigen.(4)Quelle: Weltorganisation für geistiges Eigentum, „Grüne Energielösungen für den ländlichen Raum”, WIPO.int Ihre Fähigkeit, sofortige, genehmigungsarme Energie bereitzustellen, verschafft ihnen einen Vorteil bei der ländlichen Elektrifizierung, temporären Baustellen und Katastrophenschutzeinsätzen, wo Geschwindigkeit und Autonomie wichtiger sind als die Kilowattstundenkosten. Die Nachfrage wird durch nationale Mikronetz-Programme weiter gestärkt, die resiliente Energie für kritische Dienste in Südostasien und Subsahara-Afrika subventionieren. Hybridarchitekturen, die netzgekoppelten Betrieb mit Batteriespeicher kombinieren, sind mit einer CAGR von 7,5 % die am schnellsten wachsende Kategorie, da Städte auf Resilienz für öffentliches WLAN, Beleuchtung und Elektrofahrzeug-Laden bestehen.

Die Hybridakzeptanz spiegelt auch sinkende Speicherpreise und neue Einspeisevergütungen wider, die Betreiber für den Export von Überschussenergie zu Spitzenzeiten belohnen. Kommunale Käufer schätzen die Möglichkeit, bei Ausfällen inselbetriebsfähig zu sein, ohne im Normalbetrieb auf Nettoeinspeisung verzichten zu müssen. Netzgekoppelte Systeme bleiben eine Nische für Campusanlagen und Unternehmensparks, wo der Netzzugang günstig und die Leistungsnachfragegebühren niedrig sind. Infolgedessen machen netzunabhängige und hybride Modelle zusammen mehr als drei Viertel des Solarbaum-Marktes aus – ein Anteil, der voraussichtlich steigen wird, da Regulierungsbehörden die Resilienzstandards für öffentliche Infrastruktur verschärfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Solarpanel-Technologie: Monokristallines Silizium führt, Dünnschicht gewinnt an Boden

Monokristalline Siliziummodule hielten im Jahr 2024 einen Anteil von 75 % der Installationen dank bewährter Langlebigkeit, Feldwirkungsgraden über 22 % und robusten Lieferketten, die die Beschaffung vereinfachen. Ihre Dominanz wird auch durch Modulformate gestützt, die direkt an bestehende Mastdesigns angebaut werden können, was den Ingenieuraufwand für jede neue Installation begrenzt. Dünnschicht- und gebäudeintegrierte Photovoltaik-Lösungen (BIPV) expandieren jedoch mit einer CAGR von 8,5 %, da Perowskit-Tandemzellen aufeinanderfolgende Weltrekordwirkungsgrade erzielen, die nun 28 % überschreiten und bei diffusem Licht nutzbaren Ertrag liefern.

Die leichte, flexible Beschaffenheit von Dünnschichtfolien reduziert die Windlast bei hohen Installationen und vereinfacht den Versand für modulare Projekte. Nationale Energiesicherheitsprogramme in Japan und Südkorea leiten Milliarden in die Perowskit-Skalierung, was Kostensenkungen beschleunigt, die den Preisaufschlag von kristallinem Silizium bedrohen. Infolgedessen wählen Entwickler, die auf Ästhetik oder Gewichtsbeschränkungen achten – wie Denkmalschutzbereiche und Fußgängerzonen – zunehmend Dünnschichtmodule trotz höherer Anfangspreise. Im Prognosezeitraum wird erwartet, dass die meisten neuen Projekte Technologien kombinieren und hocheffiziente monokristalline Obermodule mit leichten Dünnschichtummantelungen an beschatteten Seiten paaren, um den Ertrag pro Quadratmeter zu maximieren.

Nach Leistungsabgabe: Mittelklassesysteme treffen den optimalen Punkt

Einheiten mit einer Nennleistung zwischen 1 und 5 kW machten im Jahr 2024 49,5 % des Umsatzes aus, da sie den Lastprofilen von Straßenbeleuchtung, kleinen Elektrofahrzeug-Ladestationen und Campus-Annehmlichkeiten entsprechen und dabei die Anforderungen an Konstruktionsstahl und Genehmigungen überschaubar halten.(5)Quelle: San Diego Gas & Electric, „Energy Innovation Center – Solarbäume”, SDGE.com Dieses Segment profitiert auch von standardisierten Komponentenbausätzen, die Designzeiträume auf Wochen statt Monate verkürzen. Systeme über 5 kW verzeichnen mit einer CAGR von 6,9 % das schnellste Wachstum; Einzelhändler und Logistikzentren skalieren Überdachungsanlagen, um steigende Flottenladungslasten und Spitzenlasttarife auszugleichen.

Technologische Fortschritte ermöglichen höhere Wattzahlen ohne proportional größere Stellflächen. Dreidimensionale Turmdesigns und bifaziale Module steigern die Energiedichte im Vergleich zu flachen Anlagen gleicher Grundfläche nun um das Zehnfache. Umgekehrt bleiben Bäume unter 1 kW primär Demonstrations- oder Wohnbereichsobjekte, begrenzt durch begrenztes Amortisationspotenzial im Vergleich zu Dachbausätzen. Mit wachsenden Smart-City-Budgets wird erwartet, dass sich der Markt zwischen allgegenwärtigen 2–3-kW-„Stadtmöbeln” und wenigen, aber deutlich größeren 10-kW-plus-Clustern an Verkehrsdepots aufteilt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsmodus: Fundamentmontagen dominieren, modulare Bausätze boomen

Freistehende Fundamentsysteme dominierten im Jahr 2024 mit einem Anteil von 90,2 %, da sie die strukturelle Integrität bieten, die für Mehrtafel-Kronen erforderlich ist, und nicht durch Dachlastbeschränkungen oder Mietverträge eingeschränkt werden. Tiefbauarbeiten erhöhen die Kosten, doch bevorzugen Kommunen die Möglichkeit, Bäume unabhängig von umliegenden Gebäuden für optimale Solarausbeute auszurichten. Vielseitige Verankerungsoptionen – von eingerammten Stahlpfählen bis zu Fertigbetonfundamenten – erschließen bisher ungenutzte Verkehrsinseln und Brachflächen.

Modulare Bausätze und mobile Einheiten entwickeln sich mit einer robusten CAGR von 10,2 %, da Katastrophenschutzbehörden, Veranstaltungsorganisatoren und Bauunternehmen containergroße Pakete nutzen, die sich in Stunden entfalten lassen und auf Standard-Sattelaufliegern transportiert werden. Leichte Bioharzmaste und Plug-and-Play-Verkabelung reduzieren die Installationsteams auf zwei Techniker und eliminieren schwere Maschinen vor Ort. Dach- oder Terrassenmontagen füllen eine enge Nische in Megastädten, wo Geschossflächenzahlvorschriften vertikale Lösungen begünstigen, doch Windlastuntersuchungen und Abdichtungsanforderungen begrenzen deren Ausbreitung. Langfristig wird prognostiziert, dass modulare Bausätze einen Teil der Fundamentnachfrage übernehmen, insbesondere in Märkten mit hohen Arbeitskosten oder strengen Genehmigungsanforderungen.

Nach Anwendung: Großer kommerzieller Fußabdruck, Elektrofahrzeug-Hubs am schnellsten

Gewerbe- und Industriegebiete trugen im Jahr 2024 45,6 % des Umsatzes bei, da Unternehmen Nachhaltigkeitsnachweise demonstrieren und gleichzeitig vorhersehbare Elektrizität für Gemeinschaftsflächenlasten sichern wollten. Das Segment profitiert auch von großen Parkplatzflächen, wo Solarbäume gleichzeitig als Beschattung und Markenidentität dienen. Ladestationen für Elektrofahrzeuge und Verkehrsknotenpunkte werden jedoch bis 2030 mit einer CAGR von 7,1 % – der höchsten unter allen Anwendungsfällen – wachsen, da bordsteinnahe Ladestationen und Depot-Schnellladestationen eine mitinstallierte erneuerbare Versorgung benötigen, um Netzaufrüstungskosten zu senken.

Mobilitätsbetreiber schätzen integrierten Batteriespeicher, der hohe Stromstärken unterstützt und gleichzeitig in Nebenzeiten an Fahrzeug-zu-Netz-Diensten teilnimmt. Bildungscampusse und öffentliche Parks adoptieren weiterhin Solarbäume für MINT-Bildung und gesellschaftliches Engagement, doch ihre Budgetzyklen verlangsamen das Mengenwachstum. Ländliche Elektrifizierung und landwirtschaftliche Nutzung machen heute noch einen kleinen Anteil aus, haben jedoch strategische Bedeutung für multilaterale Kreditgeber, die Ernährungssicherheitsprogramme finanzieren, die auf zuverlässige Pumpen- und Kühlhausenergie angewiesen sind. Diese wachsende Mischung unterstreicht, wie sich der Solarbaum-Markt von einer ästhetischen Aussage hin zu einer Mehrzweck-Infrastruktur entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

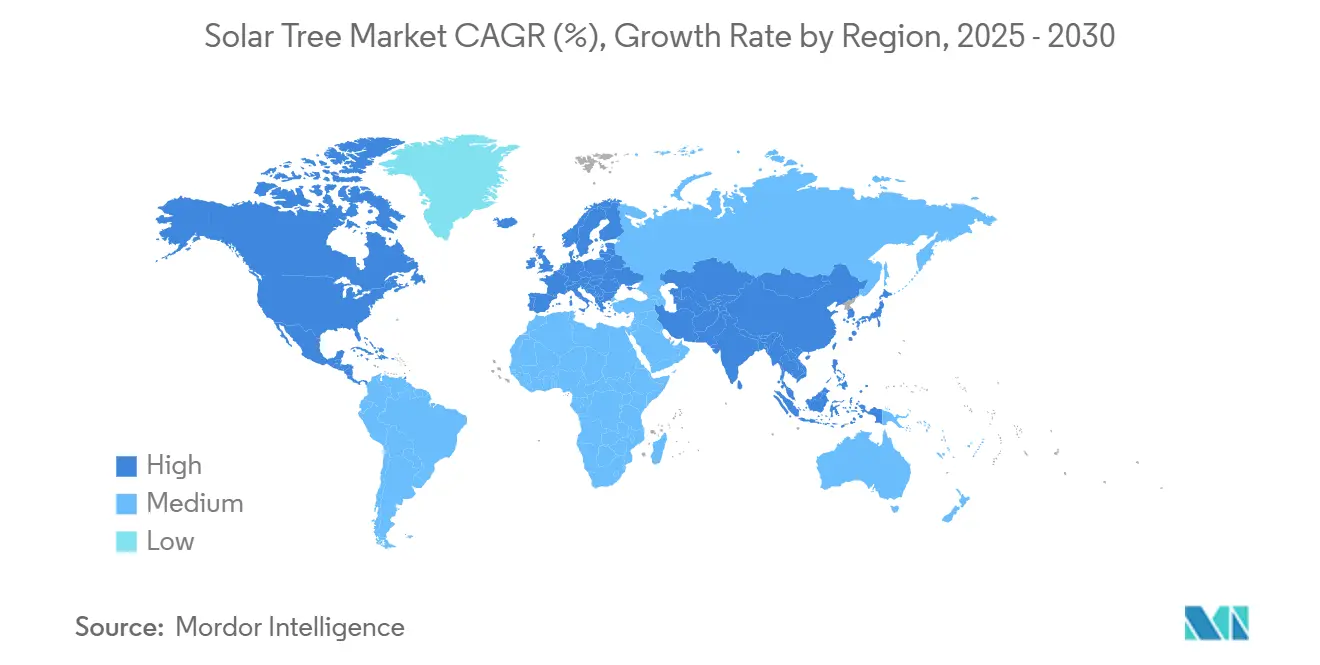

Der Asien-Pazifik-Raum behielt im Jahr 2024 45,5 % des Umsatzes und ist auf Kurs für eine CAGR von 6,2 % bis 2030, unterstützt durch dichte Urbanisierung, ambitionierte Standards für erneuerbare Energieportfolios und regionale Lieferkettenkapazitäten, die die Hardwarekosten senken. Chinas Ausbau eines 8-GW-Wüstenkomplexes demonstriert die Skalenvorteile, die sich auf die Komponentenpreise für regionale Kommunalprojekte auswirken. Singapur und Thailand ergänzen politische Anreize für importierte Elektrizität und regionale Netzverbindungen, was eine kontinuierliche Nachfrage nach kompakten, hochertragreichen Lösungen in flächenknappen Ballungsräumen sicherstellt.

Nordamerika und Europa bilden einen reifen, politisch getriebenen Korridor, in dem Null-Kohlenstoff-Gebäudecodes und unternehmerische ESG-Ziele trotz höherer Arbeitskosten stetige Aufträge aufrechterhalten. Kaliforniens Solarpflicht für Gewerbegebäude und New York Citys Ortsgesetze 92/94 setzen Compliance-Mindestanforderungen, die vertikale Anlagen begünstigen, wenn Dächer vollständig ausgelastet sind. In Europa prägen differenzierte Steuergutschriften – von Deutschlands 30-%-Abschreibung bis zu Italiens Superbonus – die Wachstumstrajektorien auf Länderebene, doch gemeinsame Flächenknappheitsprobleme in historischen Stadtkernen lenken Käufer zu skulpturalen Solaroptionen. Der Ausblick auf jährliche Solarzubaukapazitäten von 93,1 GW bis 2027 vertieft die Pipeline für Spezialformate, die mit strengen Stadtgestaltungscodes koexistieren.

Südamerika, der Nahe Osten und Afrika machen gemeinsam einen kleineren Umsatzanteil aus, weisen jedoch überproportionales langfristiges Potenzial auf. Sinkende Modulpreise verdoppelten die Panelverkäufe in Niger und legten den Grundstein für die Nachfrage nach vertikalen Anlagen, die fragile Netze umgehen können. Ghanas 16,8-MW-Dachanlage veranschaulicht, wie durch Geberunterstützung beschleunigte Erstprojekte die Leistung unter tropischen Bedingungen validieren. Mit zunehmender Reife der Finanzierungsinstrumente wird erwartet, dass diese Regionen direkt zu modularen, netzunabhängigen Bäumen für Bewässerung, Gesundheitsversorgung und Telekommunikationstürme übergehen.

Wettbewerbslandschaft

Die Fragmentierung bleibt moderat: Die fünf größten Anbieter kontrollierten im Jahr 2024 rund 35 % des Umsatzes, während Dutzende regionaler Spezialisten geografische und anwendungsbezogene Nischen besetzen. Beam Global verdreifachte die Speicherbuchungen Anfang 2025 durch die Bündelung proprietärer Batteriepakete mit Solarüberdachungen, was einen Schwenk vom Hardwarehersteller zur integrierten Energieplattform signalisiert. SmartFlower differenziert sich durch Design und bietet sonnennachführende Blütenblätter, die den Jahresertrag um 40 % steigern und Kommunen ansprechen, die auf markante Ästhetik setzen.

Der Kostensenkungswettbewerb konzentriert sich auf Automatisierung und Modularität. Neueinsteiger wie SolarBotanic Trees liefern Flachpack-Bausätze, die den Feldarbeitsaufwand halbieren und adressierbare Märkte in Hochlohnwirtschaften erschließen. Gleichzeitig lizenzieren etablierte Anbieter Patente für leichte Bioharzmaste, die das Transportgewicht um 30 % reduzieren und Massenseetransporte zu abgelegenen Inseln ermöglichen. Partnerschaften mit Herstellern von Elektrofahrzeug-Ladestationen entwickeln sich zu einem Wettbewerbsvorteil; Gravitys bordsteinnahes „DEAP Tree”-Bündnis kombiniert Gleichstrom-Schnellladestationen mit überdachungsmontierten Photovoltaikanlagen und sichert sich premium urbane Bordsteinflächen, bevor Versorgungsunternehmen Leitungen verstärken können. Fusionen und Übernahmen werden voraussichtlich zunehmen, da Batterielieferanten, Modulhersteller und Ladenetzwerke eine durchgängige Wertschöpfungskettensteuerung anstreben.

Trotz rascher Innovation schränken hohe Kapitalkosten weiterhin die Volumina ein und halten die Verhandlungsmacht der Käufer hoch. Anbieter betonen daher Serviceverträge, prädiktive Wartungsanalysen und Finanzierungspakete, die Investitionsausgaben in feste monatliche Gebühren umwandeln. Diejenigen, die Stromabnahmeverträge zu wettbewerbsfähigen Kilowattstundenpreisen unterzeichnen können, sind positioniert, Marktanteile zu konsolidieren, da kommunale Ausschreibungen zunehmend Lebenszykluskosten statt Anfangspreise bewerten.

Marktführer der Solarbaum-Branche

Beam Global (ehemals Envision Solar)

Smartflower Solar

Tata Power Solar – Solar-Tree Division

SolarBotanic Trees Ltd.

Spotlight Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tata Power Renewable Energy Limited unterzeichnete eine Absichtserklärung mit der Regierung von Andhra Pradesh zur Entwicklung von bis zu 7.000 MW erneuerbarer Projekte, einschließlich hybrider Solarbaum-Cluster.

- Februar 2025: Beam Global meldete einen Anstieg der Energiespeicherverkäufe um 200 %, angetrieben durch maßgeschneiderte Batteriepakete für Solarbaum-Installationen.

- Januar 2025: Hanwha Qcells erzielte einen Wirkungsgrad von 28,6 % bei einer Perowskit-Silizium-Tandemzelle, mit geplanter Pilotproduktion für 2026.

- Dezember 2024: RMC Switchgears stellte 12 Millionen USD bereit, um ein 1-GWp-Solarproduktionswerk in Jaipur, Indien, zu errichten.

Umfang des globalen Solarbaum-Marktberichts

| Netzgekoppelte Solarbäume |

| Netzunabhängige Solarbäume |

| Hybrid-Solarbäume |

| Monokristallines Silizium |

| Polykristallines Silizium |

| Dünnschicht und BIPV |

| Bis zu 1 kW |

| 1 bis 5 kW |

| Über 5 kW |

| Freistehende Fundamentmontage |

| Dach- und Terrassenmontage |

| Modulare Bausätze und mobile Einheiten |

| Urbane Landschaftsgestaltung und Parks |

| Gewerbe- und Industriegebiete |

| Bildungs- und Forschungscampusse |

| Wohnbereich-Mikro-Photovoltaik |

| Ladestationen für Elektrofahrzeuge und Verkehrsknotenpunkte |

| Ländliche Elektrifizierung und landwirtschaftliche Nutzung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Netzgekoppelte Solarbäume | |

| Netzunabhängige Solarbäume | ||

| Hybrid-Solarbäume | ||

| Nach Solarpanel-Technologie | Monokristallines Silizium | |

| Polykristallines Silizium | ||

| Dünnschicht und BIPV | ||

| Nach Leistungsabgabe | Bis zu 1 kW | |

| 1 bis 5 kW | ||

| Über 5 kW | ||

| Nach Installationsmodus | Freistehende Fundamentmontage | |

| Dach- und Terrassenmontage | ||

| Modulare Bausätze und mobile Einheiten | ||

| Nach Anwendung | Urbane Landschaftsgestaltung und Parks | |

| Gewerbe- und Industriegebiete | ||

| Bildungs- und Forschungscampusse | ||

| Wohnbereich-Mikro-Photovoltaik | ||

| Ladestationen für Elektrofahrzeuge und Verkehrsknotenpunkte | ||

| Ländliche Elektrifizierung und landwirtschaftliche Nutzung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was unterscheidet einen Solarbaum von einer herkömmlichen Dach-Photovoltaikanlage?

Ein Solarbaum erhebt Module auf einem Masten und gibt dabei Boden- oder Dachfläche frei, während er Sonnenlicht aus mehreren Winkeln erntet, was den Jahresertrag in flächenknappen Umgebungen um bis zu 23 % steigern kann.

Wie lange dauert die Installation eines modularen Solarbaum-Bausatzes?

Flachpack-Bausätze mit Bioharzmasten können nach Vorliegen der Genehmigungen in 1–2 Tagen aufgestellt, verkabelt und in Betrieb genommen werden – etwa sechsmal schneller als eine vergleichbare Parkplatzüberdachung.

Wie lang ist die typische Amortisationszeit für einen mittelgroßen Solarbaum?

In Märkten mit Strompreisen über 0,18 USD/kWh und Solarförderungen erreicht ein 3-kW-Baum den Cashflow-Breakeven in 6–8 Jahren, ähnlich wie gewerbliche Dach-Photovoltaik, jedoch mit dem zusätzlichen Vorteil von Annehmlichkeiten im öffentlichen Raum.

Können Solarbäume das Schnellladen von Elektrofahrzeugen unterstützen?

Ja; integrierte Batteriespeicher ermöglichen es bordsteinnahen Einheiten, ohne aufwendige Netzaufrüstungen bis zu 320 km Reichweite in 5 Minuten zu liefern, was sie für urbane Schnellladeszenarien geeignet macht.

Welche Regionen kaufen derzeit die meisten Solarbäume?

Der Asien-Pazifik-Raum führt mit 45,5 % des globalen Umsatzes, angetrieben durch dichte Städte und ambitionierte Mandate für saubere Energie, während Nordamerika und Europa aufgrund regulatorischer Anforderungen für erneuerbare Energien vor Ort folgen.

Wie reduzieren Anbieter die hohen Anfangskosten?

Hersteller automatisieren die Mastfertigung und verwenden leichte Verbundwerkstoffe – Maßnahmen, die die Produktionskosten im vergangenen Jahrzehnt um rund 90 % gesenkt haben.

Seite zuletzt aktualisiert am: