Tamanho e Participação do Mercado de Limpeza de Painéis Solares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.54 Bilhões de dólares |

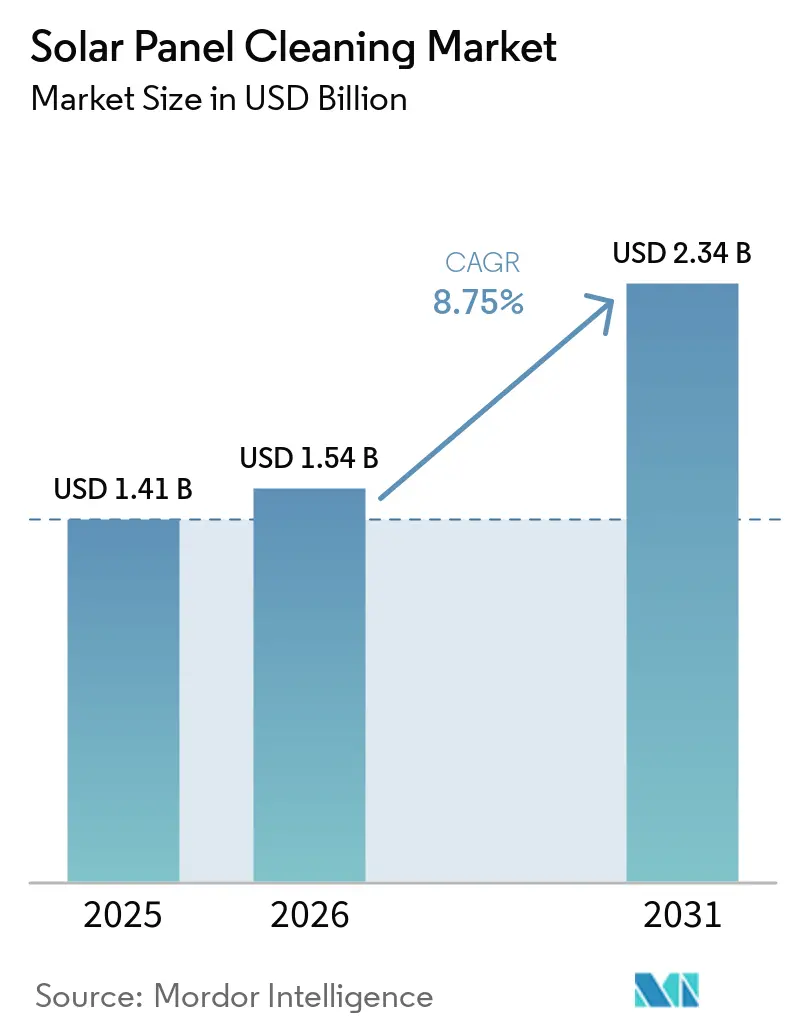

| Tamanho do Mercado (2031) | 2.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Limpeza de Painéis Solares por Mordor Intelligence

O tamanho do Mercado de Limpeza de Painéis Solares está projetado para expandir de USD 1,41 bilhão em 2025 e USD 1,54 bilhão em 2026 para USD 2,34 bilhões até 2031, registrando uma CAGR de 8,75% entre 2026 e 2031. O crescimento de projetos fotovoltaicos de escala utilitária em zonas áridas, os contratos corporativos de compra de energia que penalizam perdas por sujeira e as garantias de módulos que incorporam KPIs antisujeira estão remodelando as decisões de aquisição em todo o mercado de limpeza de painéis solares. Robôs de escova seca automatizados que eliminam a logística de água estão ganhando impulso à medida que as operações neutras em água se tornam um imperativo de ESG no Oriente Médio, Norte da África e Austrália. A Ásia-Pacífico domina a receita atualmente e sustentará um ritmo de crescimento de dois dígitos à medida que a China escala a fabricação robótica e a Índia exige ciclos de limpeza quinzenais em licitações de parques em nível estadual. A rivalidade competitiva permanece moderada porque os cinco principais fornecedores controlam apenas cerca de um terço das vendas globais, deixando amplo espaço para especialistas regionais direcionarem implantações de nicho, como arranjos de PV flutuante e fazendas agrivoltaicas.

Principais Conclusões do Relatório

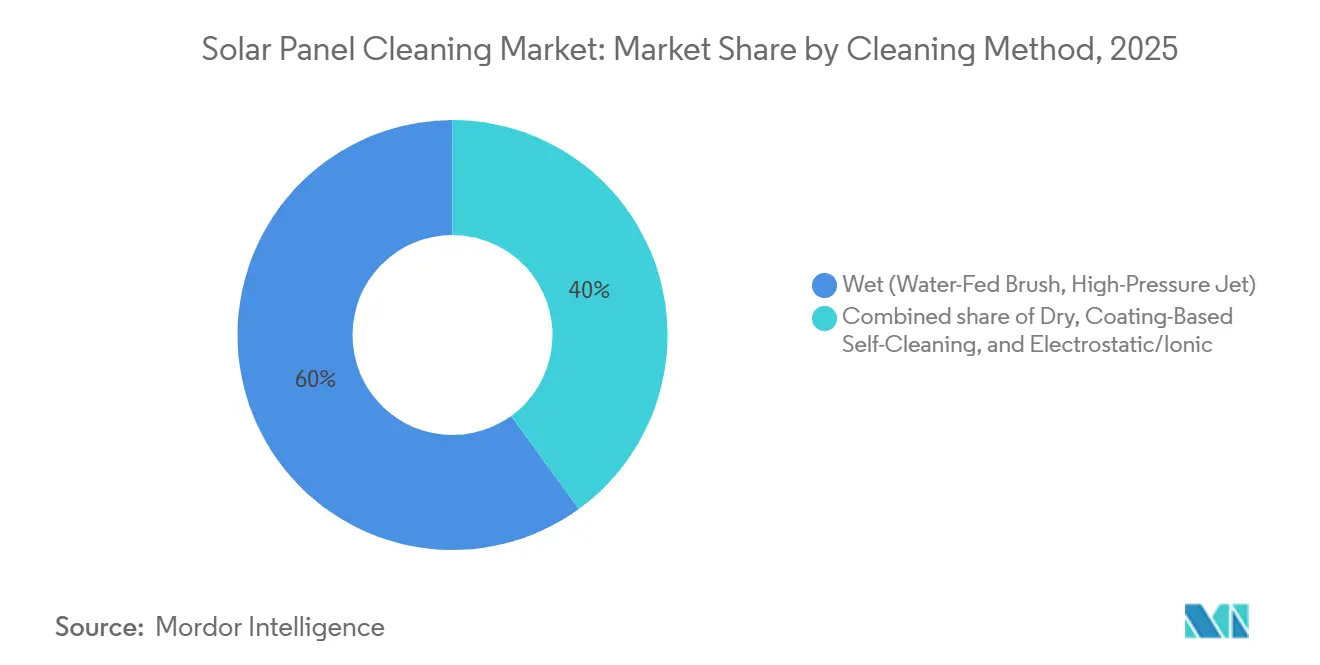

- Por método de limpeza, a limpeza úmida liderou com uma participação de 60,0% do mercado de limpeza de painéis solares em 2025, enquanto os sistemas secos têm previsão de expansão a uma CAGR de 11,7% até 2031.

- Por nível tecnológico, as ferramentas manuais representaram 50,2% da receita de 2025 no mercado de limpeza de painéis solares; os robôs totalmente autônomos estão avançando a uma CAGR de 11,4% até 2031.

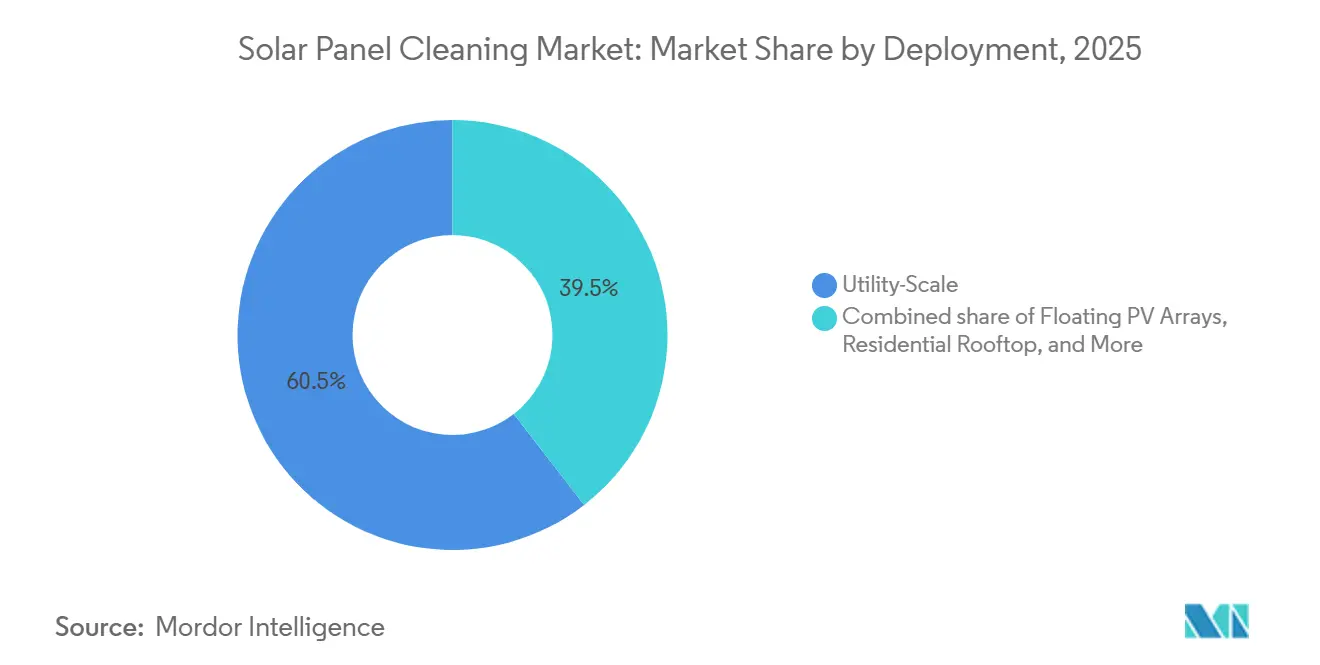

- Por implantação, as instalações de escala utilitária acima de 1 MW capturaram 60,5% da participação do mercado de limpeza de painéis solares em 2025, enquanto os arranjos de PV flutuante registrarão a CAGR mais rápida de 14,1% até 2031.

- Por modelo de serviço, as equipes internas de O&M detinham 45,4% da receita em 2025, mas as assinaturas de Robô como Serviço têm projeção de crescimento de 12,5% ao ano até 2031.

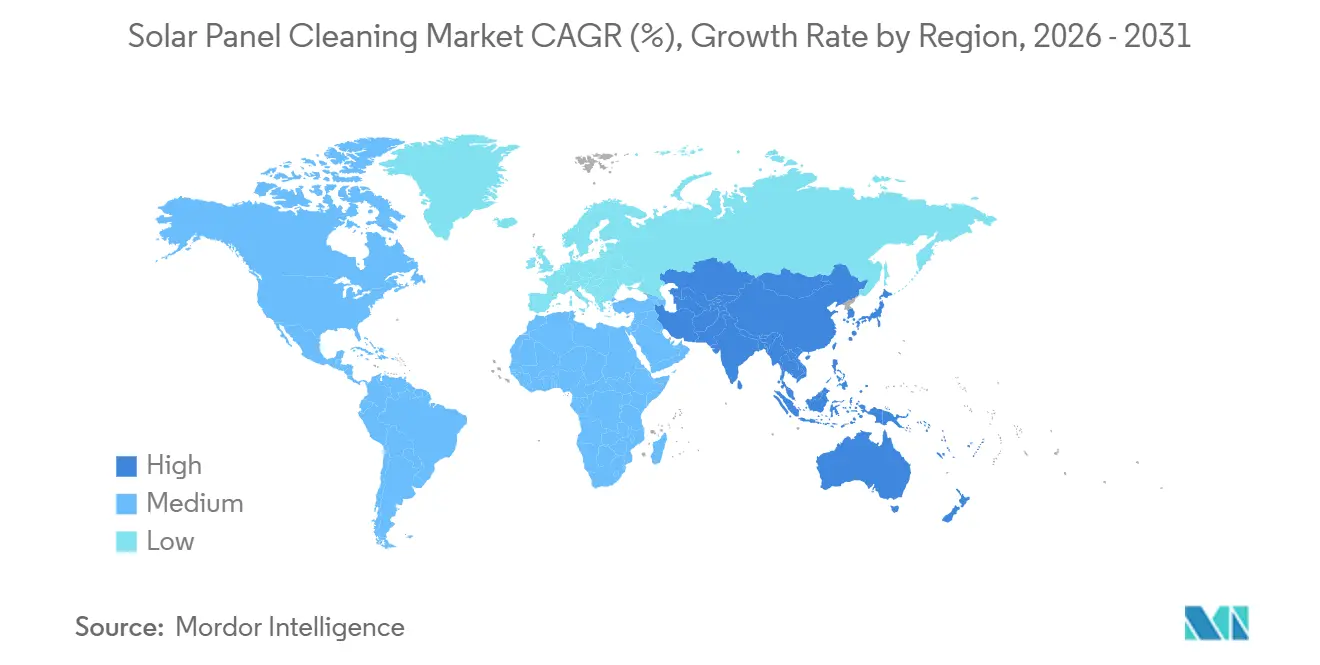

- Por geografia, a Ásia-Pacífico contribuiu com 45,1% para a participação do mercado de limpeza de painéis solares em 2025 e está se expandindo a uma CAGR de 10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Limpeza de Painéis Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de PV de escala utilitária em zonas áridas | +2.5% | MENA, Austrália, Sudoeste dos EUA, Rajastão (Índia) | Médio prazo (2-4 anos) |

| Contratos de índice de desempenho de O&M mais rigorosos | +1.8% | Global, com adoção antecipada na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Queda do LCOE dos sistemas robóticos de escova seca | +2.2% | Global, mais forte em regiões com escassez de água (MENA, Austrália) | Médio prazo (2-4 anos) |

| Garantias de módulos PV adicionando KPIs antisujeira | +1.5% | Global, liderado por fabricantes de módulos Tier-1 | Médio prazo (2-4 anos) |

| Mandatos de O&M neutros em água impulsionados por ESG | +1.3% | América do Norte, UE, mercados corporativos de PPA globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de PV de Escala Utilitária em Zonas Áridas

Perdas por sujeira de até 70% nos complexos Shuaibah e Sudair da Arábia Saudita tornaram os ciclos frequentes de limpeza financeiramente críticos, desencadeando mandatos contratuais no parque Pugal de 1 GW de Rajastão que multam os operadores em INR 6 por kWh por baixo desempenho. Grandes arranjos em Queensland e Nova Gales do Sul enfrentam tempestades de poeira que agora justificam frotas robóticas 24/7 equipadas com baterias LiFePO4 capazes de escalar declives de 20 graus. A AIE estima que a sujeira corrói 4-7% da produção global de PV, equivalente a EUR 5 bilhões em receita perdida por ano [1]Agência Internacional de Energia, "Diretrizes da Tarefa 13 para O&M de Plantas PV," iea-pvps.org. Os fornecedores respondem com trilhos adaptativos ao terreno e compósitos leves que reduzem os custos de transporte para locais remotos no deserto. Essas inovações reforçam um ecossistema onde a limpeza automatizada protege as garantias de compra de energia e sustenta a bancabilidade para construções em escala de gigawatt.

Contratos de Índice de Desempenho de O&M Mais Rigorosos

Os limites de geração incorporados na licitação de telhados de 10 MW de Bengala Ocidental e no projeto ENGIE de 181,25 MWac no Chile forçam os prestadores de serviços a assumir o risco de sujeira, catalisando a demanda por robôs que capturam e transmitem prova fotográfica de cada ciclo de limpeza. O modelo padronizado de O&M da SECI agora exige limpeza quinzenal durante os picos de poeira da monção e pós-colheita, alinhando a prática indiana com os padrões da Diretiva de Energias Renováveis da UE. Os proprietários de ativos na Espanha e na Itália vinculam os pagamentos de incentivos a dados de frota em tempo real, obrigando os fornecedores a integrar painéis de controle baseados em nuvem e análises de manutenção preditiva. O resultado líquido é um ambiente de aquisição orientado por desempenho onde a cadência de limpeza, e não apenas o preço do equipamento, determina a adjudicação de contratos.

Queda do LCOE dos Sistemas Robóticos de Escova Seca

As economias de escala reduziram os custos por unidade de robô abaixo de USD 30.000 para modelos montados em trilhos, reduzindo os períodos de retorno para apenas 12 meses em locais MENA com alta sujeira. As implantações da TrinaRobot na Albânia e na Malásia registram aumentos de geração de 8-14%, enquanto o rastreador ultraleve de 6,2 kg da IFBOT amplia a aplicabilidade em telhados. Os incentivos à montagem doméstica nos EUA ao abrigo da Lei de Redução da Inflação reduzem os prazos de entrega e evitam restrições de Entidade Estrangeira de Preocupação, colocando o conteúdo localizado em primeiro plano. A Adani Green Energy relata 283 milhões de litros de água economizados anualmente após converter 2.070 MW para robôs secos, sublinhando a dupla vantagem de custo e sustentabilidade da limpeza sem água.

Garantias de Módulos PV Adicionando KPIs Antisujeira

Os fabricantes Tier-1 agora limitam as perdas anuais permitidas por sujeira a 3-5%, com cláusulas de violação que anulam as garantias de desempenho se os registros de limpeza expirarem. Os módulos bifaciais amplificam essa pressão, pois a poeira na superfície traseira degrada os ganhos de albedo, exigindo robôs de escova dupla como o L1 da SolarCleano, que gira a 200 RPM mesmo em declives de 27 graus. A Tarefa 13 da AIE adverte que a remoção inadequada de neve pode fraturar células, portanto os fornecedores estão redesenhando cabeças de rolo macio para satisfazer os climas europeus mais frios. Essas cláusulas de garantia transformaram a conformidade de limpeza em um KPI legalmente exigível, acelerando a aquisição de sistemas autônomos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex de robôs totalmente autônomos | -1.5% | Global, mais agudo nos segmentos residencial e pequeno comercial | Curto prazo (≤ 2 anos) |

| ROI limitado para telhados <50 kW | -0.8% | América do Norte, Europa, mercados residenciais distribuídos | Médio prazo (2-4 anos) |

| Zonas cinzentas regulatórias sobre microplásticos do desgaste de escovas | -0.5% | UE, com potencial extensão à Califórnia e ao Canadá | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada para manutenção de frotas de robôs | -0.7% | Locais de escala utilitária remotos em MENA, Austrália, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex de Robôs Totalmente Autônomos

Preços de USD 50.000-150.000 por unidade impõem retornos de uma década em telhados de 10 kW nos EUA que rendem apenas USD 4.500 anualmente. O PV Eco STANDARD controlado por joystick da Serbot facilita as barreiras de custo, mas ainda exige presença humana, desacelerando a adoção abaixo do limite de 50 kW. A BladeRanger, detendo 18% da receita do segmento, concentra-se em contratos de múltiplos MW onde as frotas amortizam o custo em escala. O aumento das taxas de juros e o declínio dos incentivos de medição líquida mantiveram as instalações solares residenciais nos EUA em queda de 31-32% em 2024, reduzindo a demanda por automação cara. Os modelos de arrendamento e o Robô como Serviço convertem capex em opex, mas as taxas de assinatura permanecem antieconômicas para proprietários de telhados dispersos.

Escassez de Mão de Obra Qualificada para Manutenção de Frotas de Robôs

As calibrações trimestrais de sensores e as trocas de escovas custam USD 2.000-5.000 por robô em locais de difícil acesso no deserto saudita, onde os técnicos transportados de Riade aumentam os orçamentos de serviço. Os pacotes modulares da TrinaRobot reduzem o tempo de inatividade, mas a eletrônica IP65 ainda requer manuseio especializado. As diretrizes da AIE recomendam treinamento específico para cada clima, mas os programas de formação profissional ficam aquém nos mercados emergentes, criando gargalos até 2028. O firmware de autodiagnóstico da IFBOT reduz os requisitos de qualificação, embora as lacunas de mão de obra persistam à medida que as populações de frotas superam a certificação de técnicos. A dispersão geográfica dos projetos torna o treinamento centralizado impraticável, incentivando os fornecedores a incorporar mais recursos autônomos de recuperação de falhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Limpeza: Sistemas Secos Ganham Espaço à Medida que a Logística de Água Restringe as Abordagens Úmidas

Os robôs de escova seca capturaram uma participação crescente enquanto a limpeza úmida reteve 60,0% do tamanho do mercado de limpeza de painéis solares em 2025. Os sistemas de jato de alta pressão dominam a Espanha costeira, a Itália e os Emirados Árabes Unidos, onde os filmes de sal exigem enxágue periódico, enquanto os robôs a motor de água da Solaris Hydrobotics consomem apenas 0,5-1,5 litros por painel e prosperam onde a água é abundante, mas a energia da rede está ausente [2]Solaris Hydrobotics, "Brochura dos Limpadores Autônomos Série H," solaris-hydrobotics.com.

Os 3.900 MW de implantações sem água da Ecoppia ilustram como a eliminação da logística de caminhões-tanque reduz as despesas operacionais em 30-40% nos desertos. As telas eletrodinâmicas triboelétrica testadas pela Bluesky e pela Nomadd removem 90% da poeira em sete minutos, oferecendo uma futura solução sem escova. Os agentes biodegradáveis da Chemitek permitem a pulverização por drone sobre fileiras agrivoltaicas, combinando técnicas úmidas e aéreas em um kit de ferramentas híbrido. À medida que os preços da água ultrapassam USD 5 por m³ no MENA, as plataformas secas estão corroendo progressivamente a dominância úmida, e o setor de limpeza de painéis solares está testemunhando políticas de aquisição que agora adotam como padrão as opções de zero água para plantas que entram em operação após 2026.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível Tecnológico: Robôs Autônomos Substituem Ferramentas Manuais no Segmento Utilitário

Os equipamentos manuais ainda detêm 50,2% da receita de 2025 na participação do mercado de limpeza de painéis solares, principalmente em telhados residenciais e sub-MW onde os baixos custos de mão de obra superam os ganhos de eficiência [3]Serbot AG, "Ficha Técnica pvEco STANDARD," serbot.com. Os carrinhos semiautomáticos preenchem as lacunas de acessibilidade para locais C&I indianos e do Sudeste Asiático com ângulos de telhado mistos.

Os robôs totalmente autônomos estão escalando a uma CAGR de 11,4%, auxiliados por posicionamento GPS preciso a ±10 cm, visão de máquina e operação noturna que evita choque térmico. A aprovação da FAA para missões solares com múltiplos drones em 2025 posiciona os sistemas aéreos para complementar os rastreadores terrestres em terrenos irregulares. Os drones EAUAV que limpam 8.000-10.000 m² diariamente ampliam o acesso a arranjos em alta altitude, enquanto o Kleinbot da Infosys-Kaynes visa telhados compactos sombreados por unidades de HVAC. O setor de limpeza de painéis solares como um todo está se movendo em direção a frotas integradas que combinam robôs terrestres e drones, acelerando a aposentadoria de regimes puramente manuais.

Por Implantação: Arranjos de PV Flutuante Demandam Soluções de Acesso Especializadas

As plantas de escala utilitária acima de 1 MW geraram 60,5% da receita de 2025, aproveitando frotas robóticas que limpam 2.000 m² por hora a custos abaixo de USD 1.000 por MW anualmente. O arranjo flutuante de 69 MWp Lajeado do Brasil e o piloto de 1 MWp Itaipu do Paraguai ilustram um avanço em direção a instalações em superfície aquática que reduzem a evaporação em até 50%.

Os projetos flutuantes crescerão a uma CAGR de 14,1% à medida que os fornecedores modificam robôs IP65 com pontões flutuantes e acionamentos resistentes à corrosão. Os telhados residenciais abaixo de 20 kW permanecem manuais porque a recuperação de capital para robôs excede 10 anos, mas os sistemas C&I na faixa de 20 kW-1 MW estão adotando rastreadores leves como o X3 da IFBOT para ROI rápido. O projeto de 250 MW Bikaner da NTPC, usando 2.500 robôs Sol-Bright, mostra que as economias de escala ancoram firmemente a automação no domínio utilitário, enquanto os robôs especializados em PV flutuante comandam prêmios de preço que elevam as margens dos fabricantes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Serviço: Assinaturas de RaaS Convertem Capex em Opex para Produtores Independentes de Energia

As equipes internas de O&M controlaram 45,4% da receita global em 2025, favorecidas pelas concessionárias estatais da China e da Índia que negociam descontos em robôs em volume. Os contratantes terceirizados são cada vez mais favorecidos para portfólios geograficamente dispersos, pois oferecem pacotes de serviços integrados que combinam mão de obra, seguro e análises, melhorando a eficiência operacional e a gestão de custos.

As assinaturas de Robô como Serviço, cobrando USD 1.500-3.000 por MW mensalmente, estão escalando a 12,5% ao ano à medida que os produtores independentes de energia apoiados por capital privado priorizam a flexibilidade do balanço patrimonial. A parceria da Solidus Techno Power com a Sol-Bright em Rajastão incorpora a limpeza quinzenal no O&M turnkey, sinalizando uma mudança da propriedade de equipamentos para a aquisição orientada por desempenho. Embora o RaaS seja antieconômico para pequenos telhados, as projeções sugerem que poderia atingir 40% de penetração até 2031 à medida que os financiadores se tornam mais confortáveis em subscrever contratos de assinatura.

Análise Geográfica

A Ásia-Pacífico representou 45,1% da receita global em 2025 e tem previsão de crescimento de 10,0% ao ano até 2031. A produção de módulos da China de 289 GW e os mandatos de limpeza quinzenal da Índia ancoram a demanda, enquanto os sistemas de fileiras cruzadas da TrinaRobot melhoraram a geração em 8-15% em 152 MW na Albânia e 100 MW na Malásia. Japão, Coreia do Sul e nações da ASEAN adicionaram 41,4 GW de capacidade solar em 2022, impulsionando a adoção de robôs portáteis adequados a telhados urbanos densos.

A expansão de escala utilitária da América do Norte cresceu 73% de 2021 a 2024 com base na Lei de Redução da Inflação, mas as instalações residenciais caíram 31-32% em 2024 com o aumento das taxas de juros. Estados desérticos como Arizona e Sonora dependem de frotas de escova seca para evitar corridas de caminhões de água acima de USD 1.000. Ontário e Alberta, no Canadá, favorecem plataformas semiautomáticas que podem funcionar também como ferramentas de remoção de neve sem violar as garantias dos módulos.

A Europa adicionou 41,4 GW em 2022 e visa 450 GWac sob o REPowerEU, com a poeira sazonal da Espanha reduzindo a produção em até 15% durante períodos secos. Os regimes híbridos que usam robôs secos para ciclos de rotina e sistemas úmidos para limpezas profundas são agora padrão na Espanha e em Portugal. Os arranjos nórdicos priorizam soluções de neve com rolo macio, enquanto as tarifas de alimentação da Alemanha estimulam o crescimento em telhados, exigindo equipamentos portáteis leves.

O Oriente Médio e a África experimentam as piores taxas de sujeira do planeta, de até 0,9% por dia, tornando os robôs sem água essenciais. Os complexos da Visão 2030 da Arábia Saudita empregam frotas da Ecoppia que atingem 99,92% de eficiência de limpeza sem um único litro de água. A África do Sul e o Egito seguem o exemplo à medida que a escassez de água converge com ambiciosos pipelines solares, reforçando o status da região como referência para a inovação em escova seca.

Cenário Competitivo

O mercado de limpeza de painéis solares permanece moderadamente concentrado. A Ecoppia comanda escala de pioneira com 3.900 MW implantados e 16.000 MW sob contrato, mas os rivais chineses Sol-Bright e TrinaRobot reduzem os preços em 20-30% por meio de cadeias de suprimentos localizadas. A participação de 18% da BladeRanger no segmento de robôs totalmente automáticos decorre de estratégias de agrupamento com EPC que ancoram as vendas de equipamentos em pacotes solares turnkey.

A integração vertical está se acelerando à medida que gigantes de módulos adquirem startups de limpeza para garantir o desempenho das usinas. SunBrush e Sun-X formaram a Suntex em 2025 para fundir a fabricação europeia com expertise em sensores, enquanto a TrinaRobot aproveitou seu laboratório estatal para lançar robôs de instalação Buildex em 2025 e depois se voltou para a limpeza. Os inovadores de drones VisionWave e Objectif Drone obtiveram licenças em vários países, sinalizando o potencial disruptivo dos sistemas aéreos em terrenos onde os rastreadores terrestres falham.

Oportunidades de espaço em branco persistem nos nichos residencial e agrivoltaico, onde a economia unitária e os obstáculos das fileiras de culturas desafiam os robôs pesados de hoje. As telas eletrostáticas em desenvolvimento pela Bluesky e pela Nomadd prometem limpeza sem escova e sem água em três anos, e os agentes biodegradáveis da Chemitek abrem portas para serviços de pulverização por drone. As capacidades de software agora diferenciam os líderes, pois os painéis de controle de IoT, os alertas de manutenção baseados em IA e a integração de API com SCADA se tornam requisitos básicos para a adjudicação de contratos.

Líderes do Setor de Limpeza de Painéis Solares

-

Ecoppia

-

SunBrush mobil GmbH

-

Kärcher

-

Serbot AG

-

SolarCleano

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Pesquisadores da Escócia, China e Índia desenvolveram um revestimento transparente e repelente à água que poderia aumentar a eficiência dos painéis solares tornando-os autolimpantes. Este revestimento de dupla camada repele água, poeira e sujeira sem comprometer a transmissão de luz para as células fotovoltaicas. Ao contrário de muitas soluções existentes, é isento de substâncias per e polifluoroalquílicas (PFAS), comumente conhecidas como químicos eternos. Esta descoberta foi publicada no periódico acadêmico Colloids and Surfaces A: Physicochemical and Engineering Aspects.

- Fevereiro de 2026: A Chemitek Solar anunciou o próximo lançamento de uma solução de limpeza especificamente projetada para sistemas agrivoltaicos, que pode ser aplicada usando drones. O Agente de Limpeza Drone AgroPV, parte da linha de produtos AgroPV da Chemitek Solar, será oficialmente apresentado na Intersolar Europe 2026 em junho. Esta solução biodegradável complementa o portfólio de produtos de limpeza, tratamento de água e mitigação de sujeira da empresa, adaptados para aplicações agrivoltaicas.

- Setembro de 2025: A Ferrovia Central do Norte (NCR) testou com sucesso a limpeza de painéis solares baseada em drone na Estação Subedarganj, Prayagraj, como parte da Missão Solar das Ferrovias Indianas. O drone de 19 kg, equipado com um tanque de água de 10 litros e quatro bicos, operou por 22 minutos usando GPS, limpando eficientemente os painéis enquanto minimizava o uso de água.

- Maio de 2025: Uma startup incubada na Dr. Panjabrao Deshmukh Krishi Vidyapeeth (PDKV), Akola, anunciou o desenvolvimento de um drone capaz de limpar um projeto de energia solar de 1 megawatt em apenas 30 minutos usando água limpa. Esta inovação, desenvolvida sob a orientação do Dr. S.R. Kalbande, diretor do PDKV-RIF e reitor de engenharia agrícola, em colaboração com a Indian Drone Research and Development Pvt Ltd, oferece uma alternativa mais rápida, automatizada e ecológica aos métodos tradicionais de limpeza manual.

Escopo do Relatório Global do Mercado de Limpeza de Painéis Solares

A limpeza de painéis solares é crucial para manter a eficiência energética ao remover poeira, sujeira e outros resíduos que obstruem a luz solar e reduzem a produção de energia. Métodos como limpeza com água, escovação suave ou sistemas automatizados são comumente utilizados. A manutenção regular, particularmente em regiões empoeiradas, melhora o desempenho, prolonga a vida útil dos painéis e maximiza o retorno sobre o investimento, garantindo ao mesmo tempo o manuseio seguro para evitar danos.

O mercado de limpeza de painéis solares é segmentado por método de limpeza, nível tecnológico, implantação, modelo de serviço e geografia. Por método de limpeza, o mercado é segmentado em soluções úmidas, secas, eletrostáticas e baseadas em revestimento. Por nível tecnológico, o mercado é segmentado em manual, semiautomático, robôs autônomos e drones. Por implantação, o mercado é segmentado em sistemas residenciais, comerciais, industriais, de escala utilitária e de PV flutuante. Por modelo de serviço, o mercado é segmentado em serviços internos, terceirizados e Robótica como Serviço (RaaS). O relatório também abrange tamanhos de mercado e previsões para o mercado global de limpeza de painéis solares nos principais países e regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Úmido (Escova Alimentada por Água, Jato de Alta Pressão) |

| Seco (Escova Rotativa, Jato de Ar) |

| Eletrostático / Iônico |

| Autolimpeza Baseada em Revestimento (Hidrofóbico, Antisujeira) |

| Ferramentas Manuais |

| Semiautomático (Carrinho, Montado em Trator) |

| Robôs Totalmente Autônomos |

| Sistemas Baseados em Drone |

| Telhado Residencial (Até 20 kW) |

| Comercial e Industrial (20 kW a 1 MW) |

| Escala Utilitária (Acima de 1 MW) |

| Arranjos de PV Flutuante |

| Equipes Internas de O&M |

| Prestadores de Serviços de Limpeza Terceirizados |

| Assinaturas de Robô como Serviço (RaaS) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Método de Limpeza | Úmido (Escova Alimentada por Água, Jato de Alta Pressão) | |

| Seco (Escova Rotativa, Jato de Ar) | ||

| Eletrostático / Iônico | ||

| Autolimpeza Baseada em Revestimento (Hidrofóbico, Antisujeira) | ||

| Por Nível Tecnológico | Ferramentas Manuais | |

| Semiautomático (Carrinho, Montado em Trator) | ||

| Robôs Totalmente Autônomos | ||

| Sistemas Baseados em Drone | ||

| Por Implantação | Telhado Residencial (Até 20 kW) | |

| Comercial e Industrial (20 kW a 1 MW) | ||

| Escala Utilitária (Acima de 1 MW) | ||

| Arranjos de PV Flutuante | ||

| Por Modelo de Serviço | Equipes Internas de O&M | |

| Prestadores de Serviços de Limpeza Terceirizados | ||

| Assinaturas de Robô como Serviço (RaaS) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de limpeza de painéis solares em 2031?

A previsão é de atingir USD 2,34 bilhões até 2031, à medida que o setor avança a uma CAGR de 8,75%

Qual método de limpeza está crescendo mais rapidamente?

Os sistemas robóticos de escova seca estão se expandindo a uma CAGR de 11,7% porque eliminam a custosa logística de água em regiões áridas.

Por que os modelos de Robô como Serviço estão ganhando popularidade?

O RaaS converte uma compra de robô acima de USD 50.000 em taxas mensais de USD 1.500-3.000 por MW, melhorando o fluxo de caixa para produtores independentes de energia.

Qual é a participação da Ásia-Pacífico na receita global?

A região representou 45,1% da receita de 2025 e está projetada para crescer 10,0% ao ano até 2031.

O que limita a adoção de robôs em telhados residenciais?

Os altos custos de capital estendem o retorno além de 10 anos para sistemas abaixo de 50 kW, tornando as ferramentas manuais mais econômicas no momento.

Página atualizada pela última vez em: