Tamanho e Participação do Mercado de Células Solares Orgânicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 275.92 Milhões de dólares |

| Tamanho do Mercado (2031) | 540.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células Solares Orgânicas por Mordor Intelligence

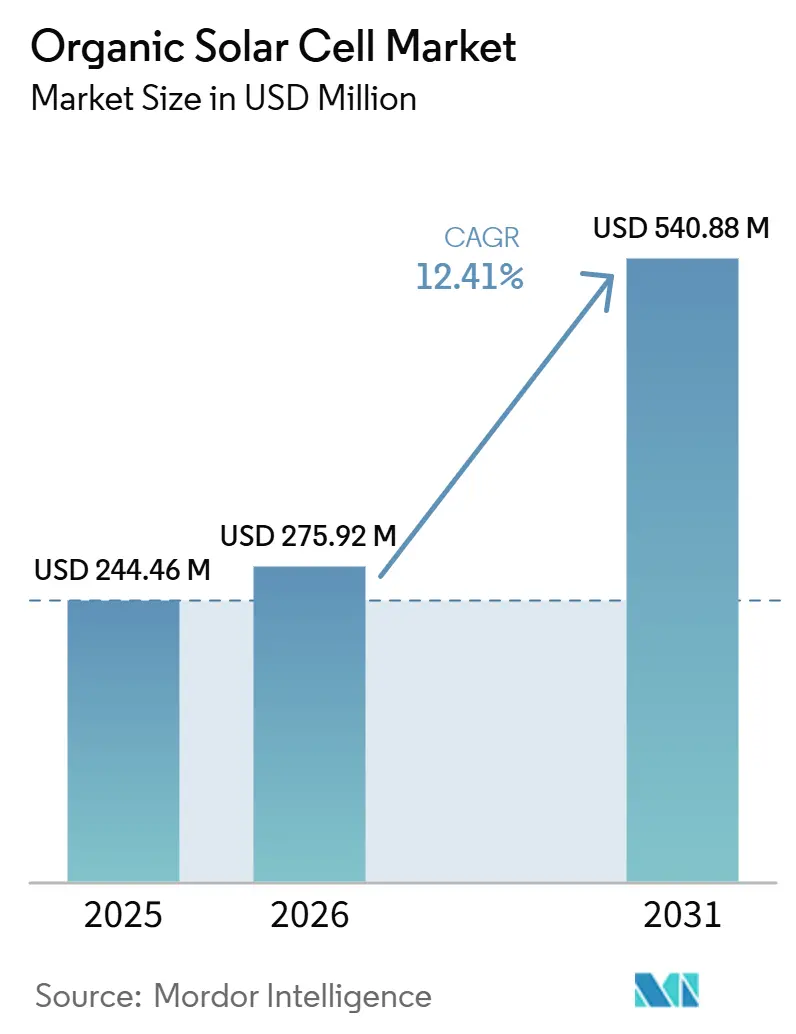

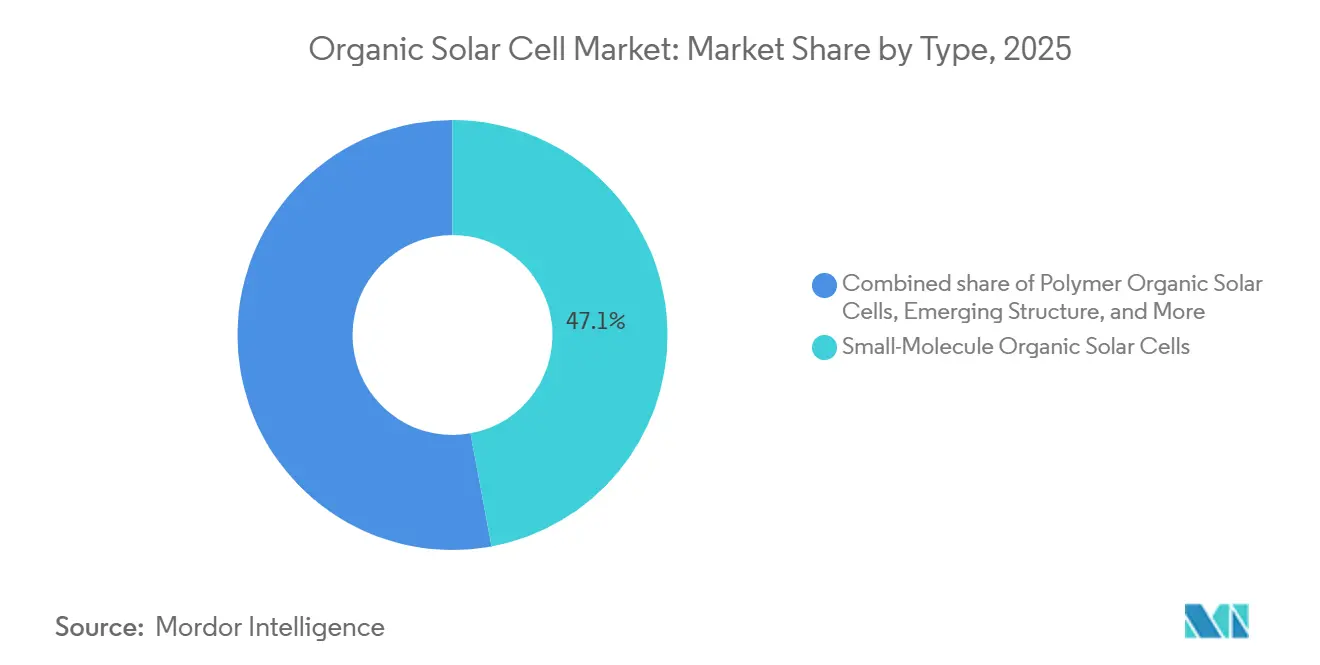

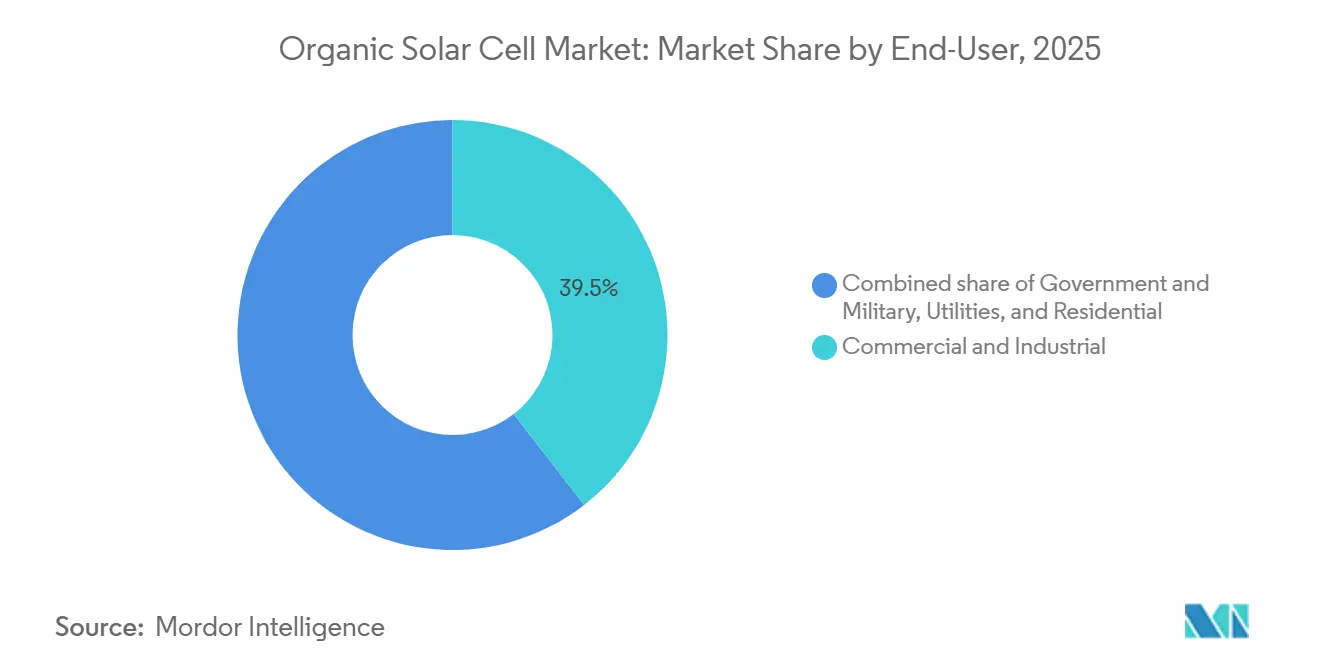

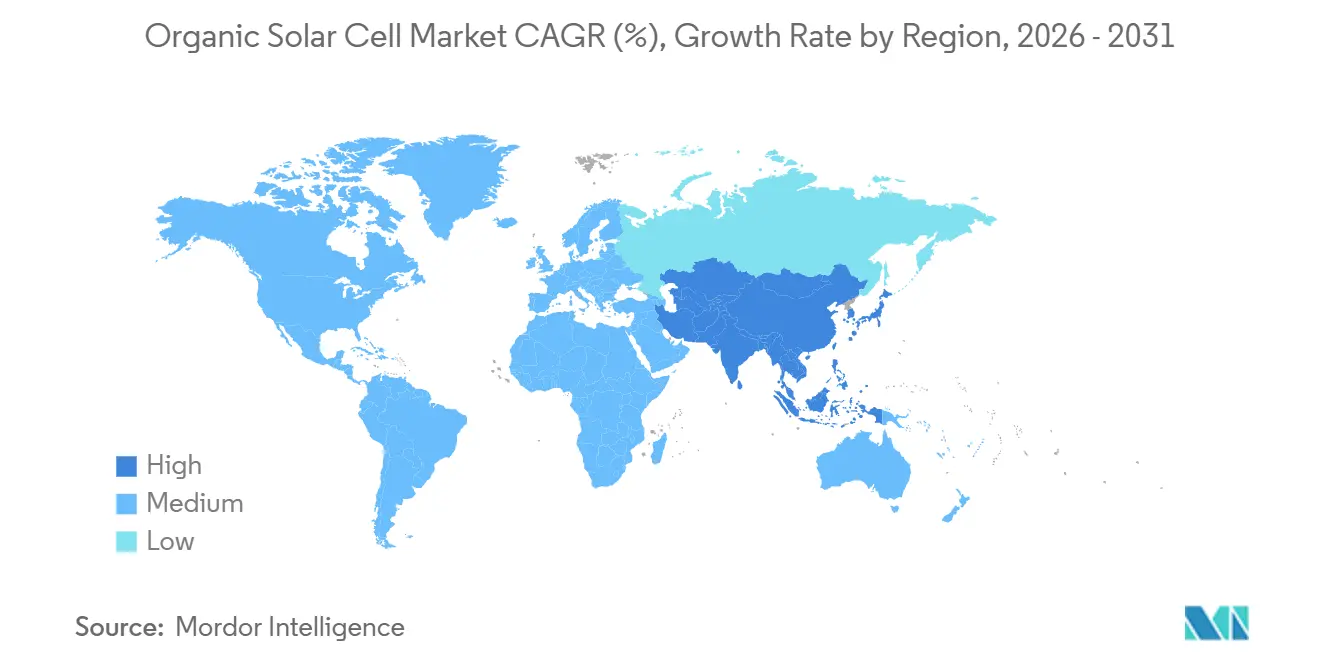

Espera-se que o tamanho do Mercado de Células Solares Orgânicas aumente de 244,46 milhões de USD em 2025 para 275,92 milhões de USD em 2026 e atinja 540,88 milhões de USD até 2031, crescendo a um CAGR de 14,41% ao longo de 2026-2031. As eficiências de conversão de energia certificadas superaram o limiar de 20% em 2025, impulsionadas por avanços em aceitadores não-fulerenos. Esses desenvolvimentos reduziram a lacuna de desempenho em relação às tecnologias de filme fino existentes e viabilizaram aplicações em designs sensíveis ao peso, semitransparentes e de superfícies curvas. A Europa respondeu por 38,6% da receita em 2025, principalmente devido à adoção antecipada de retrofits de fotovoltaicos integrados a edificações (BIPV) alinhados a regulamentações de carbono rigorosas. Enquanto isso, a região da Ásia-Pacífico registrou o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 13,8%, à medida que empresas chinesas e indianas expandiram linhas de produção de rolo a rolo sob requisitos de conteúdo local. As arquiteturas de pequenas moléculas mantiveram uma participação de mercado de 47,1%, sustentadas pela maturidade dos processos de deposição a vácuo. No entanto, os dispositivos poliméricos estão escalando rapidamente, com um CAGR de 14,4%, à medida que a impressão por slot-die reduz os gastos de capital. Entre as aplicações, o BIPV respondeu por 37,8% da demanda em 2025, enquanto a coleta de energia em ambientes internos está crescendo a um CAGR de 16,1%, impulsionada pelo desempenho superior em condições de baixa luminosidade. Usuários comerciais e industriais representaram 39,5% da capacidade instalada. A intensidade competitiva permanece moderada, pois os cinco principais fornecedores controlam aproximadamente 35% da capacidade, deixando oportunidades para players de nicho especializados em vidraças transparentes, wearables ultraflexíveis e soluções de energia para a Internet das Coisas (IoT) em ambientes internos.

Principais Conclusões do Relatório

- Por tipo, os dispositivos de pequenas moléculas lideraram com 47,1% da participação do mercado de células solares orgânicas em 2025. Por tipo, as células solares orgânicas poliméricas têm previsão de crescer a um CAGR de 14,4% até 2031.

- Por aplicação, os fotovoltaicos integrados a edificações responderam por 37,8% do tamanho do mercado de células solares orgânicas em 2025, e espera-se que a coleta de energia em ambientes internos cresça a um CAGR de 16,1% até 2031.

- Por usuário final, as instalações comerciais e industriais comandaram 39,5% das implantações de 2025, enquanto os usuários governamentais e militares devem avançar a um CAGR de 15,3%.

- Por geografia, a Europa dominou com 38,6% da receita de 2025, enquanto a Ásia-Pacífico tem projeção de crescer a um CAGR de 13,8% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células Solares Orgânicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos rápidos de eficiência por meio de aceitadores não fulerenos | +3.20% | Global, com concentração de P&D na China, Alemanha e Japão | Médio prazo (2-4 anos) |

| Demanda por retrofits de BIPV ultraleves | +2.80% | Europa e América do Norte, adoção antecipada no Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Subsídios vinculados à pegada de carbono da UE | +2.10% | União Europeia, com potencial extensão ao Reino Unido e à EFTA | Curto prazo (≤ 2 anos) |

| Demanda corporativa de net-zero por PV transparente | +1.90% | Global, liderado por sedes de empresas Fortune 500 na América do Norte e Europa | Médio prazo (2-4 anos) |

| Paridade de custo de impressão rolo a rolo até 2028 | +1.60% | Centros de fabricação globais na Alemanha, China e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Necessidade de defesa por energia dobrável | +1.00% | América do Norte, Europa, Ásia-Pacífico (Coreia do Sul, Japão, Austrália) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos Rápidos de Eficiência por Meio de Aceitadores Não Fulerenos

As eficiências certificadas de junção simples atingiram 20,82% em 2025, reduzindo significativamente a lacuna em relação às tecnologias de filme fino de telureto de cádmio e estabelecendo as células orgânicas como viáveis para aplicações comerciais convencionais. Os aceitadores da família Y6 aprimoraram a absorção no espectro do infravermelho próximo, reduziram as perdas de tensão para abaixo de 0,5 V e melhoraram a estabilidade em ciclos térmicos. Mais de 200 depósitos de patentes foram registrados entre 2024 e início de 2026, destacando a China, a Alemanha e o Japão como principais centros de inovação. No entanto, a maior complexidade de síntese dos aceitadores não-fulerenos (NFAs) continua a elevar os custos de matérias-primas, tornando a competitividade de longo prazo dependente da escala da produção rolo a rolo além das operações em escala piloto. Iniciativas emblemáticas, como a linha Flex16 da Heliatek, visam alcançar eficiências de módulo superiores a 16% para aplicações integradas a edificações.

Demanda por Retrofits de BIPV Ultraleves

As regulamentações municipais de energia quase zero e as metas corporativas de certificação LEED impulsionaram um aumento nos retrofits de BIPV, pois os módulos orgânicos pesam aproximadamente 2 kg/m², o que equivale a apenas um quinto do peso dos painéis de silício com moldura. Em julho de 2025, a NEXT Energy Technologies instalou uma fachada de seis painéis de 40 × 60 polegadas, alcançando 3,5% de eficiência e 32% de transmitância de luz visível. Essa instalação compensou 20–25% das cargas de tomadas do edifício sem reduzir significativamente os níveis de luz interior. O Padrão Solar da UE, em vigor a partir de 2026, exige telhados prontos para energia solar em grandes edifícios não residenciais. Além disso, a redução do IVA na França para 5,5% para módulos de baixo carbono em outubro de 2025 criou uma vantagem de preço de 14,5 pontos percentuais para o fotovoltaico orgânico. As folhas orgânicas leves também abordam as limitações de carga estrutural em fachadas históricas, viabilizando oportunidades de retrofit que as soluções à base de silício frequentemente não conseguem atender.

Subsídios Vinculados à Pegada de Carbono da UE

A alocação de EUR 21 bilhões da Comissão Europeia para energia solar prioriza tecnologias com pegadas de carbono incorporadas abaixo de 400 kg CO₂e por kW, um limiar facilmente alcançado pelos filmes orgânicos, que registram menos de 10 g CO₂e por kWh ao longo de sua geração ao longo da vida útil. O financiamento do Fundo de Inovação e do Horizonte Europa é direcionado para capacidade piloto na Itália e na Alemanha, acelerando a transição de linhas piloto para fábricas em escala de gigawatt. Embora a redução nas tarifas de alimentação reflita a melhoria da economia das energias renováveis, os incentivos ponderados pelo carbono permanecem em vigor, apoiando a demanda de curto prazo. As auditorias de conformidade promovem a produção verticalmente integrada na região, incentivando os fornecedores a localizar processos como recuperação de solventes, fornecimento de substratos e reciclagem. As empresas que demonstrarem benefícios ambientais abrangentes ao longo do ciclo de vida do produto provavelmente obterão vantagem competitiva à medida que as diretrizes de aquisição se tornarem cada vez mais rigorosas até 2030.

Demanda Corporativa de Net-Zero por PV Transparente

Empresas globais que visam metas de emissão líquida zero até 2040 estão adotando cada vez mais soluções de geração de energia no local que não alteram a arquitetura corporativa existente. Módulos solares orgânicos transparentes integrados a paredes cortina podem compensar até 25% do consumo anual de eletricidade de edifícios de escritórios de grande altura, mantendo os requisitos de luz natural. As instalações nas sedes de empresas Fortune 500 servem como estudos de caso, reduzindo os riscos percebidos associados à adoção dessa tecnologia por incorporadores imobiliários convencionais. Como os painéis transparentes substituem elementos de fachada existentes em vez de adicionar novos, o retorno do investimento do projeto é impulsionado pela economia em materiais e pela receita gerada pela produção de energia. À medida que o mercado de células solares orgânicas faz a transição para aplicações dentro das envoltórias de edificações, os processos de vendas estão migrando das negociações de PPA com concessionárias para licitações de especificação de construção, ampliando assim a base potencial de clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vida útil do módulo inferior a 10 anos | -2.40% | Global, agudo em trópicos de alta umidade e climas desérticos | Curto prazo (≤ 2 anos) |

| Gargalos de matéria-prima de aceitadores não fulerenos | -1.80% | Cadeia de suprimentos global, produção concentrada na China | Médio prazo (2-4 anos) |

| Ausência de padrões de financiabilidade | -1.50% | Global, mais severo em mercados de financiamento de projetos (América do Norte, Europa) | Médio prazo (2-4 anos) |

| Concorrência de tândems perovskita-silício | -1.20% | Projetos em escala de concessionária na China, Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vida Útil do Módulo Inferior a 10 Anos

Testes ao ar livre em 2025 mostraram 91% de retenção de eficiência após sete meses, mas os investidores ainda exigem projeções de desempenho de 25 anos.(1)"Fotovoltaicos Orgânicos Atingem Marco de 20% de Eficiência," Nature, nature.com Os protocolos de calor úmido IEC 61215 demonstraram uma taxa de retenção de 94% após 1.032 horas, equivalente a aproximadamente três a cinco anos em condições de campo. No entanto, problemas como infiltração de umidade e fotodegradação continuam a limitar as durações de garantia. De acordo com a revisão de bancabilidade de 2025 da VDE, os credores exigem pelo menos dois anos de dados de campo, um referencial alcançado por apenas alguns fornecedores, sendo a Heliatek um exemplo notável. A falta de consenso sobre os multiplicadores de envelhecimento leva as seguradoras a adotar taxas de degradação conservadoras, aumentando o custo nivelado de energia em comparação com os sistemas à base de silício. Os avanços nas tecnologias de encapsulamento, como as barreiras depositadas por camada atômica, visam vidas úteis de 15 anos para se alinhar com as durações dos contratos de locação comercial.

Concorrência de Tândems Perovskita-Silício

As eficiências de tandem em laboratório atingiram 34,9% em 2024, e os primeiros embarques comerciais começaram no mesmo ano. (2)Oxford PV, "Acordo de Licenciamento com a First Solar," oxfordpv.com Compradores em escala de concessionária que priorizam o custo por watt podem considerar os módulos tandem se eles oferecerem características de peso comparáveis. As células orgânicas mantêm vantagem em flexibilidade e desempenho em ambientes internos; no entanto, a concorrência de preços poderia reduzir as margens no BIPV se os preços dos módulos tandem caírem abaixo de USD 0,20 por watt.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Força das Pequenas Moléculas Enfrenta a Ascensão dos Polímeros

Os dispositivos de pequenas moléculas responderam por 47,1% da participação do mercado de células solares orgânicas em 2025, impulsionados pela alta uniformidade de camadas alcançada por meio de evaporação a vácuo e pela utilização de conjuntos de ferramentas OLED. As estruturas híbridas, que combinam doadores de polímero com aceitadores de pequenas moléculas, atendem a requisitos específicos de clientes de nicho, equilibrando largura de banda de absorção e resiliência térmica. As variantes de polímero estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 14,4%, sustentadas pelas tecnologias de impressão por slot-die e rotogravura, que oferecem 40% menos gastos de capital e maior potencial de escalonamento.

A reprodutibilidade do processo continua a favorecer os formatos de pequenas moléculas em aplicações automotivas e de defesa. No entanto, os avanços nas cadeias de polímero melhoraram a consistência entre lotes, reduzindo as preocupações anteriores com confiabilidade. O tamanho do mercado para módulos de células solares orgânicas à base de polímero deve crescer significativamente à medida que as melhorias no encapsulamento abordam a instabilidade em ciclos térmicos. Os caminhos de certificação, como o precedente IEC 61215 da Heliatek, estão sendo seguidos, com várias linhas de produtos de polímero com previsão de receber endossos semelhantes até 2027. Os fabricantes focados no fornecimento em massa de polímero também estão buscando integração retroativa na síntese de monômeros para alcançar eficiências de custo.

Por Aplicação: BIPV Domina, Coleta em Ambientes Internos Acelera

Os fotovoltaicos integrados a edificações capturaram 37,8% da demanda de 2025, refletindo os códigos de energia quase zero da Europa e os retrofits de fachadas transparentes. (3)NEXT Energy Technologies, "Teste de Campo de Fachada Transparente," nextenergytech.com A coleta de energia em ambientes internos, impulsionada pelo crescimento dos sensores IoT, está projetada para alcançar a maior taxa de crescimento anual composta (CAGR) de 16,1% e deve responder por uma parcela crescente do mercado de células solares orgânicas até 2031. Em eletrônicos de consumo, laminados orgânicos finos e curvos são utilizados para estender o tempo de operação dos dispositivos sem aumentar o peso da bateria. No setor automotivo, protótipos de empresas como Sono Motors e Aptera demonstraram extensões de autonomia solar de 64 a 245 km por dia.

Projetos piloto de agrivoltaico na Itália e na Espanha estão avaliando o uso de folhas orgânicas semitransparentes sobre culturas. Essa aplicação emergente poderá ganhar adoção mais ampla quando as vidas úteis dos módulos superarem 10 anos. Em aplicações de defesa, os módulos dobráveis são preferidos devido à sua superior capacidade de empacotamento e durabilidade em comparação com o silício, permitindo margens de lucro mais elevadas. Aplicações de nicho, incluindo vidraças para estufas e coberturas marinhas, permanecem limitadas em escala, mas destacam a adaptabilidade do fator de forma da tecnologia.

Por Usuário Final: Setor Comercial Lidera, Compradores Estatais Ganham Velocidade

As instalações comerciais e industriais responderam por 39,5% das instalações de 2025, à medida que proprietários de imóveis corporativos adotaram fachadas transparentes para cumprir compromissos de emissão líquida zero, mantendo a luz natural. A demanda governamental e militar está projetada para crescer a um CAGR de 15,3%, impulsionada por agências de defesa que exigem soluções de energia móvel leve e mandatos de energia solar para edifícios públicos com previsão de entrar em vigor na Índia a partir de 2026.

As concessionárias iniciaram testes de projetos de cobertura semitransparente e instalações agrivoltaicas de uso dual do solo para diversificar seus portfólios de ativos. A adoção residencial permanece mais lenta, mas está crescendo nos segmentos premium de casas inteligentes que priorizam a estética e a integração com sistemas de automação residencial. Ao longo do período de previsão, espera-se que os marcos de aquisição estatais protejam os fornecedores domésticos da concorrência estrangeira, incentivando investimentos em plantas locais, apesar de suas capacidades de produção abaixo de um gigawatt.

Análise Geográfica

A Europa respondeu por 38,6% da receita projetada para 2025, impulsionada pela implementação das políticas Energiewende, pelos abatimentos de IVA vinculados ao carbono da França e pelo Padrão Solar da UE, que juntos criaram um marco regulatório favorável. Os incentivos de empréstimos verdes do KfW da Alemanha reduziram os custos de financiamento para híbridos de energia solar mais armazenamento, que também se beneficiaram dos menores custos de equilíbrio do sistema associados aos módulos orgânicos. A vantagem fiscal da França para módulos de baixo carbono redirecionou os orçamentos de retrofit para folhas orgânicas, e os países nórdicos estão pilotando fachadas transparentes em novas escolas de carbono zero. (4)Fonte: Comissão Europeia, "Diretiva do Padrão Solar da UE," ec.europa.eu

A região Ásia-Pacífico está projetada para exibir o crescimento mais rápido, com um CAGR de 13,8%, impulsionado pela dominância da China na base de produtos químicos especiais para o fornecimento de aceitadores não-fulerenos e pelo aumento orçamentário planejado de 32% da Índia para INR 305,39 bilhões (USD 3,65 bilhões) até 2026, que exige o uso de células fabricadas localmente para projetos governamentais. O consórcio ALCA-Next do Japão está focado em alcançar eficiências superiores a 20%, enquanto os gastos de defesa da Coreia do Sul apoiam o desenvolvimento de clientes âncora iniciais. Embora disputas de propriedade intelectual e incertezas de controle de exportações apresentem desafios menores, os fabricantes locais de equipamentos rolo a rolo estão acelerando as rampas de fábrica.

A América do Norte responde por uma participação de mercado de meados dos dois dígitos, sustentada pelas regulamentações solares do Título 24 da Califórnia e pelas licitações de energia leve do Departamento de Defesa dos EUA. A demanda adicional é gerada pelo código de construção de emissão líquida zero do Canadá e pelas iniciativas de nearshoring de eletrônicos do México. No Oriente Médio, há interesse crescente em tecnologia fotovoltaica (PV) transparente para torres icônicas e passarelas sombreadas. Enquanto isso, o Brasil está conduzindo testes agrivoltaicos que integram painéis orgânicos com culturas tolerantes à sombra.

Cenário Competitivo

Espera-se que o mercado de células solares orgânicas exiba concentração moderada. A conquista da certificação IEC 61215 de 2024 pela Heliatek viabilizou projetos piloto financiados por bancos com concessionárias europeias, estabelecendo um referencial para padrões de durabilidade. A divisão ASCA da Armor SA enfatiza módulos impressos para eletrônicos de uso interno, enquanto a Mitsubishi Chemical aproveita sua expertise em química de polímeros para avançar nos esforços de escalonamento de misturas ternárias.

As iniciativas estratégicas no mercado concentram-se na integração vertical na síntese de aceitadores não-fulerenos para resolver escassez de matérias-primas, bem como em parcerias com fornecedores de vidro de fachada, contratantes de defesa e OEMs automotivos. A Dracula Technologies obteve EUR 40 milhões em financiamento em 2024, escalando seus módulos internos LAYER, que foram apresentados na CES 2026 com uma melhoria de desempenho de 30% e vida útil de 10 anos. A Ubiquitous Energy está desenvolvendo janelas transparentes para espaços de escritório com certificação WELL, enquanto a InfinityPV visa linhas de produção por slot-die de baixo custo de capital para aplicações de embalagens de varejo em massa.

Os depósitos de patentes durante 2025-2026 concentram-se em avanços em vedação de bordas, formulações de misturas ternárias e tecnologias de inspeção óptica em linha. Essas tendências sugerem que a propriedade intelectual desempenhará um papel crítico na diferenciação à medida que os volumes de produção aumentam. Na ausência de padrões de envelhecimento amplamente aceitos específicos para células solares orgânicas, os primeiros adotantes que obtiverem certificações de terceiros estão posicionados para estabelecer normas industriais de fato, criando barreiras de entrada mais elevadas para novos concorrentes.

A indústria de células solares orgânicas prioriza o controle de processos e a resiliência da cadeia de suprimentos em detrimento da escala de produção pura, pelo menos até que as megafábricas rolo a rolo atinjam produção em escala de gigawatt, prevista para após 2028.

Líderes do Setor de Células Solares Orgânicas

Heliatek GmbH

Armor SA (ASCA)

Mitsubishi Chemical Group

InfinityPV ApS

Solarmer Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Maxwell Technologies anunciou um investimento de USD 506 milhões para estabelecer uma instalação de fabricação de equipamentos para células tandem de perovskita na China. A instalação visa alcançar uma capacidade de produção anual de 1 GW até 2028, aumentando a pressão competitiva sobre as células solares orgânicas em aplicações em escala de concessionária, onde o custo por watt é um fator crítico.

- Março de 2026: A First Solar e a Oxford PV assinaram um acordo de licença de patente para viabilizar células tandem de perovskita sobre telureto de cádmio. Esse movimento estratégico está alinhado com o marco de embarque comercial planejado pela Oxford PV para setembro de 2024 e representa um desafio potencial para o mercado de nicho de células orgânicas em aplicações semitransparentes e leves.

- Fevereiro de 2026: O Orçamento da União da Índia aumentou as alocações solares em 32% em relação ao ano anterior para INR 305,39 bilhões (aproximadamente USD 3,65 bilhões). Além disso, os mandatos exigirão o uso de células fabricadas localmente em projetos governamentais a partir de junho de 2026, fomentando um mercado protegido para startups domésticas de fotovoltaico orgânico.

- Junho de 2024: A Heliatek desenvolveu módulos fotovoltaicos orgânicos leves adaptados para telhados e fachadas de baixa capacidade de carga, viabilizando a expansão das aplicações de fotovoltaicos integrados a edificações para edifícios mais antigos com restrições estruturais.

Escopo do Relatório do Mercado Global de Células Solares Orgânicas

As células solares orgânicas (CSOs), também conhecidas como fotovoltaicos orgânicos (OPVs), são células solares leves, flexíveis e frequentemente transparentes fabricadas com materiais à base de carbono, como polímeros condutores ou pequenas moléculas, em vez de silício. Essas células de filme fino absorvem a luz solar para gerar eletricidade, proporcionando uma alternativa flexível e, em muitos casos, mais econômica às tecnologias solares convencionais.

O Mercado Global de Células Solares Orgânicas é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em pequenas moléculas, polímero, híbrido e estruturas emergentes. Por aplicação, o mercado é segmentado em fotovoltaicos integrados a edificações (BIPV), eletrônicos de consumo, automotivo, coleta de energia em ambientes internos, defesa e aeroespacial, e outros. Por usuário final, o mercado segmentado em setores residencial, comercial e industrial, concessionárias e governo e militar. O relatório também abrange o tamanho do mercado e as previsões para o mercado de células solares orgânicas em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Células Solares Orgânicas de Pequenas Moléculas |

| Células Solares Orgânicas de Polímero |

| Células Solares Orgânicas Híbridas |

| Estruturas Emergentes |

| Fotovoltaicos Integrados em Edificações (BIPV) |

| Eletrônicos de Consumo |

| Automotivo |

| Coleta de Energia em Ambientes Internos |

| Defesa e Aeroespacial |

| Outros |

| Residencial |

| Comercial e Industrial |

| Serviços Públicos |

| Governo e Militar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Células Solares Orgânicas de Pequenas Moléculas | |

| Células Solares Orgânicas de Polímero | ||

| Células Solares Orgânicas Híbridas | ||

| Estruturas Emergentes | ||

| Por Aplicação | Fotovoltaicos Integrados em Edificações (BIPV) | |

| Eletrônicos de Consumo | ||

| Automotivo | ||

| Coleta de Energia em Ambientes Internos | ||

| Defesa e Aeroespacial | ||

| Outros | ||

| Por Usuário Final | Residencial | |

| Comercial e Industrial | ||

| Serviços Públicos | ||

| Governo e Militar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de células solares orgânicas até 2031?

Está projetado para atingir USD 540,88 milhões, crescendo a um CAGR de 12,41% de 2026 a 2031.

Qual aplicação está crescendo mais rapidamente para os fotovoltaicos orgânicos?

A coleta de energia em ambientes internos lidera com um CAGR de 16,1% à medida que os dispositivos IoT proliferam.

Por que os aceitadores não-fulerenos são importantes?

Eles impulsionaram as eficiências certificadas para além de 20% em 2025 e adicionam aproximadamente 3,2 pontos percentuais ao CAGR previsto.

Qual região lidera a adoção atualmente?

A Europa comandou 38,6% da receita de 2025 devido a mandatos rigorosos de carbono e retrofits de BIPV.

O que limita uma implantação mais ampla em escala de concessionária?

Vidas úteis dos módulos abaixo de 10 anos e padrões limitados de bancabilidade mantêm os financiadores cautelosos.

Quem detém a principal participação de mercado entre os fornecedores?

Heliatek, Armor SA, Mitsubishi Chemical, InfinityPV e NEXT Energy Technologies juntas respondem por aproximadamente 35% da capacidade global.

Página atualizada pela última vez em: