Taille et part du marché des Solar Tree

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

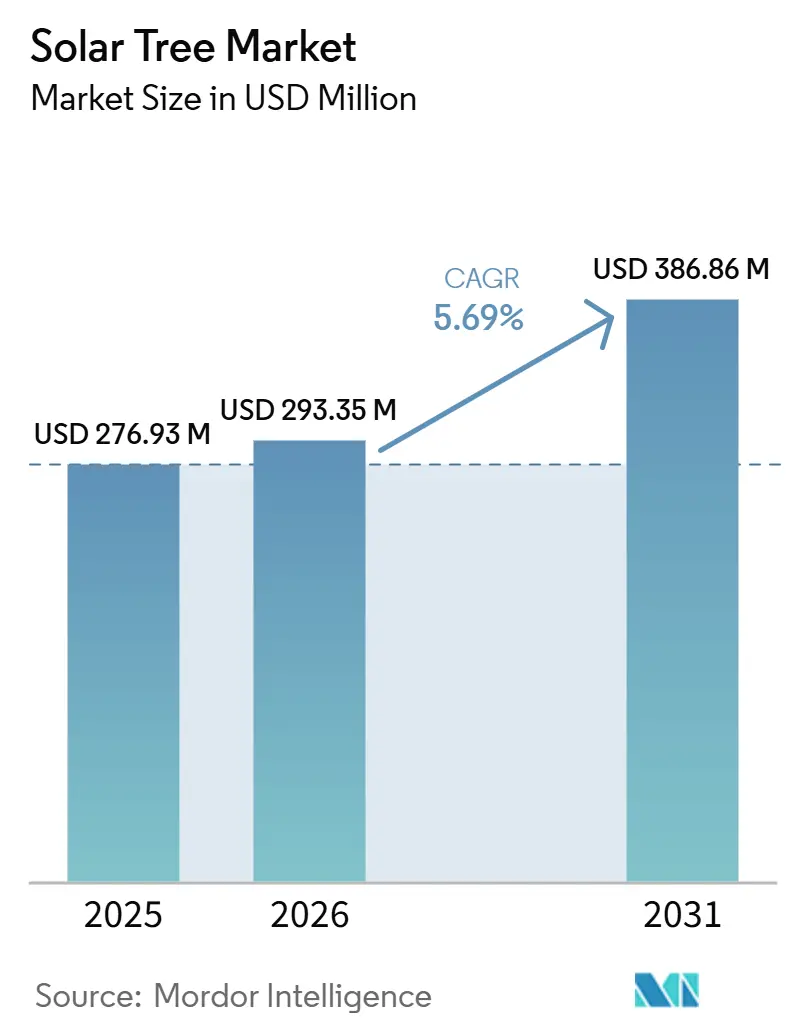

| Taille du Marché (2026) | 293.35 Millions de dollars américains |

| Taille du Marché (2031) | 386.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

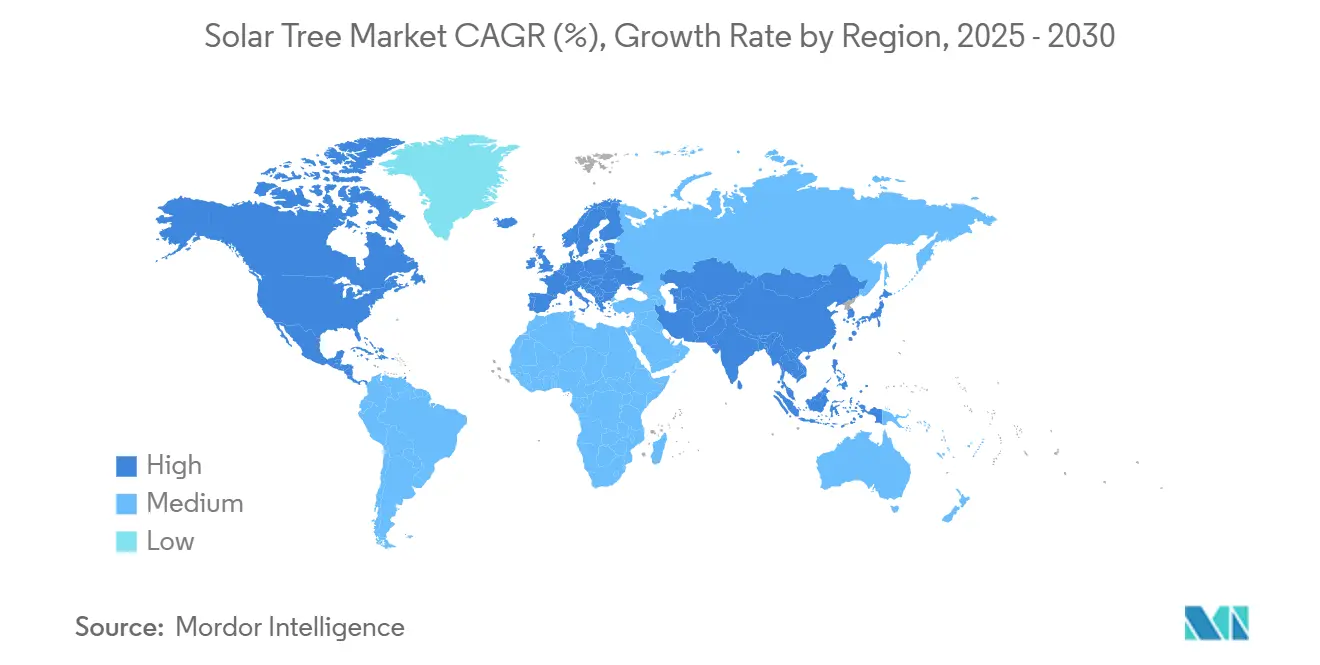

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

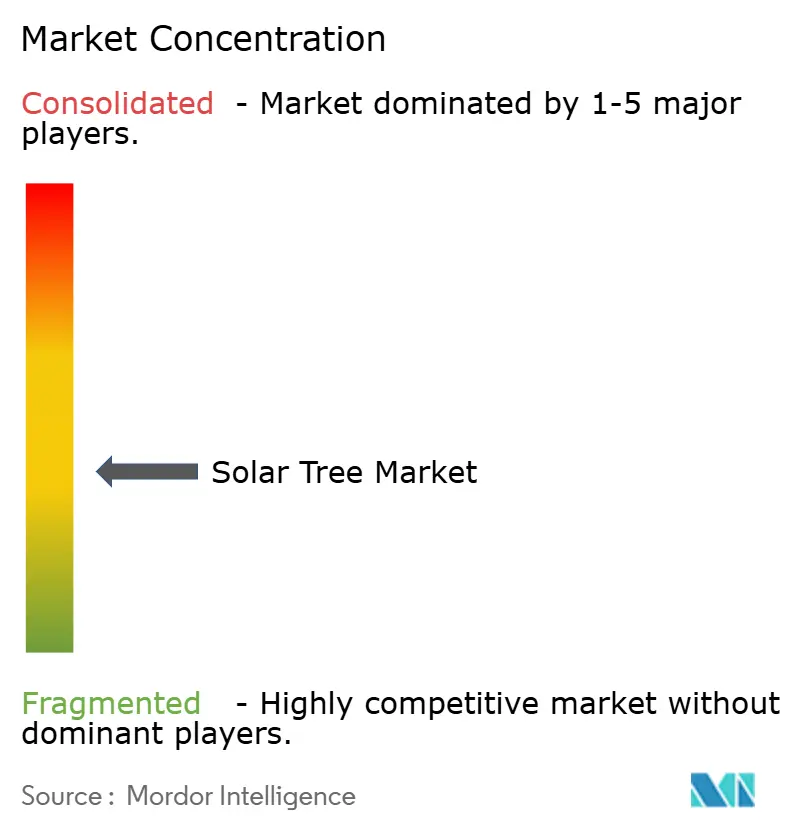

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des Solar Tree par Mordor Intelligence

La taille du marché des arbres solaires est projetée à 276,93 millions USD en 2025, 293,35 millions USD en 2026, et devrait atteindre 386,86 millions USD d'ici 2031, avec un CAGR de 5,69 % de 2026 à 2031. L'urbanisation rapide réduit l'espace disponible sur les toits, poussant les urbanistes vers des solutions verticales qui servent également d'équipements publics. Les configurations hors réseau sont dominantes car elles évitent les longues files d'attente d'interconnexion et assurent la résilience énergétique lors des catastrophes. Les unités hybrides connaissent une croissance rapide, les municipalités combinant des batteries avec des équipements électroniques connectés au réseau pour répondre aux codes de résilience et aux objectifs d'écrêtement des pointes. L'innovation en matière de matériaux, notamment les composites en résine bio, réduit le poids structurel, facilitant les autorisations dans les zones sismiques. Le paysage concurrentiel est intense mais fragmenté ; aucun fournisseur ne détient plus de 15 % de part de revenus, ce qui maintient une forte pression sur les prix tout en stimulant la différenciation des produits.

Principaux enseignements du rapport

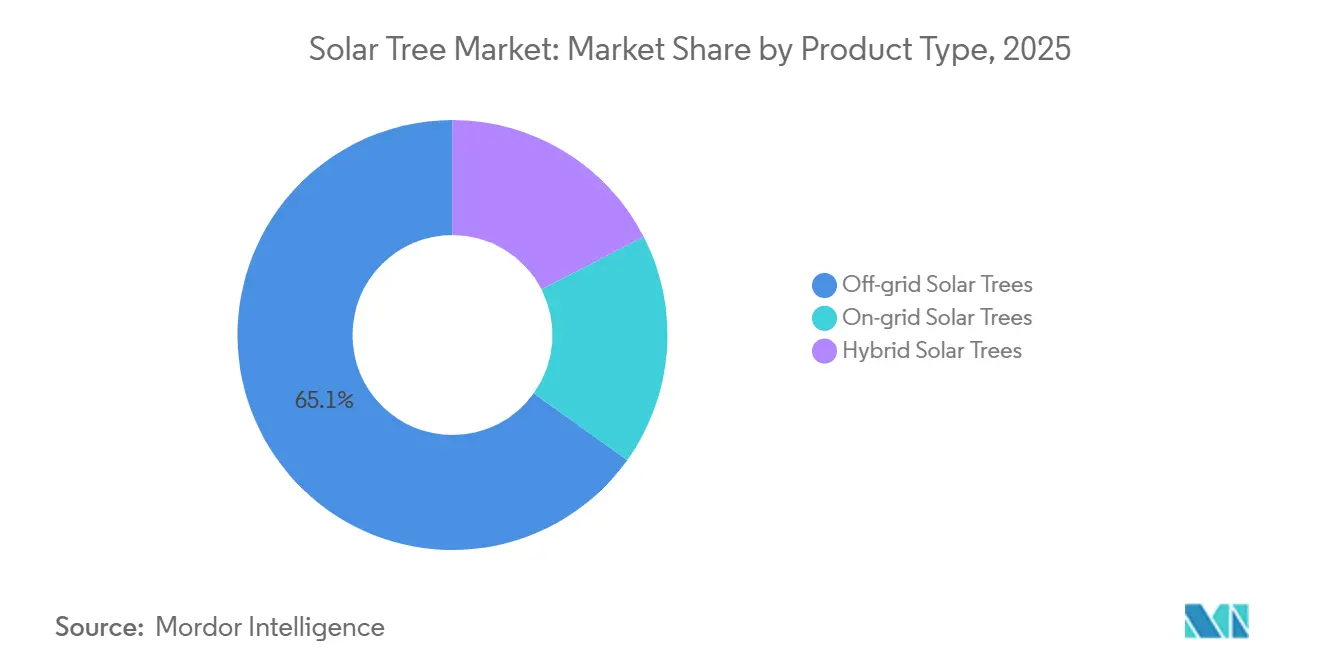

- Par type de produit, les systèmes hors réseau détenaient la plus grande part à 65,1 % du marché des arbres solaires en 2025. Les systèmes hybrides devraient croître à un CAGR de 7,4 % jusqu'en 2031.

- Par technologie de panneau solaire, le monocristallin détenait la plus grande part à 74,7 % du marché des arbres solaires en 2025. Les couches minces et le BIPV devraient croître à un CAGR de 8,4 % jusqu'en 2031.

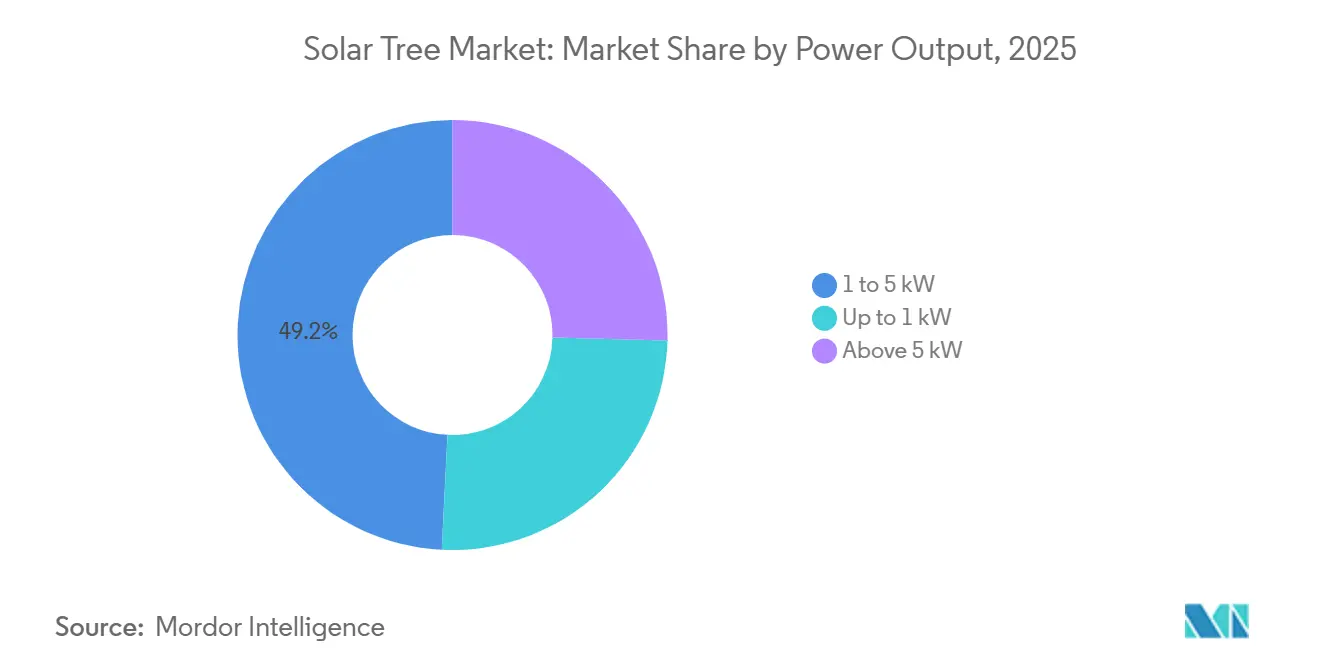

- Par puissance de sortie, le segment 1 à 5 kW détenait la plus grande part à 49,2 % du marché des arbres solaires en 2025. Le segment supérieur à 5 kW devrait croître à un CAGR de 6,8 % jusqu'en 2031.

- Par mode d'installation, les installations autoportantes/sur fondation détenaient la plus grande part à 89,8 % du marché des arbres solaires en 2025. Les unités modulaires/mobiles devraient croître à un CAGR de 10,1 % jusqu'en 2031.

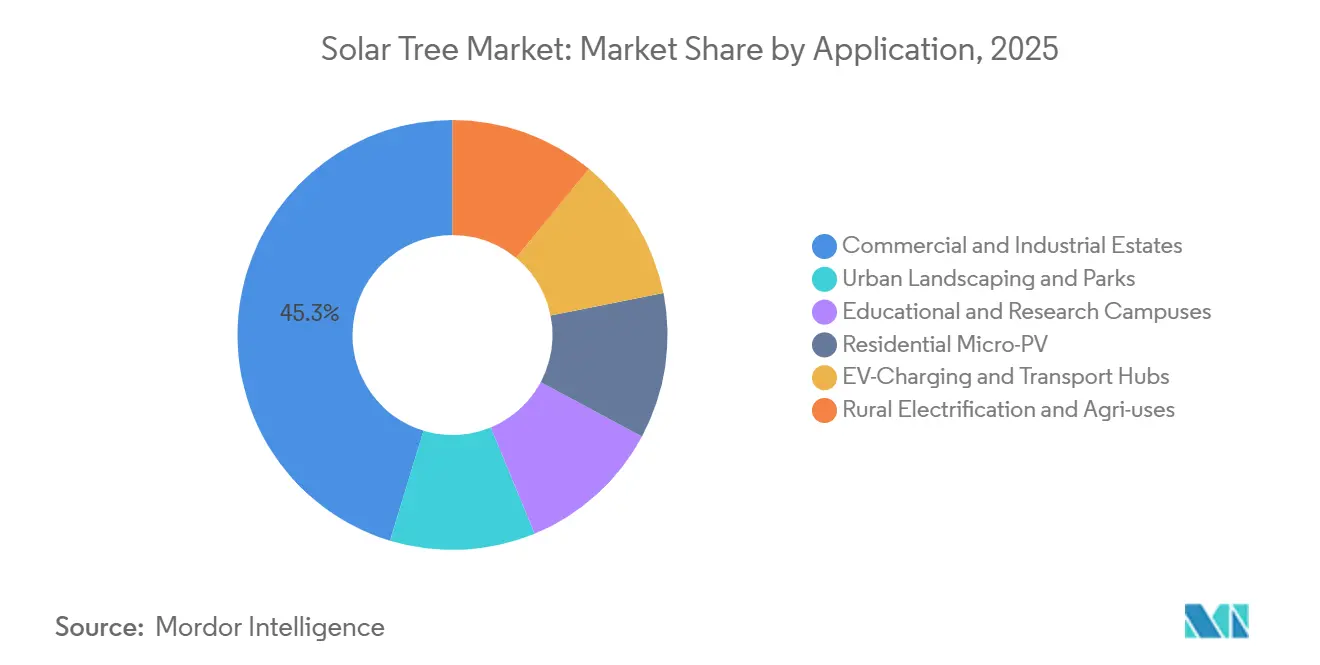

- Par application, le secteur commercial et industriel détenait la plus grande part à 45,3 % du marché des arbres solaires en 2025. Les applications de recharge de véhicules électriques et de transport devraient croître à un CAGR de 7 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 45,9 % des revenus en 2025 et devrait croître à un CAGR de 6,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Arbres Solaires*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats d'énergie renouvelable de plus de 70 pays | +1.8% | Mondial, avec l'UE, la Californie et l'Inde en tête de l'application | Moyen terme (2 à 4 ans) |

| Demande en verdissement urbain et mobilier de ville intelligente | +1.2% | Cœur APAC (Chine, Inde, ASEAN), extension vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Énergie à faible encombrement pour les métropoles à foncier rare | +0.9% | Cœurs métropolitains d'Amérique du Nord et d'UE, Japon, Corée du Sud | Long terme (≥4 ans) |

| Essor des nœuds de recharge pour véhicules électriques nécessitant des arbres solaires | +1.4% | Amérique du Nord, UE, villes côtières de Chine | Court terme (≤2 ans) |

| Le mât en résine bio allégée réduit le temps d'installation | +0.4% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'Énergie Renouvelable de Plus de 70 Pays

Les objectifs politiques orientent les achats vers la production décentralisée, et le marché des arbres solaires en bénéficie lorsque les contraintes foncières ou de toiture excluent les panneaux plats. La directive révisée sur les énergies renouvelables de l'Union européenne oblige les États membres à atteindre 42,5 % d'électricité renouvelable d'ici 2030.[1]Commission européenne, "Plan REPowerEU," europa.eu La loi SB 100 et les codes Title 24 de Californie exigent désormais une infrastructure prête pour le solaire sur les nouvelles structures de stationnement, incitant les propriétaires à opter pour des arbres solaires de type auvent.[2]Commission de l'énergie de Californie, "Title 24, Normes de construction 2026," energy.ca.gov La loi HB 1036 du Maryland exige l'installation de panneaux solaires sur 50 % des espaces de stationnement des agences d'État d'ici 2030, créant instantanément une opportunité de 200 mégawatts. La Mission solaire nationale de l'Inde vise 500 gigawatts d'énergies renouvelables d'ici 2030 et canalise les fonds de la Mission Villes Intelligentes vers le mobilier urbain producteur d'énergie.[3]Ministère des nouvelles énergies et des énergies renouvelables, "Mise à jour de la Mission solaire nationale," mnre.gov.in Bien que peu de réglementations mentionnent explicitement les arbres solaires, les urbanistes municipaux les sélectionnent de plus en plus lorsque les toits sont saturés ou architecturalement protégés.

Demande en Verdissement Urbain et Mobilier de Ville Intelligente

Les conseils municipaux combinent les objectifs de neutralité carbone avec la valorisation des espaces en adoptant des équipements producteurs d'énergie. La municipalité de Dubaï a installé 103 unités Smart Palm qui génèrent 7,2 kWh par jour tout en offrant le Wi-Fi et la recharge d'appareils, les établissant comme des monuments touristiques. Des stratégies similaires émergent dans les mégapoles de l'ASEAN, où les arbres solaires ombragent les allées piétonnes, réduisent les coûts d'éclairage et collectent des données via des capteurs intégrés. L'intérêt du public et la visibilité sur les réseaux sociaux accélèrent les approbations budgétaires, offrant aux fournisseurs un point d'entrée dans des circuits d'approvisionnement autrement conservateurs. Les conceptions intégrées augmentent également la valeur foncière autour des sites de déploiement, ce que les promoteurs utilisent pour récupérer les coûts en capital.

Énergie Efficace en Espace pour les Métropoles à Foncier Rare

Les parcelles du centre-ville à Tokyo ou à Manhattan sont valorisées à plus de 10 000 USD par mètre carré, rendant les installations verticales, qui occupent un dixième de l'empreinte au sol, financièrement attractives. En 2025, la ville de Tottori au Japon a installé 178,5 kW de panneaux bifaciaux au-dessus d'une zone de stationnement, préservant les revenus des places de véhicules tout en couvrant 25 % des besoins en énergie civique. L'orientation bifaciale augmente la production lors des pics matinaux et vespéraux, s'alignant sur les tarifs à l'heure d'utilisation. Des études à Séoul font état d'une production annuelle d'énergie supérieure de 18 % par mètre carré par rapport aux panneaux horizontaux, soutenant le recours aux installations verticales à haute densité.

Essor des Nœuds de Recharge pour Véhicules Électriques Nécessitant des Arbres Solaires

Les files d'attente pour la mise à niveau du réseau et les frais de demande rendent la recharge hors réseau de plus en plus attractive pour les opérateurs de flottes. Le système EV ARC de Beam Global se déploie en quatre heures et ne nécessite aucune tranchée, un différenciateur clé pour les clients gouvernementaux qui a contribué à l'obtention de contrats à l'échelle de l'État du New Jersey en 2026. L'Université de Washington a financé un auvent solaire de 20 chargeurs grâce à une subvention de 1,2 million USD, démontrant que le financement mixte peut accélérer l'adoption sur les campus. Lorsque les frais de demande des services publics dépassent 15 USD par kW mensuel, une condition présente dans 60 % des tarifs commerciaux américains, les chargeurs à appoint solaire atteignent un coût de cycle de vie inférieur à celui des solutions uniquement connectées au réseau.

Analyse de l'Impact des Freins sur le Marché des Arbres Solaires*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX initial élevé par rapport au photovoltaïque en toiture | -1.1% | Mondial, plus aigu dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Faible familiarité des consommateurs et des entreprises d'ingénierie, d'approvisionnement et de construction en dehors de l'UE | -0.7% | Amérique du Nord, APAC (hors Japon), Moyen-Orient et Afrique | Court terme (≤2 ans) |

| Réglementations sur la hauteur et l'esthétique dans les quartiers patrimoniaux | -0.6% | Centres historiques européens, cœurs urbains d'Amérique du Nord, certaines villes APAC | Long terme (≥ 4 ans) |

| Exploitation et maintenance complexes pour les conceptions à pétales articulés | -0.4% | Mondial, avec un impact plus élevé dans les régions manquant d'expertise technique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé par Rapport au Photovoltaïque en Toiture

Les coûts installés de 4,50 à 6,00 USD par W restent 30 à 50 % supérieurs aux installations en toiture plate, selon les références du DOE. Cet écart se réduit lorsque l'ombrage des parkings ou l'image de marque génère des revenus supplémentaires ; cependant, les budgets municipaux optent souvent par défaut pour des installations en auvent moins coûteuses. Les dépenses de production décentralisée du Brésil sont en baisse pour 2026, exerçant une pression sur les produits haut de gamme. Les options de financement évoluent, avec l'appel d'offres de février 2026 de la Connecticut Green Bank autorisant explicitement les arbres solaires sur des sites contraints, mais de telles structures restent peu courantes, maintenant des frictions dans le cycle de vente.

Faible Familiarité des Consommateurs et des EPC en Dehors de l'UE

Seulement 15 % des installateurs solaires commerciaux américains ont réalisé un projet d'arbre solaire, et la plupart des prestataires d'exploitation et de maintenance (O&M) ne sont pas familiers avec les tâches d'entretien courant telles que la lubrification des actionneurs. Le nombre de soumissionnaires sur les appels d'offres municipaux américains est en moyenne de 2,3, soit environ la moitié du niveau observé pour les projets en toiture, ce qui fait monter les prix. L'Europe bénéficie d'une décennie de directives normalisées élaborées par SolarPower Europe, qui propose également des formations pour les installateurs. Des fournisseurs américains tels que Beam Global proposent désormais des programmes de certification de trois jours ; cependant, la montée en échelle reste un défi, notamment parce que les installations en toiture continuent d'occuper la majeure partie de la capacité des installateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Arbres Solaires

Par Type de Produit :

Dominance du Hors Réseau Face à l'Accélération de l'HybrideLes systèmes hors réseau représentaient 65,1 % des revenus de 2025, principalement parce que les programmes ruraux et les agences de réponse aux catastrophes privilégient la fiabilité prête à l'emploi. Le Mobil-Grid conteneurisé d'ECOSUN remplace le diesel dans les mines isolées, avec des périodes de retour sur investissement inférieures à quatre ans lorsque les coûts du carburant dépassent 0,40 USD/kWh.[4]ECOSUN Innovations, "Fiche technique Mobil-Grid," ecosun.eu Les systèmes hybrides croissent à un CAGR de 7,4 % à mesure que les coûts des batteries baissent vers 75 USD/kWh, permettant aux villes de capter des crédits d'injection tout en maintenant l'alimentation lors des coupures grâce au stockage sur site. Les conceptions uniquement connectées au réseau restent présentes sur les marchés européens à tarif d'injection, mais perdent des parts ailleurs.

Les projets pilotes municipaux démontrent une convergence fonctionnelle entre les applications. Le programme SolarNow de Florida Power & Light a déployé plus de 100 unités hybrides dans 70 sites avant la fin du programme en 2025, montrant que les centres d'accueil des visiteurs bénéficient d'une alimentation de secours lors des ouragans. Des établissements d'enseignement technique tels que le Dayananda Sagar College intègrent de petits rotors éoliens sur des arbres solaires, attirant des financements de recherche malgré un investissement en capital supérieur de 25 %. Les installations dans les environnements poussiéreux du Sahel affichent des pertes d'énergie annuelles de 15 à 20 % sans nettoyage régulier, incitant les fabricants à adopter des revêtements hydrophobes.

Par Technologie de Panneau Solaire :

La Suprématie du Monocristallin Face aux Perturbateurs EsthétiquesLe silicium monocristallin détenait une part de marché de 74,7 % en 2025, porté par les avantages de coût issus de la production de masse. Les cellules TOPCon de JinkoSolar dépassent 23 % d'efficacité, permettant un nombre réduit de panneaux par installation et des structures de mât plus légères. La part de marché des variantes en couches minces et à intégration architecturale devrait augmenter, les sites patrimoniaux rejetant le verre réfléchissant. Les palmiers photovoltaïques organiques ASCA de Dubaï illustrent comment les modules flexibles répondent à des exigences de conception que le matériel conventionnel ne peut satisfaire.

La recherche sur les tandems pérovskites indique un potentiel d'efficacité de 25 % avec une réduction de poids de 70 % ; cependant, les garanties restent inférieures à dix ans, limitant l'adoption dans les contrats municipaux qui exigent une couverture de 20 ans. Les modules bifaciaux captent 10 à 18 % de rendement supplémentaire grâce à l'albédo du sol, les installations est-ouest au Japon monétisant cela via l'arbitrage aux heures de pointe. La diversification croissante incite les fournisseurs de panneaux à se spécialiser — film léger pour les kits mobiles et monocristallin TOPCon pour les installations connectées au réseau — remodelant les alliances d'approvisionnement sur l'ensemble du marché.

Par Puissance de Sortie :

Dominance du Milieu de Gamme, Essor des Hautes PuissancesLes systèmes d'une puissance de 1 à 5 kW représentaient 49,2 % des installations de 2025, portés par des applications telles que l'éclairage des parcs et la recharge USB. L'installation de 53,6 kW du CSIR-CMERI démontre la scalabilité à l'extrémité supérieure ; cependant, les systèmes de plus de 5 kW nécessitent souvent une révision structurelle supplémentaire, ajoutant des mois au processus d'autorisation. Les unités supérieures à 5 kW croissent à un CAGR de 6,8 %, soutenues par les déploiements de hubs de recharge pour véhicules électriques. L'installation d'un auvent de 980 kW de Walmart en Arizona, intégrant 150 chargeurs, a atteint une période de retour sur investissement de deux ans après réduction des frais de demande.

Les micro-arbres de moins de 1 kW servent les abris de bus et les installations temporaires pour festivals, mais font face à des défis de coût à 8 USD/W. L'intégration du stockage brouille les frontières de capacité : un arbre solaire de 3 kW couplé à une batterie de 10 kWh peut assurer un éclairage 24 heures à 0,104 USD/kWh dans les conditions d'ensoleillement de Las Vegas, le rendant plus rentable que le diesel pour les applications de cliniques de santé. À mesure que les flottes de véhicules électriques s'étendent, les auvents à double usage de haute puissance devraient capter une part plus importante du marché.

Par Mode d'Installation :

Ancrage sur Fondation, Mobilité ModulaireLes installations ancrées dans le béton représentaient 89,8 % des déploiements de 2025, les durées de vie des actifs de 20 ans justifiant les travaux de génie civil associés. Les pieux UP-Stand brevetés du Japon réduisent les besoins en excavation, permettant aux propriétaires d'utiliser des espaces en limite de propriété qui étaient auparavant inutilisables. Le segment des kits modulaires est plus restreint mais croît à 10,1 % par an, porté par la demande des ONG et des organisations militaires pour des solutions énergétiques conteneurisées pouvant être déployées rapidement. Le Solartainer d'Africa GreenTec fournit 50 à 100 kW avec 200 kWh de stockage dans une seule unité, le rendant adapté aux missions humanitaires.

Les kits conteneurs chinois à bas coût sont tarifés jusqu'à 50 % en dessous des alternatives occidentales ; cependant, les donateurs continuent de sélectionner des fournisseurs premium en raison du support après-vente et des arrangements de financement. Les installations en toiture restent peu courantes en raison des limites de charge structurelle au-dessus de 50 kg/m², bien que les mâts en résine bio puissent atténuer ces contraintes, ouvrant potentiellement les hôtels et les terrasses de gratte-ciel comme opportunité de niche.

Par Application :

Ancrage Commercial, Catalyseur de Recharge pour Véhicules ÉlectriquesLes domaines commerciaux et industriels représentaient 45,3 % des revenus de 2025, portés par des applications d'ombrage, d'image de marque et de réduction de la demande de pointe. Un campus commercial à Quanzhou a réduit sa consommation d'énergie de 30 %, économisant environ 69 000 USD par an grâce aux toits de stationnement solaires. Les hubs de recharge pour véhicules électriques représentent le segment d'application à la croissance la plus rapide avec un CAGR de 7,0 % ; le contrat d'État de Beam Global démontre comment les agences évitent les mises à niveau de sous-stations en adoptant des arbres solaires avec stockage intégré.

Les campus éducatifs et les parcs urbains représentent les prochaines applications les plus importantes, avec une demande portée par la visibilité et l'intégration pédagogique. L'installation de février 2026 de l'Université de Washington compense 25 % de la charge des installations et prend en charge 20 chargeurs de niveau 2, illustrant l'économie multi-bénéfices des déploiements d'arbres solaires. Les projets pilotes agrivoltaïques au Kenya fournissent de l'ombre au bétail et alimentent des pompes à eau, indiquant une diversification future potentielle à mesure que les dépenses en capital diminuent.

Analyse géographique

Marché des Arbres Solaires en APAC

L'Asie-Pacifique a conservé 45,5 % des revenus de 2024 et est en bonne voie pour un CAGR de 6,2 % d'ici 2030, soutenu par une urbanisation dense, des normes agressives en matière de portefeuille d'énergies renouvelables et une profondeur de la chaîne d'approvisionnement régionale qui réduit les coûts matériels. La construction par la Chine d'un complexe désertique de 8 GW démontre les avantages d'échelle qui se répercutent sur la tarification des composants pour les projets municipaux régionaux. Singapour et la Thaïlande superposent des incitations politiques sur l'électricité importée et les liaisons régionales de réseau, garantissant une demande continue pour des solutions compactes et à haut rendement dans les métropoles où les terres sont rares.

Marché des Arbres Solaires en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe forment un corridor mature, piloté par les politiques, où les codes de construction zéro carbone et les objectifs ESG des entreprises soutiennent des commandes régulières malgré des coûts de main-d'œuvre plus élevés. Le mandat solaire commercial de la Californie et les Lois Locales 92/94 de la ville de New York établissent des seuils de conformité qui favorisent les réseaux verticaux lorsque les toits sont entièrement utilisés. En Europe, les crédits d'impôt différenciés — du dégrèvement de 30 % en Allemagne au Superbonus italien — façonnent les trajectoires de croissance au niveau national, mais les problèmes communs de rareté des terres dans les centres historiques inclinent les acheteurs vers des options solaires sculpturales. Les perspectives d'ajout solaire annuel de 93,1 GW jusqu'en 2027 approfondissent le pipeline pour les formats spécialisés qui coexistent avec des codes stricts de conception urbaine.

Marché des Arbres Solaires en Amérique du Sud et au MEA

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement une part de revenus plus modeste, mais présentent un potentiel à long terme disproportionné. La baisse des prix des modules a doublé les ventes de panneaux au Niger et a semé la demande pour des réseaux verticaux capables de contourner des réseaux électriques fragiles. La vitrine de 16,8 MW en toiture du Ghana illustre comment les programmes soutenus par des donateurs accélèrent les projets pionniers qui valident les performances dans des conditions tropicales. À mesure que les outils de financement arrivent à maturité, ces régions devraient passer directement aux arbres modulaires hors réseau pour l'irrigation, la santé et les tours de télécommunication.

Paysage concurrentiel

Le marché des arbres solaires est modérément fragmenté. Beam Global s'appuie sur des brevets pour les chargeurs solaires à déploiement rapide et a enregistré une augmentation de revenus de 50 % au quatrième trimestre 2025. Tata Power Solar combine la production de tranches en amont avec des services EPC, se positionnant pour le pipeline de contenu domestique de l'Inde, et a dévoilé une usine de lingots de 10 GW en novembre 2025. Paired Power a obtenu un brevet américain en août 2025 couvrant 42 kWh de stockage intégré sous son auvent PairTree, ajoutant un attrait en matière de résilience.

Les acteurs plus petits établissent des niches. Les modules en fibre de carbone de LightLeaf Solar pèsent un quart des panneaux en verre, réduisant les coûts de location de grues de 30 % pour les installations éloignées. ENGO Planet intègre des dalles cinétiques pour capter l'énergie piétonnière, élargissant les sources de revenus dans les places à fort trafic piétonnier. Cofly Energy poursuit des hybrides éolien-solaire pour les stations balnéaires côtières et a obtenu des projets pilotes précoces à Oman.

Les thèmes stratégiques clés comprennent l'intégration verticale pour amortir les perturbations d'approvisionnement, la diversification géographique pour capitaliser sur les différences de subventions entre les marchés, et les équipements multifonctions — Wi-Fi, capteurs et écrans publicitaires — qui améliorent le retour sur investissement au-delà des simples ventes de kWh. En l'absence de leader dominant sur le marché, les municipalités font face à des coûts de recherche élevés et optent souvent par défaut pour des fournisseurs établis avec des antécédents de maintenance éprouvés.

Leaders du secteur des Solar Tree

-

Beam Global (ex-Envision Solar)

-

Smartflower Solar

-

Tata Power Solar – Solar-Tree Division

-

SolarBotanic Trees Ltd.

-

Spotlight Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Arbres Solaires

- Arka Energy

- Beam Global

- Big Sun Energy Technology Inc.

- Cofly Energy

- CSIR - Central Mechanical Engineering Research Institute (CSIR-CMERI)

- ENGO Planet

- Envision Solar International, Inc.

- Heliatronics, Inc.

- Ideematec Deutschland GmbH

- JinkoSolar Holding Co., Ltd.

- NXTGEN NanoTree

- Smartflower Solar GmbH

- Solar Vertical SAS

- SolarBotanic Trees Ltd.

- Solarix B.V.

- Spotlight Solar LLC

- Su-Kam Power Systems Limited

- SunRobotics Technologies Private Limited

- Tata Power Solar Systems Limited (Solar-Tree Division)

- Tree Power Co., Ltd.

Développements Récents de l'Industrie sur le Marché des Arbres Solaires

- Mars 2025 : Tata Power Renewable Energy Limited a signé un protocole d'accord avec le gouvernement de l'Andhra Pradesh pour développer jusqu'à 7 000 MW de projets d'énergies renouvelables, y compris des grappes hybrides de Solar Tree.

- Février 2025 : Beam Global a signalé une hausse de 200 % des ventes de stockage d'énergie, portée par des batteries sur mesure pour les déploiements de Solar Tree.

- Janvier 2025 : Hanwha Qcells a atteint 28,6 % d'efficacité dans une cellule tandem pérovskite-silicium, avec une production pilote prévue pour 2026.

- Décembre 2024 : RMC Switchgears a alloué 12 millions USD pour construire une usine de produits solaires de 1 GWc à Jaipur, en Inde.

Périmètre du rapport mondial sur le marché des Solar Tree

Un arbre solaire est une structure innovante d'énergie renouvelable. Les ingénieurs ont conçu cette structure pour imiter un arbre naturel, avec un « tronc » vertical central qui supporte plusieurs panneaux photovoltaïques (PV), disposés pour ressembler à des « feuilles ».

Le rapport sur le marché mondial des arbres solaires est segmenté par type de produit, technologie de panneau solaire, puissance de sortie, mode d'installation, application et géographie. Par type de produit, le marché est segmenté en connecté au réseau, hors réseau et hybride. Par technologie de panneau solaire, le marché est segmenté en monocristallin, polycristallin, couches minces et BIPV. Par puissance de sortie, le marché est segmenté en jusqu'à 1 kW, 1-5 kW et supérieur à 5 kW. Par mode d'installation, le marché est segmenté en autoportant, en toiture/terrasse, kit modulaire et mobile. Par application, le marché est segmenté en aménagement urbain, commercial et industriel, campus éducatifs, résidentiel, hubs de recharge pour véhicules électriques, et électrification rurale et usages agricoles. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des arbres solaires dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

Aperçu de la Segmentation

| Solar Tree connectés au réseau |

| Solar Tree hors réseau |

| Solar Tree hybrides |

| Silicium monocristallin |

| Silicium polycristallin |

| Couche mince et BIPV |

| Jusqu'à 1 kW |

| 1 à 5 kW |

| Supérieure à 5 kW |

| Fondation autoportante |

| Montage en toiture ou sur terrasse |

| Kit modulaire et unités mobiles |

| Aménagement paysager urbain et parcs |

| Domaines commerciaux et industriels |

| Campus éducatifs et de recherche |

| Micro-photovoltaïque résidentiel |

| Pôles de recharge pour VE et de transport |

| Électrification rurale et usages agricoles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Solar Tree connectés au réseau | |

| Solar Tree hors réseau | ||

| Solar Tree hybrides | ||

| Par technologie de panneau solaire | Silicium monocristallin | |

| Silicium polycristallin | ||

| Couche mince et BIPV | ||

| Par puissance de sortie | Jusqu'à 1 kW | |

| 1 à 5 kW | ||

| Supérieure à 5 kW | ||

| Par mode d'installation | Fondation autoportante | |

| Montage en toiture ou sur terrasse | ||

| Kit modulaire et unités mobiles | ||

| Par application | Aménagement paysager urbain et parcs | |

| Domaines commerciaux et industriels | ||

| Campus éducatifs et de recherche | ||

| Micro-photovoltaïque résidentiel | ||

| Pôles de recharge pour VE et de transport | ||

| Électrification rurale et usages agricoles | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des arbres solaires en 2026 ?

La taille du marché des arbres solaires est estimée à 293,35 millions USD en 2026, en bonne voie pour atteindre 386,86 millions USD d'ici 2031.

Quel est le taux de croissance prévu pour les arbres solaires ?

De 2026 à 2031, le marché devrait se développer à un CAGR de 5,69 %, porté par le verdissement urbain, la recharge pour véhicules électriques et les mandats politiques.

Quel type de produit mène l'adoption ?

Les arbres solaires hors réseau détenaient 65,1 % de part en 2025 grâce aux besoins de résilience dans les zones éloignées et sujettes aux catastrophes.

Pourquoi les systèmes hybrides gagnent-ils du terrain ?

La baisse des prix des batteries et les codes de résilience poussent les villes vers les hybrides, dont la croissance est prévue à un CAGR de 7,4 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 6,1 % jusqu'en 2031, portée par la Mission Villes Intelligentes de l'Inde et les zones métropolitaines denses en Chine et au Japon.

Qui sont les acteurs notables du marché ?

Beam Global, Tata Power Solar, Paired Power, Smartflower Solar et SolarBotanic Trees occupent des positions de premier plan, bien qu'aucune entreprise ne dépasse 15 % de part.

Dernière mise à jour de la page le: