Tamanho e Participação do Mercado de Energia Solar Fotovoltaica (FV)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

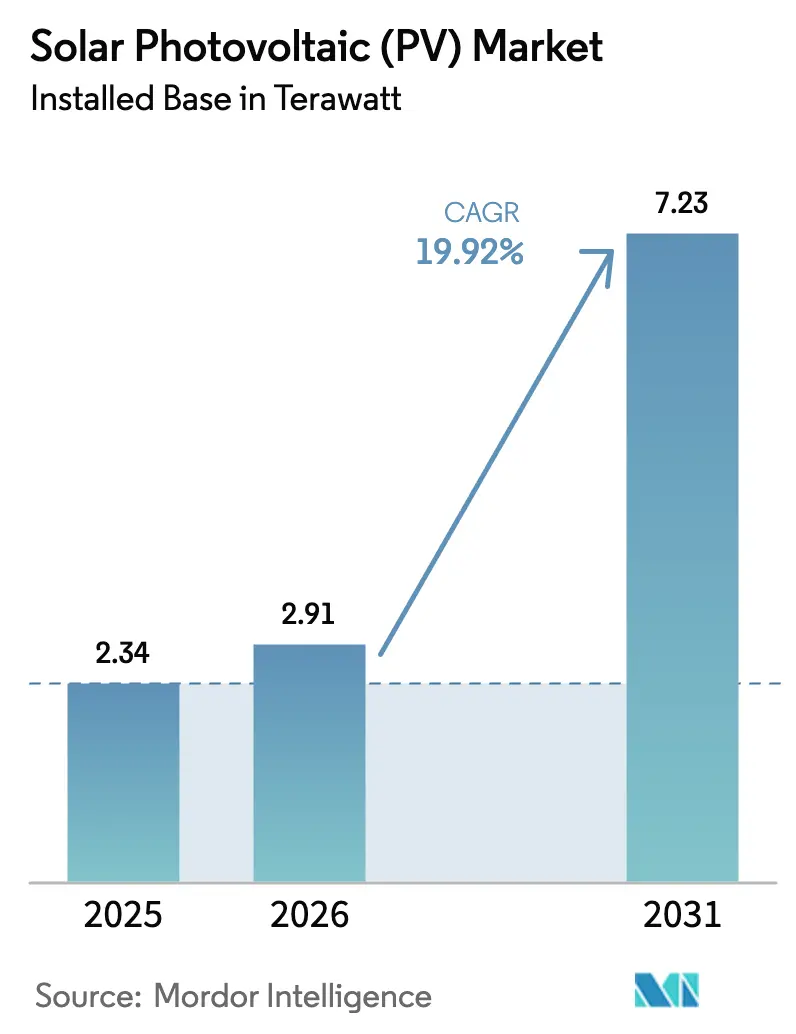

| Volume do Mercado (2026) | 2.91 Terawatt |

| Volume do Mercado (2031) | 7.23 Terawatt |

| Taxa de crescimento (2026 - 2031) | 19.92% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Fotovoltaica (FV) por Mordor Intelligence

O tamanho do Mercado de Energia Solar Fotovoltaica em termos de base instalada está projetado em 2,34 Terawatts em 2025, 2,91 Terawatts em 2026, e deve atingir 7,23 Terawatts até 2031, crescendo a um CAGR de 19,92% de 2026 a 2031.

Os preços médios de venda de módulos caíram abaixo de USD 0,09 por watt-pico no início de 2025, o que possibilitou a paridade com a rede em mais de 140 países e estimulou compromissos de aquisição recordes por parte de concessionárias e empresas. O arcabouço de créditos fiscais de produção dos Estados Unidos, os recordes de eficiência de células tandem acima de 34% e a crescente demanda por hidrogênio verde mantêm o impulso de investimento elevado. A concorrência de preços entre os fabricantes chineses continua a comprimir as margens, mas reduz os custos nivelados nos mercados emergentes e libera demanda incremental que anteriormente era economicamente inviável. O robusto apoio político nos Estados Unidos, na Índia e na Arábia Saudita melhora a segurança do fornecimento doméstico, enquanto a previsão por inteligência artificial, o emparelhamento com baterias e a agrivoltaica elevam coletivamente os retornos dos projetos e diversificam os fluxos de receita.

Principais Conclusões do Relatório

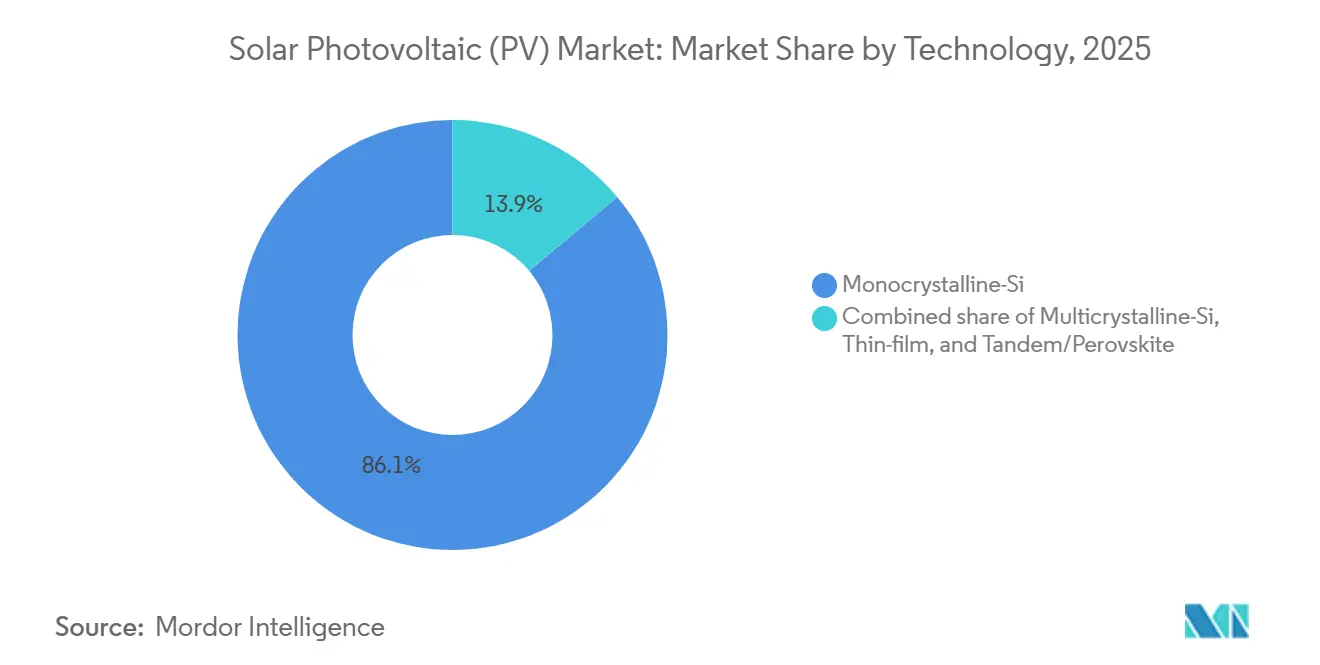

- Por tecnologia, o silício monocristalino capturou 86,1% da participação de mercado de painéis solares em 2025, enquanto as arquiteturas tandem e perovskita estão prontas para crescer a um CAGR de 31,1% até 2031.

- Por tipo de implantação, as instalações em solo detinham 75,5% da capacidade instalada em 2025, enquanto os sistemas fotovoltaicos flutuantes têm previsão de avançar a um CAGR de 30,5% até 2031.

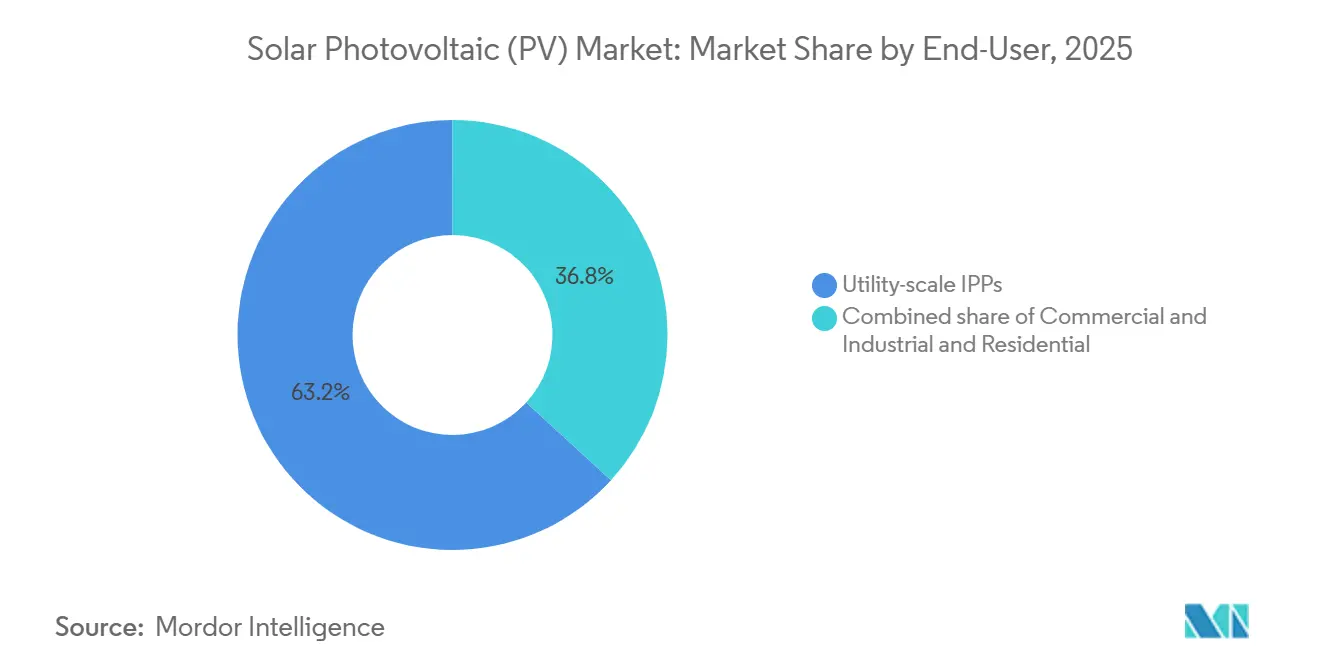

- Por usuário final, os produtores independentes de energia em escala utilitária responderam por 63,2% da demanda em 2025, mas espera-se que as instalações residenciais cresçam a um CAGR de 22,7% entre 2026 e 2031.

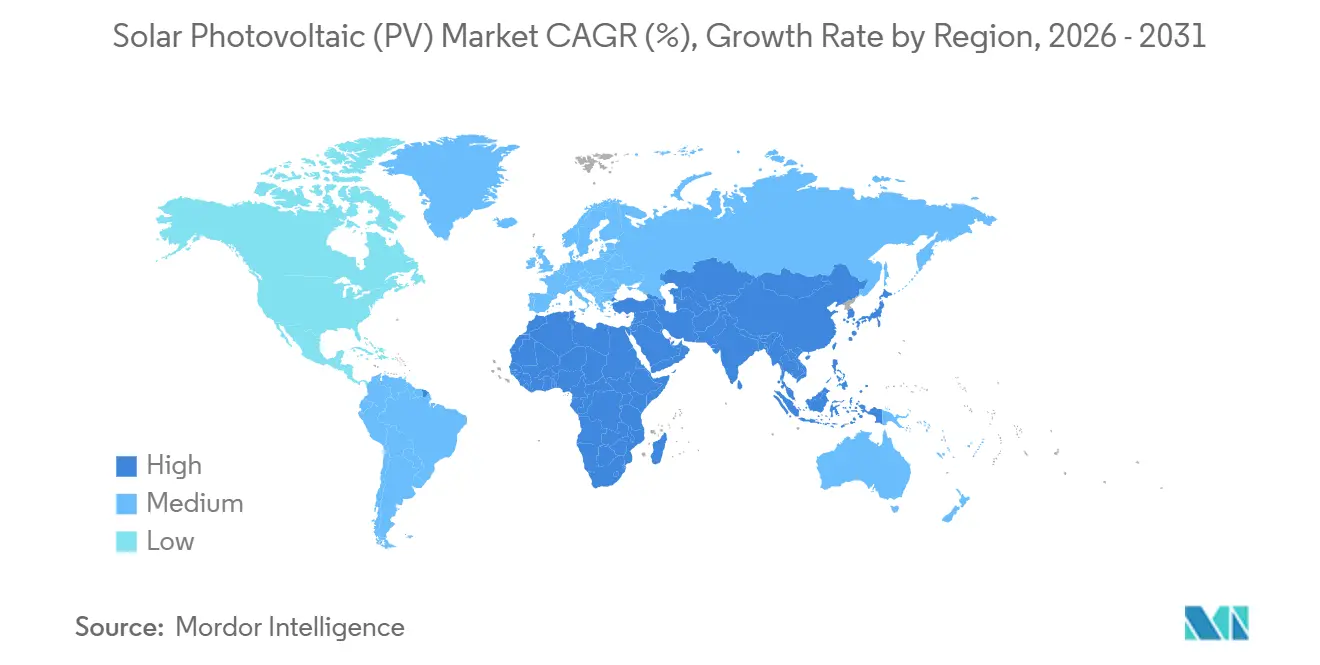

- Por geografia, a Ásia-Pacífico detinha 64,3% da participação de mercado de Energia Solar Fotovoltaica em 2025, enquanto a região do Oriente Médio e África está preparada para um CAGR de 21,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Energia Solar Fotovoltaica (FV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A queda nos preços médios de venda de módulos amplia as zonas de paridade com a rede | 4.2% | Global, com maior impacto na Índia, Sudeste Asiático, América Latina e África Subsaariana | Médio prazo (2-4 anos) |

| Relocalização da fabricação de FV nos EUA impulsionada pela IRA | 3.8% | América do Norte, com efeitos secundários no México e no Canadá | Médio prazo (2-4 anos) |

| A previsão solar habilitada por IA reduz os custos de balanceamento | 1.5% | América do Norte, Europa, Austrália; mercados com infraestrutura de rede avançada e alta penetração de renováveis | Curto prazo (≤ 2 anos) |

| Demanda proveniente de projetos de eletrolisadores de hidrogênio verde | 2.9% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Omã), Austrália, Europa (Ibéria, região do Mar do Norte), Chile | Longo prazo (≥ 4 anos) |

| Compromissos corporativos de contratos de compra de energia limpa 24/7 | 2.6% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico (Japão, Coreia do Sul, Singapura) | Curto prazo (≤ 2 anos) |

| A agrivoltaica libera receitas de uso duplo da terra | 1.2% | Europa (França, Alemanha, Itália), Estados Unidos (Califórnia, Meio-Oeste), Índia, Japão, com adoção emergente no Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Queda nos Preços Médios de Venda de Módulos Amplia as Zonas de Paridade com a Rede

Os preços à vista caíram para USD 0,082 por watt-pico FOB China em julho de 2025, uma queda de 32% em relação ao início de 2024. A redução expandiu a paridade com a rede para 142 nações, onde a energia solar em escala utilitária agora supera a geração a carvão e gás em 15–25%. A consolidação do mercado se acelerou, com os cinco maiores fornecedores controlando 68% das remessas de 2025. Os limites regulatórios de eficiência de 21% para projetos utilitários e 19% para sistemas de telhado protegem os padrões de desempenho. Os desenvolvedores responderam integrando a produção de módulos e os serviços de EPC para recuperar margem. As curvas de preços futuros sugerem uma queda adicional de 10–15% até 2027, à medida que a tecnologia N-type TOPCon atinge a paridade de fabricação com a PERC.

Relocalização da Fabricação de FV nos EUA Impulsionada pela IRA

Os créditos da Seção 45X de USD 0,07 por watt-cc para módulos e USD 0,04 por watt-cc para células impulsionaram USD 10 bilhões em anúncios de fábricas até 2025. A planta da First Solar na Louisiana adiciona 3,5 GW de produção de filme fino em 2026. A produção doméstica de módulos atingiu 12 GW cc em 2024, mas satisfez apenas 8% da demanda local. As orientações do Tesouro agora exigem 55% de conteúdo de custo dos EUA até 2027 para se qualificar para o crédito fiscal de investimento integral de 30%. As cadeias de suprimentos verticalmente integradas reduziram os prazos de entrega para oito semanas e cortaram os custos de frete em 40% para projetos na Costa Leste.

A Previsão Solar Habilitada por IA Reduz os Custos de Balanceamento

Os modelos de aprendizado de máquina reduziram os erros de previsão do dia anterior para abaixo de 5% para a ISO da Califórnia em 2025, economizando USD 8–12 por MWh em despesas com serviços auxiliares.[1]Laboratório Nacional de Energia Renovável, "Expansão da Paridade com a Rede Solar em Escala Utilitária," nrel.gov O trabalho do Google DeepMind com a National Grid ESO atingiu 92% de precisão de previsão com 36 horas de antecedência e adiou USD 200 milhões em investimentos em reservas rotativas. A ERCOT integrou a previsão em tempo real nos preços nodais e elevou a eficiência de liquidação do mercado em 22%. Os custos de licenciamento de software de USD 0,003–0,005 por watt-cc equivalem a menos de 1% do capex do projeto e entregam TIRs acima de 25%.

Demanda Proveniente de Projetos de Eletrolisadores de Hidrogênio Verde

A modelagem da Agência Internacional de Energia mostra que a capacidade de hidrogênio verde de 38 milhões de toneladas por ano até 2030 precisará de 250–300 GW de energia solar dedicada.[2]Agência Internacional de Energia, "Relatório de Hidrogênio 2025," iea.org O hub NEOM da Arábia Saudita integra 4 GW de renováveis e embarca 1,2 milhão de toneladas por ano de amônia a partir de 2026. O capex de eletrolisadores caiu de USD 1.200 por kW em 2023 para USD 850 por kW em 2025, viabilizando projetos mercantis abaixo de USD 3 por kg de hidrogênio. As metas REPowerEU da UE e os protocolos de certificação ISO 14687 elevam ainda mais as aquisições na Espanha, Portugal e Grécia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de congestionamento da rede e corte em regiões de alta penetração | -2.3% | Califórnia, Texas, Alemanha, Sul da Austrália | Curto prazo (≤ 2 anos) |

| Oscilações rápidas no preço do polissilício comprimem as margens dos produtores | -1.8% | Global, mais agudo na China e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Ações comerciais antidumping fragmentam as cadeias de suprimentos | -2.1% | Estados Unidos, União Europeia, Índia | Médio prazo (2-4 anos) |

| Regulamentações crescentes contra incêndios em telhados aumentam o custo do balanço do sistema | -1.2% | Califórnia, Europa (Alemanha, França, Reino Unido), Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Congestionamento da Rede e Corte em Regiões de Alta Penetração

A Califórnia cortou 2,6 milhões de MWh de eletricidade renovável em 2023, equivalente ao consumo anual de 385.000 residências.[3]ISO da Califórnia, "Relatório Anual de Corte de 2023," caiso.com As rampas noturnas aumentam os custos de ciclagem de geradores a gás de pico em USD 15–20 por MWh. A ERCOT prevê 4 milhões de MWh de corte por ano até 2028, à medida que a energia solar do oeste do Texas supera a capacidade de transmissão. A Alemanha pagou EUR 1,2 bilhão para compensar geradores cortados em 2024. A Austrália do Sul impôs limites dinâmicos de exportação em sistemas de telhado, reduzindo a receita de alimentação na rede das residências em 12–18%. As filas de interconexão dos EUA acima de 2.000 GW estendem os cronogramas de atualização para uma década, empurrando os desenvolvedores para instalações atrás do medidor.

Oscilações Rápidas no Preço do Polissilício Comprimem as Margens dos Produtores

Os preços subiram 35% entre o primeiro trimestre e novembro de 2025 para USD 8,40 por kg após paralisações de plantas em Xinjiang e controles de exportação. As margens brutas dos fabricantes de módulos não integrados caíram para 9%, forçando Yingli e Suntech a paralisar linhas. Os líderes verticalmente integrados mantiveram margens de 14–16% ao garantir matéria-prima interna. Os novos direitos compensatórios dos EUA de 2,85–39,37% sobre importações do Sudeste Asiático aumentaram os preços de desembarque em até USD 0,04 por watt-pico.[4]Departamento de Comércio dos EUA, "Direitos Compensatórios Preliminares sobre Energia Solar," commerce.gov Os contratos futuros na bolsa de Xangai agora protegem a exposição ao polissilício para 28% das remessas globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Arquiteturas N-Type Desafiam a Dominância da PERC

O silício monocristalino manteve 86,1% da participação de mercado de painéis solares em 2025, com eficiências de células atingindo 27,81%. O tamanho do mercado de painéis solares para módulos tandem e perovskita avançados tem previsão de crescer a um CAGR de 31,1% até 2031, refletindo os produtos comerciais de 24,5% da Oxford PV e os marcos de estabilidade de 10.000 horas. O multicristalino declinou para 8,2% à medida que os produtores migraram para linhas N-type TOPCon e heterojunção que elevam o desempenho em 1,5–2 pontos percentuais a custos comparáveis.

O investimento em P&D ultrapassou USD 1,2 bilhão entre as principais empresas em 2025, com foco em layouts bifaciais, de corte pela metade e de múltiplas barras coletoras que impulsionam classificações de painéis acima de 600 W. O filme fino de telureto de cádmio reteve uma participação de 4,9%, favorecido para locais utilitários em climas quentes, onde coeficientes de temperatura mais baixos elevam o rendimento anual de energia em 3-5%. A bancabilidade depende da conformidade com IEC 61215 e IEC 61730, o que sustenta os termos de financiamento e reduz as margens de dívida em até 50 pontos-base.

Por Tipo de Implantação: FV Flutuante Ganha Tração em Mercados com Restrição de Terra

As instalações em solo representaram 75,5% das instalações em 2025, com o capex de projetos caindo para USD 0,75–0,95 por watt-cc. O tamanho do mercado de painéis solares alocado para sistemas fotovoltaicos flutuantes está preparado para um crescimento de CAGR de 30,5%, à medida que China, Índia e Singapura priorizam a utilização de corpos d'água. A planta de 100 MW de Ramagundam, na Índia, entregou 5–10% a mais de produção graças ao resfriamento evaporativo.

O sistema do Reservatório Tengeh de Singapura cobre 60 MW e reduz a perda anual de água em 1,2 milhão de m³. As nações da ASEAN agora integram FV flutuante com reservatórios de hidrelétricas para suavizar os fluxos sazonais e maximizar o uso da transmissão, com 12 esquemas totalizando 1,8 GW em andamento. Os sistemas de telhado e integrados a edificações detinham uma participação de 18,3% em 2025, mas enfrentam revisões tarifárias como a NEM 3.0 da Califórnia, que reduziu os créditos de exportação em 75% e deslocou a economia para o autoconsumo vinculado ao armazenamento em baterias.

Por Usuário Final: Crescimento Residencial Compensa a Maturidade da Escala Utilitária

Os produtores independentes de energia em escala utilitária dominaram a demanda com 63,2% em 2025, ancorados por contratos de compra de energia de 15–25 anos e custos nivelados de energia abaixo de USD 0,03 por kWh em zonas de alta irradiância. O tamanho do mercado de painéis solares para compradores residenciais está projetado para expandir a um CAGR de 22,7% até 2031, impulsionado pela extensão do crédito fiscal de investimento federal de 30% dos EUA e pelo aumento das tarifas de eletricidade no varejo, que comprimiram os períodos de retorno para seis a oito anos.

Os usuários comerciais e industriais reivindicaram uma participação de 14,6% em 2025, aproveitando instalações atrás do medidor de 100 kW–5 MW para proteger as tarifas de uso no horário de pico. A Alemanha anulou o IVA sobre sistemas abaixo de 30 kW, elevando as instalações residenciais em 38% ano a ano. A Índia desembolsou INR 18.000 crore em subsídios para telhados, mas atingiu apenas 11 GW de capacidade acumulada devido a obstáculos de interconexão. Os compradores corporativos agora especificam correspondência 24/7 que exige adições de armazenamento de USD 0,25–0,40 por watt-cc, mas garante reduções de emissões de Escopo 2 superiores a 90%.

Análise Geográfica

A Ásia-Pacífico encerrou 2025 com 64,3% da capacidade instalada global, impulsionada pelos 210 GW de novos projetos da China e pela base acumulada de 85 GW da Índia. A redução gradual da tarifa de alimentação na rede do Japão desacelerou o crescimento nos telhados, mas os contratos de compra de energia corporativos avançaram 62% à medida que a volatilidade do GNL estimulou o interesse na estabilidade de preços. Os mercados da ASEAN adicionaram 18 GW graças ao financiamento concessionário que reduziu os prêmios de dívida em 30–40 pontos-base. A penetração doméstica da Austrália atingiu 38%, mas os limites dinâmicos de exportação nos estados com alta participação de renováveis redirecionaram o capital para energia solar em escala utilitária combinada com armazenamento.

O Oriente Médio e a África estão preparados para um CAGR de 21,5%, apoiados pelo roteiro de 58,7 GW da Visão 2030 da Arábia Saudita e pela expansão do parque de 5 GW de Dubai dos Emirados Árabes Unidos. A planta Sudair de 1,5 GW da Arábia Saudita alcançou um preço de oferta recorde de USD 0,0104 por kWh. O Noor Abu Dhabi dos Emirados Árabes Unidos agora cobre 10% da demanda local e exporta para o interconector do Golfo. A África do Sul concedeu 3,2 GW na Janela de Licitação 6, mas adiou 1,8 GW devido a restrições de rede. A Nigéria implantou 450 MW de minirredes em 2025, estendendo o serviço a 2,8 milhões de pessoas.

A América do Norte respondeu por 12,8% da capacidade de 2025. Os Estados Unidos adicionaram 32 GW, com o Texas superando a Califórnia em adições anuais. O crédito fiscal de eletricidade limpa de 30% do Canadá estimulou 2,5 GW em Alberta e Ontário. A implantação de telhados no México desacelerou em meio à incerteza sobre a medição líquida. A Europa capturou uma participação de 9,4%; a Alemanha instalou 8,5 GW e a Espanha 6,2 GW sob pressões de preço de carbono próximas a EUR 90 por t de CO₂. A base de geração distribuída do Brasil atingiu 18 GW em 2025, mantendo o crédito integral no varejo para exportações.

Cenário Competitivo

O mercado de Energia Solar Fotovoltaica apresenta concentração moderada: os 10 principais fornecedores de módulos embarcaram cerca de 70% dos volumes em 2025, mas os preços de energia permanecem limitados, pois a capacidade global supera a demanda. Os líderes estão convertendo linhas PERC para TOPCon ou heterojunção para garantir eficiências de 24%–26% e prêmios de preço de 10%–15%, enquanto Longi e Trina ampliam parcerias em perovskita para comercializar módulos tandem antes de 2028. Os nichos de espaço em branco incluem pacotes de energia solar combinada com armazenamento para clientes comerciais, agrivoltaica e integradores de FV flutuante.

A First Solar se diferencia com módulos de telureto de cádmio imunes às oscilações do polissilício, embora sua capacidade de 16,4 GW em 2025 permaneça pequena em comparação com os incumbentes cristalinos, limitando a influência nos preços globais. Os fabricantes indianos Adani Solar e Waaree Energies aproveitam os subsídios para escalar 10 GW cada um até 2027, desafiando a dominância chinesa no Sul da Ásia e no Golfo. Os entrantes dos EUA Toledo Solar e Ebon Solar dependem dos créditos da IRA para estabelecer cadeias de suprimentos integradas, enquanto a Meyer Burger avança com linhas de heterojunção na Alemanha após concluir uma reestruturação em 2024. Espera-se que a dinâmica competitiva se bifurque entre fornecedores utilitários otimizados em custo e líderes tecnológicos voltados para aplicações premium, impulsionando maior consolidação entre produtores não integrados durante a próxima queda do polissilício.

Líderes do Setor de Energia Solar Fotovoltaica (FV)

LONGi Green Energy Technology Co. Ltd.

Trina Solar Co. Ltd.

JinkoSolar Holding Co. Ltd.

JA Solar Technology Co. Ltd.

First Solar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hanwha Qcells lançou o EcoRecycle by Qcells, uma nova unidade de negócios dedicada a supervisionar o descarte de painéis solares expirados nos EUA. Esta iniciativa busca reduzir o impacto ambiental do setor solar por meio da reciclagem de módulos solares. O EcoRecycle iniciará suas operações em um local em Cartersville, Geórgia, com ambições de expandir seu alcance em todo o país.

- Abril de 2025: A Corning expandiu seu investimento na planta de wafers de Michigan para USD 1,5 bilhão, ampliando a produção avançada de wafers.

- Abril de 2025: A Boviet Solar inaugurou uma fábrica de módulos de 2 GW na Carolina do Norte, com planos de dobrar a capacidade até 2026.

- Abril de 2025: A Canadian Solar garantiu um contrato de armazenamento de 228 MW/912 MWh para o projeto da Colbún no Chile, implantando a tecnologia SolBank 3.0.

Escopo do Relatório do Mercado Global de Energia Solar Fotovoltaica (FV)

A energia solar fotovoltaica é uma fonte de energia limpa e renovável que utiliza a radiação solar para produzir eletricidade. Baseia-se no chamado efeito fotoelétrico, pelo qual certos materiais podem absorver fótons (partículas de luz) e liberar elétrons, gerando uma corrente elétrica.

O mercado de energia solar fotovoltaica (FV) é segmentado por tecnologia, tipo de implantação, usuário final e geografia. Por tecnologia, o mercado é segmentado em silício monocristalino (Mono-Si), silício multicristalino (Multi-Si), filme fino e tecnologias FV tandem/perovskita. Por tipo de implantação, o mercado é segmentado em sistemas instalados em solo, fotovoltaicos integrados a telhados e edificações (BIPV) e instalações de energia solar FV flutuante. Por usuário final, o mercado é segmentado em residencial, comercial e industrial (C&I) e produtores independentes de energia em escala utilitária (PIEs). O relatório também abrange tamanhos de mercado e previsões para o mercado global de energia solar FV nos principais países e regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base na capacidade instalada (GW).

| Silício Monocristalino |

| Silício Multicristalino |

| Filme Fino (CdTe, CIGS, a-Si) |

| Tandem/Perovskita |

| Instalação em solo |

| Telhado/Integrado a Edificações (BIPV) |

| FV Flutuante |

| Residencial |

| Comercial e Industrial |

| Produtores Independentes de Energia em Escala Utilitária |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Silício Monocristalino | |

| Silício Multicristalino | ||

| Filme Fino (CdTe, CIGS, a-Si) | ||

| Tandem/Perovskita | ||

| Por Tipo de Implantação | Instalação em solo | |

| Telhado/Integrado a Edificações (BIPV) | ||

| FV Flutuante | ||

| Por Usuário Final | Residencial | |

| Comercial e Industrial | ||

| Produtores Independentes de Energia em Escala Utilitária | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada global de painéis solares em 2026?

A capacidade instalada atingiu 2.916,85 GW em 2026 e está projetada para subir para 7.233,35 GW até 2031, implicando um CAGR de 19,92% ao longo do período de previsão.

Qual arquitetura de célula está avançando mais rapidamente após 2025?

A tecnologia de perovskita-silício tandem tem previsão de registrar um CAGR de 31,1% até 2031, à medida que os módulos comerciais superam 24% de eficiência e obtêm certificações de durabilidade de longo prazo.

Qual medida política está impulsionando a nova fabricação fotovoltaica nos Estados Unidos?

Os créditos fiscais de produção da Seção 45X sob a Lei de Redução da Inflação pagam até USD 0,07 por watt-cc para módulos e estão vinculados a mais de USD 10 bilhões em investimentos em fábricas anunciados.

Por que os projetos de energia solar flutuante estão ganhando popularidade na Ásia?

As instalações em corpos d'água aumentam a produção em 5–10% por meio do resfriamento evaporativo, evitam obstáculos de aquisição de terras e se qualificam para metas dedicadas de renováveis na China, Índia e Singapura.

Com que rapidez as instalações solares residenciais estão crescendo nos Estados Unidos?

Espera-se que as instalações residenciais se expandam a um CAGR de 22,7% até 2031, apoiadas pelo crédito fiscal federal de investimento de 30% e pelo aumento dos preços de eletricidade na rede.

Página atualizada pela última vez em: