Tamanho e Participação do Mercado de Células Solares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

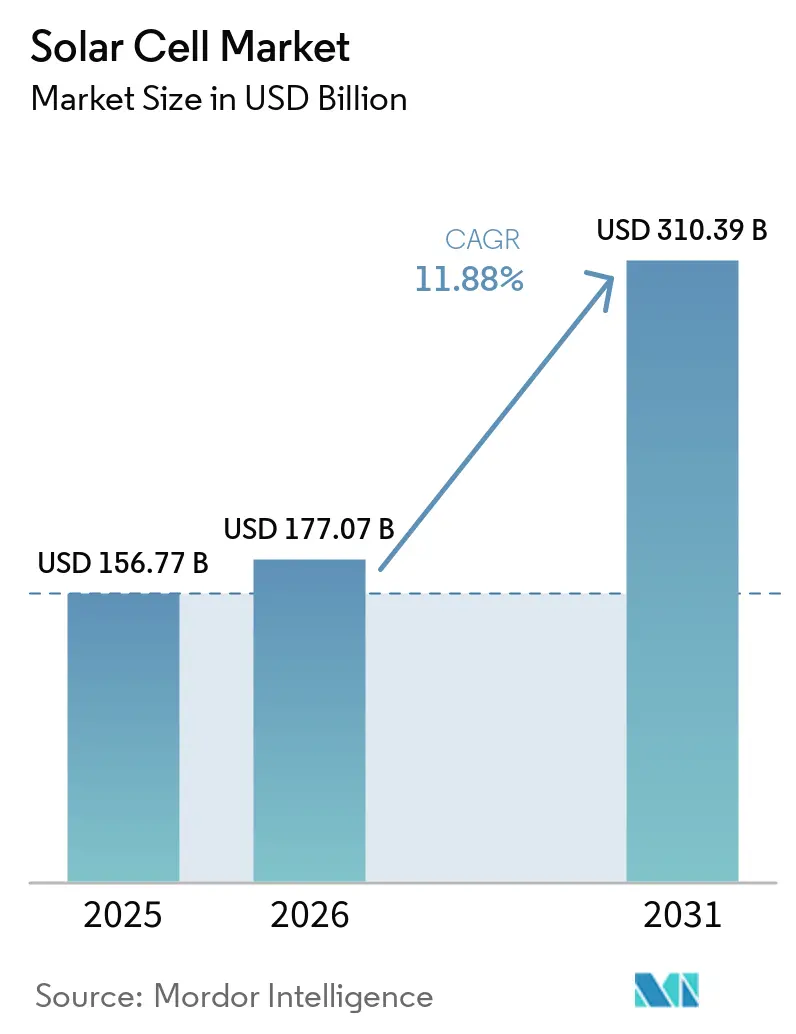

| Tamanho do Mercado (2026) | 177.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 310.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.88% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células Solares por Mordor Intelligence

O tamanho do Mercado de Células Solares está projetado em USD 156,77 bilhões em 2025, USD 177,07 bilhões em 2026, e deve atingir USD 310,39 bilhões até 2031, crescendo a um CAGR de 11,88% de 2026 a 2031. Os ganhos de eficiência provenientes de arquiteturas do tipo n, os menores custos de equilíbrio do sistema e o maior suporte político estão ampliando a adoção nos segmentos residencial, comercial e utilitário. Os projetos de silício cristalino ainda representam 84,6% do volume, mas a expansão comercial das linhas de heterojunção (HJT) e contato passivado por óxido de tunelamento (TOPCon) está ampliando a diferença de desempenho em relação aos módulos PERC do tipo p legados. Os arranjos fotovoltaicos flutuantes e as usinas híbridas de energia solar mais armazenamento estão escalando rapidamente à medida que os desenvolvedores buscam economia no uso do solo, alívio de interconexão e atributos de formação de rede. Enquanto isso, a diversificação geográfica está se acelerando: a Ásia-Pacífico permanece dominante, mas o Oriente Médio e a África agora apresentam o crescimento regional mais rápido, à medida que as concessionárias estatais adquirem projetos em escala de gigawatt para descarbonizar a dessalinização de água e as exportações de amônia.

Principais Conclusões do Relatório

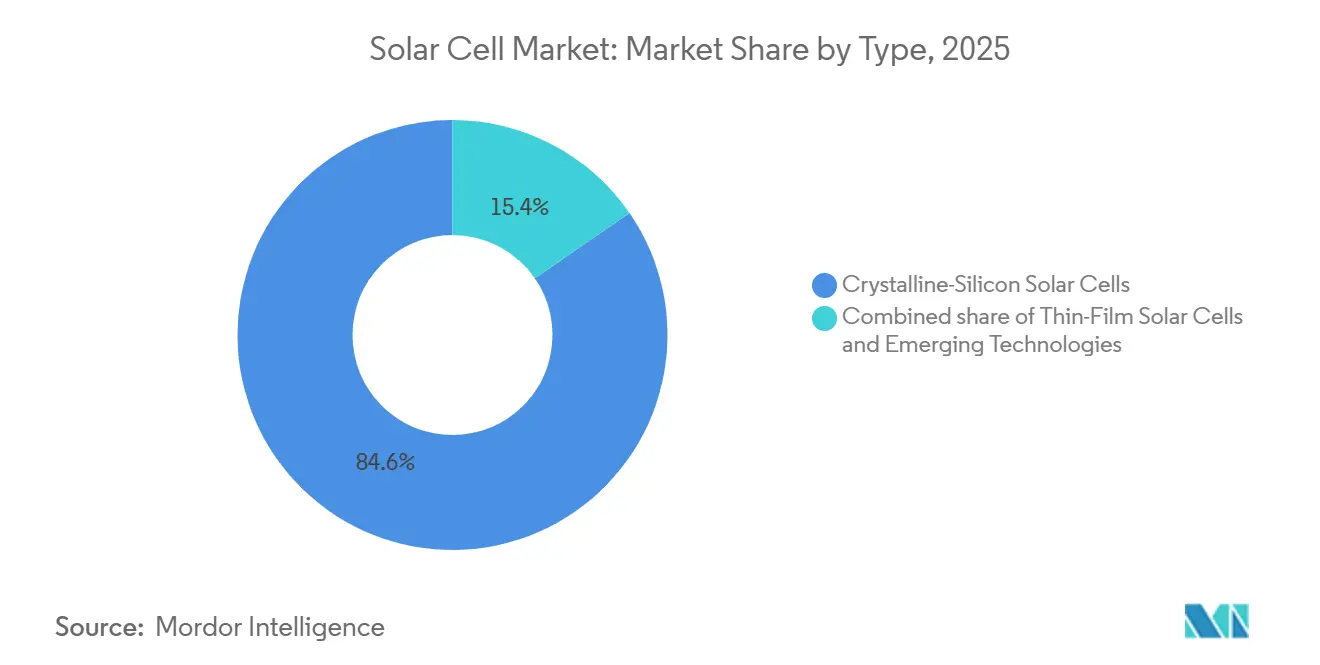

- Por tipo, os produtos de silício cristalino controlaram 84,6% da participação do mercado de células solares em 2025, enquanto os tândems de perovskita-silício devem avançar a um CAGR de 14,1% até 2031.

- Por tecnologia de célula, o PERC tipo p reteve 69,0% do volume de 2025, mas o HJT deve avançar a um CAGR de 13,7% até 2031.

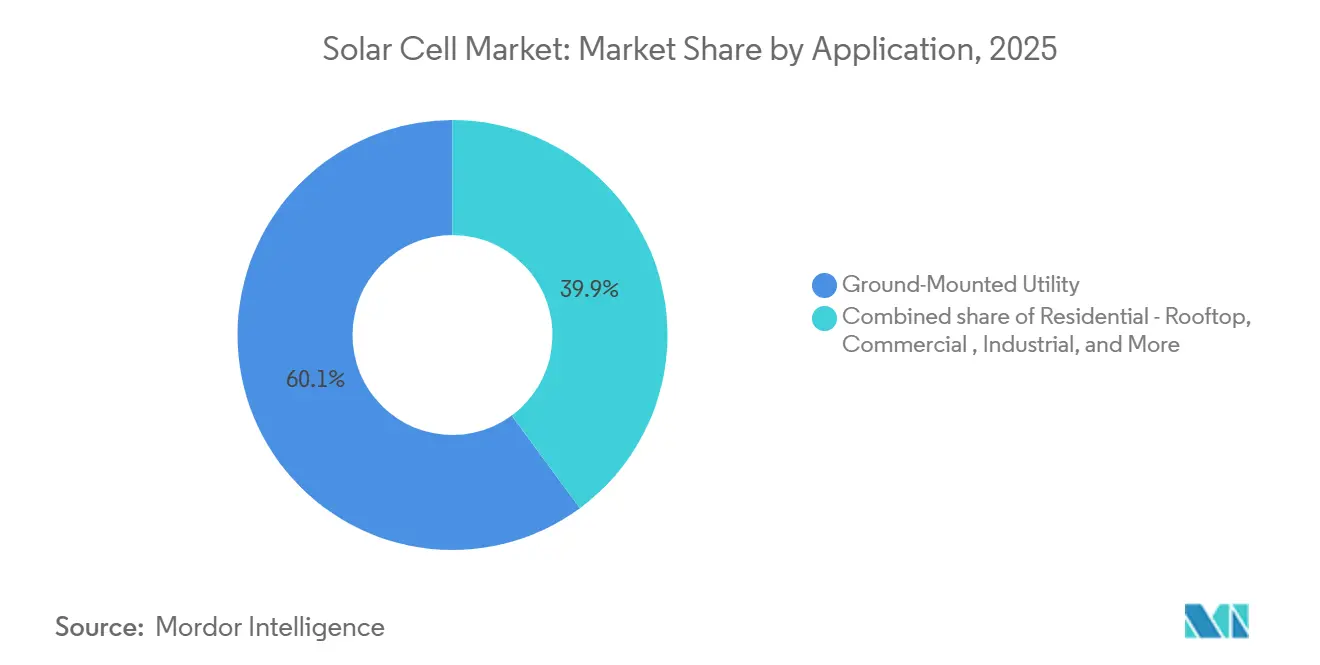

- Por aplicação, os projetos de utilidade montados no solo detinham 60,1% da demanda em 2025, enquanto o PV flutuante está se expandindo a um CAGR de 21,9%.

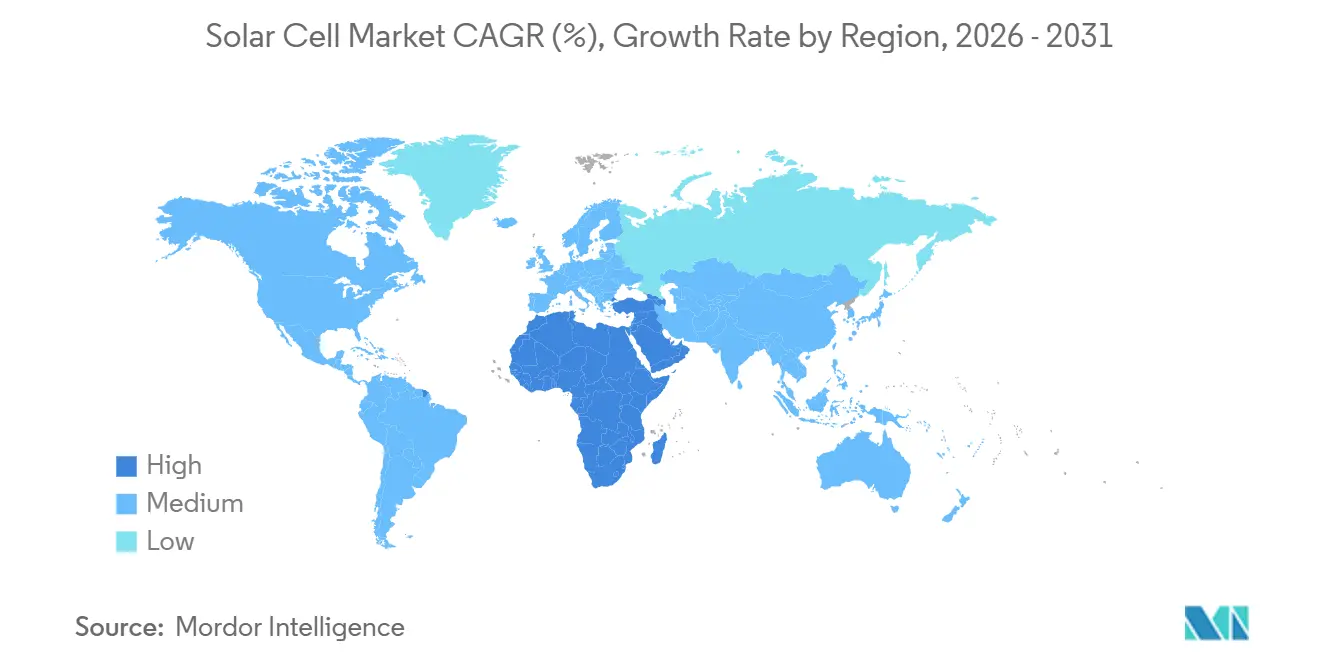

- Por geografia, a Ásia-Pacífico respondeu por 64,3% da receita de 2025, mas o Oriente Médio e a África lideraram o crescimento com um CAGR de 23,2%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio do custo nivelado de energia elétrica | +2.8% | Global, mais forte na China, Índia, Oriente Médio | Médio prazo (2-4 anos) |

| Metas e incentivos globais de descarbonização | +3.1% | UE, América do Norte, China, Índia | Longo prazo (≥ 4 anos) |

| Expansão dos contratos de compra de energia limpa corporativa | +1.9% | América do Norte, Europa, polos tecnológicos da APAC | Curto prazo (≤ 2 anos) |

| Comercialização de células TOPCon tipo n e HJT | +2.4% | Fabricação na Ásia-Pacífico, expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Linhas piloto de tandem perovskita-silício (2026+) | +1.2% | Europa, China, Japão | Longo prazo (≥ 4 anos) |

| Mandatos de inversores de formação de rede favorecendo células de alta eficiência | +1.5% | América do Norte, estados membros da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio do Custo Nivelado de Energia Elétrica (LCOE)

A energia solar utilitária atingiu um LCOE médio global de USD 0,043 kWh em 2024, com a China em USD 0,033 kWh, superando o carvão e o gás novos em 90% dos mercados monitorados.[1]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável 2024," irena.org Tarifas recordes de USD 0,026 kWh foram alcançadas para 3,9 GW de capacidade indiana em leilões de 2024, sinalizando uma redefinição estrutural para as usinas termelétricas de pico. No Brasil, as contratações de 2024 foram liquidadas a USD 24 MWh, comprovando que as redes latino-americanas também consideram a energia solar como o fornecimento de menor custo. Os projetos nos EUA ainda têm média de USD 0,070 kWh, mas a diferença está diminuindo à medida que os preços dos módulos caem e os algoritmos de rastreadores aumentam o rendimento específico. Os híbridos de energia solar mais armazenamento agora capturam receitas de serviços auxiliares antes reservadas para turbinas de combustão, redefinindo a economia do mercado de capacidade no ERCOT e no CAISO.

Metas e Incentivos Globais de Descarbonização

Os créditos da Seção 45X da Lei de Redução da Inflação dos EUA desencadearam anúncios de 15 GW de nova capacidade doméstica, elevando o roteiro da First Solar para 25 GW até 2026.[2]First Solar, "Comissionamento da Planta do Condado de Lawrence 2026," firstsolar.com O Mecanismo de Ajuste de Carbono na Fronteira da Europa eleva o custo de desembarque de importações de alto carbono em USD 0,02-0,04 W, redirecionando as aquisições para linhas regionais. O 14º Plano Quinquenal da China consolida 1.200 GW de energia eólica e solar até 2030, enquanto os incentivos PLI de USD 2,4 bilhões da Índia impulsionam os fabricantes de células para a Lista Aprovada de Modelos e Fabricantes do governo. Os mandatos soberanos de datacenters de IA no Golfo adicionam demanda premium por módulos bifaciais e de baixa degradação, ilustrando o escopo crescente da política além dos mercados de energia.

Expansão dos Contratos de Compra de Energia Limpa Corporativa

Os operadores de nuvem em hiperescala acumularam 40 GW de contratos de compra de energia solar até 2025, liderados pela Amazon Web Services, Microsoft e Google. O contrato de 10,5 GW da Microsoft com a Brookfield Renewable fixou preços de energia até 2035, reduzindo os custos de dívida dos desenvolvedores em até 100 pontos-base. Grandes empresas de petróleo, como a TotalEnergies, começaram a atuar como comercializadoras de energia renovável, ampliando as opções de oferta e aguçando a concorrência no mercado de energia. Os financiadores agora subscrevem fluxos de caixa de contratos de compra de energia com prazo de 20 anos e boa qualidade de crédito, em vez de curvas de mercado livre, viabilizando a adoção de tipos de células com maior custo de capital, como o HJT. As metas de energia limpa 24/7 das empresas de tecnologia estão catalisando o armazenamento co-localizado, que por sua vez recompensa as células de alta eficiência que maximizam a relação energia-inversor.

Comercialização de Células TOPCon Tipo N e HJT

A Tongwei escalou o TOPCon para 130 GW de capacidade até 2025, enquanto a JA Solar atingiu 90 GW, deslocando o foco do setor das arquiteturas do tipo p para projetos do tipo n que oferecem eficiências de módulo de 24,5-25,0%.[3]PV Tech, "Tendências Globais de Preços de Módulos 2025," pv-tech.org A linha HJT de 10 GW da Huasun e a instalação europeia de 3,5 GW da Meyer Burger demonstram viabilidade econômica apesar de um prêmio de custo de capital de 15-20%. As margens brutas divergem: os produtores de PERC ficam abaixo de 5% com preços de módulo de USD 0,10 W, enquanto os fornecedores de TOPCon e HJT sustentam 8-12% por meio de prêmios de desempenho. O consumo de prata aumenta 30% por watt no HJT, aumentando a exposição à volatilidade dos preços dos metais, mas os depósitos de patentes mostram movimentos rápidos em direção à metalização por galvanoplastia de cobre para mitigar esse risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços dos módulos impulsionada pelo excesso de oferta | –2.1% | Global, mais aguda na China | Curto prazo (≤ 2 anos) |

| Gargalos de conexão à rede | –1.7% | América do Norte, Índia, partes da Europa | Médio prazo (2-4 anos) |

| Iminentes restrições de oferta de prata e índio | –0.9% | Global, fabricação na Ásia-Pacífico exposta | Longo prazo (≥ 4 anos) |

| Incerteza sobre barreiras comerciais | –1.2% | América do Norte, Europa, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços dos Módulos Impulsionada pelo Excesso de Oferta

A produção de polissilício da China subiu para 2,77 milhões de toneladas em 2025, contra uma demanda global de 1,8 milhão de toneladas, fazendo os preços spot do silício caírem 60% para USD 12 kg.[4]Bernreuter Research, "Revisão do Mercado de Polissilício 2024," bernreuter.com Os preços dos módulos acompanharam, chegando a USD 0,10-0,12 W e retirando oito gigawatts de capacidade de nível 2 do mercado. Os gigantes verticalmente integrados preservam 8-10% de EBITDA ao internalizar a captura de valor, enquanto os montadores especializados enfrentam pressão no fluxo de caixa e potencial consolidação forçada. A recessão está paradoxalmente acelerando as atualizações tecnológicas, à medida que as empresas investem em TOPCon e HJT para escapar da comoditização, mesmo com margens ainda reduzidas.

Gargalos de Conexão à Rede

A fila de interconexão dos Estados Unidos atingiu 2.600 GW em 2024, com a energia solar representando 53% e enfrentando uma espera média de cinco anos. O CAISO mostra que apenas 15% das solicitações de 2015-2020 entraram em operação, destacando os atrasos nas atualizações de transmissão. A Índia enfrentou um corte semelhante quando 25 GW em Rajastão e Gujarate não tinham capacidade de evacuação. Os desenvolvedores estão migrando para instalações atrás do medidor e híbridos de energia solar mais armazenamento que reutilizam direitos de interconexão existentes. Essas soluções alternativas elevam a demanda comercial e industrial a um CAGR de 18%, mas transferem a responsabilidade pelos custos das concessionárias para os patrocinadores dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Silício Cristalino Domina enquanto os Tandem Ganham um Prêmio de Margem

Os projetos de silício cristalino controlaram 84,6% do mercado de células solares em 2025, com variantes monocristalinas entregando eficiências de 24-25% e custos de wafer em queda. Nichos como CIGS e silício amorfo agora visam BIPV ou eletrônicos leves, onde a flexibilidade supera o sacrifício de eficiência.

As tecnologias solares emergentes incluem células solares de perovskita, fotovoltaicas orgânicas (OPV), de pontos quânticos e sensibilizadas por corante (DSSC). O silício cristalino dominará as instalações em escala utilitária e em telhados até 2031, enquanto os tandem de perovskita visam segmentos premium, como aplicações comerciais com restrição de espaço e BIPV. A certificação IEC 61215 para módulos de perovskita é esperada para 2027, viabilizando o financiamento de projetos. As OPVs permanecem limitadas a usos de ultrabaixa potência, as células de pontos quânticos estão em desenvolvimento e as DSSCs enfrentam concorrência de perovskitas de maior desempenho. Os rascunhos de certificação IEC 61215 para módulos de perovskita estão em processo, e a aprovação poderá desbloquear maiores reservas de financiamento de projetos após 2027. Nesse interim, as aplicações em telhados e vidros arquitetônicos permitem que os pioneiros recuperem pontos de preço mais elevados, apesar das incertezas de confiabilidade em campo.

Por Tecnologia de Célula: As Plataformas Tipo N Corroem a Liderança do PERC

O PERC tipo p capturou 69,0% das remessas em 2025, mas o HJT está crescendo a um CAGR de 13,7% à medida que Huasun, Meyer Burger e REC colocam mais capacidade em operação. O TOPCon tipo n também está escalando mais rapidamente porque a maioria das linhas PERC pode ser adaptada, reduzindo o investimento de capital para USD 0,08-0,10 por watt. O IBC e outros designs de contato traseiro permanecem nichos estilísticos para telhados premium.

Os fabricantes de HJT e tândem alcançam margens de USD 0,15-0,20 por watt, em comparação com USD 0,10-0,12 para o PERC, compensando o maior investimento de capital e sustentando margens brutas de 10-12% em mercados com excesso de oferta. Meyer Burger, Panasonic e REC Group detêm mais de 1.200 patentes de HJT, criando barreiras de licenciamento e permitindo a cobrança de royalties. O Grupo PV da SEMI está elaborando protocolos de teste de degradação de células tândem, cruciais para garantias de 25 anos e para desbloquear o financiamento de projetos além dos primeiros adotantes. Enquanto isso, as células tândem e as células de múltiplas junções III-V poderiam atingir o status de múltiplos gigawatts assim que Oxford PV e LONGi Green Energy Technology Co., Ltd. escalarem suas linhas piloto. Nesse cenário, os portfólios combinados de patentes de Meyer Burger, Panasonic e REC Group representam barreiras de licenciamento, impactando a dinâmica da participação do mercado de células solares para fabricantes chineses de entrada tardia.

Por Aplicação: O FV Flutuante Reescreve a Economia do Uso do Solo

As usinas utilitárias instaladas no solo absorveram 60,1% da demanda de 2025, com megaparques na China, Índia e Arábia Saudita realizando custos instalados de USD 0,60-0,80 W. O FV flutuante está crescendo a um CAGR de 21,9%, aproveitando 400 GW de potencial em reservatórios e áreas costeiras e oferecendo rendimentos 10-15% mais altos por meio do resfriamento evaporativo.

As aplicações aeroespaciais e de defesa, como arranjos solares de satélites e asas de VANTs, exigem USD 200–500 por watt para células de múltiplas junções III-V endurecidas contra radiação, sustentando margens superiores a 40% para fornecedores como a Spectrolab. Os sistemas agrivoltaicos, que combinam o cultivo de lavouras com painéis solares, estão escalando na França e no Japão, reduzindo o uso de água em 20–30% e diversificando a receita agrícola, recompensando os fabricantes com amplos portfólios de produtos.

Os compradores comerciais e industriais estão adotando sistemas no local para evitar atrasos de interconexão, impulsionando crescimento de dois dígitos. Os módulos de co-localização agrícola, aeroespaciais e de extensão de autonomia de veículos elétricos permanecem fracionários hoje, mas ilustram a amplitude dos casos de uso que dividem o mercado de células solares em demanda utilitária orientada por custo e nichos especializados com preços premium.

Análise Geográfica

A Ásia-Pacífico manteve 64,3% de participação na receita em 2025, à medida que a China expandiu as linhas de polissilício e módulos, superando 400 GW de capacidade combinada. Os subsídios PLI de USD 2,4 bilhões da Índia e as regras ALMM redirecionaram 12 GW de pedidos anuais para fornecedores domésticos, enquanto o Japão e a Coreia do Sul aproveitaram a liderança tecnológica para atender às importações da ASEAN. Vietnã e Malásia expandiram a produção para 5 GW cada, usando posicionamento neutro em relação ao comércio para alcançar compradores nos EUA e na UE. O tamanho do mercado de células solares na Ásia-Pacífico está projetado para atingir USD 210 bilhões até 2031.

O Oriente Médio e a África registram o crescimento mais rápido, com um CAGR de 23,2%, ancorado pela alocação de 2,6 GW da Arábia Saudita para o NEOM e pela marcha dos Emirados Árabes Unidos em direção a 5 GW em seu parque Mohammed bin Rashid até 2030. O complexo de Benban no Egito e o REIPPPP da África do Sul ilustram como o financiamento multilateral reduz o risco de crédito soberano, desbloqueando projetos em escala que reformulam as curvas de carga regionais. A dessalinização integrada à rede e o hidrogênio verde impulsionam oferta adicional, sustentando um mercado de células solares em expansão em estados com escassez de água.

O crédito 45X da Lei de Redução da Inflação dos EUA apoia um cluster doméstico de CdTe superior a 11 GW, enquanto a Lei da Indústria de Zero Emissões Líquidas da UE financia 30 GW de capacidade relocalizada. As províncias canadenses se alinham com os créditos fiscais federais para eliminar gradualmente o carvão, e os leilões do Brasil são liquidados a tarifas baixas de classe mundial, sinalizando novos polos de construção em escala utilitária. O crédito 45X da Lei de Redução da Inflação dos EUA impulsiona a meta de capacidade de 25 GW da First Solar até 2026, com 6 GW adicionados em Ohio e Alabama. A Lei da Indústria de Zero Emissões Líquidas da UE de 2024 aloca EUR 3 bilhões para relocalizar 30 GW até 2030, auxiliando Meyer Burger e Enel. O pipeline solar de 5 GW do Canadá substitui o carvão, enquanto Brasil e Argentina expandem a capacidade solar, exportando eletricidade para o Chile por meio de interconexões transfronteiriças.

Cenário Competitivo

Em 2025, os cinco maiores produtores — Longi, Tongwei, JA Solar, Trina Solar e JinkoSolar — apresentarão concentração moderada. Os grandes players chineses ampliam sua liderança por meio da integração vertical, capturando margens do polissilício ao módulo para compensar a compressão de preços. A linha de CdTe da First Solar se destaca como a única alternativa não silício em grande escala viável sob os incentivos de conteúdo doméstico dos EUA, garantindo uma carteira contratada além de 2027. Novos desafiantes como Oxford PV, Huasun e Aiko visam vantagens de eficiência de nicho ou de contato traseiro, vendendo para segmentos com restrição de espaço ou telhados premium.

A alavancagem de patentes está aumentando: Meyer Burger e Panasonic detêm mais de 1.200 patentes de HJT, adicionando uma barreira estrutural para entrantes de baixo custo que carecem de P&D interno. A metalização por galvanoplastia de cobre, as pilhas tandem e a impressão de perovskita em rolo são os campos de batalha atuais de P&D. A posição de mercado é cada vez mais definida não apenas pela escala em gigawatts, mas pela capacidade de combinar projetos de células diferenciados com inversores de formação de rede e camadas de serviços digitais que desbloqueiam receitas recorrentes. As empresas incapazes de integrar inovação ou profundidade vertical enfrentam erosão de margens e potencial consolidação.

Líderes do Setor de Células Solares

LONGi Green Energy Technology

Tongwei Solar

JinkoSolar

Trina Solar

JA Solar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A First Solar concluiu uma usina de CdTe de 3,5 GW no Alabama, elevando seu total nos EUA para 11 GW com uma carteira contratada até 2028.

- Março de 2026: Tongwei e Longi formaram uma joint venture de perovskita-TOPCon de 5 GW com meta de 28% de eficiência até 2027.

- Fevereiro de 2026: A JA Solar inaugurou um complexo TOPCon de 15 GW em Yunnan, com eficiência média de célula de 24,8% e energia solar no local.

- Novembro de 2024: A Huasun firmou parceria com a TotalEnergies para implantar 1 GW de módulos HJT em telhados europeus.

Escopo do Relatório do Mercado Global de Células Solares

Uma célula solar, ou célula fotovoltaica (FV), é um dispositivo eletrônico que converte diretamente a luz solar em eletricidade usando o efeito fotovoltaico.

O Mercado de Células Solares é segmentado por tipo, tecnologia de célula, aplicação e geografia. Por tipo, o mercado é segmentado em silício cristalino, filme fino e tecnologias emergentes. Por tecnologia de célula, o mercado é segmentado em PERC tipo p, TOPCon tipo n, HJT, IBC, BC e tecnologias tandem. Por aplicação, o mercado é segmentado em residencial, comercial, industrial, utilitário, FV flutuante, eletrônicos de consumo, automotivo, aeroespacial e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de células solares nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Células Solares de Silício Cristalino | Silício Monocristalino |

| Silício Policristalino | |

| Células Solares de Filme Fino | Telureto de Cádmio (CdTe) |

| Silício Amorfo (a-Si) | |

| Disseleneto de Cobre Índio Gálio (CIGS) | |

| Tecnologias Emergentes | Células Solares de Perovskita |

| Células Fotovoltaicas Orgânicas (OPV) | |

| Células Solares de Pontos Quânticos | |

| Células Solares Sensibilizadas por Corante (DSSC) |

| PERC Tipo P |

| TOPCon Tipo N |

| Heterojunção (HJT) |

| Contato Traseiro Interdigitado (IBC) |

| Contato Traseiro (BC) |

| Tandem (Perovskita-Si, III-V) |

| Residencial - Telhado |

| Comercial |

| Industrial |

| Utilitário Instalado no Solo |

| FV Flutuante |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Outros (Agrivoltaico, Wearables, Fora da Rede, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Células Solares de Silício Cristalino | Silício Monocristalino |

| Silício Policristalino | ||

| Células Solares de Filme Fino | Telureto de Cádmio (CdTe) | |

| Silício Amorfo (a-Si) | ||

| Disseleneto de Cobre Índio Gálio (CIGS) | ||

| Tecnologias Emergentes | Células Solares de Perovskita | |

| Células Fotovoltaicas Orgânicas (OPV) | ||

| Células Solares de Pontos Quânticos | ||

| Células Solares Sensibilizadas por Corante (DSSC) | ||

| Por Tecnologia de Célula | PERC Tipo P | |

| TOPCon Tipo N | ||

| Heterojunção (HJT) | ||

| Contato Traseiro Interdigitado (IBC) | ||

| Contato Traseiro (BC) | ||

| Tandem (Perovskita-Si, III-V) | ||

| Por Aplicação | Residencial - Telhado | |

| Comercial | ||

| Industrial | ||

| Utilitário Instalado no Solo | ||

| FV Flutuante | ||

| Eletrônicos de Consumo | ||

| Automotivo e Transporte | ||

| Aeroespacial e Defesa | ||

| Outros (Agrivoltaico, Wearables, Fora da Rede, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de células solares em 2026?

O tamanho do mercado de células solares está projetado para atingir USD 177,07 bilhões em 2026, avançando em direção a USD 310,39 bilhões até 2031.

Qual tecnologia de célula está crescendo mais rapidamente até 2031?

A capacidade de Heterojunção (HJT) está avançando a um CAGR de 13,7%, o mais rápido entre as opções convencionais.

Por que os inversores de formação de rede estão influenciando as aquisições?

Os novos códigos de rede da América do Norte e da UE exigem inércia sintética e suporte de tensão, levando os desenvolvedores a preferir células de alta eficiência que minimizam a contagem de inversores.

Qual região adicionará capacidade mais rapidamente?

O Oriente Médio e a África lideram com um CAGR previsto de 23,2%, à medida que a Arábia Saudita e os Emirados Árabes Unidos comissionam parques de múltiplos gigawatts.

Como as pressões de excesso de oferta estão afetando os preços?

O excesso de polissilício chinês empurrou os preços dos módulos para USD 0,10-0,12 W, comprimindo as margens de nível 2 e acelerando as atualizações tecnológicas em direção às linhas TOPCon e HJT.

Os tandem de perovskita-silício já possuem vida útil financiável?

A coleta de dados de campo está em andamento para implantações de 2026-2028; os rascunhos de certificação IEC 61215 são esperados para 2027 para embasar garantias de 25 anos.

Página atualizada pela última vez em: