Tamanho e Participação do Mercado de Células Solares Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

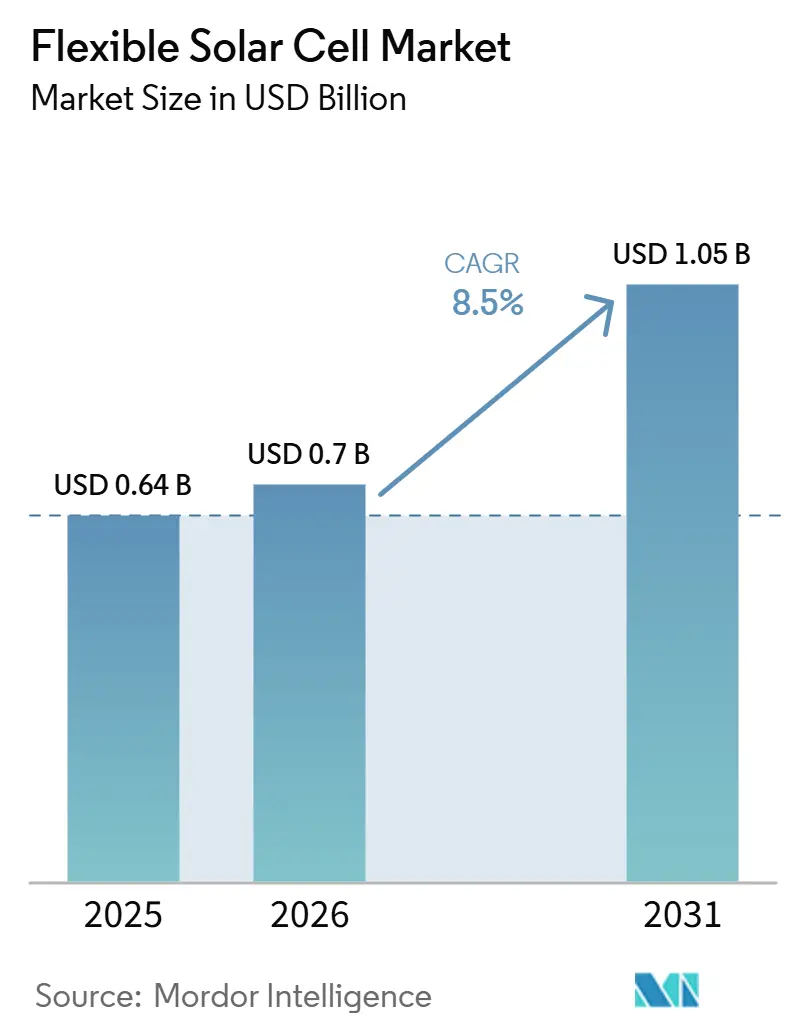

| Tamanho do Mercado (2026) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.50% CAGR |

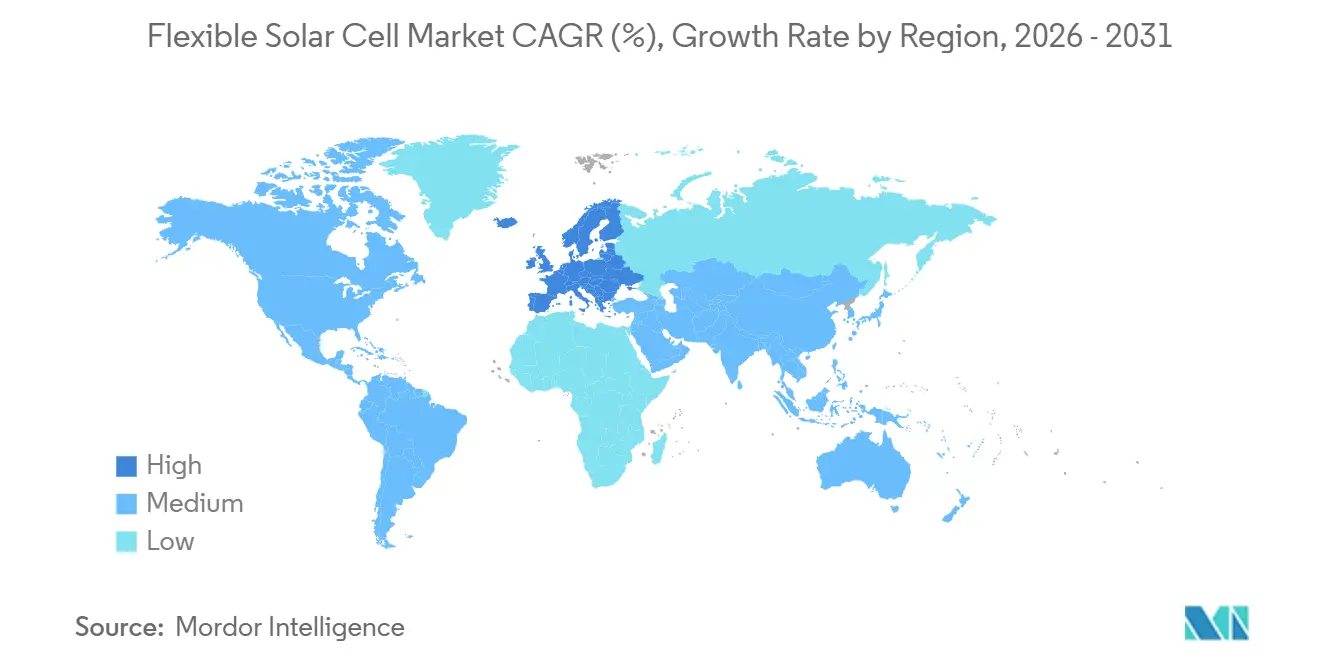

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

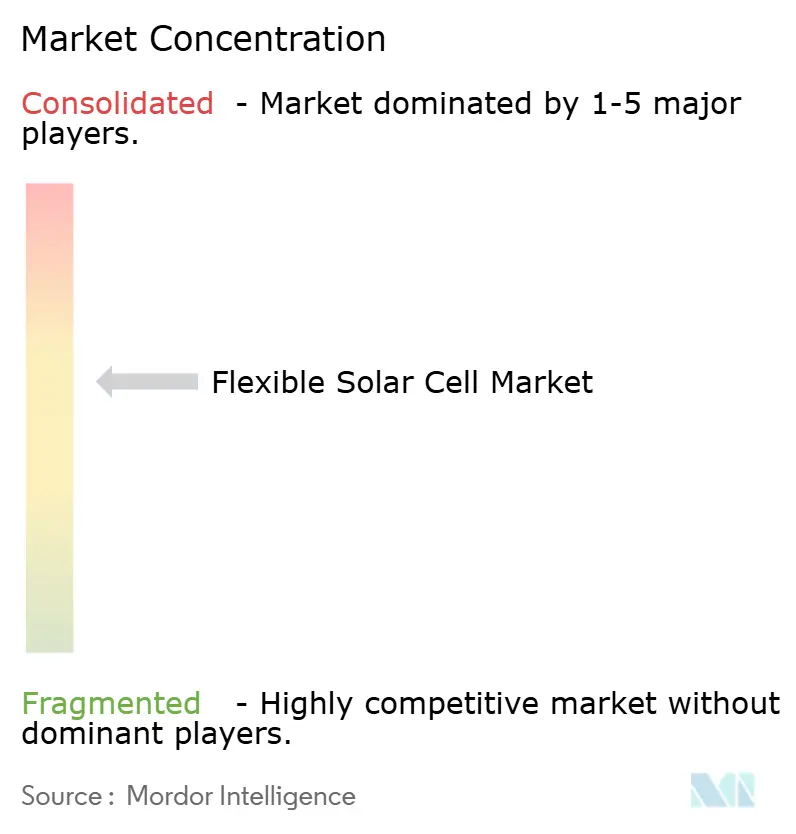

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Células Solares Flexíveis por Mordor Intelligence

O tamanho do Mercado de Células Solares Flexíveis deve crescer de 0,64 bilhão de USD em 2025 para 0,70 bilhão de USD em 2026 e está previsto para atingir 1,05 bilhão de USD até 2031, a um CAGR de 8,5% no período de 2026-2031. O forte apoio político na Europa, a redução dos custos de produção rolo a rolo na Ásia-Pacífico e a demanda por soluções de energia leve em dispositivos vestíveis e no setor aeroespacial estão impulsionando o mercado de células solares flexíveis em direção a remessas anuais de dois dígitos. A substituição tecnológica está se acelerando: os tandem de perovskita-polímero já alcançaram mais de 33% de eficiência de célula em testes certificados, enquanto os módulos CIGS se beneficiam de dados de campo comprovados de 20 anos que sustentam o financiamento de projetos. A inovação em substratos também é um fator contribuinte, pois o vidro ultrafino atende aos rigorosos requisitos de barreira à umidade em raios de curvatura abaixo de 5 milímetros, permitindo garantias de 30 anos para fotovoltaicos integrados a edificações (BIPV). A volatilidade dos preços de commodities, particularmente o aumento de 3,4 vezes no preço do índio em 2024, está impulsionando investimentos em reciclagem e em químicas absorvedoras sem índio, ao mesmo tempo em que aumenta o risco de margem de curto prazo para os incumbentes de CIGS.

Principais Conclusões do Relatório

- Por tecnologia, o CIGS detinha uma participação de 54,7% no mercado de células solares flexíveis em 2025, enquanto as arquiteturas de perovskita têm previsão de crescer a um CAGR de 28,1% até 2031.

- Por aplicação, o BIPV representou 39,2% da receita em 2025, enquanto os dispositivos de eletrônicos de consumo e IoT têm projeção de crescer a um CAGR de 15,9% até 2031.

- Por substrato, os plásticos representaram 64,0% da demanda em 2025, enquanto o vidro ultrafino tem projeção de crescer a um CAGR de 14,4%, impulsionado pela reciclabilidade superior.

- Por geografia, a Ásia-Pacífico representou 49,9% da receita em 2025, enquanto a Europa é a região de crescimento mais rápido, com um CAGR de 12,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células Solares Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reduções de custo rolo a rolo na produção de CIGS e a-Si | +2.1% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Códigos de construção de emissão líquida zero impulsionando a demanda por BIPV | +2.8% | Europa e América do Norte, adoção antecipada nas cidades de primeiro nível da China | Curto prazo (≤ 2 anos) |

| Dispositivos vestíveis e IoT necessitam de fontes de energia ultraleves | +1.6% | Global, liderado pelos centros de consumo da América do Norte e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços em tandem de perovskita-polímero para HAPS e drones | +1.3% | Defesa da América do Norte e Europa, UAV comercial da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aquisição militar de híbridos dobráveis de energia solar e bateria | +1% | América do Norte, Europa, Israel, Coreia do Sul e Japão | Médio a longo prazo (3 a 5 anos) |

| Mandatos de substratos recicláveis (arquiteturas sem PET) | +0.8% | Europa (maior), seguida pelo Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reduções de Custo por Processo Rolo a Rolo na Produção de CIGS e a-Si

Os desembolsos de capital por gigawatt para novas linhas de CIGS caíram para 120 milhões de USD em 2025, 33% abaixo das plantas rígidas processadas em lote, reduzindo o custo nivelado de eletricidade em condições de alta irradiância para USD 0,05 por kWh.[1]Laboratório Nacional de Energias Renováveis, "Análise de Custo e Desempenho de Linhas CIGS Rolo a Rolo," nrel.gov Uma instalação de 100 MW com sede na Polônia validou um período de retorno de ferramental de 18 meses após a integração de gravação a laser em linha, o que eliminou 12% dos custos de mão de obra legados. Os ensaios financiados pela UE mantiveram 17,2% de eficiência estabilizada a uma velocidade de tela de 10 m/min, confirmando que os ganhos de rendimento não comprometem necessariamente o desempenho. O revestimento por fenda com solventes não halogenados reduziu as taxas de resíduos perigosos em 40%, o que é significativo à medida que as restrições REACH continuam a se intensificar. As linhas de silício amorfo, operando abaixo de 200 °C, agora podem revestir diretamente sobre têxteis técnicos, abrindo oportunidades nos mercados de dispositivos vestíveis onde os wafers rígidos são inadequados.

Códigos de Construção de Emissões Líquidas Zero Impulsionando a Demanda por BIPV

A Diretiva de Desempenho Energético dos Edifícios da UE exige o status de energia quase zero para todas as novas estruturas até 2030, incorporando as decisões de compra de fotovoltaicos na cadeia de suprimentos da construção.[2]Comissão Europeia, "Atualização 2026 da Diretiva de Desempenho Energético dos Edifícios," ec.europa.eu A Lei de Energia dos Edifícios da Alemanha exige uma participação de 65% de energia renovável no local para aquecimento, e o regulamento RE2020 da França limita o carbono incorporado, levando os arquitetos a adotar laminados flexíveis leves e de baixo carbono. A Espanha e os países nórdicos estenderam os mandatos a armazéns e fachadas envidraçadas, respectivamente, expandindo significativamente a área de telhado e parede disponível. Os laminados flexíveis pesam de 2 a 3 kg/m² em comparação com 12 a 15 kg/m² para vidro emoldurado, tornando-os adequados para retrofits em edifícios altos onde modificações estruturais dispendiosas seriam de outra forma necessárias. Como resultado, os ciclos de vendas estão migrando de gestores de energia para engenheiros de fachada, aumentando a visibilidade da demanda ao mesmo tempo em que estendem os prazos de especificação.

Dispositivos Vestíveis e IoT Necessitam de Fontes de Energia Ultraleves

Os fotovoltaicos orgânicos ultraflexíveis com espessura de 90 µm entregam 16,1% de eficiência e sobrevivem a 10.000 dobras a um raio de 1 mm, permitindo sensores Bluetooth perpétuos sob luz interna de 200 lux.[3]Centro de Ciência da Matéria Emergente do RIKEN, "OPV Ultraflexível para Sensores IoT," riken.jp Uma célula de 5 cm² em uma pulseira de smartwatch gera 15,88 mW, suficiente para monitoramento de frequência cardíaca sem carregamento noturno. Pilotos de IoT industrial em logística reduziram a mão de obra de troca de baterias em 60%, e uma sonda de umidade do solo com uma célula solar flexível de 5 cm² agora oferece uma vida útil de 10 anos sem manutenção. Os fabricantes de equipamentos originais de eletrônicos comerciais valorizam o fator de forma abaixo de 100 µm, que se encaixa sob capas de silicone moldado sem exigir redesenhos de gabinete. Com 41 bilhões de dispositivos conectados projetados para 2027, o mercado de células solares flexíveis está posicionado para ganhar um canal sustentado e orientado por volume além das aplicações de construção e mobilidade.

Avanços em Perovskita-Polímero em Tandem para HAPS e Drones

Um recorde de março de 2026 de 33,4% de eficiência em um tandem flexível de perovskita-orgânico estabelece o padrão para pseudo-satélites de alta altitude onde cada grama importa.[4]LONGi Green Energy, "Comunicado de Imprensa sobre Célula Tandem Flexível de Eficiência Recorde," longi.com O HAP-alpha da Alemanha, com uma envergadura de 27 metros, integra essas células para manter uma altitude de 20 km por vários meses, fornecendo cobertura de telecomunicações em diâmetros de 400 km. O programa Zephyr da Airbus já validou 26 dias de resistência estratosférica usando células GaAs, e espera-se que os tandem de perovskita permitam reduções adicionais de peso. Para drones comerciais, a montagem de 0,5 m² de matrizes flexíveis nas asas estende o alcance de voo de 30 km para 85 km, um limiar fundamental para a entrega médica rural. As aquisições de defesa pagam USD 5/W, seis vezes o preço dos módulos terrestres, pois a resistência da missão tem prioridade sobre o gasto de capital, reforçando um subsegmento premium dentro do mercado de células solares flexíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Menor eficiência em comparação com painéis c-Si | -1.8% | Global, mais agudo em telhados restritos da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de índio para a expansão do CIGS | -0.9% | Global, risco concentrado nas fábricas de CIGS da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Degradação acelerada por UV e umidade | -1.4% | Global, particularmente nas regiões tropicais e de alta umidade da Ásia-Pacífico, Oriente Médio e regiões costeiras | Curto a médio prazo (1 a 4 anos) |

| Falta de protocolos de certificação globais para módulos ultrafinos | -0.7% | Global, particularmente Europa e América do Norte, onde a certificação é fundamental para a comercialização | Curto a médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Menor Eficiência em Comparação com Painéis de Silício Cristalino

Os dados de campo mostram que a eficiência do CIGS flexível está entre 15 e 20%, em comparação com 22 a 24% para o silício monocristalino. Em um telhado em Munique, esse déficit de energia de 22% estende o retorno de 8 anos para 10,2 anos sob tarifas de EUR 0,30/kWh. Os tandem de perovskita oferecem potencial de paridade, mas as variantes flexíveis permanecem abaixo de 20% devido às restrições de processamento a baixa temperatura. As células orgânicas são comercializadas com aproximadamente 12% de eficiência, o que é aceitável para aplicações internas, mas limita o uso externo, a menos que os prêmios de transparência compensem a redução nos quilowatts-hora gerados. Os revestimentos bifaciais recuperam de 8 a 12% por meio de ganhos de albedo do telhado, mas adicionam USD 0,18/W em custos especializados de folha traseira. A lacuna de eficiência está, portanto, se estreitando lentamente, o que está moderando a penetração de curto prazo em telhados no mercado de células solares flexíveis.

Gargalos de Fornecimento de Índio para a Expansão do CIGS

A tecnologia CIGS consome 30 g de índio por kW, o que significa que a produção anual global de 920 t limita a capacidade de fornecimento a aproximadamente 31 GW. A China controla 57% do refino de índio, e as cotas de exportação de 2024 elevaram os preços à vista de USD 170/kg para USD 580/kg. Os Estados Unidos importam 100% de seu fornecimento de índio e o classificam como material crítico. Os pilotos de reciclagem alcançaram recuperação de pureza de 99,999%, mas essas operações permanecem regionalmente limitadas. A substituição por kesterita elimina a necessidade de índio, mas reduz a eficiência em 6 a 7 pontos percentuais, uma troca que a maioria dos financiadores não está disposta a aceitar. Sem recuperação em circuito fechado em larga escala, espera-se que as restrições de fornecimento de índio limitem o CIGS a aproximadamente 15 a 18% da capacidade do mercado de células solares flexíveis até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os Tandem de Perovskita Redefinem o Teto de Eficiência

O CIGS detinha uma participação de 54,7% no mercado de células solares flexíveis em 2025, sustentado por linhas de produção rolo a rolo estabelecidas e pela certificação IEC-61646. As perovskitas estão projetadas para crescer a um CAGR de 28,1% até 2031, impulsionadas por eficiências tandem superiores a 33% que superam o silício de junção simples. Os fotovoltaicos orgânicos permanecem a opção preferida para fachadas de edifícios devido à sua transparência, com eficiência em nível de módulo de 10 a 13% que prioriza a estética em detrimento da produção de energia. O silício amorfo continua a ser utilizado em carregadores robustos onde é necessária a deposição em têxteis a 200 °C, apesar da degradação no primeiro ano agora exceder 20%.

As células tandem de perovskita-CIGS em vidro de 30 µm pesam 200 g/m², uma especificação que sustenta preços de USD 5/W em aplicações aeroespaciais. No entanto, a bancabilidade continua sendo um desafio, pois os investidores continuam a favorecer o CIGS devido ao seu histórico de campo de 20 anos, apesar dos riscos associados aos custos do índio. Os fabricantes de fotovoltaicos orgânicos estão abordando as limitações de escalonamento de área por meio de eletrodos de nanofio de prata que reduzem a resistência em série em 15%, avançando em direção a 15% de eficiência comercial. As células sensibilizadas por corante estão sendo removidas dos roteiros comerciais, pois carecem da durabilidade e eficiência necessárias para permanecer competitivas no mercado de células solares flexíveis.

Por Material de Substrato: Flexibilidade do Plástico Encontra a Durabilidade do Vidro

Os plásticos, incluindo PET, PEN e poliimida, representaram 64,0% da demanda em 2025, impulsionados por preços abaixo de USD 2/m². O vidro ultrafino está projetado para crescer a um CAGR de 14,4%, sustentado por sua capacidade de reduzir a penetração de vapor d'água em 100 vezes e sua compatibilidade com os processos existentes de reciclagem de vidro float. As folhas metálicas permanecem um segmento de nicho com 8% de participação, utilizadas principalmente em aplicações espaciais, enquanto o naftalato de polipropileno serve a aplicações BIPV externas devido à sua resistência UV e custo intermediário.

O custo de USD 8/m² da poliimida enfrenta pressão crescente à medida que os preços do vidro de 30 µm caem para USD 6/m², reduzindo sua vantagem de custo. Os substratos de aço inoxidável permanecem em uso para frotas de satélites a USD 50/m², onde a resistência à radiação e a condutividade térmica justificam o maior gasto de capital. O vidro ultrafino suporta módulos de perovskita de longa vida, enquanto o PET permite que os eletrônicos portáteis sensíveis ao custo permaneçam dentro das metas de preço de varejo de USD 1/W.

Por Aplicação: Eletrônicos de Consumo Avançam à Frente

Os fotovoltaicos integrados a edificações detinham 39,2% do mercado de células solares flexíveis em 2025, enquanto o segmento de eletrônicos de consumo e IoT deve superar todos os outros segmentos com um CAGR de 15,9% até 2031.

O protótipo de pulseira do Riken demonstra que células de 5 cm² podem alimentar dispositivos vestíveis continuamente, com o potencial de remover 41 bilhões de baterias de célula tipo moeda das cadeias de suprimentos até 2027. O kit de 400 W Cybertruck da Tesla estende o alcance diário de condução em 15 km em estados ensolarados, embora ainda enfrente um período de retorno de cinco anos. Os drones estratosféricos demonstraram que as operações de telecomunicações em alta altitude podem ser conduzidas a um décimo do custo dos satélites, reforçando o setor aeroespacial como uma aplicação proeminente que sustenta maior visibilidade para o mercado de células solares flexíveis.

Análise Geográfica

A Ásia-Pacífico representou 49,9% da receita de 2025, impulsionada pelas linhas de CIGS rolo a rolo chinesas e pela dominância no refino de índio. A Solar Frontier do Japão enviou 900 MW de CIGS em 2024, e o piloto de perovskita de KRW 800 bilhões da Coreia do Sul deve iniciar a produção em 2027. A linha flexível de 500 MW da Índia apoia a eletrificação rural, enquanto os fabricantes contratados da ASEAN estão adicionando 400 MW de capacidade, mantendo os custos regionais de módulos abaixo de USD 0,70/W.

A Europa é a região de crescimento mais rápido, com um CAGR de 12,3%, sustentada por diretivas que exigem edifícios de energia quase zero até 2030. A Alemanha instalou 180 MW de laminados flexíveis em 2024, com subsídios do KfW cobrindo 30% do gasto de capital em BIPV. As regulamentações de carbono do ciclo de vida da França favorecem filmes leves, e a Espanha está adotando instalações em telhados curvos de armazéns que não requerem reforço estrutural. Os pilotos nórdicos estão integrando OPV transparente em unidades de vidro triplo para atender aos padrões de conformidade de casas passivas.

Na América do Norte, os créditos fiscais da Lei de Redução da Inflação dos EUA apoiam 250 MW de instalações anuais, concentradas na Califórnia e no Texas. O Canadá está visando comunidades indígenas fora da rede, enquanto o México permanece um mercado pequeno, pois as instalações rígidas em escala de utilidade continuam a dominar. No Oriente Médio e África, projetos notáveis incluem a fachada de 12 MW da Cidade Masdar nos Emirados Árabes Unidos e a especificação de 50 MW do NEOM na Arábia Saudita, embora a execução dos projetos permaneça atrasada. Na América do Sul, o mercado é amplamente impulsionado por kits fora da rede implantados na bacia amazônica do Brasil.

Cenário Competitivo

O mercado global de células solares flexíveis é moderadamente fragmentado. A First Solar investiu 1,1 bilhão de USD em uma planta de CdTe de 3,5 GW na Louisiana, embora os módulos flexíveis representem menos de 5% de suas remessas. A reestruturação da Hanergy permitiu que a Risen e a JA Solar ganhassem terreno, com ambas as empresas entrando no segmento CIGS por meio de joint ventures que utilizam ativos de fornos existentes.

Os especialistas europeus concentram-se em aplicações BIPV premium. A Heliatek levantou EUR 80 milhões em 2025 para escalar filmes com 13% de eficiência e garantias de 30 anos, enquanto a Flisom está pilotando CIGS de grau aeroespacial de 14,6% em substratos de 25 µm. A Oxford PV detém 47 patentes em tandem de perovskita-silício, e o recorde de eficiência de 33,4% da LONGi intensificou a concorrência em inovação. A Série B de EUR 60 milhões da HyET Solaris está financiando uma linha de perovskita de 50 MW visando custos de módulo de USD 0,80/W, o que poderia suplantar os preços do CIGS antes de 2028.

As alianças estratégicas estão aprofundando a integração vertical em todo o mercado. A Flexell Space está em parceria com a Kongsberg em matrizes de satélites, a Atomic-6 fornece kits dobráveis de especificação militar, e a linha ASCA da Armor visa a coleta de energia IoT interna com 12% de eficiência. A atividade de normas sob a IEC 63163 deve elevar as barreiras de certificação, provavelmente aumentando a concentração de mercado entre empresas com balanços patrimoniais sólidos e amplos portfólios de patentes. Espera-se, no entanto, que os especialistas de nicho permaneçam onde os requisitos específicos de aplicação superam os benefícios de escala.

Líderes do Setor de Células Solares Flexíveis

-

Hanergy

-

First Solar Inc.

-

Heliatek GmbH

-

PowerFilm Solar Inc.

-

Flisom AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Active Surfaces, uma startup que aproveita tecnologias de energia solar provenientes de pesquisas do MIT, apresentou filmes de energia solar leves, flexíveis e de alta eficiência. Esses filmes inovadores são desenvolvidos para aplicação em telhados, paredes e até superfícies curvas.

- Julho de 2025: Pesquisadores do Instituto de Ciência dos Materiais da Coreia (KIMS) desenvolveram um novo material e método de fabricação para células solares de perovskita flexíveis, permitindo a produção em condições de ar ambiente. Esse avanço aborda a pronunciada sensibilidade do material à umidade, um obstáculo persistente para sua adoção comercial mais ampla.

- Junho de 2025: Pesquisadores do Instituto de Pesquisa de Energia Solar de Singapura (SERIS) desenvolveram uma célula solar flexível ultrafina com uma eficiência de conversão de energia recorde de 26,4%, verificada de forma independente. Esse avanço destaca o potencial para eletrônicos integrados.

- Abril de 2025: Cientistas chineses avançaram na tecnologia solar flexível ao resolver o desafio de unir camadas lisas de perovskita a substratos rugosos de CIGS. Sua abordagem utiliza manipulação de solvente e uma camada de semente para melhorar a adesão, a eficiência e a durabilidade. O resultado é uma célula solar tandem flexível com produção de energia equivalente aos modelos rígidos e perda mínima de desempenho após dobramento extensivo.

Escopo do Relatório Global do Mercado de Células Solares Flexíveis

As células solares flexíveis são módulos fotovoltaicos leves e dobráveis fabricados pela deposição de materiais de filme fino, como CIGS, silício amorfo ou perovskita, em substratos flexíveis, incluindo plásticos ou folhas metálicas. Essas células se destacam em aplicações que exigem portabilidade e baixo peso, especialmente quando instaladas em superfícies curvas ou não convencionais. Isso as torna ideais para uso em veículos, tendas e pequenos dispositivos eletrônicos, onde os painéis rígidos tradicionais são inadequados.

O mercado de células solares flexíveis é segmentado por tecnologia (fotovoltaica orgânica, seleneto de cobre índio gálio, silício amorfo, perovskita e outros), material de substrato (plástico, folhas metálicas e vidro ultrafino), aplicação (fotovoltaicos integrados a edificações, eletrônicos de consumo e dispositivos IoT, automotivo e transporte e outros) e geografia. Por tecnologia, o mercado é segmentado em fotovoltaica orgânica, seleneto de cobre índio gálio, silício amorfo, perovskita e outros. Por material de substrato, o mercado é segmentado em plástico, folhas metálicas e vidro ultrafino. Por aplicação, o mercado é segmentado em fotovoltaicos integrados a edificações, eletrônicos de consumo e dispositivos IoT, automotivo e transporte e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de células solares flexíveis em 19 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Fotovoltaica Orgânica |

| Seleneto de Cobre Índio Gálio (CIGS) |

| Silício Amorfo (a-Si) |

| Perovskita |

| Células Solares Sensibilizadas por Corante (DSSC) |

| Arquiteturas Híbridas Emergentes |

| Plástico (PET, PEN, PI) |

| Folhas Metálicas (Aço Inoxidável, Titânio) |

| Vidro Ultrafino |

| Fotovoltaica Integrada a Edificações (BIPV) |

| Eletrônicos de Consumo e Dispositivos IoT |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Dispositivos Vestíveis e Energia Portátil |

| Energia Remota e Fora da Rede |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Fotovoltaica Orgânica | |

| Seleneto de Cobre Índio Gálio (CIGS) | ||

| Silício Amorfo (a-Si) | ||

| Perovskita | ||

| Células Solares Sensibilizadas por Corante (DSSC) | ||

| Arquiteturas Híbridas Emergentes | ||

| Por Material de Substrato | Plástico (PET, PEN, PI) | |

| Folhas Metálicas (Aço Inoxidável, Titânio) | ||

| Vidro Ultrafino | ||

| Por Aplicação | Fotovoltaica Integrada a Edificações (BIPV) | |

| Eletrônicos de Consumo e Dispositivos IoT | ||

| Automotivo e Transporte | ||

| Aeroespacial e Defesa | ||

| Dispositivos Vestíveis e Energia Portátil | ||

| Energia Remota e Fora da Rede | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita esperada para o mercado de células solares flexíveis até 2031?

O setor está projetado para atingir 1,05 bilhão de USD até 2031, refletindo um CAGR de 8,5% no período de 2026-2031.

Qual tecnologia crescerá mais rapidamente até 2031?

As arquiteturas de perovskita estão previstas para se expandir a um CAGR de 28,1%, superando os equivalentes de CIGS e orgânicos.

Por que os módulos flexíveis são atraentes para eletrônicos de consumo?

Os filmes OPV abaixo de 100 µm entregam milivatts suficientes para sensores Bluetooth, eliminando trocas de bateria e atendendo à durabilidade em 10.000 ciclos de dobramento.

Qual região registrará a maior taxa de crescimento?

A Europa lidera com um CAGR de 12,3% até 2031, impulsionada por rigorosos códigos de construção de emissão líquida zero.

Como o fornecimento de índio afeta a expansão do CIGS?

A produção anual limitada de 920 t de índio e a participação de 57% da China no refino limitam a capacidade do CIGS próxima a 31 GW, a menos que a reciclagem escale rapidamente.

Qual é a principal barreira para a adoção em telhados em cidades densas?

A eficiência de 15 a 20% dos módulos flexíveis fica atrás dos 22 a 24% do silício, estendendo o retorno do projeto e desafiando os retornos onde o espaço de telhado é escasso.

Página atualizada pela última vez em: