Tamanho e Participação do Mercado de Sistemas de Controle Solar de Luz Natural

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

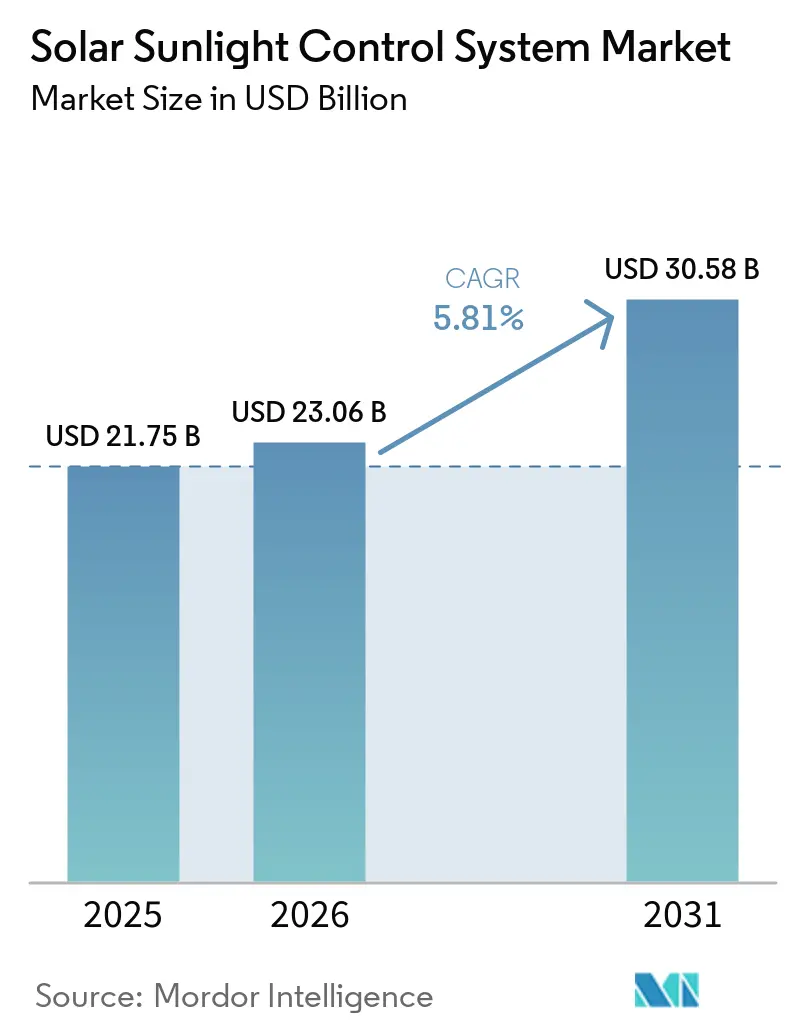

| Tamanho do Mercado (2026) | 23.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

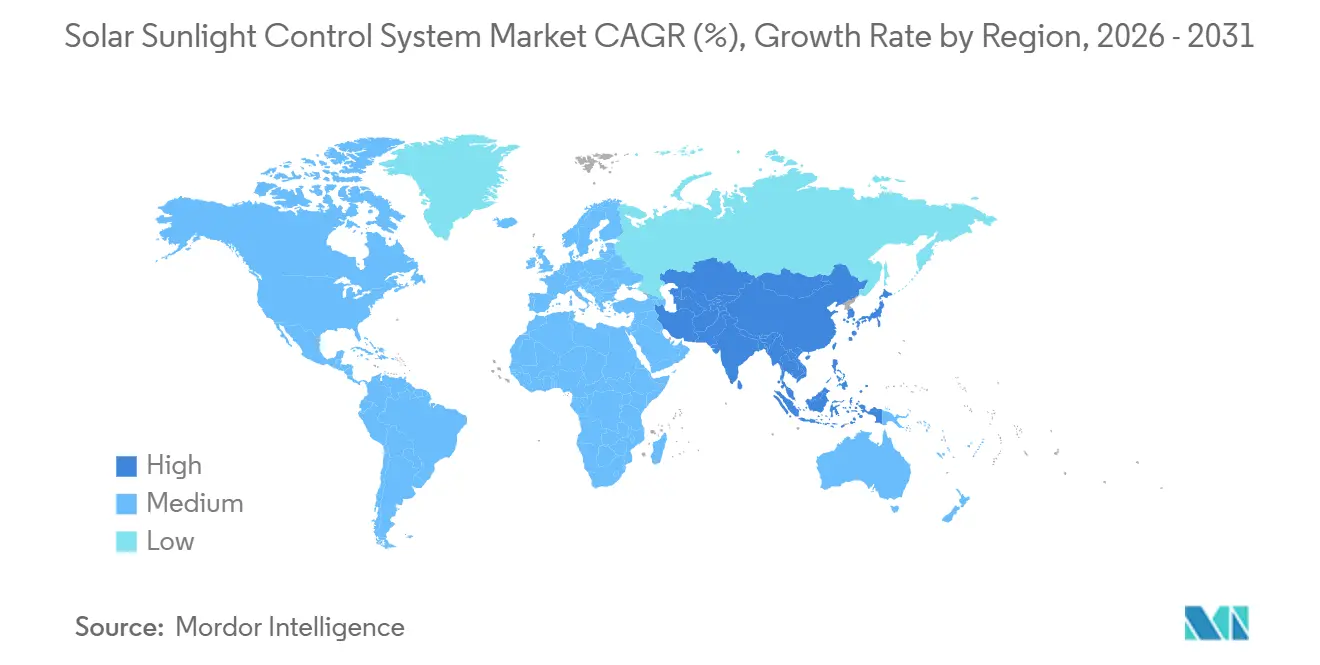

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle Solar de Luz Natural por Mordor Intelligence

O tamanho do Mercado de Sistemas de Controle Solar de Luz Natural foi avaliado em USD 21,75 bilhões em 2025 e estima-se que cresça de USD 23,06 bilhões em 2026 para atingir USD 30,58 bilhões até 2031, a uma CAGR de 5,81% durante o período de previsão (2026-2031). Sistemas de controle automatizados e inteligentes já representam 45,3% das instalações de 2025, refletindo uma rápida transição para plataformas baseadas em IA que proporcionam retornos de investimento em 6 a 18 meses.[1]BrainBox AI, "Otimização de HVAC e Sombreamento Baseada em IA," brainboxai.com Incentivos fiscais federais, como o crédito fiscal de investimento de 30%-50% da Lei de Redução da Inflação dos EUA para janelas eletrocrômicas e o crédito residencial de 30% (limitado a USD 600) para persianas motorizadas com certificação ENERGY STAR, comprimem os períodos de retorno e aceleram a atividade de retrofit.[2]Receita Federal dos EUA, "Crédito para Melhoria de Eficiência Energética Residencial," IRS.gov Proprietários comerciais adotam o envidraçamento dinâmico para certificações de bem-estar e economia de energia, enquanto os proprietários residenciais priorizam coberturas de janelas energeticamente eficientes para compensar os custos de serviços públicos. À medida que a diferenciação migra do hardware para o software preditivo, os modelos de receita recorrente de SaaS passam a moldar a estratégia dos fornecedores.

Principais Conclusões do Relatório

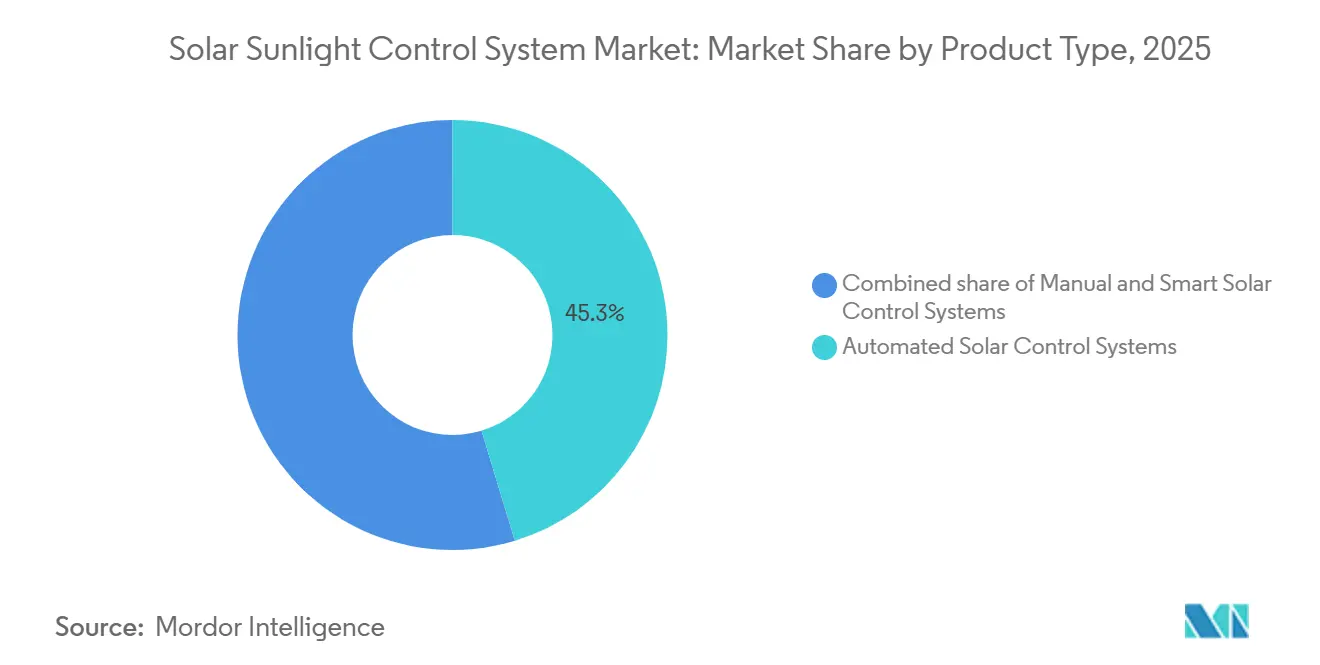

- Por tipo de produto, o sombreamento automatizado liderou com 45,3% da participação do mercado de Sistema Solar de Controle de Luz Solar em 2025; os sistemas de controle inteligente devem se expandir a um CAGR de 12,0% até 2031.

- Por tecnologia, os sensores fotoelétricos lideraram com 40% da participação do mercado de Sistema Solar de Controle de Luz Solar em 2025; os sensores infravermelhos devem se expandir a um CAGR de 11,1% até 2031.

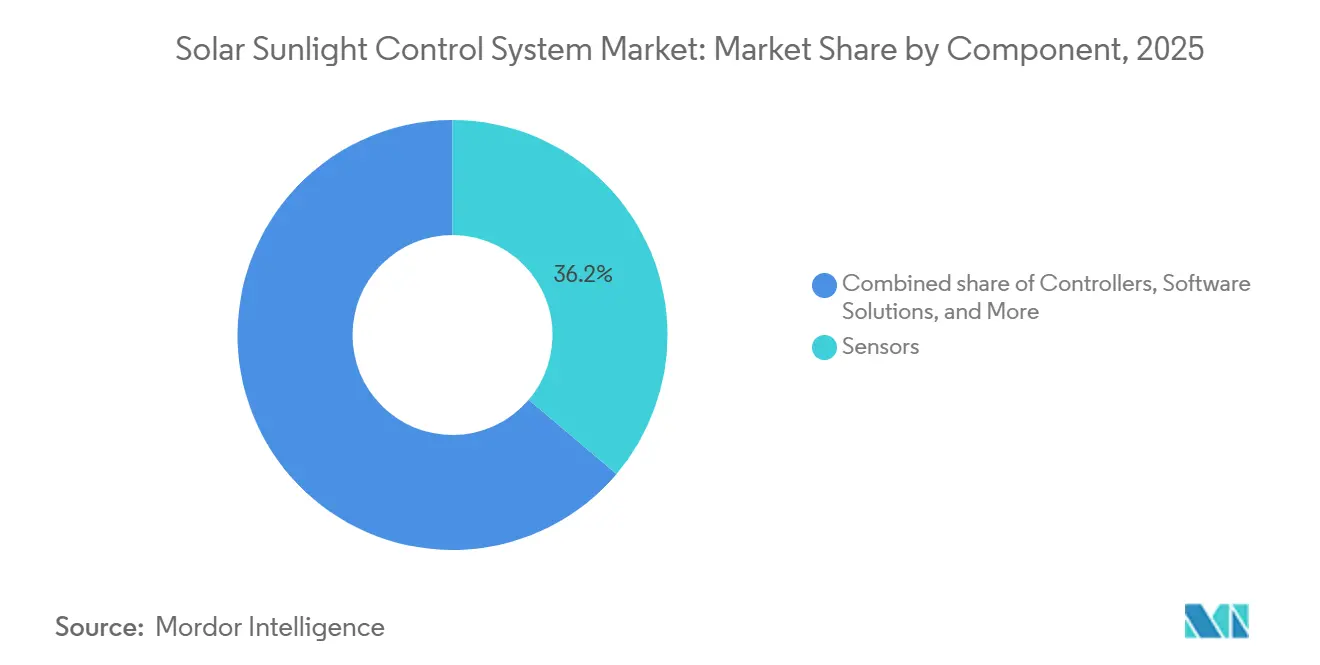

- Por componente, os sensores responderam por 36,2% da participação do tamanho do mercado de Sistema Solar de Controle de Luz Solar em 2025, mas as soluções de software devem avançar a um CAGR de 13,4% até 2031.

- Por tipo de instalação, as novas instalações responderam por 64,6% da participação do tamanho do mercado de Sistema Solar de Controle de Luz Solar em 2025, mas as instalações de retrofit estão avançando a um CAGR de 6,4% até 2031.

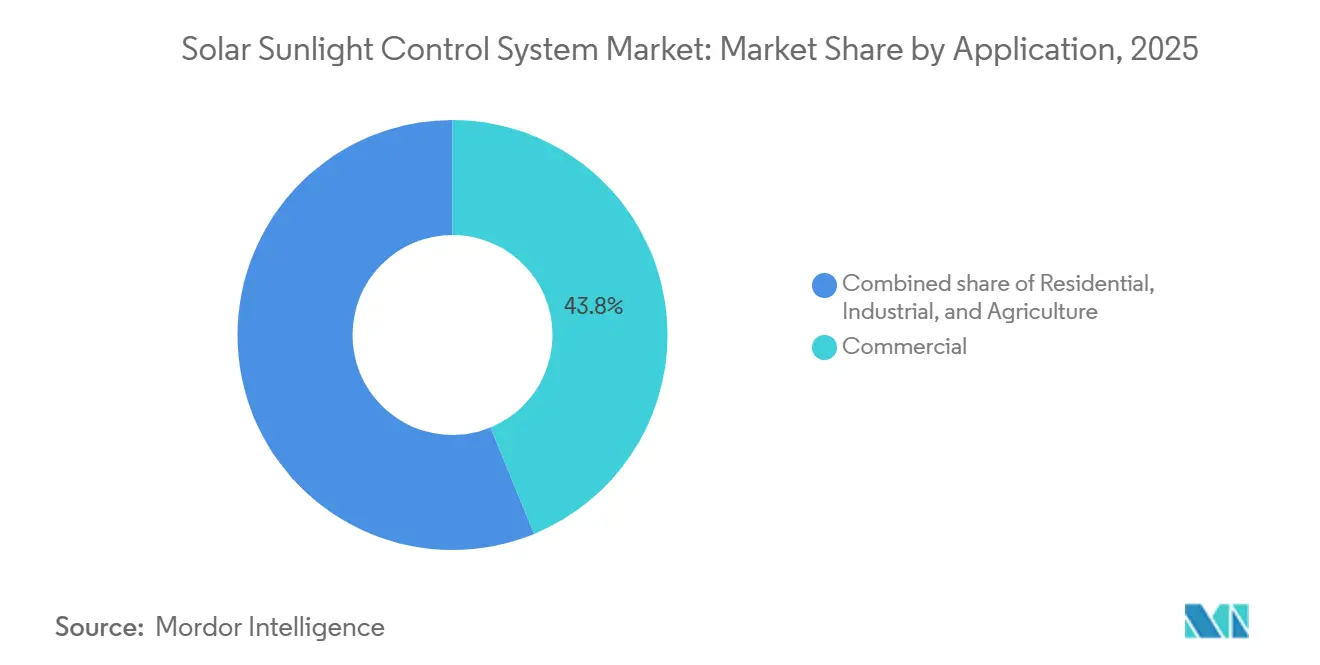

- Por aplicação, o setor imobiliário comercial comandou 43,8% da receita em 2025, enquanto o segmento residencial deve crescer a um CAGR de 7,2% até 2031.

- Por geografia, a América do Norte deteve 33,4% da participação de receita em 2025; a Ásia-Pacífico está prevista para o crescimento regional mais rápido, a um CAGR de 6,7%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Controle Solar de Luz Natural

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Códigos de construção sustentável mais rigorosos elevando os requisitos de desempenho de iluminação natural e fachada | +1.20% | Global; liderança da América do Norte e da UE, Ásia-Pacífico em aceleração | Longo prazo (≥ 4 anos) |

| Transição do setor imobiliário comercial para envidraçamento dinâmico visando bem-estar e economia de energia | +0.90% | América do Norte, UE, cidades de primeiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento nos retrofits residenciais em busca de coberturas de janelas energeticamente eficientes | +0.80% | América do Norte, UE; Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Crédito fiscal de investimento de 30%-50% da Lei de Redução da Inflação dos EUA para janelas inteligentes eletrocrômicas | +0.70% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Software de sombreamento preditivo baseado em IA com retorno de investimento em menos de 3 anos | +0.60% | Centros globais de edifícios inteligentes | Curto prazo (≤ 2 anos) |

| Certificações centradas na saúde que recompensam o gerenciamento de luz circadiana | +0.50% | América do Norte e UE; Ásia-Pacífico em ascensão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos de Construção Sustentável Mais Rigorosos Elevando os Requisitos de Desempenho de Iluminação Natural e Fachada

As regulamentações de construção em todo o mundo agora incorporam métricas de iluminação natural e limites de ganho de calor solar, efetivamente exigindo sombreamento dinâmico ou envidraçamento eletrocrômico. A norma ASHRAE 90.1-2022 eleva os limites de transmitância visível, enquanto a Diretiva de Desempenho Energético de Edifícios reformulada da UE dobra as metas de renovação e incorpora o sombreamento automatizado nos códigos nacionais.[3]Envigilance, "Adendos da ASHRAE 90.1-2022," envigilance.com A norma chinesa GB/T 50378-2019 concede classificações mais elevadas a projetos com controle inteligente de luz solar, incorporando o mercado de sistemas de controle solar de luz natural nas considerações centrais de projeto, em vez de upgrades opcionais.

Transição do Setor Imobiliário Comercial para Envidraçamento Dinâmico Visando Bem-Estar e Economia de Energia

Proprietários relatam prêmios de aluguel e locações mais rápidas quando o envidraçamento dinâmico substitui as persianas. Os Apartamentos Exo da GREYSTAR atingiram ocupação plena 80% mais rápido após a instalação das View Smart Windows, associando a luz natural sem ofuscamento ao apelo dos inquilinos.[4]View Inc., "Vidro Inteligente para Edifícios Inteligentes," view.com A Kilroy Realty reduziu os gastos anuais com energia em USD 1 milhão em propriedades que utilizam a plataforma em rede da View. O lançamento em 2025 do SageGlass RealTone pela Saint-Gobain, com quatro zonas de tonalidade, atende à preferência dos ocupantes pela clareza de visão, impulsionando ainda mais a adoção.

Aumento nos Retrofits Residenciais em Busca de Coberturas de Janelas Energeticamente Eficientes

As persianas motorizadas migraram do segmento de luxo para o mercado de massa. Os créditos da Seção 25C do IRS reduzem centenas de dólares dos custos de instalação, e a pesquisa de residências de luxo de 2026 da Lutron mostra que 56% dos designers agora especificam persianas automatizadas por padrão. A atualização PowerView de maio de 2025 da Hunter Douglas adiciona suporte Matter-over-Thread, eliminando as barreiras de interoperabilidade com casas inteligentes.

Crédito Fiscal de Investimento de 30%-50% da Lei de Redução da Inflação dos EUA para Janelas Inteligentes Eletrocrômicas

A Lei de Redução da Inflação estende os créditos da Seção 48 ao envidraçamento eletrocrômico, melhorando as taxas internas de retorno dos projetos e impulsionando as especificações em estados com códigos de energia rigorosos, como Califórnia e Nova York. As consultas de retrofit para o fornecedor de filmes comutáveis Smart Tint dispararam à medida que os proprietários perceberam que os benefícios fiscais se aplicam além de novas construções.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de vidro inteligente e sombreamento motorizado | -0.8% | Global, mais agudo nos mercados sensíveis a preços da Ásia-Pacífico e da América do Sul | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para instalações de retrofit complexas | -0.5% | América do Norte e UE; emergente em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Reciclabilidade limitada de filmes inteligentes multicamadas criando passivos de fim de vida útil | -0.3% | UE (mandatos rigorosos de economia circular); América do Norte (compromissos voluntários de ESG); emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ameaças de segurança cibernética a redes de sombreamento conectadas à IoT | -0.2% | Global, concentrado na América do Norte e na UE onde a penetração de IoT é mais alta; preocupação crescente nas cidades inteligentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Vidro Inteligente e Sombreamento Motorizado

O envidraçamento eletrocrômico exige um prêmio de 15%-25% sobre o vidro de baixa emissividade estático, adicionando USD 50-USD 150 por pé quadrado aos orçamentos de fachada e desencorajando projetos de médio mercado. As persianas motorizadas custam USD 300-USD 800 por janela em comparação com USD 50-USD 150 para persianas manuais, levando os incorporadores no Sudeste Asiático e na América do Sul a eliminá-las por razões de valor. Embora os modelos de custo total de propriedade resultem em retornos de 5 a 10 anos, a sensibilidade ao custo inicial permanece um obstáculo.

Escassez de Mão de Obra Qualificada para Instalações de Retrofit Complexas

Técnicos de baixa tensão capazes de integrar sombreamento com plataformas de sistemas de gerenciamento predial exigem prêmios salariais de 20%-30%. A CEDIA oferece certificações residenciais, mas não existe equivalente para retrofits de fachadas comerciais, estendendo os prazos dos projetos. O motor de cortina Glydea ULTRA 50 WireFree da Somfy, lançado em março de 2026, simplifica a instalação, mas ainda requer fluência em redes sem fio, evidenciando a lacuna de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Controle Inteligente Ampliam a Vantagem de Desempenho

O sombreamento automatizado capturou 45,3% da receita de 2025, ilustrando a adoção inicial da motorização no mercado de massa, mas os sistemas de controle inteligente estão previstos para expandir a uma CAGR de 12,0% até 2031, mais do que o dobro do ritmo geral do mercado de sistemas de controle solar de luz natural. Os compradores agora avaliam o valor com base na inteligência preditiva, e não apenas no movimento, e o segmento inteligente incorpora análises em nuvem, algoritmos de IA e APIs abertas que viabilizam o faturamento por SaaS. Consequentemente, os produtos manuais legados permanecem relevantes apenas em retrofits sensíveis a preços e em regiões com fornecimento de energia não confiável.

As plataformas inteligentes também reformulam os perfis de margem bruta, pois as taxas anuais de software crescem mais rapidamente do que os custos de hardware caem. O serviço de nuvem Athena da Lutron, por exemplo, cobra assinaturas por metro quadrado que superam o custo amortizado de seus motores, evidenciando como a análise de dados, e não a mecânica, ancora os lucros futuros. À medida que as especificações de projetos exigem cada vez mais compatibilidade com BACnet, Matter ou malha Bluetooth, os fornecedores de controle inteligente vencem pela interoperabilidade e pelas garantias de segurança cibernética.

Por Tecnologia: Sensores Infravermelhos Desafiam a Dominância Fotoelétrica

Os sensores fotoelétricos detinham 40,0% da receita de 2025 devido à familiaridade e aos baixos custos de lista de materiais, mas a detecção por infravermelho crescerá a uma CAGR de 11,1% até 2031, à medida que os proprietários de edifícios demandam dados de carga térmica e ocupação em um único dispositivo. Um teste de campo do IEEE em 2025 mostrou que nós infravermelhos baseados em LoRa mantiveram 99,2% de tempo de atividade da rede, ao mesmo tempo em que estenderam a vida útil da bateria em 80%, abordando diretamente as preocupações de manutenção que antes limitavam a adoção sem fio.

Os conjuntos de sensores infravermelhos também alimentam dados de mapa de calor em tempo real para motores de IA, permitindo ajustes de sombreamento segundos antes que os ocupantes percebam o desconforto. Os conjuntos de sensores térmicos, portanto, reduzem os picos de HVAC, razão pela qual laboratórios de ciências da vida e data centers os especificam apesar do prêmio de 10% por unidade. À medida que protocolos sem fio como Matter e Zigbee 3.0 incorporam chaves de segurança no nível do silício, os compradores aceitam a confiabilidade sem fio, deslocando ainda mais a participação dos circuitos fotoelétricos com fio.

Por Componente: Soluções de Software Superam o Crescimento do Hardware

Os sensores retiveram 36,2% da receita de componentes de 2025, mas as soluções de software acelerarão a uma CAGR de 13,4% até 2031, a mais rápida de qualquer linha de componentes. Os fornecedores de plataformas monetizam painéis de manutenção preditiva, orquestração de múltiplas instalações e endpoints de integração RESTful que incorporam a lógica de sombreamento em pilhas mais amplas de edifícios inteligentes. Como os fabricantes chineses de motores agora oferecem acionamentos de corrente contínua com descontos de 40%-60%, as margens brutas de hardware se comprimem, forçando os titulares a buscar diferenciação baseada em análises.

O motor de aprendizado por reforço da BrainBox AI, vendido a USD 0,10-0,25 por pé quadrado anualmente, já gera receita recorrente que supera a receita de hardware em contas maduras. Chips de borda incorporados em sensores de próxima geração deslocam ainda mais a capacidade para cima, pois a inferência local mantém as persianas funcionando durante interrupções de internet — um requisito de especificação emergente para hospitais de missão crítica.

Por Tipo de Instalação: Retrofits Ganham Impulso com Soluções Sem Fio

Os projetos de novas construções representaram 64,6% da atividade de 2025, sustentados por torres comerciais que incorporam o controle solar durante o projeto. Mesmo assim, as implantações de retrofit registrarão uma CAGR de 6,4% até 2031, superando as novas construções à medida que auditorias de energia e regras de divulgação pressionam os proprietários de imóveis envelhecidos. Motores sem fio, como o Glydea ULTRA 50 da Somfy, reduzem o tempo de instalação por janela para menos de uma hora e cortam os custos de mão de obra em 60%-70%, fechando as lacunas de capital que antes paralisavam as atualizações.

O piloto de 2026 da Glas Trösch provou que 2,6 toneladas de envidraçamento laminado podem ser recicladas com uma economia de 1,33 toneladas de CO₂, aliviando as preocupações dos proprietários com passivos de fim de vida útil. Os modelos de financiamento que agrupam o sombreamento por SaaS com contratos de desempenho energético deslocam as linhas de despesa do CapEx para o OpEx, impulsionando ainda mais a penetração do retrofit.

Por Aplicação: Segmento Residencial Acelera com Incentivos e Bem-Estar

As instalações comerciais ainda geraram 43,8% da receita de 2025, beneficiando-se de escritórios classe A e campi de ciências da vida que valorizam o bem-estar e a economia de energia. No entanto, as instalações residenciais crescerão a uma CAGR de 7,2% porque os proprietários agora combinam créditos fiscais da Seção 25C do IRS com descontos de concessionárias para comprimir as janelas de retorno. A pesquisa de designers de 2026 da Lutron constatou que 56% dos profissionais de interiores especificam persianas automatizadas como padrão, destacando a transição do segmento do luxo para a expectativa básica.

A plataforma PowerView habilitada para Matter da Hunter Douglas resolve o atrito de interoperabilidade, permitindo que os dispositivos se integrem perfeitamente aos ambientes Apple Home, Google Home e Alexa. Enquanto isso, pilotos agrivoltaicos que combinam painéis solares com sombreamento dinâmico em estufas aumentaram a produção de alface em 12%-18%, sugerindo um potencial de crescimento na agricultura em ambiente controlado. O setor de sistemas de controle solar de luz natural, portanto, abrange desde apartamentos de cobertura até estufas de tomate, reforçando o crescente peso estratégico do segmento.

Análise Geográfica

A América do Norte reteve 33,4% da receita de 2025, pois o crédito fiscal de investimento de 30%-50% da Lei de Redução da Inflação impulsionou o envidraçamento eletrocrômico para as especificações convencionais. Os códigos estaduais mais rigorosos na Califórnia e em Nova York apertam anualmente os limites de ganho de calor solar, garantindo que o mercado de sistemas de controle solar de luz natural continue a crescer com base em limites de desempenho obrigatórios. A certeza fiscal até 2032 incentiva pipelines de desenvolvimento mais longos, e a abundante expertise em edifícios inteligentes acelera as conversões de retrofit.

A Ásia-Pacífico registrará uma CAGR de 6,7% até 2031, a trajetória regional mais rápida, porque China, Índia e economias da ASEAN incorporam métricas de iluminação natural em licenças de ocupação. A norma chinesa GB/T 50378-2019 concede classificações premium a projetos com sombreamento inteligente, e os incorporadores de primeiro nível buscam esse rótulo para garantir taxas de locação mais altas. A atualização de 2024 do Código de Conservação de Energia em Edificações da Índia obriga novos escritórios em zonas quentes e secas a atingir coeficientes de ganho de calor solar abaixo de 0,25, efetivamente exigindo envidraçamento dinâmico. À medida que a urbanização eleva o número de arranha-céus, as soluções de fachada automatizadas tornam-se indispensáveis.

A Europa se beneficia da iniciativa Onda de Renovação, que visa dobrar as taxas de retrofit profundo até 2030. Projetos como o Smart Campus Bordeaux da Saint-Gobain demonstram a escalabilidade eletrocrômica, enquanto os altos custos de mão de obra tornam a automação mais econômica do que as persianas manuais. A América Latina e o Oriente Médio ficam abaixo das médias globais, mas ainda registram crescimento de dígito único médio; os prêmios de energia de resfriamento na Arábia Saudita e nos Emirados Árabes Unidos motivam a automação de sombreamento, enquanto a volatilidade econômica modera a adoção em larga escala no Brasil e na Argentina. Coletivamente, a convergência de políticas regionais coloca o mercado de sistemas de controle solar de luz natural em uma trajetória ascendente mundial que alinha as metas climáticas com os incentivos financeiros.

Cenário Competitivo

A intensidade competitiva é moderadamente baixa, com os cinco principais fornecedores — Lutron, Somfy, Hunter Douglas, View Inc. e Saint-Gobain SageGlass — detendo coletivamente uma participação significativa da receita de 2025. Os especialistas em hardware protegem redes de revendedores e protocolos proprietários, mas a pressão sobre as margens exercida por motores asiáticos de baixo custo força movimentos em direção ao software. A aquisição da PowerShades pela Springs Window Fashions em 2025 adiciona propriedade intelectual de Software como Serviço e uma base de instaladores CEDIA, refletindo o apetite do setor por receitas de análise de dados.

Disruptores de protocolo aberto corroem o bloqueio dos titulares. Os atuadores Xeenos Go da Warema são fornecidos com certificação Matter, permitindo que os dispositivos se conectem nativamente ao Apple Home e ao SmartThings — um desafio aos hubs específicos de cada fornecedor. A Lutron respondeu apresentando inteligência sem fio em nível de luminária, que reduz drasticamente o espaço em rack e permite o rezonamento sem complicações, pontos fortes valorizados por empreiteiros de acabamento com cronogramas comprimidos. A cibersegurança fica para trás; nenhum dos principais players possui ainda a certificação IEC 62443, expondo uma lacuna propícia para especialistas capazes de comprovar criptografia e detecção de ameaças na borda da rede.

A inovação em materiais também altera sua participação. Um estudo publicado na Nature Communications em 2025 apresentou células eletrocrômicas de duplo cátodo que dobram a velocidade de tingimento ao mesmo tempo em que armazenam energia — uma patente atualmente licenciada por dois grandes grupos chineses de vidro. Se os filmes recicláveis de cobre-zinco demonstrados em 2026 atingirem rendimento comercial, as credenciais de economia circular poderão se tornar um novo campo de batalha. Nesse contexto, o mercado de Sistema Solar de Controle de Luz Solar provavelmente avançará em direção a ecossistemas nos quais hardware, análise de dados e logística de reciclagem se fundem, recompensando os fornecedores que controlam o ciclo de vida completo.

Líderes do Setor de Sistemas de Controle Solar de Luz Natural

Hunter Douglas

Somfy Systems

Lutron Electronics

View Inc.

Warema Renkhoff SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Somfy lançou o motor de cortina Glydea ULTRA 50 WireFree Zigbee, reduzindo o tempo de instalação de retrofit em 40%

- Março de 2026: A Glas Trösch concluiu um projeto piloto de reciclagem recuperando 2,6 toneladas de envidraçamento.

- Fevereiro de 2026: A Lutron apresentou seu portfólio de Iluminação Inteligente com inteligência sem fio no nível de luminária.

- Março de 2025: A Saint-Gobain concluiu a extensão do Centro de Pesquisa de Paris com 105 m² de SageGlass.

Escopo do Relatório Global do Mercado de Sistemas de Controle Solar de Luz Natural

No setor de energia renovável, os sistemas de controle solar de luz natural referem-se a um sistema mecânico e eletrônico projetado para alinhar painéis solares com o sol a fim de otimizar a captação de energia.

O Mercado de Sistemas de Controle Solar de Luz Natural é segmentado por tipo de produto, tecnologia, componente, tipo de instalação, aplicação e geografia. Por tipo de produto, o mercado é segmentado em sistemas de controle manual, automatizado e inteligente. Por tecnologia, o mercado é segmentado em sensores fotoelétricos, térmicos, infravermelhos e tecnologia sem fio. Por componente, o mercado é segmentado em atuadores, controladores, sensores, soluções de software e outros componentes. Por tipo de instalação, o mercado é segmentado em novas instalações e instalações de retrofit. Por aplicação, o mercado é segmentado em aplicações residenciais, comerciais, industriais e agrícolas. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas de controle solar de luz natural nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Sistemas de Controle Solar Manuais |

| Sistemas de Controle Solar Automatizados |

| Sistemas de Controle Inteligente |

| Sensores Fotoelétricos |

| Sensores Térmicos |

| Sensores Infravermelhos |

| Tecnologia Sem Fio |

| Atuadores |

| Controladores |

| Sensores |

| Soluções de Software |

| Outros |

| Novas Instalações |

| Instalações de Retrofit |

| Residencial |

| Comercial |

| Industrial |

| Agricultura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sistemas de Controle Solar Manuais | |

| Sistemas de Controle Solar Automatizados | ||

| Sistemas de Controle Inteligente | ||

| Por Tecnologia | Sensores Fotoelétricos | |

| Sensores Térmicos | ||

| Sensores Infravermelhos | ||

| Tecnologia Sem Fio | ||

| Por Componente | Atuadores | |

| Controladores | ||

| Sensores | ||

| Soluções de Software | ||

| Outros | ||

| Por Tipo de Instalação | Novas Instalações | |

| Instalações de Retrofit | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Agricultura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sistemas de controle solar de luz natural até 2031?

Está projetado para atingir USD 30,58 bilhões até 2031, refletindo uma CAGR de 5,81% a partir de 2026.

Qual segmento está previsto para crescer mais rapidamente até 2031?

Os sistemas de controle inteligente devem registrar uma CAGR de 12,0%, superando todos os outros tipos de produto.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os códigos obrigatórios de construção sustentável na China, Índia e países da ASEAN impulsionam uma CAGR regional de 6,7%, pois os incorporadores devem cumprir as metas de desempenho de iluminação natural e fachada.

Como os créditos fiscais dos EUA influenciam a adoção?

A Lei de Redução da Inflação concede um crédito fiscal de investimento de 30%-50% para janelas eletrocrômicas, comprimindo os períodos de retorno e acelerando os retrofits comerciais.

O que limita uma implantação mais ampla do vidro inteligente atualmente?

Os prêmios de custo inicial de 15%-25% sobre o envidraçamento estático e a escassez de instaladores qualificados de baixa tensão prolongam os prazos dos projetos e desencorajam os incorporadores sensíveis ao orçamento.

Página atualizada pela última vez em: