Tamanho e Participação do Mercado de Desenvolvimento de Software Personalizado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

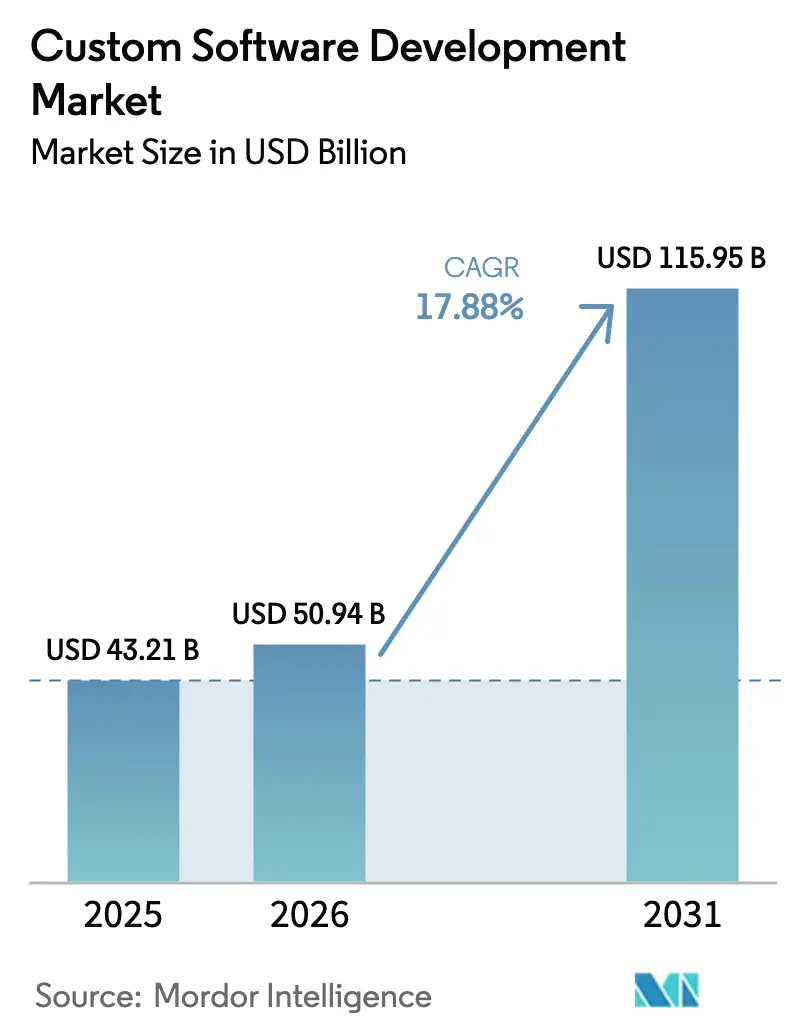

| Tamanho do Mercado (2026) | 50.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desenvolvimento de Software Personalizado por Mordor Intelligence

O tamanho do mercado de desenvolvimento de software personalizado em 2026 é estimado em USD 50,94 bilhões, crescendo a partir do valor de 2025 de USD 43,21 bilhões, com projeções para 2031 mostrando USD 115,95 bilhões, crescendo a um CAGR de 17,88% entre 2026 e 2031. O forte crescimento reflete a migração das empresas de aplicações empacotadas para soluções altamente personalizadas que atendem a processos de negócios específicos, objetivos de conformidade e diferenciação. Requisitos obrigatórios de segurança da cadeia de fornecimento de software, rápida adoção de IA generativa em fluxos de trabalho de codificação e um aumento acentuado em projetos de computação de borda estão expandindo a oportunidade endereçável. A maior produtividade dos desenvolvedores por meio de ferramentas de IA, combinada com arquiteturas nativas em nuvem e microsserviços, está encurtando os ciclos de lançamento ao mesmo tempo em que aumenta a demanda por habilidades especializadas. Incentivos regionais de investimento e orçamentos de transformação digital vertical estão apoiando ainda mais o mercado de desenvolvimento de software personalizado.

Principais Conclusões do Relatório

- Por solução, o software empresarial liderou com 36,60% de participação na receita em 2025; o software embarcado e de IoT deve avançar a um CAGR de 22,35% até 2031.

- Por modelo de implantação, as soluções hospedadas na nuvem capturaram 61,40% da participação do mercado de desenvolvimento de software personalizado em 2025, enquanto crescem a um CAGR de 21,10% até 2031.

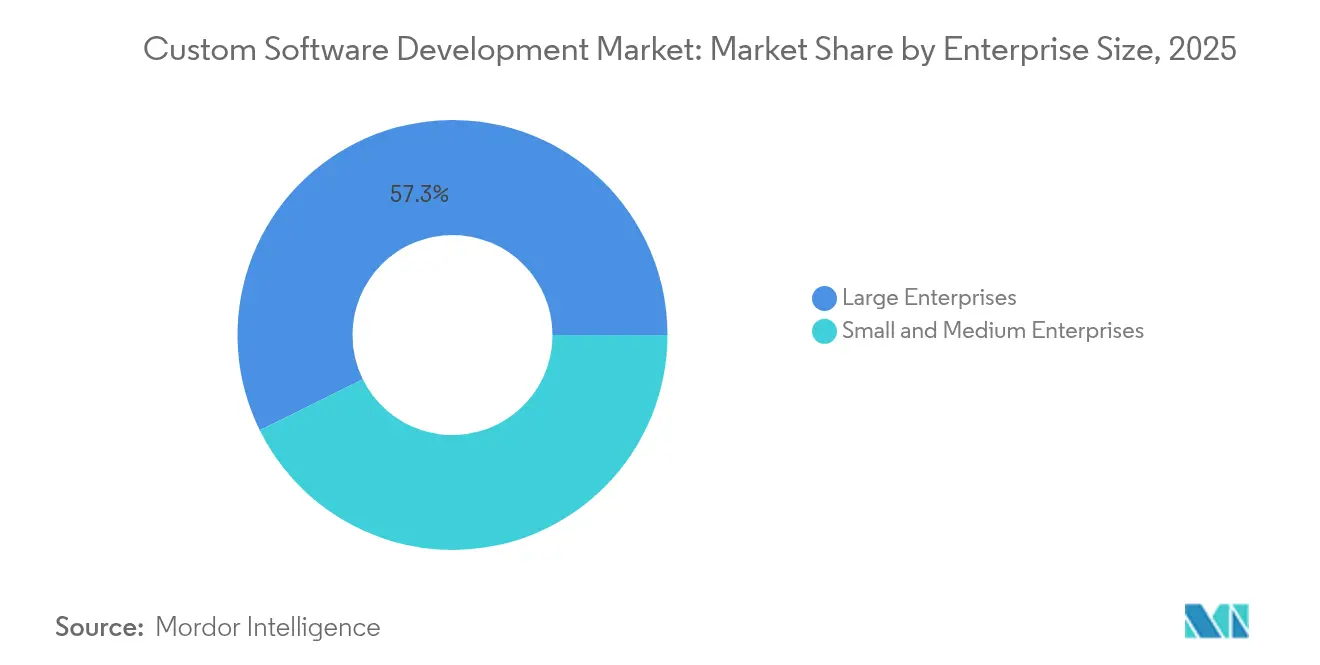

- Por tamanho de empresa, as grandes empresas detinham 57,30% da participação do tamanho do mercado de desenvolvimento de software personalizado em 2025; as PMEs devem expandir a um CAGR de 20,15% entre 2026 e 2031.

- Por vertical de usuário final, o BFSI comandou 23,70% da participação na receita em 2025, mas saúde e ciências da vida deve crescer a um CAGR de 19,95% até 2031.

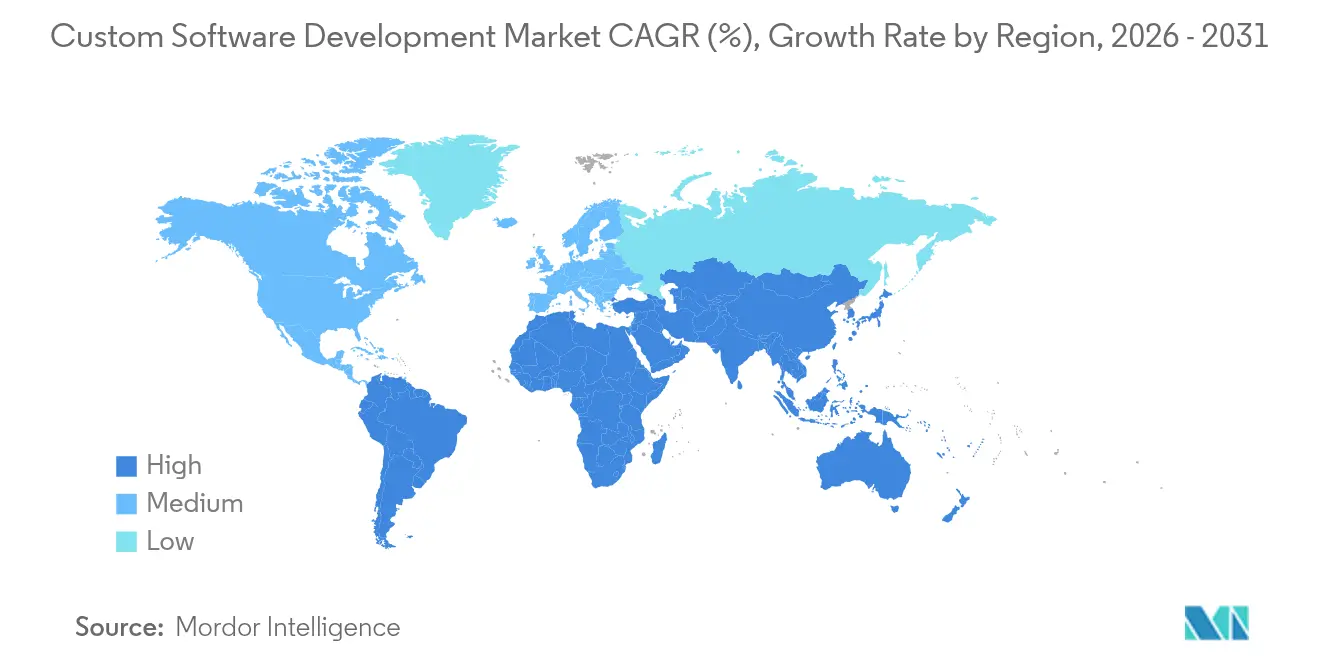

- Por geografia, a América do Norte representou 38,60% da receita de 2025; a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 20,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Desenvolvimento de Software Personalizado

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Programas de transformação digital em todos os setores | +4.2% | Global, com ganhos iniciais na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de arquitetura nativa em nuvem e microsserviços | +3.8% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Integração de análises avançadas, ML e ferramentas de codificação com IA generativa | +5.1% | Global, concentrado em mercados avançados em tecnologia | Curto prazo (≤ 2 anos) |

| Proliferação de implantações de borda de IoT | +2.9% | Núcleo da APAC, com expansão para o MEA | Médio prazo (2 a 4 anos) |

| Proliferação de plataformas de baixo código e sem código | +1.8% | Global, particularmente em regiões com alta concentração de PMEs | Longo prazo (≥ 4 anos) |

| Mandatos de conformidade da cadeia de fornecimento de software centrados em SBOM | +0.4% | América do Norte, Europa, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Transformação Digital em Todos os Setores

O investimento empresarial na modernização das operações principais está direcionando os orçamentos de software para soluções sob medida que incorporam fluxos de trabalho específicos do setor. Os gastos globais com TI são projetados em USD 4,5 trilhões para 2025, com empresas individuais alocando em média USD 33 milhões para projetos de modernização.[1]Integrio Systems, "O Custo para Implementar a Transformação Digital em 2024," integrio.net Evidências de casos do Banco SBI mostram um aumento de 400% na conversão de leads e uma redução de 90% no tempo de processamento de empréstimos após a implantação de uma plataforma de CRM personalizada. Um impulso semelhante é visível na manufatura, onde as plantas de polímeros da PPG estão capturando USD 400.000 adicionais em receita mensal graças a aplicações de gêmeo digital personalizadas. Esses resultados destacam por que o mercado de desenvolvimento de software personalizado continua a garantir financiamento prioritário em todos os setores.

Adoção de Arquitetura Nativa em Nuvem e Microsserviços

As organizações que buscam agilidade e otimização de custos estão refatorando sistemas monolíticos em microsserviços em contêineres que realizam múltiplos lançamentos por dia. As equipes de DevOps de elite agora enviam alterações de produção em menos de 24 horas, um feito possibilitado por padrões nativos em nuvem.[2]Google LLC, "Rearquitetando para Nativo em Nuvem," cloud.google.com Essa mudança cria uma carga de trabalho de personalização considerável em torno do design de malha de serviços, pipelines de integração contínua e governança de API. A Autoridade de Transporte Terrestre de Singapura alcançou 60% de economia de custos por meio de migração em nuvem em fases, demonstrando ganhos de eficiência no mundo real. Os fornecedores especializados em estratégias de modernização incremental estão, portanto, bem posicionados para capturar contratos premium no mercado de desenvolvimento de software personalizado.

Integração de Análises Avançadas, ML e Ferramentas de Codificação com IA Generativa

Os copilotos de IA generativa estão escrevendo até 30% do novo código, tornando as equipes de desenvolvimento mais rápidas, mas simultaneamente introduzindo novos riscos de segurança. A Accenture garantiu USD 3 bilhões em reservas de IA generativa durante 2024[3]Accenture plc, "Valor de Todos os Ângulos e está aprimorando talentos para atender à crescente demanda. As empresas que adotam fluxos de trabalho aumentados por IA citam sprints mais curtos e menores taxas de defeitos, mas também investem fortemente em validação de modelos e práticas de codificação segura para compensar a exposição ao risco de alucinação. Os fornecedores capazes de combinar produtividade de IA com DevSecOps robusto estão ganhando participação no mercado de desenvolvimento de software personalizado.

Proliferação de Implantações de Borda de IoT

A receita global de IoT deve atingir USD 1,8 trilhão até 2028, com 72% provenientes de casos de uso empresarial que exigem software de borda especializado. A complexidade dos sistemas embarcados impulsiona a demanda por análises em tempo real, portabilidade RISC-V e orquestração de dados habilitada por 5G. A adoção de uma plataforma de IoT industrial pela Bharat Forge reduziu o tempo de inatividade não planejado a zero e aumentou a eficácia dos equipamentos em 15%. Essas implantações estão impulsionando o segmento de crescimento mais rápido do mercado de desenvolvimento de software personalizado.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento de violações de segurança e privacidade | -2.1% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez persistente de desenvolvedores sênior | -3.4% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Orçamentos de investimento em TI restritos nas PMEs | -1.7% | Global, concentrado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Alternativas de código aberto "suficientemente boas" canibalizando a demanda | -0.8% | Global, particularmente segmentos sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Violações de Segurança e Privacidade

Ataques de alto perfil à cadeia de fornecimento e ordens executivas que exigem conformidade estrita com SBOM estão prolongando os ciclos de testes e aumentando os custos dos projetos. A Ordem Executiva 14144 agora obriga os contratantes federais a se alinharem com os padrões de software seguro do NIST, influenciando diretamente os critérios de seleção de fornecedores. As empresas estão adotando arquiteturas de confiança zero e protocolos de assinatura de código, mas as PMEs frequentemente carecem de orçamento para equipes de segurança dedicadas, moderando as velocidades de adoção em segmentos do mercado de desenvolvimento de software personalizado.

Escassez Persistente de Desenvolvedores Sênior

Estima-se que 1,2 milhão de vagas de desenvolvedor permanecerão não preenchidas apenas nos Estados Unidos até 2026, com a demanda por habilidades em IA e cibersegurança superando os aumentos de oferta. Os principais fornecedores contornam a lacuna expandindo centros de entrega próximos e automatizando tarefas repetíveis por meio de copilotos de IA. No entanto, a inflação salarial crescente e os ciclos de recrutamento mais longos elevam o custo total de propriedade para os compradores e podem restringir alguns projetos personalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Software Empresarial Impulsiona a Liderança de Mercado

O software empresarial manteve a maior participação de 36,60% em 2025, confirmando a preferência por suítes sofisticadas de ERP, CRM e específicas do setor que incorporam fluxos de trabalho proprietários. As soluções baseadas na web ocupam a segunda maior posição, graças ao progresso multiplataforma em frameworks de aplicações web progressivas. A categoria de sistemas embarcados e IoT é, no entanto, a de crescimento mais rápido, com um CAGR de 22,35%, à medida que as iniciativas da Indústria 4.0 demandam aplicações de borda ricas em sensores. As implantações embarcadas estão atraindo interesse crescente na fabricação automotiva e de dispositivos médicos, uma tendência que deve aumentar a contribuição deste segmento para o tamanho do mercado de desenvolvimento de software personalizado até 2031.

O impulso nos sistemas embarcados está intimamente ligado aos lançamentos de gêmeos digitais e manutenção preditiva. A implantação de gêmeos em nível de planta pela Emerson Electric ilustra como a análise de produção em tempo real pode aumentar o rendimento enquanto reduz o desperdício. Os fornecedores de desenvolvimento que dominam atualizações seguras de firmware e inferência de IA na borda exercerão influência desproporcional sobre a futura participação do mercado de desenvolvimento de software personalizado.

Por Modelo de Implantação: Soluções Hospedadas na Nuvem Aceleram

As instalações hospedadas na nuvem representaram 61,40% da receita em 2025 e estão se expandindo a um CAGR de 21,10% até 2031. Essa dominância é sustentada por infraestrutura escalável, precificação baseada em uso e ferramentas de DevOps integradas que reduzem o tempo para obtenção de valor. As cargas de trabalho locais persistem em ambientes altamente regulamentados, mas os modelos de nuvem híbrida agora satisfazem a maioria dos requisitos de soberania, o que impulsiona ainda mais a adoção da nuvem no mercado de desenvolvimento de software personalizado.

Exemplos de serviços financeiros, como o BPER Banca, revelam ganhos operacionais e de experiência a partir de plataformas nativas em nuvem e multicanal. Organizações de saúde, incluindo a Florida Blue, registraram um processamento de transações 40% mais rápido após a modernização. Essas provas de conceito posicionam as estratégias de nuvem em primeiro lugar como escolhas padrão para novos desenvolvimentos personalizados.

Por Tamanho de Empresa: PMEs Emergem como Motor de Crescimento

As grandes empresas ainda respondem por 57,30% dos gastos mundiais; no entanto, as PMEs mostram a maior trajetória de crescimento, com um CAGR de 20,15%. Os ambientes de baixo código e sem código estão democratizando a criação de software, permitindo que empresas menores lancem aplicações personalizadas sem equipes de pilha completa. O Gartner projeta que 70% dos novos aplicativos de negócios dependerão dessas plataformas até 2025, uma dinâmica que expande a base de usuários do mercado de desenvolvimento de software personalizado.

As PMEs australianas destacam o padrão, priorizando a redução de custos enquanto lidam com a crescente complexidade de TI. Os fornecedores que agrupam serviços de consultoria e gerenciados com aceleradores de código modulares estão garantindo posições nessa camada de mercado carente, mas em rápida expansão.

Por Vertical de Usuário Final: Saúde Acelera Além da Liderança do BFSI

O BFSI liderou com 23,70% da receita de 2025, impulsionado por mandatos de gestão de riscos e bancos omnicanal. A maior supervisão regulatória, incluindo o Ato de Resiliência Operacional Digital da UE, sustenta o investimento contínuo em aplicações sob medida. Saúde e ciências da vida, crescendo a um CAGR de 19,95%, devem ultrapassar o BFSI até 2031 devido a mandatos de interoperabilidade e diagnósticos habilitados por IA. Plataformas de telessaúde, integração de prontuários eletrônicos de saúde e ferramentas de decisão clínica estão no topo das agendas dos CIOs hospitalares, impulsionando a demanda incremental no mercado de desenvolvimento de software personalizado.

A manufatura mantém crescimento constante, energizada pela Indústria 4.0 e imperativos de análise de qualidade. Os atores de varejo e comércio eletrônico buscam mecanismos de personalização, enquanto os gastos do setor público estão aumentando em projetos de digitalização de serviços ao cidadão. Em conjunto, essas tendências sustentam padrões de demanda diversificados e resilientes em todos os setores.

Análise Geográfica

A América do Norte contribuiu com 38,60% da receita global em 2025 e permanece o maior comprador regional, apoiada por orçamentos profundos de tecnologia empresarial e um ecossistema avançado de capital de risco. A Accenture sozinha gerou USD 30,7 bilhões em receita norte-americana durante o exercício fiscal de 2024, ilustrando a capacidade da região para contratos de grande escala. A documentação obrigatória de SBOM e as ordens executivas sobre desenvolvimento de software seguro estão impulsionando demanda adicional por serviços.

A Ásia-Pacífico está se expandindo mais rapidamente, com um CAGR de 20,90%, à medida que massivos programas de digitalização e investimentos em manufatura convergem. A TCS da Índia registrou USD 7,51 bilhões em receita no primeiro trimestre do exercício fiscal de 2025, com crescimento doméstico de 61,8%, demonstrando um robusto impulso na região. O foco da China em frameworks de IA de código aberto e as bem-sucedidas migrações para a nuvem de Singapura estão elevando ainda mais os gastos regionais em desenvolvimento personalizado.

A Europa mostra progressão constante ancorada na legislação de soberania de dados e mandatos de sustentabilidade. A adoção de nuvem híbrida e os requisitos de privacidade por design criam nichos lucrativos para fornecedores especializados. O setor de proximidade da América Latina se beneficia do alinhamento de fuso horário com a América do Norte, enquanto as iniciativas do Oriente Médio e África em torno de infraestrutura de cidades inteligentes e serviços de governo eletrônico cultivam oportunidades em estágio inicial, embora a volatilidade macroeconômica modere o ritmo.

Cenário Competitivo

O setor de desenvolvimento de software personalizado permanece moderadamente fragmentado. Accenture, TCS, Cognizant, Capgemini e IBM lideram o nível global, aproveitando amplos portfólios de serviços, centros de entrega globais e parcerias de ecossistema. Especialistas de médio porte e regionais se diferenciam por meio de expertise em IA, criptografia resistente a quantum e análise de sustentabilidade. As estratégias de aquisição estão se acelerando: a Cognizant adicionou mais de 6.500 engenheiros ao fechar o acordo Belcan de USD 1,3 bilhão, reforçando sua presença em aeroespacial e defesa. A Capgemini adquiriu a Syniti para ampliar o escopo de gestão de dados, enquanto a aquisição planejada da Applications Software Technology LLC pela IBM fortalece as capacidades Oracle no setor público.

Os serviços centrados em IA estão emergindo como o novo campo de batalha. A Accenture alocou USD 1 bilhão para sua plataforma LearnVantage e expandiu ainda mais o alcance nórdico por meio da aquisição da Halfspace. Os fornecedores que combinam produtividade habilitada por IA com garantias de segurança comprovadas estão conquistando contratos premium, aumentando assim sua influência no mercado de desenvolvimento de software personalizado.

Líderes do Setor de Desenvolvimento de Software Personalizado

Accenture

Capgemini

TCS

HCL Tech

Infosys

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Accenture adquiriu a TalentSprint para reforçar sua plataforma de desenvolvimento de talentos LearnVantage (210 profissionais adicionados).

- Março de 2025: A Accenture adquiriu a Halfspace, trazendo 80 especialistas em IA e mais de 100 projetos de IA nórdicos para seu Centro de IA Avançada.

- Janeiro de 2025: A KKCG concordou em adquirir a Avenga, consolidando as capacidades de software personalizado europeias.

- Janeiro de 2025: A CGI assinou para adquirir a BJSS, adicionando 2.400 profissionais em setores-chave.

Escopo do Relatório Global do Mercado de Desenvolvimento de Software Personalizado

O desenvolvimento de software personalizado abrange o planejamento completo, design, desenvolvimento e implantação de soluções digitais especificamente personalizadas para atender às necessidades específicas de funções, usuários e organizações particulares.

O mercado de desenvolvimento de software personalizado é segmentado por tipo de desenvolvimento de serviço (soluções baseadas na web, aplicações móveis, software empresarial), modo de implantação (local e nuvem), vertical de usuário final (BFSI, saúde, varejo, governo, TI e telecom, manufatura e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para o segmento acima.

| Soluções Baseadas na Web |

| Aplicações Móveis |

| Software Empresarial |

| Software Embarcado e de IoT |

| Local |

| Hospedado na Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| TI e Telecom |

| Manufatura e Industrial |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Solução | Soluções Baseadas na Web | |

| Aplicações Móveis | ||

| Software Empresarial | ||

| Software Embarcado e de IoT | ||

| Por Modelo de Implantação | Local | |

| Hospedado na Nuvem | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| TI e Telecom | ||

| Manufatura e Industrial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de desenvolvimento de software personalizado?

O mercado de desenvolvimento de software personalizado é avaliado em USD 50,94 bilhões em 2026.

Com que velocidade o mercado de desenvolvimento de software personalizado está crescendo?

O mercado deve se expandir a um CAGR de 17,88% e atingir USD 115,95 bilhões até 2031.

Qual segmento de solução detém a maior participação nos gastos?

O software empresarial lidera com 36,60% de participação na receita em 2025.

Por que as implantações hospedadas na nuvem são preferidas em relação aos modelos locais?

As implantações hospedadas na nuvem oferecem escalabilidade, menores custos de infraestrutura e ferramentas de DevOps integradas, conferindo-lhes 61,40% de participação de mercado em 2025.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico registra o CAGR regional mais rápido de 20,90% até 2031, impulsionada por programas de digitalização governamental e investimentos em manufatura.

Qual é o principal desafio que limita o crescimento do mercado?

A escassez persistente de desenvolvedores sênior, estimada em 1,2 milhão de profissionais a menos no mercado de talentos até 2026, está desacelerando a entrega de projetos e elevando os custos.

Página atualizada pela última vez em: