Tamanho e Participação do Mercado de Ferramentas de Anotação de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Anotação de Dados por Mordor Intelligence

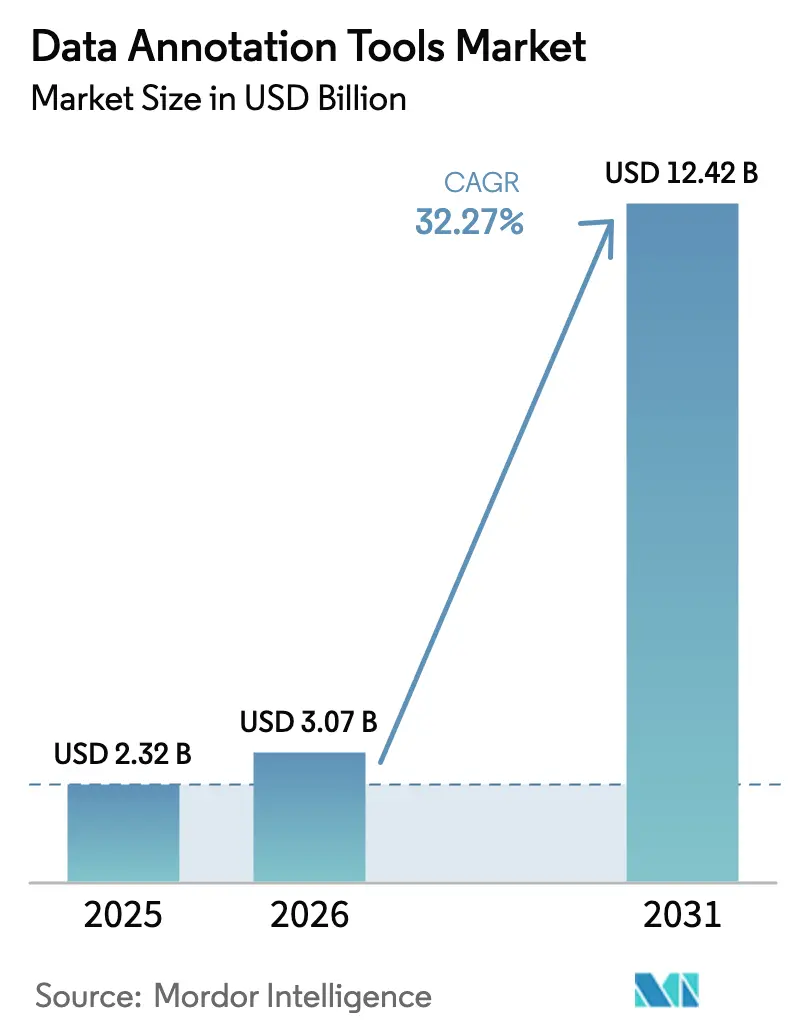

O tamanho do mercado de ferramentas de anotação de dados deve crescer de USD 2,32 bilhões em 2025 para USD 3,07 bilhões em 2026 e está previsto para atingir USD 12,42 bilhões até 2031, a um CAGR de 32,27% no período de 2026 a 2031. Essa trajetória é impulsionada pela crescente demanda empresarial por dados de treinamento de alta qualidade em IA generativa, sistemas autônomos e modelos de fundação multimodais. As plataformas gerenciadas agora competem em precisão de anotação, e não em custo, transformando a rotulagem de dados em infraestrutura central para a implantação de IA. A adoção de IA generativa está deslocando os requisitos de imagens de modalidade única para combinações complexas de texto, vídeo e nuvens de pontos 3D. Fluxos de trabalho nativos em nuvem, pipelines de dados multimodais e processos híbridos com humano no ciclo estão ampliando a base de usuários endereçável, enquanto a pressão regulatória por tratamento de dados transparente e auditável está elevando os padrões de qualidade.

Principais Conclusões do Relatório

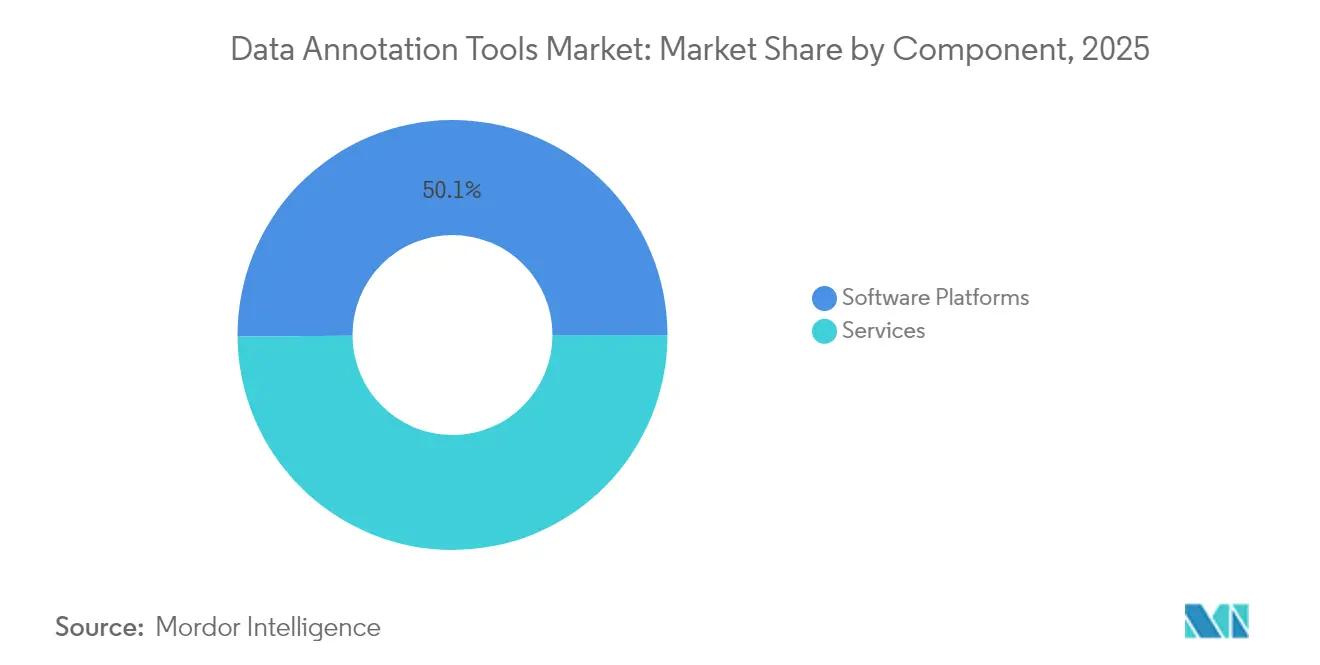

- Por componente, as plataformas de software lideraram com uma participação de receita de 50,12% em 2025, enquanto os serviços devem registrar um CAGR de 18,12% até 2031.

- Por tipo de dados, a anotação de imagens detinha 35,74% da participação do mercado de ferramentas de anotação de dados em 2025; os fluxos de trabalho de nuvens de pontos 3D estão no caminho para crescer a um CAGR de 22,45% até 2031.

- Por método de anotação, os fluxos de trabalho manuais representaram 53,40% da participação do tamanho do mercado de ferramentas de anotação de dados em 2025, enquanto as técnicas automáticas avançam a um CAGR de 23,97% até 2031.

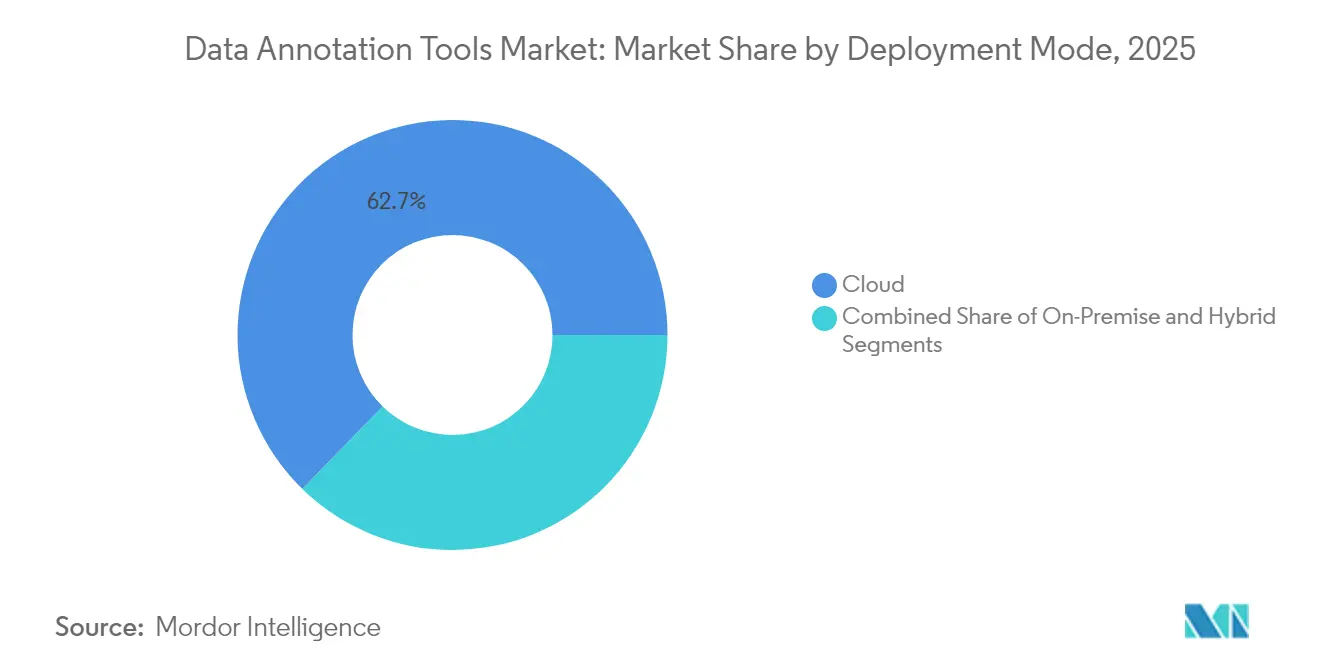

- Por modo de implantação, as soluções em nuvem comandaram 62,70% da receita de 2025 e devem crescer a um CAGR de 21,88% até 2031.

- Por setor do usuário final, TI e telecomunicações controlaram 29,10% da participação em 2025, enquanto automotivo e transporte é o segmento de crescimento mais rápido, com um CAGR de 20,95%.

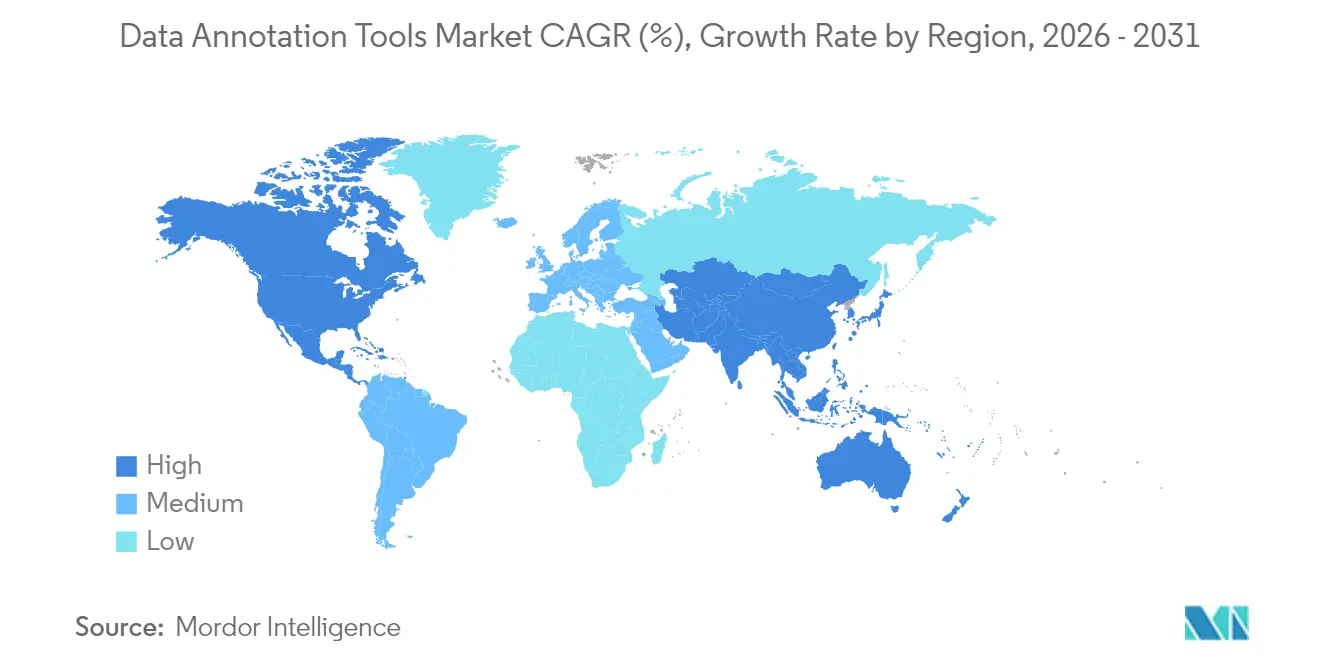

- Por geografia, a América do Norte capturou 41,10% da receita global em 2025; a Ásia-Pacífico está prevista para registrar um CAGR de 17,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Ferramentas de Anotação de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de IA/AM em todos os setores | +8.5% | Global — concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanço no desenvolvimento de veículos autônomos | +6.2% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da demanda por IA em imagens médicas | +4.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fluxos de trabalho de dados sintéticos necessitam de ferramentas híbridas | +3.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão regulatória por anotação auditável | +2.9% | Liderado pela Europa, expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escalabilidade da implantação em nuvem | +2.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de IA/AM em todos os setores

As implementações de IA empresarial agora vinculam a qualidade da anotação diretamente ao impacto na receita. A Target alcançou 96% de automação com 99% de precisão na auditoria de conteúdo de produtos, traduzindo a precisão da rotulagem em maior conversão em seus canais de comércio eletrônico. A receita da Scale AI subiu para USD 870 milhões em 2024 e está projetada para USD 2 bilhões em 2025, ilustrando como a demanda por conjuntos de dados multimodais massivos está remodelando o mercado de ferramentas de anotação de dados. Participantes do setor de serviços financeiros, como a Inscribe, reduziram o tempo de revisão de fraudes em vinte vezes ao treinar modelos de verificação de documentos com dados rotulados por especialistas. A transição em direção a modelos de fundação em todos os setores posiciona as plataformas de anotação como infraestrutura estratégica, e não como fornecedores táticos.

Avanço no desenvolvimento de veículos autônomos

Os programas avançaram de projetos piloto de P&D para implantação comercial, exigindo rotulagem 3D granular e dados de fusão de sensores. Os centros da Tesla em Buffalo, Palo Alto e Draper processam milhares de clipes diariamente para treinar o software Full Self-Driving, ilustrando a escala e a sensibilidade da carga de trabalho. O conjunto aberto da Waymo contém 12 milhões de anotações LiDAR e 9,9 milhões de anotações de câmera, curadas por rotuladores treinados. Fornecedores como a Scale AI oferecem mecanismos de dados automotivos que combinam rotulagem 2D e 3D com ciclos de aprendizado contínuo, demonstrando que a especialização no domínio supera as capacidades genéricas[2]Scale AI, "Blog do Desenvolvedor — Atualização Financeira de 2024," scale.com.

Expansão da demanda por IA em imagens médicas

A IA na área da saúde coloca a segurança do paciente em primeiro plano. A mais recente orientação da FDA para dispositivos exige anotação contínua para validar atualizações de modelos, elevando a necessidade de pipelines de rotulagem rastreáveis[1]FDA, "Submissão de Marketing de Dispositivos Médicos Habilitados por IA/AM," fda.gov. A Centaur Labs captou USD 16 milhões para expandir uma rede de 50.000 especialistas médicos que fornecem anotações em conformidade com a HIPAA. Plataformas como a MD.ai integram ontologias clínicas e trilhas de auditoria, garantindo que as anotações atendam a rigorosas regras de validação.

Fluxos de trabalho de dados sintéticos necessitam de ferramentas híbridas

A IA generativa criou uma segunda onda de requisitos de anotação: pares de prompt-resposta, classificações de preferência e auditorias de viés. O recurso de rotulagem automática da Voxel51 reduz o esforço ao pré-preencher rótulos que os humanos refinam, cortando custos em até 100.000 vezes. A Brighter AI permite a ampliação sintética com preservação de privacidade, permitindo que projetos de cidades inteligentes treinem modelos sem expor identidades pessoais. Pipelines híbridos que combinam dados sintéticos e reais estão emergindo como a arquitetura dominante para o treinamento de IA empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de anotadores qualificados | -4.3% | Global — aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto custo e tempo da rotulagem manual | -3.8% | Global, afetando particularmente as PMEs | Médio prazo (2 a 4 anos) |

| Limites de soberania de dados sobre mão de obra offshore | -2.1% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos restringem a capacidade | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de anotadores qualificados

Casos de uso complexos — de nuvens de pontos LiDAR a séries de radiologia — exigem meses de treinamento, elevando os salários e prolongando os cronogramas dos projetos. A força de trabalho de anotadores em múltiplos locais da Tesla ressalta a escala necessária para ambientes de produção. Os portais de crowdsourcing têm dificuldade em manter a qualidade, forçando as empresas a criar equipes internas ou pagar tarifas premium a fornecedores especializados.

Alto custo e tempo da rotulagem manual

As tarefas de segmentação semântica variam entre USD 0,10 e USD 1,00 por máscara, colocando projetos com milhões de imagens fora do alcance de muitas PMEs. Uma equipe interna de 35 rotuladores processando 2,3 milhões de objetos incorre em USD 122.220 em mão de obra direta para 100.000 imagens, excluindo despesas gerais. A automação reduz os custos, mas exige habilidades de integração iniciais que organizações menores frequentemente não possuem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços aceleram apesar da dominância das plataformas

As plataformas de software retiveram 50,12% da participação do mercado de ferramentas de anotação de dados em 2025, consolidando seu papel como primeiro ponto de contato para empresas que escalam fluxos de trabalho internos. No entanto, os serviços estão previstos para crescer a um CAGR de 18,12%, sinalizando uma preferência crescente por soluções gerenciadas quando os projetos exigem conformidade regulatória ou especialização específica. A rede de 7.000 analistas da CloudFactory, que processa 50.000 rótulos diários para grandes varejistas, destaca a profundidade de capacidade que as empresas de serviços agora comandam.

O boom dos serviços reflete uma mudança estratégica. As empresas estão cada vez mais terceirizando pipelines completos de rotulagem — incluindo gestão de força de trabalho, garantia de qualidade e conformidade — para parceiros como a Sama, que reporta 99% de aceitação por clientes e trilhas de auditoria alinhadas à ISO. Essas parcerias criam um padrão de aquisição misto, no qual os clientes compram tanto licenças quanto capacidade, diluindo as fronteiras históricas entre plataforma e serviço no mercado de ferramentas de anotação de dados.

Por Tipo de Dados: A nuvem de pontos 3D perturba a dominância das imagens

As imagens ainda detinham 35,74% da participação do mercado de ferramentas de anotação de dados em 2025, sustentadas por projetos de visão computacional no varejo, segurança e saúde. No entanto, o segmento de nuvens de pontos 3D está se expandindo a um CAGR de 22,45%, catalisado pelas necessidades de direção autônoma, computação espacial e simulação industrial. Qualcomm, Apple e Google continuam a registrar patentes para compressão de nuvens de pontos e mapeamento baseado em voxel, confirmando o momentum tecnológico.

A patente de geração de plantas baixas da Apple mostra como a rotulagem 3D desbloqueia a compreensão espacial em tempo real para navegação em realidade aumentada. A complexidade do segmento favorece fornecedores com ferramentas proprietárias, posicionando players avançados para consolidar receita à medida que a demanda migra de contextos 2D para volumétricos.

Por Método de Anotação: Fluxos de trabalho híbridos substituem escolhas binárias

As técnicas manuais controlaram 53,40% da receita de 2025, ressaltando a necessidade de julgamento humano na revisão de casos extremos e na garantia de qualidade. Os pipelines automáticos estão crescendo a um CAGR de 23,97%, impulsionados pela melhoria da pré-rotulagem baseada em modelos e pelo aprendizado semissupervisionado, que multiplicam o rendimento sem custos de mão de obra proporcionais. O tamanho do mercado de ferramentas de anotação de dados para abordagens semissupervisionadas está projetado para crescer rapidamente à medida que as empresas integram ciclos de aprendizado ativo que priorizam a rotulagem apenas das amostras mais incertas.

A tecnologia de rotulagem automática da Voxel51 exemplifica essa abordagem híbrida: o modelo preenche rótulos previsíveis e os humanos se concentram nos casos extremos, proporcionando eficiência de custo em saltos sem sacrificar a precisão. À medida que os clientes amadurecem, a demanda está migrando de decisões de um ou outro para fluxos de trabalho orquestrados que atribuem tarefas de forma inteligente entre máquinas e humanos.

Por Modo de Implantação: A dominância da nuvem se acelera

Os ambientes em nuvem representaram 62,70% da receita de 2025 e estão avançando a um CAGR de 21,88%, uma taxa que adiciona potencial de crescimento significativo ao tamanho geral do mercado de ferramentas de anotação de dados entre 2026 e 2031. A computação elástica, a colaboração global e a economia de pagamento por uso superam as preocupações com latência para a maioria dos casos de uso. Os modelos híbridos atendem a segmentos sensíveis à privacidade, com dados de pacientes permanecendo localmente enquanto a orquestração de anotações ocorre na nuvem, como evidenciado pelos pipelines médicos da Centaur Labs.

Os fornecedores estão investindo em conectores multinuvem, agentes locais e controles de confiança zero para atender a cargas de trabalho regulamentadas sem abrir mão dos ganhos de produtividade das cadeias de ferramentas em nuvem. Essa combinação de implantação diferenciada posiciona os fornecedores de plataformas para capturar receita recorrente mesmo em setores tradicionalmente resistentes à adoção de nuvem pública.

Por Setor do Usuário Final: A aceleração automotiva desafia a liderança de TI

TI e telecomunicações retiveram 29,10% da participação em 2025 graças aos investimentos iniciais em IA em chatbots, otimização de redes e moderação de conteúdo. O segmento automotivo e de transporte, impulsionado por programas de direção autônoma, está previsto para crescer 20,95% ao ano, desafiando a dominância de TI no mercado de ferramentas de anotação de dados. As instalações de anotação de vídeo em múltiplos locais da Tesla e as iniciativas de tráfego em cidades inteligentes da Miovision ressaltam o apetite do setor por dados 3D de alta precisão.

A saúde está emergindo como outro segmento de rápido crescimento, à medida que as diretrizes da FDA exigem anotação contínua para monitoramento pós-comercialização. O varejo e o comércio eletrônico mantêm um momentum constante, migrando de projetos piloto isolados para sistemas de recomendação em plena produção que se alimentam de rótulos visuais e textuais ricos.

Análise Geográfica

A América do Norte registrou 41,10% da receita mundial em 2025, ancorada por amplos fundos de capital de risco, P&D de grandes empresas de tecnologia e uma base de compradores madura. A receita de USD 870 milhões da Scale AI ressalta a intensidade da demanda regional e explica o investimento de USD 14,3 bilhões da Meta com o objetivo de garantir infraestrutura crítica de dados. A escassez de habilidades e a inflação salarial estão direcionando alguns projetos para o exterior, mas as regras de soberania de dados mantêm as cargas de trabalho de alto risco no país, sustentando preços premium.

A Ásia-Pacífico está projetada para superar todas as regiões com um CAGR de 17,86% até 2031. A Comissão Nacional de Desenvolvimento e Reforma da China formalizou um roteiro para o setor de rotulagem com meta de crescimento de 20% ao ano e profissões padronizadas de treinamento de IA, catalisando tanto a oferta quanto a demanda em conjuntos de dados locais de linguagem, multimodais e 3D. As vantagens de custo regionais, os vastos reservatórios de talentos e a acelerada adoção de IA — a receita de IA da Ásia pode se aproximar de USD 300 bilhões em 2030 — tornam a região fundamental para a expansão de capacidade.

A Europa exibe crescimento constante à medida que o GDPR e as futuras regras da Lei de IA elevam os requisitos para conjuntos de dados auditáveis e com viés controlado. Fornecedores como a Brighter AI oferecem anonimização de vídeo em conformidade com o GDPR para a operadora ferroviária Deutsche Bahn, revelando nichos verticais em ambientes que priorizam a privacidade. O Oriente Médio e a África estão emergindo como nós de capacidade; os investimentos em centros de dados dos Emirados Árabes Unidos no Quênia apontam para um novo corredor Sul-Sul para serviços de anotação. A América do Sul permanece um cluster menor, mas em crescimento, impulsionado pela demanda de PLN multilíngue e pelo crescente investimento em fintechs.

Cenário Competitivo

Mais de 100 fornecedores ativos mantêm o mercado de ferramentas de anotação de dados fragmentado, mas a pressão por consolidação é evidente. O movimento de USD 14,3 bilhões da Meta por uma participação de 49% na Scale AI destaca a transição do fornecimento a distância para a integração vertical. As fronteiras tradicionais entre produtores de plataformas como a Labelbox e especialistas em serviços gerenciados como a Appen estão se dissolvendo; ambos os grupos agora oferecem pacotes híbridos que combinam ferramentas SaaS com forças de trabalho curadas.

A diferenciação tecnológica depende de automação e profundidade de domínio. A Voxel51 visa reduzir os custos de rotulagem em 100.000 vezes ao combinar rotulagem automática com verificação humana, uma afirmação que, se concretizada, poderia comprimir as margens do setor. Os registros de patentes da Tesla, Disney e Microsoft mostram investimentos crescentes em algoritmos de anotação proprietários, pontuação de qualidade de anotação e pipelines de modelos de validação de conteúdo. Parcerias estratégicas como a aliança TaskUs–V7 unem um pool de mão de obra de 670.000 anotadores com fluxos de trabalho de próxima geração, sinalizando um ecossistema onde escala e especialização convergem.

Espaços em branco permanecem em segmentos regulamentados como a saúde, onde os requisitos da HIPAA e da FDA criam altos custos de troca, e em tipos de dados nascentes como pares sintéticos de texto-imagem, onde a lógica de rotulagem ainda está se cristalizando.

Líderes do Setor de Ferramentas de Anotação de Dados

Scale AI, Inc.

Appen Ltd

TELUS International AI Inc.

Labelbox Inc.

iMerit Technology Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Meta finalizou um investimento de USD 14,3 bilhões por uma participação de 49% na Scale AI, confirmando uma estratégia de integração vertical para infraestrutura de dados de IA.

- Maio de 2025: A Bezos Expeditions investiu USD 72 milhões na Toloka, concedendo independência operacional enquanto a Nebius reteve uma participação minoritária.

- Janeiro de 2025: A Comissão Nacional de Desenvolvimento e Reforma da China emitiu diretrizes nacionais com meta de crescimento composto de 20% para o setor de rotulagem até 2027 e criando funções padronizadas de treinamento de IA.

- Novembro de 2024: A SuperAnnotate captou USD 36 milhões em Série B para escalar ferramentas de conjuntos de dados multimodais empresariais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de ferramentas de anotação de dados como todas as plataformas de software comerciais, em nuvem, locais ou híbridas, que permitem aos usuários marcar, rotular ou mascarar arquivos brutos de texto, imagem, vídeo, áudio e nuvens de pontos 3D para que possam ser consumidos por algoritmos de aprendizado de máquina. De acordo com a Mordor Intelligence, a definição abrange licenças perpétuas, taxas de assinatura e preços baseados em uso vinculados ao volume de rotulagem; não contabiliza a receita obtida por laboratórios de terceirização pura, mesmo quando utilizam ferramentas proprietárias.

Exclusões de Escopo: Serviços de rotulagem autônomos com humano no ciclo, oferecidos sem uma interface de plataforma adquirível, estão fora deste mercado.

Visão Geral da Segmentação

- Por Componente

- Plataformas de Software

- Serviços

- Por Tipo de Dados

- Texto

- Imagem

- Vídeo

- Áudio

- Nuvem de Pontos 3D

- Por Método de Anotação

- Manual

- Semissupervisionado

- Automático

- Por Modo de Implantação

- Nuvem

- Local

- Híbrido

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Automotivo e Transporte

- Governo e Setor Público

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram líderes de produtos de plataformas na América do Norte, gerentes de qualidade em empresas de terceirização de processos de negócios de rotulagem na Ásia-Pacífico e chefes de ciência de dados em empresas dos setores automotivo, comércio eletrônico e tecnologia médica. Essas discussões esclareceram o rendimento médio de rotulagem, os critérios de seleção de ferramentas e a dispersão de preços regional, permitindo-nos reconciliar sinais secundários com as realidades de campo.

Pesquisa Documental

Começamos com conjuntos de dados publicamente disponíveis que ancoram a pilha de software de IA mais ampla, como dados do Departamento de Estatísticas do Trabalho dos EUA sobre o número de desenvolvedores de IA, indicadores de computação de IA da OCDE, registros de patentes da OMPI sobre automação de anotação e registros de importação e exportação de GPUs de alto desempenho. Registros de empresas, apresentações a investidores e documentos de associações tecnológicas (por exemplo, a Partnership on AI) complementam as métricas de uso em todos os setores. Para dimensionar as receitas dos fornecedores, nossos analistas acessaram fontes pagas como D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para rastreamento de negócios. Essas fontes revelam padrões de gastos de base e pegadas emergentes de implantação de ferramentas. As fontes listadas ilustram nossa abordagem; muitos outros documentos foram revisados para verificar os números e preencher lacunas.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo vincula os gastos globais com software de IA à parcela alocada para preparação de dados de treinamento, que é então segmentada por modalidade de dados e modo de implantação. Consolidações seletivas de baixo para cima — preço médio de venda de plataformas selecionadas × assentos pagos ativos, verificações de canais com marketplaces em nuvem e divulgações limitadas de receita de fornecedores — são empregadas para triangulação. Os principais insumos do modelo incluem: (i) número de projetos de IA implantados comercialmente, (ii) mediana de rótulos por projeto, (iii) preço médio por mil rótulos, (iv) proporção de projetos que utilizam ferramentas baseadas em nuvem, (v) quilometragem de sensores de veículos autônomos e (vi) financiamento de capital de risco para startups de IA. Realizamos previsões com regressão multivariada, ajustando os coeficientes anualmente por meio de revisões de consenso de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por filtros de anomalias, revisão por pares e aprovação da gestão. Revisamos as estimativas trimestralmente quando ocorrem eventos materiais — grandes fusões e aquisições de fornecedores, redefinições de preços e mudanças regulatórias; caso contrário, a pasta de trabalho completa é atualizada anualmente antes do lançamento do relatório.

Por que a Base de Referência de Ferramentas de Anotação de Dados da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de ferramentas, faixas de preços e cadências de atualização. Nossa delimitação disciplinada e modelagem de duplo caminho tornam a base de referência confiável para o planejamento orçamentário.

Os principais fatores de divergência incluem outros que omitem serviços agrupados, adotam preços médios de venda estáticos ou mantêm conversões de moeda mais antigas, enquanto o ano base da Mordor reflete entrevistas ao vivo e atualizações cambiais contínuas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,32 Bn (2025) | ||

| USD 1,31 Bn (2024) | Consultoria Global A | Exclui o módulo de serviços e atualiza a cada dois anos, com extração de receita apenas |

| USD 0,80 Bn (2022) | Publicação Setorial B | Escopo restrito de tipos de dados, premissas de preço médio de venda fixas, sem validação primária |

A comparação mostra que, enquanto outros editores dependem fortemente de extrações estáticas de receita de fornecedores ou fatias conservadoras de tipos de dados, os analistas da Mordor combinam métricas reais de uso com contribuições recorrentes de especialistas, produzindo uma base de referência equilibrada e rastreável que os tomadores de decisão podem reproduzir e testar sob pressão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ferramentas de anotação de dados?

O mercado de ferramentas de anotação de dados atingiu USD 3,07 bilhões em 2026 e está projetado para alcançar USD 12,42 bilhões até 2031 em uma trajetória de CAGR de 32,27%.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços gerenciados estão se expandindo a um CAGR de 18,12%, superando o crescimento das plataformas à medida que as empresas recorrem à especialização terceirizada para projetos regulamentados ou específicos de domínio.

Por que a anotação de nuvens de pontos 3D está atraindo atenção?

A direção autônoma, a robótica e a computação espacial exigem percepção de profundidade detalhada, impulsionando os fluxos de trabalho de nuvens de pontos 3D a um CAGR de 22,45% — o mais rápido entre os tipos de dados.

Qual região liderará o crescimento até 2031?

A Ásia-Pacífico está projetada para o maior crescimento regional, com um CAGR de 17,86%, sustentado pela iniciativa nacional de rotulagem da China e pela rápida adoção de IA no Japão, Coreia do Sul e Índia.

Como os fornecedores estão se diferenciando em um mercado fragmentado?

As principais plataformas estão investindo em rotulagem automática, especialização vertical e kits de ferramentas de conformidade, enquanto aquisições estratégicas — como a participação da Meta na Scale AI — sinalizam uma tendência à integração vertical.

Qual desafio principal poderia desacelerar a expansão do mercado?

A escassez de anotadores treinados, particularmente para tarefas de domínio intensivo como imagens médicas e fusão de sensores 3D, já está inflacionando os custos dos projetos e prolongando os prazos de entrega.

Página atualizada pela última vez em: