Tamanho e Participação do Mercado de Desenvolvimento de Software

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

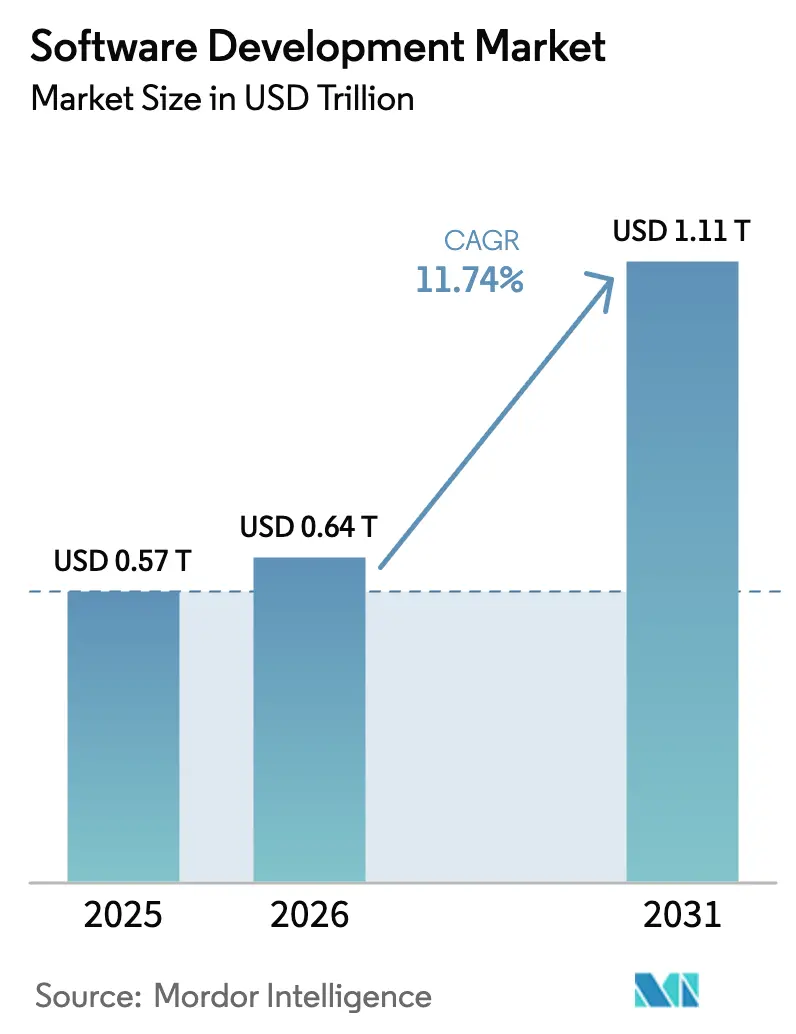

| Tamanho do Mercado (2026) | 0.64 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.11 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.74% CAGR |

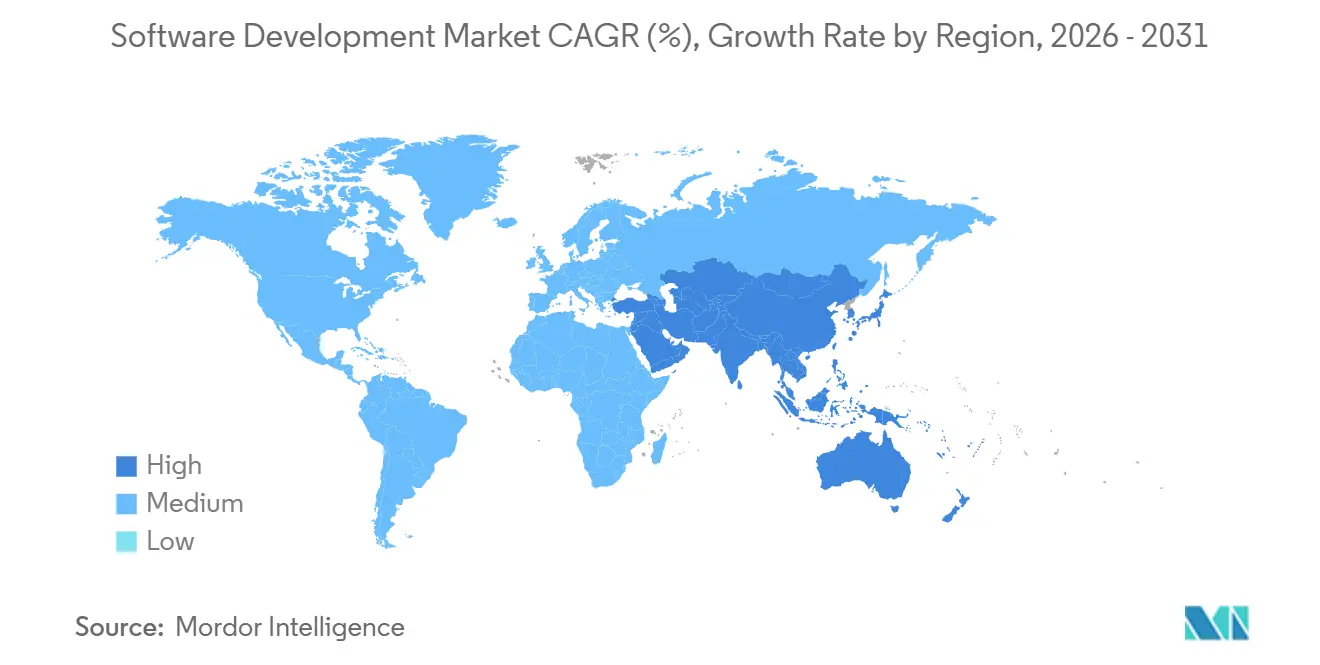

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

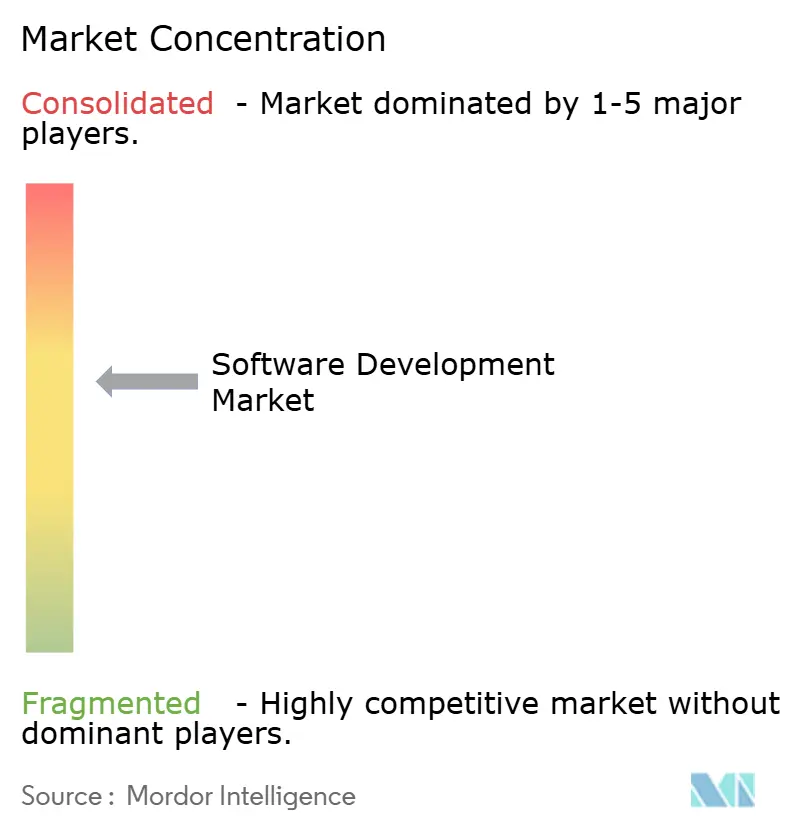

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desenvolvimento de Software por Mordor Intelligence

Espera-se que o tamanho do Mercado de Desenvolvimento de Software cresça de USD 0,57 trilhão em 2025 para USD 0,64 trilhão em 2026 e está previsto para atingir USD 1,11 trilhão até 2031, a uma CAGR de 11,74% no período de 2026 a 2031. A aceleração decorre de mudanças estruturais na forma como as empresas arquitetam, protegem e implantam aplicações, e não de atualizações incrementais de ferramentas. Assistentes de código de IA generativa absorvem tarefas rotineiras de código repetitivo, direcionando engenheiros sênior para o design de sistemas de ordem superior, enquanto frameworks nativos de nuvem eliminam o ônus de capital associado à infraestrutura local. Ao mesmo tempo, as crescentes ameaças à segurança cibernética direcionadas a pipelines de integração contínua e implantação contínua obrigam as organizações a incorporar controles de segurança em cada etapa, aumentando tanto a velocidade de desenvolvimento quanto os custos de conformidade. Em conjunto, essas forças redefinem a criação de valor em todo o mercado de desenvolvimento de software.

Principais Conclusões do Relatório

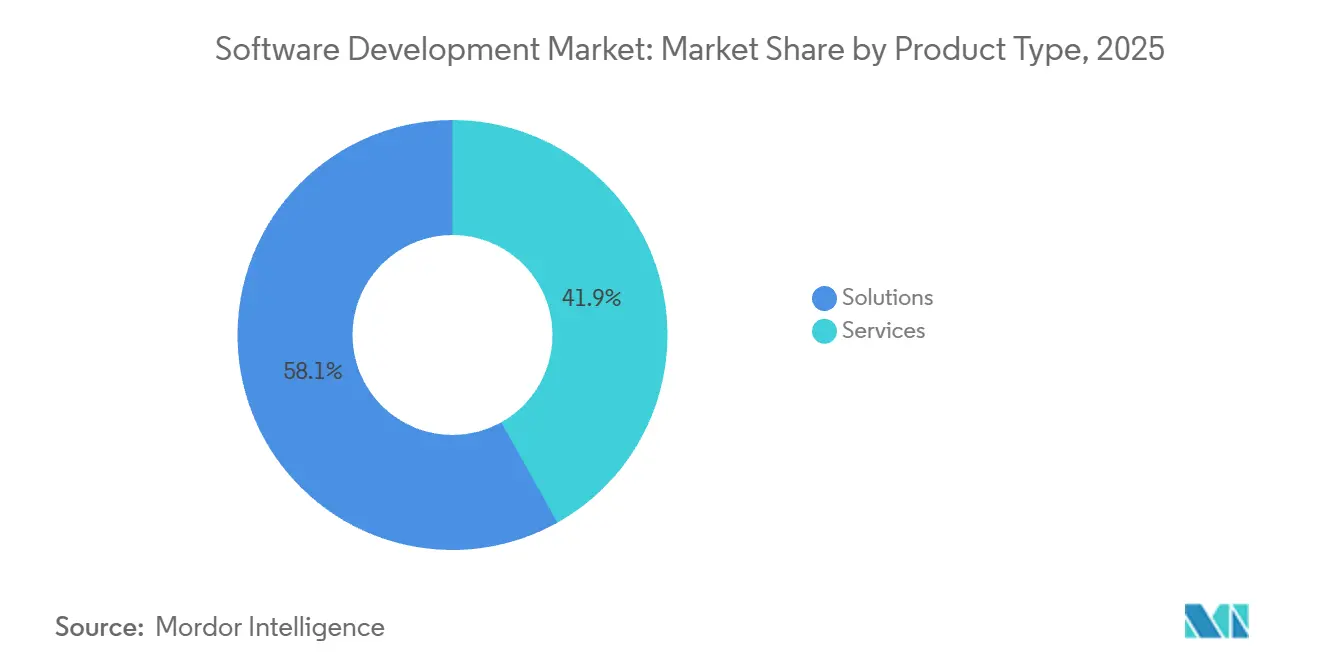

- Por tipo de produto, as Soluções representaram 58,12% da receita em 2025, enquanto os Serviços estão se expandindo a uma CAGR de 13,35% até 2031.

- Por tipo de implantação, a Nuvem respondeu por 71,26% da receita em 2025, e o segmento está previsto para se expandir a uma CAGR de 12,17% até 2031.

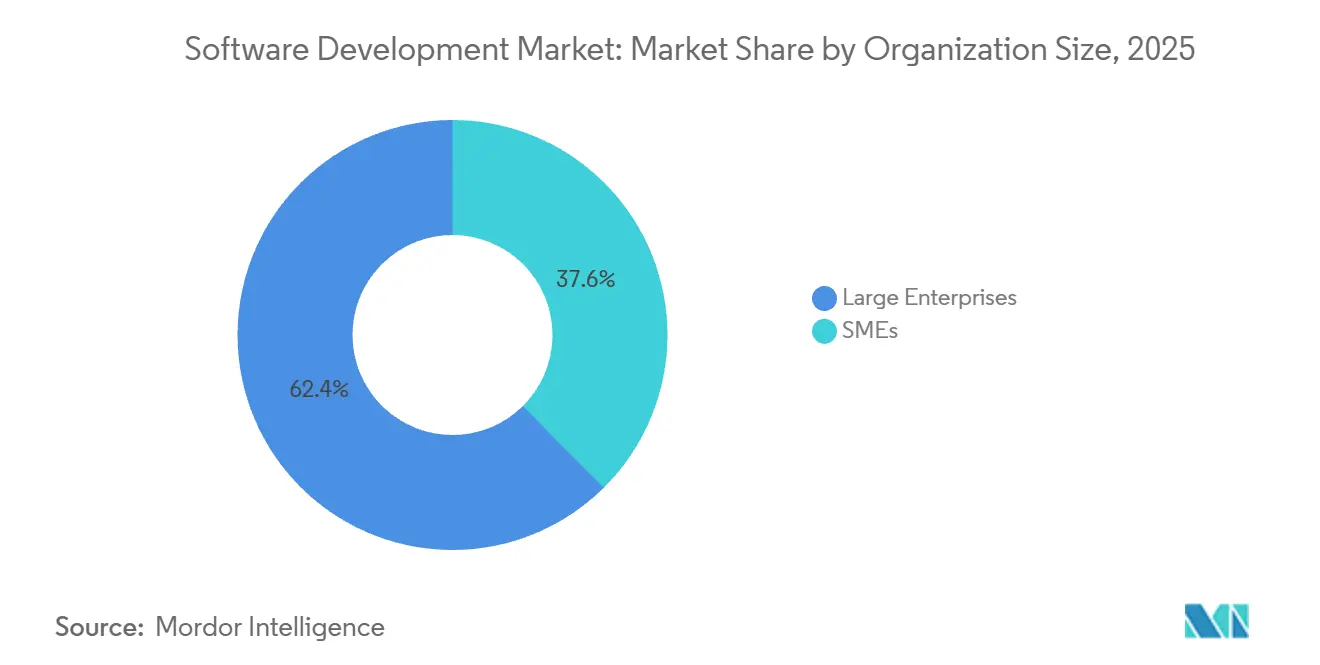

- Por porte da organização, as Grandes Empresas detiveram 62,41% dos gastos em 2025, enquanto as pequenas e médias empresas avançam a uma CAGR de 13,54%.

- Por vertical de usuário final, TI e telecomunicações lideraram com uma participação de 21,36% em 2025; a área de saúde está prevista para se expandir a uma CAGR de 13,28%.

- Por geografia, a América do Norte capturou 38,13% da receita em 2025, enquanto a Ásia-Pacífico está a caminho de uma CAGR de 12,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Desenvolvimento de Software

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de plataformas de baixo código e sem código | +2.3% | Global, com tração inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Desenvolvimento nativo de nuvem e sem servidor | +2.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Orçamentos de transformação digital empresarial | +2.1% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Assistentes de código de IA generativa escalando a produtividade | +2.5% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de codificação verde orientados pela sustentabilidade | +0.9% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de DevSecOps aprimorada por IA | +1.8% | Global, impulso regulatório na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Plataformas de Baixo Código e Sem Código

As empresas implantam plataformas de baixo código e sem código para fechar a lacuna crescente entre a demanda por aplicações e a capacidade disponível de desenvolvedores. O Microsoft Power Platform ultrapassou 20 milhões de usuários ativos mensais em 2024, provando que analistas de negócios agora podem criar automações de fluxo de trabalho sem codificação manual.[1]Microsoft Corporation, "Relações com Investidores," MICROSOFT.COM O capital está fluindo na mesma direção. A OutSystems obteve USD 150 milhões em financiamento da Série D no início de 2024 para ampliar seu portfólio de baixo código, sinalizando confiança duradoura dos investidores. Essas plataformas abstraem a complexidade da infraestrutura e geram automaticamente código repetitivo, acelerando a prototipagem. O risco de governança persiste, no entanto, porque os "desenvolvedores cidadãos" às vezes contornam os controles de TI, criando aplicações paralelas que as equipes de segurança precisam auditar. Mesmo com essa desvantagem, o baixo código proporciona um aumento líquido de 2,3 pontos percentuais na CAGR do mercado, mais visível em empresas de médio porte que carecem de recursos de engenharia aprofundados.

Desenvolvimento Nativo de Nuvem e Sem Servidor

As arquiteturas nativas de nuvem desacoplam a lógica da aplicação do hardware, permitindo que as equipes escalem cargas de trabalho de forma elástica e paguem estritamente pela computação consumida. O AWS Lambda processou trilhões de requisições em 2024, marcando a mudança para o mainstream em direção a funções sem servidor orientadas a eventos. A adoção do Kubernetes também permanece forte, com mais de sete milhões de desenvolvedores contribuindo para seu ecossistema em 2024. As instituições financeiras rearquitetam sistemas monolíticos em microsserviços para atender aos requisitos de pagamentos em tempo real, uma jornada de vários anos que exige expertise nativa de nuvem. O resultado é um impulso de 2,8 pontos percentuais na CAGR, que combina economias de infraestrutura com maiores gastos em serviços de migração e observabilidade.

Orçamentos de Transformação Digital Empresarial

Os gastos com transformação digital continuam apesar dos ventos contrários macroeconômicos, porque os executivos veem a modernização de software como estratégica, e não discricionária. A Accenture gerou USD 17,7 bilhões em receita de consultoria em tecnologia no exercício fiscal de 2024, com forte peso em migração para nuvem e re-plataformização de aplicações. Em paralelo, a Década Digital da União Europeia tem como meta que 75% das empresas utilizem nuvem, IA e big data até 2030, fortalecendo o impulso político. Mandatos específicos do setor adicionam momentum; APIs de open banking em finanças e regras de interoperabilidade em saúde exigem software modular. Coletivamente, essas forças contribuem com 2,1 pontos percentuais para a CAGR, com a América do Norte e a Europa suportando o maior impacto.

Assistentes de Código de IA Generativa Escalando a Produtividade

Os assistentes de IA generativa agora completam funções automaticamente, propõem refatorações e criam testes unitários, comprimindo o ritmo da codificação diária. O GitHub Copilot ultrapassou 1,8 milhão de assinantes pagos em 2024, e testes internos mostraram uma taxa de conclusão de tarefas 55% mais rápida para os usuários. O AWS CodeWhisperer oferece verificações de segurança em tempo real junto com sugestões, combinando produtividade com conformidade. Embora modelos treinados em repositórios públicos possam apresentar código com licenças restritivas, a validação em camadas mitiga esse risco. O resultado líquido é um aumento de 2,5 pontos percentuais na CAGR, impulsionado por maior produtividade dos desenvolvedores e cadências de lançamento mais rápidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das ameaças à segurança cibernética | -1.4% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez global de desenvolvedores sênior | -1.7% | Global, mais grave na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos custos de energia computacional para construções de IA | -0.6% | Global, maior em regiões com custos elevados de eletricidade | Médio prazo (2 a 4 anos) |

| Mudanças no modelo de licença em ecossistemas de código aberto | -0.8% | Global, afetando empresas com uso intenso de código aberto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Ameaças à Segurança Cibernética

Os ataques à cadeia de suprimentos agora visam pipelines de integração contínua e dependências de terceiros. A violação da SolarWinds, divulgada em 2020, mas ainda repercutindo em 2024, mostrou como ferramentas de build comprometidas podem infectar milhares de clientes downstream. A vulnerabilidade do Log4j forçou correções de emergência em milhões de aplicações Java, sublinhando a fragilidade de bibliotecas de código aberto onipresentes. As empresas agora exigem atestados de lista de materiais de software e assinatura criptográfica de artefatos, adicionando etapas que prolongam os ciclos de lançamento. Frameworks de conformidade como o Ato de Resiliência Cibernética da UE aumentam ainda mais a responsabilidade, impondo um arrasto de 1,4 ponto percentual na CAGR.

Escassez Global de Desenvolvedores Sênior

A demanda por engenheiros experientes supera consistentemente a oferta. O Departamento de Estatísticas do Trabalho dos EUA prevê um crescimento de 25% no emprego de desenvolvedores de software entre 2022 e 2032, muito acima da média nacional.[2] Departamento de Estatísticas do Trabalho dos EUA, "Manual de Perspectivas Ocupacionais," BLS.GOV A remuneração mediana atingiu USD 127.260 em 2024, e os arquitetos sênior exigem remuneração ainda maior. As empresas europeias enfrentam escassez paralela, agravada por políticas de imigração restritivas. As empresas compensam as lacunas por meio de terceirização offshore e programação em par com IA, mas o design de sistemas complexos ainda requer expertise humana, traduzindo-se em um vento contrário de 1,7 ponto percentual na CAGR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Superam Soluções em Complexidade de Integração

As Soluções geraram 58,12% da receita em 2025, abrangendo plataformas baseadas em dispositivos móveis e baseadas na web que as empresas licenciam ou assinam. As ofertas orientadas para dispositivos móveis aproveitam a penetração global de smartphones, permitindo que técnicos de campo, equipes de vendas e consumidores realizem transações em dispositivos portáteis. As aplicações web progressivas borram as fronteiras entre aplicativos nativos e experiências de navegador, reduzindo o custo de suporte a múltiplos sistemas operacionais. As soluções baseadas na web permanecem a espinha dorsal para funções de back-office, como planejamento de recursos empresariais e gestão de relacionamento com o cliente, aproveitando frameworks maduros e ricos ecossistemas de plugins.

Os Serviços, no entanto, estão se expandindo a uma CAGR de 13,35% até 2031. A aquisição de software marca cada vez mais apenas a primeira etapa; a integração com sistemas legados, a migração de dados, o treinamento de usuários e o fortalecimento da segurança exigem expertise especializada. Gigantes de consultoria e integradores de sistemas regionais absorvem essa carga de trabalho, agrupando serviços gerenciados, supervisão de infraestrutura e melhoria contínua em contratos de vários anos. O ritmo sublinha uma mudança em que a diferenciação repousa menos em listas de recursos e mais na qualidade de implementação em todo o mercado de desenvolvimento de software.

Por Tipo de Implantação: Dominância da Nuvem Acelera à Medida que o Ambiente Local Diminui

A implantação em nuvem capturou 71,26% da receita em 2025 e está avançando a 12,17% à medida que as empresas se voltam para escalabilidade elástica e menor despesa de capital. Os hiperescaladores (Amazon Web Services, Microsoft Azure e Google Cloud Platform) investiram coletivamente mais de USD 150 bilhões em infraestrutura de data centers durante 2024, desbloqueando regiões globais e latência de rede superior. Os serviços gerenciados cuidam de patches, backup e recuperação de desastres, permitindo que as equipes internas se concentrem na lógica da aplicação. A participação do mercado de desenvolvimento de software vinculada à nuvem está, portanto, prestes a se aprofundar a cada ano.

Os ambientes locais continuam a recuar à medida que as empresas encerram contratos de data centers, mas os modelos híbridos persistem em setores que exigem latência ultrabaixa ou residência estrita de dados. As nuvens soberanas satisfazem as regras do setor público ao localizar o hardware dentro das fronteiras nacionais. Mesmo assim, a trajetória da nuvem permanece inconfundível, sustentada pela re-plataformização de cargas de trabalho legadas e por uma onda de aplicações greenfield nascidas diretamente em forma sem servidor ou conteinerizada.

Por Porte da Organização: PMEs Fecham a Lacuna de Capacidade com Ferramentas Nativas de Nuvem

As Grandes Empresas retiveram 62,41% dos gastos em 2025, usando orçamentos robustos para financiar o desenvolvimento personalizado e negociar descontos por volume. No entanto, as pequenas e médias empresas, expandindo-se a uma CAGR de 13,54%, aproveitam cada vez mais os preços por assinatura e a infraestrutura de pagamento conforme o uso para contornar os obstáculos de capital inicial. Plataformas como Shopify e Salesforce Essentials democratizam fluxos de trabalho avançados de comércio e CRM em dias. O tamanho do mercado de desenvolvimento de software alocado às PMEs cresce, portanto, mais rapidamente do que qualquer outro segmento de porte organizacional.

As normas de trabalho remoto reduzem ainda mais as barreiras de adoção; um distribuidor regional pode ativar suítes de colaboração em nuvem sem configurações complexas de rede privada virtual. As APIs de finanças incorporadas ampliam os fluxos de receita, permitindo que os varejistas ofereçam nativamente pagamentos ou empréstimos, enquanto as ferramentas de previsão baseadas em IA trazem análises de nível empresarial para a longa cauda. Como resultado, as PMEs não são mais meras seguidoras; elas agora são contribuidoras ativas para as curvas de inovação que costumavam ser definidas pelos orçamentos das empresas da Fortune 500.

Por Vertical de Usuário Final: Saúde Lidera o Crescimento com Mandatos de Interoperabilidade

As entidades de TI e telecomunicações lideraram com 21,36% dos gastos em 2025, investindo em virtualização de funções de rede e redes definidas por software para gerenciar os surtos de tráfego 5G. No entanto, a saúde é o vertical de crescimento mais rápido, com uma CAGR de 13,28% até 2031, impulsionada pela modernização de registros eletrônicos de saúde e pela adoção da telemedicina. O Ato de Curas do Século 21 dos EUA impõe APIs padronizadas para troca de dados, impulsionando uma mudança estrutural em direção a sistemas modulares e compatíveis com FHIR.[3]Departamento de Saúde e Serviços Humanos dos EUA, "Ato de Curas do Século 21," HHS.GOV Os volumes de telessaúde permanecem bem acima dos níveis pré-pandemia, sustentando a demanda por soluções seguras de vídeo, prescrição eletrônica e monitoramento remoto.

As organizações de serviços financeiros re-plataformizam para suportar pagamentos em tempo real e frameworks de open banking, mantendo pilhas duplas durante a migração. A manufatura investe em software de Internet Industrial das Coisas para manutenção preditiva, reduzindo o tempo de inatividade não planejado e maximizando a vida útil dos ativos. As empresas de mídia e entretenimento otimizam a entrega de conteúdo e a gestão de direitos digitais para combater a pirataria. As agências governamentais e de defesa modernizam sistemas de missão crítica sob mandatos de confiança zero, evidenciando que cada vertical agora trata o software como uma alavanca estratégica central.

Análise Geográfica

A América do Norte comandou 38,13% da receita em 2025 e continua a se beneficiar de uma densa concentração de sedes da Fortune 500, capital de risco e infraestrutura de nuvem em hiperescala. Os mandatos de arquitetura de confiança zero pelo governo federal dos Estados Unidos criam oportunidades de aquisição constantes. O Canadá aproveita políticas de imigração favoráveis para atrair talentos qualificados, enquanto o setor de terceirização nearshore do México ganha tração para clientes dos EUA que buscam mínima fricção de fuso horário. Estatutos de privacidade de dados como a Lei de Privacidade do Consumidor da Califórnia repercutem no design de produtos, impondo gestão de consentimento e direitos dos titulares de dados em toda a região.

A Ásia-Pacífico está prestes a crescer a 12,47% até 2031, a CAGR regional mais rápida. As exportações de serviços de software da Índia atingiram USD 194 bilhões no exercício fiscal de 2024, com empresas como Tata Consultancy Services e Infosys atendendo às necessidades de migração para nuvem e integração de IA. Os programas de governo digital expandem o uso de banda larga e pagamentos digitais, ampliando a demanda doméstica por aplicações em nuvem. A ênfase da China em software soberano impulsiona investimentos em bancos de dados e ferramentas de desenvolvimento domésticos, reduzindo a dependência ocidental. O Japão busca a manufatura inteligente, enquanto a Austrália e a Coreia do Sul investem capital em infraestrutura 5G e de cidades inteligentes. Paisagens regulatórias diversas — das leis de localização de dados da China aos frameworks de privacidade da Austrália — obrigam os fornecedores a localizar módulos de conformidade, mas a região permanece o maior motor de crescimento incremental no mercado de desenvolvimento de software.

Europa, América do Sul, Oriente Médio e África compõem o restante. O Regulamento Geral sobre a Proteção de Dados da Europa e a proposta de Lei de IA impõem requisitos de privacidade por design e transparência algorítmica, aumentando os custos de conformidade, mas também estimulando a demanda por ferramentas de desenvolvimento focadas em segurança. A América do Sul se beneficia do aumento da penetração da internet, com o Brasil liderando a adoção regional de SaaS. Economias do Oriente Médio como a Arábia Saudita e os Emirados Árabes Unidos lançam ambiciosos programas de cidades inteligentes e governo eletrônico. O mercado africano permanece incipiente, mas acelera à medida que a banda larga móvel se estende a populações desatendidas, com o Quênia e a África do Sul formando centros regionais de inovação.

Cenário Competitivo

O mercado de desenvolvimento de software apresenta fragmentação moderada. Os hiperescaladores Microsoft, Amazon Web Services e Google controlam a infraestrutura subjacente e oferecem ambientes de desenvolvimento integrados, assistentes de código de IA e Kubernetes gerenciado, efetivamente prendendo os clientes a ecossistemas de fornecedor único. As empresas que adotam o Azure ou o AWS desfrutam de autenticação, armazenamento e análises unificados, mas enfrentam custos de migração crescentes à medida que as cargas de trabalho se multiplicam.

Os especialistas em DevOps Atlassian e GitLab focam em colaboração, controle de versão e orquestração de CI/CD, competindo em simplicidade e compatibilidade com código aberto. Salesforce e ServiceNow visam usuários de linha de negócios com plataformas de baixo código verticalizadas que incorporam automação de fluxo de trabalho. Oracle e SAP preservam posições dominantes no planejamento de recursos empresariais, embora ambos rearquitetem suítes legadas em microsserviços e busquem receita por assinatura. A NVIDIA, apesar de receita direta de software limitada, exerce influência estratégica por meio do CUDA e de frameworks de aprendizado de máquina, moldando a direção do desenvolvimento aprimorado por IA.

As oportunidades de espaço em branco se concentram em torno da automação de segurança baseada em IA e ferramentas de sustentabilidade que medem o consumo de energia do código. As startups incorporam detecção de ameaças diretamente nos repositórios, oferecendo remediação em tempo real. A turbulência de licenças em ecossistemas de código aberto, ilustrada pela mudança da HashiCorp em 2023 para uma licença de fonte empresarial e o subsequente fork do OpenTofu, introduz incerteza, encorajando os fornecedores a oferecer alternativas com suporte comercial. A intensidade competitiva aumentará à medida que os assistentes de IA generativa comoditizem a codificação rotineira, deslocando a diferenciação para o design de sistemas, governança e interoperabilidade entre nuvens.

Líderes do Setor de Desenvolvimento de Software

Microsoft Corporation

Amazon.com Inc. (AWS)

Google LLC

IBM Corporation

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft começou a lançar uma prévia de sua plataforma Azure Quantum Elements, com o objetivo de acelerar fluxos de trabalho de otimização inspirados em computação quântica para simulações complexas de cadeia de suprimentos.

- Outubro de 2025: A Microsoft disponibilizou o GitHub Copilot Enterprise para uso geral, adicionando sugestões de código em toda a organização, verificação de segurança e relatórios de conformidade.

- Setembro de 2025: A Amazon Web Services lançou o Amazon Q Developer, um assistente de IA generativa incorporado nos consoles da AWS.

- Agosto de 2025: A Salesforce finalizou a aquisição da Own Company por USD 1,9 bilhão, expandindo as capacidades de proteção de dados para clientes de SaaS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de desenvolvimento de software como toda a receita gerada mundialmente a partir do planejamento, design, codificação, teste, implantação e manutenção de software de aplicação personalizado ou empacotado, incluindo serviços profissionais baseados em projetos e contratos de desenvolvimento gerenciado contínuo. As atividades vinculadas exclusivamente ao fornecimento de hardware, revenda autônoma de licenças de software ou suporte de TI genérico estão fora deste escopo.

Vendas de hardware puro, licenças prontas para uso e terceirização genérica de suporte técnico não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Produto

- Soluções

- Baseadas em Dispositivos Móveis

- Baseadas na Web

- Serviços

- Soluções

- Por Tipo de Implantação

- Local

- Nuvem

- Por Porte da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Usuário Final

- BFSI

- Mídia e Entretenimento

- Governo e Defesa

- TI e Telecomunicações

- Saúde

- Manufatura

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Complementamos o trabalho de gabinete por meio de conversas estruturadas com líderes de engenharia de software, gerentes de aquisições e representantes de associações comerciais regionais na América do Norte, Europa, Ásia-Pacífico e principais centros emergentes. Essas entrevistas testam premissas de preços, normas de duração de projetos, pontos de inflexão na adoção de nuvem e disponibilidade de talentos, permitindo-nos ajustar as variáveis do modelo sinalizadas como incertas durante a revisão secundária.

Pesquisa de Gabinete

Os analistas da Mordor começam com dados macroeconômicos e setoriais disponíveis publicamente de organizações como os indicadores de TIC do Banco Mundial, as estatísticas de Economia Digital do Eurostat, o Departamento de Estatísticas do Trabalho dos EUA, o censo de desenvolvedores Octoverse do GitHub e os códigos de comércio relacionados a software da UN COMTRADE, que delineiam bases de emprego, salários e exportações entre regiões. Registros de empresas, apresentações a investidores e portais de associações (por exemplo, NASSCOM, BSA e resumos de economia digital da OCDE) adicionam contexto sobre modelos de precificação, estruturas de contratos e políticas regionais.

Repositórios pagos são utilizados com parcimônia. O D&B Hoovers fornece divisões de receita para fornecedores listados e de capital fechado, enquanto o Dow Jones Factiva nos ajuda a acompanhar grandes conquistas de projetos e sinais de fusões e aquisições que influenciam os valores médios dos negócios. Esta lista é indicativa; muitas outras fontes apoiam a coleta e validação de dados.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com a produção nacional de software e os gastos em serviços de TI; esses conjuntos são então filtrados pela parcela atribuível ao desenvolvimento personalizado, engenharia de produtos e contratos de aprimoramento. Verificações cruzadas selecionadas de baixo para cima, consolidações de fornecedores, preço médio de venda amostrado × volume de projetos e verificações de canal garantem consistência interna antes dos ajustes finais. Os principais impulsionadores do modelo incluem inflação salarial de desenvolvedores, orçamentos de transformação digital empresarial, penetração de cargas de trabalho nativas de nuvem, taxas de adoção de baixo código e sem código e a parcela de horas de codificação assistidas por IA. A regressão multivariada combinada com análise de cenários projeta cada impulsionador até 2030; os parâmetros são testados sob estresse com nosso painel de especialistas antes de bloquear a previsão.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: verificações automatizadas de variância sinalizam anomalias, analistas sênior reconciliam lacunas e uma auditoria final por pares precede a aprovação. Os relatórios são atualizados anualmente, com atualizações intermediárias sempre que fusões e aquisições, choques regulatórios ou macroeconômicos alteram a linha de base; uma nova varredura de validação é realizada imediatamente antes da entrega ao cliente.

Por que a Linha de Base de Desenvolvimento de Software da Mordor Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas recortam diferentes fatias do universo mais amplo de TI, aplicam escalas de preços variadas ou atualizam seus modelos em cadências distintas.

Os principais fatores de divergência incluem alguns estudos que agrupam a receita de licenças de software empacotado, outros que restringem o escopo a projetos personalizados, alguns que aplicam curvas agressivas de deflação de custos de nuvem, enquanto a Mordor adota uma trajetória equilibrada de salários mais produtividade, e os ciclos de atualização variam de bienal a anual, enquanto a Mordor revisita os dados a cada doze meses com gatilhos intermediários.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,57 Tn (2025) | ||

| USD 0,73 Tn (2024) | Consultoria Global A | Inclui receita de licenciamento e manutenção de software empacotado |

| USD 0,50 Tn (2025) | Jornal Setorial B | Contabiliza apenas serviços baseados em projetos, exclui contratos de aprimoramento gerenciado |

| USD 0,053 Tn (2025) | Associação do Setor C | Foca exclusivamente em soluções personalizadas, omite adaptação de produtos prontos para uso e trabalho de ferramentas |

A comparação mostra que, uma vez alinhados o escopo e as escolhas de variáveis, a combinação disciplinada da Mordor de evidências de gabinete oportunas, validação de campo e auditorias recorrentes oferece aos tomadores de decisão uma linha de base equilibrada e transparente sobre a qual podem construir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de desenvolvimento de software até 2031?

Espera-se que o tamanho do mercado de desenvolvimento de software atinja USD 1,11 trilhão até 2031.

Qual região está prevista para crescer mais rapidamente até 2031?

A Ásia-Pacífico está projetada para registrar uma CAGR de 12,47%, a mais alta entre todas as geografias.

Por que os serviços estão crescendo mais rapidamente do que as soluções no desenvolvimento de software?

As empresas precisam cada vez mais de expertise em integração, migração e fortalecimento de segurança após a aquisição de software, impulsionando os serviços a uma CAGR de 13,35% até 2031.

Qual vertical apresenta a expansão mais rápida nos gastos?

A saúde lidera o crescimento com uma CAGR de 13,28%, à medida que a modernização de registros eletrônicos de saúde e a adoção da telessaúde se aceleram.

Qual é a relevância da implantação em nuvem nos gastos atuais?

A nuvem capturou 71,26% da receita em 2025 e continua a crescer a uma CAGR de 12,17% à medida que as organizações migram de data centers locais.

Quais são os principais desafios que restringem o crescimento do mercado?

A escalada das ameaças à segurança cibernética e a escassez global de desenvolvedores sênior subtraem juntas aproximadamente 3,1 pontos percentuais da CAGR prevista.

Página atualizada pela última vez em: