Tamanho e Participação do Mercado de Segurança Definida por Software

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

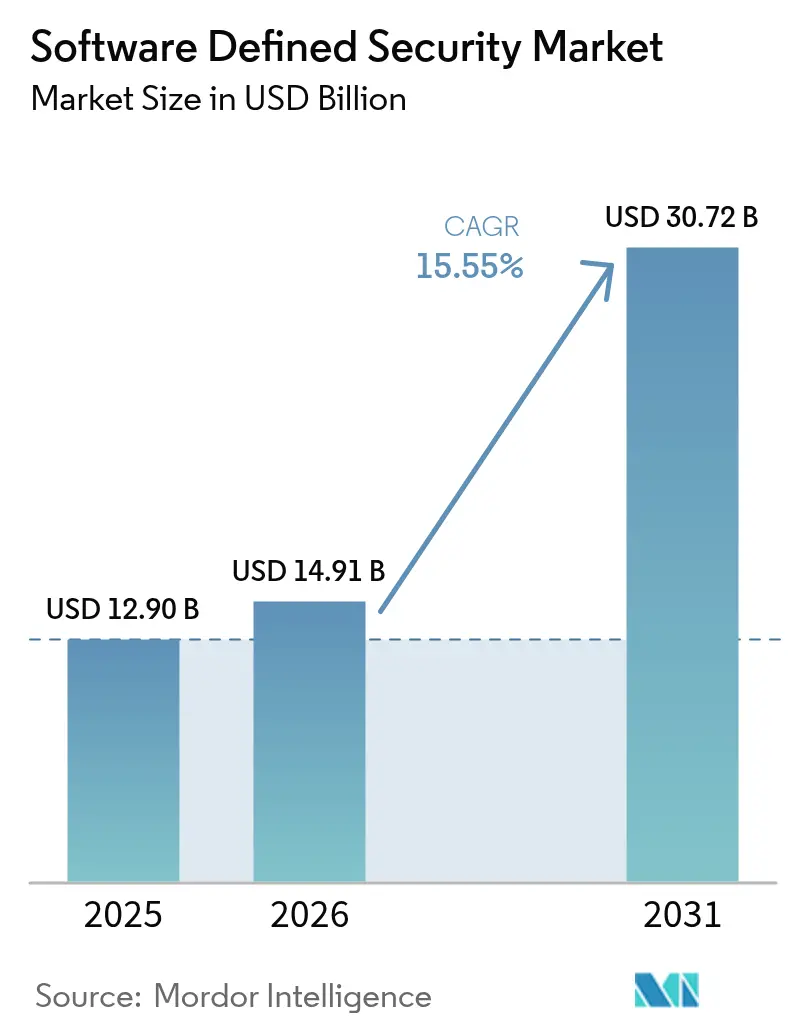

| Tamanho do Mercado (2026) | 14.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.55% CAGR |

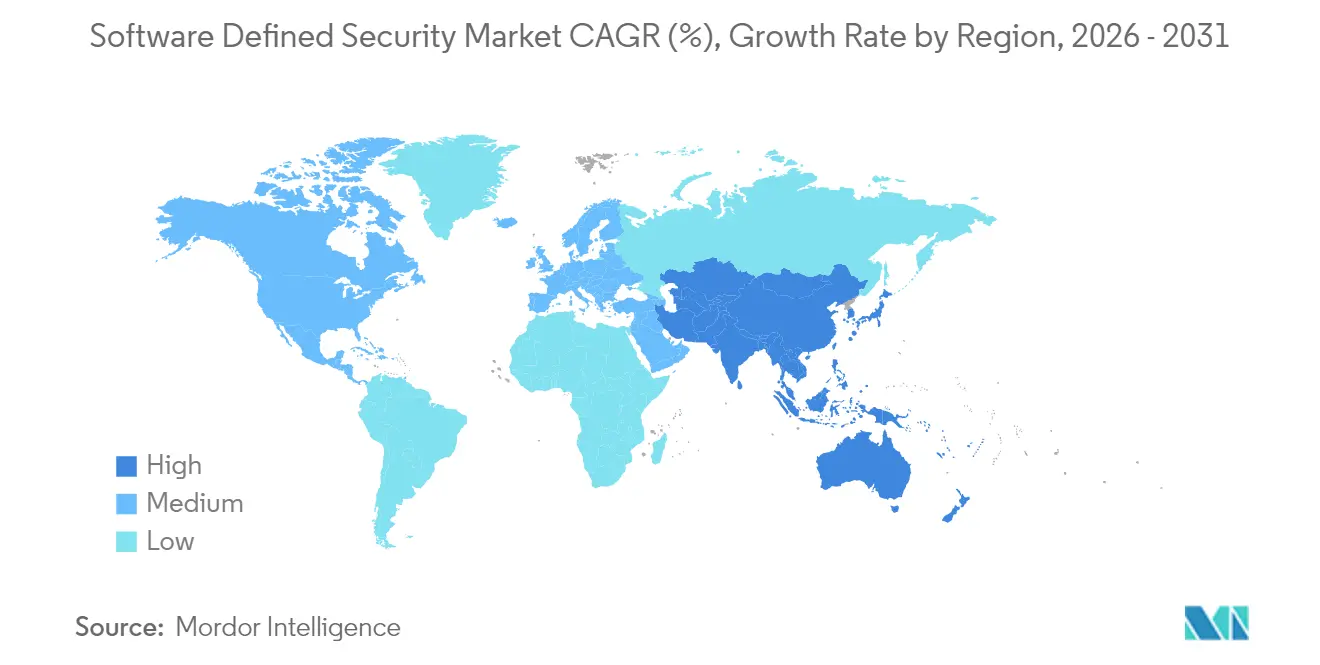

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

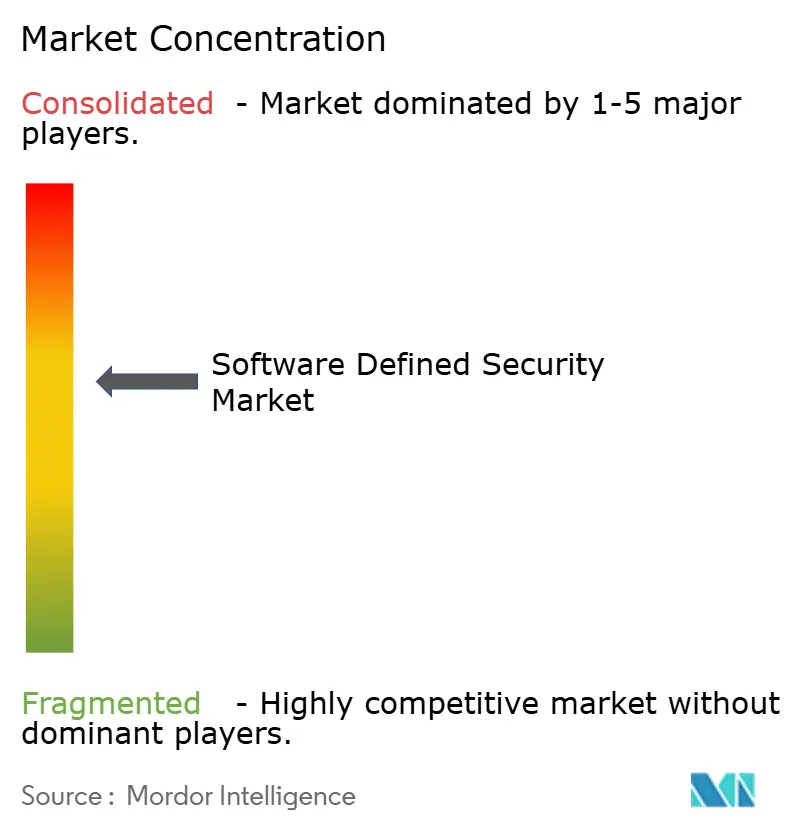

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Definida por Software por Mordor Intelligence

O tamanho do mercado de segurança definida por software foi avaliado em USD 12,9 bilhões em 2025 e estima-se que cresça de USD 14,91 bilhões em 2026 para atingir USD 30,72 bilhões até 2031, a um CAGR de 15,55% durante o período de previsão (2026-2031). A maioria das empresas está se afastando de controles centrados no perímetro em direção a arquiteturas programáveis que acompanham as cargas de trabalho à medida que se deslocam entre data centers, múltiplas nuvens públicas e localizações de borda. A aplicação automatizada de políticas encurta os ciclos de resposta a incidentes, enquanto os princípios de confiança zero incorporam verificação contínua nas operações diárias de rede. Prazos regulatórios como a Lei de Resiliência Cibernética da UE e a Diretiva NIS2 estão convertendo gastos discricionários em investimentos obrigatórios. Ao mesmo tempo, o rápido crescimento de aplicações em contêineres força as equipes de segurança a adotar micro-segmentação granular e proteção em tempo de execução que somente abordagens definidas por software podem oferecer. Em conjunto, essas forças conferem ao mercado de segurança definida por software um impulso duradouro de dois dígitos até o final da década.

Principais Conclusões do Relatório

- Por componente, o software reteve 62,35% da participação do mercado de segurança definida por software em 2025; os serviços devem se expandir a um CAGR de 15,28% até 2031.

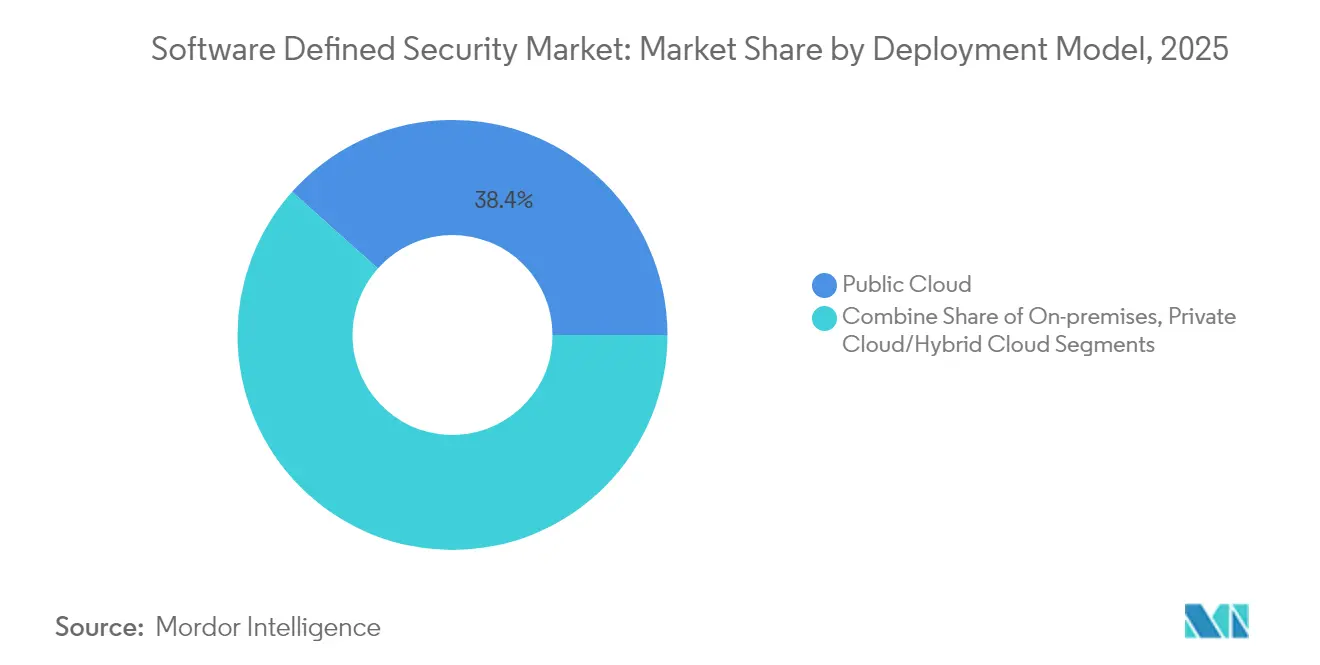

- Por modelo de implantação, a nuvem pública deteve 38,40% da participação de receita em 2025; a nuvem pública exclusivamente em SaaS deve crescer a um CAGR de 17,65% até 2031.

- Por tipo de segurança, a segurança de rede representou 39,20% do tamanho do mercado de segurança definida por software em 2025, enquanto a segurança em nuvem/contêiner lidera o crescimento com um CAGR de 23,05%.

- Por tamanho de organização, as grandes empresas detiveram 57,10% da participação em 2025; as pequenas e médias empresas devem crescer a um CAGR de 13,55%.

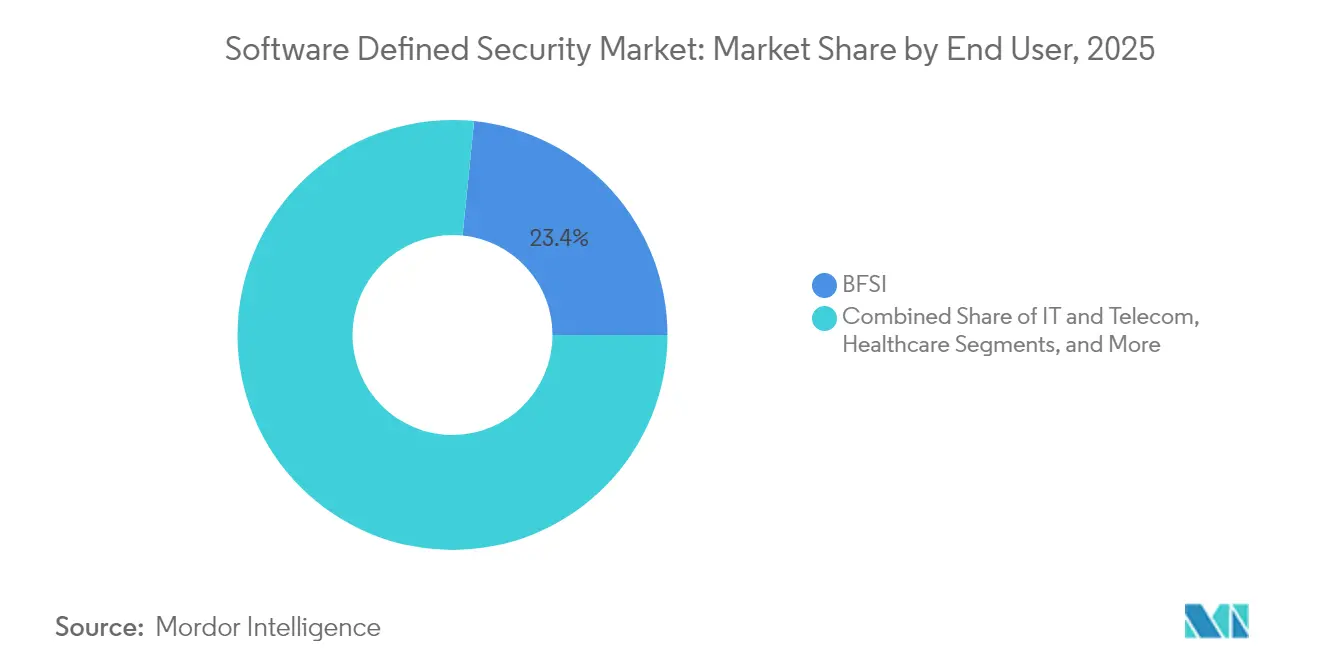

- Por usuário final, o BFSI liderou com 23,40% de participação de receita em 2025; a saúde é o segmento vertical de crescimento mais rápido com um CAGR de 16,10%.

- Por geografia, a América do Norte capturou 37,25% da receita em 2025; a Ásia-Pacífico está posicionada para se expandir a um CAGR de 14,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Segurança Definida por Software

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade de resposta a incidentes mais rápida e automação de políticas | +3.2% | Global, com concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Adoção crescente de arquiteturas de múltiplas nuvens e nuvem híbrida | +4.1% | Global, liderado pela América do Norte e APAC | Médio prazo (2-4 anos) |

| Aumento dos gastos com segurança de contêineres/Kubernetes | +2.8% | Núcleo APAC, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Mudança em direção à convergência de confiança zero e SASE | +3.5% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Caça a ameaças impulsionada por IA reduzindo o tempo de permanência | +1.9% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Mandatos nacionais de resiliência cibernética após ataques a infraestruturas críticas | +2.7% | Núcleo UE, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de resposta a incidentes mais rápida e automação de políticas

O tempo médio de detecção deve agora ser medido em minutos, não em dias. O Índice de Ameaças Cibernéticas 2025 da Coalition constatou que 58% das intrusões de ransomware começaram com dispositivos VPN comprometidos, expondo os limites das respostas manuais. As empresas, portanto, empregam controles de segurança programáveis que isolam automaticamente os endpoints assim que a inteligência de ameaças ultrapassa limites de risco definidos. As apostas financeiras permanecem altas: os custos médios de violação no Canadá atingiram USD 4,66 milhões e as taxas de rotatividade subiram para 38% entre os clientes afetados em 2025. Os manuais automatizados e definidos por software permitem que as equipes de segurança escalem sem aumentos proporcionais de pessoal, alinhando a velocidade de proteção ao ritmo dos adversários. [1]Coalition, "Índice de Ameaças Cibernéticas 2025 Constata que a Maioria dos Incidentes de Ransomware Começa com Dispositivos VPN Comprometidos," coalitioninc.com

Adoção crescente de arquiteturas de múltiplas nuvens e nuvem híbrida

A Nutanix relata que 90% das organizações globais agora operam uma combinação "inteligente de nuvem" de nuvens privadas e múltiplas nuvens públicas [nutanix.com]. Tal diversidade fragmenta a visibilidade; 71% das equipes reconhecem pontos cegos de política em pelo menos um ambiente. As plataformas de segurança definida por software resolvem essa fragmentação abstraindo a política da infraestrutura subjacente. Painéis unificados aplicam controles idênticos independentemente de as cargas de trabalho serem executadas localmente, na AWS, no Azure ou na OCI, garantindo conformidade contínua enquanto dá aos desenvolvedores liberdade para posicionar aplicações onde elas têm melhor desempenho. [2]Nutanix, "Índice de Nuvem Empresarial 2025," nutanix.com

Aumento dos gastos com segurança de contêineres/Kubernetes

A Red Hat constatou que 67% das empresas atrasaram lançamentos em produção porque lacunas de segurança em contêineres permaneciam sem solução. Microsserviços orquestrados são iniciados e encerrados em segundos, de modo que as regras de firewall legadas não conseguem acompanhar o ritmo. As ferramentas de segurança definida por software descobrem pods efêmeros em tempo real, rotulam-nos por função e aplicam micro-segmentação que acompanha cada réplica. À medida que mais empresas implantam serviços com estado no Kubernetes, os recursos de proteção em tempo de execução e varredura de imagens tornam-se itens orçamentários inegociáveis, elevando os gastos gerais nas plataformas do mercado de segurança definida por software.

Mandatos nacionais de resiliência cibernética após ataques a infraestruturas críticas

A Lei de Resiliência Cibernética da UE e a NIS2 ampliam as obrigações de cibersegurança nos setores de manufatura, saúde, energia e transporte. O não cumprimento pode incorrer em penalidades de até 2,5% do faturamento mundial, de modo que os conselhos de administração alocam novo capital para plataformas programáveis capazes de produzir trilhas de auditoria contínuas. Medidas semelhantes para a cadeia de suprimentos estão sob análise no Japão, na Índia e na Austrália, sugerindo uma atração global crescente pelo mercado de segurança definida por software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em DevSecOps | -2.1% | Global, aguda na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Problemas de interoperabilidade com sistemas legados | -1.8% | Global, pronunciado em empresas estabelecidas | Médio prazo (2-4 anos) |

| Sobrecarga de desempenho oculta na micro-segmentação leste-oeste | -1.3% | Global, crítico em ambientes de alto desempenho | Curto prazo (≤ 2 anos) |

| Risco de concentração em controladores de política de fornecedor único | -0.9% | Global, foco regulatório na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos em DevSecOps

A pesquisa de 2024 da O'Reilly mostra que 38,9% das organizações citam as habilidades em segurança na nuvem como sua maior lacuna. Os salários de engenheiros de DevSecOps nos Estados Unidos já têm média de USD 140.000, pressionando orçamentos e cronogramas de projetos. Muitas empresas preenchem a lacuna com provedores de serviços gerenciados, o que impulsiona o segmento de serviços, mas desacelera a adoção interna de recursos avançados.

Problemas de interoperabilidade com sistemas legados

Agências do setor público ainda operam mainframes escritos em COBOL. O ACT-IAC observa que a manutenção de tal código consome uma grande parcela dos orçamentos totais de TI. Como as plataformas mais antigas carecem de APIs modernas, as equipes devem implantar middleware que mapeia listas de firewall estáticas para mecanismos de política dinâmicos, aumentando a complexidade e o custo de integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Nuvem Pública Exclusivamente em SaaS Redefine o Consumo

A nuvem pública continua liderando a penetração geral, entregando 38,40% da receita de 2025. Dentro dessa categoria, a fatia exclusivamente em SaaS está crescendo mais rapidamente, a um CAGR de 17,65%. Equipes de TI menores, em particular, valorizam o dimensionamento instantâneo e as atualizações contínuas que os fornecedores nativos de nuvem oferecem, uma vez que nenhum appliance local requer aplicação de patches. Grandes empresas também transferem cargas de trabalho para nós SaaS para reduzir o capex e acelerar a adoção de recursos à medida que as estruturas de confiança zero amadurecem.

As implantações locais permanecem indispensáveis onde se aplicam mandatos de soberania ou latência; no entanto, designs híbridos cada vez mais roteiam o tráfego de saída por meio de gateways web seguros em SaaS. Em conjunto, essas tendências movem o controle de políticas em direção à borda da rede e favorecem fornecedores que arquitetam backplanes elásticos e multilocatários. A transição sublinha o reposicionamento mais amplo do mercado de segurança definida por software de vendas de appliances para receita de assinatura.

Por Tipo de Segurança: Proteção de Nuvem e Contêineres Torna-se o Motor de Crescimento

A segurança de rede ainda representa 39,20% da receita de 2025, refletindo os ciclos de atualização de firewalls legados e as implantações de redes de longa distância definidas por software. A história de maior crescimento está na segurança de nuvem/contêineres, que se expandirá a um CAGR de 23,05% até 2031. As equipes de desenvolvimento containerizam monólitos em centenas de microsserviços, de modo que os controles em tempo de execução devem se adaptar em segundos à medida que os pods são reiniciados. A varredura contínua de imagens, os ganchos de controle de admissão e a criptografia de malha de serviços, portanto, encabeçam as listas de aquisição.

Os primeiros adotantes cada vez mais agrupam a segurança de contêineres com módulos de gerenciamento de postura que inventariam configurações incorretas na AWS, no Azure e no Google Cloud. Essa convergência borra ainda mais as linhas entre segurança de carga de trabalho e de configuração, pressionando os fornecedores a integrar plataformas de proteção de aplicações nativas de nuvem diretamente em seus conjuntos mais amplos do mercado de segurança definida por software.

Por Tamanho de Organização: Entrega Nativa de Nuvem Abre as Portas para PMEs

As grandes empresas responderam por 57,10% dos gastos de 2025 porque os ambientes distribuídos exigem segmentação complexa e monitoramento 24 horas por dia, 7 dias por semana. No entanto, as pequenas e médias empresas crescerão mais rapidamente, a um CAGR de 13,55%, à medida que os modelos SaaS democratizam as capacidades avançadas. Os painéis de assinatura agora geram automaticamente evidências de conformidade, liberando os gerentes de TI sobrecarregados da coleta manual de registros. Os fornecedores também incorporam construtores de políticas de baixo código, permitindo que as PMEs codifiquem regras de privilégio mínimo sem conhecimento de scripts.

As PMEs de manufatura na APAC ilustram a mudança. A pesquisa de 2025 da Rockwell Automation constatou que 35% nomeiam a cibersegurança como seu principal risco operacional. À medida que digitalizam as linhas de produção, essas empresas adquirem controles leves e sem agente que protegem ativos de tecnologia da informação e tecnologia operacional por meio de um painel de política unificado.

Por Usuário Final: O Investimento em Saúde Aumenta Após Violações Repetidas

O BFSI manteve a liderança com 23,40% de participação em 2025 devido a mandatos rigorosos de proteção de dados e à importância sistêmica das redes de pagamento. A saúde, no entanto, se expandirá a um CAGR de 16,10%, o mais rápido entre os segmentos verticais monitorados. Após o incidente da Change Healthcare, 94% dos hospitais pesquisados pela Associação Americana de Hospitais aumentaram os orçamentos de cibersegurança, priorizando a segmentação de dispositivos clínicos e a pontuação contínua de risco de fornecedores terceirizados. As plataformas definidas por software atendem a esses requisitos automatizando evidências de auditoria da HIPAA e isolando dinamicamente endpoints suspeitos sem interromper o atendimento ao paciente.

Outros setores — telecomunicações, varejo, energia e serviços públicos — continuam a ampliar a adoção à medida que as implantações de 5G, o crescimento do comércio eletrônico e a regulamentação de infraestruturas críticas aguçam a necessidade de defesas programáveis. Cada novo caso de uso expande ainda mais o mercado endereçável total de segurança definida por software.

Por Componente: Os Serviços Ganham Impulso em Meio à Liderança do Software

O tamanho do mercado de segurança definida por software para plataformas de software permaneceu dominante em USD 8,04 bilhões em 2025, representando uma participação de receita de 62,35%. No entanto, o subsegmento de serviços deve avançar a um CAGR de 15,28% até 2031, superando o crescimento das licenças principais. As empresas reconhecem que a automação de políticas, a modelagem de ameaças e as disciplinas de infraestrutura como código exigem habilidades que as equipes internas frequentemente não possuem. Como resultado, os especialistas em detecção e resposta gerenciadas veem uma demanda crescente por alocação de pessoal em projetos, monitoramento contínuo e documentação de conformidade.

Os parceiros de serviços profissionais preenchem essa lacuna projetando blueprints de confiança zero, mapeando processos de negócios para redes micro-segmentadas e codificando integrações de fluxo de trabalho que orquestram a resposta a incidentes. Fornecedores como a Cisco aprofundaram os portfólios de serviços quando concluíram a aquisição da Splunk por USD 28 bilhões em março de 2025, mesclando análises com ofertas de consultoria prática. Essa combinação ajuda os clientes a racionalizar a proliferação de ferramentas e a acompanhar as regulamentações em evolução, consolidando ainda mais a oportunidade de serviços do mercado de segurança definida por software.

Análise Geográfica

A América do Norte capturou 37,25% da receita de 2025, sustentada por ações federais decisivas. O Departamento de Defesa dos Estados Unidos alocou USD 504,9 milhões para as operações cibernéticas da DISA para o exercício fiscal de 2025, com um mandato para construir arquiteturas de referência de confiança zero que se propagam pelos ecossistemas de contratantes. Os conselhos de administração corporativos espelham essa urgência: os gastos gerais com cibersegurança na região cresceram 15% ano a ano, impulsionados pelas ordens executivas da Casa Branca que exigem listas de materiais de software e monitoramento contínuo em toda a cadeia de suprimentos federal.

A Europa ocupa o segundo lugar, mas registra aceleração saudável à medida que o mercado de segurança definida por software se alinha com uma legislação abrangente. A Lei de Resiliência Cibernética que entra em vigor em dezembro de 2027 obriga os fabricantes a projetar produtos com segurança incorporada desde o primeiro dia. Medidas complementares como a Lei de Resiliência Operacional Digital (para finanças) e a NIS2 (para serviços essenciais) estendem obrigações semelhantes por toda a economia. As empresas estão, portanto, convergindo para mecanismos de política programáveis capazes de comprovar conformidade em tempo real perante múltiplos órgãos supervisores.

A Ásia-Pacífico é a líder em crescimento, devendo registrar um CAGR de 14,55% até 2031. Grandes players de manufatura na China, no Japão e na Coreia do Sul buscam programas da Indústria 4.0 que expõem redes de tecnologia operacional a ameaças da internet. Os governos respondem com estruturas específicas por setor que recomendam micro-segmentação e confiança zero, impulsionando novos projetos. A Lei de Proteção de Dados Pessoais Digitais da Índia também eleva os padrões para operadores de saúde e comércio eletrônico. Coletivamente, esses movimentos expandem a participação regional no mercado global de segurança definida por software.

O Oriente Médio, a África e a América do Sul são adotantes emergentes. Os exportadores de energia encomendam sistemas de controle de refinarias seguros por design, enquanto os reguladores financeiros brasileiros publicam diretrizes rigorosas de segurança para open banking. Embora os gastos absolutos permaneçam menores, as altas taxas de crescimento tornam essas geografias atraentes para fornecedores nativos de nuvem que buscam oportunidades em mercados inexplorados.

Panorama regulatório

A regulamentação está cada vez mais vinculando a adoção de segurança definida por software a controles auditáveis, práticas seguras de desenvolvimento e relatórios obrigatórios. Nos Estados Unidos, a Ordem Executiva 14144 (janeiro de 2025) reforçou a transparência da cadeia de suprimentos de software e determinou que o NIST atualizasse as práticas do Secure Software Development Framework (SSDF), o que impulsiona a demanda por plataformas SDS capazes de aplicar políticas como código e gerar evidências contínuas de conformidade. Em junho de 2026, o Memorando Presidencial de Segurança Nacional NSPM-12 estabeleceu os padrões do NIST como a linha de base mínima para os Sistemas de Segurança Nacional e incumbiu o CNSS de identificar revisões na política de segurança em nuvem (CNSSP-32) dentro de 90 dias. Isso fortaleceu o efeito de tração das aquisições federais em direção a planos de controle definidos por software alinhados ao zero-trust em agências e contratados.

Na Europa, a Lei de Resiliência Cibernética (Regulamento (UE) 2024/2847) amplia as obrigações de segurança de produtos para software e hardware com elementos digitais, incluindo requisitos de tratamento e notificação de vulnerabilidades. Os marcos de aplicabilidade em 2026 (incluindo as disposições do Capítulo IV relacionadas à notificação de órgãos de avaliação de conformidade) e as obrigações de relato da CRA, que passam a se aplicar em 2026 nos termos do Artigo 14, criam cronogramas concretos de conformidade que favorecem arquiteturas de segurança programáveis capazes de coletar evidências padronizadas em implantações multi-cloud e de borda. Juntamente com a fiscalização impulsionada pela NIS2, essas exigências transformam a modernização da segurança em uma obrigação de governança, e não em um ciclo de atualização opcional.

Análise da cadeia de valor

A cadeia de valor da segurança definida por software começa com padrões e insumos de garantia (diretrizes do NIST, legislação de cibersegurança da UE e frameworks setoriais), avançando para os fornecedores de plataformas principais que fornecem motores de políticas, coleta de telemetria, análise e orquestração, geralmente entregues como software ou SaaS. Downstream, parceiros de implementação e provedores de serviços de segurança gerenciados operacionalizam os designs de zero-trust, integram controles SDS com IAM, SIEM/SOAR e plataformas em nuvem, e mantêm os artefatos de conformidade. Isso está alinhado com a mudança do mercado em direção a serviços, à medida que as empresas lidam com lacunas de habilidades em DevSecOps e segurança em nuvem.

A interoperabilidade e as parcerias de ecossistema atuam como multiplicadores da cadeia de valor, pois os compradores operam pilhas heterogêneas em ambientes on-premises, nuvem pública e Kubernetes. A integração anunciada em fevereiro de 2025 pela Zero Networks e Palo Alto Networks conecta microssegmentação com aplicação de firewall de próxima geração, ilustrando que os resultados de SDS dependem cada vez mais de conectores entre fornecedores, e não de ferramentas isoladas. Na camada de confiança upstream, o trabalho do setor sobre o Security Protocol and Data Model (SPDM) com alinhamento à criptografia pós-quântica (maio de 2025) e a atividade do consórcio NIST sobre práticas de DevSecOps e cadeia de suprimentos de software (incluindo orientações preliminares em 2025) sustentam uma mudança em direção à proveniência verificável de software, operações alinhadas a SBOM e aplicação automatizada de políticas que se escalam em infraestruturas distribuídas.

Cenário Competitivo

O mercado de segurança definida por software é moderadamente concentrado, mas intensamente disputado. Os players estabelecidos de redes — Palo Alto Networks, Fortinet, Cisco e Check Point — aproveitam ASICs proprietários e sistemas operacionais consolidados para agrupar controles de rede, endpoint e nuvem sob uma licença unificada. A integração da Splunk pela Cisco em 2025 fortalece sua postura analítica, combinando ingestão de registros com ganchos de automação em tempo real. O Security Fabric da Fortinet segue um caminho semelhante, ancorando bordas de confiança zero em silício próprio para inspeção de alto throughput.

Desafiantes nativos de nuvem como Zscaler, CrowdStrike e Netskope se diferenciam por meio de arquiteturas multilocatárias que escalam instantaneamente sem hardware do cliente. O roteiro do exercício fiscal de 2025 da Zscaler enfatiza a prevenção de perda de dados inline e a micro-segmentação direta para a nuvem. A CrowdStrike estende os módulos Falcon para a visibilidade em tempo de execução do Kubernetes, traduzindo a telemetria de endpoints em políticas específicas de carga de trabalho.

As aquisições estratégicas aceleram os ciclos de inovação. A compra da Secureworks pela Sophos no final de 2024 amplia seu portfólio de detecção gerenciada, enquanto as atualizações de 2025 da Darktrace adicionam loops de rede de autocura e ferramentas de visualização ponderadas por risco. Os investidores continuam a financiar startups de soluções pontuais que preenchem lacunas em segmentação centrada em identidade, gerenciamento de permissões na nuvem e caça a ameaças em tecnologia operacional, garantindo um fluxo constante de recursos especializados para conjuntos mais amplos.

A diferenciação dos fornecedores agora depende menos da precisão bruta de detecção e mais de quão perfeitamente os controles se integram aos pipelines de DevOps. APIs REST abertas, provedores Terraform e orquestração de fluxo de trabalho impulsionam a preferência dos compradores. Ao longo do período de previsão, espera-se que a plataformização consolide ainda mais as participações de mercado à medida que as empresas reduzem a proliferação de ferramentas, mas há amplo espaço de nicho para inovadores que abordam isolamento de contêineres, autenticação máquina a máquina e prontidão para criptografia pós-quântica.

Líderes do Setor de Segurança Definida por Software

Palo Alto Networks

Cisco Systems

Fortinet

VMware (Broadcom)

Check Point Software

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo situa-se na intersecção entre a adoção do zero-trust e o acesso centrado em identidade em ambientes distribuídos, onde os padrões de perímetro definido por software (SDP) e a automação de políticas reduzem a dependência de controles de perímetro fixos. A atividade de padronização oferece um caminho concreto para implementações repetíveis. O trabalho do IETF Interface to Network Security Functions (i2nsf) sobre modelos de dados para interfaces de funções de segurança de rede, junto com recomendações da ITU-T como a X.1046 (framework de segurança definido por software para SDN/NFV), fornece estruturas comuns para definir e trocar políticas. Essa padronização sustenta implantações multifornecedor, nas quais os compradores podem evitar a dependência de um único controlador ao usar modelos consistentes em todos os pontos de aplicação.

Outra área em branco é a segurança definida por software vinculada à telecomunicação virtualizada e à borda. Os requisitos e protocolos de segurança do Open RAN (O-RAN ALLIANCE WG11) incorporam conceitos de arquitetura zero-trust e exigem controles como autenticação mútua e proteções modernas de transporte (por exemplo, TLS e IPsec) em componentes desagregados. À medida que o núcleo 5G, o RAN e a computação de borda se expandem, as plataformas SDS capazes de traduzir esses requisitos em aplicação contínua e automatizada de controles e artefatos de conformidade em ambientes multi-cloud ganham vantagem. Programas do NIST, como o Advanced Security Architectures for Next Generation Wireless (ASA-NGW), reforçam a necessidade de segurança orientada por arquitetura em pilhas de tecnologia sem fio de próxima geração, o que favorece a aplicação definida por software e orientada por políticas, capaz de ser atualizada conforme evoluem as ameaças e os requisitos criptográficos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Cisco concluiu a aquisição da Astrix Security Ltd. para lidar com identidades não humanas usadas por agentes de IA e fluxos de trabalho automatizados. O negócio amplia a cobertura de segurança da Cisco além de usuários e endpoints, incluindo identidades de máquinas e serviços, reforçando controles de políticas definidos por software que podem ser aplicados de forma consistente em ambientes de nuvem e corporativos.

- Abril de 2026: a Palo Alto Networks concluiu a aquisição da Koi para criar uma nova categoria de Agentic Endpoint Security (AES). Isso adiciona controles de tempo de execução definidos por software voltados para atividades de endpoint autônomas e impulsionadas por IA, estreitando a integração entre a postura de endpoint, a resposta automatizada e a orquestração mais ampla de políticas da plataforma.

- Maio de 2025: a Cisco introduziu a Verificação Instantânea de Ataques e a perícia XDR automatizada, além de expandir a integração com o ServiceNow para conectar sinais de segurança a fluxos de trabalho corporativos. As atualizações melhoram a automação em ciclo fechado da detecção à remediação, apoiando respostas mais rápidas a incidentes e uma aplicação mais consistente em implantações de segurança definida por software.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de segurança definida por software abrange controles de segurança entregues, gerenciados ou aplicados por meio de software e políticas centralizadas, em vez de estarem vinculados a um dispositivo físico fixo. Inclui soluções e serviços relacionados usados para proteger cargas de trabalho, usuários e tráfego em ambientes on-premises e configurações em nuvem.

Exclusões de escopo: dispositivos de segurança físicos e exclusivamente de hardware, que não oferecem controle e automação de políticas baseados em software, estão excluídos.

Visão geral da segmentação

- Por Componente

- Software

- Serviços

- Por Modelo de Implantação

- Local

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Tipo de Segurança

- Segurança de Rede

- Segurança de Endpoint

- Segurança de Aplicações

- Segurança de Nuvem / Contêineres

- Outros

- Por Tamanho de Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Usuário Final

- BFSI

- Telecomunicações e TI

- Saúde

- Governo e Defesa

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- APAC

- China

- Japão

- Índia

- Coreia do Sul

- Restante da APAC

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para mapear o contexto de demanda, definir o que se qualifica como segurança definida por software e coletar séries de dados de referência que possam ser verificadas ao longo do tempo. Baseamo-nos em fontes públicas e oficiais, como publicações do NIST, alertas da CISA, estatísticas de vulnerabilidades do NVD, conjuntos de dados do setor de comunicações da FCC e indicadores da economia digital da OCDE, pois esses dados ajudam a explicar a pressão de adoção e os níveis de risco de segurança.

Também revisamos registros de empresas, transcrições de teleconferências de resultados, apresentações a investidores, documentação de produtos e imprensa confiável para entender como os fornecedores descrevem a aplicação, orquestração e gerenciamento de políticas entregues via software. Para manter o modelo de mercado consistente, foram utilizadas assinaturas de dados financeiros de empresas e inteligência de notícias para sinais estruturados de receita e verificações de cronograma. Essas fontes documentais não são exaustivas, e muitos outros materiais públicos foram consultados para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar o que os compradores consideram segurança definida por software em seus orçamentos, e o que é tratado como gasto adjacente que não deve ser incluído. Conversamos com uma combinação de fornecedores de soluções, equipes de canal e integradores, e líderes de segurança e rede de usuários finais na Ásia-Pacífico, EMEA e Américas, para que as premissas sobre o momento de adoção, precificação e ciclos de substituição pudessem ser verificadas de forma cruzada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | Ásia-Pacífico: 47% |

| Nível médio: 43% | Líderes funcionais/de unidade: 25% | EMEA: 32% |

| Players menores: 21% | Gerentes: 57% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os gastos com software e serviços de segurança são reconstruídos por região usando indicadores de gastos em TI, crescimento de cargas de trabalho em nuvem e sinais de adoção de segurança corporativa, sendo então filtrados para a parcela que é de fato definida por software em entrega e controle. Uma vez definido o conjunto de gastos, ele é corroborado usando aproximações bottom-up seletivas, como divisões amostrais de receita de fornecedores, verificações de canal sobre o mix de negócios e uma lógica simples de ASP multiplicado pelo volume para implantações comuns.

Os insumos usados no modelo incluem a adoção de nuvem pública e o ritmo de migração de cargas de trabalho, orçamentos de cibersegurança relatados por setor, tendências de força de trabalho corporativa e densidade de dispositivos, sinais de intensidade de vulnerabilidades e incidentes, e a mudança em direção ao zero-trust e à automação de políticas nas discussões de aquisição. Para a previsão, é aplicada análise de cenários, de modo que o modelo possa refletir diferentes velocidades de adoção para a aplicação baseada em software, arquiteturas de segurança em nuvem e cronogramas impulsionados por conformidade. Quando não há detalhes bottom-up disponíveis para fornecedores menores, as lacunas são tratadas por meio de proporções baseadas em pares, que são então testadas em entrevistas e ajustadas caso a penetração implícita pareça pouco realista.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em comparação com indicadores independentes, como crescimento das cargas de trabalho em nuvem, ritmo dos gastos em segurança e tamanhos típicos de contratos discutidos em entrevistas, para que os totais permaneçam alinhados com um conjunto real de demanda. Se uma região ou ano apresentar uma variação atípica, as premissas sobre adoção, precificação e mix são reverificadas, e o valor discrepante é revisado em uma segunda análise antes da aprovação final.

Os relatórios são atualizados anualmente, com atualizações intermediárias feitas quando eventos relevantes alteram as perspectivas, como prazos regulatórios importantes ou mudanças abruptas nos gastos corporativos com TI. Antes da entrega, é realizada uma revisão final para garantir que os números publicados reflitam os dados públicos mais recentes disponíveis e o feedback mais atual de especialistas.

Comparação do Tamanho de Mercado de Segurança Definida por Software da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para segurança definida por software podem parecer muito distantes entre si, mesmo quando tratam do mesmo tema geral. As diferenças geralmente decorrem do que é contabilizado dentro do mercado, do ano-base e do momento cambial considerado, e da velocidade assumida para a precificação e a adoção conforme os programas de nuvem e zero-trust se expandem.

Algumas fontes agrupam categorias amplas de cibersegurança, como segurança de rede geral e segurança de endpoint, no total, mesmo quando esses produtos não são gerenciados por meio de políticas e orquestração definidas por software. Para a Mordor Intelligence, a receita é contabilizada apenas quando a segurança é entregue ou aplicada por meio de controle e automação baseados em software em ambientes on-premises e de nuvem, excluindo-se a receita de dispositivos exclusivamente de hardware sem essa camada de controle.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 14,91 bilhões de USD (2026) | |

| Editora do Setor A | 12,24 bilhões de USD (2024) | Utiliza um ano-base anterior e uma visão mais ampla dos pontos de aplicação, o que pode misturar gastos de segurança que não são consistentemente definidos por software em controle e gerenciamento de políticas, além de aplicar uma trajetória de crescimento de longo horizonte que pode elevar os totais rapidamente. |

| Rastreador B Orientado por Precificação | 10,67 milhões de USD (2030) | Construído como um rastreador de receita de vendas com um corte mais estreito de fornecedores e aplicações, de modo que partes da camada de serviços e certos mixes de implantação corporativa podem ser subcontados, o que comprime o tamanho do mercado em comparação com abordagens de cobertura mais ampla. |

A tabela mostra que a seleção do ano e o que é considerado verdadeiramente definido por software são os principais fatores da dispersão. Ao vincular a estimativa a regras claras de inclusão, e depois testar as premissas de adoção e precificação com o feedback das entrevistas, o valor final permanece rastreável a insumos práticos que podem ser revisados e repetidos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança definida por software?

É avaliado em USD 14,91 bilhões em 2026 e deve atingir USD 30,72 bilhões até 2031.

Qual segmento de componente cresce mais rapidamente?

Serviços, expandindo-se a um CAGR de 15,28%, à medida que as empresas buscam expertise externa para operacionalizar políticas de confiança zero e múltiplas nuvens.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A digitalização da manufatura, as estratégias nacionais de cibersegurança e a rápida adoção de nuvem elevam a demanda regional, impulsionando um CAGR de 14,55%.

Como a arquitetura de confiança zero influencia as decisões de compra?

Ela requer verificação contínua e segmentação granular, ambas as quais favorecem plataformas de segurança programáveis em detrimento de appliances tradicionais.

Qual lacuna de habilidades desafia a implantação?

A escassez de profissionais de DevSecOps aumenta os custos dos projetos e desacelera as implantações, levando muitas organizações a contratar provedores de serviços gerenciados.

Qual segmento vertical deve registrar o maior crescimento até 2031?

Saúde, com um CAGR de 16,10%, à medida que os hospitais reforçam as defesas após violações de alto perfil.

Página atualizada pela última vez em: