Tamanho e Participação do Mercado de Software de Gestão de Propriedade Intelectual

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

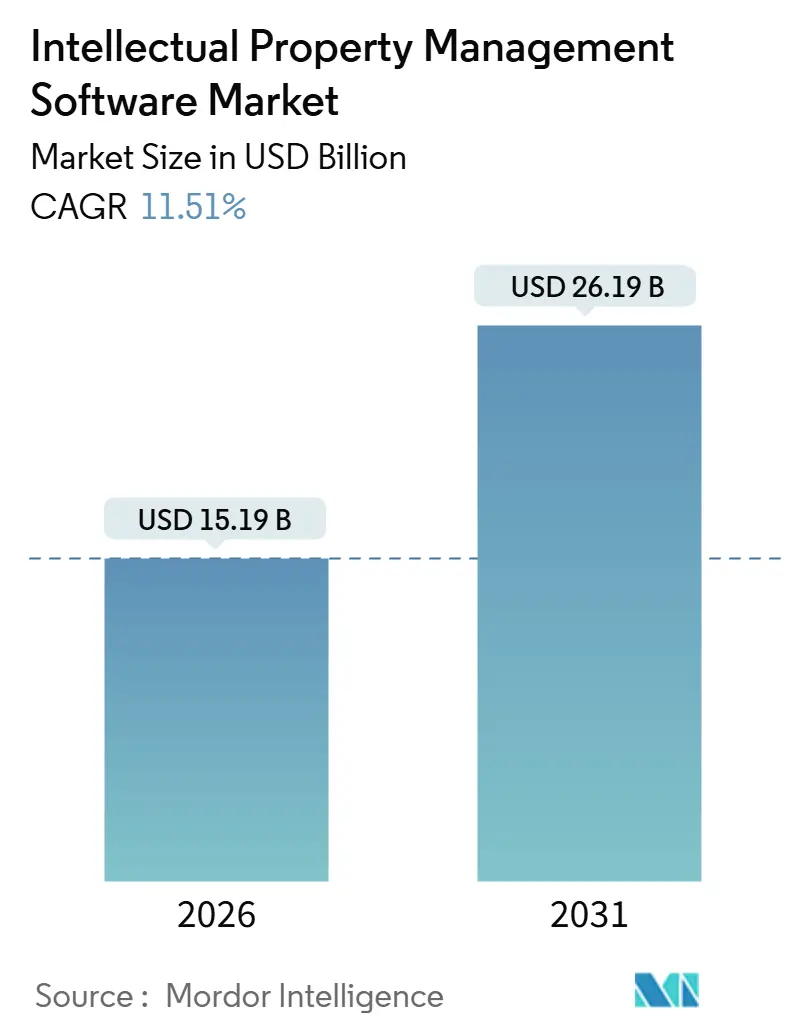

| Tamanho do Mercado (2026) | 15.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Propriedade Intelectual por Mordor Intelligence

O tamanho do mercado de software de gestão de propriedade intelectual está em USD 15,19 bilhões em 2026 e está projetado para atingir USD 26,19 bilhões até 2031, avançando a uma CAGR de 11,51% ao longo do período de previsão. O crescimento dos volumes de patentes, a incorporação de IA generativa nos fluxos de trabalho de pesquisa de arte anterior e a onda de marcas diretas ao consumidor na Ásia estão impulsionando as empresas a atualizar ferramentas de docketagem legadas com plataformas nativas em nuvem e ricas em análises. Os órgãos reguladores estão reforçando esse impulso: o Escritório de Patentes e Marcas Registradas dos Estados Unidos (USPTO) planeja incorporar ferramentas de suporte de aprendizado de máquina nos fluxos de trabalho dos examinadores até 2027. Enquanto isso, a China continuou a comandar mais de 45% dos registros globais de marcas em 2024, obrigando as multinacionais a implantar painéis de vigilância transfronteiriça em tempo real. As arquiteturas híbridas estão ganhando preferência à medida que as organizações equilibram os mandatos de soberania de dados com a necessidade de análises orientadas por IA, e a receita de serviços está se acelerando à medida que as empresas terceirizam tarefas de avaliação e inteligência competitiva para cobrir lacunas de talentos em mercados como o Japão. Os fornecedores capazes de integrar inteligência de conformidade, monitoramento de risco geopolítico e avaliação vinculada a ESG em suítes unificadas estão posicionados para capturar uma parcela desproporcional do mercado de software de gestão de propriedade intelectual durante o período de perspectiva.

Principais Conclusões do Relatório

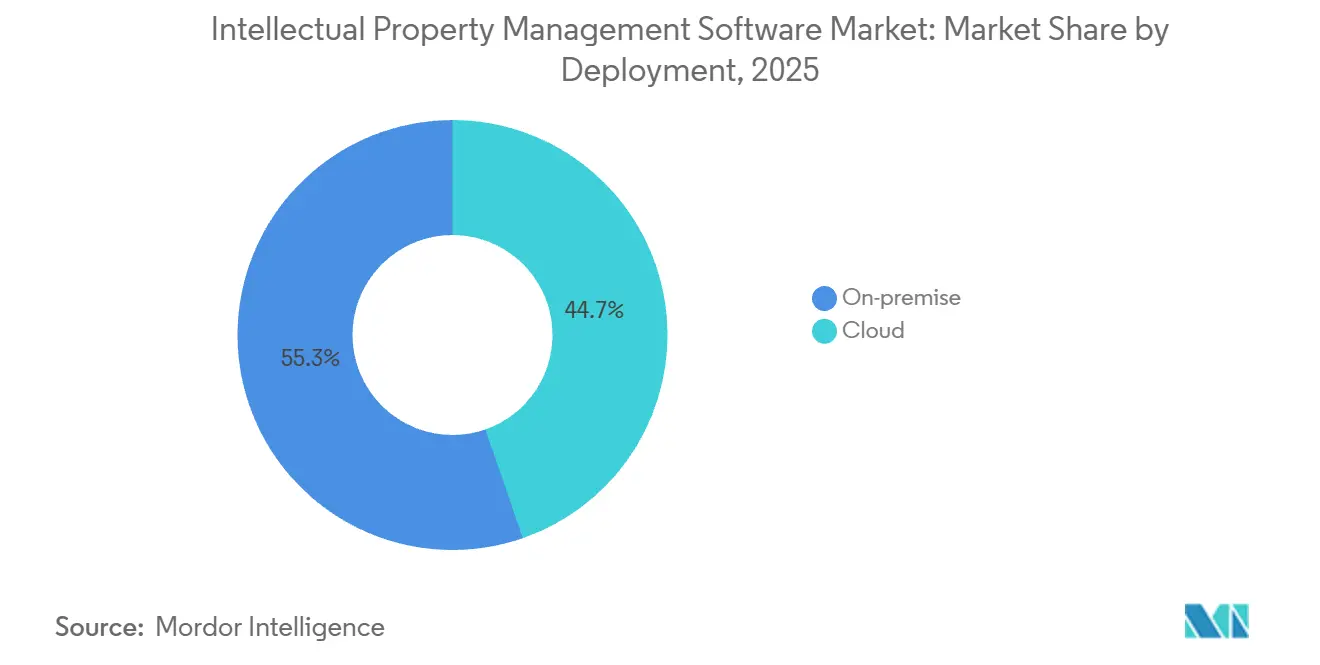

- Por implantação, as soluções locais lideraram com 55,31% de participação na receita em 2025, enquanto a nuvem está prevista para expandir a uma CAGR de 12,36% até 2031.

- Por componente, o software deteve 63,36% da receita de 2025, enquanto os serviços estão projetados para crescer a uma CAGR de 13,52% até 2031.

- Por tipo de PI, os módulos de patentes capturaram 41,27% dos gastos de 2025, mas as ferramentas de direitos de design estão avançando a uma CAGR de 14,12% até 2031.

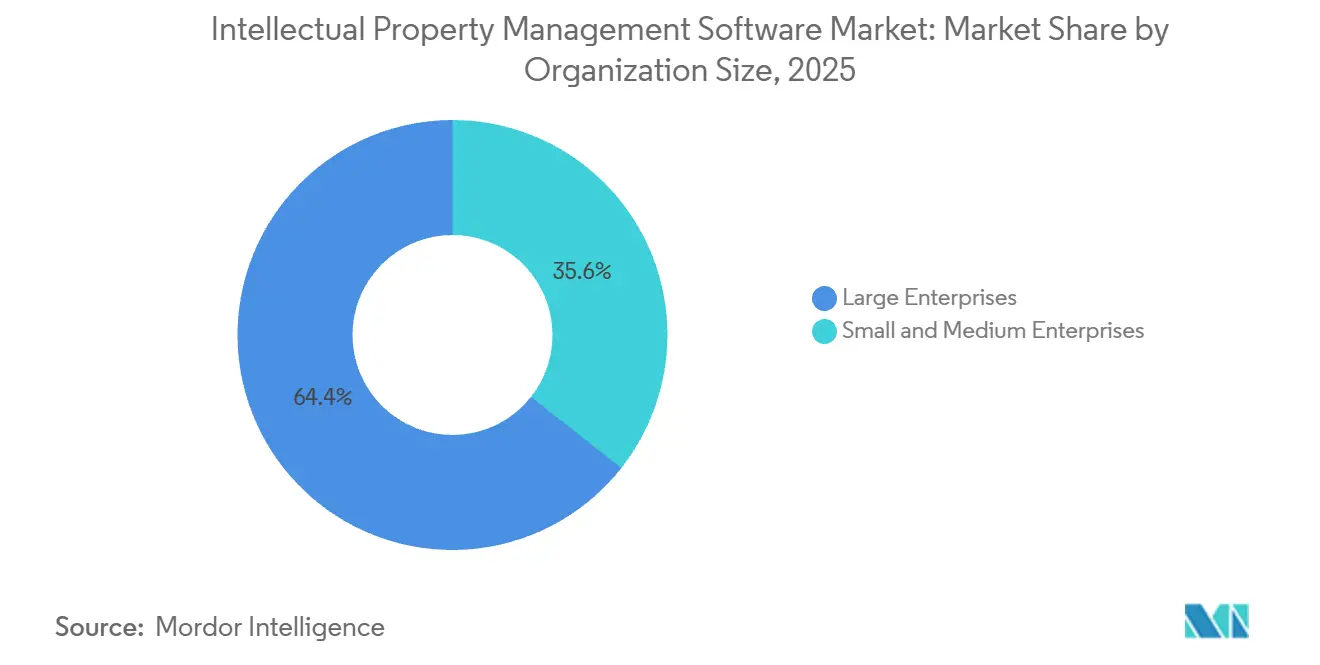

- Por tamanho da organização, as grandes empresas responderam por 64,38% dos gastos de 2025, mas as pequenas e médias empresas devem registrar uma CAGR de 12,36% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações comandaram 29,71% da receita de 2025, enquanto saúde e ciências da vida se expandirão a uma CAGR de 13,82% até 2031.

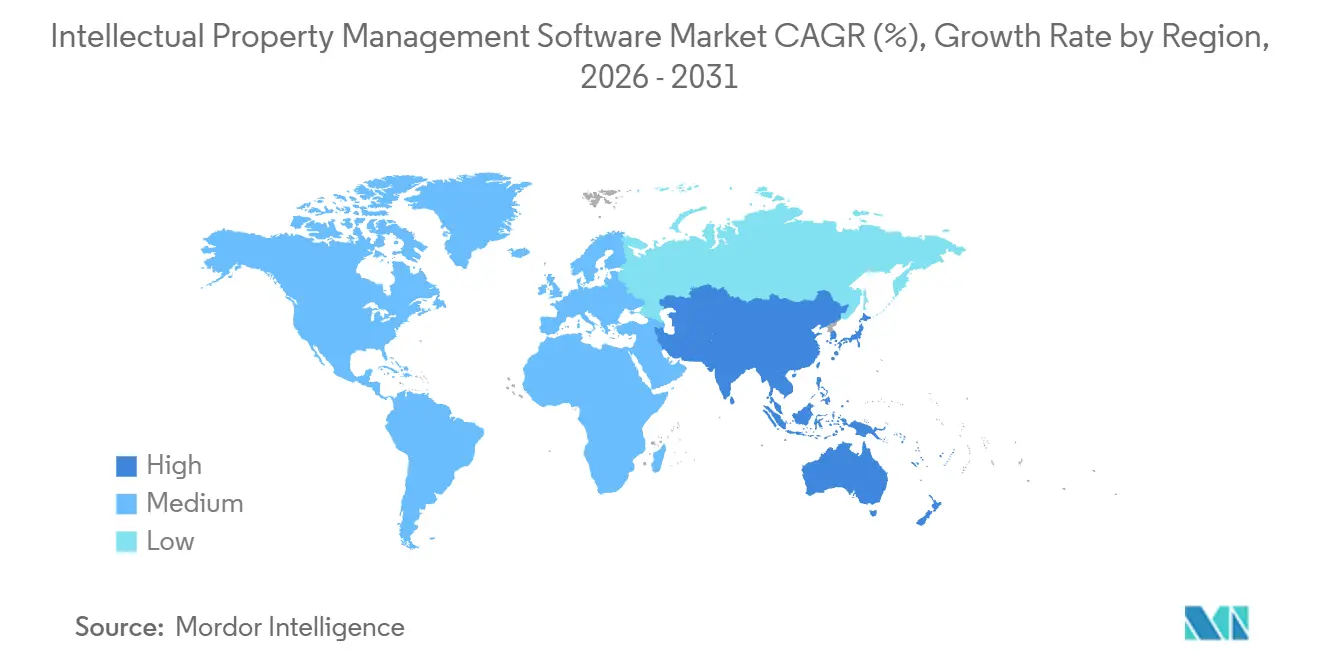

- Por geografia, a América do Norte deteve 38,36% da receita de 2025, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 14,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Propriedade Intelectual

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Análise de Patentes Baseada em IA | +2.3% | América do Norte com repercussão para Europa e Japão | Médio prazo (2 a 4 anos) |

| Pesquisa de Arte Anterior Baseada em IA Generativa | +2.2% | Global com adoção antecipada na América do Norte, Europa e China | Curto prazo (até 2 anos) |

| Onda de Marcas Diretas ao Consumidor na Ásia | +2.1% | Núcleo da Ásia-Pacífico, notadamente China, Índia e Sudeste Asiático | Curto prazo (até 2 anos) |

| Guerras de Patentes de Semicondutores entre EUA e China | +1.8% | Global, concentrado na América do Norte, China, Taiwan e Coreia do Sul | Longo prazo (4 anos ou mais) |

| Mandatos de Avaliação de PI Vinculados a ESG | +1.5% | Global, liderado pela América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Programas de Tramitação Acelerada da Índia e do Brasil | +1.7% | Índia e Brasil com efeitos cascata na ASEAN e na América Latina | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Análise de Patentes Baseada em IA Impulsionando Atualizações de Suítes na América do Norte

Empresas nos Estados Unidos e no Canadá estão migrando de ferramentas de pesquisa por palavras-chave para análises baseadas em transformadores que agrupam patentes semanticamente, reduzindo estudos de liberdade de operação de semanas para dias. O USPTO pilotou sua Plataforma Automatizada de Análise de Matéria-Objeto em junho de 2025, sinalizando aprovação regulatória para exame assistido por IA.[1]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Plano Estratégico de Inteligência Artificial do USPTO," uspto.gov Depositantes dos setores automotivo e farmacêutico que gerenciam portfólios com mais de 10.000 famílias ativas são os primeiros adotantes. A Clarivate fez parceria com a DesignVision em setembro de 2025 para adicionar detecção por visão computacional de violação de patentes de design em sites de comércio eletrônico, um recurso que combate o atraso de 18 meses de publicação entre o depósito e a visibilidade pública. A LexisNexis seguiu em março de 2025 com pontuação preditiva de concessão baseada no histórico dos examinadores, permitindo que os advogados redirecionem recursos de tramitação para pedidos de alta probabilidade. Coletivamente, essas inovações encurtam os ciclos de tramitação e começaram a dividir o mercado de software de gestão de propriedade intelectual entre líderes e retardatários em eficiência.

Pesquisa de Arte Anterior Baseada em IA Generativa Reduzindo os Ciclos de Elaboração

Os grandes modelos de linguagem agora sintetizam resumos, normas e artigos acadêmicos em listas de relevância classificadas que os advogados revisam em horas, em vez de dias. O Escritório Europeu de Patentes incorporou um assistente generativo em abril de 2025 que permite aos examinadores formular consultas em linguagem natural e receber sugestões de citações com trechos de contexto.[2]Escritório Europeu de Patentes, "Assistente de IA Generativa para Examinadores," epo.org Na prática privada, a LexisNexis relatou uma queda de 42% no tempo médio de pesquisa durante um piloto de 2025 com 15 escritórios de advocacia. A Patsnap lançou uma ferramenta de pesquisa generativa em janeiro de 2025 para entradas de declaração de problema e saídas de múltiplas fontes. As economias de custo resultantes abriram caminho para contratos de honorários fixos, intensificando a concorrência de preços entre advogados externos. À medida que os modelos amadurecem, os fornecedores que os ajustam em corpora específicos do domínio e incorporam o feedback dos examinadores nos pipelines de retreinamento tendem a ampliar sua vantagem.

Onda de Marcas Diretas ao Consumidor na Ásia Acelerando a Adoção de SaaS

A onda de marcas de consumo digitalmente nativas da Ásia impulsionou os registros de marcas na Índia em 7,4% ano a ano em 2024, enquanto a China processou 4,5 milhões de pedidos, o maior total global. Startups sem assessoria jurídica interna escolhem suítes de monitoramento baseadas em nuvem que emitem alertas em tempo real para marcas semelhantes em marketplaces. Planos de assinatura em camadas que agrupam docketagem com análises tornam a entrada viável para pequenas e médias empresas, sustentando a previsão de CAGR de 12,36% para implantações em nuvem. Interfaces em idiomas locais e gateways de pagamento regionais reduzem ainda mais as barreiras de adoção na Indonésia e no Vietnã. O resultado é uma base de assinantes em rápida expansão que favorece plataformas modulares e atualizáveis em detrimento de licenças tradicionais e monolíticas.

Guerras de Patentes de Semicondutores entre EUA e China Estimulando a Demanda por Monitoramento Transfronteiriço

Os controles de exportação emitidos pelo Escritório de Indústria e Segurança dos Estados Unidos em outubro de 2024 restringiram o acesso a ferramentas avançadas de automação de projeto eletrônico de nó. As empresas de semicondutores agora rastreiam restrições de licenciamento específicas de jurisdição juntamente com contestações de validade de patentes tanto no Conselho de Julgamento e Recurso de Patentes do USPTO quanto nos procedimentos de invalidação da China. Os painéis de portfólio começaram a incorporar pontuações de risco geopolítico que exibem a exposição por nó tecnológico e localização de fábrica. Os fluxos de royalties de acordos de licenciamento cruzado atingiram USD 12 bilhões em 2024, sublinhando as apostas financeiras. Os fornecedores que automatizam relatórios de conformidade e visualizam riscos transfronteiriços estão se tornando indispensáveis para as empresas de projeto de chips.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação dos Padrões de Dados da UE | -1.4% | União Europeia com repercussão para o Reino Unido pós-Brexit | Médio prazo (2 a 4 anos) |

| Aumento dos Prêmios de Ciberseguro | -1.2% | Global com pressão aguda na América do Norte e Europa | Curto prazo (até 2 anos) |

| Escassez de Talentos em Análise de PI no Japão | -0.9% | Japão com lacunas emergentes na Coreia do Sul e em Taiwan | Longo prazo (4 anos ou mais) |

| Adoção Lenta de Registros em Blockchain | -0.8% | Global com pilotos na China, Emirados Árabes Unidos e estados selecionados da UE | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Fragmentação dos Padrões de Dados da UE Dificultando a Consolidação de Portfólios

As nuances nacionais no Regulamento Geral de Proteção de Dados exigem que as multinacionais gerenciem sistemas de docket paralelos, pois as regras de residência e localização variam entre os 27 membros do bloco. Esquemas de metadados separados no Escritório Europeu de Patentes e no Escritório de Propriedade Intelectual da União Europeia complicam ainda mais o processo de integração. As empresas farmacêuticas que gerenciam certificados de proteção complementar devem apresentar extensões específicas por país, que exigem documentação variada. Cada escritório nacional de patentes frequentemente requer conectores de interface de programação de aplicativos personalizados, o que infla os custos de desenvolvimento para os fornecedores e atrasa a paridade de recursos em toda a Europa. Até que o bloco harmonize um quadro de serviços digitais para dados de PI, as empresas verão economias reduzidas com a adoção da nuvem.

Aumento dos Prêmios de Ciberseguro Inflacionando o Custo Total de Propriedade da Nuvem

Os prêmios de ciberseguro para portfólios de PI hospedados na nuvem subiram 28% em 2024, impulsionados por incidentes de ransomware de alto perfil que expuseram correspondências de tramitação de mais de 1.200 clientes. As seguradoras agora exigem autenticação multifator, testes de penetração trimestrais e criptografia de ponta a ponta como pré-condições de apólice. A conformidade adiciona de USD 15.000 a USD 50.000 em custos anuais para empresas de médio porte, corroendo a vantagem de preço da nuvem. Para portfólios com mais de 5.000 ativos, os custos combinados de seguro, auditoria e ferramentas de segurança podem ultrapassar USD 200.000 por ano, levando algumas organizações a arquiteturas híbridas que mantêm arquivos de tramitação ativa localmente enquanto transferem análises para a nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Arquiteturas Híbridas Ganham Força

As instalações locais responderam por 55,31% da participação no mercado de software de gestão de propriedade intelectual em 2025, principalmente porque escritórios de advocacia e multinacionais farmacêuticas mantêm sistemas legados por razões de soberania e auditoria. A receita da nuvem, no entanto, está projetada para avançar a uma CAGR de 12,36%, refletindo a adoção entre pequenas e médias empresas na Índia, no Brasil e no Sudeste Asiático que preferem a economia de assinatura à aquisição de servidores. Os modelos híbridos, que armazenam correspondências sensíveis localmente, mas encaminham consultas de análise para mecanismos de IA em nuvem, estão preenchendo a lacuna. Empresas europeias de ciências da vida estão adotando instâncias de nuvem regionais hospedadas dentro do bloco para atender aos requisitos de localização de dados. Os fornecedores estão respondendo com preços baseados em consumo que cobram por família ativa, facilitando as previsões de custo para os departamentos jurídicos corporativos.

O mercado de software de gestão de propriedade intelectual provavelmente verá as implantações locais caírem abaixo de 45% até 2031, à medida que a digitalização dos escritórios de patentes e a normalização do ciberseguro reduzem o risco percebido da implantação em nuvem. A adoção híbrida está ganhando impulso entre os fabricantes automotivos que segregam desenhos de design confidenciais enquanto sincronizam patentes concedidas com painéis em nuvem para inteligência competitiva. A inclusão de tradução automática pelo Japão no exame de patentes melhorou o conforto com serviços em nuvem que lidam com análises multilíngues. Coletivamente, essas mudanças sugerem que a flexibilidade, em vez da pureza de implantação, impulsionará as aquisições ao longo do horizonte de previsão.

Por Componente: Serviços Superam o Crescimento do Software

Os módulos de software representaram 63,36% da receita de 2025, abrangendo docketagem, bancos de dados de pesquisa, painéis de análise e ferramentas de avaliação. Os serviços de implementação, consultoria, análise e suporte gerenciado estão previstos para crescer a uma CAGR de 13,52% até 2031, superando o crescimento do software à medida que as empresas enfrentam escassez de talentos. No Japão, as aposentadorias entre advogados de patentes registrados superaram as novas certificações em 15% em 2024, estimulando a demanda por contratos de análise de terceiros que fornecem revisões periódicas de panorama. Os mandatos de avaliação vinculados a ESG dos investidores também expandiram o conjunto de serviços endereçáveis, pois as equipes financeiras buscam avaliações de ativos intangíveis prontas para auditoria.

As empresas que migram de pilhas locais legadas para suítes nativas em nuvem requerem limpeza de dados, reconfiguração de fluxo de trabalho e treinamento de usuários, prolongando os ciclos de implementação para uma média de nove meses para grandes implantações. O tamanho do mercado de software de gestão de propriedade intelectual associado a serviços está, portanto, crescendo mais rapidamente do que o de software isolado, e os preços baseados em resultados, onde os clientes pagam por insights entregues em vez de licenças perpétuas, estão fortalecendo essa tendência. Os fornecedores que combinam plataformas robustas com divisões de consultoria estão em posição de ganhar contratos agrupados.

Por Tipo de PI: Direitos de Design se Aceleram

Os módulos de patentes capturaram 41,27% da receita em 2025; no entanto, a funcionalidade de direitos de design é o segmento de crescimento mais rápido do mercado de software de gestão de propriedade intelectual, expandindo-se a uma CAGR de 14,12% até 2031. Os registros de design na UE aumentaram 19% em 2024, com acessórios para smartphones, dispositivos vestíveis e interiores automotivos liderando o caminho.[3]Escritório de Propriedade Intelectual da União Europeia, "Desafios de Harmonização de Metadados," euipo.europa.eu As marcas de eletrônicos de consumo valorizam as análises de visão computacional que mapeiam imagens de comércio eletrônico em relação a desenhos registrados, uma inovação que a Clarivate integrou à sua plataforma durante 2025.

Os serviços de vigilância de marcas permanecem críticos para as proliferantes marcas diretas ao consumidor da Ásia, e o rastreamento de direitos autorais está ganhando destaque entre os desenvolvedores de IA generativa que precisam confirmar a proveniência dos dados de treinamento. Os módulos de segredo comercial ainda ocupam um nicho, mas novos recursos como o registro de acesso de funcionários estão se alinhando com os requisitos legais europeus. Os fornecedores que podem oferecer todas as quatro categorias de PI em um painel unificado estão melhor posicionados para capitalizar a tendência crescente de licenciamento cruzado e aplicação de violações.

Por Tamanho da Organização: PMEs Impulsionam o Crescimento Incremental

As grandes empresas com 1.000 ou mais funcionários geraram 64,38% dos gastos de 2025, sustentadas por licenças plurianuais que se integram com suítes de planejamento de recursos empresariais. No entanto, as pequenas e médias empresas estão previstas para registrar uma CAGR de 12,36% até 2031, beneficiando-se de vias de exame acelerado na Índia e no Brasil que reduzem a pendência e diminuem os custos de oportunidade. As plataformas em nuvem com preços em camadas democratizaram o acesso ao eliminar os gastos com servidores e converter despesas de capital em despesas operacionais.

As startups brasileiras de tecnologia limpa, por exemplo, depositaram 1.200 patentes de tecnologia verde em 2024 e agora adotam painéis que incluem pontuação de impacto de carbono. As pequenas empresas do Sudeste Asiático se beneficiam de interfaces em idiomas locais e gateways de pagamento regionais que eliminam o atrito cambial. Para os fornecedores, arquiteturas escaláveis que crescem de 100 para 10.000 ativos sem reengenharia capturarão o segmento mais amplo do mercado de software de gestão de propriedade intelectual.

Por Setor do Usuário Final: Saúde Lidera a Adoção de Serviços

As empresas de tecnologia da informação e telecomunicações comandaram 29,71% da receita de 2025, pois as disputas de patentes essenciais para padrões de 5G exigiram análises em tempo real. Saúde e ciências da vida estão projetadas para crescer a uma CAGR de 13,82%, impulsionadas por portfólios de patentes de biológicos que frequentemente excedem 80 famílias por terapia e requerem coordenação meticulosa de extensões de prazo e prazos de exclusividade de dados. Os fabricantes automotivos estão cada vez mais dependendo de módulos de patentes de design à medida que a estética dos veículos elétricos se torna um diferencial-chave de mercado.

As empresas de fintech, impulsionadas por um aumento de 41% nos registros de patentes relacionados em 2024, estão emergindo como compradores-chave que precisam de painéis que mapeiem reivindicações para sandboxes regulatórios. Os escritórios governamentais de patentes e os centros de transferência de tecnologia universitários estão modernizando sistemas legados para suportar depósito eletrônico e triagem assistida por IA. À medida que os setores convergem, pesquisa e desenvolvimento, conformidade regulatória e tomada de decisão comercial permanecerão dentro de plataformas unificadas, com módulos verticais especializados permanecendo como critério central de compra.

Análise Geográfica

A América do Norte contribuiu com 38,36% para a receita de 2025, apoiada pelo roteiro de IA do USPTO e pela iniciativa de digitalização de CAD 85 milhões (USD 63 milhões) do Canadá. As tendências de nearshoring aumentaram os pedidos de patentes mexicanos em 12% em 2024, impulsionando a demanda por painéis bilíngues. As empresas em toda a região estão agora priorizando ferramentas de análise e avaliação à medida que os patrocinadores de private equity exigem métricas prontas para auditoria para ativos intangíveis.

A Ásia-Pacífico é a região de crescimento mais rápido, prevista a uma CAGR de 14,32% até 2031. Os 4,5 milhões de registros de marcas da China em 2024 e a via de exame acelerado de doze meses da Índia aceleraram o crescimento do mercado de software de gestão de propriedade intelectual em todo o bloco. A escassez de talentos do Japão em análise de patentes alimenta a adoção de serviços gerenciados, enquanto o foco em semicondutores da Coreia do Sul e a agenda de agro-inovação da Austrália diversificam a demanda. O salto de 23% da ASEAN nos registros de marcas vietnamitas sublinha a expansão regional mais ampla.

A Europa detém uma participação intermediária, mas enfrenta fragmentação de padrões de dados que retarda a consolidação de plataformas. O assistente de pesquisa generativa do Escritório Europeu de Patentes, introduzido em abril de 2025, demonstra a disposição do órgão regulador de modernizar. O Brasil lidera a América do Sul após lançar uma via acelerada de tecnologia verde em março de 2025, e a Argentina relata 90% de digitalização dos fluxos de trabalho de tramitação. As nações do Oriente Médio experimentam com registros em blockchain, embora com interoperabilidade limitada, enquanto o crescimento da África se concentra nos escritórios de transferência de tecnologia universitários na África do Sul, Nigéria e Quênia.

Panorama regulatório

Os requisitos regulatórios estão moldando cada vez mais os roteiros de produtos para software de gestão de propriedade intelectual por meio da troca padronizada de dados, transparência em IA e conformidade orientada à aplicação da lei. O Comitê de Normas da OMPI (WIPO) aprovou uma revisão do ST.90 (v2.0) para APIs web em novembro de 2025, apoiando a troca harmonizada de dados de PI entre escritórios e elevando o padrão para plataformas prontas para API que possam ingerir e normalizar registros de múltiplos escritórios.

Em 2026, ações de política pública se somaram à governança de software. A CNIPA publicou seu Plano 2026 para Construir uma Nação Forte em Propriedade Intelectual, reforçando diretrizes sobre gestão e auditorias de software legítimo. O EU AI Act impõe obrigações de conformidade a provedores de modelos de IA de uso geral, com um marco em agosto de 2026 para transparência e divulgação de dados de treinamento. Nos Estados Unidos, a aplicação da segurança nacional foi vinculada à proteção de PI por meio de ações da PAIPA em fevereiro de 2026, reforçando controles defensáveis de segredos comerciais em repositórios de PI.

Análise da cadeia de valor

A cadeia de valor começa com insumos upstream de dados e infraestrutura, incluindo bases de dados de patentes e marcas e trocas baseadas em padrões. Camadas de nuvem, identidade, criptografia e registro de auditoria permitem então o acesso controlado a artefatos de prosecução. Os módulos-chave geralmente abrangem automação de docketing e fluxo de trabalho, repositórios de portfólio, busca de estado da técnica e painéis analíticos, ferramentas de monitoramento e aplicação de direitos, e capacidades de gestão de licenciamento e royalties. A habilitação de IA está incorporada na camada de construção, que depende de corpora de domínio, controles de governança de modelos e padrões de integração que direcionam resultados para fluxos de trabalho de advogados e examinadores.

Na execução midstream, integradores de sistemas e equipes de serviços profissionais dos fornecedores lidam com migração de dados, limpeza, construção de conectores para fontes de dados de patentes e marcas, configuração de SSO e reengenharia de fluxos de trabalho. Verificações de segurança cibernética e conformidade são frequentemente construídas junto com essas atividades para apoiar implantações híbridas. Os canais downstream incluem vendas empresariais diretas a departamentos corporativos de PI e aquisições por escritórios de advocacia, além de pontos de entrada de SaaS de autoatendimento voltados a PMEs que buscam integração mais rápida e economia de assinatura. Os compradores também têm visto cada vez mais integrações de suítes que conectam serviços de renovação, ferramentas de liberação e monitoramento, e sistemas financeiros ou de royalties. Como sinal de empacotamento e intenção de compra, a Questel publicou sua pesquisa 2026 IP Outlook em abril de 2026, relatando que 73% dos entrevistados viam a IA como uma transformação permanente das funções de PI e 59% planejavam aumentar os gastos em tecnologia de PI em 2026, reforçando a mudança para plataformas integradas e potencializadas por IA e implementações intensivas em serviços.

Cenário Competitivo

Os cinco principais fornecedores controlaram aproximadamente 42% da receita de 2025, indicando concentração moderada no mercado de software de gestão de propriedade intelectual. Os incumbentes como Clarivate, CPA Global e Anaqua retêm licenças de grandes empresas graças a integrações comprovadas, enquanto os desafiantes como Patsnap, Questel e Alt Legal visam nichos de análise ou SaaS de integração rápida. A pesquisa de arte anterior baseada em IA, a avaliação pronta para ESG e as implantações híbridas são os principais campos de batalha. A parceria da Clarivate com a DesignVision em 2025 adicionou detecção de violação de patentes de design em tempo real, atraindo marcas de eletrônicos de consumo e moda.

A LexisNexis lançou pontuação de probabilidade de concessão baseada no histórico dos examinadores em março de 2025, aprimorando as estratégias de tramitação para escritórios de advocacia e equipes internas. Os fornecedores estão incorporando visualizações de risco geopolítico nos painéis para ajudar os diretores jurídicos a rastrear a exposição por nó tecnológico após o endurecimento dos controles de exportação dos EUA. Os registros de patentes respaldados por blockchain, embora ainda em fase piloto, poderiam redefinir a validação de propriedade uma vez que os desafios de interoperabilidade sejam resolvidos.

A dinâmica do mercado se assemelha a uma barra de halteres: grandes escritórios de advocacia e grandes empresas farmacêuticas negociam contratos empresariais plurianuais, enquanto startups e escritórios de transferência de tecnologia universitários optam por assinaturas de SaaS modulares. Isso deixa as empresas de médio porte mal atendidas, criando espaço em branco para integradores que combinam pilhas locais legadas com módulos de IA nativos em nuvem sem forçar transformações de substituição completa.

Líderes do Setor de Software de Gestão de Propriedade Intelectual

Anaqua Inc.

Clarivate PLC

DoketTrak

WebTMS Limited

TM Cloud Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma grande oportunidade é a transição do docketing administrativo para inteligência de PI unificada e de apoio à decisão, que pode funcionar como uma camada de dados governada para IA empresarial. Os fornecedores estão avançando para integração API-first e um acoplamento mais estreito entre conjuntos de dados de PI proprietários e fluxos de trabalho empresariais. A Clarivate lançou o IPOne em maio de 2026, conectando ativos de dados proprietários (Derwent, Darts-ip e CompuMark) com agentes de IA e ambientes de IA empresarial, o que aponta para uma demanda por plataformas de ponta a ponta que reduzem a troca de contexto entre busca, aplicação de direitos e operações de portfólio, mantendo a governança centralizada.

Outra oportunidade é a recuperação semântica orientada por IA e a análise em linguagem simples que reduzem as barreiras de expertise para usuários de negócios e melhoram a produtividade para advogados, mantendo a auditabilidade à medida que as obrigações de transparência em IA e direitos de autor se tornam mais rigorosas. A Questel anunciou um modelo de IA para busca semântica de patentes integrado ao Orbit Intelligence em abril de 2026, e a LexisNexis introduziu o assistente de IA Protege dentro do PatentSight+ em maio de 2026 para traduzir dados de patentes em insights de negócios por meio de linguagem natural. Com necessidades de implantação híbrida persistindo devido a requisitos de soberania de dados e cibersegurança na base instalada, esses desenvolvimentos criam espaço em branco para fornecedores e integradores que possam entregar conectores seguros, rastreamento de proveniência e interoperabilidade entre fluxos de trabalho de patentes, marcas, desenhos e direitos de autor, sem exigir transformações do tipo "substituir tudo".

Desenvolvimentos recentes do setor

- Julho de 2026: A Anaqua renovou sua parceria de longa data com a Sony Group Corporation, dando continuidade ao uso da plataforma AQX pela Sony e ampliando o acesso a capacidades de PI potencializadas por IA. A renovação reforça a demanda empresarial por plataformas escaláveis e apoiadas por fornecedores que combinam operações centrais de portfólio com recursos de IA incorporados em patrimônios de PI grandes e complexos.

- Abril de 2026: A Questel anunciou um modelo de IA para busca semântica de patentes integrado ao Orbit Intelligence, melhorando a forma como os usuários extraem insights acionáveis de dados de patentes. O movimento reforça o avanço para fluxos de trabalho aprimorados por IA e padrões de implantação híbrida que equilibram governança de dados com profundidade de busca em ativos de patentes, marcas, desenhos e direitos de autor.

- Fevereiro de 2025: A Nordic Capital concluiu a aquisição de uma participação de controle na Anaqua junto à Astorg. A mudança de propriedade forneceu apoio financeiro adicional para investimento em produtos e expansão inorgânica, apoiando dinâmicas de consolidação entre provedores de suítes de gestão de PI em escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange plataformas de software usadas para gerenciar trabalhos de propriedade intelectual, incluindo captura de registros de PI, acompanhamento de prazos, gestão de renovações, apoio a fluxos de licenciamento e produção de relatórios em nível de portfólio para patentes, marcas, direitos de autor, desenhos e segredos comerciais.

Exclusões de escopo: excluímos serviços profissionais que estão fora da venda de software, como trabalho de prosecução em escritórios de advocacia, consultoria de avaliação e corretagem de PI.

Visão geral da segmentação

- Por Implantação

- Local

- Nuvem

- Por Componente

- Software

- Suítes de Gestão de Portfólio de PI

- Bancos de Dados de Pesquisa de Patentes e Marcas Registradas

- Painéis de Análise de PI

- Docketagem e Automação de Fluxo de Trabalho

- Serviços

- Implementação e Integração

- Consultoria e Análise

- Suporte e Manutenção

- Software

- Por Tipo de PI

- Patente

- Marca Registrada

- Direitos Autorais

- Design

- Segredo Comercial

- Por Tamanho da Organização

- Grandes Empresas (≥1.000 Funcionários)

- Pequenas e Médias Empresas (<1.000 Funcionários)

- Por Setor do Usuário Final

- BFSI

- Saúde e Ciências da Vida

- Automotivo e Mobilidade

- TI e Telecomunicações

- Eletrônicos de Consumo e Semicondutores

- Governo e Setor Público

- Academia e Institutos de Pesquisa

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma visão clara do contexto de atividade em PI e do ambiente de adoção de software. Fontes públicas como estatísticas de atividade da OMPI, dados de publicação do USPTO e EPO, e indicadores de economia digital da OCDE ajudam a delinear volumes de depósitos, intensidade de renovação e onde os portfólios de PI estão se expandindo mais rapidamente.

Em seguida, mapeamos esse contexto de demanda com sinais do lado da oferta usando registros da SEC, relatórios anuais, apresentações a investidores, comunicados de imprensa e documentação de produtos de fornecedores de software e integradores. Para verificações adicionais, também usamos periódicos revisados por pares sobre administração de PI e gestão da inovação, e publicações de associações setoriais quando disponíveis. Em alguns casos, usamos fontes de assinatura paga para dados financeiros de empresas e notícias, a fim de acelerar a identificação de divulgações de receita e sinais recentes de contratos. Essas fontes documentais são ilustrativas, e não exaustivas, e recorremos a outras referências públicas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para confirmar o que os usuários finais realmente pagam e como compram, pois o empacotamento e os preços variam entre fornecedores e regiões. Conversamos com uma combinação de executivos de software, líderes de produto e vendas, parceiros de implementação e equipes de operações de PI em empresas, escritórios de advocacia e universidades, e depois cruzamos as respostas entre APAC, EMEA e Américas para reduzir o risco de levar adiante uma suposição de mercado sem suporte.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 20% | APAC: 52% |

| Nível médio: 51% | Líderes funcionais/de unidade: 38% | EMEA: 30% |

| Players menores: 20% | Gerentes: 42% | Américas: 18% |

Dimensionamento e previsão de mercado

Nossa abordagem de dimensionamento usa a construção de um pool de demanda top-down, em que a atividade empresarial de PI e os indicadores de adoção de software são convertidos em um envelope de gastos endereçável, depois dividido por tipo de implantação e de usuário para estimar o valor total do mercado. Corroboramos essa visão com aproximações bottom-up seletivas, incluindo divulgações amostradas de receita de fornecedores, verificações de canal com implementadores e uma verificação de sanidade usando valores típicos de assinatura anual multiplicados por contagens plausíveis de usuários.

Os insumos são mantidos práticos e rastreáveis, dado que se trata de um mercado de software com modelos de preços mistos. As principais variáveis incluem volumes de depósito de patentes e marcas e comportamento de renovação, a parcela de portfólios gerenciados em sistemas centralizados, o ritmo de migração para a nuvem em funções jurídicas e de conformidade, o prazo médio de contrato e número de assentos, e a intensidade de implementação para portfólios maiores (que pode aumentar os gastos no primeiro ano). Para as previsões, usamos análise de cenários apoiada por visões de especialistas sobre docketing habilitado por IA, carga de trabalho de conformidade regulatória e complexidade de portfólios transfronteiriços, reconciliando então os cenários em um único caso-base. Onde as divulgações bottom-up estão incompletas, as lacunas são tratadas com benchmarks baseados em faixas por tamanho de cliente e geografia, seguidos por reverificações com dados de entrevistas antes de finalizar os totais.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação entre sinais independentes, e as maiores discrepâncias precisam ser explicadas antes da aprovação final. Verificamos a variância em relação a indicadores relacionados, como o ritmo de depósitos de PI, a direção dos gastos em TI nas operações jurídicas, e as mudanças observadas de assinaturas on-premise para a nuvem, e depois revisamos os valores discrepantes em uma segunda análise.

Se uma premissa importante mudar, por exemplo movimento de preços, mudanças de empacotamento ou uma oscilação de demanda regional, a equipe entra novamente em contato com as fontes para confirmar a direção e a magnitude. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam mover a demanda ou os preços. Antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de software de gestão de propriedade intelectual da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para software de gestão de PI nem sempre coincidem, pois as regras de contagem diferem, mesmo quando o nome do mercado parece idêntico. As diferenças normalmente vêm do que é tratado como software versus serviços, de como os pacotes são alocados, de quais compradores são incluídos e se o número reflete uma visão global completa ou um conjunto de países mais restrito.

A tabela abaixo mostra que a maior parte da dispersão é impulsionada pelo escopo e pelo alinhamento do ano. No modelo da Mordor Intelligence, o valor é limitado a plataformas de software de gestão de PI (incluindo módulos agregados de análise e docketing), excluindo serviços jurídicos de PI, como prosecução e consultoria, que podem inflacionar os gastos quando agrupados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,19 bilhões de USD (2026) | |

| Consultoria Global A | 12,30 bilhões de USD (2024) | Usa um ano-base anterior e pode misturar software com serviços relacionados e implementação nas divisões por componente, o que pode alterar os totais dependendo de como as implantações intensivas em serviços são tratadas. |

| Editora do Setor B | 8,90 bilhões de USD (2023) | Reporta um ano-base de 2023 e parece enfatizar a cobertura de países selecionados e visões segmentadas por tipo de PI, o que pode subestimar o total se regiões menores e suítes multi-PI não forem totalmente capturadas. |

Em conjunto, as diferenças não dizem respeito apenas às taxas de crescimento, mas também ao que é contabilizado e quando é contabilizado. Ao manter a unidade de medida vinculada aos gastos com licenças e assinaturas de software, e depois testá-la com indicadores de demanda como depósitos e renovações, nossa estimativa é mais fácil de reproduzir e explicar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão de propriedade intelectual?

O mercado está avaliado em USD 15,19 bilhões em 2026 e está projetado para atingir USD 26,19 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão previstas para expandir a uma CAGR de 12,36% até 2031, impulsionadas por pequenas e médias empresas que adotam preços de assinatura.

Por que as ferramentas de gestão de direitos de design estão ganhando força?

As empresas de eletrônicos de consumo e semicondutores usam registros de design para atrasar concorrentes, impulsionando este segmento a uma CAGR de 14,12%.

Qual região contribuirá com o maior crescimento incremental até 2031?

A Ásia-Pacífico, projetada para crescer a uma CAGR de 14,32%, adicionará a maior participação de receita à medida que China e Índia aceleram os registros.

Qual é a principal restrição na Europa?

As regras divergentes de localização de dados em toda a União Europeia adicionam custos de integração e retardam os esforços de consolidação de portfólios.

Como as ferramentas de IA estão mudando os fluxos de trabalho de gestão de PI?

Os modelos generativos encurtam as pesquisas de arte anterior e as análises preditivas preveem probabilidades de concessão, reduzindo os tempos de ciclo de tramitação e os gastos jurídicos.

Página atualizada pela última vez em: