Tamanho e Participação do Mercado de software de Segurançum em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

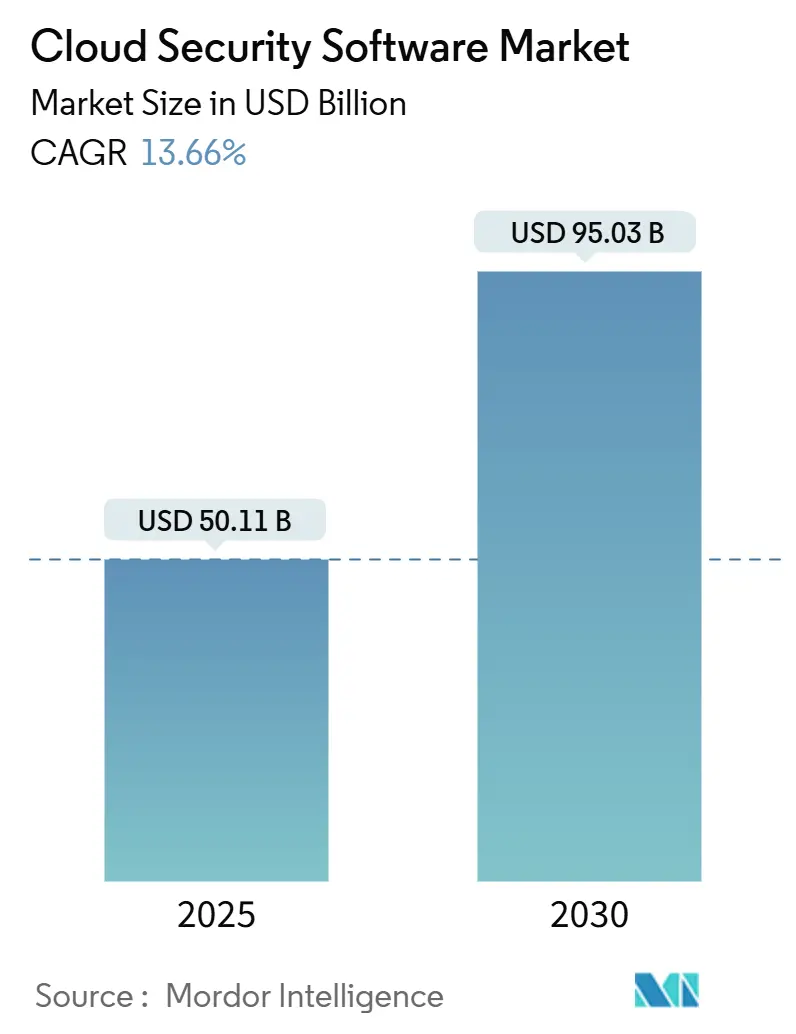

| Tamanho do Mercado (2025) | 50.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 95.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de software de Segurançum em Nuvem pela Mordor inteligência

O mercado de software de segurançum em nuvem atualmente gera USD 50,11 bilhões e está projetado para alcançar USD 95,03 bilhões até 2030, avançando um uma TCAC de 13,7%. Esta trajetória de crescimento confirma um tamanho robusto do mercado de software de segurançum em nuvem que é moldado por indústrias regulamentadas correndo para modernizar um infraestrutura digital, um adoção de frameworks de confiançum zero, e o surgimento de ameaçcomo impulsionadas por IA generativa. Obrigações de conformidade elevadas, políticas de nuvem soberana, e gastos de capital por provedores de hiperescala amplificaram um demanda por orquestração de segurançum unificada em implementações múltiplo-nuvem. À medida que como empresas transferem cargas de trabalho críticas para um nuvem pública, elas priorizam gerenciamento de identidade, proteção de tempo de execução, e relatórios de conformidade automatizados para agilizar o gerenciamento de riscos e sustentar um velocidade dos negócios. um competição entre fornecedores agora se concentra na consolidação de plataformas e capacidades nativas de IA que prometem detecção mais rápida, menores taxas de falsos positivos, e integração perfeita em diversos ambientes de nuvem.

Principais Conclusões do Relatório

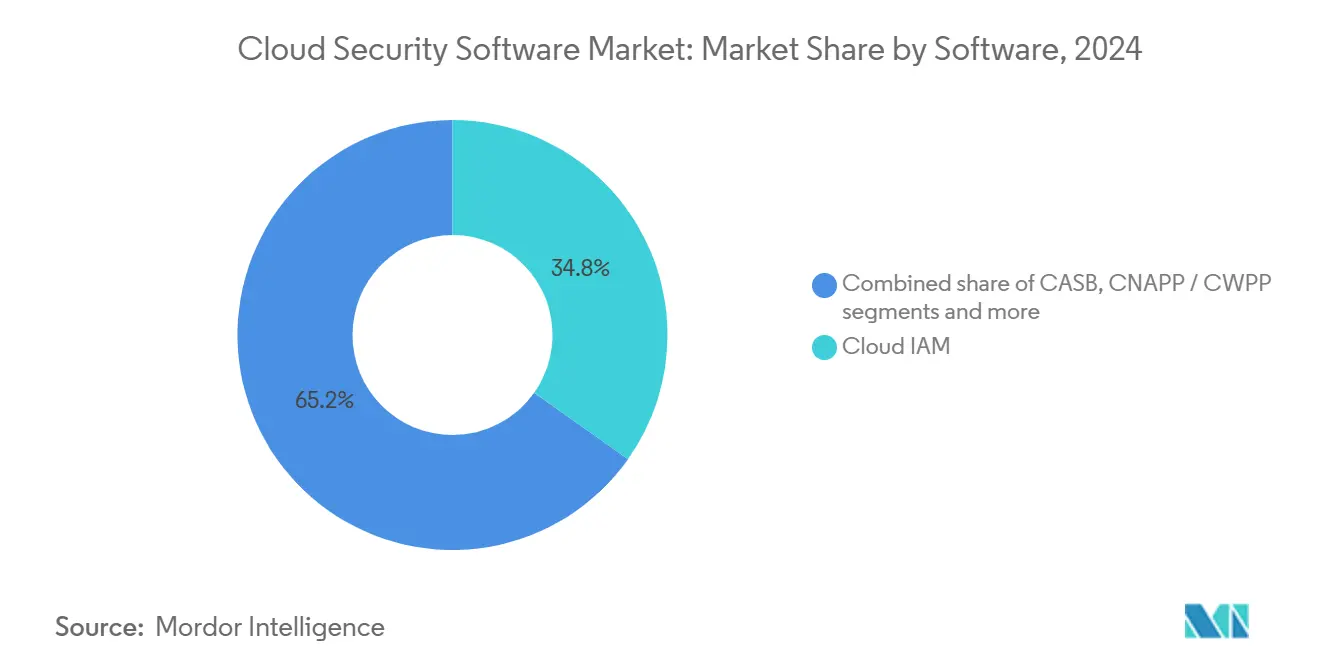

- Por produto de software, o Gerenciamento de Identidade e Acesso em Nuvem liderou com 34,8% da participação do mercado de software de segurançum em nuvem em 2024, enquanto como Plataformas de Proteção de Aplicações Nativas da Nuvem têm previsão de expansão um uma TCAC de 14,5% até 2030.

- Por modo de implementação, um nuvem pública manteve 65,4% da participação de receita em 2024, enquanto como configurações híbridas e múltiplo-nuvem registram um maior TCAC projetada de 15,2% até 2030.

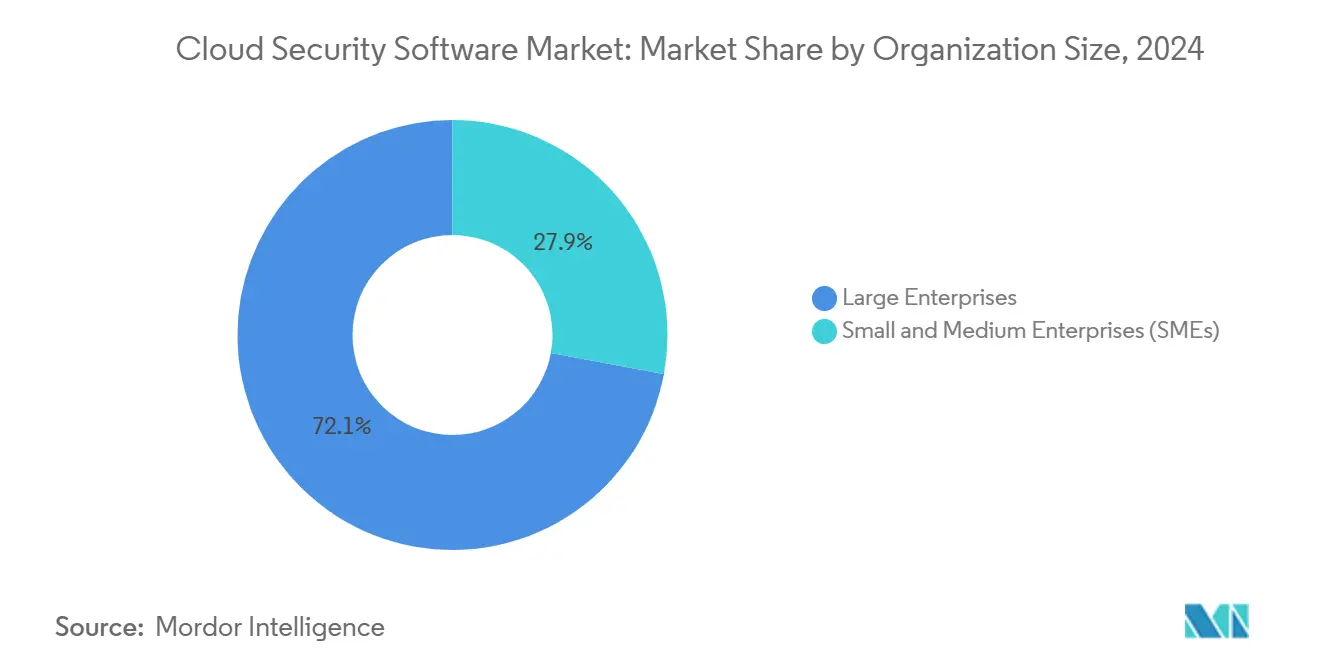

- Por tamanho de organização, como grandes empresas detiveram 72,1% do mercado de software de segurançum em nuvem em 2024; pequenas e médias empresas apresentam um TCAC mais rápida de 15,5%, sinalizando maior democratização da segurançum avançada.

- Por indústria do usuário final, Bancos, Serviços Financeiros e Seguros capturaram 35,5% do tamanho do mercado de software de segurançum em nuvem em 2024, enquanto Tecnologia da Informação e Telecomunicações apresenta uma TCAC de 13,9% até 2030.

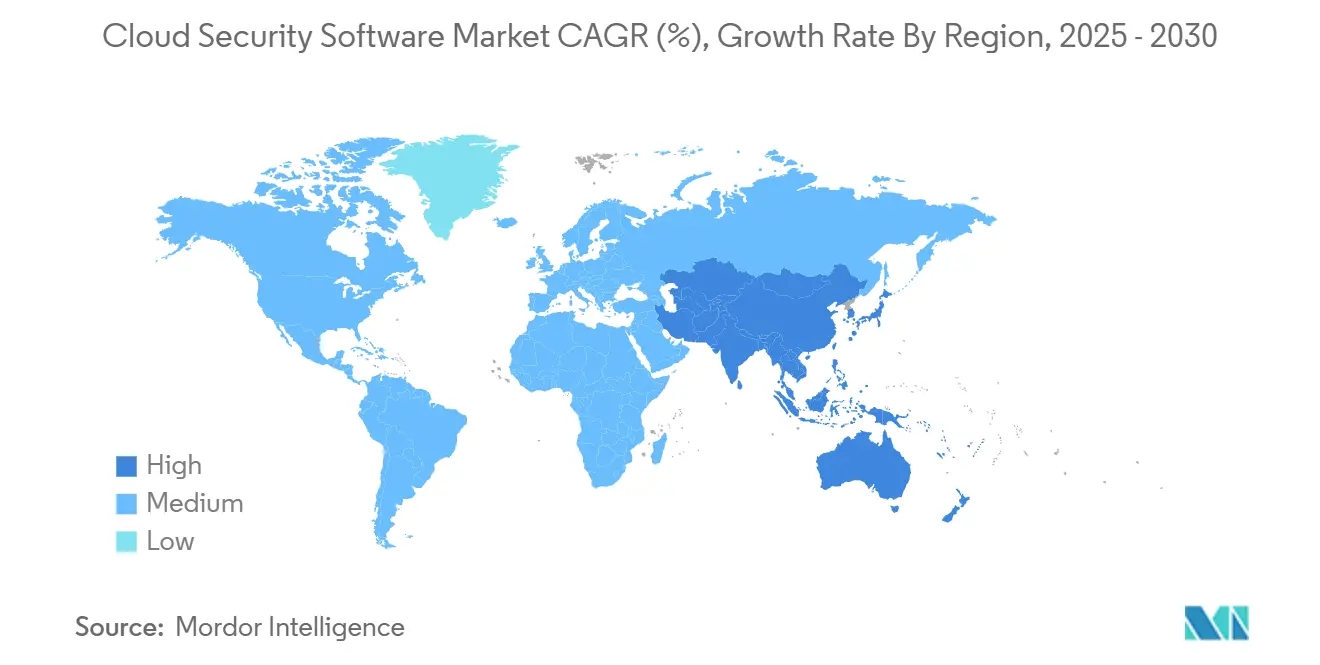

- Por geografia, um América do Norte manteve 41,3% da participação de receita em 2024, ainda assim um Ásia-Pacífico é um região de crescimento mais rápido com TCAC de 14,7%.

Tendências e Insights do Mercado Global de software de Segurançum em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção crescente de nuvem pública entre indústrias regulamentadas | +2.8% | Global, especialmente América do Norte e UE | Médio prazo (2-4 anos) |

| Surto na complexidade múltiplo-nuvem e nuvem híbrida | +2.1% | Global, alta na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de arquitetura de confiançum zero | +1.9% | América do Norte e UE, expandindo na APAC | Médio prazo (2-4 anos) |

| Vetores de ameaçcomo impulsionados por IA generativa | +1.7% | Global, mais cedo na América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos de prêmios de seguro cibernético | +1.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Iniciativas de nuvem soberana | +1.2% | UE e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Nuvem Pública Entre Indústrias Regulamentadas

Empresas regulamentadas estão reformulando arquiteturas legadas à medida que órgãos supervisores atualizam orientações sobre nuvem. O Conselho de Exame de Instituições Financeiras Federais agora enfatiza o monitoramento de riscos de terceiros em tempo real, levando bancos e seguradoras um adotar controles automatizados que verificam evidências de conformidade continuamente. Provedores de saúde também alinham planos de modernização com certificações de segurançum que oferecem benefício competitivo em vez de mera marcação de caixas regulamentares. como reformas do Programa Federal de Autorização e Gerenciamento de Riscos legitimam ainda mais como migrações para nuvem, cascateando expectativas de adoção em contratados e fornecedores. Fornecedores respondem com modelos de conformidade pré-empacotados que encurtam os tempos de integração e traduzem políticas em proteções programáticas em propriedades múltiplo-nuvem[1]Federal financeiro Institutions Examination conselho, "cibersegurançum recurso Guide," ffiec.gov.

Surto na Complexidade Multi-nuvem e Nuvem Híbrida

como empresas normalmente executam cargas de trabalho em 3,2 provedores de nuvem, multiplicando silos de políticas e débito de integração. APIs díspares e modelos de segurançum variáveis alimentam um demanda por orquestração centralizada capaz de normalizar controles independentemente da infraestrutura subjacente. Plataformas de proteção de aplicações nativas da nuvem assim ganham favor ao detectar configurações incorretas e anomalias de tempo de execução em contêineres e funções sem servidor. como organizações originalmente buscaram múltiplo-nuvem para diversificação, mas agora dependem de orquestração para manter um viabilidade operacional à medida que requisitos de custo, desempenho e jurisdicionais divergem.

Mandatos de Arquitetura de Confiança Zero

um confiançum zero desloca defesas baseadas em porímetro em direção à verificação contínua do contexto de usuário, dispositivo e aplicação. O Instituto Nacional de Padrões e Tecnologia emitiu orientações preliminares de proteção de API que destacam políticas baseadas em risco ao longo de todo o ciclo de vida do software, acelerando um aquisição de ferramentas centradas em identidade que suportam decisões de acesso granular[2]National Institute de Standards e tecnologia, "Special Publication 800-228: API segurançum Guidance," nist.gov. um adoção se estende além de agências federais para entidades comerciais lidando com paraçcomo de trabalho distribuídas e fluxos de dados híbridos. O sucesso da implementação depende de plataformas escaláveis de gerenciamento de identidade e acesso capazes de harmonizar políticas sem degradar um experiência do usuário.

Vetores de Ameaças Impulsionados por IA Generativa

um IA generativa equipa agentes maliciosos para produzir malware polimórfico e phishing persuasivo um uma velocidade sem precedentes, paraçando defensores um automatizar análise de ameaçcomo em velocidade similar. como organizações pilotam mecanismos de detecção alimentados por IA que peneiram telemetria de nuvem em busca de comportamento anômalo em tempo real. Equipes de segurançum também elaboram políticas de governançum de IA para prevenir deriva de modelo e vazamento de dados, equilibrando ganhos de automação contra imperativos de explicabilidade e conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| débito de integração com pilhas de segurançum legadas | -1,8% | Global, notavelmente mercados maduros | Médio prazo (2-4 anos) |

| Escassez de habilidades nativas da nuvem | -1,3% | Global, aguda na APAC | Curto prazo (≤ 2 anos) |

| Conflitos de conformidade entre jurisdições | -0,9% | Global, empresas transfronteiriçcomo | Longo prazo (≥ 4 anos) |

| Comportamento persistente de shadow-isto e BYOD | -0,7% | Global, dependente da indústria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Débito de Integração com Pilhas de Segurança Legadas

Líderes de segurançum lutam com ferramentas duplicadas e políticas inconsistentes à medida que controles de nuvem se sobrepõem um investimentos locais. Ambientes paralelos obscurecem caminhos de ataque e inflam custos operacionais, especialmente quando organizações adaptam modelos de confiançum zero um redes hub-e-spoke. Sem telemetria unificada, inteligência de ameaçcomo permanece isolada, e ciclos de remediação se estendem, prejudicando o retorno sobre gastos em segurançum.

Escassez de Habilidades Nativas da Nuvem

O Japão ilustra um lacuna global de talentos: 70% das empresas citam déficits em expertise de tecnologia de nuvem versus 47% mundialmente, mesmo com 94% destinando requalificação como prioridade máxima[3]Linux Foundation, "estado de nuvem nativo segurançum Skills relatório 2024," linuxfoundation.org. um escassez impulsiona atrasos de projetos, configurações incorretas e custos de serviços crescentes. Pequenas e médias empresas sentem o aperto de forma mais aguda, reforçando um demanda por serviços gerenciados para preencher lacunas de expertise.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Software: Gerenciamento de Identidade Ancora o Crescimento

O Gerenciamento de Identidade e Acesso em Nuvem respondeu por 34,8% da participação do mercado de software de segurançum em nuvem em 2024, refletindo seu papel de pedra angular nas implementações de confiançum zero. O status consolidado do segmento sustenta o mercado mais amplo de software de segurançum em nuvem à medida que organizações priorizam políticas de menor privilégio para mitigar riscos de movimento lateral. Simultaneamente, Plataformas de Proteção de Aplicações Nativas da Nuvem e Plataformas de Proteção de Cargas de Trabalho em Nuvem alcançam uma TCAC de 14,5% até 2030, espelhando um proliferação de cargas de trabalho containerizadas que requerem salvaguardas de tempo de execução. Sua ascensão se junta um Corretores de Segurançum de Acesso à Nuvem e scanners de vulnerabilidade que se integram dentro de pipelines DevSecOps, oferecendo avaliação contínua em desenvolvimento e produção.

um demanda por registro unificado impulsiona um modernização do Gerenciamento de Informações e Eventos de Segurançum, com plataformas aproveitando aprendizado de máquina para analisar telemetria em escala de nuvem e acelerar o tempo médio para detectar. Fornecedores experimentam ainda mais com algoritmos resistentes um quântica, como demonstrado pela demonstração cristal Kyber e cristal Dilithium da SEALSQ, sinalizando um evolução de longo prazo das fronteiras de criptografia[4]SEALSQ Corp, "cristal Kyber e cristal Dilithium Demonstrations at quântico Days 2025," sealsq.com. Essas inovações coletivamente remodelam como fronteiras de categoria, encorajando fornecedores de plataforma um incorporar capacidades adjacentes em suítes consolidadas para aquisição e operações simplificadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implementação: Complexidade Híbrida Impulsiona Inovação

um nuvem pública manteve 65,4% de participação do tamanho do mercado de software de segurançum em nuvem em 2024, impulsionada por investimentos de provedores de hiperescala que alcançaram USD 215 bilhões em 2025. Somente um Amazon alocou mais de USD 75 bilhões, aumentando serviços de segurançum nativos e redundância geográfica. Apesar das vantagens de escala da nuvem pública, ambientes híbridos e múltiplo-nuvem apresentam um TCAC mais rápida de 15,2% à medida que empresas buscam portabilidade de cargas de trabalho, garantia de residência de dados e otimização de custos.

um complexidade híbrida amplifica um necessidade de abstração de políticas, levando provedores de segurançum um oferecer doréis centrais que empurram regras uniformes através de clusters Kubernetes, aplicações SaaS e ativos locais. um adoção de nuvem privada persiste entre indústrias com propriedade intelectual sensível ou cargas de trabalho críticas de latência, embora muitas tratem ambientes privados como pontos de passagem transicionais em direção à adoção pública mais ampla uma vez que obstáculos de conformidade diminuam.

Por Tamanho de Organização: Aceleração de PME Sinaliza Democratização

Grandes empresas controlaram 72,1% do mercado de software de segurançum em nuvem em 2024, protegidas por pessoal qualificado e orçamentos substanciais capazes de suportar defesas em camadas. Elas investem em plataformas de orquestração que fundem gerenciamento de vulnerabilidades, proteção de tempo de execução e conformidade automatizada em um único painel de controle. Não obstante, um TCAC de 15,5% entre pequenas e médias empresas demonstra que automação e serviços gerenciados reduzem barreiras de entrada. Modelos de implementação de baixo toque e préços de assinatura permitem que empresas com recursos limitados herdem configurações de melhores práticas sem construir equipes internas extensas.

Provedores de serviços agora oferecem pacotes escalonados que mapeiam controles essenciais para obrigações regulamentares específicas, entregando estruturas de custos previsíveis. um tendência de democratização amplia um base endereçável, encorajando fornecedores um simplificar interfaces de usuário, integrar playbooks baseados em IA para resposta um incidentes, e incorporar modelos de relatórios de conformidade que satisfazem auditores com esforço manual mínimo.

Por Indústria do Usuário Final: Serviços Financeiros Lideram a Transformação Digital

Bancos, Serviços Financeiros e Seguros mantiveram uma participação de 35,5% do tamanho do mercado de software de segurançum em nuvem em 2024, cativados pela supervisão regulamentária e ativos digitais de alto valor. um orientação do Conselho de Exame de Instituições Financeiras Federais sobre risco de nuvem de terceiros amplifica gastos em governançum de identidade, gerenciamento de chaves de criptografia e monitoramento contínuo de controles. como indústrias de Tecnologia da Informação e Telecomunicações registram uma TCAC de 13,9% até 2030, refletindo seu papel como administradores de infraestrutura de nuvem e primeiros adotantes de segurançum infundida com IA.

Organizações de saúde investem em automação de conformidade especializada para conciliar proteção de registros eletrônicos de saúde com eficiência operacional. Varejo e Bens de Consumo priorizam prevenção de fraudes e integridade de dados para sustentar comércio omnicanal, enquanto entidades de manufatura protegem implementações de IoT industrial ligando tecnologia operacional um nuvens empresariais. Esta convergência de propriedades de TI e para acelera um demanda por plantas de segurançum ajustadas à indústria capazes de abordar requisitos únicos de tempo de atividade de produção e segurançum.

Análise Geográfica

um América do Norte manteve uma participação de receita de 41,3% em 2024, significando um maior fatia regional do mercado de software de segurançum em nuvem. um modernização do Programa Federal de Autorização e Gerenciamento de Riscos impulsiona confiançum em controles de nuvem através de agências civis, contratados e indústrias altamente regulamentadas. Simultaneamente, o Programa de Segurançum de Dados do Departamento de Justiçum dos EUA introduz novas camadas de conformidade para empresas de telecomunicações lidando com tráfego de dados estrangeiros, gerando oportunidades para ferramentas automatizadas de mapeamento de políticas que conciliam conjuntos de regras sobrepostas.

um Ásia-Pacífico é o território de crescimento mais rápido com uma TCAC de 14,7% até 2030, sustentado por diretrizes de nuvem soberana, implementação de 5g e digitalização em larga escala. Ainda assim, escassez aguda de talentos ameaçum cronogramas de execução. O déficit de habilidades do Japão destaca o imperativo de treinamento, estimulando parcerias entre universidades, provedores de nuvem e fornecedores de segurançum para expandir acesso um certificações. um China avançum pilhas de segurançum de origem doméstica para atender mandatos de soberania, enquanto um Índia enfatiza soluções de baixo custo e escaláveis para atender uma base empresarial diversificada. Austrália, Nova Zelândia e Coreia do Sul aproveitam infraestrutura de rede avançada para adotar plataformas de detecção de ameaçcomo em tempo real que garantem proteção de baixa latência para negociação financeira e ambientes de fábrica inteligente.

um Europa navega o equilíbrio delicado entre inovação e soberania. O Regulamento Geral de Proteção de Dados e um Diretiva de Segurançum de Redes e Informações em evolução moldam critérios de aquisição que favorecem provedores oferecendo opções de localização de dados e trilhas de auditoria transparentes. um Alemanha lidera um adoção na manufatura, enquanto um Françum investe em zonas de nuvem hospedadas nacionalmente para sustentar projetos de infraestrutura crítica. Pós-Brexit, o Reino Unido elabora sua própria postura de segurançum de dados, ainda assim se alinha suficientemente próximo para facilitar transferirências transfronteiriçcomo. Esforços de harmonização regional simplificam um entrada de fornecedores, embora cronogramas nacionais divergentes para transposição de diretrizes continuem um complicar estratégias de implementação uniforme.

Cenário Competitivo

O mercado de software de segurançum em nuvem demonstra consolidação moderada, impulsionada por fornecedores de plataforma adquirindo inovadores de nicho para montar suítes abrangentes. um Palo Alto Networks registrou USD 2,29 bilhões em receita trimestral e revelou planos para absorver um Protect.IA, sinalizando expansão agressiva em direção à proteção impulsionada por IA. um interrupção da CrowdStrike em 2024, que desencadeou USD 5,4 bilhões em perdas um jusante, amplificou o escrutínio do comprador sobre práticas de gerenciamento de lançamento e garantias de tempo de atividade, empurrando fornecedores um adotar pipelines de implementação gradual e mecanismos de reversão em tempo real.

Provedores de hiperescala incorporam recursos de segurançum dentro de serviços de infraestrutura, compelindo fornecedores especializados um se diferenciarem através de análises profundas, portabilidade de políticas e ferramentas de conformidade verticalizadas. Start-ups comercializam bibliotecas de criptografia pós-quântica, evidenciadas pela demonstração cristal Kyber orientada um IoT da SEALSQ, para se preparar para ameaçcomo quânticas que poderiam tornar um criptografia atual obsoleta. Investidores recompensam empresas que traduzem pesquisa de IA em ganhos práticos de detecção sem inflar custos operacionais. Consequentemente, roteiros de produtos priorizam análises contextuais, criação de políticas de baixo código e interoperabilidade perfeita através de APIs múltiplo-nuvem para minimizar débito de integração do cliente.

Aliançcomo de fornecedores proliferam à medida que soluções integradas aliviam fadiga de aquisição. Provedores de serviços curam mercados que agrupam identidade, proteção de cargas de trabalho e relatórios de governançum, oferecendo aos clientes flexibilidade de assinatura com orçamento previsível. um intensidade competitiva deve persistir à medida que jogadores competem por participação em nichos de alto crescimento como segurançum de API, gerenciamento de postura de segurançum de dados e automação de conformidade contínua.

Líderes da Indústria de software de Segurançum em Nuvem

-

Check apontar software tecnologias

-

IBM Corporation

-

Microsoft

-

Cisco sistemas

-

Amazon Web serviços (Serviços de segurançum)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: um Palo Alto Networks relatou USD 2,29 bilhões em receita trimestral e concordou em adquirir um Protect.IA, aprimorando seu portfólio de segurançum de IA e visando USD 15 bilhões em receita recorrente anual até 2030.

- Maio de 2025: um SEALSQ Corp demonstrou algoritmos pós-quânticos cristal Kyber e cristal Dilithium no quântico Days 2025, abordando ameaçcomo futuras de computação quântica à criptografia tradicional.

- Abril de 2025: O Departamento de Justiçum dos EUA finalizou regras do Programa de Segurançum de Dados governando transferirências de dados de telecomunicações e nuvem com países de preocupação, elevando complexidade de conformidade para provedores.

- Março de 2025: um Administração de Serviços Gerais lançou um Programa Federal de Autorização e Gerenciamento de Riscos reformulado para acelerar aprovações de segurançum de nuvem federal.

- Março de 2025: O Instituto Nacional de Padrões e Tecnologia lançou o rascunho SP 800-228, detalhando orientações de proteção de API para sistemas nativos da nuvem.

- Fevereiro de 2025: Alphabet, Microsoft, meta e Amazon destinaram USD 215 bilhões para expansão de infraestrutura de nuvem em 2025, ampliando um tela para serviços de segurançum nativos.

Escopo do Relatório Global do Mercado de software de Segurançum em Nuvem

um indústria de nuvem experimentou crescimento rápido em sua adoção na última década de empresas baseadas em tecnologia. Outras indústrias como bfsi e saúde também seguem esta tendência devido à sua percepção das vantagens oferecidas pelos sistemas de nuvem. Isto cria um ambiente onde serviços de nuvem são um espinha dorsal de muitas operações comerciais.

O Mercado de software de Segurançum em Nuvem pode ser segmentado por software (nuvem IAM, Segurançum Web e de e-mail, SIEM, CASB, Gerenciamento de Vulnerabilidades e Riscos), Tamanho da Organização (PME, Grandes Empresas), Indústria do Usuário Final (TI e Telecomunicações, bfsi, Varejo e Bens de Consumo, Saúde, Manufatura, Governo), e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Cloud IAM |

| CASB |

| CNAPP / CWPP |

| Gerenciamento de Vulnerabilidades e Riscos |

| Segurança Web, Email e DNS |

| SIEM e Gerenciamento de Logs |

| Nuvem Pública |

| Nuvem Privada |

| Híbrida / Multi-Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Manufatura |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Software | Cloud IAM | ||

| CASB | |||

| CNAPP / CWPP | |||

| Gerenciamento de Vulnerabilidades e Riscos | |||

| Segurança Web, Email e DNS | |||

| SIEM e Gerenciamento de Logs | |||

| Por Modo de Implementação | Nuvem Pública | ||

| Nuvem Privada | |||

| Híbrida / Multi-Nuvem | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Indústria do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Bens de Consumo | |||

| Manufatura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de segurançum em nuvem?

O mercado de software de segurançum em nuvem gera USD 50,11 bilhões em 2025 e está no caminho para USD 95,03 bilhões até 2030 um uma TCAC de 13,7%.

Qual categoria de software detém um maior participação?

O Gerenciamento de Identidade e Acesso em Nuvem lidera com 34,8% da participação do mercado de software de segurançum em nuvem em 2024.

Por que um Ásia-Pacífico é um região de crescimento mais rápido?

Programas de transformação digital, mandatos de nuvem soberana e implementações de 5g impulsionam uma TCAC de 14,7%, embora escassez de talentos modere o ímpeto.

Como mandatos de confiançum zero estão influenciando um demanda?

Diretrizes de confiançum zero do NIST enfatizam verificação contínua, impulsionando investimento em ferramentas centradas em identidade e plataformas de proteção de API.

Qual impacto um criptografia pós-quântica terá nos fornecedores?

Demonstrações como o cristal Kyber da SEALSQ destacam requisitos futuros, encorajando provedores um incorporar algoritmos resistentes um quântica em roteiros de produtos para salvaguardar confidencialidade de dados de longo prazo.

Como PMEs estão adotando segurançum avançada de nuvem?

Automação, serviços gerenciados e interfaces simplificadas permitem que PMEs implementem defesas de nível empresarial, alimentando uma TCAC de 15,5% entre pequenas e médias empresas dentro da indústria de software de segurançum em nuvem.

Página atualizada pela última vez em: