Tamanho e Participação do Mercado de Serviços de Segurança Gerenciados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.33% CAGR |

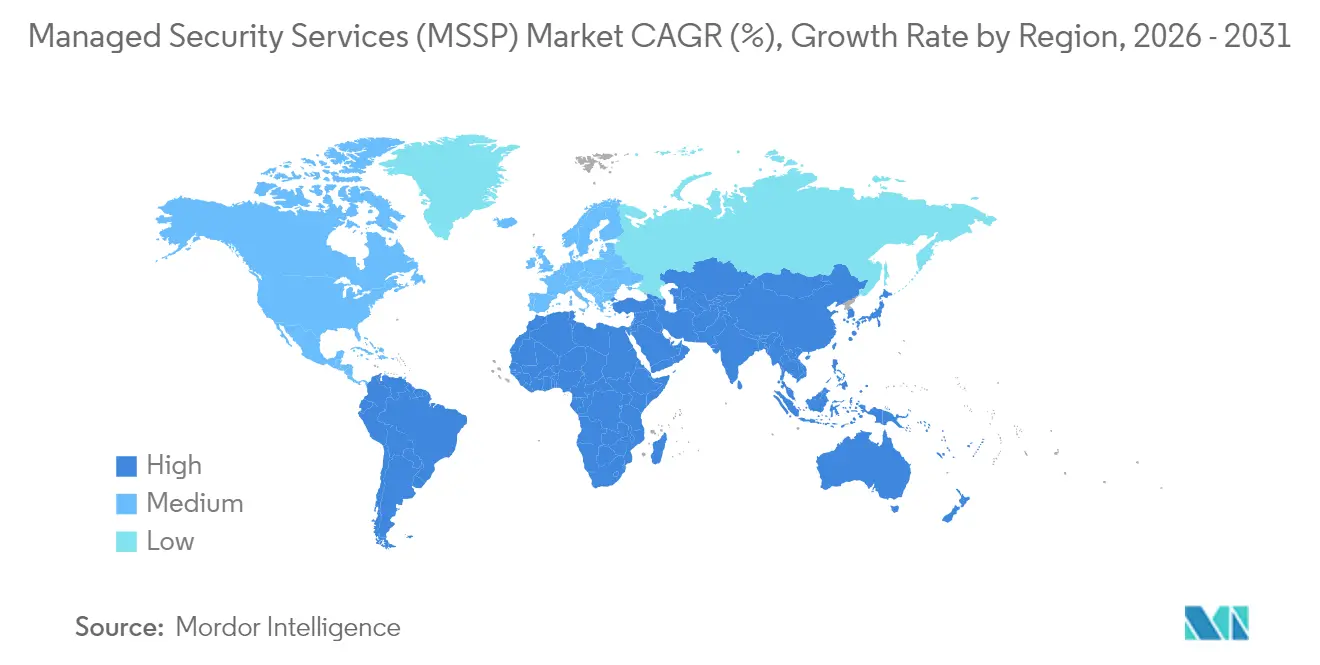

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

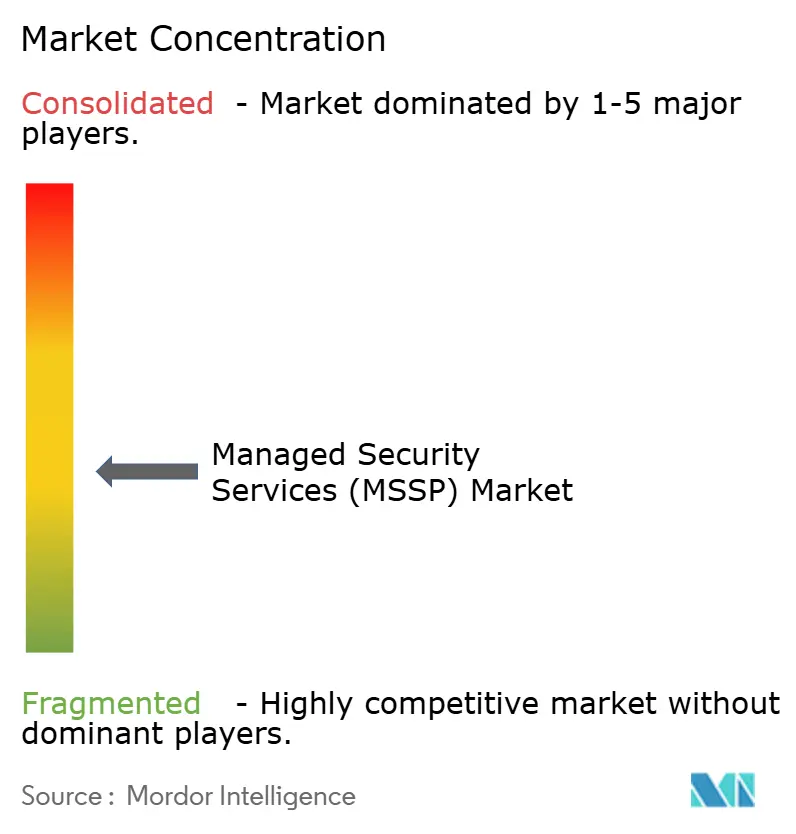

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança Gerenciados por Mordor Intelligence

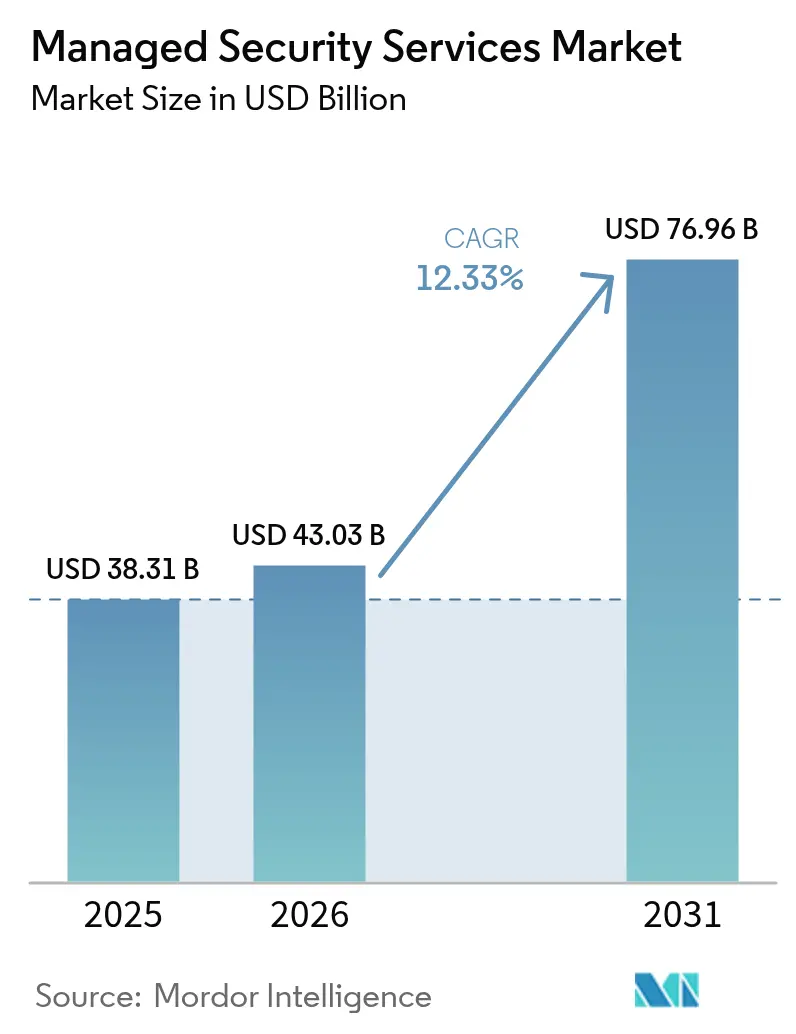

O tamanho do Mercado de Serviços de Segurança Gerenciados está projetado para expandir de USD 38,31 bilhões em 2025 e USD 43,03 bilhões em 2026 para USD 76,96 bilhões até 2031, registrando um CAGR de 12,33% entre 2026 e 2031.

A crescente pressão regulatória, notadamente as diretivas DORA e NIS2 da União Europeia, leva as empresas a incorporar controles de segurança na fase de concepção, em vez de adicioná-los posteriormente. As organizações estão migrando de defesas reativas para detecção de ameaças preditiva habilitada por IA, que escala em ambientes híbridos. A acelerada migração para a nuvem, a ampliação das superfícies de ataque em múltiplas nuvens e a crescente escassez de talentos em segurança cibernética ampliam ainda mais a demanda por terceirização. A concorrência se intensifica à medida que os hiperescaladores de nuvem integram análises de segurança em suas plataformas, forçando os provedores tradicionais a se diferenciarem por meio de expertise vertical e arquiteturas de segurança unificadas. A consolidação continua, com o acordo Sophos-Secureworks de USD 859 milhões em 2024 demonstrando a urgência dos provedores em adquirir capacidades avançadas de análise.

Principais Conclusões do Relatório

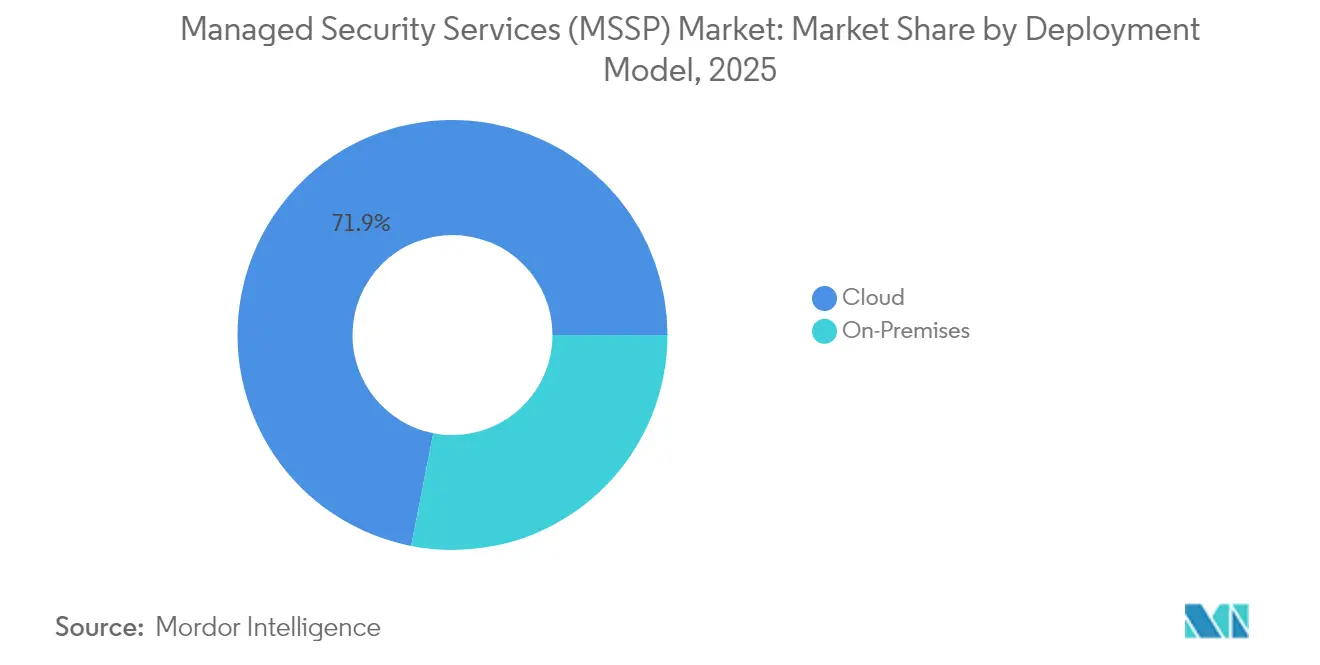

- Por modelo de implantação, os serviços baseados em nuvem lideraram com 71,92% da participação do mercado de serviços de segurança gerenciados em 2025; o modelo local fica para trás, enquanto a nuvem cresce a um CAGR de 14,42% até 2031.

- Por tipo de serviço, a Detecção e Resposta Gerenciadas capturou 27,05% do tamanho do mercado de serviços de segurança gerenciados (MSSP) em 2025 e está se expandindo a um CAGR de 12,72%.

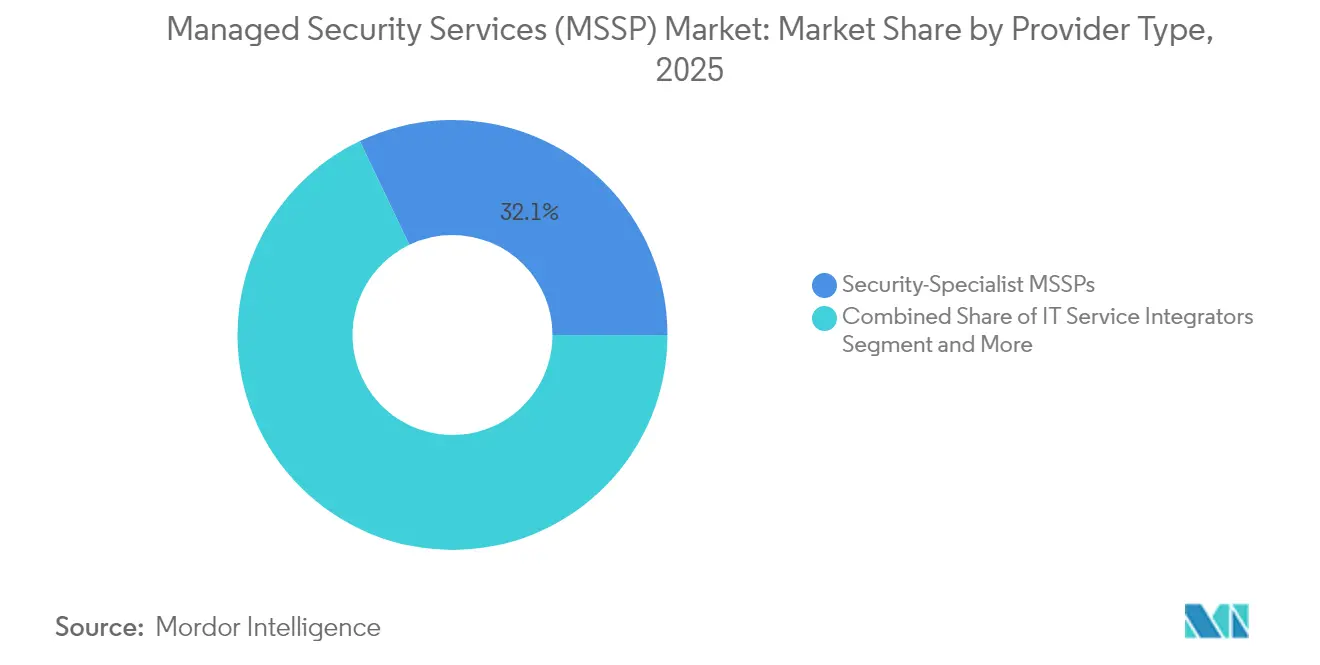

- Por tipo de provedor, os MSSPs Especialistas em Segurança detinham 32,10% da participação de receita em 2025, enquanto os MSSPs Hiperescaladores de Nuvem registram o maior CAGR de 13,98% até 2031.

- Por setor do usuário final, o BFSI liderou com 24,40% da participação do mercado de serviços de segurança gerenciados em 2025; a área de saúde avança mais rapidamente a um CAGR de 13,22%.

- Por geografia, a América do Norte deteve 29,05% da participação de receita em 2025; a Ásia-Pacífico registra o maior CAGR de 12,95% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Segurança Gerenciados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da automação de SOC baseada em IA e adoção de XDR | +2.1% | Global, com América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Escalada da superfície de ataque em múltiplas nuvens | +1.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de conformidade por concepção (DORA, NIS2, SEC) | +2.3% | UE primária, América do Norte secundária | Curto prazo (≤ 2 anos) |

| Escassez de custos e talentos impulsionando MSS co-gerenciados | +1.9% | Global, agudo na Ásia-Pacífico e MEA | Médio prazo (2-4 anos) |

| Ascensão da precificação baseada em uso e agrupamento de MDR | +1.2% | América do Norte e UE como núcleo, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Urgência de criptografia resistente a quantum | +0.9% | Global, prioridade para governo e BFSI | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da automação de SOC baseada em IA e adoção de XDR

As organizações estão incorporando inteligência artificial nos centros de operações de segurança para reduzir os ciclos de detecção e resposta e limitar a fadiga dos analistas. O Security Copilot da Microsoft integrado ao Defender XDR reduz o tempo médio de resposta em 40% e diminui os falsos positivos em 60%, demonstrando como a IA generativa acelera a triagem e melhora a fidelidade. O Cortex XSIAM da Palo Alto Networks já processa 1 trilhão de eventos diários para identificar caminhos de ataque ocultos, permitindo que os MSSPs entreguem SLAs baseados em resultados que justificam preços premium.[1]Palo Alto Networks, "Cortex XSIAM: Plataforma SOC Autônoma," paloaltonetworks.comA abordagem também mitiga a escassez de talentos, permitindo monitoramento 24/7 com equipes de analistas menores. À medida que os concorrentes nativos de IA proliferam, os provedores tradicionais correm o risco de compressão de margens, a menos que incorporem investigação e resposta autônomas em escala. No médio prazo, os MSSPs bem-sucedidos fundirão modelos de IA com inteligência de ameaças proprietária para antecipar ataques antes do comprometimento inicial.

Escalada da superfície de ataque em múltiplas nuvens

A ampla adoção de AWS, Azure e Google Cloud cria visibilidade fragmentada, deixando lacunas de segurança que os hackers exploram. A CrowdStrike registrou um aumento de 75% ano a ano nas intrusões em nuvem durante 2024, impulsionado por configurações incorretas e identidades com privilégios excessivos. As empresas agora gerenciam 3,2 integrações de segurança por nuvem, ampliando o ruído de alertas. A plataforma SecOps do Google Cloud processa 400 bilhões de sinais por dia, ilustrando o poder analítico necessário para filtrar ameaças genuínas.[2]Thales Group, "Thales e Google Cloud fazem parceria em Plataforma SOC Global," thalesgroup.com Os MSSPs capazes de ingerir telemetria de múltiplas nuvens em um único tecido analítico ganham participação ao simplificar operações e reduzir custos com ferramentas. No curto prazo, a demanda por monitoramento de ameaças nativo da nuvem supera a oferta de especialistas qualificados, impulsionando crescimento de dois dígitos no mercado de serviços de segurança gerenciados (MSSP).

Mandatos de conformidade por concepção (DORA, NIS2, SEC)

Os reguladores agora esperam monitoramento contínuo e notificação de violações em tempo real. A partir de janeiro de 2025, o DORA impõe controles rígidos de risco de TIC às entidades financeiras da UE, com penalidades de até 2% do faturamento global. As regras da SEC obrigam as empresas listadas nos EUA a divulgar incidentes cibernéticos materiais em até 4 dias úteis, elevando o foco do conselho na preparação para violações. O NIS2 amplia o escopo para 18 setores críticos, introduzindo multas de EUR 10 milhões ou mais por falhas. Os MSSPs que entregam painéis de conformidade automatizados e relatórios prontos para reguladores obtêm margens mais altas enquanto reduzem a sobrecarga de auditoria das empresas. Nos próximos dois anos, o pensamento de conformidade por concepção influencia cada nova decisão de arquitetura de segurança, intensificando as renovações de assinaturas no mercado de serviços de segurança gerenciados.

Escassez de custos e talentos impulsionando MSS co-gerenciados

Uma vacância de 18 meses para funções sênior de segurança cibernética e uma inflação anual de 23% nos custos de licenciamento de ferramentas são insustentáveis para muitos CISOs. Os arranjos co-gerenciados permitem que as empresas mantenham a supervisão estratégica enquanto terceirizam a caça aprofundada a ameaças, a varredura de vulnerabilidades e a resposta a incidentes. A pesquisa da N-able mostra que os clientes em contratos co-gerenciados melhoram o tempo médio de detecção em 34% e reduzem os incidentes de segurança em 42%. As organizações de médio porte adotam o modelo mais rapidamente, pois ele equilibra confiança e orçamento. Na APAC e no MEA, a escassez de analistas certificados é aguda, portanto os provedores que oferecem pessoal flexível e estruturas de governança compartilhada estão conquistando contratos plurianuais. No médio prazo, o arquétipo co-gerenciado torna-se o ponto de entrada para clientes hesitantes em abrir mão do controle total.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit persistente de confiança em soberania de dados | -1.4% | UE e Ásia-Pacífico primárias, impulsionado por regulação | Médio prazo (2-4 anos) |

| Proliferação de ferramentas e complexidade de integração | -1.1% | Global, agudo em grandes empresas | Curto prazo (≤ 2 anos) |

| Escalada da exposição à responsabilidade dos MSSPs | -0.8% | América do Norte e UE, impulsionado por seguros | Longo prazo (≥ 4 anos) |

| Escassez de especialistas em segurança de OT | -0.9% | Global, crítico em manufatura e energia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit persistente de confiança em soberania de dados

Os clientes europeus resistem ao envio de telemetria para SOCs fora das fronteiras da UE, mesmo quando os provedores apresentam cláusulas de GDPR. Índia, China e Brasil aplicam estatutos de localização que fragmentam os modelos de entrega global, aumentando os custos dos provedores. A violação da Marks & Spencer em 2025, rastreada até um fornecedor terceirizado, custou EUR 300 milhões em vendas perdidas e amplificou as preocupações com cadeias de fornecimento estendidas.[3]Sangfor Technologies, "Lições da Violação da Cadeia de Fornecimento da Marks & Spencer em 2025," sangfor.com Para conquistar contratos, os MSSPs adicionam infraestruturas de SOC domésticas e garantem a residência de registros sensíveis, mas a duplicação de infraestrutura corrói as margens. Nos próximos três anos, as restrições de soberania de dados moderam o crescimento em setores altamente regulados, mesmo com o aumento da demanda.

Proliferação de ferramentas e complexidade de integração

As empresas operam entre 45 e 60 ferramentas distintas, criando fadiga de alertas e lacunas de integração que os adversários exploram. A Kaspersky constata que os fabricantes implantam 12 produtos separados de segurança de OT, complicando os ciclos de correção e elevando o risco. Quando os MSSPs sobrepõem sua própria pilha tecnológica, enfrentam customização cara de API. As ineficiências atrasam a detecção e aumentam os custos de serviço, estreitando a janela de lucratividade do provedor. Até que as plataformas unificadas amadureçam, as implantações em larga escala experimentarão fricção de integração que desacelera a expansão do mercado de serviços de segurança gerenciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Segurança Nativa em Nuvem Domina

Os serviços baseados em nuvem representaram 71,92% do mercado de serviços de segurança gerenciados em 2025, à medida que as empresas migraram os controles de segurança junto com as cargas de trabalho. O segmento deve se expandir a um CAGR de 14,42% até 2031, refletindo a confiança na resiliência dos hiperescaladores e nas análises enriquecidas com IA. Os provedores operam PoPs globais que ingerem registros em escala de petabytes e, em seguida, aplicam aprendizado de máquina para identificar movimentos laterais em minutos. Os benefícios de custo ampliam a adoção: os CIOs relatam um custo total de propriedade 45% menor e um tempo de obtenção de valor 60% mais rápido em comparação com implantações centradas em appliances. Os modelos locais persistem em ambientes de defesa e altamente classificados, onde os mandatos de isolamento de rede substituem as preocupações com escalabilidade. Abordagens híbridas emergem, com registros sensíveis armazenados localmente enquanto a telemetria não classificada flui para SIEMs em nuvem para análises agregadas. O tamanho do mercado de serviços de segurança gerenciados para implantações em nuvem está prestes a ampliar sua liderança à medida que o 5G e a computação de borda elevam os volumes de telemetria. Enquanto isso, os provedores redesenham os SLAs em torno de garantias de latência e disponibilidade para tranquilizar os clientes regulados.

As arquiteturas de nuvem de segunda geração enfatizam a integração em nível de API, em vez de appliances virtuais migrados sem modificação. A aliança da Zscaler com a BT ilustra o modelo: a BT canaliza 400 bilhões de sessões diárias pela nuvem da Zscaler para obter pontuação de risco em tempo real em cada transação. Essa escala fornece inteligência de ameaças inacessível a implantações isoladas, criando um ciclo de retroalimentação que melhora continuamente a detecção. As tensões geopolíticas, no entanto, forçam os hiperescaladores a construir nuvens soberanas, o que pode diluir os benefícios da centralização. Não obstante, com a adoção de SaaS em dois dígitos, o mercado de serviços de segurança gerenciados (MSSP) continua a se orientar decisivamente para a entrega com prioridade na nuvem.

Por Tipo de Serviço: MDR Lidera a Evolução da Detecção de Ameaças

A Detecção e Resposta Gerenciadas detinha 27,05% da participação do mercado de serviços de segurança gerenciados em 2025, registrando um CAGR de 12,72% à medida que os clientes exigem contenção ativa em vez de monitoramento apenas por tickets. O MDR funde telemetria de endpoints, dados de fluxo de rede e contexto de identidade para identificar comportamentos anômalos. Os provedores combinam analistas disponíveis 24/7 com manuais de resposta automatizados, isolando hosts de paciente zero em segundos. O gerenciamento tradicional de firewall enfrenta comoditização, mas permanece necessário para controles de perímetro orientados à conformidade. Os serviços de zero trust centrados em identidade estão crescendo, particularmente entre empresas de médio porte com uso intensivo de SaaS.

Plataformas de MDR habilitadas por IA, como o Managed XSIAM da Red Canary, utilizam mecanismos de correlação de registros para reduzir o tempo de permanência e diminuir o impacto de violações. O aumento do emparelhamento de MDR com gerenciamento de vulnerabilidades apoia ciclos de remediação contínua. A mitigação de DDoS permanece relevante para garantia de disponibilidade, enquanto os serviços de IAM gerenciados fecham lacunas de escalada de privilégios. No geral, os pacotes de MDR em camadas posicionam os provedores como parceiros estratégicos, sustentando contratos fixos de três a cinco anos que ampliam o tamanho do mercado de serviços de segurança gerenciados para ofertas focadas em resultados.

Por Tipo de Provedor: Especialistas Enfrentam o Desafio dos Hiperescaladores

Os MSSPs especialistas em segurança capturaram 32,10% da receita em 2025 devido à profundidade de domínio e feeds de ameaças selecionados. No entanto, os MSSPs alinhados a hiperescaladores estão se expandindo a um CAGR de 13,98%, impulsionados pelo acesso nativo à telemetria e pelas ferramentas de IA incorporadas nos consoles de nuvem. As empresas que migram cargas de trabalho para nuvens públicas consideram atraente a segurança de painel único, corroendo a fidelidade a provedores independentes. Os integradores de TI e as operadoras de telecomunicações se reposicionam ao agrupar conectividade segura com serviços de SOC, buscando margem em análises de valor agregado em vez de largura de banda.

O AT&T Dynamic Defense mescla dados de borda de rede com o mecanismo de ameaças da Palo Alto para se diferenciar em visibilidade de ponta a ponta. As práticas cibernéticas lideradas por consultoria focam em governança, risco e conformidade, onde as margens de assessoria permanecem robustas. O M&A contínuo de USD 45,7 bilhões em 2024 acelera a convergência, levando os players de médio porte a formar alianças ou arriscar a irrelevância. À medida que os hiperescaladores enfatizam a segurança pronta para uso, os especialistas apostam em nichos verticais como OT ou agilidade criptográfica, sustentando a diversidade no mercado de serviços de segurança gerenciados.

Por Setor do Usuário Final: Saúde Acelera Além do BFSI

O BFSI manteve a primeira posição com 24,40% de participação no mercado de serviços de segurança gerenciados em 2025, mas o crescimento está se estabilizando em relação aos anos anteriores. As rígidas regras do DORA e da SEC mantêm os gastos elevados, mas os bancos amadureceram as práticas de SOC e negociam agressivamente nos preços. A área de saúde, registrando um CAGR de 13,22%, agora impulsiona a expansão incremental. A digitalização dos fluxos de trabalho clínicos, a proliferação de dispositivos médicos de IoT e estatutos de privacidade mais rígidos levam os hospitais à monitoração terceirizada. A adoção de SOC gerenciado 24/7 pela BestSelf Behavioral Health exemplifica como os provedores mitigam a exposição de dados de pacientes enquanto aproveitam os manuais regulatórios dos MSSPs. As entidades governamentais e de defesa valorizam os SOCs com isolamento de rede, enquanto a manufatura lida com lacunas de visibilidade de ativos de OT. O varejo e o comércio eletrônico dependem da segurança de dados de titulares de cartões e da defesa contra bots, mas a sazonalidade molda os ciclos de aquisição. As concessionárias de energia priorizam a conformidade com NERC CIP e IEC 62443, exigindo engenheiros familiarizados com protocolos SCADA. Essas nuances verticais incentivam os MSSPs a criar linhas de serviço específicas para cada setor, aprofundando a segmentação no mercado de serviços de segurança gerenciados.

Análise Geográfica

A América do Norte deteve 29,05% da receita global em 2025, impulsionada pelas rígidas regras de divulgação da SEC e pelo pronto acesso a capital de risco que alimenta a inovação em segurança. As empresas dos EUA lideram a adoção de SOCs baseados em IA e projetos-piloto resistentes a quantum, enquanto as concessionárias canadenses focam no fortalecimento de infraestruturas críticas alinhado às diretrizes de C-SCRM. O corredor automotivo do México adota SOCs co-gerenciados para compensar déficits de talentos. Apesar da saturação nas grandes empresas, a penetração no mercado intermediário permanece sublinhada pelo impacto financeiro do ransomware, sustentando gastos de dois dígitos.

A Ásia-Pacífico cresce mais rapidamente a um CAGR de 12,95% até 2031. Os fabricantes japoneses fortalecem os ativos de OT após múltiplas violações na cadeia de fornecimento; a China enfatiza plataformas de SOC desenvolvidas internamente sob mandatos de localização de dados; as pequenas e médias empresas da Índia terceirizam o monitoramento de registros para suprir deficiências de habilidades. Os bancos da ASEAN enfrentam surtos de fraude em pagamentos digitais, levando os reguladores a aumentar as multas por notificação de violações, o que impulsiona a demanda no mercado de serviços de segurança gerenciados. A Coreia do Sul é pioneira em estruturas de proteção de borda 5G, posicionando os MSSPs locais como exportadores de análises de ameaças centradas em MEC.

A Europa avança de forma constante devido ao DORA e ao NIS2. A Alemanha investe em defesas de controle industrial, o Reino Unido enfatiza a resiliência do setor financeiro no pós-Brexit e a França fomenta SOCs em nuvem soberana. As PMEs mediterrâneas recorrem a assinaturas de MDR para atender aos pré-requisitos de seguros. As estipulações de residência de dados favorecem a construção de SOCs regionais, obrigando os provedores globais a fazer parcerias com operadores domésticos de data centers. Coletivamente, a harmonização regulatória e as iniciativas de financiamento ancoram um mercado de serviços de segurança gerenciados (MSSP) orientado à conformidade em todo o continente.

Panorama regulatório

A demanda por serviços gerenciados de segurança está sendo moldada por obrigações de ciber-resiliência mais rápidas e prescritivas, que exigem monitoramento contínuo, coleta de evidências e relato rápido de incidentes. Na União Europeia, a DORA está em vigor desde 17 de janeiro de 2025 para entidades financeiras, incorporando controles de risco de TIC e testes de resiliência operacional nas operações de segurança do dia a dia, enquanto a NIS2 amplia a responsabilização em 18 setores críticos e traz provedores de serviços gerenciados e MSSPs para seu escopo, com maiores exigências de governança e fiscalização.

As estruturas de política e conformidade também estão avançando de orientações para certificação e harmonização. Em janeiro de 2026, a Comissão Europeia emitiu o COM(2026) 9 juntamente com uma proposta frequentemente chamada de Cybersecurity Act 2 (2026/PC0011), iniciando atualizações no Quadro Europeu de Certificação de Cibersegurança; a ENISA avançou ainda mais no Esquema de Certificação de Serviços Gerenciados de Segurança (MSS) da UE em sua Conferência de Certificação de abril de 2026, com base no Regulamento (UE) 2025/37 alterado. Nos Estados Unidos, a orientação política de março de 2026 na Cyber Strategy for America enfatiza a simplificação de requisitos e a aceleração da adoção de zero-trust em ambientes federais, reforçando controles de segurança orientados por aquisições que se refletem em contratos de MSSP e práticas de relatórios de conformidade.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, pois nenhum provedor único supera um terço da receita. Especialistas em segurança, afiliados a hiperescaladores, operadoras de telecomunicações e práticas de consultoria disputam participação de carteira. Os entrantes com prioridade em IA divulgam tempos de MTTR mais rápidos, inundando os prospects com estatísticas de benchmark; os incumbentes respondem integrando pilhas de XDR e automatizando manuais. As alianças estratégicas aumentam: a Verizon se une à Accenture para serviços de identidade, a Kyndryl se associa à Microsoft para gerenciamento de postura de segurança de dados. A convergência de plataformas sustenta USD 45,7 bilhões de M&A em 2024, exemplificada pela Sophos adquirindo a Secureworks para combinar telemetria de endpoints e redes.

Oportunidades de espaço em branco emergem em torno da visibilidade de OT, migração de criptografia segura contra quantum e faturamento baseado em uso. Os provedores que capturam telemetria exclusiva — redes móveis, links de satélite ou sensores industriais — se diferenciam por meio de inteligência de ameaças proprietária. Ainda assim, a exposição à responsabilidade e as restrições de seguros dissuadem os entrantes menores. Entre 2025 e 2028, espera-se mais consolidações à medida que os MSSPs de médio porte buscam capital para financiar infraestruturas de SOC soberano exigidas pelos reguladores locais. A concorrência, no entanto, também se amplia: os hiperescaladores de nuvem incorporam zero trust e SIEM em pacotes de assinatura, desafiando os provedores independentes de SOC a justificar valor incremental.

Líderes do Setor de Serviços de Segurança Gerenciados

AT&T Inc.

Secureworks Corp.

Broadcom Inc.

Trustwave Holdings, Inc. (the Chertoff Group)

Fortra, Llc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Compliance-as-a-Service e operações gerenciadas prontas para evidências representam um espaço claro em aberto, à medida que os reguladores ampliam quem deve relatar incidentes e com que rapidez isso deve ser feito. A implementação da NIS2 na UE e os requisitos de implementação associados sobre cadeia de suprimentos e tratamento de vulnerabilidades, juntamente com o avanço regulatório nos EUA sob a CIRCIA para entidades cobertas com exposição federal, estão elevando a demanda por fluxos de trabalho gerenciados que geram trilhas de auditoria, artefatos de risco de fornecedores e documentação de incidentes pronta para reguladores. Isso é reforçado pela mudança do mercado em direção à entrega em nuvem (os serviços baseados em nuvem detinham 71,92% de participação em 2025), onde telemetria centralizada, políticas de retenção e relatórios padronizados podem ser embalados em ofertas gerenciadas repetíveis.

Outra oportunidade é a comercialização de operações de SOC habilitadas por IA e lideradas por plataforma, que reduzem o tempo de triagem e investigação para equipes com recursos limitados, alinhando-se ao fato de o MDR ser a maior linha de serviço em participação (27,05% em 2025). Em 2026, os compradores receberam opções concretas em toda a pilha: a EY selecionou a plataforma CrowdStrike Falcon com infraestrutura de IA da NVIDIA para potencializar serviços de SOC agênticos, a Grant Thornton Advisors padronizou as operações de MSSP no CrowdStrike Falcon Complete, e a Telefonica lançou uma solução de cibersegurança gerenciada para o mercado intermediário na Espanha, incorporando a CrowdStrike e seus recursos de SOC. Parcerias que combinam acesso seguro com operações gerenciadas também estão se expandindo, como a Deloitte e a Netskope ampliando a entrega gerenciada de SASE na região EMEA, apontando para uma camada gerenciada crescente em torno de SASE, identidade e controles de nuvem, onde os clientes desejam um único responsável operacional em política, detecção e resposta.

Desenvolvimentos recentes do setor

- Maio de 2026: a AT&T expandiu a disponibilidade do AT&T Dynamic Defense para clientes de pequenas e médias empresas que utilizam o AT&T Business Fiber, estendendo a cibersegurança incorporada à rede além das grandes empresas. A medida amplia o mercado intermediário endereçável para MSSPs liderados por operadoras de telecomunicações, ao combinar capacidades de prevenção e resposta com a aquisição de conectividade e integração simplificada.

- Fevereiro de 2025: a Sophos concluiu sua aquisição integralmente em dinheiro da Secureworks, consolidando capacidades de MDR/XDR e trazendo maior escala de SOC e profundidade de plataforma para os serviços gerenciados da Sophos. A transação intensificou a pressão competitiva sobre MSSPs independentes, ao combinar operações de endpoint, rede e detecção e resposta gerenciadas sob um único portfólio de fornecedor.

- Outubro de 2024: a Sophos anunciou seu plano de adquirir a Secureworks para acelerar os serviços de cibersegurança e expandir as ofertas de MDR utilizando as capacidades Taegis da Secureworks. O anúncio sinalizou uma consolidação contínua nas operações de segurança gerenciadas, à medida que os provedores buscam convergência de plataforma e cobertura de telemetria mais ampla para apoiar a detecção e resposta unificadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange serviços terceirizados e recorrentes, nos quais um provedor monitora, gerencia e responde continuamente aos riscos de cibersegurança de uma organização, entregues por meio de plataformas gerenciadas e equipes de serviço, e faturados como contratos contínuos em USD.

Exclusões de escopo: a revenda pontual de hardware e o licenciamento puro de produtos são excluídos, a menos que sejam agrupados e precificados como parte de um contrato de serviço gerenciado.

Visão geral da segmentação

- Por Modelo de Implantação

- Local

- Nuvem

- Por Tipo de Serviço

- Detecção e Resposta Gerenciadas (MDR)

- Gerenciamento de Firewall e UTM

- Detecção/Prevenção de Intrusão

- IAM Gerenciado e Zero Trust

- DDoS e Prevenção de Ameaças

- Gerenciamento de Vulnerabilidades e Patches

- Outros

- Por Tipo de Provedor

- Integradores de Serviços de TI

- MSSPs Especialistas em Segurança

- MSSPs Liderados por Telecomunicações

- MSSPs Hiperescaladores de Nuvem

- Práticas Cibernéticas Lideradas por Consultoria

- Por Setor do Usuário Final

- BFSI

- Governo e Defesa

- Saúde e Ciências da Vida

- Manufatura e Industrial

- Varejo e Comércio Eletrônico

- TI e Telecomunicações

- Energia e Serviços Públicos

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi utilizado para mapear o contexto de demanda e oferta antes de modelarmos as receitas. Baseamo-nos em referências públicas e oficiais, como publicações do NIST, alertas da CISA, comunicados relacionados à segurança da FCC, indicadores da economia digital da OCDE e estatísticas de cibersegurança da ITU, para alinhar terminologia e sinais de adoção.

Também revisamos relatórios anuais de empresas, arquivamentos no estilo 10-K, apresentações a investidores, imprensa confiável e sites de associações, para entender como os serviços gerenciados são embalados (monitoramento de SOC, firewall gerenciado, endpoint gerenciado, IAM gerenciado e pacotes relacionados) e como a precificação dos contratos está evoluindo. Para verificação cruzada da presença dos provedores e sinais de crescimento, utilizamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, além de um banco de dados de patentes para identificar onde as capacidades de serviço estão sendo desenvolvidas. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Chamadas e pesquisas primárias foram utilizadas para validar a lógica de receita por trás dos contratos de segurança gerenciada e para preencher lacunas deixadas pelos dados públicos. Conversamos com provedores de serviços, parceiros de canal e compradores corporativos nas principais regiões, de modo que as premissas sobre taxas de adesão a serviços, duração dos contratos, comportamento de renovação e a combinação entre nuvem e infraestrutura local pudessem ser verificadas e ajustadas antes da finalização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Executivos C-level: 14% | Ásia-Pacífico: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 27% | EMEA: 31% |

| Players menores: 17% | Gerentes: 59% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído utilizando uma abordagem top-down e bottom-up, mas o eixo principal é top-down. Na prática, o gasto geral com serviços de segurança foi reconstruído por geografia, e depois filtrado usando a penetração de serviços gerenciados, a combinação de adoção de nuvem e a parcela das operações de segurança que é terceirizada.

Uma vez definido esse envelope, ele foi corroborado por meio de aproximações seletivas bottom-up, como divisões amostrais de receita de provedores, verificações de canal para pacotes gerenciados e uma lógica de ASP multiplicado pelo volume para serviços comuns, como SIEM gerenciado, firewall gerenciado e endpoint gerenciado. Quando as divulgações dos provedores não eram claras, a receita foi estimada usando proxies de headcount de serviço, mix de entrega regional e valores típicos de contrato coletados em entrevistas, e depois normalizada para evitar dupla contagem em entregas lideradas por parceiros.

Para a previsão, utilizamos principalmente análise de cenários apoiada por uma verificação leve de regressão multivariada, pois a demanda se move com vários direcionadores ao mesmo tempo. Os insumos que acompanhamos incluem a frequência e a gravidade de violações relatadas, a pressão de conformidade regulatória em setores regulados, as taxas de migração de cargas de trabalho para a nuvem, os sinais de escassez de talentos em segurança e a duração média dos contratos e as taxas de renovação, que juntos ajudam a explicar por que os gastos aceleram ou desaceleram.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de verificações cruzadas repetidas antes da aprovação final, de modo que os números não dependam de uma única premissa. Os resultados do modelo foram comparados com sinais independentes, como a direção dos gastos corporativos em segurança, comentários de crescimento dos provedores, tendências de contratação em operações de segurança e indicadores regionais de migração para a nuvem.

As discrepâncias foram investigadas e, quando uma variação não podia ser explicada por escopo ou tempo, as premissas eram revisadas. Quando necessário, os respondentes primários foram recontatados para confirmar a mudança. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos relevantes afetam a precificação, o pacote de serviços ou a demanda, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atual.

Tamanho do Mercado de Serviços Gerenciados de Segurança da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para serviços gerenciados de segurança podem parecer diferentes mesmo quando usam rótulos semelhantes, porque a cesta de serviços e as regras de reconhecimento de receita nem sempre estão alinhadas. As diferenças geralmente decorrem do que é contabilizado como contrato gerenciado versus serviços profissionais adjacentes, além de como os pacotes de segurança em nuvem e os serviços entregues por parceiros são tratados.

Algumas estimativas incorporam serviços de cibersegurança mais amplos, incluindo projetos de consultoria e de incidentes pontuais que não são recorrentes como o monitoramento gerenciado. No modelo da Mordor Intelligence, apenas as receitas recorrentes de serviços de segurança gerenciados são contabilizadas, e os componentes de produto agrupados são incluídos apenas quando são precificados dentro de um contrato gerenciado contínuo e validados por meio de verificações com provedores e compradores.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 38,31 bilhões de USD (2025) | |

| Editora do Setor A | 38,42 bilhões de USD (2025) | Utiliza uma taxonomia de serviços mais ampla que pode incluir entrega híbrida e atividades adjacentes de operações de segurança sob rótulos gerenciados, o que pode alterar o que é tratado como receita gerenciada versus ferramentas agrupadas. |

| Editora do Setor B | 36,22 bilhões de USD (2024) | Ano-base e cronograma de preços diferentes, além de uma projeção de crescimento mais rápida que pode assumir uma adoção mais veloz da terceirização e um aumento maior no valor dos contratos, o que pode comprimir o ponto de partida implícito. |

A variação na tabela é explicada principalmente pelas fronteiras de escopo, pela seleção do ano e por como o valor do contrato recorrente é separado do trabalho de projeto e da revenda de produtos. Ao manter o conjunto de demanda vinculado às receitas de contratos gerenciados e depois verificá-lo em relação a dados reais de renovação e mix, o número final permanece transparente e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de serviços de segurança gerenciados em 2026?

O mercado é avaliado em USD 43,03 bilhões em 2026.

Qual modelo de implantação atualmente detém a maior participação no mercado de serviços de segurança gerenciados?

A entrega baseada em nuvem lidera com uma participação de 71,92% em 2025.

Qual região geográfica deve crescer mais rapidamente em serviços de segurança gerenciados?

A Ásia-Pacífico deve crescer a um CAGR de 12,95% até 2031.

Qual nova regulamentação está acelerando a adoção de serviços de segurança gerenciados na Europa?

O Ato de Resiliência Operacional Digital (DORA) exige gerenciamento contínuo de risco de TIC para entidades financeiras a partir de janeiro de 2025.

Página atualizada pela última vez em: