Tamanho e Participação do Mercado de Gestão de Segurança e Vulnerabilidades

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

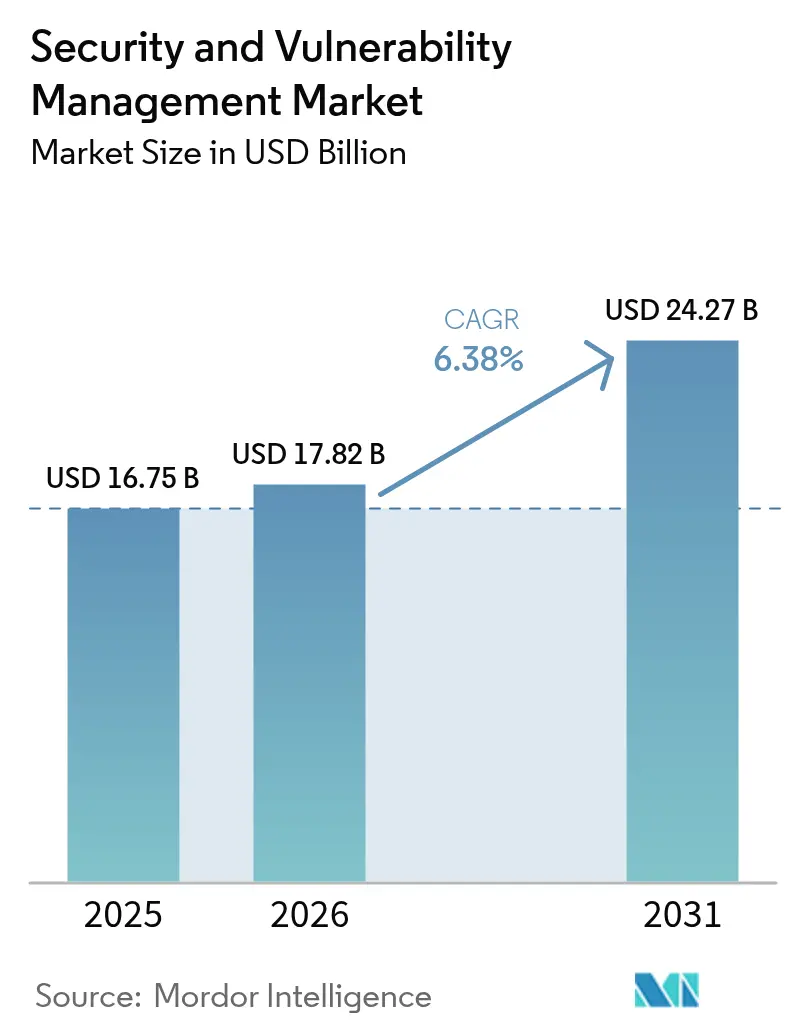

| Tamanho do Mercado (2026) | 17.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

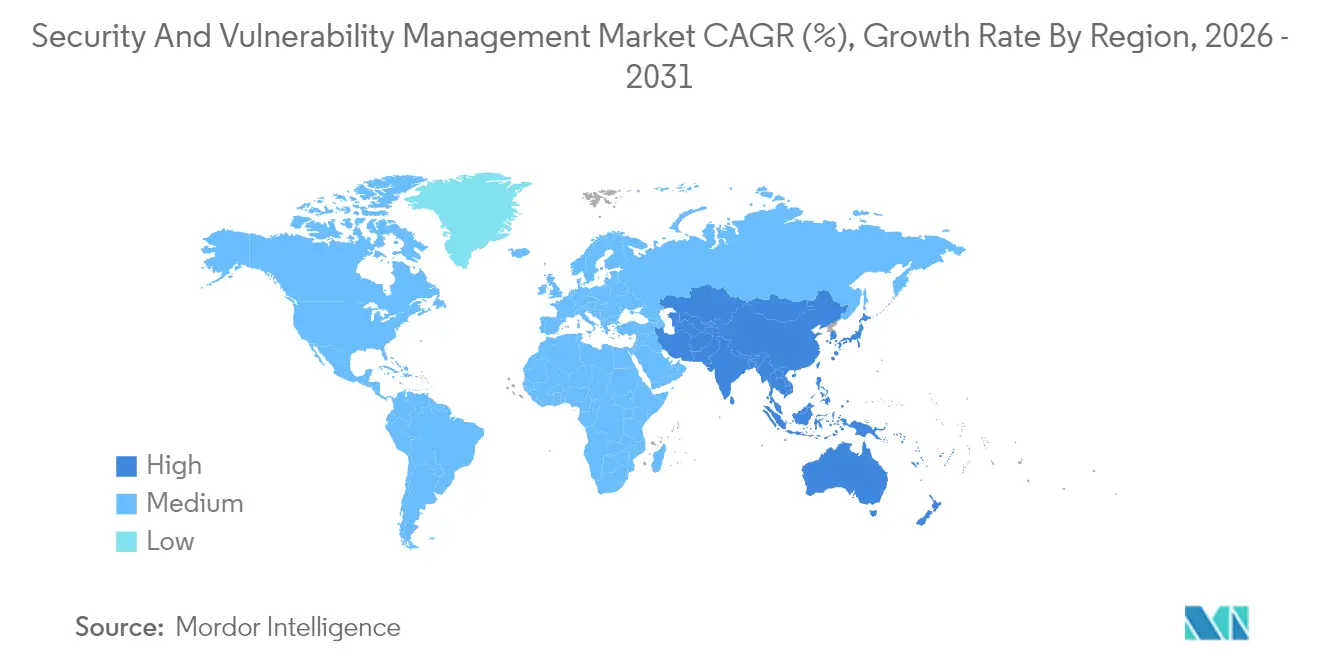

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Segurança e Vulnerabilidades por Mordor Intelligence

O tamanho do mercado de Gestão de Segurança e Vulnerabilidades em 2026 é estimado em USD 17,82 bilhões, crescendo a partir do valor de 2025 de USD 16,75 bilhões, com projeções para 2031 mostrando USD 24,27 bilhões, crescendo a uma CAGR de 6,4% no período 2026-2031. O mercado de Gestão de Segurança e Vulnerabilidades continua a se beneficiar de regulamentações obrigatórias de risco cibernético, maior conscientização dos conselhos de administração e uma mudança estratégica em direção a plataformas unificadas de gestão de exposição que limitam a proliferação de ferramentas. A rápida digitalização, os ataques habilitados por IA e a adoção do modelo de confiança zero sustentam o crescimento orçamentário apesar das pressões macroeconômicas, consolidando o mercado de Gestão de Segurança e Vulnerabilidades como um pilar central da resiliência empresarial. A consolidação de fornecedores permanece uma força definidora, pois três quartos das organizações desejam menos fornecedores, incentivando os players de plataforma a expandir do escaneamento à remediação automatizada. A análise baseada em risco agora supera as contagens brutas de severidade, refletindo como o mercado de Gestão de Segurança e Vulnerabilidades se alinha com as seguradoras que exigem visibilidade contínua para decisões de subscrição[1]IBM Security, "Índice de Inteligência de Ameaças 2025," ibm.com.

Principais Conclusões do Relatório

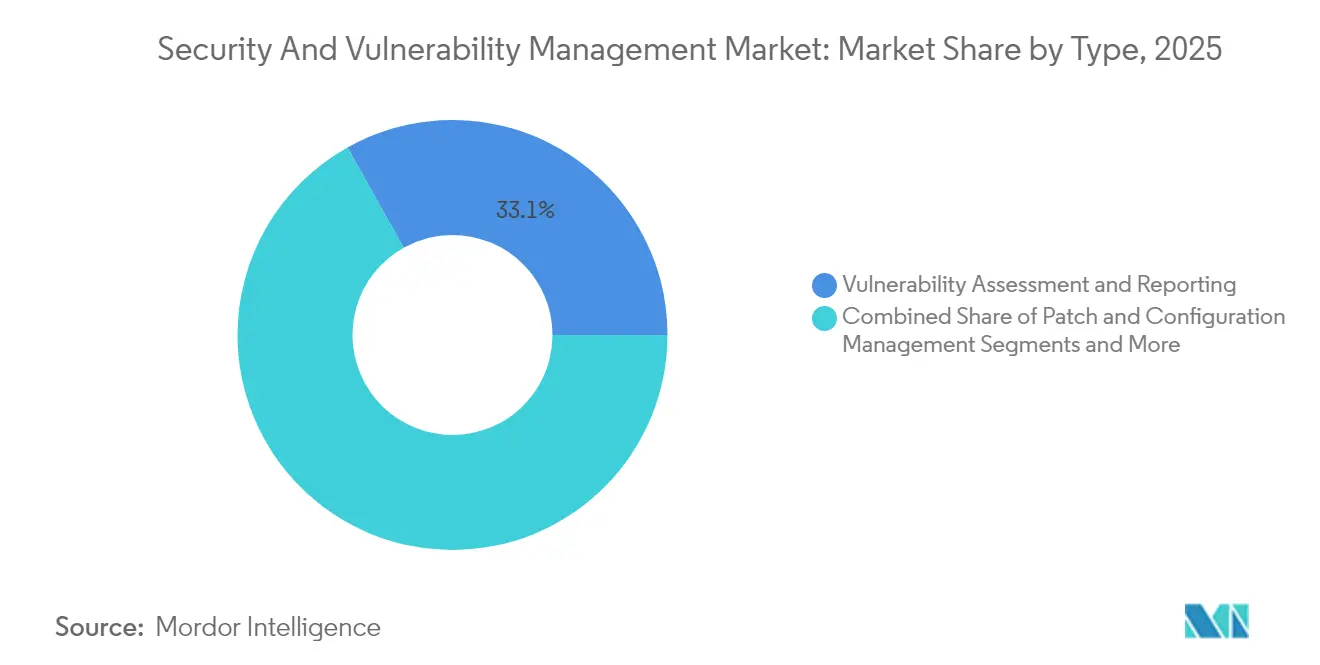

- Por tipo, Avaliação e Relatório de Vulnerabilidades representou 33,12% do tamanho do mercado de Gestão de Segurança e Vulnerabilidades em 2025, enquanto a Gestão de Vulnerabilidades Baseada em Risco (GVBR) está crescendo a uma CAGR de 6,85%.

- Por modo de implantação, as soluções locais capturaram 68,25% do mercado de Gestão de Segurança e Vulnerabilidades em 2025, mas a implantação em nuvem está crescendo a uma CAGR de 7,78% até 2031.

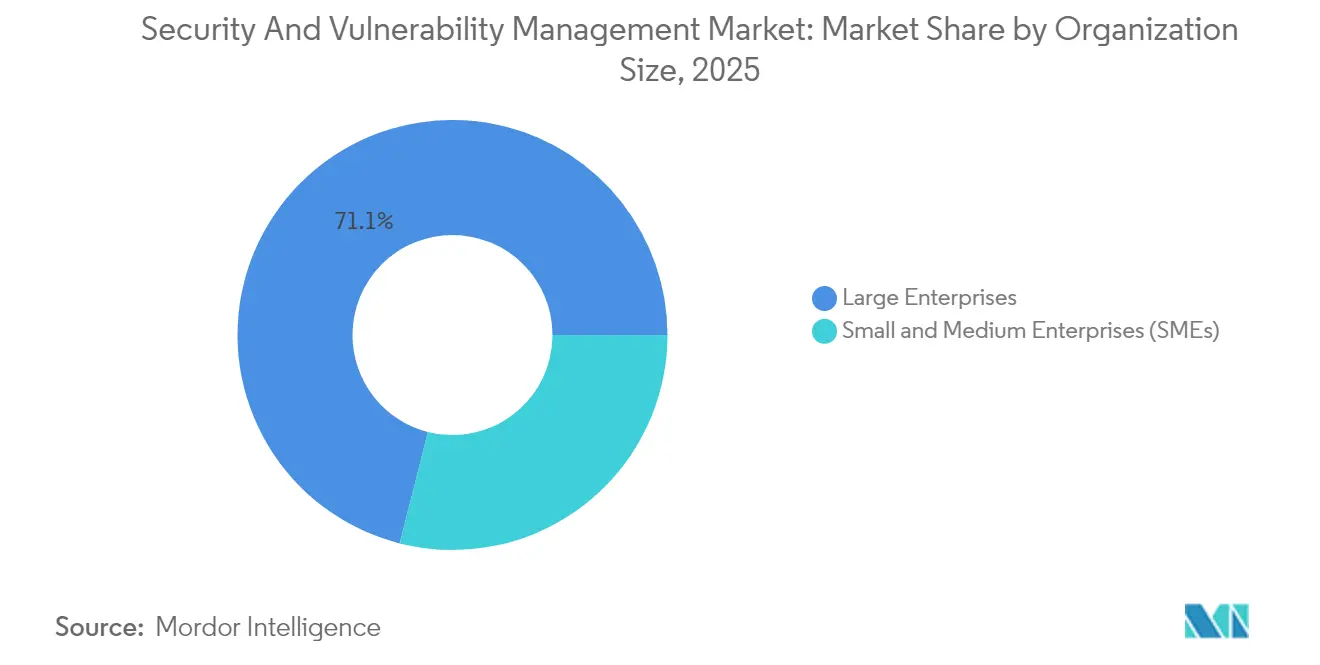

- Por porte da organização, as grandes empresas geraram 71,05% das receitas de 2025, mas as PMEs estão se expandindo a uma CAGR de 7,55%.

- Por vertical de usuário final, o BFSI liderou com 22,32% da receita em 2025, e Saúde e Ciências da Vida tem previsão de crescer a uma CAGR de 6,55%.

- Por geografia, a América do Norte deteve 37,12% da participação do mercado de Gestão de Segurança e Vulnerabilidades em 2025, enquanto a Ásia-Pacífico avança a uma CAGR de 7,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão de Segurança e Vulnerabilidades*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume e sofisticação crescentes de ataques cibernéticos | +1.8% | Global, efeito máximo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção rápida de nuvem e DevOps ampliando a superfície de ataque | +1.2% | Global, mais visível na América do Norte e Europa | Médio prazo (2-4 anos) |

| Conformidade regulatória e mandatos de soberania de dados | +1.5% | Europa (NIS2), América do Norte (CMMC) | Médio prazo (2-4 anos) |

| Proliferação de ativos de IoT/OT em infraestrutura crítica | +0.9% | Global, com ênfase nos corredores industriais | Longo prazo (≥ 4 anos) |

| Necessidades de subscrição de seguro cibernético exigem visibilidade contínua | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Lista de Materiais de Software em cadeias de suprimentos | +0.4% | América do Norte liderando, expandindo-se para a UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volume e Sofisticação Crescentes de Ataques Cibernéticos

A IBM registrou um aumento de 84% ano a ano em infostealers entregues por phishing, enquanto o ChatGPT-4 explorou 87% das CVEs de um dia quando apresentado com identificadores, sinalizando uma mudança crítica nas capacidades adversariais. A manufatura continua sendo o setor mais visado, pois as lacunas em tecnologia operacional atraem extorsionistas. A região Ásia-Pacífico registrou um aumento de 13% nos incidentes em 2024, reforçando sua prioridade no mercado de Gestão de Segurança e Vulnerabilidades. As intrusões centradas em identidade agora representam 30% das violações, tornando o roubo de credenciais o principal vetor de acesso. O mercado de Gestão de Segurança e Vulnerabilidades, portanto, pivota em direção à priorização orientada por explorabilidade, em vez de correções indiscriminadas.

Adoção Rápida de Nuvem e DevOps Ampliando a Superfície de Ataque

O estudo de risco multinuvem da Microsoft constatou que 38% das organizações executam cargas de trabalho publicamente expostas, com altos privilégios e vulnerabilidades críticas. A Palo Alto Networks descobriu que 80% das exposições estão em ambientes conteinerizados, sublinhando a complexidade que o DevOps introduz. Embora 68% das pequenas empresas afirmem adotar práticas de DevSecOps, apenas 12% realizam escaneamento a cada commit, criando oportunidade para o mercado de Gestão de Segurança e Vulnerabilidades fornecer escaneamento integrado. A cobertura sem agente, exemplificada pelo Centro de Comando de Segurança do Google Cloud, elimina o atrito de implantação e acelera a adoção no mercado de Gestão de Segurança e Vulnerabilidades.

Conformidade Regulatória e Mandatos de Soberania de Dados

A diretiva NIS2 da UE aplica-se a aproximadamente 350.000 entidades e ameaça com multas de até EUR 10 milhões por não conformidade. Nos Estados Unidos, o CMMC 2.0 define a maturidade em cibersegurança para cada fornecedor de defesa que lida com dados controlados. As emendas à Parte 500 do DFS de Nova York adicionam obrigações de acesso privilegiado e limites de incidentes de 24 horas para bancos e seguradoras[2]Departamento de Serviços Financeiros do Estado de Nova York, "Emendas ao Regulamento de Cibersegurança Parte 500," dfs.ny.gov. O arquivamento obrigatório de Lista de Materiais de Software agora abrange todos os novos contratos de software do Exército dos EUA, aumentando a transparência nas cadeias de suprimentos. Essas regras elevam os gastos, comprovando que o mercado de Gestão de Segurança e Vulnerabilidades não é mais discricionário.

Proliferação de Ativos de IoT/OT em Infraestrutura Crítica

A Armis relatou um salto de 200% em eventos cibernéticos que atingiram concessionárias de serviços públicos e outros ambientes de tecnologia operacional em 2024. A NERC sinalizou vulnerabilidades latentes de OT como uma ameaça sistêmica à confiabilidade, instando ao monitoramento ininterrupto em instalações de energia. Os fabricantes planejam elevar os orçamentos de cibersegurança para 7% do total de gastos em TI, direcionando até 40% para segurança de rede. O mercado de Gestão de Segurança e Vulnerabilidades responde com scanners especializados que analisam protocolos industriais e identificam firmware sem suporte, orientando a orquestração de patches enquanto minimiza o tempo de inatividade.

Análise de Impacto das Restrições do Mercado de Gestão de Segurança e Vulnerabilidades*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para PMEs | -0.8% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de talentos qualificados em cibersegurança | -1.2% | Global, grave na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fadiga de alertas por sobrecarga de dados de vulnerabilidades | -0.6% | Global, concentrada entre grandes empresas | Médio prazo (2-4 anos) |

| Preocupações com aprisionamento tecnológico e consolidação de fornecedores | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para PMEs

Noventa e três por cento dos executivos de PMEs reconhecem o risco cibernético, mas apenas 36% investem em novas ferramentas porque dois terços citam obstáculos de custo. Estudos europeus revelam que 60% das PMEs violadas fecham dentro de seis meses, ilustrando a tensão orçamentária. Hospitais em Nova York estimam contas anuais de conformidade que variam de USD 50.000 para pequenas instalações a USD 2 milhões para grandes redes. O mercado de Gestão de Segurança e Vulnerabilidades responde com modelos de assinatura que agrupam escaneamento, pontuação de risco e análise de painel em uma única licença em nuvem.

Escassez de Talentos Qualificados em Cibersegurança

A NERC relata que as lacunas de pessoal ameaçam a conformidade com os padrões de infraestrutura crítica e retardam a remediação. Apenas 41% das PMEs possuem profundidade técnica para incorporar verificações de segurança em pipelines de DevOps. Os co-pilotos de SOC com IA da IBM agora fazem triagem de alertas e recomendam correções, refletindo como a automação mitiga a escassez de habilidades. O mercado de Gestão de Segurança e Vulnerabilidades, portanto, promove ofertas orientadas por IA e de serviços gerenciados para fechar a lacuna de capital humano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão de Segurança e Vulnerabilidades

Por Tipo:

A GVBR Ganha Impulso em um Portfólio em DiversificaçãoO tamanho do mercado de Gestão de Segurança e Vulnerabilidades atribuído à Avaliação e Relatório de Vulnerabilidades foi de USD 5,55 bilhões em 2025, equivalente a 33,12% da receita total. A GVBR está se expandindo a uma CAGR de 6,85% porque os compradores visam os 3% das falhas que representam risco real, uma estratégia validada pela aquisição da Vulcan Cyber pela Tenable. O escaneamento de contêineres e cargas de trabalho em nuvem cresce em conjunto com a adoção do Kubernetes, enquanto os Testes de Segurança de Aplicações se integram a plataformas de gestão de postura que cobrem artefatos de código, pipeline e tempo de execução.

Os produtos de GVBR agora ingerem feeds de inteligência de ameaças, pontuações de criticidade de ativos e disponibilidade de exploits, gerando backlogs classificados em vez de listas estáticas. O mercado de Gestão de Segurança e Vulnerabilidades, portanto, migra da detecção para o suporte à decisão. Os módulos de patches e configurações permanecem cruciais para verticais regulamentadas, e os scanners de IoT/OT analisam protocolos proprietários para descobrir fraquezas de firmware. Essa diversidade de módulos antecipa uma visão de painel único que ancora os ciclos de renovação empresarial.

Por Modo de Implantação:

A Adoção da Nuvem Desafia a Supremacia LocalAs implantações locais controlaram 68,25% do mercado de Gestão de Segurança e Vulnerabilidades em 2025, pois bancos, principais contratantes de defesa e concessionárias protegem dados sensíveis dentro de limites físicos. No entanto, a implantação em nuvem está crescendo a uma CAGR de 7,78% até 2031. O escaneamento de vulnerabilidades sem agente do Google Cloud elimina implantações de software e acelera os esforços de prova de conceito, aumentando a atratividade da entrega em SaaS.

Os modelos híbridos dominam os roteiros das grandes empresas porque combinam o escaneamento de baixa latência de redes internas com análises elásticas em nuvem. O mercado de Gestão de Segurança e Vulnerabilidades, assim, evolui para uma malha de coletores locais, nós de nuvem privada e análises em hiperescala. As federações de políticas permitem que os clientes cumpram as obrigações do NIS2 ou do CMMC enquanto capitalizam os benefícios da nuvem, garantindo que nenhum modelo de implantação isolado satisfaça todos os frameworks de controle.

Por Porte da Organização:

O Crescimento das PMEs Complementa a Dominância EmpresarialAs empresas geraram 71,05% da receita de 2025 devido a requisitos rigorosos de certificação e investimentos maduros em SOC. Elas adquirem plataformas que integram inteligência de vulnerabilidades, inventários de ativos e automação com fluxos de trabalho de SIEM. O mercado de Gestão de Segurança e Vulnerabilidades suporta essas necessidades por meio de APIs que sincronizam ticketing, CMDB e pipelines de DevOps.

As PMEs contribuem com volumes absolutos menores, mas crescem mais rapidamente a uma CAGR de 7,55%. Elas gravitam em direção a pacotes de SaaS prontos para uso que agrupam escaneamento, priorização e remediação gerenciada em um único serviço. A Critical Start, por exemplo, combina sensores da Qualys com orientação de analistas 24×7 para fornecer proteção de nível empresarial sem pessoal complexo. O mercado de Gestão de Segurança e Vulnerabilidades, portanto, equilibra suítes empresariais com recursos avançados com pacotes simplificados para PMEs, ampliando seu pool total acessível.

Por Vertical de Usuário Final:

A Saúde Acelera Enquanto o BFSI Estabiliza o CrescimentoO setor de BFSI liderou com 22,32% de participação no mercado de Gestão de Segurança e Vulnerabilidades em 2025, impulsionado pela supervisão de risco sistêmico e altas penalidades por violações. As atualizações de Basileia III e as revisões da Parte 500 do DFS de Nova York exigem testes contínuos de controles, levando os bancos a manter grades de escaneamento em larga escala.

Saúde e Ciências da Vida é o segmento de crescimento mais rápido, com uma CAGR de 6,55%, porque a digitalização expõe dados de pacientes e dispositivos conectados. Nova York exige que cada hospital nomeie um CISO e relate incidentes em 72 horas, fornecendo um modelo que outros estados podem replicar. A manufatura com alto uso de OT também investe pesadamente para prevenir ransomware de nível de paralisação, tornando o mercado de Gestão de Segurança e Vulnerabilidades parte integrante da resiliência da Indústria 4.0.

Análise Geográfica

Mercado de Gestão de Segurança e Vulnerabilidades na América do Norte

A América do Norte dominou o mercado de Gestão de Segurança e Vulnerabilidades com uma participação de 37,12% em 2025. Mandatos federais como o CMMC 2.0 e a Ordem Executiva 14144 incorporam a governança contínua de vulnerabilidades nas regras de aquisição. O Canadá e o México adotam bases semelhantes para projetos de infraestrutura crítica transfronteiriça, garantindo a continuidade dos gastos. Os elevados custos de violações, uma grande base de fornecedores de tecnologia e mercados ativos de ciberseguros sustentam a liderança.

Mercado de Gestão de Segurança e Vulnerabilidades na APAC

A Ásia-Pacífico registra o maior CAGR futuro, de 7,21%. A PwC projeta gastos regionais em cibersegurança de 52 bilhões de USD em 2027, à medida que os conselhos de administração reagem a uma fatia de 31% dos incidentes cibernéticos globais. A Lei de Cibersegurança da Austrália de 2024 impõe padrões mínimos para dispositivos inteligentes e exige a divulgação de pagamentos de ransomware, enquanto o NCSC da Nova Zelândia implementa controles para o setor público. China, Japão, Índia e Coreia do Sul impulsionam a demanda liderada pela manufatura, levando o mercado de Gestão de Segurança e Vulnerabilidades para os chãos de fábrica e as infraestruturas de nuvem.

Mercado de Gestão de Segurança e Vulnerabilidades na EMEA e América do Sul

A Europa segue um caminho firme à medida que a NIS2 entra em vigor nos 27 estados-membros, sujeitando os operadores de energia, transporte, finanças e saúde a níveis de penalidades que chegam a EUR 10 milhões (USD 11,60 milhões). Alemanha, França, Itália, Espanha e Reino Unido adaptaram a legislação nacional para se alinhar à diretiva, criando pipelines de projetos estáveis. A América do Sul e o Oriente Médio e África registram um impulso emergente, pois o crescimento dos serviços digitais expõe novas superfícies de ataque, levando as nações a elaborar estratégias que referenciam os marcos regulatórios da UE e dos EUA.

Panorama regulatório

A regulamentação está se tornando mais restritiva em relação à remediação contínua e baseada em risco de vulnerabilidades em órgãos governamentais, infraestruturas críticas e setores regulados. Nos Estados Unidos, a CISA emitiu a Diretiva Operacional Vinculante (BOD) 26-04 em 10 de junho de 2026, orientando as agências do Poder Executivo Civil Federal a priorizar atualizações de segurança com base em sinais de risco, como exposição pública e Vulnerabilidades Conhecidas Exploradas (KEV), reforçando uma mudança de programas baseados apenas em CVSS para priorização orientada por explorabilidade e resultados de remediação mensuráveis. As diretrizes de conformidade federal dos EUA também continuam a elevar a garantia de software e a governança de patches (por exemplo, OMB M-25-04, referente aos requisitos de gestão de segurança da informação e privacidade federal para o ano fiscal de 2025).

Na Europa, a NIS2 (Diretiva (UE) 2022/2555) está sendo operacionalizada por meio de normas técnicas que exigem explicitamente processos de tratamento, divulgação e mitigação de vulnerabilidades. A Comissão Europeia publicou o Regulamento de Execução (UE) 2024/2690 em 17 de outubro de 2024, estabelecendo requisitos técnicos e metodológicos para medidas de gestão de risco de cibersegurança sob a NIS2, enquanto a ENISA publicou orientações técnicas de implementação (versão 1.0) em junho de 2025 para ajudar as entidades a traduzir obrigações em controles. Esses arcabouços levam os compradores a adotar planos de remediação documentados, relatórios prontos para auditoria e conjuntos de ferramentas que apoiam a governança de vulnerabilidades em TI, nuvem e cadeias de suprimentos.

Análise da cadeia de valor

A cadeia de valor começa com inteligência de vulnerabilidades e insumos de descoberta (divulgações no estilo CVE/NVD, inteligência de ameaças e sinais de vulnerabilidades exploradas, como o CISA KEV), juntamente com inventários de ativos e telemetria de endpoints, redes, cargas de trabalho em nuvem e OT. Os principais provedores de soluções (fornecedores de plataformas para avaliação de vulnerabilidades, gestão de patches/configuração e gestão de vulnerabilidades baseada em risco) constroem camadas de análise e orquestração que priorizam a remediação e se integram com ferramentas de ITSM e DevOps, CMDBs e fluxos de trabalho de operações de segurança. As hyperscalers e os marketplaces de nuvem atuam cada vez mais como aceleradores de distribuição e adoção para varredura e gestão de postura entregues pela nuvem, enquanto os provedores de serviços de segurança gerenciados agrupam ferramentas com operações 24x7 para compradores de PMEs e mercado intermediário.

Na etapa seguinte, a entrega e a remediação dependem de publicadores de patches, padrões de configuração e do pipeline empresarial de gestão de mudanças, onde os gargalos costumam originar-se da proliferação de ferramentas, fadiga de alertas e lacunas de competências. A garantia da cadeia de suprimentos também se tornou um insumo formal da cadeia: a NIST SP 800-161 Rev. 1 (novembro de 2024) eleva as expectativas de Gestão de Risco da Cadeia de Suprimentos de Cibersegurança (C-SCRM) em toda a aquisição de TIC, incluindo proveniência e resiliência de fornecedores, o que aumenta a demanda por fluxos de trabalho de vulnerabilidade compatíveis com SBOM e integração de risco de terceiros. Conforme a convergência TI-OT amplia a diversidade de ativos, fornecedores especializados em descoberta de OT e varredura sensível a protocolos alimentam dados em plataformas unificadas de gestão de exposição para manter a visibilidade de ponta a ponta.

Cenário Competitivo

O mercado de Gestão de Segurança e Vulnerabilidades exibe consolidação moderada. Tenable, Qualys, Rapid7, IBM e Palo Alto Networks figuram como os principais fornecedores de plataforma. A aquisição da Vulcan Cyber pela Tenable por USD 147 milhões fortalece seu conjunto de gestão de exposição, ilustrando uma mudança em direção à visibilidade de pilha completa. A IBM cedeu o QRadar SaaS à Palo Alto Networks para se concentrar em fluxos de trabalho de SOC com IA, demonstrando o realinhamento de portfólio.

Disruptores como a Wiz alcançam altas avaliações por modelos de risco nativos da nuvem. A CrowdStrike integra telemetria de endpoints com insights de vulnerabilidades de rede e faz parceria com a Fortinet para alinhar a postura de firewall. As alianças de ecossistema sinalizam uma mudança das batalhas de soluções pontuais para estruturas de dados compartilhados. Startups concentradas em OT, análise de Lista de Materiais de Software e escaneamento de modelos de IA abordam lacunas que os incumbentes ainda não conseguem cobrir em escala, provando que o mercado de Gestão de Segurança e Vulnerabilidades suporta tanto a consolidação quanto a inovação especializada.

A concorrência de preços se intensifica no segmento de PMEs, onde os pacotes de assinatura superam as licenças com alto custo de capital. Nas empresas, a diferenciação depende da precisão da priorização de riscos, da amplitude da cobertura de ativos e da integração de fluxos de trabalho. O mercado de Gestão de Segurança e Vulnerabilidades, portanto, equilibra valor e profundidade de recursos em todos os níveis.

Líderes do Setor de Gestão de Segurança e Vulnerabilidades

IBM Corporation

Qualys Inc.

Hewlett Packard Enterprise Company

Dell EMC

Broadcom Inc. (Symantec Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão de Segurança e Vulnerabilidades

- Tenable Holdings Inc.

- Qualys Inc.

- Rapid7 Inc.

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Broadcom Inc. (Symantec)

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Trend Micro Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- CrowdStrike Holdings Inc.

- Fortinet Inc.

- McAfee Corp.

- Tripwire Inc. (Belden)

- Ivanti

- ServiceNow Inc.

- ATandT Cybersecurity (AlienVault)

- Skybox Security Inc.

- F-Secure Corporation

- Flexera Software LLC (Secunia Research)

- Netskope Inc.

Oportunidades de mercado e perspectivas futuras

A modernização impulsionada pela regulamentação está criando espaço de curto prazo para remediação automatizada e baseada em risco, além de relatórios prontos para auditoria alinhados aos manuais governamentais. A BOD 26-04 da CISA (junho de 2026) institucionaliza a priorização com base em sinais de risco, como exposição e status de KEV, elevando o padrão para programas de vulnerabilidade capazes de demonstrar lógica de triagem e progresso de remediação, e não apenas listas estáticas de severidade. O Aviso Público 0014 do FedRAMP também exige que as ofertas de serviços em nuvem adotem novos requisitos de Detecção e Resposta a Vulnerabilidades (VDR) e de Avaliação e Relato de Vulnerabilidades (VER) até 7 de dezembro de 2026, o que sustenta a demanda por varredura contínua, coleta normalizada de evidências e relatórios legíveis por máquina que possam ser incorporados às operações de SaaS.

A plataformização e a segurança da cadeia de suprimentos também estão moldando onde os fornecedores podem se expandir. A Accenture anunciou em junho de 2026 que firmou acordos para adquirir uma participação majoritária na Dragos e 100% da runZero e da NetRise (valor empresarial combinado de aproximadamente 4,175 bilhões de dólares americanos) para construir capacidades de ponta a ponta que abrangem OT, descoberta de ativos e risco orientado a firmware e SBOM, reforçando a preferência dos compradores por gestão de exposição integrada em infraestruturas críticas e cadeias de suprimentos de software. Os investimentos e o desenvolvimento de produtos em gestão de postura de risco cibernético e visibilidade de risco de terceiros também apoiam essa direção, incluindo a captação de 75 milhões de dólares americanos pela UpGuard em fevereiro de 2026 para ampliar capacidades baseadas em IA e esforços globais de comercialização. Em conjunto, esses movimentos apontam para uma demanda por gestão de exposição unificada que conecta descoberta, priorização e remediação em ecossistemas de nuvem, OT e fornecedores.

Desenvolvimento Recente do Setor no Mercado de Gestão de Segurança e Vulnerabilidades

- Julho de 2026: a IBM e a Red Hat expandiram o Project Lightwell com novas ofertas comerciais focadas na criação de infraestrutura automatizada de confiança para a cadeia de suprimentos de software. A iniciativa concentra-se em identificar, priorizar e remediar vulnerabilidades de software em componentes de código aberto, reforçando uma mudança em direção à remediação operacionalizada, em vez de programas apenas de varredura.

- Março de 2026: a Qualys lançou o Agent Val, um agente de IA para validação segura de exploits e remediação autônoma de riscos dentro de sua oferta Enterprise TruRisk Management. O lançamento fortalece fluxos de trabalho agênticos que validam a explorabilidade e acionam ações de remediação, ajudando as organizações a reduzir a fadiga de alertas e a acelerar decisões sobre patches.

- Fevereiro de 2025: a Qualys introduziu a Managed Risk Operations Center (mROC) Partner Alliance para ajudar os provedores de serviços gerenciados a escalar serviços de risco cibernético. Ao formalizar um modelo de operações liderado por parceiros em torno da gestão de vulnerabilidades e riscos, o programa apoia uma adoção mais ampla entre organizações que não possuem talento de segurança interno.

Mercado de Gestão de Segurança e Vulnerabilidades Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange software e serviços relacionados usados para encontrar, avaliar, priorizar e corrigir vulnerabilidades de segurança em ativos de TI, aplicações e redes. A receita é contabilizada quando ferramentas ou programas gerenciados são utilizados diretamente para avaliação de vulnerabilidades, aplicação de patches, fortalecimento de configuração e acompanhamento da remediação.

Exclusões de escopo: contratos independentes de resposta a incidentes e terceirização geral de TI são excluídos quando não estão vinculados a fluxos de trabalho de descoberta e remediação de vulnerabilidades.

Visão geral da segmentação

- Por Tipo

- Avaliação e Relatório de Vulnerabilidades

- Gestão de Patches e Configurações

- Gestão de Vulnerabilidades Baseada em Risco (GVBR)

- Escaneamento de Contêineres e Cargas de Trabalho em Nuvem

- Testes de Segurança de Aplicações

- Gestão de Vulnerabilidades de IoT/OT

- Por Modo de Implantação

- Local

- Nuvem

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical de Usuário Final

- BFSI

- Saúde e Ciências da Vida

- Governo e Defesa

- TI e Telecomunicações

- Manufatura e Industrial

- Varejo e Comércio Eletrônico

- Energia e Serviços Públicos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a primeira estrutura do conjunto de demanda e estabelecer limites razoáveis para a adoção por região e setor. Baseamo-nos em tipos de fontes públicas e oficiais, como o National Vulnerability Database (NVD), avisos da CISA, orientações do NIST, relatórios da ENISA e publicações de segurança da ITU. Essas referências ajudaram a acompanhar volumes de vulnerabilidades, padrões de severidade e direção das políticas.

Para manter o modelo de receita fundamentado, também utilizamos sinais de apoio provenientes de registros de empresas de capital aberto, apresentações a investidores, anúncios de aquisições, sites de associações e imprensa de tecnologia respeitável. Quando necessário, foram usadas assinaturas pagas que agregam dados financeiros de empresas, notícias e atividade de patentes para reduzir lacunas manuais, especialmente para roteiros de produtos em rápida mudança e contexto de fusões e aquisições. Essas fontes são apenas ilustrativas, e referências públicas adicionais foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

As entrevistas primárias se concentraram em confirmar o que é efetivamente comprado e implantado, e como os gastos se deslocam entre avaliação de vulnerabilidades, gestão de patches e configuração e fluxos de trabalho mais recentes de gestão de exposição. Conversamos com uma combinação de líderes de segurança, responsáveis por operações de TI e gerentes de entrega de serviços em diversas regiões, de modo que premissas como direção de preços, comportamento de renovação e a combinação entre nuvem e local pudessem ser verificadas e ajustadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | APAC: 41% |

| Nível médio: 56% | Líderes funcionais/de unidade: 39% | EMEA: 37% |

| Participantes menores: 14% | Gerentes: 47% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento partiu de uma construção top-down, na qual os conjuntos de gastos em segurança foram reconstruídos por região e depois filtrados por meio de casos de uso de gestão de vulnerabilidades, usando indicadores de adoção e penetração. Após definir o conjunto de demanda, utilizamos aproximações seletivas de baixo para cima para verificar a consistência dos totais, incluindo faixas de preços amostradas por tipo de implantação, intervalos típicos de cobertura de licenças ou ativos e feedback de canais sobre o tamanho de negócios no mercado intermediário.

Os insumos foram escolhidos por se conectarem a comportamentos de compra observáveis e por poderem ser atualizados anualmente. Para este mercado, baseamo-nos em indicadores como volumes reportados de vulnerabilidades e distribuições de severidade, intensidade de migração empresarial para a nuvem, pressão regulatória e atividade de auditoria, expectativas de cadência de patches e adoção de serviços de segurança gerenciados por setor. Quando os dados eram irregulares, por exemplo, na divulgação de receita de provedores menores, as lacunas foram tratadas com faixas conservadoras, depois estreitadas usando feedback de entrevistas sobre a combinação de clientes e perfis médios de contrato.

Para a previsão, utilizamos análise de cenários, de modo que o crescimento pudesse ser explicado por um pequeno conjunto de fatores acordados pelos respondentes primários, incluindo preocupações com violações e exposição, necessidades de automação na remediação e a mudança em direção à visibilidade contínua. A série temporal final foi revisada em relação aos fatores modelados, ano a ano, para que a curva permanecesse realista, e não excessivamente suavizada.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de triangulação entre múltiplos sinais independentes, e a variância é então revisada no nível de região e segmento antes da aprovação final. Quando um valor parece fora do esperado, reabrimos as premissas que costumam gerar a discrepância, como taxa de adoção, progressão de preços ou combinação de nuvem, e acionamos um novo contato rápido com os respondentes relevantes.

Uma revisão de analista em múltiplas etapas é utilizada para verificar a lógica de cálculo, a consistência das unidades e o tratamento de moedas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente os gastos, como grandes mudanças regulatórias ou variações abruptas na atividade de exploração de vulnerabilidades. Antes da entrega, é realizada uma revisão final para garantir que os lançamentos públicos mais recentes estejam refletidos no modelo.

Tamanho do mercado de gestão de segurança e vulnerabilidades da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para gestão de segurança e vulnerabilidades podem parecer diferentes mesmo quando parecem abordar o mesmo tema, já que as empresas podem contabilizar categorias de ferramentas diferentes, usar anos-base diferentes ou assumir trajetórias de expansão de preços distintas. As diferenças também surgem quando os serviços são contabilizados de forma ampla, por exemplo, agrupando trabalhos de operações de segurança não relacionados no mesmo conjunto de gastos.

Ao acompanhar as receitas dos fluxos de trabalho de vulnerabilidade por tipo e implantação, e depois atualizar o momento cambial e as verificações de combinação de segmentos, a Mordor Intelligence mantém o tamanho de 2026 alinhado com o que é diretamente adquirido para avaliação, aplicação de patches e remediação, em vez de agrupar de forma imprecisa os gastos adjacentes em cibersegurança. As lacunas restantes normalmente decorrem de como as plataformas de gestão de exposição são tratadas, se os serviços gerenciados se limitam apenas ao trabalho de vulnerabilidades, e o quanto se assume que a migração para a nuvem eleva agressivamente o preço por cliente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 17,82 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 17,90 bilhões de dólares americanos (2025) | Utiliza 2025 como ano-base e pode tratar os gastos com plataformas em programas de segurança mais amplos como parte da gestão de vulnerabilidades, o que pode elevar o valor inicial em comparação com um recorte limitado apenas ao fluxo de trabalho. |

| Grupo de Pesquisa do Setor B | 17,63 bilhões de dólares americanos (2025) | Baseia-se em um ano-base de 2024 com projeções para 2025 e pode aplicar uma progressão de preços diferente para implantações em nuvem, o que altera a curva mesmo quando os rótulos dos segmentos parecem semelhantes. |

A dispersão apresentada na tabela é explicada principalmente pelo alinhamento do ano-base e pelo que é contabilizado dentro do conjunto de gastos, especialmente para plataformas agrupadas e programas de serviços. Com inclusões claras, filtros repetíveis e verificações vinculadas a sinais de adoção e preços, a estimativa permanece prática de atualizar e mais fácil de rastrear até os fatores observáveis que a originam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Gestão de Segurança e Vulnerabilidades e onde estará em 2031?

O mercado de Gestão de Segurança e Vulnerabilidades está avaliado em USD 17,82 bilhões em 2026 e tem projeção de atingir USD 24,27 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

A Gestão de Vulnerabilidades Baseada em Risco está crescendo a uma CAGR de 6,85% porque as organizações priorizam vulnerabilidades pela explorabilidade no mundo real, em vez do volume.

Por que a Ásia-Pacífico apresenta a maior oportunidade de crescimento?

A rápida transformação digital e novas regulamentações como a Lei de Cibersegurança da Austrália de 2024 elevam os orçamentos de cibersegurança em 12,8% ao ano, produzindo uma CAGR de 7,21%.

Quais fatores estão impulsionando a implantação em nuvem de ferramentas de vulnerabilidades?

O escaneamento sem agente, a escalabilidade elástica e os custos reduzidos de manutenção tornam os modelos de SaaS atrativos mesmo para setores regulamentados que ainda mantêm dados críticos localmente.

Como as regulamentações influenciam as decisões de compra?

Frameworks como o NIS2 na Europa e o CMMC 2.0 nos Estados Unidos impõem multas substanciais, obrigando as empresas a adotar plataformas contínuas de gestão de vulnerabilidades.

A consolidação de fornecedores é evidente no mercado?

Sim. Três quartos das empresas visam reduzir o número de ferramentas, e aquisições como Tenable-Vulcan Cyber e Wiz-Dazz confirmam a consolidação em curso.

Página atualizada pela última vez em: