Tamanho e Participação do Mercado de Software de Sustentabilidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.07% CAGR |

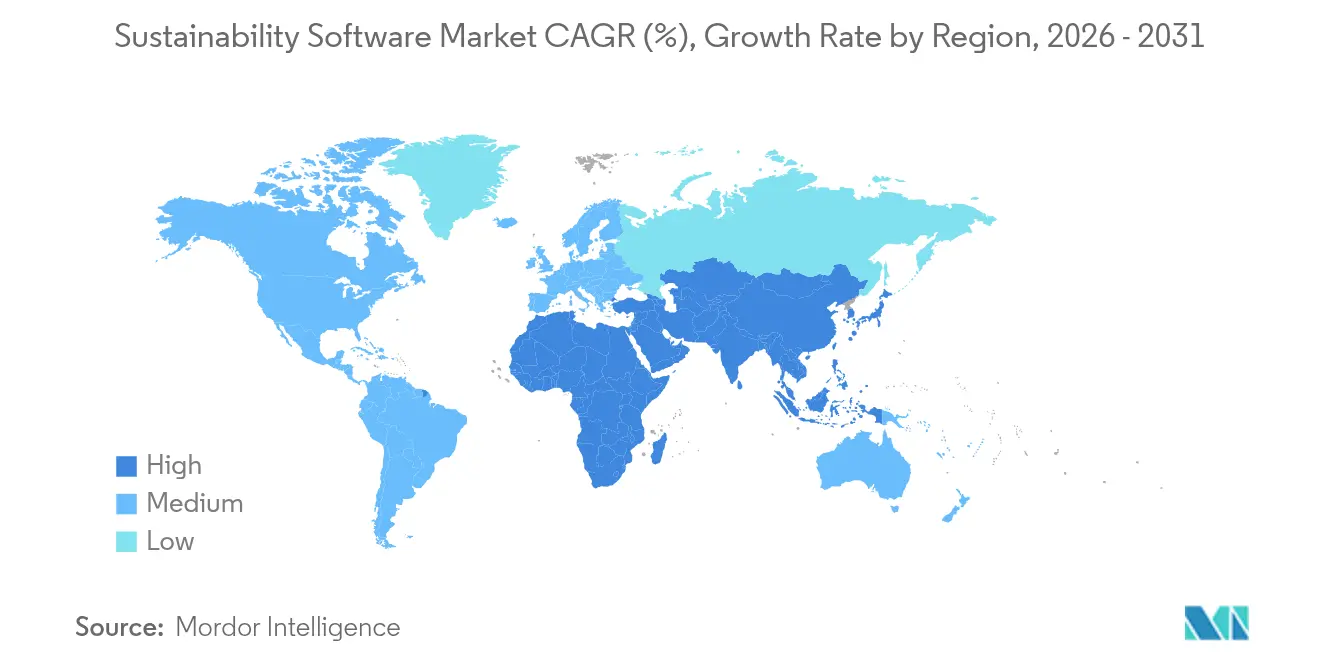

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

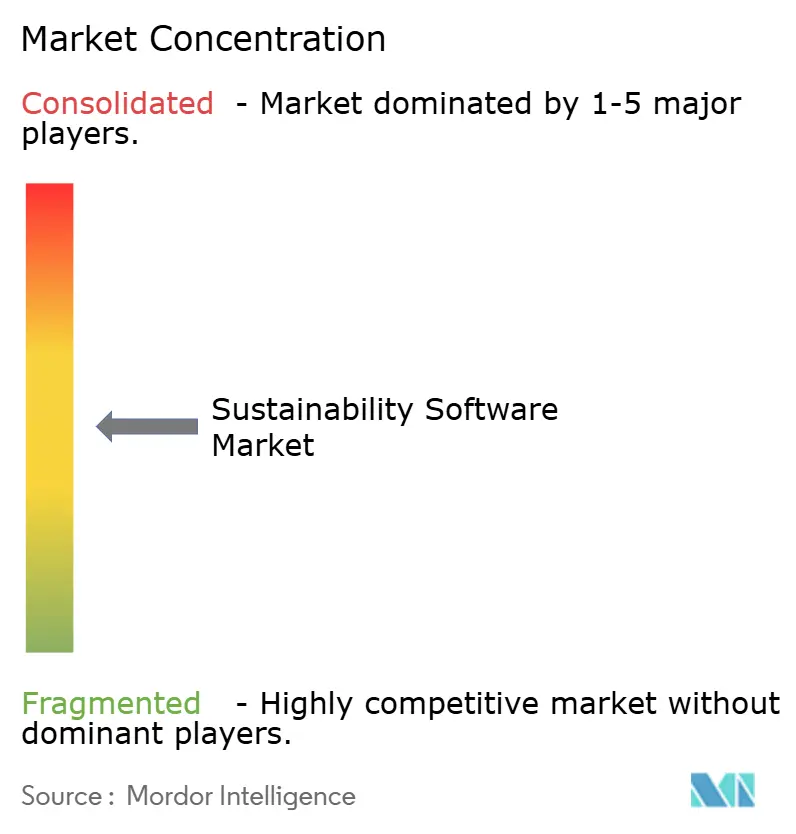

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Sustentabilidade por Mordor Intelligence

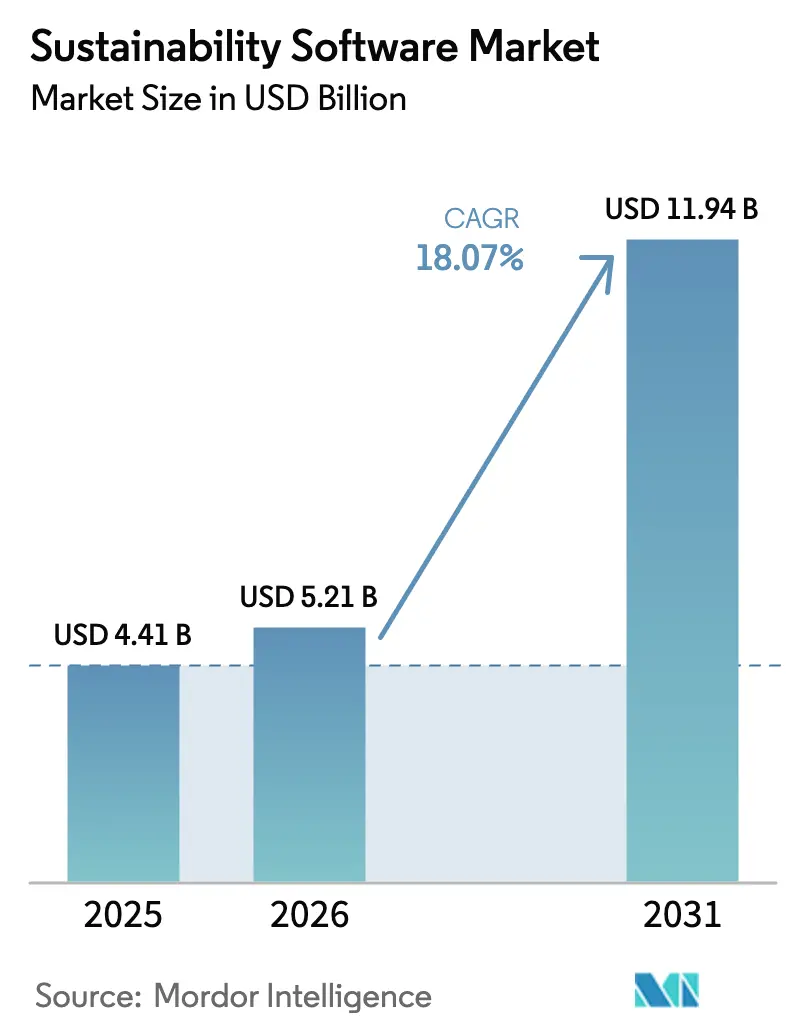

O tamanho do mercado de software de sustentabilidade foi avaliado em USD 4,41 bilhões em 2025 e estima-se que cresça de USD 5,21 bilhões em 2026 para atingir USD 11,94 bilhões até 2031, a uma CAGR de 18,07% durante o período de previsão (2026-2031). O impulso dos gastos reflete as regras obrigatórias de divulgação climática, o aumento dos custos de energia e o claro retorno financeiro das plataformas avançadas de gestão de carbono. A clareza regulatória proveniente da norma da SEC de março de 2024 deslocou a adoção de software de relatórios voluntários para infraestrutura de conformidade de missão crítica. Os usuários também validam economias diretas de custos, como a redução anual de energia de USD 20 milhões entregue ao GPT Group por meio do IBM Envizi. Os fornecedores agora enfatizam análises em tempo real habilitadas por IA que incorporam insights de descarbonização nas operações diárias, enquanto o interesse do capital privado sinaliza confiança no potencial de crescimento de longo prazo do mercado de software de sustentabilidade.

Principais Conclusões do Relatório

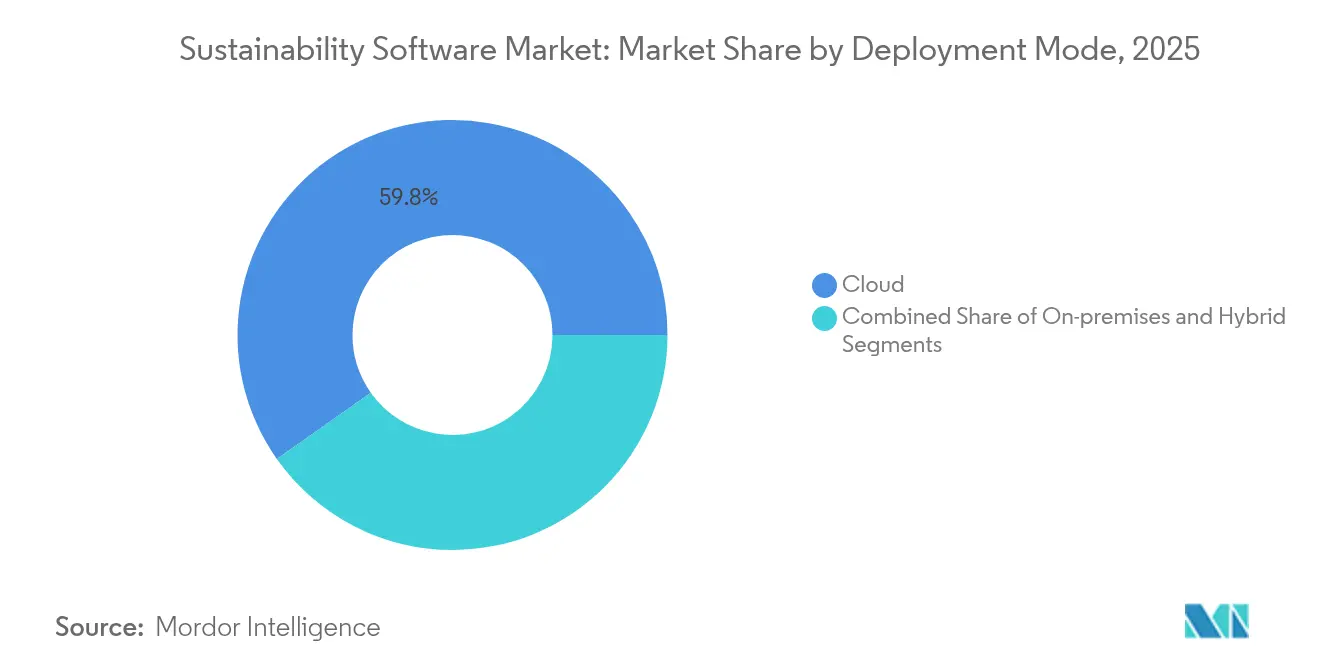

- Por modo de implantação, as soluções em nuvem detinham 59,78% da participação do mercado de software de sustentabilidade em 2025, enquanto a arquitetura híbrida deve crescer a uma CAGR de 19,02% até 2031.

- Por categoria de software, relatórios e gestão de sustentabilidade (ESG) lideraram com 39,45% de participação na receita em 2025; as ferramentas de sustentabilidade da cadeia de suprimentos devem expandir a uma CAGR de 19,25% até 2031.

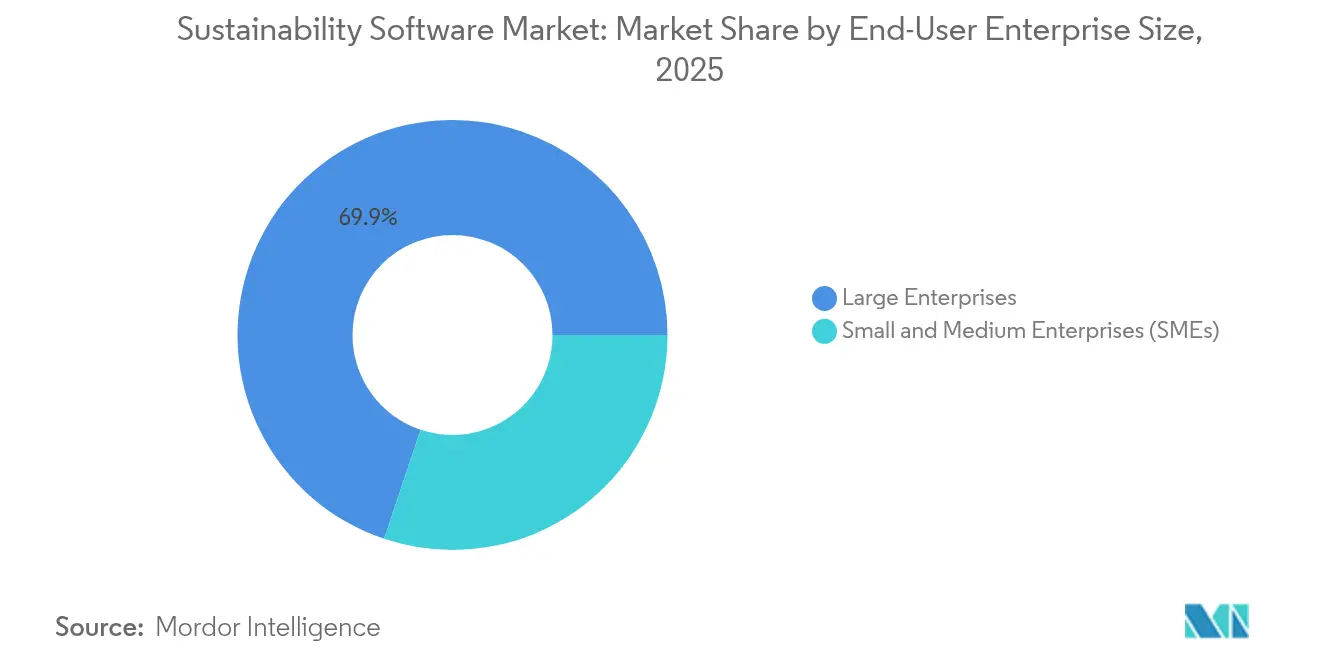

- Por tamanho da empresa do usuário final, as grandes organizações responderam por 69,85% do mercado de software de sustentabilidade em 2025, enquanto o segmento de PMEs avança a uma CAGR de 18,22%.

- Por setor do usuário final, energia e serviços públicos comandaram 24,88% do tamanho do mercado de software de sustentabilidade em 2025; a manufatura está no caminho de uma CAGR de 18,14% entre 2026 e 2031.

- Por geografia, a América do Norte capturou 41,62% da participação do mercado de software de sustentabilidade em 2025; a Ásia-Pacífico deve registrar uma CAGR de 18,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Sustentabilidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de divulgação ESG se tornando mais rígidas em todo o mundo | +4.2% | Global, com UE e EUA liderando a implementação | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de emissões líquidas zero impulsionam a demanda por contabilidade de carbono | +3.8% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Economias de custos provenientes de análises de otimização de energia e recursos | +3.1% | Global, mais forte em setores de uso intensivo de energia | Médio prazo (2-4 anos) |

| Pressão de investidores e partes interessadas por dados ESG transparentes | +2.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Captura e automação de dados de Escopo 3 impulsionadas por IA | +2.7% | Global, adoção antecipada em tecnologia e manufatura | Longo prazo (≥ 4 anos) |

| Convergência de plataformas de relatórios ESG e financeiros | +2.1% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Divulgação ESG se Tornando Mais Rígidas em Todo o Mundo

Regras vinculantes elevam o mercado de software de sustentabilidade de análises opcionais a infraestrutura obrigatória. Os mandatos da SEC e da UE agora impõem penalidades materiais a dados de carbono imprecisos ou ausentes, impulsionando implementações em toda a empresa antes dos prazos de envio em fases. A demanda contínua por plataformas é esperada até 2028, à medida que sucessivos níveis de arquivamento entram em vigor.

Compromissos Corporativos de Emissões Líquidas Zero Impulsionam a Demanda por Contabilidade de Carbono

Metas ambiciosas exigem o rastreamento granular das emissões de Escopo 1 a 3 por meio de software de gestão de carbono. O compromisso da Microsoft de atingir a negatividade de carbono até 2030, respaldado por mais de 34 GW de energia renovável contratada, ilustra como o software viabiliza a supervisão de projetos e a verificação de remoções [1]Microsoft Corporation, "Relatório de Sustentabilidade da Microsoft 2025," microsoft.com. À medida que os investidores vinculam os resultados de ESG ao acesso a capital, sistemas de dados robustos tornam-se essenciais para a responsabilização executiva.

Economias de Custos Provenientes de Análises de Otimização de Energia e Recursos

As plataformas modernas integram sensores de IoT e algoritmos de IA que identificam padrões de desperdício e ajustam equipamentos em tempo real. Essas funções convertem programas de sustentabilidade em centros de lucro ao reduzir contas de serviços públicos e despesas de manutenção, reforçando as aprovações de orçamento dos CFOs sem depender exclusivamente de argumentos de conformidade.

Captura e Automação de Dados de Escopo 3 Impulsionadas por IA

A inteligência artificial agora enfrenta a tarefa mais difícil da contabilidade de carbono: os dados dos fornecedores. Os algoritmos da Persefoni identificam anomalias e preenchem lacunas, aprimorando a prontidão para auditorias. As soluções de IA de CO₂ comprimem cálculos que levavam meses em dias, permitindo que empresas como a Symrise rastreiem milhares de produtos simultaneamente. A automação escala o mercado de software de sustentabilidade à medida que os relatórios da cadeia de valor se tornam universais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de analistas qualificados em dados de sustentabilidade | -2.1% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Alto custo inicial de plataformas de nível empresarial | -1.8% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Obstáculos de soberania de dados para implantação em nuvem transfronteiriça | -1.3% | UE, China e setores regulamentados | Longo prazo (≥ 4 anos) |

| Reação contrária ao ESG em certos estados dos EUA reduzindo a adoção | -0.9% | Estados selecionados dos EUA, repercussão limitada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Analistas Qualificados em Dados de Sustentabilidade

A demanda por talentos em ESG supera a oferta, pois 71% dos fabricantes planejam expansão departamental, mas têm dificuldade em recrutar especialistas em contabilidade de carbono. A dependência de consultores aumenta os custos dos projetos e retarda o desenvolvimento de capacidades internas, particularmente entre empresas de médio porte.

Alto Custo Inicial de Plataformas de Nível Empresarial

Implantações abrangentes podem ultrapassar USD 1 milhão quando licenciamento, integração e treinamento são incluídos, desencorajando PMEs sensíveis ao preço. Os fornecedores agora comercializam pacotes de SaaS modulares para reduzir os gastos iniciais, mas o investimento significativo continua sendo uma barreira, especialmente fora dos compradores de grandes empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Infraestrutura Híbrida Ganha Prioridade Estratégica

O mercado de software de sustentabilidade registrou que a implantação em nuvem deteve uma participação dominante de 59,78% do mercado de software de sustentabilidade em 2025, enquanto as configurações híbridas devem registrar uma CAGR de 19,02% até 2031. Os modelos híbridos combinam análises em nuvem com processamento de borda local, permitindo que as empresas cumpram as leis de residência de dados e, ao mesmo tempo, mantenham capacidades de previsão com uso intensivo de IA. Produtores de energia e fabricantes integram plataformas como o conjunto híbrido da Schneider Electric para sincronizar sensores do chão de fábrica com painéis em nuvem, capturando ganhos imediatos de eficiência. A adoção híbrida, portanto, satisfaz tanto os imperativos de conformidade quanto os operacionais, posicionando-a como o próximo impulsionador da expansão do mercado de software de sustentabilidade.

As arquiteturas híbridas também protegem os investimentos no futuro, pois as empresas podem transferir cargas de processamento entre ambientes à medida que as regulamentações evoluem. As posturas de segurança cibernética melhoram quando dados operacionais sensíveis nunca saem das instalações controladas, mas os insights agregados ainda residem em nuvens seguras para relatórios em nível empresarial. Essa flexibilidade deve acelerar a penetração em setores altamente regulamentados, como concessionárias de energia e produtos farmacêuticos, reforçando a resiliência do mercado de software de sustentabilidade a mudanças no cenário político.

Por Categoria de Software: Soluções de Cadeia de Suprimentos Aceleram Além do ESG Central

Os relatórios e a gestão de sustentabilidade (ESG) capturaram 39,45% da receita em 2025, mas as aplicações de sustentabilidade da cadeia de suprimentos estão no caminho de uma CAGR de 19,25% até 2031, refletindo os urgentes desafios do Escopo 3. Módulos automatizados de emissões de frete, viabilizados pela aquisição da Pledge pela Blue Yonder, fornecem aos gestores de logística painéis de CO₂e em tempo real e formatação de conformidade instantânea. Tais capacidades estendem o valor da plataforma além dos relatórios corporativos para a otimização diária de compras e transporte, ampliando a base endereçável do mercado de software de sustentabilidade.

O crescimento também decorre de fornecedores multinacionais que precisam apresentar dados padronizados a muitos clientes. Bots de IA solicitam, validam e normalizam dados de milhares de fornecedores, reduzindo o contato manual duplicado. À medida que a adoção se expande a jusante, as ferramentas de cadeia de suprimentos estão posicionadas para superar os módulos ESG centrais na contribuição incremental de receita, sublinhando uma mudança estrutural no mercado de software de sustentabilidade.

Por Tamanho da Empresa do Usuário Final: A Adoção por PMEs Acelera por Meio da Cascata Regulatória

As grandes empresas dominaram 69,85% das receitas de 2025, mas espera-se que as PMEs cresçam a uma CAGR de 18,22% à medida que os mandatos fluem pelas cadeias de valor. Os contratantes principais exigem cada vez mais que os fornecedores de segundo nível apresentem números de carbono auditáveis, obrigando empresas menores a adotar assinaturas de SaaS mais leves, adaptadas a usuários não especializados. Essa expansão da demanda diversifica o mix de clientes do setor de software de sustentabilidade e reduz o risco de concentração.

As PMEs geralmente priorizam a simplicidade e a implantação rápida em detrimento da personalização extensiva. Fornecedores como a VERSO oferecem módulos de conformidade com a CSRD baseados em modelos que podem ser ativados em semanas, acelerando o tempo de obtenção de valor. O preço por assinatura e as bibliotecas de relatórios pré-configuradas ajudam as PMEs a superar as restrições de capital, facilitando uma penetração mais ampla do mercado de software de sustentabilidade.

Por Setor do Usuário Final: O Impulso da Manufatura se Consolida na Integração Operacional

Energia e serviços públicos retiveram 24,88% do tamanho do mercado de software de sustentabilidade em 2025, graças ao escrutínio regulatório e à escala da infraestrutura. A manufatura, no entanto, tem previsão de uma CAGR de 18,14% até 2031, à medida que as plantas digitalizam equipamentos para otimização de energia. A implantação do IBM Envizi pela Celestica em fábricas globais exemplifica como os painéis em tempo real reduzem a intensidade de recursos enquanto orientam as prioridades de despesas de capital.

Os fabricantes também enfrentam riscos do Escopo 3, pois os bens adquiridos frequentemente superam as emissões diretas das plantas. As plataformas integradas mapeiam os fluxos de materiais, modelam fornecedores alternativos e vinculam os resultados a declarações ambientais em nível de produto. Essas capacidades transformam exercícios de conformidade em alavancas estratégicas de sourcing, energizando ainda mais o mercado de software de sustentabilidade.

Análise Geográfica

A América do Norte deteve 41,62% da participação do mercado de software de sustentabilidade em 2025, pois a norma de divulgação da SEC, somada ao fortalecimento das diretrizes de aquisição federal, impulsionou a adoção rápida. As empresas correram para instrumentar ativos e alinhar demonstrações financeiras com dados de carbono obrigatórios, enquanto o abundante financiamento de capital de risco apoiou startups que desenvolvem modelos de IA verticais. Os ecossistemas de consultoria maduros facilitaram ainda mais a implementação.

A Ásia-Pacífico deve registrar uma CAGR de 18,31% até 2031, o ritmo regional mais elevado. A China exigirá que mais de 300 empresas listadas publicamente publiquem relatórios de sustentabilidade até 2026, e as bolsas de valores de Singapura exigem relatórios climáticos para a maioria dos emissores. A rápida industrialização produz ganhos imediatos de eficiência quando o software recomenda retrofits de equipamentos, reforçando os argumentos de ROI nos corredores de manufatura de Shenzhen a Chennai.

A Europa continua com forte adoção impulsionada por regulamentações por meio da Diretiva de Relatórios de Sustentabilidade Corporativa, que abrange mais de 51.000 entidades. As Normas Europeias de Relatórios de Sustentabilidade exigem avaliações granulares de dupla materialidade, impulsionando a demanda por marcação automatizada de dados e trilhas de auditoria. As multinacionais alemãs que integram software híbrido com controles industriais demonstram expertise regional que influencia as melhores práticas globais.

Cenário Competitivo

O apetite do capital privado sinaliza um campo de jogo em maturação, mas ainda fragmentado. A Blackstone está avaliando uma saída de USD 3 bilhões da Sphera e a Thoma Bravo está considerando desinvestir na Cority por cerca de USD 2 bilhões, destacando as avaliações premium atribuídas às plataformas ESG de alto crescimento. Os compradores estratégicos também visam módulos de IA ou cadeia de suprimentos de nicho para fechar lacunas de capacidade e ampliar os conjuntos de soluções.

A diferenciação tecnológica gira cada vez mais em torno da inteligência artificial que automatiza a ingestão do Escopo 3, a detecção de anomalias e os cenários preditivos de descarbonização. A Microsoft incorpora seu Sustainability Manager dentro da pilha de nuvem mais ampla para capitalizar os relacionamentos existentes com o Azure, enquanto a Persefoni se posiciona em torno da precisão da contabilidade de carbono de nível financeiro para seguradoras e bancos. Os fornecedores de nicho prosperam ao se especializar em pontos de dor verticais, mas enfrentam crescente interesse de aquisição por parte dos consolidadores de plataformas.

As ofertas específicas para PMEs representam um terreno de espaço em branco. Soluções que combinam integração guiada, modelos do setor e preços por assinatura visam remover barreiras de custo e complexidade. A penetração bem-sucedida aqui expandirá o mercado total endereçável de software de sustentabilidade ao atrair milhares de fornecedores de médio porte recentemente cobertos por regulamentações em cascata.

Líderes do Setor de Software de Sustentabilidade

-

Microsoft Corporation

-

IBM Corporation

-

SAP SE

-

Salesforce, Inc.

-

Wolters Kluwer N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Blue Yonder adquiriu a Pledge, adicionando relatórios automatizados de emissões de frete alinhados às estruturas ISO 14083 e do Conselho Global de Emissões de Logística.

- Abril de 2025: A Blackstone começou a explorar a venda da Sphera por USD 3 bilhões, refletindo a consolidação contínua.

- Dezembro de 2024: O EQS Group adquiriu a Daato para aprofundar os recursos de conformidade ESG.

- Novembro de 2024: A Normative adquiriu a Eivee, fortalecendo as capacidades integradas de contabilidade de carbono.

Escopo do Relatório Global do Mercado de Software de Sustentabilidade

O software de sustentabilidade compreende aplicações e plataformas projetadas para auxiliar organizações e indivíduos no rastreamento, gestão e redução de seus impactos ambientais, sociais e econômicos. Essas soluções de software integram ferramentas e análises para medir métricas de sustentabilidade, como emissões de carbono, consumo de energia, uso de água, gestão de resíduos e eficiência da cadeia de suprimentos. Além disso, facilitam a conformidade regulatória, os processos de relatórios e de tomada de decisão para atingir metas de sustentabilidade.

O relatório do mercado de software de sustentabilidade é segmentado por implantação (nuvem, local), por tipo de software (software de gestão de recursos, software de gestão de carbono, software de relatórios e gestão de sustentabilidade, software de otimização de energia, software de gestão de conformidade, outros), por vertical do usuário final (governo, BFSI, TI e telecomunicações, industrial, saúde, outros verticais de usuário final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| Local |

| Híbrido |

| Software de Gestão de Carbono |

| Relatórios e Gestão de Sustentabilidade (ESG) |

| Otimização de Energia e Recursos |

| Gestão de Conformidade e Riscos |

| Sustentabilidade da Cadeia de Suprimentos |

| Meio Ambiente, Saúde e Segurança (EHS) |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Governo e Setor Público |

| BFSI |

| TI e Telecomunicações |

| Manufatura e Industrial |

| Saúde e Ciências da Vida |

| Energia e Serviços Públicos |

| Bens de Consumo e Varejo |

| Outros Setores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Categoria de Software | Software de Gestão de Carbono | ||

| Relatórios e Gestão de Sustentabilidade (ESG) | |||

| Otimização de Energia e Recursos | |||

| Gestão de Conformidade e Riscos | |||

| Sustentabilidade da Cadeia de Suprimentos | |||

| Meio Ambiente, Saúde e Segurança (EHS) | |||

| Por Tamanho da Empresa do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Governo e Setor Público | ||

| BFSI | |||

| TI e Telecomunicações | |||

| Manufatura e Industrial | |||

| Saúde e Ciências da Vida | |||

| Energia e Serviços Públicos | |||

| Bens de Consumo e Varejo | |||

| Outros Setores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de sustentabilidade?

O mercado de software de sustentabilidade está avaliado em USD 5,21 bilhões em 2026.

Com que rapidez o mercado de software de sustentabilidade deve crescer?

Prevê-se que registre uma CAGR de 18,07% e atinja USD 11,94 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As arquiteturas híbridas devem expandir a uma CAGR de 19,02% até 2031, pois equilibram as necessidades de soberania de dados com as análises em nuvem.

Por que a manufatura é um segmento de setor de alto crescimento?

Os fabricantes podem vincular painéis de emissões diretamente aos sistemas do chão de fábrica, desbloqueando benefícios de conformidade e redução de custos que impulsionam uma CAGR de 18,14%.

Página atualizada pela última vez em: