Tamanho e Participação do Mercado de Hardware como Serviço (HaaS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 154.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 525.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware como Serviço (HaaS) por Mordor Intelligence

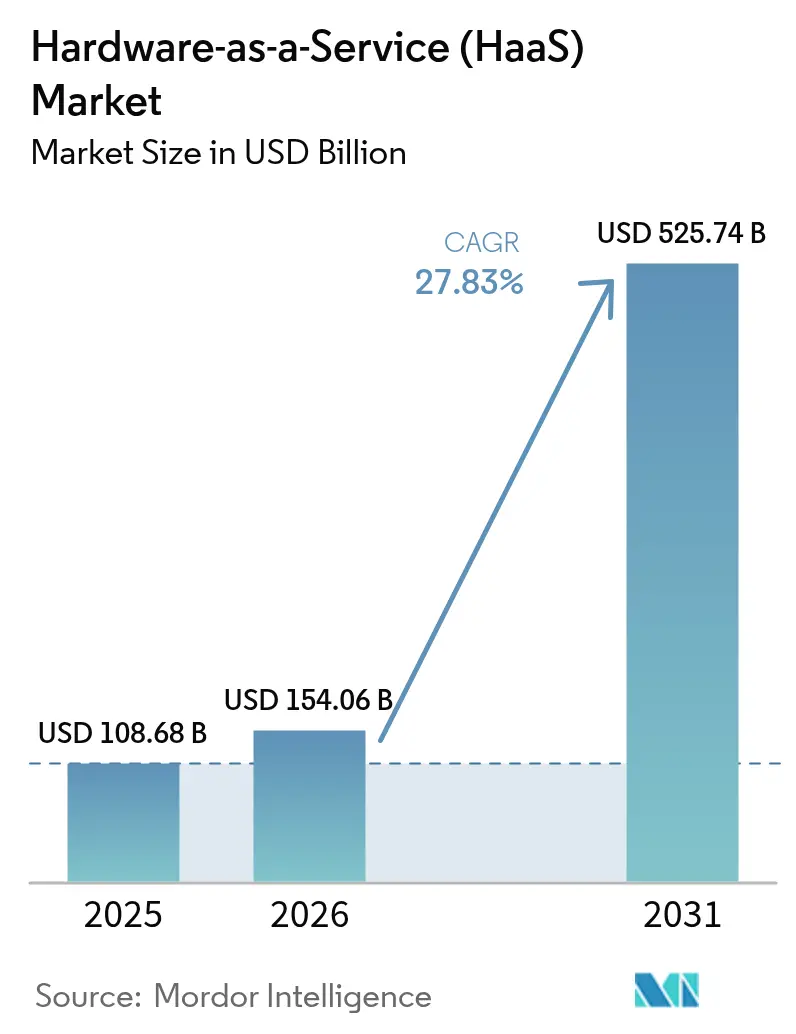

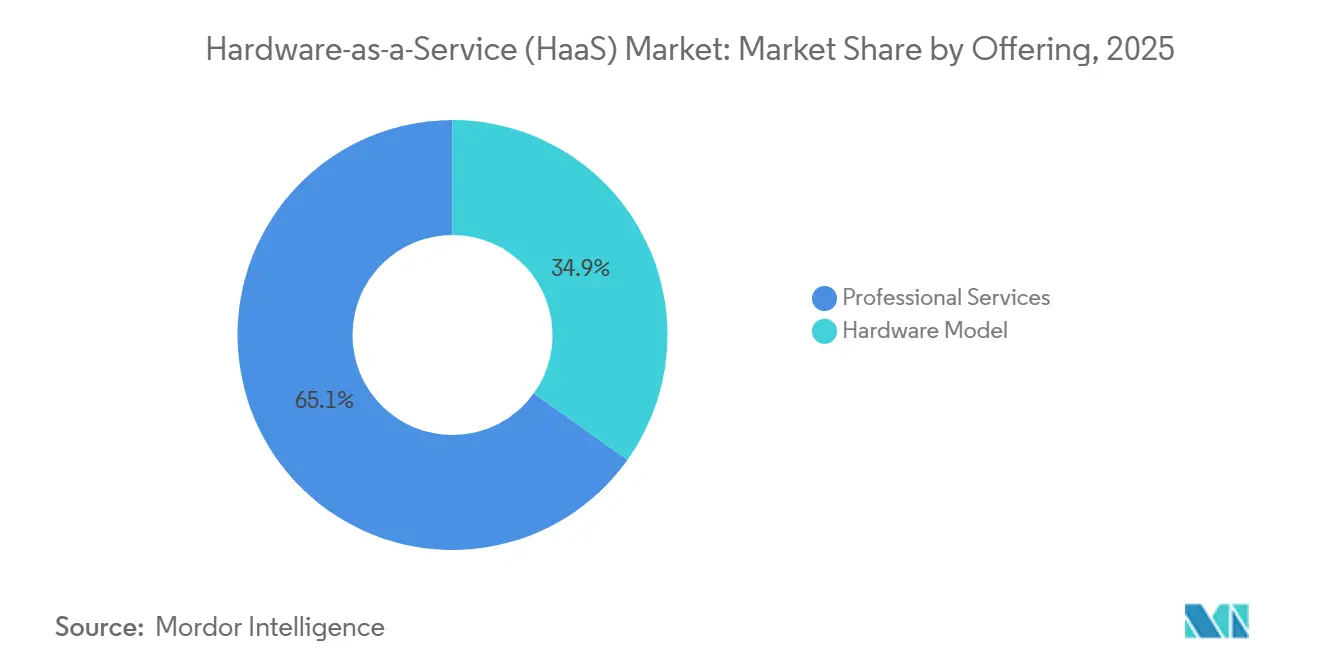

O tamanho do mercado de Hardware como Serviço deve aumentar de USD 108,68 bilhões em 2025 para USD 154,06 bilhões em 2026 e atingir USD 525,74 bilhões até 2031, crescendo a um CAGR de 27,83% no período de 2026 a 2031. As empresas estão substituindo aquisições de capital por modelos de assinatura para preservar liquidez, uma tendência que ganhou força após as taxas de juros de referência permanecerem acima de 5,25% até meados de 2024. Os Serviços Profissionais dominaram com 65,12% de participação na receita em 2025, e sua demanda cresce rapidamente à medida que as organizações buscam acesso sob demanda aos aceleradores NVIDIA H100 e AMD MI300X. Embora as implantações locais ainda prevalecessem em 2025, os mandatos de confiança zero estão canalizando o crescimento para a infraestrutura gerenciada em nuvem. A intensidade competitiva está aumentando à medida que os hiperescaladores vinculam assinaturas de hardware físico aos seus portfólios de infraestrutura como serviço, comprometendo a economia tradicional de arrendamento e ao mesmo tempo ampliando o alcance global.

Principais Conclusões do Relatório

- Por oferta: os serviços profissionais lideraram o mercado de Hardware como Serviço com 65,12% de participação de mercado em 2025, e a projeção é de crescimento a um CAGR de 28,49% até 2031.

- Por modo de implantação, as instalações locais responderam por 58,42% do tamanho do mercado de Hardware como Serviço em 2025; a infraestrutura gerenciada em nuvem tem projeção de crescimento ao CAGR mais rápido, de 27,91%, até 2031.

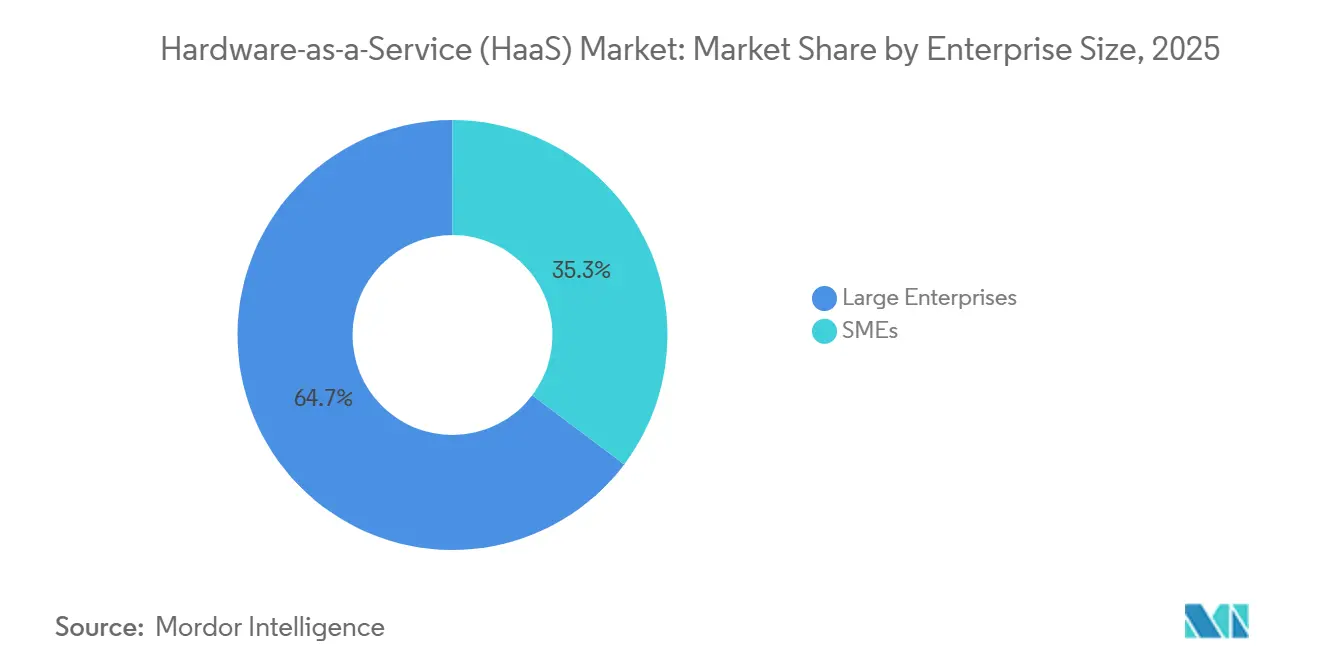

- Por porte empresarial, as grandes empresas responderam por 64,72% da participação nos gastos em 2025, enquanto as pequenas e médias empresas estão se expandindo a um CAGR de 21,85% até 2031.

- Por setor do usuário final, TI e telecomunicações capturaram 22,42% de participação na receita em 2025, e saúde e ciências da vida tem previsão de registrar o maior CAGR de 29,11% até 2031.

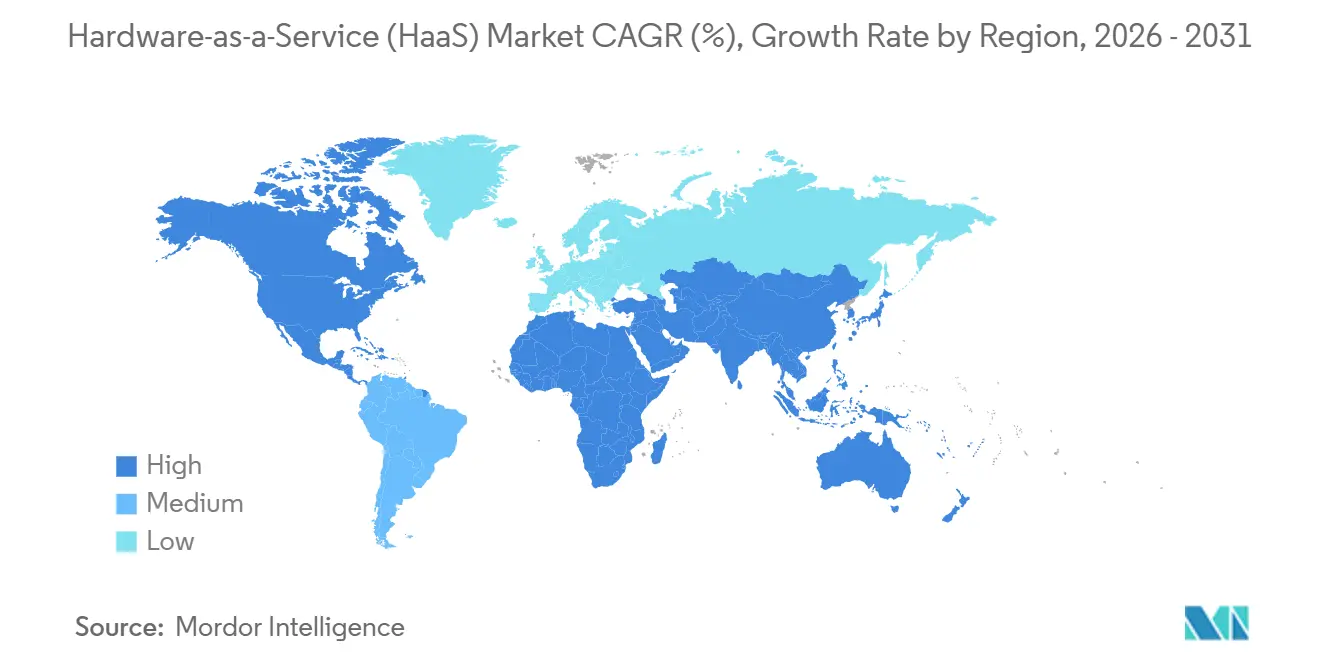

- Por geografia, a América do Norte deteve 38,91% de participação nos gastos em 2025, enquanto a região Ásia-Pacífico está se expandindo a um CAGR de 28,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Hardware como Serviço (HaaS)*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração de CapEx para OpEx pelas Empresas por meio de Aquisição de Hardware Baseada em Assinatura | +6.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Redução do Ciclo de Vida dos Dispositivos sob Mandatos de Segurança para Trabalho Híbrido | +5.8% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul, Austrália) | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais de Relocalização Acelerando a Automação via HaaS | +4.9% | Estados Unidos, Índia, China, União Europeia | Longo prazo (≥ 4 anos) |

| Análise de IoT Embarcada Habilitando Contratos de Manutenção Preditiva | +3.7% | Global, adoção inicial na Alemanha, Japão, China | Médio prazo (2 a 4 anos) |

| Modelos de Securitização de Ativos com Apoio de Capital de Risco Desbloqueando HaaS Industrial | +2.4% | América do Norte, Europa seletiva | Longo prazo (≥ 4 anos) |

| Dimensionamento Correto de Hardware Assistido por IA Reduzindo Capacidade Ociosa | +2.1% | Global, liderado por empresas nativas em nuvem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração de CapEx para OpEx pelas Empresas por meio de Aquisição de Hardware Baseada em Assinatura

As equipes de finanças corporativas favorecem cada vez mais estruturas de despesas operacionais que preservam o caixa e melhoram as métricas de retorno sobre o capital investido. As taxas de juros elevadas aumentaram o custo médio ponderado de capital, amplificando a vantagem relativa dos acordos de hardware com pagamento por uso. O preço por assinatura também protege os clientes de perdas de valor residual, pois os fornecedores recomercializam ativos aposentados por meio de canais de recondicionamento. Os líderes de mercado relataram expansão de dois dígitos na receita de assinaturas em 2025, validando a mudança estrutural.

Redução do Ciclo de Vida dos Dispositivos sob Mandatos de Segurança para Trabalho Híbrido

As organizações, sob políticas de trabalho híbrido, agora são obrigadas a adotar medidas rigorosas de segurança baseadas em hardware para proteger suas operações e dados. Essas medidas incluem criptografia de firmware, que garante a integridade dos dados no nível do hardware, e gerenciamento de patches em tempo real, que aborda vulnerabilidades à medida que surgem. Como resultado, os intervalos de atualização foram significativamente reduzidos para aproximadamente três anos, a fim de manter padrões robustos de segurança. Em 2024-2025, as diretrizes de cibersegurança emitidas pelos Estados Unidos e pela Austrália exigiram a substituição em massa de dispositivos em milhões de endpoints, enfatizando ainda mais a importância de medidas de segurança proativas.[1]Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos, "Diretivas Operacionais Vinculantes," cisa.gov Além disso, os contratos de HaaS evoluíram para atender a essas demandas, incorporando cláusulas de substituição automatizada. Essas cláusulas são projetadas para ser ativadas imediatamente após os anúncios dos fornecedores sobre datas de fim de suporte, garantindo que as organizações permaneçam em conformidade com os requisitos de segurança. Essa abordagem elimina o risco de interrupções operacionais e remove o ônus de despesas de capital inesperadas, fornecendo uma solução contínua e previsível para o gerenciamento de hardware.

Incentivos Governamentais de Relocalização Acelerando a Automação via HaaS

Desde a Lei CHIPS dos EUA até o esquema de Incentivo Vinculado à Produção da Índia, os programas de subsídios nacionais visam recompensar os fabricantes pela adoção de equipamentos de origem doméstica, promovendo assim as capacidades de produção local.[2]Departamento de Comércio dos EUA, "Programa CHIPS para a América," commerce.gov No entanto, os limites de gastos de capital frequentemente restringem as compras diretas de tais equipamentos, criando desafios para os fabricantes. Ao aproveitar a robótica e a automação por assinatura, os fabricantes podem rotacionar equipamentos rapidamente sem investimentos iniciais significativos. À medida que as cadeias de suprimentos locais continuam a amadurecer, essa abordagem permite que as fábricas permaneçam em conformidade com os marcos de incentivo, ao mesmo tempo em que conservam caixa para necessidades críticas, como construção de instalações ou manutenção de capital de giro. Essa estratégia não apenas apoia a flexibilidade operacional, mas também se alinha com os objetivos mais amplos desses programas de subsídios para fortalecer os ecossistemas de manufatura doméstica.

Análise de IoT Embarcada Habilitando Contratos de Manutenção Preditiva

Sensores de vibração, térmicos e acústicos embutidos no hardware geram dados em tempo real, que são então utilizados para alimentar algoritmos preditivos. Esses algoritmos avançados permitem que os fornecedores antecipem falhas potenciais e pré-posicionem as peças necessárias, garantindo interrupção mínima. Como resultado, os fornecedores agora podem garantir com confiança disponibilidades superiores a 99%, oferecendo uma melhoria significativa na confiabilidade operacional. Essa transformação na eficiência operacional impulsionou a adoção de modelos de precificação baseados em resultados. Sob esses modelos, os clientes pagam pela disponibilidade ou rendimento do equipamento, em vez de possuir os ativos diretamente. Essa abordagem se alinha com a crescente demanda por soluções econômicas e orientadas ao desempenho. A tendência é particularmente proeminente em setores como farmacêutico e fabricação de semicondutores, onde paralisações não planejadas podem resultar em penalidades de milhões de dólares, tornando a confiabilidade e a eficiência prioridades críticas.

Análise de Impacto das Restrições do Mercado de Hardware como Serviço (HaaS)*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de Fornecedor e Termos de Saída Complexos | -3.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento do Custo de Capital Comprimindo as Margens dos Fornecedores | -4.1% | Global, mais severo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Complexidade de Conformidade Decorrente de Regras Não Uniformes de Contabilidade de Arrendamento | -2.9% | Implantações multinacionais abrangendo Estados Unidos, União Europeia e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade Cambial e Acesso Restrito a Capital em Mercados Emergentes | -2.2% | América do Sul, África, economias selecionadas do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Fornecedor e Termos de Saída Complexos

Consoles de gerenciamento proprietários e formatos de dados, embutidos em inúmeros contratos, inflam significativamente os custos de migração — às vezes chegando a até 50% do valor restante do contrato. Esses altos custos criam barreiras substanciais para empresas que buscam fazer a transição para soluções alternativas. Além disso, taxas de rescisão antecipada, combinadas com serviços de migração obrigatórios cobrados a taxas premium, desestimulam ainda mais as organizações a adotar estratégias de múltiplos fornecedores. Essa falta de flexibilidade pode sufocar a inovação e limitar a eficiência operacional, particularmente durante transições no meio do ciclo. Em resposta a esses desafios, grupos de defesa do consumidor estão ativamente defendendo a adoção de interfaces padronizadas. Essas interfaces, alinhadas com os protocolos Trusted Computing Group e DMTF Redfish, visam aprimorar a interoperabilidade e reduzir as complexidades associadas à dependência de fornecedor.

Aumento do Custo de Capital Comprimindo as Margens dos Fornecedores

Na economia de assinaturas, os fornecedores tradicionalmente dependiam do financiamento de hardware a taxas inferiores aos rendimentos dos contratos para sustentar seus modelos de negócios. No entanto, em 2024, os custos de financiamento para recebíveis securitizados aumentaram significativamente, ultrapassando o limite de 7%. Esse aumento acentuado estreitou os spreads que anteriormente permitiam estratégias de precificação agressivas, criando desafios para os participantes do mercado. Fornecedores menores, particularmente aqueles com classificações de crédito abaixo do grau de investimento, agora estão sobrecarregados com margens de taxa flutuante variando entre 450 e 550 pontos-base. Essa pressão financeira forçou esses fornecedores a enfrentar decisões difíceis, como aumentar preços, reduzir o escopo de seus serviços ou sair completamente de setores intensivos em capital. Esses desafios destacam as crescentes pressões dentro do modelo de negócios baseado em assinatura à medida que a dinâmica do mercado continua a evoluir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Hardware como Serviço (HaaS)

Por Oferta:

GPU como Serviço Perturba a Economia Tradicional de Dispositivo como ServiçoOs Serviços Profissionais contribuíram com 65,12% para a participação de mercado de Hardware como Serviço em 2025, sustentados por ciclos de atualização previsíveis de três anos para laptops, desktops e dispositivos móveis. Além disso, também está se expandindo a um CAGR de 28,49% à medida que as iterações rápidas de IA generativa encurtam a vida útil para apenas 18 meses, tornando a propriedade antieconômica. O NVIDIA DGX Cloud e as instâncias AWS Trainium2 permitem que as empresas acessem clusters inteiros de GPU por taxas mensais em vez de um desembolso de capital de vários milhões de dólares, contornando o risco de depreciação.[3]NVIDIA Corporation, "NVIDIA DGX Cloud," nvidia.com

A receita de serviços profissionais está crescendo em conjunto, pois os assinantes frequentemente requerem suporte de integração para redes de confiança zero ou pipelines de inferência de IA. Os fornecedores estabelecidos de Dispositivo como Serviço estão incorporando painéis de dimensionamento correto assistidos por IA que analisam a telemetria de aplicações para recomendar configurações de dispositivos, reduzindo o superprovisionamento e aprimorando a retenção de clientes. Essas análises de valor agregado aprofundam os custos de migração e ajudam os titulares a defender sua participação contra os hiperescaladores que estão migrando para assinaturas de hardware físico.

Por Modo de Implantação:

Controle Gerenciado em Nuvem Cresce sob Mandatos de Confiança ZeroAs implantações locais retiveram 58,42% do tamanho do mercado de Hardware como Serviço em 2025, refletindo as regras de soberania de dados nos setores bancário, de saúde e de defesa. A ascensão da segurança de confiança zero, no entanto, está impulsionando a infraestrutura gerenciada em nuvem a um CAGR de 27,91%. As plataformas da Cisco e da Zscaler agrupam appliances de borda, gateways web seguros e conectividade de filiais em uma única assinatura, eliminando o ônus operacional da configuração local.

Os modelos híbridos que dividem o plano de controle para a nuvem enquanto mantêm os planos de dados localmente estão ganhando força para cargas de trabalho sensíveis à latência. O HPE GreenLake para Aruba Networking exemplifica essa arquitetura, permitindo que atualizações de firmware e aplicação de políticas ocorram fora do local enquanto os pacotes permanecem nas instalações. Estudos de benchmarking mostram que a automação reduz o custo total de propriedade em cinco anos em quase um quarto em relação aos ambientes tradicionais configurados manualmente.

Por Porte Empresarial:

PMEs Desbloqueiam Flexibilidade por meio de Contratos ModularesAs grandes empresas responderam por 64,72% dos gastos de 2025, aproveitando a escala para negociar preços por assento que ficam até 40% abaixo das tarifas de tabela. Os fornecedores agora estão desagrupando serviços para atrair empresas menores, oferecendo acordos de 12 meses, portais de pedidos de autoatendimento e cláusulas de cancelamento rápido. Esses recursos reduzem o risco percebido e estão elevando a adoção por pequenas e médias empresas a um CAGR de 21,85%.

A conscientização ainda é um obstáculo. Muitas PMEs subestimam os custos ocultos de propriedade, como mão de obra de TI, gerenciamento de garantia e taxas de descarte, às vezes superestimando as despesas de assinatura em relação aos equivalentes de compra. Para fechar a lacuna de conhecimento, os fornecedores agora incorporam calculadoras de custo total de propriedade e financiam pilotos de curto prazo que demonstram economias operacionais, convertendo uma parcela substancial dos participantes de teste em assinantes pagantes.

Por Setor do Usuário Final:

Necessidades de Conformidade Impulsionam a Adoção na SaúdeTI e telecomunicações retiveram 22,42% de participação na receita em 2025, impulsionadas por implantações de computação de borda e atualizações de núcleo 5G entregues sob modelos baseados em consumo. Saúde e ciências da vida, no entanto, tem previsão de registrar o maior CAGR de 29,11% até 2031, à medida que os hospitais migram hardware de ressonância magnética, automação laboratorial e registros eletrônicos de saúde para assinaturas que agrupam monitoramento de cibersegurança e relatórios regulatórios.

A manufatura também representa uma fatia significativa da demanda, com plantas automotivas e de eletrônicos favorecendo acordos de robótica como serviço para satisfazer os mandatos de relocalização sem inflar os índices de gastos de capital. Os segmentos bancário e de varejo completam a adoção, substituindo frotas próprias de caixas eletrônicos e terminais de ponto de venda por pacotes de serviços gerenciados que incorporam hardware, software e gerenciamento do ciclo de vida em uma única fatura.

Análise Geográfica

Mercado de Hardware como Serviço (HaaS) na América do Norte

A América do Norte deteve 38,91% da receita do mercado de Hardware como Serviço em 2025, sustentada pelo comportamento de adoção antecipada e pela presença de provedores de nuvem em hiperescala que agrupam clusters de GPU e dispositivos de borda sob termos de assinatura. A Lei CHIPS, no valor de 52,7 bilhões de USD, está estimulando ainda mais a demanda, à medida que fornecedores de equipamentos testam modelos de assinatura para ferramentas de fabricação de semicondutores, a fim de se alinhar aos requisitos de conteúdo doméstico. O mandato federal de confiança zero do Canadá, em vigor a partir de março de 2026, está impulsionando a substituição de frotas em centenas de milhares de endpoints do setor público, enquanto o boom de nearshoring do México está levando os fabricantes a adotar robótica como serviço para contornar tarifas de importação transfronteiriças.

Mercado de Hardware como Serviço (HaaS) na Ásia-Pacífico

A Ásia-Pacífico apresenta a expansão mais rápida, avançando a um CAGR de 28,23% até 2031. O programa de Incentivo Vinculado à Produção da Índia, no valor de 10 bilhões de USD, e a política "Made in China 2025" da China estabelecem limites elevados de conteúdo doméstico que favorecem o hardware por assinatura, capaz de substituições rápidas à medida que as cadeias de suprimentos locais amadurecem. A Agência Digital do Japão alocou 4,5 trilhões de JPY (30 bilhões de USD) para iniciativas de migração para a nuvem, e mais da metade dos projetos financiados já conta com contratos de HaaS para evitar pagamentos antecipados. Os campeões de semicondutores da Coreia do Sul estão igualmente testando equipamentos como serviço para preservar caixa em meio a expansões de fábricas de centenas de bilhões de dólares.

Mercado de Hardware como Serviço (HaaS) na EMEA e América do Sul

A Europa detém participação moderada, com Alemanha, Reino Unido, França e Itália adotando assinaturas nos setores automotivo e financeiro. Os objetivos da Década Digital da Comissão Europeia, que exigem 75% de uso empresarial de nuvem e IA até 2030, reforçam a justificativa econômica para o HaaS. A demanda no Oriente Médio e na África está concentrada em projetos de cidades inteligentes e digitalização governamental, notadamente a Visão 2030 da Arábia Saudita, que destina 500 bilhões de SAR (133 bilhões de USD) para investimentos em tecnologia, com 28% estruturados como despesas operacionais. A América do Sul e as principais economias africanas são oportunidades emergentes, embora o acesso limitado a capital de baixo custo e a volatilidade cambial restrinjam a expansão dos provedores.

Cenário Competitivo

O mercado de Hardware como Serviço permanece moderadamente fragmentado: os dez maiores fornecedores controlaram aproximadamente 48% da receita em 2025, e nenhum participante individual superou uma participação de 12%. Dell Technologies, HP Inc. e Lenovo Group lideram o Dispositivo como Serviço por meio de vendas diretas e parcerias profundas com canais. Os hiperescaladores, Amazon Web Services, Microsoft Azure e Google Cloud, estão escalando pacotes de GPU como Serviço e infraestrutura de borda que combinam assinaturas de hardware com créditos de nuvem, moderando a alavancagem dos fabricantes de equipamentos originais sobre os orçamentos empresariais.

Distribuidores como Arrow Electronics e Ingram Micro estão se afastando das vendas únicas de produtos em direção a plataformas de gerenciamento do ciclo de vida que fundem financiamento, rastreamento de ativos e recompra no fim da vida útil em contratos recorrentes. As reservas de serviços como serviço da Arrow saltaram 64% ano a ano em 2025, atingindo USD 1,8 bilhão em valor de contrato anual à medida que os clientes adotaram acordos unificados. Entrantes especializados estão explorando nichos de espaço em branco: a Formic Technologies precifica assinaturas de robótica por peça produzida, enquanto a Zscaler empacota hardware de rede e segurança de confiança zero em uma taxa por usuário, eliminando os desafios de integração de múltiplos fornecedores para a modernização de filiais.

A otimização orientada por IA é um diferenciador emergente. Plataformas que monitoram o uso de aplicações, o desempenho dos dispositivos e o comportamento dos usuários podem dimensionar corretamente as configurações, reduzir a capacidade ociosa e reciclar ativos subutilizados para assinantes alternativos. Essa capacidade melhora as margens dos fornecedores e consolida a fidelidade dos clientes, reforçando um ciclo virtuoso de refinamento de produtos orientado por dados.

Líderes do Setor de Hardware como Serviço (HaaS)

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

Fujitsu Limited

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Hardware como Serviço (HaaS)

- Dell Technologies Inc.

- HP Inc.

- Lenovo Group Limited

- Fujitsu Limited

- Microsoft Corporation

- Cisco Systems, Inc.

- Amazon.com, Inc.

- Hewlett Packard Enterprise Company

- Arrow Electronics, Inc.

- Ingram Micro Inc.

- Navitas Credit Corp.

- PhoenixNAP, LLC

- FUSE3 Communications, LLC

- Design Data Systems, Inc.

- Machado Consulting, Inc.

- Managed IT Solutions, Inc.

- Formic Technologies, Inc.

- Flex Ltd.

- Zscaler, Inc.

- Google LLC.

Desenvolvimento Recente do Setor no Mercado de Hardware como Serviço (HaaS)

- Fevereiro de 2026: A Intel garantiu USD 8,5 bilhões em subsídios da Lei CHIPS mais USD 11 bilhões em empréstimos federais para fábricas em quatro estados dos EUA; os fornecedores de equipamentos estão pilotando modelos de assinatura para ferramentas de deposição e gravação para ajudar a Intel a cumprir as regras de conteúdo doméstico.

- Janeiro de 2026: A Microsoft implantou 50.000 GPUs NVIDIA H200 em 12 regiões, introduzindo instâncias de GPU como Serviço com preço de USD 42.000 por mês para pacotes de oito GPUs.

- Dezembro de 2025: A Zscaler ultrapassou 4.200 clientes empresariais em sua plataforma Zero Trust Exchange, com 58% optando por appliances SD-WAN para escritórios de filiais sob assinatura em vez de compra direta.

- Novembro de 2025: A Amazon Web Services lançou instâncias Trainium2, oferecendo treinamento de modelos de transformadores a um custo 40% menor do que configurações H100 comparáveis sob precificação por consumo.

Escopo do Relatório Global do Mercado de Hardware como Serviço (HaaS)

O hardware pertencente a um provedor de serviços gerenciados (MSP) é implantado no local do cliente como parte do modelo de aquisição de hardware como serviço (HaaS), comparável ao arrendamento ou licenciamento. Um acordo de nível de serviço (SLA) descreve as obrigações de ambas as partes.

O Relatório do Mercado de Hardware como Serviço é Segmentado por Oferta (Modelo de Hardware e Serviços Profissionais), Modo de Implantação (Local, Gerenciado em Nuvem e Híbrido/Rede como Serviço), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Varejo e Atacado, Educação, BFSI, Manufatura e Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Modelo de Hardware |

| Serviços Profissionais |

| Local |

| Gerenciado em Nuvem |

| Híbrido / Rede como Serviço |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Atacado |

| Educação |

| Serviços Bancários, Financeiros e de Seguros |

| Manufatura |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Governo e Setor Público |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Oferta | Modelo de Hardware | |

| Serviços Profissionais | ||

| Por Modo de Implantação | Local | |

| Gerenciado em Nuvem | ||

| Híbrido / Rede como Serviço | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | Varejo e Atacado | |

| Educação | ||

| Serviços Bancários, Financeiros e de Seguros | ||

| Manufatura | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Governo e Setor Público | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com hardware por assinatura estão crescendo mundialmente?

A receita global de Hardware como Serviço tem previsão de subir de USD 154,06 bilhões em 2026 para USD 525,74 bilhões até 2031, refletindo um CAGR de 27,83%.

Por que as organizações estão substituindo dispositivos próprios por modelos de assinatura agora?

As taxas de juros elevadas e os mandatos de segurança de confiança zero tornam o hardware com pagamento conforme o uso mais atraente do que as aquisições de capital, enquanto os fornecedores absorvem o risco de obsolescência e manutenção.

Qual modelo de implantação está ganhando terreno mais rapidamente?

As assinaturas de Hardware como Serviço gerenciado em nuvem têm projeção de expansão a um CAGR de 27,91%, pois os mecanismos de política centralizados são essenciais para a aplicação de confiança zero.

Como as pequenas e médias empresas estão abordando o Hardware como Serviço?

As PMEs estão adotando contratos modulares de 12 meses com portais de autoatendimento, impulsionando seu segmento a um CAGR de 21,85% à medida que a conscientização sobre as economias de custo do ciclo de vida melhora.

Página atualizada pela última vez em: