Tamanho e Participação do Mercado de Software de Cobrança de Dívidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

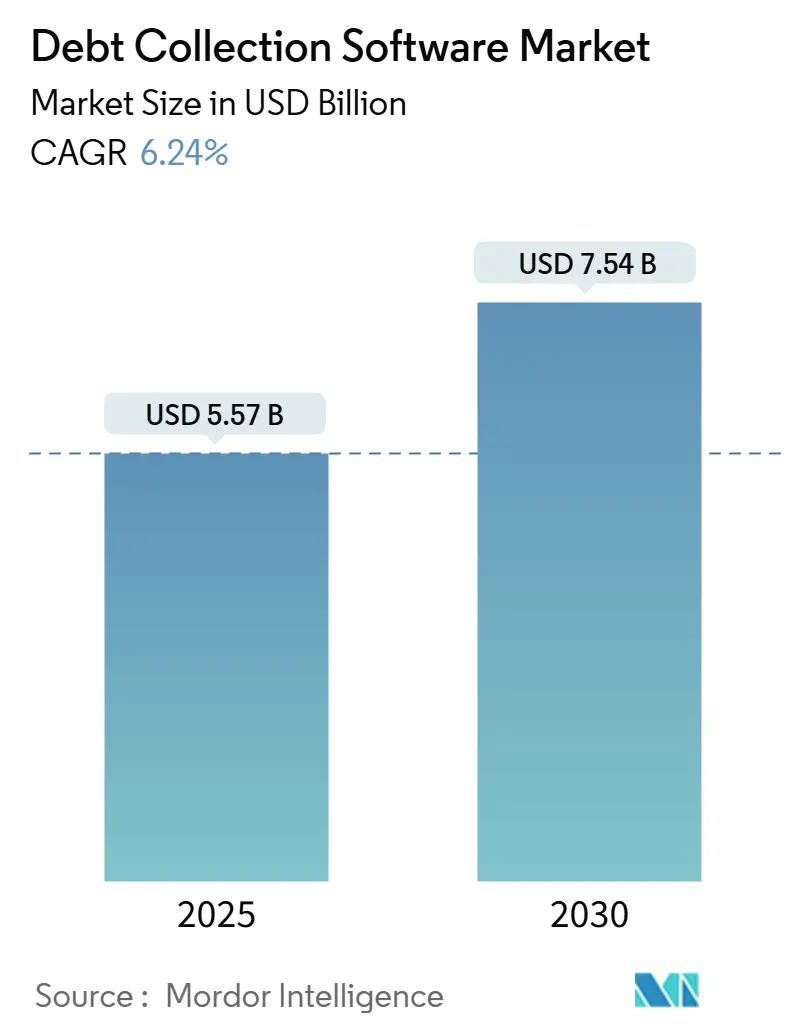

| Tamanho do Mercado (2026) | 5.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Cobrança de Dívidas por Mordor Intelligence

O mercado de software de cobrança de dívidas é avaliado em USD 5,57 bilhões em 2026 e tem previsão de atingir USD 7,54 bilhões em 2031, expandindo-se a uma CAGR de 6,24%. Esta trajetória de crescimento reflete o aumento dos saldos de compre agora e pague depois, o crescimento das inadimplências de pagamentos digitais entre os trabalhadores da economia gig e a implementação contínua de interfaces de programação de aplicações de cobrança em programas de modernização de banco central. Os credores direcionaram mais de USD 1 trilhão em recebíveis por meio de plataformas em nuvem modernas em 2025, enquanto o índice de serviço da dívida das famílias dos Estados Unidos atingiu uma máxima de vários anos, mantendo as pressões de inadimplência elevadas em crédito ao consumidor, contas de saúde e contas de serviços públicos. Os fornecedores que incorporam segmentação orientada por inteligência artificial, verificações de insolvência em tempo real e orquestração omnicanal estão ampliando a diferença de desempenho em relação aos conjuntos locais legados. Ao mesmo tempo, regras mais rígidas de frequência de contato sob o Regulamento F e o mandato de transparência da União Europeia para pontuação automatizada estão elevando os requisitos de conformidade, aumentando a barreira de entrada para fornecedores menores.

Principais Conclusões do Relatório

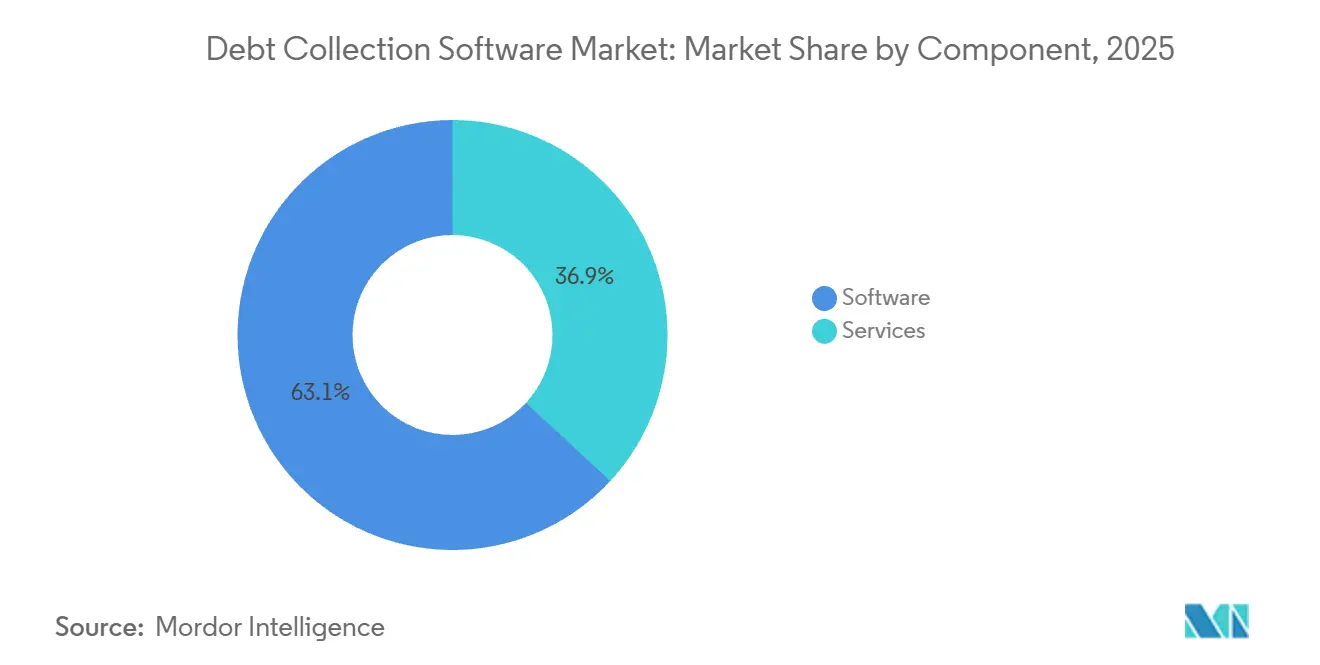

- Por componente, o software deteve 63,12% da participação do mercado de software de cobrança de dívidas em 2025, enquanto os serviços têm projeção de registrar uma CAGR de 8,18% até 2031.

- Por modo de implantação, as plataformas em nuvem comandaram 71,46% do tamanho do mercado de software de cobrança de dívidas em 2025 e estão no caminho para uma CAGR de 7,23% até 2031.

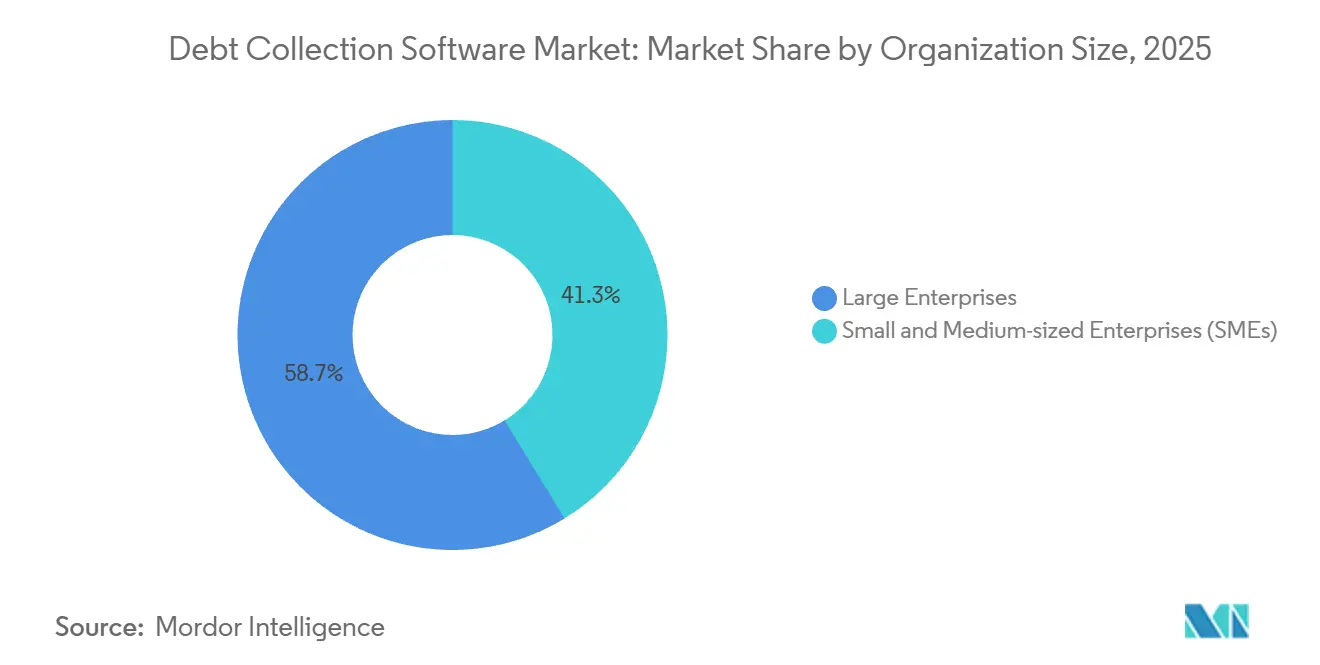

- Por tamanho de organização, as grandes empresas lideraram com 58,73% da participação do mercado de software de cobrança de dívidas em 2025, enquanto as pequenas e médias empresas devem avançar a uma CAGR de 8,27% até 2031.

- Por setor de usuário final, as instituições financeiras responderam por 37,92% do tamanho do mercado de software de cobrança de dívidas em 2025, enquanto o segmento de varejo e comércio eletrônico tem projeção de se expandir a uma CAGR de 8,29% até 2031.

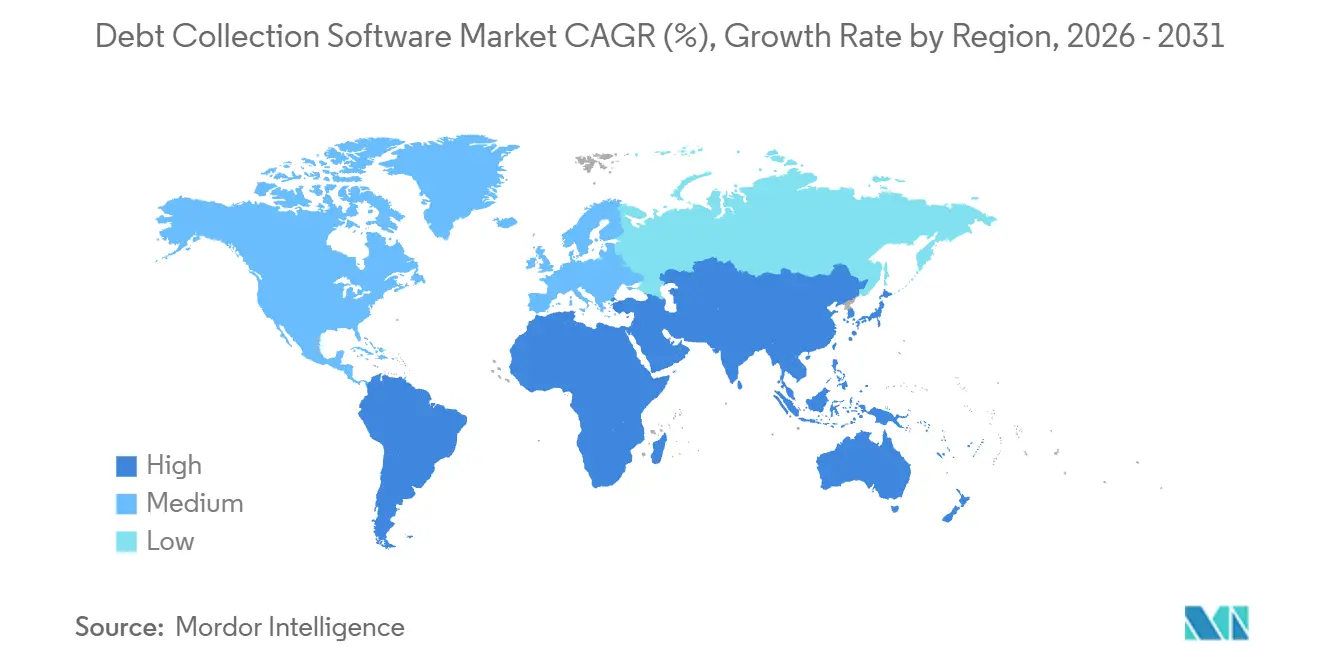

- Por geografia, a América do Norte capturou 34,51% da participação do mercado de software de cobrança de dívidas em 2025, e a África tem previsão de registrar uma CAGR de 7,32% durante o período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Software de Cobrança de Dívidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção crescente de análises preditivas orientadas por inteligência artificial entre as agências de cobrança | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento nas carteiras de compre agora e pague depois impulsionando o volume de contas | +1.5% | América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Aumento das inadimplências de pagamentos digitais de trabalhadores da economia gig | +0.9% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Integração de APIs de cobrança em programas de modernização de banco central | +1.1% | América do Norte, Oriente Médio, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Verificações de insolvência em tempo real baseadas em open banking reduzindo custos de rastreamento | +0.7% | Europa, com adoção emergente no Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Carteiras de identidade descentralizada habilitando abordagem baseada em consentimento | +0.4% | Fase piloto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Análises Preditivas Orientadas por Inteligência Artificial entre as Agências de Cobrança

Os credores estão substituindo a segmentação estática por modelos de autoaprendizagem que pontuam carteiras com base na propensão a pagar, permitindo o roteamento automatizado de contas de alto rendimento e reduzindo os custos de recuperação por dólar cobrado. Uma grande plataforma registrou 90% de automação de processos e 79% de taxas de pagamento em 2025, evidenciando os ganhos de eficiência em relação aos fluxos de trabalho manuais. Os motores de aprendizado de máquina assimilam sinais comportamentais, históricos de pagamento e feeds de insolvência em tempo real para prever taxas de rolagem e recomendar canais de contato ideais. As concessionárias que utilizam modelos preditivos de falência reduzem as despesas com devedores duvidosos ao identificar riscos semanas antes do que os sistemas baseados em regras. Os painéis de controle visualizam a velocidade de cobrança, a recuperação de caixa e a produtividade dos agentes, permitindo que os supervisores ajustem as estratégias diariamente. A diferença competitiva está se ampliando, pois os fornecedores sem inteligência artificial incorporada têm dificuldade em atender aos benchmarks de desempenho das grandes empresas.

Crescimento nas Carteiras de Compre Agora e Pague Depois Impulsionando o Volume de Contas

Os planos de parcelamento no ponto de venda originaram mais de USD 100 bilhões em 2024, mas os relatórios fragmentados levaram a empréstimos duplicados e ao aumento de inadimplências. Comerciantes e credores de fintechs agora integram feeds de dados de compre agora e pague depois com suas plataformas de cobrança para agregar saldos, detectar superendividamento e negociar planos de pagamento antecipado por meio de chatbots móveis. Os tomadores de empréstimo mais jovens, que gerenciam múltiplas obrigações de curto prazo, acionam alertas automáticos no primeiro pagamento perdido, em vez do ciclo tradicional de 90 dias. Em mercados onde a penetração do compre agora e pague depois entre os millennials ultrapassa 40%, os fluxos de trabalho especializados alinham os cronogramas de pagamento com a frequência salarial, reduzindo a rotatividade e preservando o valor vitalício do cliente. Essas capacidades permitem que o mercado de software de cobrança de dívidas capture demanda sustentada de varejistas e plataformas de comércio eletrônico que buscam reduzir as taxas mais elevadas de baixa contábil.

Aumento das Inadimplências de Pagamentos Digitais de Trabalhadores da Economia Gig

Os rendimentos irregulares entre motoristas de transporte por aplicativo, entregadores e profissionais freelance criam padrões de pagamento voláteis que superam os modelos legados de risco de crédito. O Federal Reserve de Nova York destacou as crescentes taxas de inadimplência entre os trabalhadores da economia gig em 2025, levando os credores a adotar feeds de verificação de renda em tempo real.[1]Federal Reserve Bank de Nova York, "Relatório de Dívidas e Crédito das Famílias, T3 2025," NEWYORKFED.ORG O software de cobrança agora assimila dados de transações de open banking para construir perfis dinâmicos de acessibilidade e propõe datas de parcelamento flexíveis alinhadas com os ciclos de pagamento das plataformas. Agentes de inteligência artificial analisam o sentimento de gastos e sugerem proativamente renegociações de pagamento, reduzindo os inadimplementos involuntários. Os mercados urbanos com grandes contingentes de trabalhadores da economia gig exibem adoção acima da média dessas funcionalidades, reforçando as contribuições regionais para o crescimento do mercado de software de cobrança de dívidas.

Integração de APIs de Cobrança em Programas de Modernização de Banco Central

As instituições financeiras em transição de núcleos monolíticos para arquiteturas de microsserviços expõem as cobranças por meio de interfaces de programação de aplicações seguras, permitindo a composição de fluxos de trabalho com baixo código em bureaus de crédito, sistemas de gestão de relacionamento com o cliente e gateways de pagamento. Um regulador do Oriente Médio emitiu diretrizes em 2025, instando os bancos a adotar soluções de cobrança compatíveis com interface de programação de aplicações (API) para fortalecer a resiliência. A pilha de microsserviços de um fornecedor oferece mais de 1.700 interfaces de programação de aplicações e reduz o tempo de implantação de trimestres para semanas. A adoção é mais forte no Conselho de Cooperação do Golfo, onde os mandatos regulatórios se alinham com a concorrência das fintechs. Essa interoperabilidade acelera a inovação e consolida o mercado de software de cobrança de dívidas como um habilitador central da transformação digital do setor bancário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações de privacidade de dados limitando o enriquecimento de dados de terceiros na União Europeia | -0.8% | Europa, com impacto nos mercados com regulamentações no estilo GDPR | Médio prazo (2 a 4 anos) |

| Altos custos de migração de conjuntos de cobrança legados em mainframe | -1.1% | América do Norte, Europa, grandes instituições da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento do contencioso do consumidor impulsionando limites mais rígidos de frequência de contato | -0.6% | América do Norte, América Latina emergente | Curto prazo (≤ 2 anos) |

| Conectividade de nuvem limitada na África Subsaariana restringindo a adoção de SaaS | -0.5% | África Subsaariana, exceto grandes metrópoles | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade de Dados Limitando o Enriquecimento de Dados de Terceiros na União Europeia

Uma decisão de 2024 do Tribunal de Justiça da União Europeia exige explicações transparentes sobre a lógica de pontuação automatizada, restringindo o uso de dados comportamentais externos sem consentimento explícito. As plataformas que atendem a credores europeus devem incorporar orquestração de consentimento, trilhas de auditoria e módulos de inteligência artificial explicável, inflacionando os custos de desenvolvimento. Contratos de processamento de dados mais rigorosos e documentação mais extensa prolongam os ciclos de vendas e retardam o lançamento de funcionalidades. Essas fricções regulatórias moderam o ritmo de expansão regional do mercado de software de cobrança de dívidas.

Altos Custos de Migração de Conjuntos de Cobrança Legados em Mainframe

Os grandes bancos que operam com código de mainframe dos anos 1990 enfrentam migrações de vários anos e vários milhões de dólares para plataformas nativas em nuvem, muitas vezes operando sistemas duplos durante a transição para preservar o tempo de atividade.[2]Governo do Estado de Utah, "Estudo de Caso de Migração de COBOL para Nuvem," UTAH.GOV Regras personalizadas de décadas e integrações em lote complicam a extração de dados, enquanto o retreinamento da equipe exige investimentos adicionais. Embora os fornecedores modernos forneçam interfaces de programação de aplicações prontas para uso, as transições reportadas ainda levam em média de 12 a 24 meses. A inércia prejudica a adoção de funcionalidades de inteligência artificial que dependem de pipelines de dados em tempo real, restringindo assim a velocidade geral do mercado de software de cobrança de dívidas entre as instituições consolidadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem Mais Rápido do que as Licenças

O software reteve uma participação de 63,12% do mercado de software de cobrança de dívidas em 2025, pois os motores de regras configuráveis e a orquestração omnicanal permaneceram essenciais para o gerenciamento de grandes carteiras. No entanto, os serviços têm projeção de superar o software com uma CAGR de 8,18%, pois os credores terceirizam cada vez mais o ajuste de modelos, as atualizações regulatórias e a integração para especialistas. Um fornecedor líder processou mais de USD 1 trilhão em recebíveis em 370 implementações e agora comercializa serviços gerenciados que retreinam modelos e calibram regras de conformidade trimestralmente.

As contínuas mudanças na privacidade de dados, os limites de frequência de contato e a proliferação de novos canais de pagamento elevam a complexidade da manutenção de expertise interna. Os parceiros de implementação fornecem higienização de dados de rastreamento, treinamento empático de agentes e triagem de vulnerabilidades, garantindo um rápido retorno ao valor. Essa evolução de licenças perpétuas para pacotes de assinatura mais serviços alinha os incentivos dos fornecedores com os resultados de recuperação e reduz o desembolso de capital para credores menores, apoiando uma penetração de mercado mais ampla do software de cobrança de dívidas.

Por Modo de Implantação: Plataformas em Nuvem Assimilam Fluxos de Pagamento em Tempo Real

As implantações em nuvem detiveram uma participação de mercado de 71,46% em 2025, refletindo a migração de concessionárias e operadoras de telecomunicações de mainframes locais para modelos elásticos de software como serviço que assimilam telemetria de medidores inteligentes, atualizações de pagamento e registros de interação com clientes sem atrasos em lote. Um fornecedor de planejamento de recursos empresariais vincula sua nuvem de recebíveis a conectores multibancários, permitindo liquidações com um clique que reduzem o Prazo Médio de Recebimento (DSO).

Os picos sazonais após feriados ou condições climáticas extremas não exigem mais provisionamento de capacidade ociosa, pois os inquilinos da nuvem escalam a computação sob demanda. Footprints híbridos persistem entre as instituições vinculadas por mandatos de residência de dados, mas mesmo elas executam cargas de trabalho analíticas em nuvens públicas enquanto mantêm os livros-razão centrais no local. As disparidades de infraestrutura moderam a adoção; a cobertura de banda larga acima de 90% na América do Norte suporta o uso quase universal da nuvem, enquanto a conectividade intermitente limita o software como serviço acima de 50% na África Subsaariana. Os fornecedores respondem com módulos de borda que armazenam fluxos de trabalho localmente e sincronizam durante as janelas de conectividade, estendendo o mercado de software de cobrança de dívidas para territórios com restrições de largura de banda.

Por Tamanho de Organização: Plataformas de Baixo Código Desbloqueiam a Demanda das PMEs

As grandes empresas comandaram 58,73% da participação do mercado de software de cobrança de dívidas em 2025 porque carteiras multiprodutos, operações transfronteiriças e auditorias rigorosas exigem conformidade de nível empresarial. As pequenas e médias empresas têm previsão de se expandir a uma CAGR de 8,27% graças à configuração de baixo código, preços de assinatura transparentes e pré-integrações com ferramentas de contabilidade populares. Uma plataforma composável que fornece mais de 80 interfaces de programação de aplicações pré-construídas permite que credores regionais personalizem telas e aprovações sem desenvolvedores especializados, comprimindo assim os tempos de lançamento.

A fatoração digital e a automação de contas a receber registraram um aumento de 15% em 2025, pois as pequenas empresas buscaram reduzir os acompanhamentos manuais. O design modular permite que os proprietários comecem com lembretes de pagamento e adicionem pontuação preditiva à medida que os volumes aumentam, ampliando assim o mercado endereçável para o software de cobrança de dívidas.

Por Setor de Usuário Final: O Varejo Enfrenta Inadimplências em Planos de Parcelamento

As instituições financeiras geraram 37,92% da demanda em 2025, aproveitando integrações com bureaus de crédito, análise de fraudes e relatórios regulatórios dentro do mercado de software de cobrança de dívidas. O segmento de varejo e comércio eletrônico lidera o crescimento com uma CAGR de 8,29%, à medida que as inadimplências do compre agora e pague depois aumentam junto com o uso crescente de carteiras digitais. As plataformas agregam feeds de empréstimos, detectam exposição entre fornecedores e negociam planos de pagamento por chat, preservando os relacionamentos entre comerciantes e clientes.

Os prestadores de saúde adotam abordagens empáticas para cumprir as regras dos Estados Unidos que proíbem dívidas médicas de relatórios de crédito por 12 meses, enquanto as concessionárias aproveitam os dados de medidores inteligentes para acionar notificações antecipadas de atrasos. As operadoras de telecomunicações automatizam lembretes por serviço de mensagens curtas para distinguir entre esquecimento e fraude. As entidades governamentais estão digitalizando a recuperação de atrasos fiscais por meio de portais, como a plataforma Tanfeeth+ dos Emirados Árabes Unidos, espelhando as eficiências do setor privado.[3]Tribunais de Dubai, "Plataforma de Execução Digital Tanfeeth+," DUBAICOURTS.GOV.AE A funcionalidade específica por vertical suporta a demanda heterogênea e sustenta a expansão do mercado de software de cobrança de dívidas.

Análise Geográfica

A América do Norte capturou 34,51% da participação do mercado de software de cobrança de dívidas em 2025, impulsionada por USD 17,9 trilhões em dívidas das famílias e pela aplicação rigorosa da Lei de Práticas Justas de Cobrança de Dívidas, que exige a orquestração de conformidade de ponta a ponta. O Regulamento F limita o contato a sete tentativas por semana e exige avisos de validação dentro de cinco dias úteis, levando ao uso de motores de conformidade incorporados. O lançamento de plataformas, como o FIS Revenue Insight, combina análises preditivas com abordagem omnicanal para atender a esses requisitos. O Canadá e o México compartilham estatutos semelhantes, impulsionando a demanda por módulos multijurisdicionais.

A Europa se beneficia dos mandatos de open banking que permitem verificações em tempo real de insolvência e iniciação de pagamentos. As decisões de transparência sobre pontuação automatizada impulsionam investimentos em inteligência artificial explicável, uma área em que os fornecedores ganham diferenciação apesar dos maiores custos de desenvolvimento. Os atrasos de energia no Reino Unido mais do que dobraram entre 2018 e 2023, levando as concessionárias à segmentação consciente de vulnerabilidade.[4]Escritório dos Mercados de Gás e Eletricidade, "Estatísticas de Dívida de Energia," OFGEM.GOV.UK

A região da Ásia-Pacífico exibe rápida adoção de pagamentos digitais, liderada pela Interface de Pagamentos Unificados da Índia, que superou 10 bilhões de transações mensais. No entanto, as regulamentações fragmentadas na China, Índia, Japão e Sudeste Asiático exigem camadas de conformidade localizadas. A África tem projeção de uma CAGR de 7,32% à medida que os ecossistemas de dinheiro móvel escalam no Quênia e na Nigéria, embora as lacunas de conectividade em nuvem nas áreas rurais limitem a penetração do software como serviço. Os fornecedores compensam a latência por meio de armazenamento em cache de borda, permitindo que as instituições de microfinanças participem do mercado de software de cobrança de dívidas. O crescimento do Oriente Médio acelera sob os mandatos dos Emirados Árabes Unidos e da Arábia Saudita que formalizam o licenciamento e os padrões de proteção ao consumidor. A América Latina enfrenta atrasos de pagamento médios de 30 a 45 dias, encorajando a adoção de lembretes automatizados e ferramentas de negociação de planos de pagamento.

Cenário Competitivo

O mercado de software de cobrança de dívidas exibe fragmentação moderada, com gigantes de planejamento de recursos empresariais, nativos de fintech e especialistas regionais competindo na profundidade da inteligência artificial, na prontidão de conformidade e na flexibilidade de implantação. Os incumbentes como FIS, FICO e Pegasystems vendem módulos de cobrança de forma cruzada em relacionamentos bancários existentes, enquanto os desafiantes como Intellect Design Arena e Nucleus Software competem em composabilidade e lançamento rápido. A consolidação está ativa; a aquisição da Ophelos pela Intrum adiciona tecnologia de aprendizado de máquina à maior base de dados de dívidas da Europa, e a compra da Sentry Credit pela TrueAccord estende as capacidades digitais prioritárias para contas de agências tradicionais.

A diferenciação de funcionalidades centra-se em modelos preditivos de propensão a pagar, orquestração omnicanal que respeita as preferências do consumidor e motores de conformidade plug-and-play que se atualizam conforme as regras evoluem. A conectividade de open banking, as carteiras de identidade descentralizada e os agentes de inteligência artificial generativa para negociação conversacional representam frontes de inovação de curto prazo. Os disruptores menores atendem ao segmento de pequenas e médias empresas desassistido com painéis de controle tudo-em-um, comprimindo os ciclos de cobrança de semanas para dias.

Os roteiros dos fornecedores enfatizam cada vez mais parcerias com provedores de dados de bureaus de crédito, gateways de pagamento e hiperescaladores de nuvem para garantir alcance no ecossistema. Os fornecedores que alinham os preços de assinatura com os resultados de recuperação e demonstram modelos de inteligência artificial interpretáveis estão vencendo os concursos de aquisição, reforçando um ciclo virtuoso de dados de desempenho que melhora os algoritmos e consolida sua posição no mercado de software de cobrança de dívidas.

Líderes do Setor de Software de Cobrança de Dívidas

Fidelity National Information Services Inc. (FIS)

CGI Inc.

Fair Isaac Corporation (FICO)

TransUnion LLC

Pegasystems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: a Transworld Systems Inc. adquiriu a DebtNext para aprimorar as soluções de recuperação de receita habilitadas por tecnologia, integrando análises avançadas e automação em saúde, serviços de empréstimos e terceirização de back-office.

- Maio de 2025: a Ophelos concordou em unir forças com a Intrum, aproveitando os recursos da Intrum e sua base de dados de dívidas de abrangência europeia para escalar produtos de inteligência artificial.

- Maio de 2025: a TrueAccord anunciou planos de adquirir a Sentry Credit, estendendo seu modelo digital prioritário a um portfólio de clientes mais amplo.

- Fevereiro de 2025: a Fidelity National Information Services Inc. lançou o Revenue Insight, uma plataforma de análise preditiva ajustada para os limites de contato do Regulamento F.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de software de cobrança de dívidas como a receita global gerada por plataformas e serviços em nuvem que automatizam o acompanhamento de contas inadimplentes, o alcance de mutuários omnicanal, o registo de conformidade, a gestão de litígios e a análise para recuperações próprias e de terceiros em carteiras de crédito comercial e ao consumidor. As soluções que são fornecidas como módulos no âmbito de conjuntos mais amplos de originação de empréstimos ou de planeamento de recursos empresariais são capturadas apenas quando oferecidas e facturadas como ferramentas de cobrança autónomas.

Exclusão do âmbito: Scripts internos personalizados, discadores básicos sem fluxos de trabalho de pagamento e receitas de taxas de BPO estão fora deste âmbito.

Visão geral da segmentação

- Por Componente

- Software

- Serviços

- Por Modo de Implantação

- Baseado em Nuvem

- Local

- Por Tamanho de Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor de Usuário Final

- Instituições Financeiras (Bancos e NBFCs)

- Agências de Cobrança

- Prestadores de Saúde

- Governo e Setor Público

- Telecomunicações e Serviços Públicos

- Varejo e Comércio Eletrônico

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos chefes de produto dos principais fornecedores de plataformas, gestores de recuperação em bancos, financiadores de fintech na Ásia-Pacífico e consultores de conformidade na Europa. Os seus conhecimentos validaram as velocidades de migração para a cloud, a média de postos de trabalho por implementação e a sensibilidade regional aos preços, permitindo-nos calibrar os rácios de conversão que os dados secundários, por si só, não conseguem obter.

Pesquisa documental

Os analistas da Mordor primeiro montaram uma pilha de evidências de fontes abertas, como o conjunto de dados de crédito ao consumidor da Reserva Federal, painéis de empréstimos inadimplentes do Banco Central Europeu, circulares regulatórias FDCPA e GDPR, séries salariais do Bureau of Labor Statistics dos EUA para agentes de cobrança e registros comerciais no Consumer Financial Protection Bureau. Os relatórios anuais, os 10-Ks e as apresentações para investidores de fornecedores listados acrescentaram faixas de preços e divisões de implantação, enquanto os resumos de patentes no Questel e os anúncios de negócios no Dow Jones Factiva sinalizaram recursos emergentes de IA que remodelam os preços médios de venda.

Estas referências ancoram as contagens de instalações de base, as taxas de mudança e as curvas de adoção de SaaS.

O contexto adicional veio de associações como a ACA International e a Finance & Leasing Association, para além dos códigos de expedição alfandegários para servidores locais. A lista acima é ilustrativa; foram analisadas muitas outras fontes públicas e de subscrição para testar a consistência e colmatar lacunas nos dados.

Dimensionamento e previsão de mercado

Foi criado um conjunto de despesas top-down a partir de volumes de carteiras de crédito, taxas de delinquência e contagens ponderadas do ciclo de recuperação; estas foram convertidas em despesas de software utilizando matrizes de penetração e de preços de lugares, antes de serem filtradas através de pressupostos de mistura de implementação. Verificações cruzadas ascendentes selecionadas, roll-ups de receitas de fornecedores e multiplicadores de licenças de utilizador incluídos na amostra alinharam os totais dentro de uma margem de variação aceitável. As principais variáveis incluem: (1) stock global de dívida dos consumidores, (2) rácios de empréstimos não produtivos, (3) quota de nuvem versus quota local, (4) taxa média de subscrição por lugar de coletor e (5) frequência de alterações regulamentares que impulsionam os ciclos de atualização. As previsões baseiam-se na regressão multivariada combinada com a análise de cenários, em que a elasticidade da aceitação da nuvem e os prémios de preços da IA orientam as trajectórias CAGR.

Validação de dados e ciclo de atualização

Os resultados modelados passam por três níveis de revisão dos analistas; os limites de variação desencadeiam novas execuções e as anomalias são novamente verificadas com os inquiridos. Actualizamos a cada doze meses e emitimos actualizações intercalares quando as mudanças regulamentares ou as principais fusões e aquisições alteram materialmente as bases de referência. Uma verificação final antes da publicação garante que os clientes recebem a visão mais recente.

Porque é que o nosso software de cobrança de dívidas Baseline merece confiança

As estimativas publicadas divergem porque as empresas enquadram o mercado de forma diferente, convertem as moedas em datas variadas e actualizam-se a ritmos desiguais.

Os principais factores de diferença resultam muitas vezes do facto de os módulos de contas a receber adjacentes serem agrupados, da forma como as receitas de fim de vida no local são tratadas e da agressividade dos escalões de prémios na nuvem. O âmbito disciplinado da Mordor filtra as ferramentas de RA periféricas, aplica taxas de câmbio médias a meio do ano e compara as escalas de preços com as contagens de lugares recolhidas diretamente junto dos utilizadores, produzindo um número equilibrado.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 5,24 B (2025) | Inteligência de Mordor | - |

| USD 5,34 B (2024) | Consultoria Global A | Agrupa a automatização da AR e os portais de pagamento, inflacionando o total |

| USD 4,80 B (2024) | Publicação do sector B | Exclui as vendas adicionais de SaaS na nuvem, baseia-se em dados de licenças locais mais antigos |

| USD 4,11 B (2024) | Consultoria Regional C | Limita a geografia à OCDE e utiliza taxas de câmbio de 2023 |

Em suma, a seleção transparente de variáveis de Mordor, a cadência de atualização anual e a modelação de caminho duplo proporcionam aos decisores uma linha de base fiável e reproduzível que evita declarações excessivas ou insuficientes, mantendo-se totalmente rastreável aos sinais do mundo real.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de software de cobrança de dívidas até 2031?

O mercado de software de cobrança de dívidas tem previsão de atingir USD 7,54 bilhões em 2031.

Qual segmento de componentes deve crescer mais rapidamente durante o período de previsão?

Os serviços têm projeção de se expandir a uma CAGR de 8,18% à medida que os credores terceirizam análises, integração e gestão de conformidade.

Por que as inadimplências do compre agora e pague depois estão influenciando a demanda por software?

O aumento das inadimplências em planos de parcelamento exige plataformas que agreguem saldos e negociem o pagamento antecipado, impulsionando a adoção entre varejistas e credores de fintechs.

Como as regulamentações de privacidade de dados afetam a adoção europeia?

O mandato da União Europeia para pontuação explicável e consentimento explícito aumenta os custos de desenvolvimento e prolonga os ciclos de vendas, moderando o crescimento regional.

Quais vantagens as implantações em nuvem oferecem em relação aos sistemas locais?

As plataformas em nuvem assimilam dados de pagamento em tempo real, escalam elasticamente durante picos de inadimplência e fornecem atualizações automáticas que reduzem o tempo de retorno ao valor.

Qual região geográfica tem previsão de crescer mais rapidamente?

A África deve registrar uma CAGR de 7,32%, apoiada pelos ecossistemas de dinheiro móvel e pela melhoria da conectividade em nuvem.

Página atualizada pela última vez em: