Tamanho e Participação do Mercado de Jogos Indie

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

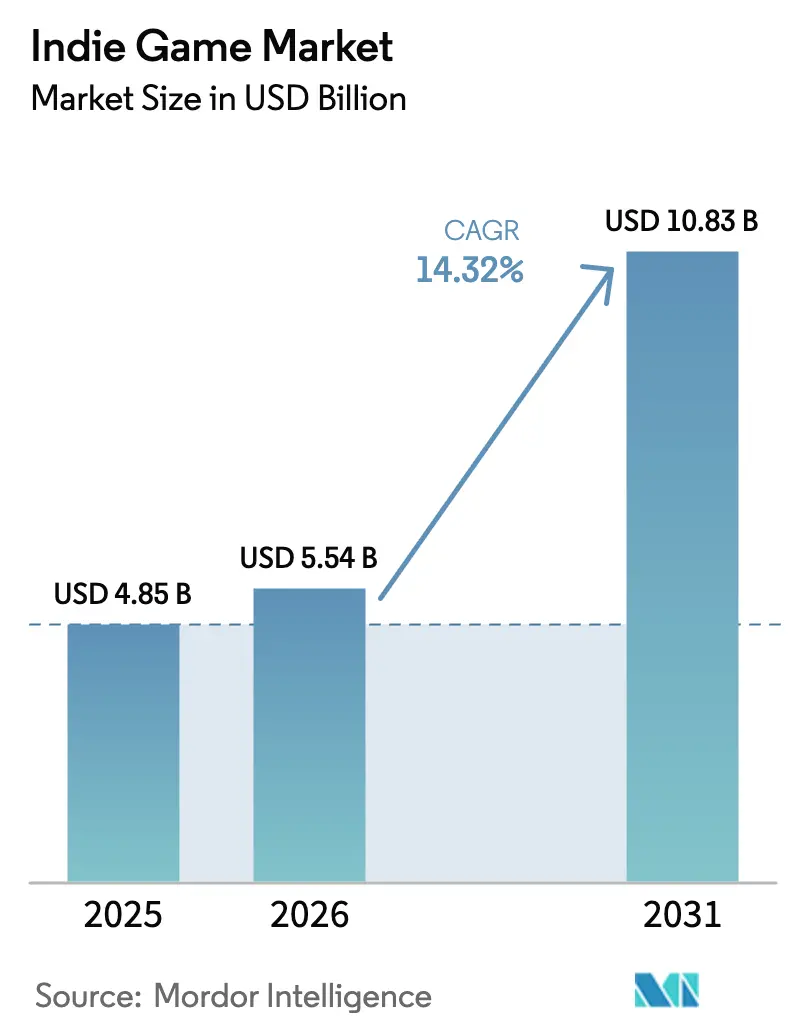

| Tamanho do Mercado (2026) | 5.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.32% CAGR |

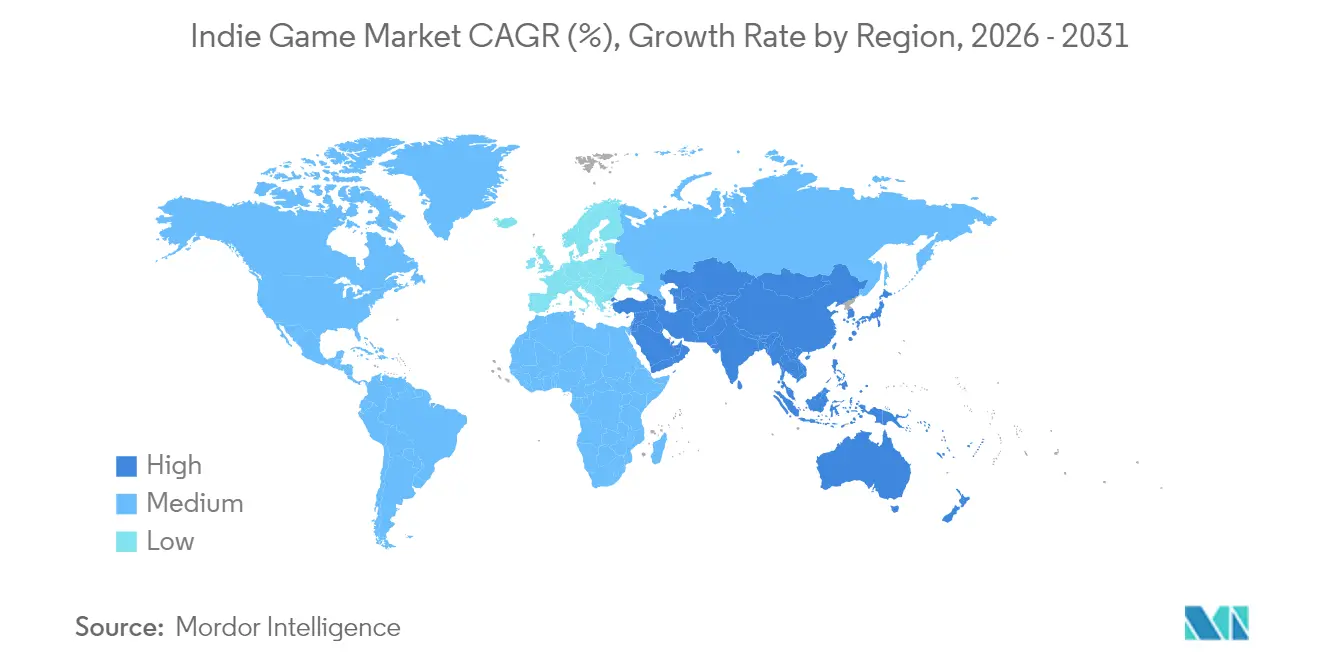

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos Indie por Mordor Intelligence

O tamanho do mercado de jogos indie deve crescer de USD 4,85 bilhões em 2025 para USD 5,54 bilhões em 2026 e está previsto para atingir USD 10,83 bilhões até 2031 a um CAGR de 14,32% no período 2026-2031. O crescimento reflete como motores de baixo custo, esquemas generosos de publicação por detentores de plataformas e lojas globais praticamente sem fricção estão nivelando as barreiras estruturais para pequenos estúdios. As plataformas móveis tornaram-se o principal motor de receita à medida que a implantação do 5G na América Latina e no Sudeste Asiático atrai novos jogadores para o ecossistema pago. Os serviços de assinatura estão ganhando força, mas as vendas premium avulsas ainda fornecem fluxo de caixa crítico no primeiro dia, financiando a tomada de riscos criativos. O rápido crescimento do catálogo no Steam e na App Store sinaliza uma oferta vibrante, mas a mesma abundância amplifica os desafios de descoberta e a inflação dos custos de marketing para os recém-chegados.

Principais Conclusões do Relatório

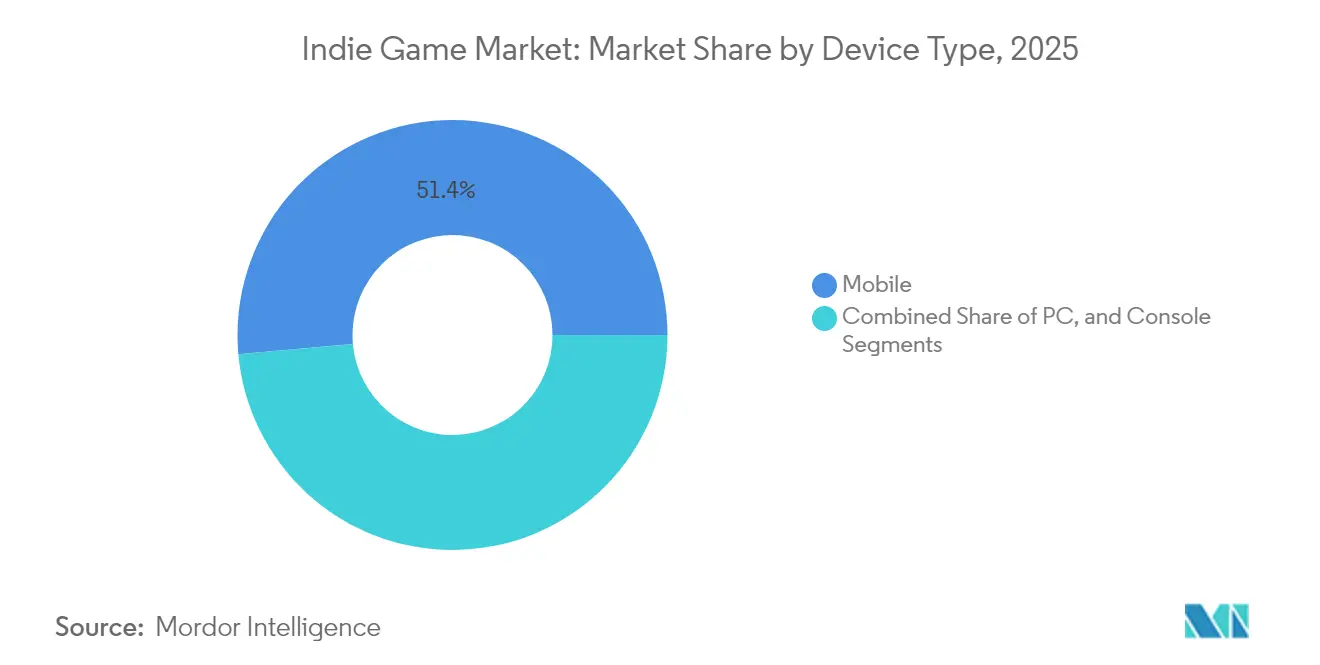

- Por tipo de dispositivo, o mobile comandou 51,42% da participação do mercado de jogos indie em 2025, registrando o CAGR mais rápido de 16,52% até 2031.

- Por gênero de jogo, ação/aventura deteve 28,35% da participação de receita em 2025; os gêneros de simulação e sandbox estão avançando a um CAGR de 16,78%.

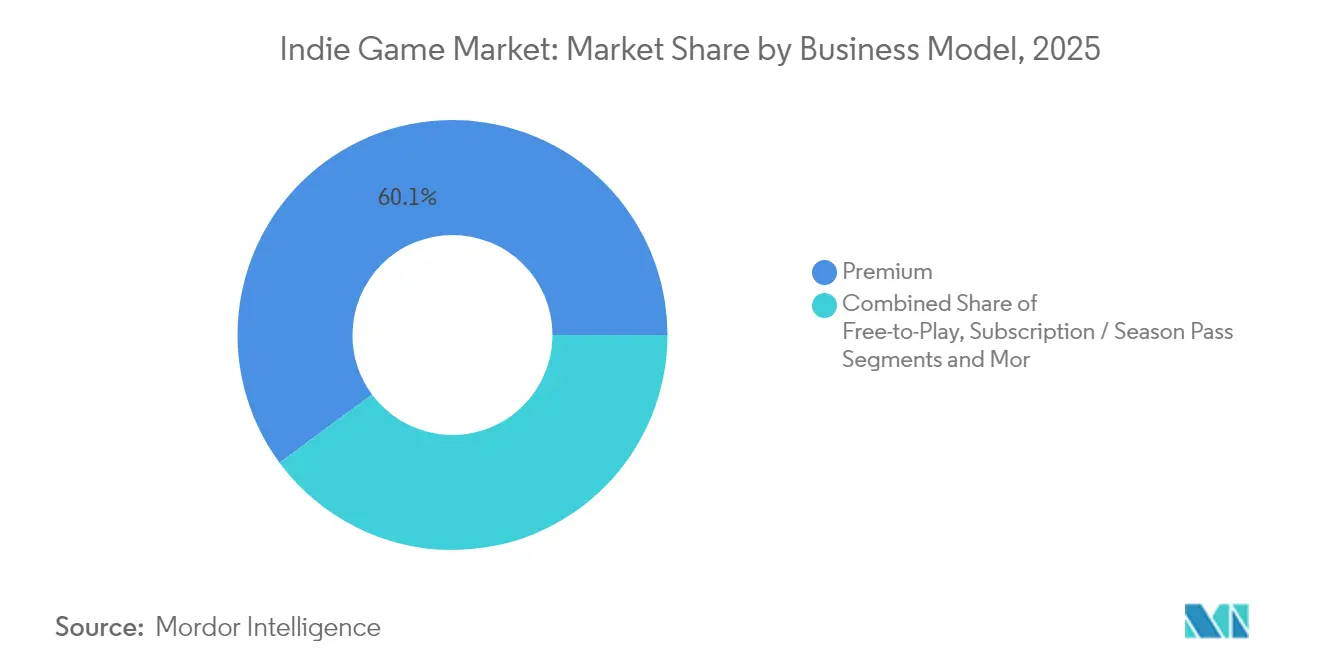

- Por modelo de negócio, os títulos premium retiveram 60,12% do tamanho do mercado de jogos indie em 2025, enquanto as ofertas de assinatura/passe de temporada estão crescendo a um CAGR de 21,6%.

- Por canal de distribuição, as lojas digitais capturaram 91,25% da receita em 2025; as plataformas de publicação de terceiros apresentam uma perspectiva de CAGR de 18,08%.

- Por geografia, a Ásia-Pacífico gerou 44,35% da receita de 2025 e está definida para crescer 16,08% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jogos Indie

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do alcance das plataformas de distribuição digital na Ásia | +3.2% | Núcleo APAC, transbordamento para MEA | Médio prazo (2-4 anos) |

| Democratização dos motores de jogo e ferramentas de desenvolvimento | +2.8% | Global | Longo prazo (≥4 anos) |

| Parcerias de publicação indie baseadas em nuvem | +2.1% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Jogabilidade móvel habilitada por 5G na LATAM | +1.9% | América Latina, adoção antecipada no Brasil e no México | Curto prazo (≤2 anos) |

| Modelos de financiamento coletivo e acesso antecipado | +1.4% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Programas governamentais de fundo para jogos indie | +1.1% | América do Norte, Países Nórdicos, Leste Asiático | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Alcance das Plataformas de Distribuição Digital na Ásia

As melhorias de largura de banda e os hábitos voltados para o mobile na Ásia-Pacífico estão ampliando o público indie endereçável. A região já abriga 1,5 bilhão de jogadores móveis ativos, e lojas alternativas apoiadas por operadoras, como a Gaming Nation da dtac, estão conquistando criadores ao cobrar cortes de receita menores. [1]Global Games Forum, "Jogos Mobile na APAC: Oportunidades e Desafios," globalgamesforum.com A preferência de 96% por jogos móveis na Indonésia mostra como os mercados emergentes ignoram completamente os consoles. O faturamento direto pela operadora reduz o atrito nos pagamentos, permitindo que estúdios solo monetizem compras por impulso que os canais dependentes de cartão de crédito perdem. Esses fatores, coletivamente, adicionam peso à perspectiva de crescimento do mercado de jogos indie, à medida que a concorrência entre lojas regionais mantém as taxas de plataforma sob pressão.

Democratização dos Motores de Jogo e Ferramentas de Desenvolvimento

O Unity alimentou 48% de todos os lançamentos no Steam em 2024, provando que motores fáceis de aprender e sem royalties encurtam o tempo de lançamento para equipes pequenas. [2]Game World Observer, "Como o Steam cria oportunidades para desenvolvedores de primeira viagem ao investir em alcance regional, ferramentas de autopublicação e muito mais," gameworldobserver.com O conjunto de ferramentas fotorrealistas do Unreal Engine também está aparecendo em produções independentes de maior fidelidade, enquanto o Godot de código aberto oferece liberdade sem royalties. Editores assistidos por IA comprimem ainda mais os ciclos de iteração, tornando as tarefas de narrativa, arte e código mais acessíveis para criadores não técnicos. A ampla democratização das ferramentas mantém a diversidade de contribuidores elevada e alimenta o mercado de jogos indie com novos gêneros e vozes artísticas.

Parcerias de Publicação Indie Baseadas em Nuvem

O programa ID@Xbox da Microsoft ultrapassou USD 5 bilhões em pagamentos a estúdios indie, destacando como os detentores de plataformas agora competem para financiar conteúdo independente. A iniciativa Partners da PlayStation oferece marketing, controle de qualidade e alcance global sem impor supervisão criativa, contornando a necessidade de editoras tradicionais. Como os pipelines de build em nuvem comprimem os ciclos de certificação, equipes pequenas podem atingir múltiplas lojas de console simultaneamente — uma capacidade antes reservada a orçamentos AAA. Esses ecossistemas integrados elevam o potencial de ganhos e ajudam a fortalecer o mercado de jogos indie contra a concentração de risco de plataforma.

Jogabilidade Móvel Habilitada por 5G Aumentando o Engajamento na LATAM

Brasil e México estão implantando cobertura 5G que permite que aparelhos de médio porte transmitam títulos de alta fidelidade anteriormente restritos ao Wi-Fi. As melhorias de rede desbloqueiam o multijogador em tempo real e os jogos em nuvem, dobrando as janelas de tempo de jogo viáveis e elevando a receita média por usuário pagante. Os primeiros entrantes podem construir valor de marca antes que os gigantes internacionais intensifiquem as campanhas regionais, aumentando os ganhos ao longo da vida e a penetração geral do mercado de jogos indie na América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação nos principais mercados digitais | -2.4% | Global, mais aguda na América do Norte e UE | Curto prazo (≤2 anos) |

| Inflação de custos de descoberta e aquisição de usuários | -1.8% | Global, concentrada em mercados maduros | Médio prazo (2-4 anos) |

| Acesso limitado a orçamentos de marketing de nível AAA | -1.3% | Global | Longo prazo (≥4 anos) |

| Violação de propriedade intelectual e clonagem de ativos em lojas móveis | -0.9% | Global, aguda na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação nos Principais Mercados Digitais (Steam, App Store)

O Steam listou mais de 14.000 novos títulos em 2024, diluindo a visibilidade na loja e reduzindo as taxas de conversão de lista de desejos para venda para 0,125. Os algoritmos recompensam cada vez mais o engajamento comprovado, de modo que jogos ainda não lançados travam batalhas difíceis contra sucessos consolidados. Equipes de primeira viagem frequentemente desviam recursos escassos para o marketing pré-lançamento, elevando os custos além de níveis sustentáveis. O efeito de superlotação desacelera a velocidade da receita, moderando a expansão do mercado de jogos indie apesar do robusto apetite dos consumidores.

Inflação de Custos de Descoberta e Aquisição de Usuários

Os leilões de anúncios digitais agora favorecem compradores AAA com recursos abundantes, dobrando os orçamentos de aquisição de clientes que muitos desenvolvedores indie enfrentavam apenas dois anos atrás. O marketing agora consome de 30% a 50% do gasto total do projeto, um salto acentuado em relação à faixa histórica de 10% a 20%. As plataformas sociais limitam o alcance orgânico, obrigando a promoção paga. Os custos elevados corroem as perspectivas de equilíbrio financeiro, limitando o número de novos estúdios viáveis e moderando o potencial geral de crescimento do mercado de jogos indie.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Dominância do Mobile Impulsiona a Estratégia Multiplataforma

A participação de receita de 51,42% do mobile ressalta como o jogo sempre conectado se alinha às restrições de design indie. O segmento está previsto para registrar um CAGR de 16,52%, levando o tamanho do mercado de jogos indie para títulos voltados ao mobile em direção à marca de USD 6,2 bilhões até 2031. O Nintendo Switch permanece um canal secundário lucrativo; 45% dos domicílios possuem múltiplas unidades, e o viés do catálogo voltado para a família se encaixa com a estética indie. O PC ainda é o ambiente de desenvolvimento padrão porque as lojas abertas oferecem divisões de receita mais altas, mas a concorrência acirrada reduz os ganhos médios. Os ecossistemas de console trazem descoberta curada, mas implicam mais sobrecarga de conformidade e filas de certificação mais longas.

Os motores multiplataforma agora permitem lançamentos simultâneos em PC, console e mobile sem triplicar os orçamentos de ativos. Os jogos em nuvem contornam as limitações de hardware, mas a variabilidade de largura de banda prejudica a adoção em regiões de menor renda. Casos de sucesso como "Clair Obscur: Expedition 33", que vendeu 1,5 milhão de unidades em três plataformas com um orçamento abaixo de USD 30 milhões, mostram as possibilidades de escala. A paridade multijogador e as funções de salvamento cruzado tornaram-se expectativas básicas dos consumidores, forçando as equipes a arquitetar recursos de rede cedo ou enfrentar avaliações negativas nas lojas.

Por Gênero de Jogo: O Crescimento da Simulação Desafia a Dominância da Ação

Ação/aventura ainda comanda 28,35% da receita de 2025, ilustrando a fidelidade dos jogadores a loops de jogabilidade baseados em habilidade e orientados por narrativa. No entanto, os títulos de simulação e sandbox estão crescendo a um CAGR de 16,78%, refletindo as tendências de criação social e o apelo econômico dos ecossistemas de conteúdo gerado por usuários. A liderança de participação do mercado de jogos indie pode se inclinar se o crescimento da simulação se sustentar além de 2027. Os jogos de RPG atraem grupos de alto engajamento dispostos a pagar por DLC narrativo, oferecendo receita de anuidade estável em vez de picos de blockbuster. Os nichos de estratégia e quebra-cabeça exibem custos de produção mais baixos, permitindo que microestúdios sobrevivam com vendas absolutas modestas.

Os subgêneros híbridos borram as fronteiras, evidenciados por sucessos de sobrevivência e criação que mesclam sandboxes com progressão roguelike. As simulações de vida aconchegante ecoam temas de bem-estar e escapismo, aproveitando mecânicas de baixo risco para atrair demografias mais amplas. As preferências regionais são pronunciadas; a APAC gravitando para simulações casuais voltadas ao mobile, enquanto os jogadores ocidentais se inclinam para experiências ricas em narrativa. Essa diversidade mantém a experimentação de gêneros elevada, reforçando a rotatividade criativa que sustenta a resiliência do mercado de jogos indie.

Por Modelo de Negócio: Resiliência do Premium em Meio ao Crescimento das Assinaturas

O premium ainda representa 60,12% das receitas de 2025, o que significa que o tamanho do mercado de jogos indie para vendas antecipadas permanece o pilar dominante. Os formatos de assinatura e passe de temporada estão crescendo 21,6% ao ano, capturando gastos de longa cauda ao fornecer aos jogadores lançamentos constantes de conteúdo. O DLC representa 77% dos gastos contínuos no jogo versus 23% de microtransações, confirmando que o público indie prefere expansões significativas a consumíveis. O free-to-play permanece arriscado quando os custos de aquisição de usuários superam o valor vitalício para todos, exceto os sucessos virais.

A monetização híbrida está ganhando favor: uma janela de acesso antecipado com desconto financia o desenvolvimento, seguida por um lançamento 1.0 a preço premium e, em seguida, uma cadência de expansões pagas. O design transparente em torno de alternativas a caixas de loot antecipa os ventos contrários regulatórios, como a multa da FTC por COPPA à HoYoverse. Espera-se maior convergência à medida que os catálogos de assinatura de plataformas exigem inclusões indie no primeiro dia, enquanto as lojas continuam recompensando os lançamentos premium com posicionamento na página inicial.

Por Canal de Distribuição: As Lojas Digitais Enfrentam a Diversificação de Plataformas

As lojas digitais controlaram 91,25% das vendas de 2025, mas sua dominância está gradualmente se erodindo à medida que as plataformas de publicação de terceiros crescem 18,08% ao ano. O Steam permanece o centro gravitacional da distribuição para PC; mais de 500 títulos arrecadaram acima de USD 250.000 no primeiro mês durante 2024. No entanto, a descoberta algorítmica limita o crescimento para os recém-chegados. As plataformas regionais na Índia, no Sudeste Asiático e no Oriente Médio negociam participações de receita mais baixas para atrair conteúdo, ampliando o mix de canais do mercado de jogos indie.

Serviços de assinatura como o Xbox Game Pass e o PlayStation Plus criam outra prateleira onde os desenvolvedores indie podem trocar taxas fixas ou bônus de participação de receita por fluxos de caixa previsíveis. As vendas diretas ao consumidor por meio do itch.io ou sites de estúdios atraem comunidades que priorizam o apoio ao criador em detrimento da conveniência. Lançamentos físicos de nicho via Limited Run Games monetizam a demanda de colecionadores, mostrando que os bens tangíveis ainda complementam uma pilha de receita predominantemente digital.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de jogos indie com uma participação de receita de 44,35% em 2025 e está avançando a um CAGR de 16,08%. O Ministério da Cultura da Coreia do Sul destinou 5 trilhões de won (USD 3,6 bilhões) para as indústrias de conteúdo, distribuindo subsídios, incentivos fiscais e bolsas de marketing no exterior que atraem desenvolvedores indie para festivais globais. Os estúdios da China dominam os rankings de maiores receitas em jogos móveis em todo o mundo, fornecendo caminhos de colaboração e demanda de terceirização que financiam equipes regionais menores. A Índia representa a base de jogadores de crescimento mais rápido, com previsão de adicionar 250 milhões de usuários até 2030 à medida que a acessibilidade dos smartphones aumenta.

A América do Norte permanece o coração dos lançamentos indie premium; a forte renda disponível e a penetração de consoles sustentam preços médios de venda mais altos. Os créditos fiscais do Canadá de até 37,5% dos custos de mão de obra reduzem o custo efetivo para estúdios de Montreal e Vancouver. Os Estados Unidos fornecem sedes de plataformas, financiamento de capital de risco e convenções de grande escala, como a GDC, que atuam como aceleradores para encontrar editoras. As expansões 5G do México e do Brasil impulsionam a receita centrada no mobile, e as soluções de pagamento locais fomentam as microtransações em escala.

A Europa se beneficia de financiamento público coordenado. O setor de jogos da Suécia gerou SEK 34,6 bilhões (USD 3,2 bilhões) em 2023, auxiliado por estruturas fiscais orientadas à exportação. A injeção de USD 21 milhões do Fundo Europeu de Investimento na Behold Ventures amplia o capital semente para startups nórdicas. Alemanha, França e Reino Unido ancoram grandes comunidades de PC e ecossistemas de esportes eletrônicos que fornecem demanda perene por títulos indie de estratégia, simulação e narrativa. O cluster MENA-3 (Arábia Saudita, Emirados Árabes Unidos, Egito) produziu USD 1,92 bilhão em 2023 e está previsto para USD 2,65 bilhões até 2027, abrindo potencial de campo verde para conteúdo culturalmente localizado.

Cenário Competitivo

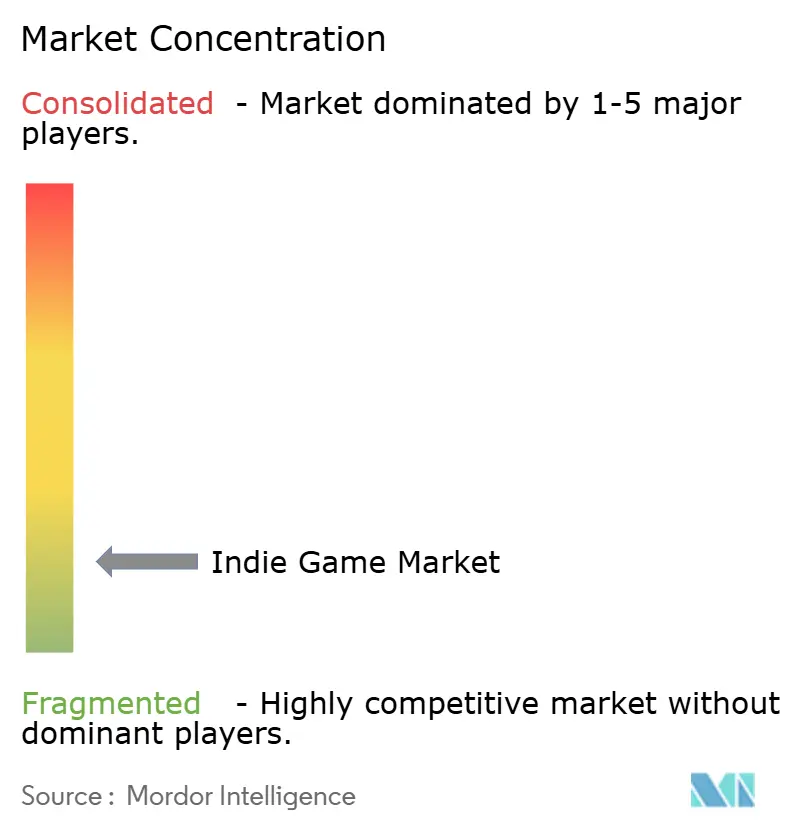

O setor de publicação indie é altamente fragmentado: nenhuma empresa detém mais de 5% da receita, ressaltando um campo de jogo fluido onde a especialização em nichos supera as economias de escala. A Devolver Digital registrou receita de USD 104,8 milhões em 2024, alta de 13,5%, com 88% provenientes de seu catálogo anterior. A Team17 registrou crescimento de 11% para GBP 80,6 milhões no primeiro semestre de 2024, com 92% provenientes de títulos do catálogo. Ambos ilustram uma mudança estratégica da busca por sucessos para a gestão de portfólio, consolidando fluxos de renda recorrentes que amortecem a volatilidade de novos lançamentos.

A adoção de tecnologia distingue as editoras em ascensão. A localização de ativos impulsionada por IA comprime os prazos de lançamento; a análise preditiva de marketing orienta os lances de aquisição de usuários. O nível "Triple-I" — estúdios independentes com valores de produção AAA — aproveita os canais diretos ao jogador, desafiando a necessidade de serviços tradicionais de editoras. A reestruturação do Thunderful Group em 2024 reduziu o desenvolvimento interno para dobrar a aposta na publicação de terceiros, sinalizando consolidação em direção a modelos de serviço escaláveis.

Investidores regionais também estão entrando. O incubador da Krafton financia equipes indie indianas com até USD 150.000 cada, combinando capital com mentoria. A Blue Ocean Games criou um fundo de USD 30 milhões usando um modelo SAIL de participação de receita que combina o risco do conceito com o potencial de crescimento. A participação minoritária da Kwalee na Devolver sinaliza uma cobertura entre segmentos por editoras móveis que buscam crescimento em PC e console. Esses movimentos intensificam a concorrência, mas também diversificam os caminhos de financiamento que estimulam o crescimento do mercado de jogos indie.

Líderes do Setor de Jogos Indie

Supergiant Games, LLC

Team Cherry

Zachtronics LLC

Noodlecake Studios

Raw Fury AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Nintendo lançou o Switch 2 com previsão de 13 milhões de unidades para 2025 e USD 2 bilhões em gastos com software, ampliando a base endereçável indie do console.

- Maio de 2025: A Krafton inscreveu seis estúdios em seu segundo Incubador de Jogos da Índia, oferecendo até USD 150.000 cada.

- Abril de 2025: A Blue Ocean Games revelou um fundo de USD 30 milhões para apoiar 100 equipes indie ao longo de três anos.

- Março de 2025: O Fundo Europeu de Investimento comprometeu USD 21 milhões para o desenvolvimento de jogos nórdicos por meio da Behold Ventures.

Escopo do Relatório Global do Mercado de Jogos Indie

Os jogos indie, abreviação de jogos de vídeo independentes,

são desenvolvidos por indivíduos ou pequenas equipes. Esses criadores operam de forma independente dos grandes estúdios, tanto em termos financeiros quanto de direção criativa.

O estudo acompanha a receita acumulada por meio da venda de jogos indie por vários participantes em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de jogos indie é segmentado por tipo de dispositivo (computador, mobile e console), tipo (online e offline) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| PC |

| Mobile |

| Console |

| Ação / Aventura |

| RPG |

| Simulação e Sandbox |

| Estratégia e Quebra-Cabeça |

| Outros (Romance Visual, Ritmo) |

| Premium (Compra Única) |

| Free-to-Play (Compras no Aplicativo/Anúncios) |

| Assinatura / Passe de Temporada |

| Financiamento Coletivo / Acesso Antecipado |

| Lojas Digitais (Steam, EGS, Lojas de Console) |

| Plataformas de Publicação de Terceiros |

| Edições Físicas / de Colecionador |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Dispositivo | PC | |

| Mobile | ||

| Console | ||

| Por Gênero de Jogo | Ação / Aventura | |

| RPG | ||

| Simulação e Sandbox | ||

| Estratégia e Quebra-Cabeça | ||

| Outros (Romance Visual, Ritmo) | ||

| Por Modelo de Negócio | Premium (Compra Única) | |

| Free-to-Play (Compras no Aplicativo/Anúncios) | ||

| Assinatura / Passe de Temporada | ||

| Financiamento Coletivo / Acesso Antecipado | ||

| Por Canal de Distribuição | Lojas Digitais (Steam, EGS, Lojas de Console) | |

| Plataformas de Publicação de Terceiros | ||

| Edições Físicas / de Colecionador | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de jogos indie?

O mercado de jogos indie foi avaliado em USD 5,54 bilhões em 2026 e está previsto para atingir USD 10,83 bilhões até 2031.

Qual segmento de dispositivo lidera a receita de jogos indie?

Os jogos móveis contribuíram com 51,42% da receita de 2025 e estão se expandindo a um CAGR de 16,52% até 2031.

Qual é a importância dos modelos de assinatura para os jogos indie?

A monetização por assinatura e passe de temporada é o modelo de crescimento mais rápido, com um CAGR de 21,6%, embora as vendas premium ainda gerem 60,12% da receita.

Qual região oferece o crescimento mais rápido para desenvolvedores indie?

A Ásia-Pacífico lidera com uma participação de receita de 44,35% e uma perspectiva de CAGR de 16,08% até 2031, auxiliada pelo financiamento governamental e pela infraestrutura móvel.

Quais são os principais desafios que os estúdios indie enfrentam?

A saturação das lojas e o aumento dos custos de aquisição de usuários prejudicam a descoberta, corroendo os orçamentos de marketing e prolongando o tempo para atingir o equilíbrio financeiro.

Quão fragmentado é o cenário competitivo?

Nenhuma editora detém mais de 5% da receita, conferindo ao mercado uma pontuação de baixa concentração de 2 e amplo espaço para novos entrantes.

Página atualizada pela última vez em: