Tamanho e Participação do Mercado de Jogos de Estratégia Online

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Estratégia Online por Mordor Intelligence

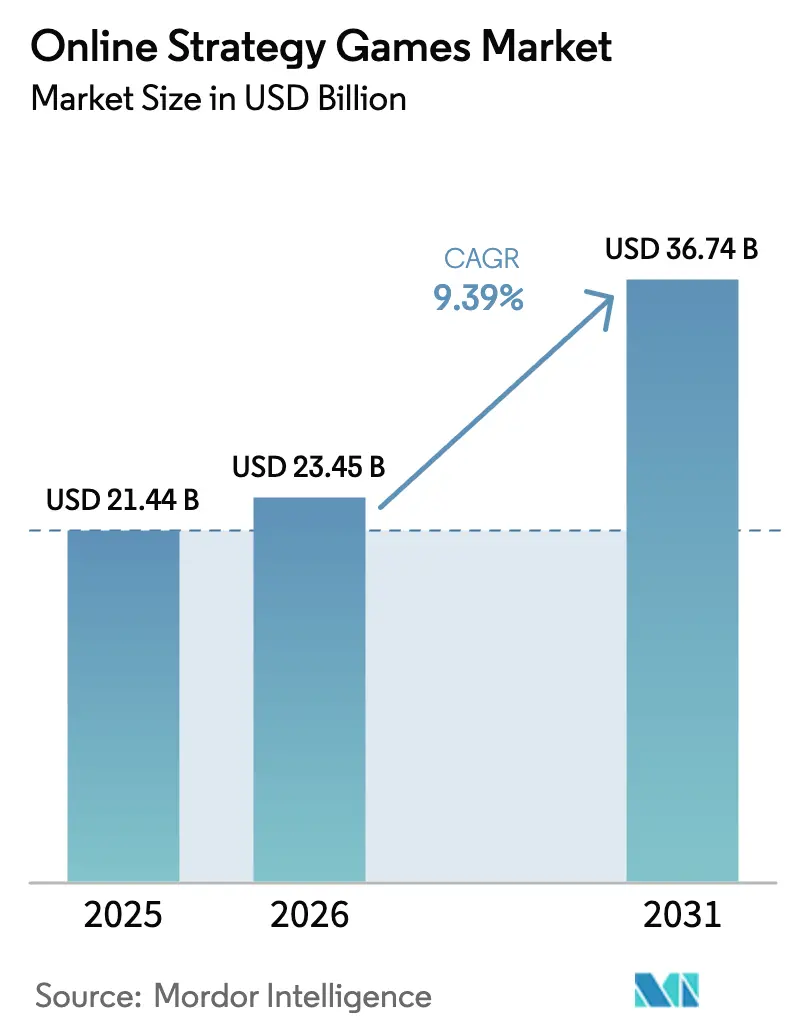

O tamanho do mercado de jogos de estratégia online foi avaliado em USD 21,44 bilhões em 2025 e estima-se que cresça de USD 23,45 bilhões em 2026 para atingir USD 36,74 bilhões até 2031, a um CAGR de 9,39% durante o período de previsão (2026-2031). Este crescimento reflete a mudança de lançamentos centrados em PC para títulos nativos em nuvem e aprimorados por IA que exploram a conectividade 5G, a computação de borda e os mecanismos multiplataforma. A consolidação estratégica, exemplificada pela aquisição de USD 69 bilhões da Activision Blizzard pela Microsoft, remodelou a dinâmica competitiva, mesmo que conglomerados de entretenimento como a Disney injetem novo capital em plataformas de jogos. A distribuição em nuvem reduz os custos iniciais de infraestrutura para os desenvolvedores, enquanto a implantação do 5G suporta o jogo de estratégia em tempo real com baixa latência, expandindo o engajamento mobile.[1]Departamento de Pesquisa da Huawei, "IA na Era 5G-A: Cenários, Tecnologias-Chave e Tendências de Evolução," Huawei, huawei.com As ferramentas de IA generativa reduzem os custos de atualização de conteúdo, suportando ciclos de iteração mais rápidos e experiências personalizadas que aumentam a retenção. Essas forças coletivamente posicionam o mercado de jogos de estratégia online para uma expansão sustentada e liderada pela tecnologia, apesar da pressão sobre as margens decorrente do aumento dos custos de aquisição de usuários e das taxas de plataforma.

Principais Conclusões do Relatório

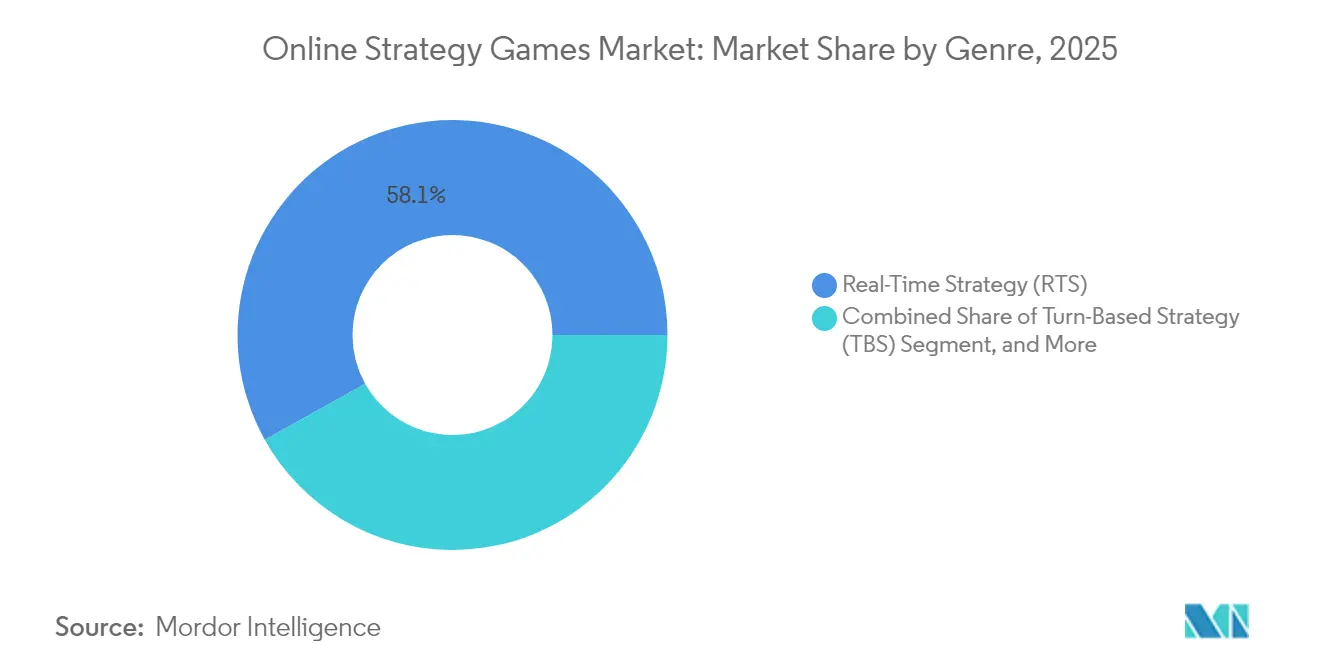

- Por gênero, a estratégia em tempo real liderou com uma participação de receita de 58,10% em 2025 no mercado de jogos de estratégia online, enquanto o auto-battler tem previsão de crescimento composto a um CAGR de 10,36% até 2031.

- Por plataforma, o mobile representou 47,10% do total de 2025 no mercado de jogos de estratégia online, enquanto o cloud gaming está configurado para crescer mais rapidamente a um CAGR de 10,21% à medida que a infraestrutura amadurece.

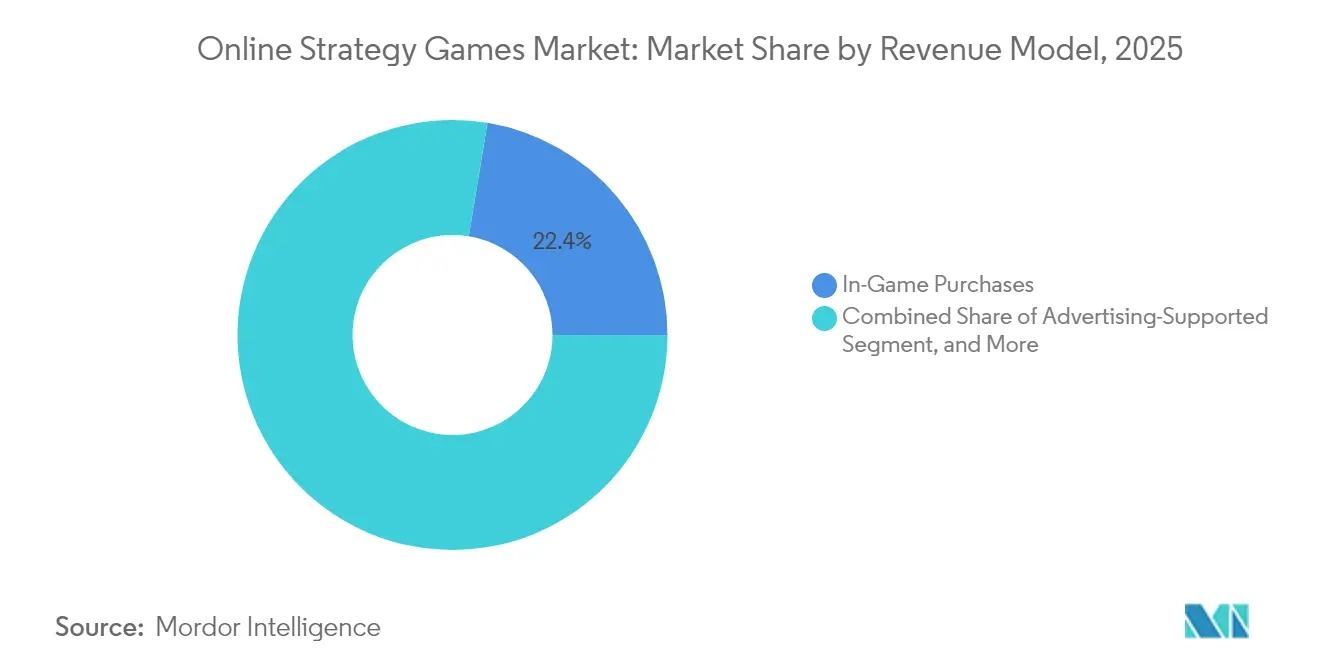

- Por modelo de receita, as compras no jogo capturaram 22,40% em 2025 no mercado de jogos de estratégia online; espera-se que as assinaturas avancem a um CAGR de 9,82% até 2031.

- Por modo de jogador, os títulos MMO/4X detinham 40,20% em 2025 no mercado de jogos de estratégia online, enquanto os lançamentos focados em esports têm projeção de crescimento a um CAGR de 10,11% até 2031.

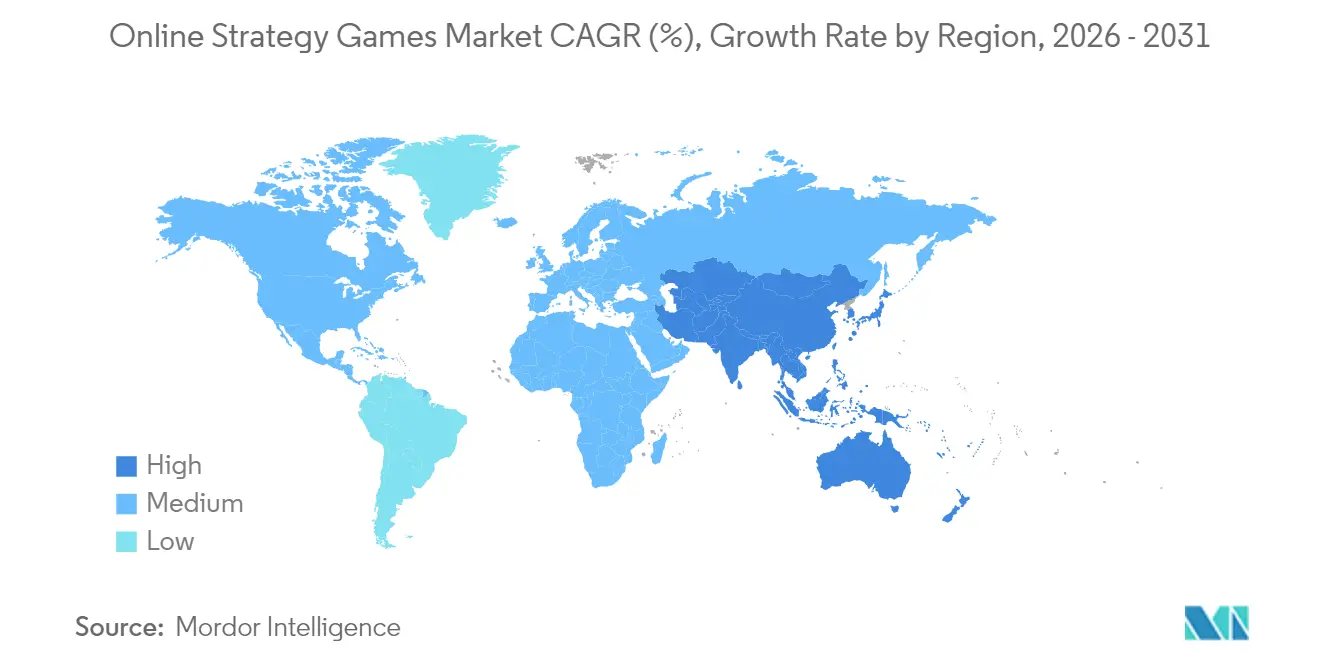

- Por geografia, a América do Norte reteve 39,30% das vendas de 2025 no mercado de jogos de estratégia online, mas a Ásia-Pacífico está preparada para um CAGR de 9,95%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Jogos de Estratégia Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Distribuição nativa em nuvem reduzindo barreiras de entrada | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Implantações de 5G habilitando estratégia em tempo real mobile com baixa latência | +2.1% | Núcleo da Ásia-Pacífico, expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Monetização de esports expandindo a audiência de estratégia em tempo real | +1.4% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ferramentas de IA generativa reduzindo custos de atualização de conteúdo | +1.9% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mecanismos de jogo cruzado ampliando a base endereçável | +1.3% | Global, com ênfase na integração mobile-PC | Médio prazo (2-4 anos) |

| Crescente financiamento de capital de risco para títulos de estratégia mobile mid-core | +1.1% | América do Norte e Europa principalmente, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Distribuição Nativa em Nuvem Reduzindo as Barreiras de Entrada

A entrega em nuvem remove as restrições de hardware e varejo, possibilitando uma enxurrada de novos títulos e permitindo que estúdios menores alcancem audiências globais sem uma presença física.[2]Gcore, "Como a IA Está Transformando as Experiências de Jogos," Gcore, gcore.com Mais de 15.000 jogos de estratégia baseados em navegador foram lançados no primeiro semestre de 2025, um aumento de 4,9 vezes em comparação com o primeiro semestre de 2023, demonstrando como os baixos custos de entrada energizam a competição criativa. A participação de 55% da Unity no desenvolvimento baseado em navegador sublinha o papel do middleware na aceleração dos ciclos de lançamento. Provedores de plataforma como o Amazon GameLift Streams ampliam serviços de back-end escaláveis, permitindo que os desenvolvedores priorizem a inovação de gameplay em vez da manutenção de servidores. A fragmentação regulatória, no entanto, significa que os requisitos de conformidade variam amplamente, exigindo vigilância jurídica em diferentes jurisdições.

Implantações de 5G Habilitando Estratégia em Tempo Real Mobile com Baixa Latência

As implantações comerciais de 5G reduziram a latência de ponta a ponta para 70–100 ms, enquanto as redes de teste 5G-A mostram latência de rádio de 5–10 ms e potencial de downlink de 100 Mbps. Esses parâmetros permitem experiências de estratégia em tempo real com qualidade de console em smartphones e tablets, especialmente na Ásia-Pacífico, onde a adoção mobile-first é dominante. As instalações de computação de borda encurtam os caminhos de dados, preservando a integridade de sincronização de quadros para o jogo competitivo. O salto de desempenho expande os dados demográficos endereçáveis entre usuários que não possuem PCs de alta performance, embora os operadores ainda precisem gerenciar a cobertura interna variável e as tarifas de dados que influenciam a duração da sessão.

Monetização de Esports Expandindo a Audiência de Estratégia em Tempo Real

Os fluxos de receita de esports agora abrangem venda de ingressos, patrocínios, vendas de itens no cliente e direitos de mídia, deslocando a dependência das ligas administradas pelas publicadoras. Marcas como Mercedes-Benz e Mastercard patrocinam torneios, ampliando a exposição para títulos de estratégia. Os ganhos de EUR 5,91 milhões da Fnatic em 2023 com itens digitais, um aumento de 121% em relação ao ano anterior, demonstram canais de receita escaláveis e de alta margem. As APIs de torneio permitem que os desenvolvedores automatizem o gerenciamento de chaves, enquanto os ativos Web3 prometem futuros caminhos para o engajamento dos fãs, sujeitos à clareza regulatória.

Ferramentas de IA Generativa Reduzindo os Custos de Atualização de Conteúdo

O modelo Muse da Microsoft ilustra a capacidade da IA de gerar layouts de mapas contextuais e scripts de missões sob demanda. Pesquisas do setor indicam que 49% dos estúdios adotam IA generativa, citando loops de pipeline de arte mais curtos e narrativas personalizadas que sustentam os usuários ativos diários. As soluções de inferência de borda de provedores como a Gcore alcançam resposta abaixo de 50 ms, possibilitando adaptação de IA em tempo real durante partidas competitivas. A proteção da propriedade intelectual permanece crítica; portanto, os estúdios implementam controles de processo para evitar a contaminação de conjuntos de dados e mitigar a exposição legal sob os regimes emergentes de política global de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos CPMs de aquisição de usuários (UA) após as alterações de privacidade do IDFA | -1.6% | Global, impacto concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Taxas de política das lojas de aplicativos comprimindo as margens dos desenvolvedores | -1.2% | Global, afetando particularmente os desenvolvedores mobile-first | Médio prazo (2-4 anos) |

| Limitação de largura de banda do cloud gaming em mercados emergentes | -0.8% | Mercados emergentes na América do Sul, MEA e regiões rurais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Riscos de deepfake e bot corroendo a integridade competitiva | -0.7% | Global, com impacto elevado em mercados focados em esports | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos CPMs de Aquisição de Usuários Após as Alterações de Privacidade do IDFA

A depreciação do identificador de anunciantes da Apple elevou os CPMs e diluiu a precisão de segmentação, complicando a recuperação dos valores de tempo de vida de longa cauda prevalentes nos gêneros de estratégia. Os estúdios respondem reforçando a coleta de dados primários, por meio de telemetria de gameplay com consentimento, e adotando posicionamentos de anúncios contextuais ancorados na afinidade de gênero. A escala permanece vital; sem grandes coortes de usuários, o poder estatístico dessas abordagens alternativas diminui, mantendo os custos de aquisição elevados no curto prazo.

Taxas de Política das Lojas de Aplicativos Comprimindo as Margens dos Desenvolvedores

As comissões padrão de 30% sobre pagamentos no aplicativo corroem a rentabilidade, particularmente para títulos gratuitos que dependem de microtransações de alta frequência. O escrutínio legislativo sob a Lei de Mercados Digitais da União Europeia iniciou debates sobre redução de taxas, mas o alívio prático pode se atrasar até 2026 ou mais tarde. Para mitigar a exposição, as publicadoras testam a distribuição por aplicativos web progressivos e gateways de cloud gaming, mas o atrito na integração de usuários fora das lojas centralizadas ainda restringe o alcance no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Gênero: A Liderança do RTS Confronta o Momentum do Auto-Battler

Os títulos de estratégia em tempo real representaram 58,10% da receita de 2025, um desempenho superior ancorado por franquias perenes e ecossistemas de esports amigáveis para espectadores. A inovação do auto-battler, no entanto, está atraindo novos dados demográficos por meio de mecânicas acessíveis e loops de partidas mais curtos, conferindo à subcategoria um CAGR previsto de 10,36%. Os jogadores migram fluidamente entre gêneros, levando os desenvolvedores a combinar loops de decisão em tempo real com módulos de combate autoresolvidos que preservam o tempo de sessão sem sacrificar a profundidade. Os híbridos bem-sucedidos podem alcançar tanto os coortes hardcore quanto os casuais, ampliando o valor do tempo de vida e diversificando as metas competitivas. O mercado de jogos de estratégia online, portanto, testemunha uma convergência experimental de gêneros, à medida que os estúdios aplicam sistemas procedurais orientados por IA para prototipar novos arquétipos rapidamente, reforçando a agilidade do pipeline e mitigando o risco orçamentário.

Os efeitos de segunda ordem incluem um mercado secundário de comércio eletrônico crescente para ativos cosméticos que transcendem gêneros individuais, reforçando a monetização por meio de skins e avatares interoperáveis. Os publicadores de RTS, enquanto isso, alavancam a progressão cruzada entre PC e plataformas em nuvem para ancorar suas bases instaladas. As startups de auto-battler exploram builds mobile leves para alcançar economias emergentes, usando baixas pegadas de largura de banda e pacotes de idiomas regionais para acelerar a adoção. Desde que os limites regulatórios sobre loot boxes permaneçam estáveis, ambos os segmentos esperam que o gasto incremental por usuário pagante se mantenha acima de níveis de dígito único médio em USD até 2030.

Por Plataforma: A Escala Mobile Enfrenta a Aceleração do Cloud Gaming

O mobile capturou 47,10% em 2025 com base na alta penetração de smartphones e nos controles intuitivos por toque, confirmando a posição do dispositivo como a principal porta de entrada para o mercado de jogos de estratégia online. No entanto, o CAGR projetado de 10,21% do cloud gaming indica a mudança na economia de infraestrutura: dispositivos de baixa potência ganham acesso a títulos de alta fidelidade sem GPUs discretas. Os operadores combinam streaming de taxa de bits adaptativa com gerenciamento de estado de retomada instantânea para eliminar downloads de patches, reduzindo o churn associado ao atrito no primeiro lançamento. Os desenvolvedores constroem camadas de abstração de esquema de controle para suportar simultaneamente controle, teclado-mouse e entrada por gestos, reforçando a viabilidade do jogo cruzado.

Os jogos de navegador, impulsionados por WebAssembly e WebGPU, acumularam mais de 15.000 lançamentos no primeiro semestre de 2025; eles ilustram como o acesso sem instalação combate as taxas das lojas de aplicativos enquanto auxilia o alcance global. PC e console permanecem elementos essenciais para escalas competitivas que exigem entradas de precisão, com sobreposições de dados de múltiplos monitores dando aos jogadores de alta habilidade vantagens marginais. A combinação de plataformas é, portanto, fluida: a lealdade do consumidor se fragmenta entre os dispositivos, desafiando as publicadoras a otimizar gráficos sociais, classificações e sincronização de economia virtual em tempo quase real.

Por Modelo de Receita: As Assinaturas Crescem em Meio à Dominância das Compras no Jogo

As compras no jogo detiveram 22,40% em 2025, consolidando seu status como a espinha dorsal econômica do design gratuito. As assinaturas, com crescimento esperado a um CAGR de 9,82%, atraem jogadores conscientes dos custos que valorizam os gastos previsíveis e as bibliotecas de conteúdo incluídas. A meta do Xbox Game Pass de USD 5,5 bilhões em receita para 2025 exemplifica como os níveis de associação em camadas podem financiar o desenvolvimento AAA enquanto distribui o risco por múltiplos lançamentos. A monetização híbrida prevalece; os operadores entrelaçam battle passes e lojas de itens em frameworks de assinatura, capturando tanto os grandes gastadores quanto os gastadores de médio porte.

O suporte por publicidade se intensifica nos jogos de estratégia mobile mid-core por meio de vídeos recompensados e anúncios jogáveis que preservam a imersão. Os modelos premium de pagamento único persistem principalmente entre os públicos de nicho de 4X e grand strategy que enfatizam o suporte a mods e o jogo offline. A investigação regulatória sobre loot tables aleatórias continua a encorajar mecânicas de venda direta e transparentes, pressionando os estúdios a divulgar as probabilidades de raridade e limitar os gastos para manter a conformidade.

Por Modo de Jogador: A Estabilidade do MMO Encontra a Ascensão dos Esports

Os modos MMO/4X mantiveram uma fatia de 40,20% em 2025, aproveitando os mundos persistentes que fomentam a retenção de longo prazo por meio de estruturas de guilda e competição territorial. Os formatos orientados a esports buscam um CAGR de 10,11%, impulsionados por melhorias de infraestrutura, como anticheat automatizado e servidores globais de espectadores. Os desenvolvedores estão incorporando APIs de torneio no lançamento, permitindo que os organizadores da comunidade hospedem circuitos sazonais sem a intervenção das publicadoras.

O jogo cruzado está ampliando os pools de jogadores, reduzindo os tempos de fila e aumentando a precisão do matchmaking, mas requer patches de equilíbrio idênticos em todos os clientes, aumentando a sobrecarga de coordenação. Enquanto isso, as campanhas para um único jogador exploram companheiros de IA para oferecer arcos narrativos dinâmicos, aumentando o valor percebido para usuários com pouco tempo. O multijogador assíncrono permanece atraente em mercados com largura de banda limitada, oferecendo profundidade estratégica sem requisitos de simultaneidade.

Análise Geográfica

A liderança da América do Norte no mercado de jogos de estratégia online decorre dos sofisticados sistemas de pagamento que suportam diversas formas de monetização, desde compras premium até passes recorrentes, enquanto as arenas de esports em Los Angeles e Dallas atuam como centros de transmissão para torneios globais. A propriedade de infraestrutura em nuvem por hyperscalers dos Estados Unidos concede aos desenvolvedores acesso direto a clusters de GPU escaláveis, acelerando os ciclos iterativos de operações ao vivo. O foco regulatório em questões antitruste nas lojas digitais sinaliza possível alívio nas comissões, mas introduz incerteza jurídica que pode atrasar as decisões de investimento.

A aceleração da Ásia-Pacífico reflete uma convergência de fatores: a estabilização regulatória da China após os congelamentos anteriores de licenciamento, a popularidade dos títulos de estratégia mobile-first e a expansão da infraestrutura de esports apoiada pelo Estado. Os estúdios domésticos refinam a localização cultural, permitindo que os títulos ressoem no Sudeste Asiático enquanto preservam os ganchos de monetização otimizados para WeChat Pay e Alipay. Os publicadores japoneses alavancam forte IP de personagens e parcerias de mídia cruzada para se diferenciar em meio à crescente concorrência doméstica, enquanto as empresas sul-coreanas são pioneiras em lançamentos em nuvem nativos de 5G com sobreposições de transmissão integradas.

Os desenvolvedores europeus navegam pelas restrições do RGPD implantando análises no dispositivo e fluxos de consentimento explícito. As comunidades estabelecidas de modding de PC na Alemanha e na Polônia cultivam engajamento de longa cauda para títulos de grand strategy. Os fundos soberanos do Oriente Médio investem em venues de esports, visando os transbordamentos de turismo, enquanto os operadores de telecomunicações africanos agrupam passes de dados de baixo custo para jogos mobile. Os mercados dominantes da América do Sul, como o Brasil, observam o crescente potencial de exportação de conteúdo de estratégia com temas locais, embora as altas tarifas de importação sobre hardware de jogos limitem a adoção de consoles.

Cenário Competitivo

O mercado de jogos de estratégia online exibe concentração moderada à medida que os conglomerados de tecnologia buscam a integração vertical, enquanto estúdios independentes ganham tração por meio da distribuição em nuvem. O portfólio pós-fusão da Microsoft agora abrange infraestrutura de servidor, distribuição por assinatura e franquias de destaque; sua meta de receita de USD 5,5 bilhões para o Game Pass em 2025 ilustra a monetização diversificada. A participação de USD 1,5 bilhão da Disney na Epic Games sublinha a convergência entre entretenimento e jogos que ameaça os guardiões tradicionais das publicadoras.

A adoção de IA diferencia os concorrentes ao reduzir os tempos dos ciclos de desenvolvimento; os estúdios que integram pipelines de modelo como serviço aceleram os lançamentos de conteúdo e mantêm os picos de retenção. Os recém-chegados nativos em nuvem contornam as restrições de mecanismos legados, lançando atualizações de temporada iterativas sem downloads de cliente. Por outro lado, as publicadoras estabelecidas dispõem de grandes equipes de conformidade que lidam com as leis globais de classificação etária, privacidade e loot boxes, mantendo vantagem nas regiões regulamentadas.

Os ingressantes baseados em navegador capitalizam os baixos custos de aquisição, alavancando a viralidade nas redes sociais em vez de instalações pagas. Ainda assim, os efeitos de rede favorecem os titulares que operam metaplataformas de IP cruzado que oferecem identidade unificada e serviços de carteira. O cenário competitivo, portanto, recompensará as empresas capazes de sincronizar ecossistemas de conteúdo, infraestrutura e comunidade enquanto gerenciam exigências regulatórias multiculturais.

Líderes do Setor de Jogos de Estratégia Online

Mircosoft Coroporation

Paradox Interactive AB (publ)

Take-Two Interactive Software, Inc.

Relic Entertainment Inc.

Amplitude Studios SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Disney investiu USD 1,5 bilhão na Epic Games para cocriar experiências interconectadas de entretenimento e jogos.

- Dezembro de 2024: A Tencent adquiriu a Kuro Games, ampliando seu portfólio mobile competitivo.

- Novembro de 2024: A Microsoft integrou o IP da Activision Blizzard ao Xbox Game Pass, adicionando Call of Duty ao catálogo de assinaturas.

- Outubro de 2024: A Playtika adquiriu a SuperPlay por USD 700 milhões, expandindo-se para a estratégia casual.

Escopo do Relatório do Mercado Global de Jogos de Estratégia Online

Os jogos de estratégia concentram-se em um gameplay que exige planejamento inteligente de longo prazo. A maioria dos jogos de estratégia oferece uma visão de cima para baixo do mundo, onde os jogadores podem controlar edifícios e unidades. O clássico jogo de civilização de Sid Meier, onde os jogadores começam em uma pequena aldeia primitiva e avançam para uma sociedade mais tecnologicamente avançada, é um exemplo perfeito dessa categoria. O Clash of Clans, onde os jogadores podem construir cidades online e atacar as cidades de outros jogadores, também é um grande sucesso nos dispositivos mobile.

O mercado de jogos de estratégia online é segmentado por tipo (publicidade, compra no aplicativo, aplicativo pago), por geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Rússia, Espanha, Itália, Restante da Europa], Ásia-Pacífico [China, Japão, Coreia do Sul, Restante da Ásia-Pacífico], América Latina [Brasil, Argentina, México, Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, Irã, Egito, Restante do Oriente Médio e da África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Estratégia em Tempo Real (RTS) |

| Estratégia por Turnos (TBS) |

| 4X / Grand Strategy |

| Tower Defense e Auto-Battler |

| PC |

| Mobile |

| Console |

| Baseado em Navegador |

| Cloud Gaming |

| Compras no Jogo |

| Suportado por Publicidade |

| Assinatura / Battle Pass |

| Premium (Download Pago) |

| Híbrido |

| Jogador Único |

| Multijogador Assíncrono |

| Multijogador em Tempo Real |

| Multijogador Online Massivo (MMO/4X) |

| Focado em Esports |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| México | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Gênero | Estratégia em Tempo Real (RTS) | ||

| Estratégia por Turnos (TBS) | |||

| 4X / Grand Strategy | |||

| Tower Defense e Auto-Battler | |||

| Por Plataforma | PC | ||

| Mobile | |||

| Console | |||

| Baseado em Navegador | |||

| Cloud Gaming | |||

| Por Modelo de Receita | Compras no Jogo | ||

| Suportado por Publicidade | |||

| Assinatura / Battle Pass | |||

| Premium (Download Pago) | |||

| Híbrido | |||

| Por Modo de Jogador | Jogador Único | ||

| Multijogador Assíncrono | |||

| Multijogador em Tempo Real | |||

| Multijogador Online Massivo (MMO/4X) | |||

| Focado em Esports | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| México | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de jogos de estratégia online em 2026?

O tamanho do mercado de jogos de estratégia online atingiu USD 23,45 bilhões em 2026 e tem previsão de chegar a USD 36,74 bilhões até 2031 a um CAGR de 9,39%.

Qual gênero lidera as receitas nos títulos de estratégia online?

A estratégia em tempo real manteve uma participação de 58,10% em 2025, permanecendo o maior gênero.

Qual plataforma está crescendo mais rapidamente para jogos de estratégia?

O cloud gaming tem projeção de expansão a um CAGR de 10,21% até 2031, superando todas as outras plataformas.

Qual modelo de receita está ganhando tração?

As assinaturas são o modelo de monetização de crescimento mais rápido, com expectativa de crescimento a um CAGR de 9,82%.

Qual região adicionará mais novos gastos até 2031?

A Ásia-Pacífico tem previsão de um CAGR de 9,95%, posicionando-a como a principal contribuinte para a receita incremental.

Página atualizada pela última vez em: