Tamanho e Participação do Mercado de Empréstimos para PMEs

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.34 Trilhões de dólares |

| Tamanho do Mercado (2031) | 16.71 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

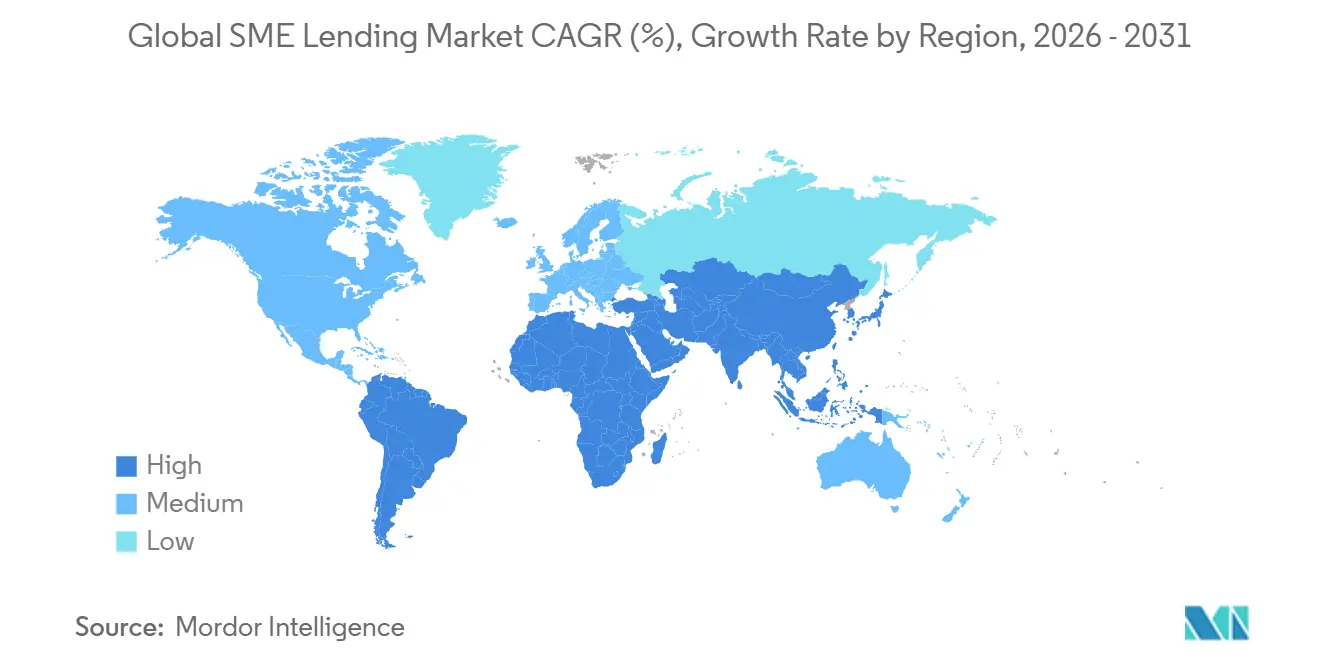

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Empréstimos para PMEs por Mordor Intelligence

O tamanho do Mercado de Empréstimos para PMEs deve crescer de USD 12,82 trilhões em 2025 para USD 13,34 trilhões em 2026 e tem previsão de atingir USD 16,71 trilhões até 2031 a um CAGR de 4,61% no período 2026-2031.

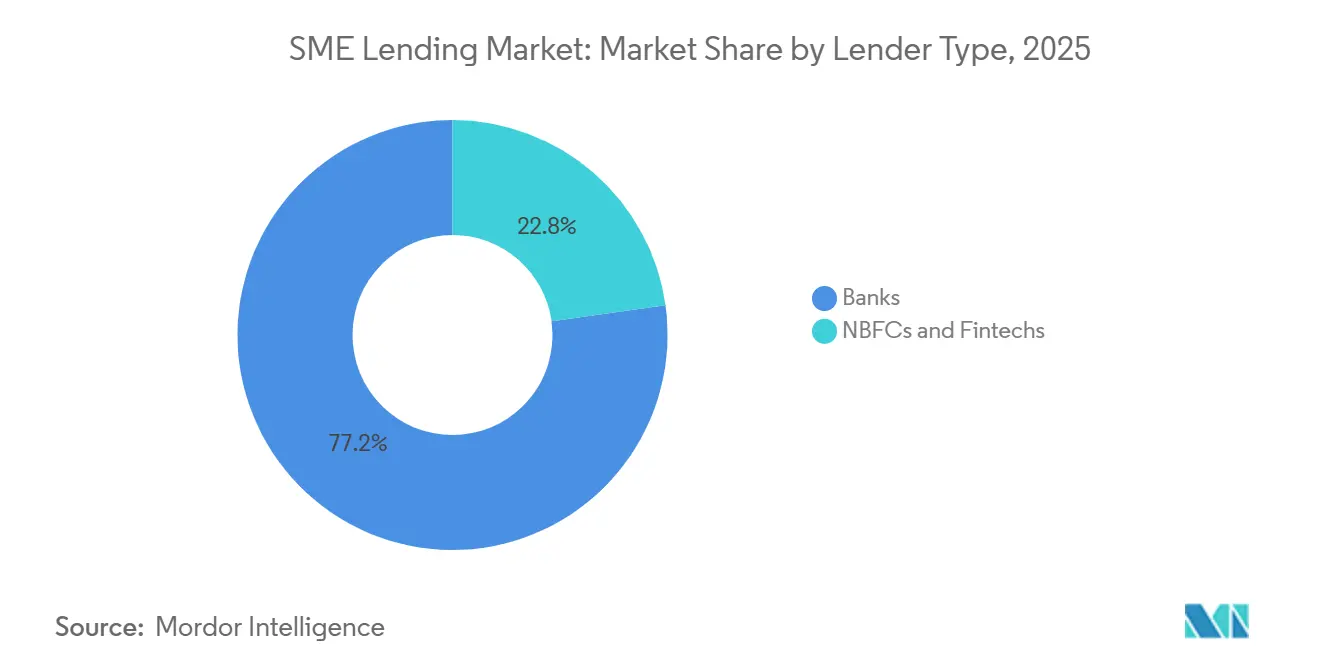

O mercado de empréstimos para PMEs está se afastando de processos baseados em agências e com forte exigência de garantias, em direção à originação multicanal orientada por dados, ajudando os credores a converter a demanda não atendida em carteiras de crédito ativas com maior rapidez. Os bancos ainda responderam pelo núcleo do mercado de empréstimos para PMEs em 2025, com 77,21% do volume total, mas a expansão mais acelerada das NBFCs e fintechs sugere que a velocidade de originação, a integração de fluxos de trabalho e a análise de crédito estão se tornando cada vez mais importantes para a competição futura. O mix de produtos no mercado de empréstimos para PMEs também reflete a pressão operacional de curto prazo sobre as empresas, com os empréstimos de capital de giro representando 42,97% das originações em 2025 e o crédito de curto prazo crescendo à medida que o financiamento de faturas e as linhas rotativas se expandem por mais canais de credores. A Ásia-Pacífico liderou o mercado de empréstimos para PMEs com 43,23% dos volumes globais em 2025 e também é o bloco regional de crescimento mais rápido, apontando para os efeitos combinados de escala, infraestrutura financeira digital e suporte de crédito respaldado por políticas públicas. O principal freio ao mercado de empréstimos para PMEs continua sendo o efeito residual dos ciclos de taxas mais restritivos, já que as economias da OCDE registraram queda de 4,7% no estoque de empréstimos para PMEs em 2023, e as condições de crédito restritivas persistiram ao longo de 2025.

Principais Conclusões do Relatório

- Por tipo de credor, os bancos detinham 77,21% do volume total de empréstimos na participação do mercado de empréstimos para PMEs em 2025, enquanto as NBFCs e fintechs têm projeção de crescimento a um CAGR de 9,02% até 2031.

- Por tipo de empréstimo, os empréstimos de capital de giro representaram 42,97% do total de originações na participação do mercado de empréstimos para PMEs em 2025, enquanto o financiamento de faturas tem projeção de crescimento a um CAGR de 8,29% até 2031.

- Por garantia, os empréstimos com garantia representaram 64,07% do volume total na participação do mercado de empréstimos para PMEs em 2025, enquanto os empréstimos sem garantia têm projeção de crescimento a um CAGR de 7,13% até 2031.

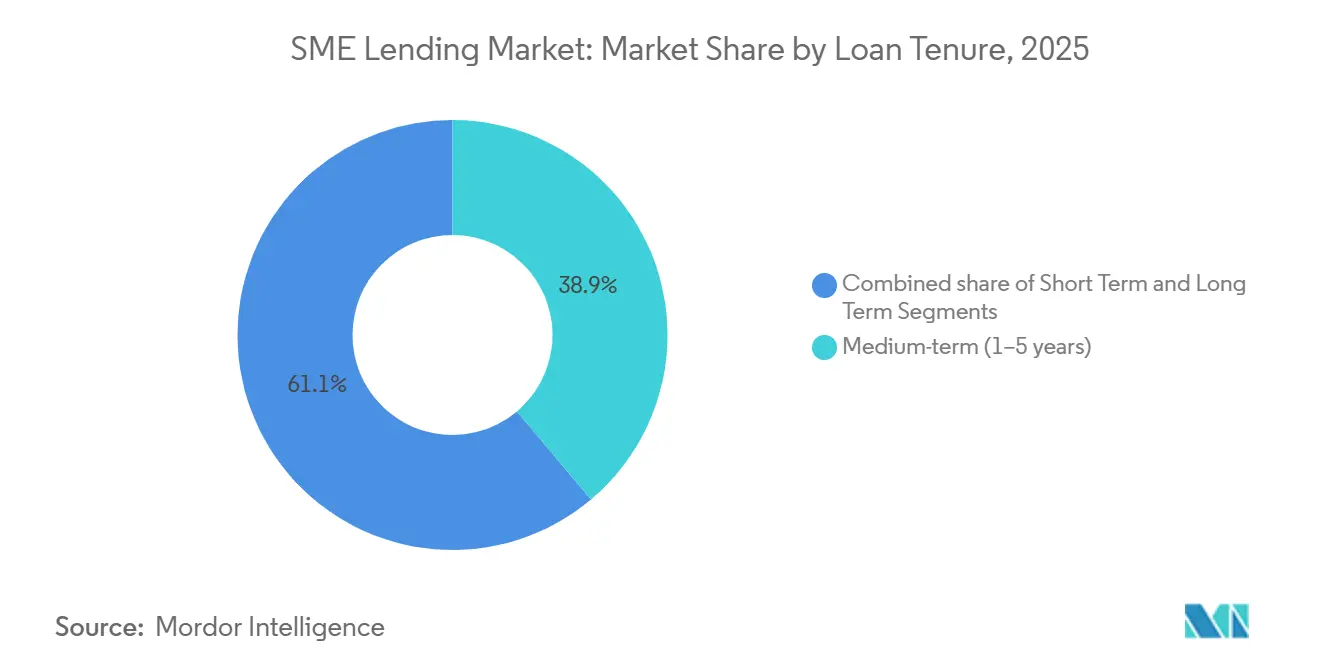

- Por prazo do empréstimo, os empréstimos de médio prazo detinham 38,86% da participação do mercado de empréstimos para PMEs em 2025, enquanto os empréstimos de curto prazo têm projeção de crescimento a um CAGR de 5,86% até 2031.

- Por porte do tomador, as pequenas empresas representaram 36,67% dos volumes de empréstimos na participação do mercado de empréstimos para PMEs em 2025, enquanto as microempresas têm projeção de crescimento a um CAGR de 7,21% até 2031.

- Por geografia, a Ásia-Pacífico capturou 43,23% do volume global na participação do mercado de empréstimos para PMEs em 2025, enquanto a região tem projeção de crescimento a um CAGR de 5,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Empréstimos para PMEs

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Digitalização da análise de crédito e originação de empréstimos para PMEs | +1.2% | Global, com ganhos concentrados na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da demanda por capital de giro decorrente de ciclos de conversão de caixa voláteis | +0.9% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Crescimento dos canais de financiamento não bancário e financiamento incorporado | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Garantias de crédito respaldadas por políticas públicas e programas de empréstimo direto | +0.6% | Global, com impacto de curto prazo mais forte na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Dados alternativos e análise de fluxo de caixa melhorando as taxas de aprovação | +0.5% | Ásia-Pacífico, Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Necessidades de financiamento de comércio internacional e cadeia de suprimentos entre PMEs | +0.4% | Núcleo da Ásia-Pacífico, Europa com transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Digitalização da Análise de Crédito para PMEs Comprime os Ciclos de Crédito

O mercado de empréstimos para PMEs está registrando ciclos de aprovação e desembolso mais rápidos à medida que a análise de crédito migra da revisão documental intensiva para a tomada de decisão automatizada baseada em dados de fluxo de caixa e transações. A Funding Circle Holdings plc declarou em seus resultados anuais de 2025 que seus modelos de crédito com inteligência artificial são 3 vezes mais eficazes na discriminação de risco do que os escores tradicionais de bureaus de crédito, com base em 10 bilhões de pontos de dados proprietários acumulados ao longo de 15 anos[1]Funding Circle Holdings plc, "Resultados do Ano Completo 2025", Funding Circle Corporate, fundingcircle.com. O FinRegLab também constatou que variáveis de fluxo de caixa provenientes de dados de transações bancárias oferecem poder preditivo comparável ao histórico de crédito na análise de crédito para pequenas empresas. Os modelos combinados apresentam desempenho superior ao de qualquer fonte isolada. A Mastercard está expandindo análises de crédito de finanças abertas que combinam dados de vendas da rede de pagamentos com sinais de fluxo de caixa de open banking, apoiando uma transição para o monitoramento em tempo quase real em vez de revisões anuais estáticas. Essas mudanças reduzem o atrito no processamento em todo o mercado de empréstimos para PMEs e tornam os empréstimos de menor valor mais viáveis tanto para bancos quanto para credores não bancários. À medida que esse modelo se expande, a diferença de custo entre credores grandes e pequenos diminui, o que pode apoiar a entrada de novos participantes regionais no mercado de empréstimos para PMEs.

Demanda por Capital de Giro Impulsionada pela Volatilidade do Ciclo de Conversão de Caixa

A demanda por capital de giro continua sendo a âncora de volume mais clara no mercado de empréstimos para PMEs, pois as necessidades de caixa operacional permaneceram elevadas em cadeias de suprimentos, ciclos de pagamento e redes de aquisição. Os empréstimos de capital de giro representaram 42,97% do total de originações de empréstimos para PMEs em 2025, indicando que o suporte à liquidez ainda importa mais do que o crédito de investimento de longa duração na maioria dos segmentos de tomadores. Os empréstimos de curto prazo também são a faixa de prazo de crescimento mais rápido, com um CAGR de 5,86% até 2031, o que está alinhado com uma mudança mais ampla em direção a linhas rotativas, empréstimos lastreados em faturas e prazos de pagamento mais curtos. O Citi observou em suas perspectivas de financiamento da cadeia de suprimentos para 2026 que as PMEs continuam sendo o grupo mais mal atendido em financiamento comercial e que a inteligência artificial está começando a reduzir os custos de análise de crédito para essas exposições em escala[2]Citigroup, "Financiamento da Cadeia de Suprimentos 2026", Citi Global Insights, citigroup.com. Isso favorece os credores que conseguem visualizar posições de caixa empresariais em tempo real e fluxos de recebíveis, em vez de depender apenas de demonstrações anuais. O resultado é um mercado de empréstimos para PMEs que se expande em torno de necessidades recorrentes de capital de giro, e não apenas da demanda tradicional por empréstimos a prazo.

Canais Incorporados e Não Bancários Redefinem a Economia de Originação

O mercado de empréstimos para PMEs também está sendo remodelado por credores que alcançam os tomadores dentro de fluxos de trabalho de contabilidade, pagamentos, comércio e tesouraria, em vez de por meio de agências ou canais de corretagem. As NBFCs e fintechs têm projeção de crescimento a um CAGR de 9,02% de 2026 a 2031, quase o dobro do ritmo do mercado total de empréstimos para PMEs. Os resultados de 2025 da Funding Circle Holdings plc mostram que o crédito concedido cresceu 29% para GBP 2.453 milhões (USD 3,1 bilhões), e o lucro antes de impostos aumentou 6 vezes para GBP 20,3 milhões (USD 25,7 milhões), indicando que os modelos de originação digital estão indo além da construção de escala e entrando em lucratividade sustentada. A SmartBiz concluiu a aquisição do Centrust Bank em março de 2025 e começou a operar como SmartBiz Bank, N.A., o que demonstra como os credores liderados por plataformas estão combinando originação orientada por software com capacidade de financiamento regulamentada. Nesse cenário, a vantagem mais valiosa não é apenas o custo dos recursos, mas a capacidade de originar, avaliar e renovar crédito mais rapidamente do que os canais tradicionais. É por isso que a próxima fase de competição no mercado de empréstimos para PMEs provavelmente se concentrará em parcerias de distribuição, integrações incorporadas e precisão na aprovação, em vez de apenas precificação.

Garantias Respaldadas por Políticas Públicas Desbloqueiam a Oferta de Crédito em Segmentos Mal Atendidos

O suporte público ao crédito continua sendo um impulsionador estrutural do mercado de empréstimos para PMEs, pois as garantias ajudam os credores a ampliar seu apetite por risco em segmentos que carecem de garantias reais ou registros formais consolidados. O Banco Mundial relatou que as garantias de empréstimos para PMEs em aberto representaram em média 2% do PIB nos países pesquisados em 2024 e superaram 5% do PIB no Leste Asiático e no Pacífico. Nos Estados Unidos, a Administração de Pequenas Empresas lançou a Garantia de Empréstimo Made in America em março de 2026, com cobertura de 90% para empréstimos a PMEs manufatureiras, acima dos 75% padrão, e isentou as taxas de empréstimo para pequenos fabricantes no ano fiscal de 2026[3]Administração de Pequenas Empresas dos EUA, "SBA Anuncia Nova Garantia de Empréstimo Made in America para Restaurar a Dominância Manufatureira", SBA, sba.gov. Na Índia, o Esquema de Garantia de Crédito Mútuo para MSMEs oferece cobertura de garantia de 60% para facilidades de até INR 100 crore (USD 12 milhões) para aquisição de maquinário por pequenos e médios fabricantes. O Fundo Europeu de Investimento assumiu compromissos cumulativos de garantia superiores a EUR 77 bilhões e está implantando EUR 10 bilhões adicionais no âmbito do InvestEU para crédito a PMEs de maior risco. Esses programas ampliam a base de tomadores endereçável dentro do mercado de empréstimos para PMEs e apoiam o crédito em segmentos onde a precificação de risco isolada, de outra forma, bloquearia o acesso ao crédito formal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado risco de inadimplência de PMEs durante ciclos de aperto de política monetária | -0.8% | Global, concentrado na Europa e América do Sul | Curto prazo (≤ 2 anos) |

| Transparência financeira limitada e registros formais escassos para empresas menores | -0.7% | Ásia-Pacífico, Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Maior carga de conformidade em KYC, AML e governança de modelos | -0.5% | Global | Médio prazo (2-4 anos) |

| Escassez de garantias reais e fraca cobertura de ativos para empréstimos sem garantia | -0.4% | Oriente Médio e África, América do Sul e núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Risco de Inadimplência das PMEs se Intensifica sob Pressão Prolongada das Taxas de Juros

O mercado de empréstimos para PMEs continua sentindo os efeitos do ciclo de aperto iniciado em 2022, pois o estresse de crédito tipicamente emerge após as taxas permanecerem elevadas por um período prolongado. Os dados da OCDE mostraram que as falências de PMEs aumentaram 11% em 2023 nas economias medianas acompanhadas, com 25 dos 32 países registrando aumentos. Na Alemanha, a pesquisa KfW-ifo sobre Barreira de Crédito do quarto trimestre de 2025 constatou que mais de 40% das PMEs no varejo e nos serviços relataram dificuldades de acesso ao crédito, o que marcou um recorde histórico para esses setores[4]KfW Research, "KfW-ifo Barreira de Crédito T4 2025 Edição em Inglês", KfW, kfw.de. O Banco Central Europeu também observou em maio de 2026 que as tendências de insolvência e a exposição a perdas de crédito permanecem desiguais entre os países, especialmente onde os empréstimos para PMEs estão concentrados em sistemas bancários locais. O Banco da Inglaterra acrescentou que os empréstimos para PMEs continuam sendo mais caros de atender do que os empréstimos a grandes empresas, devido aos menores valores dos tickets e à assimetria de informação, tornando os credores mais propensos a restringir a oferta quando o estresse aumenta. Isso cria um padrão difícil no mercado de empréstimos para PMEs, pois os credores frequentemente cortam o acesso antes que as inadimplências realmente atinjam o pico, aprofundando a pressão de liquidez sobre os tomadores mais fracos.

Lacunas em Registros Formais Restringem a Tomada de Decisão de Crédito para Microempresas

O mercado de empréstimos para PMEs ainda enfrenta um problema básico de infraestrutura na extremidade menor da base de tomadores, pois muitas microempresas não mantêm os registros digitais consistentes que os credores precisam para verificação de baixo custo. O trabalho B-READY do Banco Mundial constatou que os requisitos de diligência devida sobre clientes impõem custos desproporcionais às PMEs em economias em desenvolvimento, o que reduz o acesso efetivo mesmo onde existem canais de crédito formal. O SIDBI MSME Pulse da Índia mostrou que as inadimplências graves melhoraram para uma mínima de 5 anos de 1,79% em março de 2025. Ainda assim, a melhora foi concentrada entre os tomadores com exposições acima de INR 50 lakh, enquanto a qualidade do crédito piorou na faixa abaixo de INR 50 lakh. Esse padrão importa para o mercado de empréstimos para PMEs porque a coorte de tomadores de crescimento mais rápido é a das microempresas, o que significa que as empresas mais difíceis de verificar também estão se tornando mais importantes para o crescimento. As conclusões do FinRegLab sobre análise de crédito baseada em fluxo de caixa mostram que um melhor uso dos dados de transações pode melhorar a qualidade das decisões. Ainda assim, esses benefícios dependem da disponibilidade de registros financeiros limpos e acessíveis em primeiro lugar. Até que as ferramentas de identidade digital, eKYC e finanças abertas alcancem as empresas menores em escala, as lacunas nos registros permanecerão um ponto de atrito central em todo o mercado de empréstimos para PMEs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Credor: Incumbentes Detêm o Volume, Fintechs Impulsionam o Crescimento

Os bancos detinham 77,21% da participação do mercado de empréstimos para PMEs em 2025, enquanto as NBFCs e fintechs têm projeção de expansão a um CAGR de 9,02% até 2031. Essa divisão mostra que os maiores balanços patrimoniais ainda dominam a entrega de crédito formal, especialmente em tickets maiores e empréstimos de maior duração. Ao mesmo tempo, o segmento de crescimento mais rápido de novas formações de negócios no mercado de empréstimos para PMEs está se movendo em direção a credores que conseguem aprovar e desembolsar empréstimos menores a custos de processamento mais baixos. A Funding Circle Holdings plc relatou que o crédito concedido cresceu 29% para GBP 2.453 milhões (USD 3,1 bilhões) em 2025, e o lucro antes de impostos aumentou 6 vezes para GBP 20,3 milhões (USD 25,7 milhões).

A OakNorth Bank plc também relatou lucro antes de impostos de GBP 222,5 milhões (USD 289 milhões) em 2025, com as originações brutas crescendo 33% para GBP 2,8 bilhões (USD 3,7 bilhões) e as facilidades de crédito cumulativas superando GBP 15,1 bilhões (USD 20 bilhões). Esses resultados indicam que os credores digitais e especializados estão agora comprovando uma economia durável, em vez de depender exclusivamente do crescimento de volume. Para o setor de empréstimos para PMEs, a principal ameaça aos bancos incumbentes não é a perda de escala de financiamento, mas a perda de pontos de acesso a clientes e velocidade de análise de crédito. É por isso que parcerias de distribuição, acesso a canais incorporados e aquisições seletivas parecem mais racionais do que a ampla competição por taxas para muitos credores estabelecidos. O mercado de empréstimos para PMEs está, portanto, desenvolvendo uma estrutura de duas velocidades, com os bancos retendo as maiores carteiras de crédito enquanto os participantes não bancários capturam uma parcela maior do fluxo incremental.

Por Tipo de Empréstimo: Capital de Giro Ancora o Volume à Medida que o Financiamento de Faturas Escala

Os empréstimos de capital de giro representaram 42,97% do mercado de empréstimos para PMEs em 2025, tornando-os a maior categoria de empréstimos por volume. O financiamento de faturas é o tipo de empréstimo de crescimento mais rápido, com um CAGR de 8,29% de 2026 a 2031, indicando que os empréstimos lastreados em recebíveis estão se aproximando do centro do mercado de empréstimos para PMEs. A mudança está sendo reforçada por ações formais de política pública, incluindo as Diretrizes TReDS 2026 em minuta do Banco de Reserva da Índia, que visa simplificar as regras de financiamento de faturas, permitir cobertura de garantia nas exposições TReDS e simplificar o processo de integração para financiadores. Isso importa porque os produtos de fatura funcionam bem quando os tomadores precisam de liquidez recorrente, mas não conseguem oferecer ativos fixos como garantia.

Os empréstimos a prazo continuam sendo a segunda maior categoria por volume no mercado de empréstimos para PMEs e continuam desempenhando um papel central no financiamento de equipamentos, expansão e investimento de médio prazo. A Funding Circle Holdings plc afirmou que as originações de empréstimos a prazo aumentaram 16% para GBP 1.638 milhões (USD 2,1 bilhões) em 2025. O financiamento de equipamentos e o financiamento comercial atendem a necessidades distintas: o primeiro está vinculado a aquisições de ativos produtivos, enquanto o segundo está vinculado a ciclos de fornecedores e compradores. O relatório de financiamento da cadeia de suprimentos do Citi para 2026 observou que as PMEs continuam sendo o grupo mais mal atendido em financiamento comercial, deixando espaço para credores especializados e plataformas digitais expandirem seu alcance de produtos. Como resultado, o mercado de empréstimos para PMEs está se ampliando não pela substituição dos empréstimos de capital de giro, mas pela construção de produtos mais precisos em torno do timing do fluxo de caixa, faturas e atividade da cadeia de suprimentos.

Por Garantia: Empréstimos com Garantia Dominam, Empréstimos sem Garantia Reformulam a Arquitetura de Crédito

Os empréstimos com garantia representaram 64,07% do volume total em 2025, confirmando que as garantias reais ainda ancoram a maior parte do mercado de empréstimos para PMEs. Os empréstimos sem garantia têm previsão de crescimento a um CAGR de 7,13% até 2031, bem acima do ritmo geral do mercado, indicando que a arquitetura de análise de crédito está mudando. Essa mudança está sendo apoiada pelo melhor uso de dados comportamentais e de transações, e não por uma melhora repentina na cobertura de ativos dos tomadores. O FinRegLab constatou em junho de 2025 que as variáveis de fluxo de caixa derivadas de dados de transações bancárias têm poder preditivo comparável ao histórico de crédito para análise de crédito de pequenas empresas, e que os modelos combinados superam qualquer fonte de dados isolada.

Essa evidência apoia uma mudança mais ampla em todo o mercado de empréstimos para PMEs em direção a decisões de crédito baseadas no desempenho do negócio, e não apenas em ativos dados em garantia. É especialmente importante para micro e pequenas empresas, onde terrenos, maquinário e ativos fixos formalmente documentados são frequentemente limitados. Para o setor de empréstimos para PMEs, isso abre um pool maior de tomadores, mas também eleva o padrão de qualidade dos modelos, controles de fraude e monitoramento contínuo. Os produtos com garantia permanecerão centrais porque ainda oferecem menor severidade de perdas e precificação de risco mais fácil. Mesmo assim, a direção do mercado de empréstimos para PMEs aponta para estruturas híbridas que combinam garantia parcial, fianças e análise de fluxo de caixa dentro de um único produto de crédito.

Por Prazo do Empréstimo: O Crédito de Curto Prazo Ganha Espaço à Medida que a Demanda por Capital de Giro se Fragmenta

Os empréstimos de médio prazo representaram 38,86% do volume total em 2025, tornando-os a maior faixa de prazo no mercado de empréstimos para PMEs. Os empréstimos de curto prazo têm projeção de crescimento a um CAGR de 5,86% até 2031, refletindo a expansão de linhas rotativas, empréstimos lastreados em faturas e estruturas de saque e reembolso mais curtas. Isso não significa que as PMEs reduziram suas necessidades de investimento. Mostra que mais credores estão estruturando a liquidez em torno de ciclos operacionais recorrentes, em vez de cronogramas fixos de amortização plurianuais.

Os dados da OCDE já apontaram para uma mudança mais ampla em direção a prazos mais curtos na Europa durante o recente período de aperto, à medida que os credores reduziram o risco de duração em condições de taxas incertas. A Iwoca Limited comprometeu GBP 1,5 bilhão (USD 1,9 bilhão) em empréstimos para PMEs para 2026, incluindo GBP 300 milhões para empresas de construção, demonstrando o contínuo apetite dos credores por produtos rotativos e de ciclo mais curto. Os empréstimos de longo prazo ainda importam para empresas com ativos intensivos em manufatura, construção e serviços de equipamentos, mas esses produtos permanecem mais concentrados entre bancos e credores institucionais especializados. Uma evolução importante de produto é o uso de facilidades de curto prazo perenes que se renovam com base no comportamento de pagamento e em dados de negociação em tempo real. Isso dá ao mercado de empréstimos para PMEs uma forma de simular acesso a capital de maior duração, mantendo a flexibilidade para repricing e gestão de risco.

Por Porte do Tomador: Microempresas Impulsionam o Crescimento do Volume Apesar do Maior Risco

As pequenas empresas representaram 36,67% do volume total de empréstimos em 2025, enquanto as microempresas têm expectativa de expansão a um CAGR de 7,21% até 2031. Este é um dos sinais mais claros de que o mercado de empréstimos para PMEs está se tornando mais acessível na extremidade inferior do espectro empresarial. O crescimento é mais forte onde a análise de crédito automatizada pode reduzir o custo de atender empréstimos de valor muito pequeno que anteriormente eram inviáveis nos canais formais. A CRIF High Mark relatou que as microempresas representaram 37% da carteira de crédito MSME em aberto e 85,8% dos empréstimos ativos na Índia em abril de 2026, sublinhando a escala do segmento apesar dos valores médios de ticket modestos.

Esse mesmo segmento também carrega o maior ônus de verificação dentro do mercado de empréstimos para PMEs, pois registros formais, trilhas fiscais e demonstrações auditadas são frequentemente fracos ou incompletos. As médias empresas formam um grupo menor de tomadores em termos de quantidade. Ainda assim, elas comandam volumes médios de empréstimos muito maiores e continuam atraentes para credores especializados focados em negócios liderados por empreendedores no segmento médio-baixo do mercado. As estruturas de garantia estão, portanto, se tornando essenciais para preencher a lacuna entre a alta necessidade dos tomadores e a garantia convencional limitada. Os programas de garantia da Índia, a plataforma InvestEU do Fundo Europeu de Investimento e esquemas regionais relacionados mostram como o suporte público pode ampliar o apetite por risco para empresas menores que os bancos, de outra forma, precificariam para fora do mercado. O mercado de empréstimos para PMEs continuará se expandindo para os segmentos de microempresas. Ainda assim, a qualidade dos registros digitais e das ferramentas de verificação determinará quanto dessa demanda se tornará crédito formal sustentável.

Análise Geográfica

A Ásia-Pacífico respondeu por 43,23% da participação do mercado de empréstimos para PMEs em 2025 e tem projeção de crescimento a um CAGR de 5,74% até 2031, mantendo a região em uma posição rara como a maior e a de crescimento mais rápido ao mesmo tempo. A Índia continua sendo um importante motor desse perfil, com a carteira de crédito MSME ultrapassando INR 46 lakh crore (USD 553 bilhões) em abril de 2026. O crédito bancário às MSMEs na Índia também cresceu 24,6% em base anual até novembro de 2025, elevando a participação do segmento no crédito bancário total para 18,5%. O suporte de políticas públicas continua importante em toda a Ásia-Pacífico, incluindo o Esquema de Garantia de Crédito Mútuo da Índia e o esforço do Banco de Reserva da Índia para formalizar as regras de financiamento de faturas. A posição da região no mercado de empréstimos para PMEs reflete uma combinação de escala de tomadores, rápida digitalização e ampliação da intervenção de políticas públicas, e não um efeito de um único país.

A América do Norte continua sendo uma parte de alto volume do mercado de empréstimos para PMEs porque a penetração bancária é profunda, mas a pressão competitiva está se deslocando para a originação habilitada por tecnologia. O JPMorgan Chase anunciou em março de 2026 que comprometeria USD 80 bilhões em empréstimos para pequenas empresas ao longo de 10 anos e expandiria sua base de clientes de 7 milhões para 10 milhões de empresas. A Garantia de Empréstimo Made in America da Administração de Pequenas Empresas elevou a cobertura de garantia para 90% para empréstimos a PMEs manufatureiras e removeu as taxas de empréstimo para pequenos fabricantes no ano fiscal de 2026. A mudança da SmartBiz para um estatuto bancário em 2025 mostrou como os credores de plataforma na região estão combinando aquisição digital com financiamento estável de balanço patrimonial. As análises de crédito de finanças abertas da Mastercard também apontam para uma mudança mais ampla na América do Norte de revisões periódicas para vigilância baseada em transações em tempo real.

A Europa continua sendo uma das partes mais restritivas do mercado de empréstimos para PMEs, com dados da OCDE mostrando uma queda de 12% nos novos empréstimos para PMEs em toda a União Europeia em 2023 e condições restritivas continuando em 2024. O Fundo Europeu de Investimento continua fornecendo a principal plataforma de redução de risco da região, com compromissos cumulativos de garantia superiores a EUR 77 bilhões e outros EUR 10 bilhões implantados no âmbito do InvestEU. A pesquisa KfW-ifo do quarto trimestre de 2025 na Alemanha mostrou que mais de 40% das PMEs no varejo e nos serviços estão enfrentando dificuldades para acessar crédito, sublinhando a lacuna entre demanda e oferta disponível. A América do Sul e o Oriente Médio e África permanecem menores em volume. Ainda assim, o aumento dos empréstimos MSME de maior risco no Brasil de 8,2% em janeiro de 2025 para 8,9% em setembro de 2025 mostra o quanto essas regiões são sensíveis às taxas de política monetária e ao estresse do ciclo de crédito.

Cenário Competitivo

O mercado de empréstimos para PMEs permanece moderadamente fragmentado no topo e altamente disperso abaixo do primeiro nível, pois nenhum credor único ou pequeno grupo controla o fluxo de crédito global em todas as classes de tomadores e geografias. Os grandes bancos ainda ancoram o mercado de empréstimos para PMEs por meio de redes de agências, financiamento por depósitos e relacionamentos de longa data com clientes, mas a base da competição está mudando. O compromisso de USD 80 bilhões do JPMorgan Chase ao longo de 10 anos mostra que os bancos líderes estão tratando os empréstimos para pequenas empresas como uma grande prioridade de crescimento, e não como um segmento periférico. Ao mesmo tempo, os especialistas digitais estão provando que velocidade de aprovação superior e melhor desempenho de modelos podem criar uma vantagem durável. Os resultados de 2025 da Funding Circle Holdings plc e o registro de perda de principal cumulativa baixa da OakNorth Bank plc de 0,1% ao longo de 10 anos mostram que os credores ricos em dados podem escalar sem depender dos maiores balanços patrimoniais.

Os movimentos estratégicos no mercado de empréstimos para PMEs giram cada vez mais em torno da combinação de software de originação com financiamento regulamentado. A aquisição do Centrust Bank pela SmartBiz é um exemplo claro, pois uniu uma plataforma de crédito digital com status bancário e acesso a financiamento estável. O mesmo padrão é visível em parcerias de produtos e implantação de tecnologia, onde os credores estão comprando ou integrando capacidade de análise de crédito mais rapidamente do que a estão construindo internamente. Os compromissos de fluxo futuro institucional da Funding Circle Holdings plc de GBP 2,2 bilhões até o final de 2025 também mostram que um forte desempenho de dados pode atrair parceiros de capital em condições favoráveis. Isso deixa o mercado de empréstimos para PMEs com uma divisão clara entre credores que conseguem alimentar continuamente melhores dados de transações em modelos de precificação e aqueles que ainda dependem de revisão de crédito mais lenta e baseada em documentos.

Os principais espaços em branco no mercado de empréstimos para PMEs continuam sendo os empréstimos para microempresas abaixo dos limites formais dos bancos, o financiamento da cadeia de suprimentos para níveis mais profundos de fornecedores e o crédito de médio prazo sem garantia apoiado por dados de finanças abertas. O Scoreboard 2026 da OCDE observou que os governos estão avançando na infraestrutura digital para desconto de faturas e registros centralizados de crédito, o que apoia os credores com maior conformidade e integração de fluxos de trabalho. Isso favorece as empresas que conseguem combinar análise de crédito, monitoramento e relatórios dentro de uma única pilha operacional. Isso também significa que a próxima onda de vencedores no mercado de empréstimos para PMEs provavelmente será definida menos pelo tamanho isolado e mais por quem consegue transformar dados fragmentados de PMEs em decisões de crédito repetíveis e de baixo atrito.

Líderes do Setor de Empréstimos para PMEs

-

JPMorgan Chase and Co.

-

Bank of America Corporation

-

Wells Fargo and Company

-

Industrial and Commercial Bank of China Limited

-

HDFC Bank Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A GCash (Filipinas) expandiu o financiamento para MSMEs por meio de uma facilidade de crédito de PHP 1,75 bilhão (USD 30 milhões) do Banco Asiático de Desenvolvimento, visando MSMEs lideradas por mulheres e rurais com empréstimos sem garantia e analisados por inteligência artificial. Isso posiciona a GCash como um canal crítico para acesso ao crédito de última milha no Sudeste Asiático.

- Março de 2026: A Administração de Pequenas Empresas dos Estados Unidos lançou a Garantia de Empréstimo Made in America, oferecendo uma garantia de 90% para empréstimos a pequenos fabricantes, acima dos 75% padrão, e isentou todas as taxas de empréstimo para pequenos fabricantes no ano fiscal de 2026, expandindo diretamente o acesso ao crédito para PMEs na produção doméstica.

- Março de 2026: A Funding Circle Holdings plc divulgou os resultados do ano completo de 2025, com receita crescendo 28% para GBP 204,3 milhões (USD 259 milhões), crédito concedido aumentando 29% para GBP 2.453 milhões (USD 3,1 bilhões) e lucro antes de impostos crescendo 6 vezes para GBP 20,3 milhões (USD 25,7 milhões). A empresa também atualizou sua orientação de receita para o ano fiscal de 2026 para GBP 235 milhões.

- Janeiro de 2026: O Banco de Reserva da Índia publicou as Diretrizes TReDS 2026 em minuta, consolidando as regulamentações de financiamento de faturas para MSMEs em uma direção mestre unificada, permitindo cobertura de garantia de crédito nas exposições TReDS e simplificando a integração de financiadores para escalar os volumes de desconto de faturas.

Escopo do Relatório do Mercado Global de Empréstimos para PMEs

| Bancos |

| NBFCs e Fintechs |

| Empréstimos de Capital de Giro |

| Empréstimos a Prazo |

| Financiamento de Equipamentos |

| Empréstimos de Financiamento Comercial |

| Financiamento de Faturas |

| Outros Tipos de Empréstimo |

| Empréstimos com Garantia |

| Empréstimos sem Garantia |

| Curto prazo (<1 ano) |

| Médio prazo (1–5 anos) |

| Longo prazo (>5 anos) |

| Microempresas |

| Pequenas Empresas |

| Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Credor | Bancos | |

| NBFCs e Fintechs | ||

| Por Tipo de Empréstimo | Empréstimos de Capital de Giro | |

| Empréstimos a Prazo | ||

| Financiamento de Equipamentos | ||

| Empréstimos de Financiamento Comercial | ||

| Financiamento de Faturas | ||

| Outros Tipos de Empréstimo | ||

| Por Garantia | Empréstimos com Garantia | |

| Empréstimos sem Garantia | ||

| Por Prazo do Empréstimo | Curto prazo (<1 ano) | |

| Médio prazo (1–5 anos) | ||

| Longo prazo (>5 anos) | ||

| Por Porte do Tomador | Microempresas | |

| Pequenas Empresas | ||

| Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de empréstimos para PMEs e com que rapidez está crescendo?

O mercado de empréstimos para PMEs estava em USD 12,82 trilhões em 2025 e tem projeção de atingir USD 16,71 trilhões até 2031, crescendo a um CAGR de 4,61% no período 2026-2031.

Qual grupo de credores atualmente lidera os volumes de crédito para PMEs?

Os bancos lideraram em 2025 com 77,21% do volume total de empréstimos, mostrando que a infraestrutura de crédito institucional ainda domina mesmo com a expansão dos canais de fintechs.

Qual categoria de empréstimo é mais importante para os empréstimos a pequenas empresas hoje?

Os empréstimos de capital de giro detinham 42,97% das originações em 2025, o que reflete a importância contínua do suporte à liquidez para os ciclos operacionais e o timing de pagamentos.

Qual é a área de crescimento mais rápido dentro dos produtos de crédito para PMEs?

O financiamento de faturas tem projeção de crescimento a um CAGR de 8,29% até 2031, apoiado por uma gestão mais rigorosa de recebíveis e estruturas mais formais de financiamento digital de faturas.

Qual região oferece as perspectivas de crescimento mais fortes até 2031?

A Ásia-Pacífico detinha 43,23% do volume global em 2025 e também tem expectativa de registrar o crescimento regional mais rápido a um CAGR de 5,74% até 2031.

Por que as microempresas estão se tornando mais importantes para os credores?

As microempresas têm previsão de crescimento a um CAGR de 7,21% até 2031, à medida que a análise de crédito automatizada reduz o custo de atendimento, embora as lacunas nos registros e os desafios de verificação permaneçam significativos.

Página atualizada pela última vez em: