Tamanho e Participação do Mercado de Investment Banking

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 117.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 147.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Investment Banking por Mordor Intelligence

O tamanho do Mercado de Investment Banking deverá crescer de USD 112,01 mil milhões em 2025 para USD 117,22 mil milhões em 2026 e está previsto atingir USD 147,15 mil milhões até 2031, a um CAGR de 4,65% no período 2026-2031.

A recuperação está alinhada com uma trajetória de emissão de ações mais estável em 2025, à medida que novas listagens e operações de follow-on melhoraram juntamente com um desempenho pós-mercado mais firme, o que ajudou a fortalecer a confiança dos emitentes até ao início de 2026. A formação de dívida também é favorável, uma vez que as empresas refinanciam em larga escala, o que é visível nos dados de emissão de novos títulos corporativos para 2025 nos Estados Unidos, refletindo uma procura persistente por subscrição de obrigações e gestão de passivos. O financiamento vinculado a ações contribuiu à medida que a emissão de obrigações convertíveis recuperou em 2025, reforçando uma ponte para listagens em fase mais avançada e recapitalizações no pipeline para 2026. As mudanças no ciclo de liquidação para T+1 na América do Norte comprimiram as janelas operacionais para livros transfronteiriços, que emitentes e subscritores absorveram através de ajustes de processos, cobertura dedicada de fluxos de trabalho nos Estados Unidos e maior prontidão na documentação. Estas dinâmicas, juntamente com condições de volatilidade mais calmas, apoiaram um ambiente de emissão mais seletivo e focado na qualidade, bem como um aumento moderado da atividade nas principais linhas de produtos à medida que 2026 avança.

Principais Conclusões do Relatório

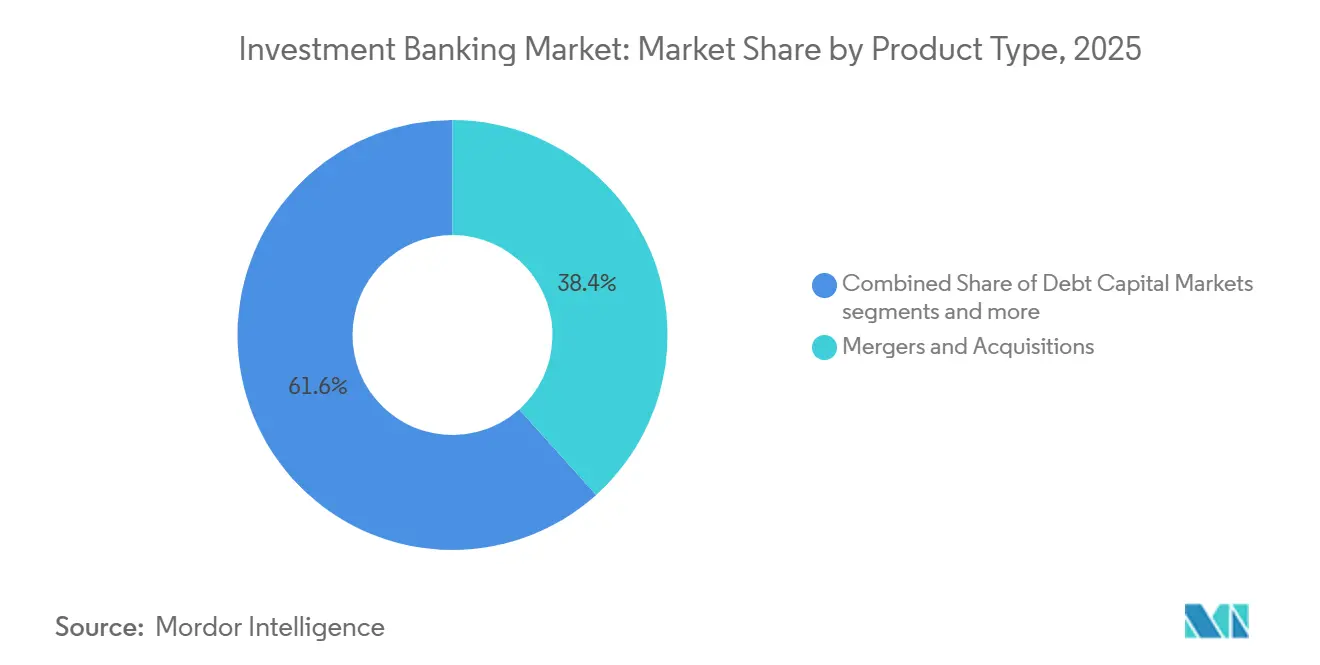

- Por tipo de produto, as fusões e aquisições lideraram com 38,35% da participação do Mercado de Investment Banking em 2025, enquanto os mercados de capitais de ações deverão crescer a um CAGR de 5,54% até 2031.

- Por tamanho de negócio, as transações large-cap representaram 33,78% da participação do Mercado de Investment Banking em 2025, enquanto os negócios small-cap deverão expandir-se a um CAGR de 6,66% até 2031.

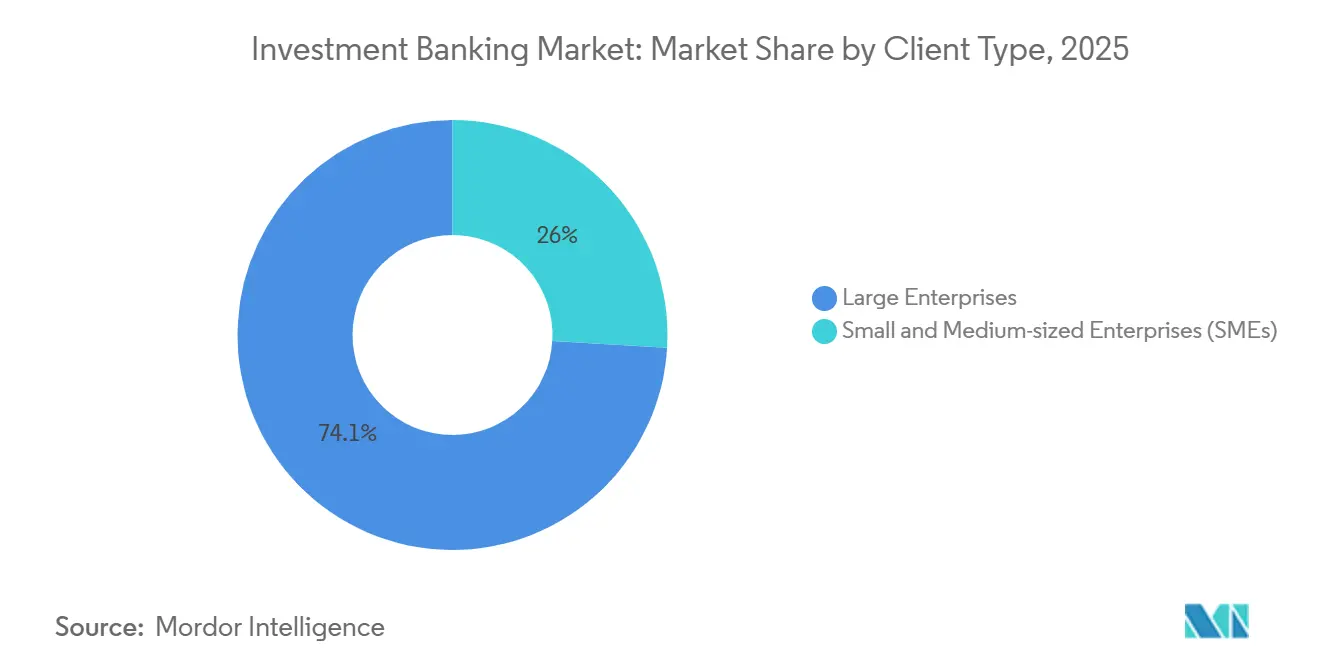

- Por tipo de cliente, as grandes empresas detinham 74,05% das receitas da participação do Mercado de Investment Banking em 2025, enquanto as PMEs deverão crescer a um CAGR de 7,12% até 2031.

- Por vertical do setor, o BFSI captou 37,36% das receitas da participação do Mercado de Investment Banking em 2025, enquanto a saúde e os produtos farmacêuticos deverão crescer a um CAGR de 5,86% até 2031.

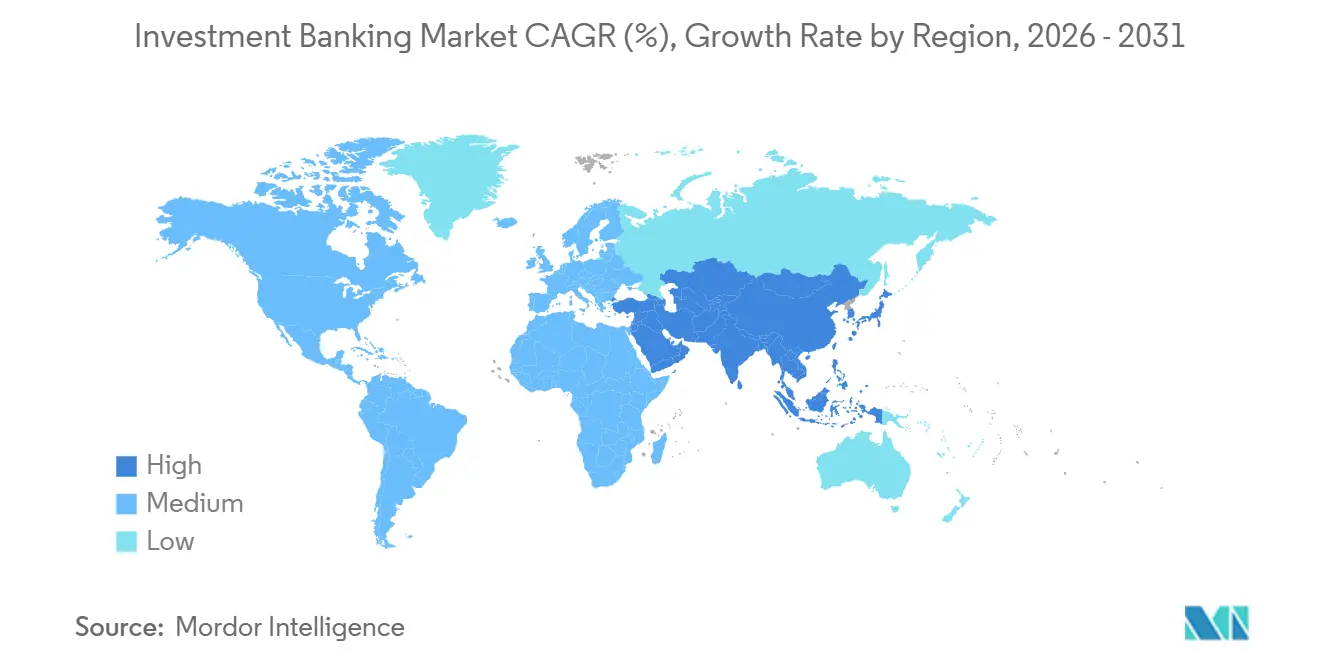

- Por geografia, a América do Norte detinha 52,10% da participação do Mercado de Investment Banking em 2025, enquanto a Ásia-Pacífico deverá expandir-se a um CAGR de 6,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Investment Banking

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reabertura da janela de OPI e follow-on a taxas estáveis e menor volatilidade | +1.2% | Global, com concentração primária na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| "Muro de vencimentos" de refinanciamento catalisa a emissão de obrigações e empréstimos | +0.9% | Global, com maior urgência nos Estados Unidos e na Europa | Curto prazo (≤ 2 anos) |

| Pólvora seca do capital privado e revitalização do ciclo de saída impulsionam a procura de assessoria | +1.1% | Global, com a América do Norte e a Europa detendo a maior parte da pólvora seca | Médio prazo (2-4 anos) |

| Ressurgimento de megadeals transfronteiriços e de carve-out, aumentando a densidade de comissões | +0.8% | Global, com a atividade mais intensa nos fluxos de entrada na América do Norte e na expansão de saída da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Soluções de clube banco-crédito privado desbloqueiam pools de comissões sem elevados ativos ponderados pelo risco | +0.4% | América do Norte e Europa, onde as pressões de Basileia III são mais agudas | Curto prazo (≤ 2 anos) |

| Originação e diligência habilitadas por IA melhoram a conversão de proposta em mandato | +0.3% | Global, com a adoção mais rápida na América do Norte e em instituições selecionadas da EMEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Janela de OPI e Follow-On Reabre com Taxas Estáveis e Menor Volatilidade

Os mercados primários de ações estabilizaram em 2025, o que melhorou a qualidade de execução e alargou a participação dos investidores nos principais locais de emissão dos Estados Unidos [1]RBC Capital Markets Research, "Conclusões de 2025 e Perspetivas para 2026: Perspetivas dos Mercados de Ações dos EUA," RBC Capital Markets, rbccm.com. O volume de novas emissões e a receção dos investidores fortaleceram-se à medida que os mercados de capitais assimilaram uma perspetiva de taxas mais estável e disciplina de preços, com o mercado de OPI dos Estados Unidos a registar receitas mais elevadas e melhor desempenho relativo no final de 2025. O impulso das emissões na Ásia-Pacífico complementou esta tendência, com Hong Kong a liderar o ranking global de angariação de fundos via OPI em 2025, com base em transações de maior dimensão e melhor suporte pós-mercado. O financiamento vinculado a ações ajudou a aproximar os emitentes dos mercados públicos, à medida que a emissão de obrigações convertíveis aumentou durante 2025, refletindo tanto necessidades de refinanciamento como a preferência dos emitentes por estruturas flexíveis. A soma destes catalisadores apoiou um pipeline mais saudável para 2026, com os bancos a priorizar mandatos de qualidade e perfis prontos para listagem que satisfazem a procura seletiva dos investidores na América do Norte e na Ásia-Pacífico.

O "Muro de Vencimentos" de Refinanciamento Catalisa a Emissão de Obrigações e Empréstimos

Um muro material de obrigações de alto rendimento e empréstimos alavancados com vencimento a meio da década de 2020 tem sido um catalisador claro para a elevada atividade de subscrição, gestão de passivos e refinanciamento para bancos e emitentes. Os emitentes de grau de investimento continuam a refinanciar oportunisticamente num ambiente de taxas mais elevadas, mas em estabilização, sustentando calendários robustos de novas emissões até 2026, à medida que os mercados de crédito valorizam a duração, a disciplina de spread e a capacidade futura. Nos Estados Unidos, a emissão de novos títulos corporativos expandiu-se em 2025, sublinhando a centralidade dos mercados obrigacionistas para as necessidades de financiamento corporativo e proporcionando durabilidade de comissões para as plataformas de subscrição[2]Conselho de Governadores do Sistema da Reserva Federal, "Novas Emissões de Títulos, Empresas dos EUA," Reserva Federal, federalreserve.gov. A profundidade do mercado secundário, o suporte ativo dos dealers e a procura institucional por títulos de alta qualidade reforçaram a confiança dos emitentes para antecipar vencimentos e prolongar a dívida, o que canaliza um fluxo constante de comissões para as franquias de mercados de capitais de dívida. A interação entre necessidades de refinanciamento, procura dos investidores e prontidão dos emitentes deverá manter a atividade do Mercado de Investment Banking construtiva nos mandatos de DCM e gestão de passivos durante 2026.

Pólvora Seca do Capital Privado e Revitalização do Ciclo de Saída Impulsionam a Procura de Assessoria

As vias de saída do capital privado reabriram em 2025, com OPIs patrocinadas a regressar em maior dimensão e com resultados pós-mercado mais sólidos, o que melhorou a confiança nas saídas baseadas em ações. Os mercados de ações registaram mais um ano de retornos de dois dígitos em 2025, o que ajudou a estreitar os spreads entre oferta e procura e apoiou decisões ao nível do conselho de administração para avançar com processos de venda em 2026. A rotação contínua em direção a alvos de alta qualidade e geração de caixa com casos de oportunidade claros aumentou a proporção de mandatos de maior dimensão nos pipelines de assessoria, concentrando os pools de comissões em transações complexas e multi-produto. As janelas de refinanciamento também apoiaram a flexibilidade dos patrocinadores para prolongar posições ou preparar balanços antes da saída, o que sustenta a procura de suporte de assessoria em vendas secundárias e recapitalizações de ações. Estas correntes cruzadas apontam para um envolvimento contínuo do Mercado de Investment Banking com patrocinadores de capital privado em M&A de venda, carve-outs e angariação de capital à medida que 2026 avança.

Ressurgimento de Megadeals Transfronteiriços e de Carve-Out, Aumentando a Densidade de Comissões

O M&A transfronteiriço regressou a uma posição mais ativa ao longo de 2025, com transações de entrada nas Américas e atividade de saída de partes da Ásia a melhorar a densidade de comissões para bancos com plataformas globais e profundidade regulatória. Os carve-outs aceleraram à medida que as empresas racionalizaram os seus portfólios, o que criou fluxos de trabalho complexos de separação, diligência e financiamento que beneficiam os assessores com capacidades setoriais e operacionais de transação. Estas transações atraem taxas de assessoria premium devido à complexidade transfronteiriça, aos prazos regulatórios e à estruturação multi-produto, o que concentra as oportunidades de receita entre plataformas que combinam assessoria com ECM, DCM e soluções de risco. Com um contexto de ações mais favorável e opcionalidade de refinanciamento em vigor, os conselhos de administração estão a avançar com alternativas estratégicas que incluem separações ou vendas de ativos, o que reforça a mudança de mix do Mercado de Investment Banking em direção a mandatos de maior valor. A participação mais ampla de investidores soberanos e parceiros estratégicos também apoiou cheques de transação de maior dimensão e certeza de execução em negócios transformacionais, especialmente onde é necessário capital de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Revisões antitruste e de segurança nacional mais rigorosas prolongam/travam megadeals | -0.7% | Global, com maior intensidade nos Estados Unidos (CFIUS/DOJ) e na UE (controlo de fusões da CE) | Médio prazo (2-4 anos) |

| Basileia III Endgame aumenta os ativos ponderados pelo risco/capital, limitando o apetite de subscrição | -0.5% | Global, com os Estados Unidos e a Europa a enfrentar a pressão de implementação mais aguda | Curto prazo (≤ 2 anos) |

| Fricções de liquidação T+1/T+0 para emissão de ações transfronteiriças | -0.2% | Estados Unidos, Canadá, México (T+1 em vigor), Reino Unido, UE, Suíça (T+1 outubro de 2027), em curso para mercados emergentes | Médio prazo (2-4 anos) |

| O crédito privado desvia sindicações de empréstimos alavancados ricas em comissões | -0.4% | América do Norte e Europa, onde o AUM de crédito privado está concentrado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Revisões Antitruste e de Segurança Nacional Mais Rigorosas Prolongam ou Travam Megadeals

As revisões de transações permanecem rigorosas em 2026, uma vez que as autoridades de segurança nacional e de concorrência mantiveram um escrutínio próximo de grandes negócios estratégicos e investimentos em setores sensíveis. O CFIUS continua a focar-se em tecnologia, dados, infraestrutura e cadeias de abastecimento críticas, e reforçou as expectativas de que as partes planeiem medidas de mitigação e prazos alargados em transações transfronteiriças que toquem estes domínios. A combinação de conteúdo de notificação expandido nos regimes de fusões e de triagem intensificada prolongou os intervalos entre assinatura e encerramento para negócios complexos multi-jurisdicionais, o que afeta os calendários de execução e aumenta o custo de capital para os adquirentes. As práticas de assessoria foram adaptadas com investimento em estratégia regulatória, o que inclui planeamento de envolvimento antecipado e quadros de remediação que reduzem a incerteza, mas ainda assim acrescentam tempo de preparação. Este ritmo regulatório pode dissuadir negócios marginais enquanto canaliza o foco do Mercado de Investment Banking para transações que possam garantir certeza regulatória e criação de valor dentro de prazos razoáveis.

O Basileia III Endgame Aumenta os Ativos Ponderados pelo Risco e o Capital, Limitando o Apetite de Subscrição

A recalibração de capital dos grandes bancos ao abrigo da implementação final de Basileia III continua a ser uma restrição central para as atividades intensivas em balanço em 2026. As agências dos Estados Unidos emitiram uma regra final que modifica determinadas normas de capital e reduz o rácio de alavancagem suplementar reforçado ao nível da instituição depositária, o que oferece um alívio limitado enquanto mantém os requisitos agregados de Tier 1 amplamente intactos para as grandes organizações bancárias [3]Conselho de Governadores da Reserva Federal, "As agências emitem regra final para modificar determinadas normas de capital," Reserva Federal, federalreserve.gov. O Instituto de Política Bancária destacou como requisitos de capital mais elevados podem reduzir a flexibilidade do balanço e o crescimento, o que incentiva os bancos a priorizar o trabalho de assessoria baseado em comissões e modelos de intermediação com uso reduzido de capital. No Reino Unido, a Autoridade de Regulação Prudencial finalizou o seu calendário de implementação de Basileia 3.1 com uma data de entrada em vigor em 2027, o que proporciona aos bancos tempo adicional para preparar sistemas e estruturas de capital [4]Banco de Inglaterra, "Implementação do Basileia 3.1: Regras finais," Banco de Inglaterra, bankofengland.co.uk. Estas dinâmicas de capital e alavancagem reforçam uma mudança mais ampla do Mercado de Investment Banking em direção a modelos de originar para distribuir, financiamento em clube com crédito privado e soluções de capital estruturado que otimizam o uso de ativos ponderados pelo risco enquanto salvaguardam a cobertura de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Assessoria em M&A Mantém Escala, o ECM Captura Momentum

A assessoria em M&A representou 38,35% das receitas globais em 2025, sublinhando a primazia dos mandatos liderados por relacionamentos ao nível do conselho de administração nos pools de comissões do Mercado de Investment Banking. Os pipelines de assessoria beneficiaram de um contexto de ações mais saudável no final de 2025, o que melhorou a opcionalidade de saída e estreitou as lacunas de avaliação, permitindo que empresas e patrocinadores se reenvolvessem em alternativas estratégicas com maior convicção. Os Mercados de Capitais de Ações são a linha de produto de crescimento mais rápido, com o tamanho do Mercado de Investment Banking para ECM projetado para expandir a um CAGR de 5,54% até 2031, à medida que os volumes de OPI e follow-on continuam a reconstruir-se. As receitas de OPI dos Estados Unidos melhoraram em 2025 e ajudaram a validar uma janela de emissão mais durável, enquanto Hong Kong liderou a angariação global de fundos via OPI em 2025, reforçando a profundidade inter-regional das oportunidades de ECM. O financiamento vinculado a ações apoiou ainda a flexibilidade do balanço para os emitentes, com a atividade de convertíveis de 2025 a proporcionar um caminho adicional para a execução em tempo de mercado nos pipelines de ECM para 2026.

Os Mercados de Capitais de Dívida mantiveram-se ativos em torno do refinanciamento e do prolongamento de passivos, apoiados pela procura constante de emissões de grau de investimento e por um ambiente de taxas construtivo que encorajou uma gestão proativa do calendário. Os exercícios de gestão de passivos, incluindo trocas e ofertas de recompra, ajudaram os emitentes a abordar os picos de vencimento, o que canalizou receitas estáveis de subscrição e assessoria para as equipas de DCM. A atividade de empréstimos sindicados e de financiamento alavancado enfrentou pressão de quota por parte do crédito privado no mercado médio, mas os bancos mantiveram-se centrais em financiamentos complexos e multi-produto que requerem gestão de risco, cobertura e ampla distribuição. Em todas as linhas de produto, as plataformas que combinam assessoria com ECM e DCM mantiveram uma vantagem em processos multi-via onde a certeza de financiamento, a profundidade regulatória e o acesso aos investidores determinam os resultados no Mercado de Investment Banking. O setor de Investment Banking continua a deslocar a quota de carteira em direção a mandatos que combinam aconselhamento estratégico com financiamento, dados e execução habilitada por tecnologia, o que apoia a qualidade dos resultados das plataformas em 2026.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Negócio: Large-Cap Domina o Valor, Small-Cap Acelera o Crescimento

As transações large-cap entre USD 1 mil milhão e USD 5 mil milhões representaram 33,78% do valor das transações de 2025, refletindo a concentração dos pools de comissões em mandatos que requerem bancas de assessoria mais profundas e execução multi-produto no Mercado de Investment Banking. Os bancos com capacidades integradas de assessoria, ECM, DCM e soluções de risco mantiveram-se bem posicionados para ganhar estes mandatos, especialmente onde são necessários financiamento e cobertura simultâneos. O regresso de uma janela de emissão de ações mais estável ajuda a facilitar combinações maiores de público para privado ou corporativas, melhorando a visibilidade de saída e a flexibilidade da estrutura de capital. A profundidade do refinanciamento nos mercados obrigacionistas também apoia a certeza de execução em negócios maiores, à medida que emitentes e patrocinadores procuram alinhar vencimentos e financiar ações estratégicas em 2026. O setor de Investment Banking utiliza estas condições para priorizar mandatos onde a assessoria, a subscrição e a distribuição de risco podem ser combinadas num único envolvimento.

As transações small-cap abaixo de USD 250 milhões estão projetadas para crescer a um CAGR de 6,66% até 2031, a taxa mais rápida por tamanho de negócio, o que alarga as necessidades de cobertura e enfatiza a originação e execução habilitadas por tecnologia para os participantes do Mercado de Investment Banking. Como parte desta tendência, os bancos e assessores estão a investir em sourcing digital, diligência padronizada e documentação simplificada para reduzir os custos de transação e os tempos de ciclo para negócios abaixo de USD 250 milhões sem comprometer a qualidade. As plataformas regionais e as boutiques setoriais que alavancam dados, automação e redes de investidores direcionadas tornaram-se mais competitivas no mercado médio-baixo. Para o financiamento, o envolvimento do crédito privado complementa as soluções lideradas por bancos em tamanhos menores, o que permite que patrocinadores e empresas lideradas por fundadores garantam capital sem depender de ratings públicos ou empréstimos amplamente sindicados. O tamanho do Mercado de Investment Banking nestes segmentos beneficia de ferramentas digitais mais acessíveis que aumentam o rendimento e as taxas de sucesso para equipas que trabalham em múltiplos mandatos ativos em simultâneo.

Por Tipo de Cliente: Grandes Empresas Ancoram as Receitas, PMEs Oferecem Crescimento Acelerado

As grandes empresas detinham 74,05% das receitas de 2025, sublinhando o seu papel central em M&A estratégico de grande dimensão, emissão de obrigações de grau de investimento e financiamento vinculado a ações no Mercado de Investment Banking. Estas empresas tipicamente envolvem os bancos em múltiplas linhas de produto em simultâneo, o que aumenta a concentração de carteira e justifica cobertura dedicada e especialização setorial. Um clima de ações e obrigações mais favorável dá aos tesoureiros e conselhos de administração margem para avançar com estratégias de crescimento, prosseguir separações e fixar estruturas de capital que prolonguem a duração. O Mercado de Investment Banking continua a recompensar as plataformas que conseguem combinar execução com perspetivas sobre autorização regulatória, sinalização aos investidores e implicações para o balanço das grandes empresas. Em mandatos multi-via, as ofertas integradas de assessoria, ECM, DCM e risco ajudam a alinhar o timing e a mensagem aos investidores, o que melhora as taxas de encerramento e a densidade de comissões.

As PMEs estão projetadas para crescer a um CAGR de 7,12% até 2031, o que as torna o segmento de clientes de crescimento mais rápido no Mercado de Investment Banking, à medida que a tecnologia e o financiamento alternativo alargam o acesso a assessoria sofisticada. As ferramentas de originação digital e de fluxo de trabalho reduziram o tempo de envolvimento e os custos de diligência, o que melhora a viabilidade para transações abaixo de USD 100 milhões onde os orçamentos de assessoria são mais reduzidos. As parcerias de crédito privado e a distribuição bancária oferecem certeza de execução em tamanhos menores, ajudando as PMEs a financiar aquisições, recapitalizar ou prosseguir crescimento que de outra forma poderia requerer acesso ao mercado público. Os fluxos transfronteiriços no mercado médio-baixo também estão a aumentar, o que cria oportunidades para assessores com conhecimento setorial de nicho e redes de investidores inter-regionais. O setor de Investment Banking está a responder adaptando a cobertura a empresas lideradas por fundadores e campeões regionais com acesso curado a investidores e processos conscientes dos custos e com certeza de prazo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical do Setor: BFSI Lidera a Quota, Saúde Acelera o Crescimento

O BFSI captou 37,36% da quota de receitas em 2025, refletindo a consolidação bancária sustentada, as combinações de gestão de ativos e patrimónios e a digitalização mais ampla das plataformas que continua a gerar mandatos de assessoria e angariação de capital para o Mercado de Investment Banking. A modernização tecnológica contínua do setor é visível nos anúncios de parcerias bancárias que incorporam IA e infraestrutura nativa em nuvem para resiliência operacional e ganhos na experiência do cliente. As ferramentas de alívio de capital e as transações estruturadas, incluindo transferência de risco e otimização do balanço, continuam a ser importantes para os mutuantes que se ajustam aos requisitos revistos de capital e alavancagem. Com mercados de dívida ativos e janelas de ações seletivas, o fluxo de negócios do BFSI abrange consolidação doméstica, construção de plataformas e desinvestimentos, o que sustenta os pools de comissões em M&A, ECM e DCM. O Mercado de Investment Banking continua a enfatizar a profundidade regulatória e a integração de produtos ao servir clientes do BFSI que requerem fluxos de trabalho paralelos em múltiplas soluções de capital.

A saúde e os produtos farmacêuticos estão projetados para crescer a um CAGR de 5,86% até 2031, apoiados pelo reabastecimento de pipelines, aquisições estratégicas em terapêuticas e uma recuperação nas novas listagens de saúde, que em conjunto sustentam uma lista crescente de assessoria e angariação de capital. O grupo de OPI do setor entregou retornos relativos mais fortes em 2025, o que melhorou a confiança para futuras listagens e atividade secundária em 2026. Com a inovação e as vias regulatórias a moldar os resultados, os mandatos de saúde recompensam os assessores com diligência científica aprofundada e experiência regulatória na interface da FDA e da EMA. A profundidade do financiamento em produtos de ações e vinculados a ações ajuda os emitentes a sequenciar ensaios, financiar aquisições e sustentar o desenvolvimento, o que cria um envolvimento plurianual no Mercado de Investment Banking no vertical. A infraestrutura de transição energética e as construções da economia de dados em verticais adjacentes relacionados também apoiam as cadeias de abastecimento de saúde e a infraestrutura digital para operações clínicas e comercialização.

Análise Geográfica

A América do Norte detinha 52,10% das receitas globais em 2025 e continua a ser o maior contribuinte regional para o Mercado de Investment Banking, apoiada por uma emissão de ações mais saudável e uma atividade sólida no mercado obrigacionista que em conjunto sustentam o momentum de assessoria e subscrição. A amplitude do mercado dos Estados Unidos melhorou em 2025, à medida que as receitas de OPI se fortaleceram e o financiamento vinculado a ações aumentou, o que ajudou a financiar agendas de crescimento e refinanciamento para emitentes que se preparam para 2026. Os mercados de capitais de dívida mantiveram-se como uma âncora durável, uma vez que a emissão de novos títulos corporativos aumentou em 2025, o que demonstrou capacidade para refinanciamento e gestão de passivos em larga escala. Embora a regra T+1 nos Estados Unidos tenha melhorado a eficiência da liquidação, também introduziu novas exigências operacionais nas alocações transfronteiriças e no financiamento em divisas que subscritores e investidores abordaram com confirmações mais antecipadas e mudanças de processo. Estas características mantiveram coletivamente o envolvimento do Mercado de Investment Banking elevado em M&A, ECM e DCM na América do Norte durante 2025 e até 2026.

A Ásia-Pacífico está projetada para expandir a um CAGR de 6,37% até 2031, o mais rápido entre as principais regiões para o tamanho do Mercado de Investment Banking, apoiada por emissões robustas em 2025 e fluxos transfronteiriços em aprofundamento. Hong Kong foi o principal local global de angariação de fundos via OPI em 2025, o que sinalizou a prontidão dos investidores para emissões maiores e um suporte pós-mercado mais forte na região. As receitas regionais de OPI em 2025 foram fortes, e os bancos apontam para uma perspetiva construtiva para 2026 com base num pipeline melhorado e na reabertura seletiva de janelas em mercados-chave. As instituições também estão a investir capacidade para capturar fluxos intra-Ásia e assessoria transfronteiriça à medida que os padrões de globalização mudam e os mercados de capitais regionais se aprofundam. Com maior ênfase em tecnologia, infraestrutura e transição energética, a Ásia-Pacífico está posicionada para entregar mandatos incrementais em ECM, DCM e M&A em 2026.

A Europa sustentou um ambiente mais saudável de M&A e angariação de capital em 2025 e está a preparar-se para mudanças operacionais ligadas à liquidação T+1 em 2027, o que alinhará os ciclos de liquidação europeus com a América do Norte e apoiará a eficiência pós-negociação. O calendário de Basileia 3.1 do Reino Unido dá aos bancos tempo para adaptar estruturas de capital e sistemas, o que pode ajudar a manter a capacidade de subscrição e de criação de mercado à medida que as regras entram em vigor. Na América do Sul, emissões seletivas e listagens transfronteiriças por instituições multilaterais em locais europeus sublinham a disponibilidade de capital para prioridades regionais, incluindo infraestrutura e energia. Em todo o Médio Oriente e África, os programas de investimento soberano e as parcerias estratégicas aumentaram os fluxos de capital para a América do Norte e a Europa, o que cria oportunidades de co-investimento e assessoria para bancos com cobertura inter-regional. Estes desenvolvimentos mantêm o Mercado de Investment Banking globalmente envolvido e diversificado entre regiões, mesmo que os calendários regulatórios e de liquidação locais exijam um planeamento cuidadoso da execução em 2026.

Panorama Competitivo

A intensidade competitiva no Mercado de Investment Banking mantém-se elevada, com as plataformas de grande porte a utilizar capacidades integradas de assessoria e subscrição para competir por mandatos complexos e multi-produto que comandam comissões premium. As empresas com fortes franquias de ECM beneficiaram de janelas de ações mais estáveis nos Estados Unidos e na Ásia-Pacífico em 2025, o que apoiou as saídas de patrocinadores e os financiamentos corporativos até ao início de 2026. As plataformas de DCM continuaram a ancorar os pools de comissões no refinanciamento e na gestão de passivos, à medida que os emitentes abordavam os vencimentos de curto prazo. Os bancos que combinam assessoria com gestão de risco, cobertura e distribuição capturaram uma maior quota de carteira em negócios multi-via onde a certeza e o timing são fundamentais. Este modelo integrado sustenta a resiliência do Mercado de Investment Banking ao longo dos ciclos e das regiões.

As parcerias entre bancos e fornecedores de crédito privado tornaram-se uma característica durável dos financiamentos large-cap e de mercado médio, o que permite aos bancos originar e estruturar enquanto utilizam os balanços dos parceiros para posições de retenção. O ambiente regulatório continua a orientar os bancos para receitas com uso reduzido de capital, uma orientação reforçada pela calibração do Basileia III Endgame e pelas considerações de alavancagem. Estas restrições, juntamente com o forte apetite dos investidores pelo crédito privado, encorajaram estruturas de clube híbridas onde os bancos preservam a primazia do cliente e as comissões de originação enquanto distribuem o risco. Ao mesmo tempo, as inovações operacionais em torno do T+1 elevaram o nível de prontidão pós-negociação e de coordenação global em negócios de ações transfronteiriços. Os bancos e assessores que institucionalizam estas práticas estão posicionados para capturar quota à medida que as condições de emissão melhoram em 2026.

Os movimentos estratégicos dos principais intervenientes focaram-se na expansão de capacidade em regiões de alto crescimento, em transações de transferência de risco para libertar capital e em parcerias de infraestrutura digital para modernizar as operações. Por exemplo, os bancos globais anunciaram expansões de pessoal na Ásia-Pacífico para capturar os crescentes fluxos intra-Ásia e aprofundar a cobertura de clientes em Hong Kong, Índia e Singapura. O suporte de assessoria para estruturas de transferência de risco significativo continuou até 2026, destacando o uso crescente de securitizações sintéticas para otimizar o capital. Os bancos também renovaram parcerias tecnológicas para incorporar IA nas operações e na gestão de risco, o que melhora a resiliência e acelera a execução em processos de front-to-back. Estas escolhas reforçam um manual competitivo que combina profundidade de assessoria com eficiência de capital e capacitação digital no Mercado de Investment Banking.

Líderes do Setor de Investment Banking

J.P. Morgan Chase & Co.

Morgan Stanley

Citi Group Inc

Goldman Sachs Group, Inc.

BofA Securities, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O UBS, na sequência de entradas recordes no Norte da Ásia em 2025, anunciou planos para recrutar aproximadamente 50 banqueiros de gestão de patrimónios em Hong Kong. Esta iniciativa estratégica visa reforçar a cobertura de clientes de alto valor líquido e melhorar os esforços de integração regional, refletindo o seu compromisso de expandir a sua presença na região.

- Outubro de 2025: A NiSource estabeleceu um programa de oferta de ações no mercado até USD 1,5 mil milhões até 2028, nomeando um sindicato multi-bancário, o que exemplifica o uso de mecanismos flexíveis de angariação de capital para financiamento de despesas de capital em infraestrutura.

- Setembro de 2025: O BBVA, um grupo global de serviços financeiros, renovou o seu acordo de serviços tecnológicos com a Kyndryl, um fornecedor de tecnologia empresarial, estabelecendo joint ventures em Espanha e no México. Esta parceria melhora as operações de TI, integra IA para eficiência operacional e garante a conformidade com normas regulatórias e tendências de mercado.

- Maio de 2025: A Capital One finalizou a sua aquisição de USD 35,3 mil milhões da Discover, demonstrando aprovação regulatória para a consolidação estratégica no mercado de financiamento ao consumidor, o que envolve a integração de plataformas de serviços financeiros para melhorar a eficiência operacional e expandir a presença no mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de banca de investimento como a receita obtida a partir de serviços de consultoria e de captação de capital, nomeadamente fusões e aquisições, mercados de capitais de ações, mercados de capitais de dívida e crédito sindicado, prestados por bancos de investimento registados a clientes empresariais, institucionais e soberanos a nível mundial. Os valores excluem negociação por conta própria, gestão de ativos, corretagem de retalho e rendimentos de banca privada.

Exclusão de Âmbito: A receita de execução do lado da compra das mesas de negociação e as comissões de compensação estão fora do âmbito deste estudo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Fusões e Aquisições

- Mercados de Capitais de Dívida

- Mercados de Capitais de Ações

- Empréstimos Sindicados e Outros

- Por Tamanho de Negócio

- Mega-cap (Mais de USD 5 mil milhões)

- Large-cap (USD 1-5 mil milhões)

- Mercado médio (USD 250 milhões-1 mil milhão)

- Small-cap (Menos de USD 250 milhões)

- Por Tipo de Cliente

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical do Setor

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- TI e Telecomunicações

- Indústria Transformadora

- Retalho e Comércio Eletrónico

- Setor Público

- Saúde e Produtos Farmacêuticos

- Outros Verticais do Setor

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Resto da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietname e Filipinas)

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Resto do Médio Oriente e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com responsáveis sénior de operações, chefes de mesas de sindicação e CFOs na América do Norte, Europa, Ásia-Pacífico e no Golfo, com o objetivo de analisar a solidez do pipeline, os spreads de comissões e a alocação de capital pós-Basileia. Questionários estruturados e chamadas de acompanhamento permitem-nos verificar as conclusões secundárias, colmatar lacunas de dados e testar sob pressão os resultados iniciais dos modelos.

Investigação Documental

Os nossos analistas partem de fontes de primeiro nível de acesso público, tais como os registos da US Securities and Exchange Commission, as divulgações da Financial Conduct Authority, os conjuntos de dados de tabelas de classificação da Dealogic e da Refinitiv, as estatísticas de emissão de obrigações da Organisation for Economic Co-operation and Development e os Indicadores de Solidez Financeira do International Monetary Fund. O contexto macroeconómico é reforçado através das publicações de taxas dos bancos centrais e dos rácios de serviço da dívida do Bank for International Settlements. Apresentações de empresas, imprensa financeira de referência e publicações académicas sobre os buffers de capital de Basileia III completam os dados de base. Plataformas pagas selecionadas, incluindo a D&B Hoovers para dados financeiros bancários e a Dow Jones Factiva para notícias sobre operações, fornecem validação atempada. Esta lista é meramente ilustrativa; muitas outras fontes informam o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down dos pools históricos de comissões utiliza os volumes globais de emissão divulgados multiplicados pelas percentagens médias de comissões amostradas para M&A, ECM, DCM e empréstimos. Reconciliamos depois os totais com verificações bottom-up seletivas, como a agregação das receitas de consultoria dos dez maiores bancos, para ajustar anomalias. As principais variáveis que impulsionam o modelo incluem os rácios de operações anunciadas para concluídas, a quota de M&A transfronteiriço, os spreads de emissão de high-yield, os níveis de dry-powder de private equity e a inflação dos ativos ponderados pelo risco do "Endgame" de Basileia III. As previsões são obtidas através de uma regressão multivariada que relaciona estes fatores com o crescimento das comissões, antes de a análise de cenários ajustar para choques macroeconómicos. Quando surgem lacunas de divulgação, são aplicados proxies regionais ponderados, que são posteriormente substituídos assim que dados mais sólidos estejam disponíveis.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância em múltiplas etapas, revisões entre analistas e sinalização de valores atípicos face aos rastreadores de comissões da SIFMA. A nossa equipa revisita as fontes trimestralmente; os modelos completos são atualizados anualmente ou mais cedo caso eventos materiais, como choques de taxas ou alterações de política, movimentem o mercado.

Por que Razão a Linha de Base de Banca de Investimento da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas adotam âmbitos, moedas e cadências de atualização distintos. A segmentação rigorosa da Mordor, a previsão baseada em fatores determinantes e as atualizações anuais sustentam um valor em que os decisores podem confiar.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 112,47 mil milhões (2025) | Mordor Intelligence | - |

| USD 424,07 mil milhões (2025) | Global Consultancy A | Inclui serviços de negociação e fluxos de corretagem, utiliza reconhecimento de receitas em vez de geração de comissões, baseia-se exclusivamente numa abordagem top-down |

| USD 150,49 mil milhões (2025) | Trade Journal B | Exclui o crédito sindicado, aplica uma taxa de crescimento global única, atualiza de quatro em quatro anos |

Outros editores apresentam valores mais elevados quando incorporam rendimentos de negociação, ou mais baixos quando excluem comissões relacionadas com empréstimos. Ao isolar as receitas puras de consultoria e captação de capital e ao validar cada input com indicadores de mercado, a Mordor fornece uma linha de base equilibrada e transparente, reprodutível para clientes e auditores.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspetiva de crescimento do Mercado de Investment Banking?

O tamanho do Mercado de Investment Banking deverá aumentar de USD 112,01 mil milhões em 2025 para USD 117,22 mil milhões em 2026 e atingir USD 147,15 mil milhões até 2031, a um CAGR de 4,65% no período 2026-2031.

Quais os produtos e tipos de clientes que lideram e crescem mais rapidamente no Mercado de Investment Banking?

O M&A liderou com 38,35% de quota em 2025, enquanto o ECM está projetado para crescer a um CAGR de 5,54%; as grandes empresas detinham 74,05% de quota, e as PMEs estão projetadas para crescer a um CAGR de 7,12% até 2031.

Quais as regiões mais importantes para a atividade do Mercado de Investment Banking até 2031?

A América do Norte detinha uma quota de 52,10% em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido com um CAGR de 6,37%, apoiada por fortes pipelines de OPI e fluxos de capital regionais.

Quais são os principais impulsionadores e restrições que moldam as condições do Mercado de Investment Banking em 2026?

Uma janela de OPI reaberta, um grande ciclo de refinanciamento e carve-outs transfronteiriços são impulsionadores positivos, enquanto os requisitos de capital ao abrigo do Basileia III Endgame e revisões de segurança nacional mais rigorosas criam ventos contrários que prolongam os prazos e limitam os balanços.

Como é que a liquidação T+1 está a afetar a emissão de ações transfronteiriças no Mercado de Investment Banking?

O T+1 comprimiu as janelas de processamento pós-negociação e de financiamento em divisas, o que eleva a necessidade de alocações e confirmações mais antecipadas e operações mais rigorosas para ofertas globais.

Que capacidades estão a ajudar os bancos a ganhar mandatos de maior valor no Mercado de Investment Banking?

A assessoria integrada, o ECM, o DCM e as soluções de risco, combinados com estratégia regulatória e fluxos de trabalho de front-to-back mais rápidos, aumentam as taxas de sucesso em transações complexas e multi-via que concentram os pools de comissões.

Página atualizada pela última vez em: