Tamanho e Participação do Mercado de Empréstimo Incorporado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 528.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 955.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.57% CAGR |

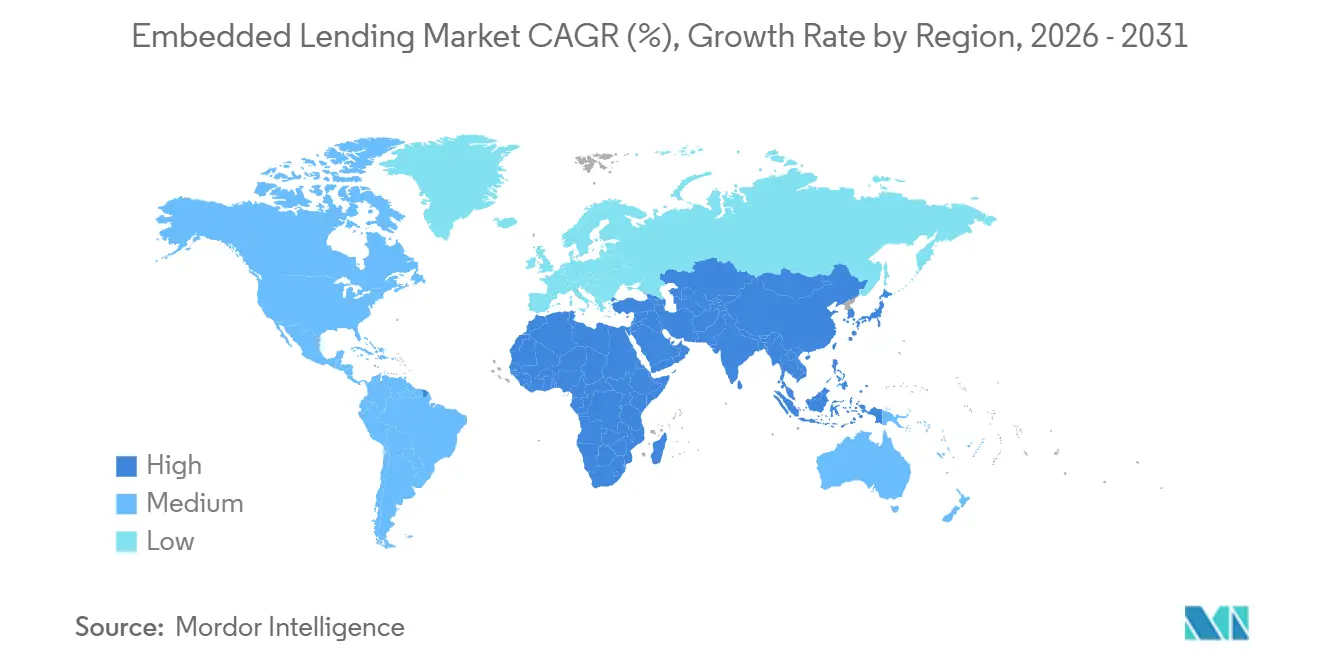

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Empréstimo Incorporado por Mordor Intelligence

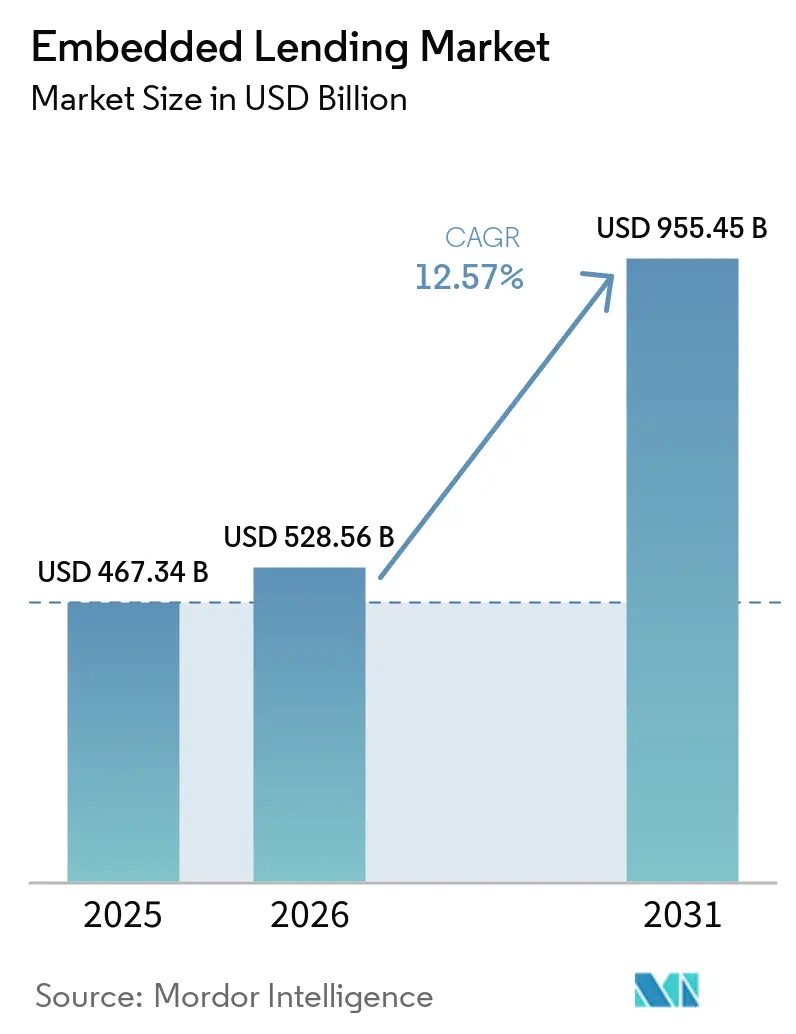

O tamanho do Mercado de Empréstimo Incorporado tem projeção de expansão de USD 467,34 bilhões em 2025 e USD 528,56 bilhões em 2026 para USD 955,45 bilhões até 2031, registrando uma CAGR de 12,57% entre 2026 e 2031.

O mercado de empréstimos incorporados está em expansão à medida que produtos de crédito são integrados diretamente em plataformas digitais não financeiras, incluindo checkouts de comércio eletrônico, portais SaaS, interfaces de pagamento para saúde e softwares de cadeia de suprimentos. O afastamento dos empréstimos independentes em direção ao crédito contextual no ponto de necessidade está aproximando operadores de plataformas, empresas de fintech e bancos para o mesmo espaço operacional. A fase atual do mercado é sustentada por uma infraestrutura mais madura, especialmente motores de crédito baseados em API capazes de processar originações em escala em ecossistemas integrados. O mercado também apresenta uma divisão mais clara entre plataformas de distribuição e provedores de infraestrutura, à medida que as exigências de conformidade, financiamento e subscrição tornam-se mais especializadas. A captura de receita está se tornando cada vez mais desigual no setor de empréstimos incorporados: algumas plataformas obtêm receita por taxas sem assumir risco de crédito, enquanto outras enfrentam exigências de capital e conformidade ao compartilhar a carteira de empréstimos.

Principais Conclusões do Relatório

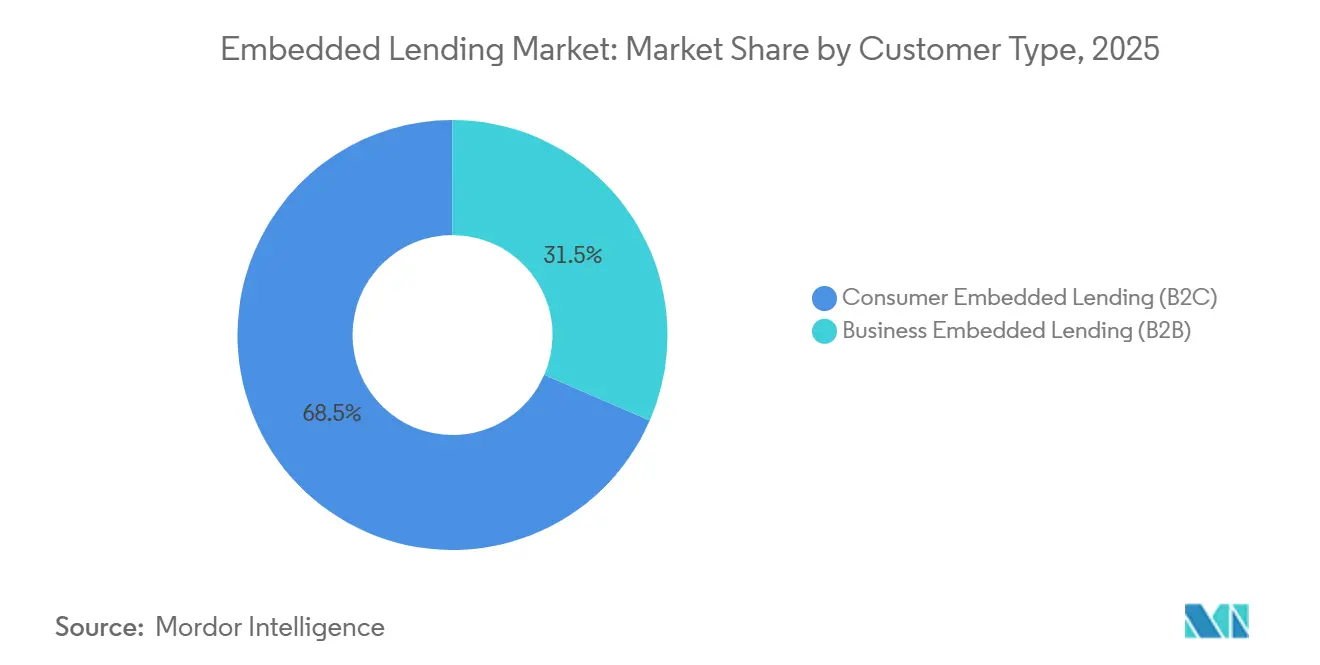

- Por tipo de cliente, o empréstimo incorporado ao consumidor capturou 68,5% da participação do mercado de empréstimo incorporado em 2025, enquanto o empréstimo incorporado empresarial tem projeção de crescimento a uma CAGR de 15,6% até 2031.

- Por vertical do setor, as plataformas de e-commerce e varejo responderam por 37,4% da participação do mercado de empréstimo incorporado em 2025, enquanto os serviços profissionais têm projeção de crescimento a uma CAGR de 16,1% até 2031.

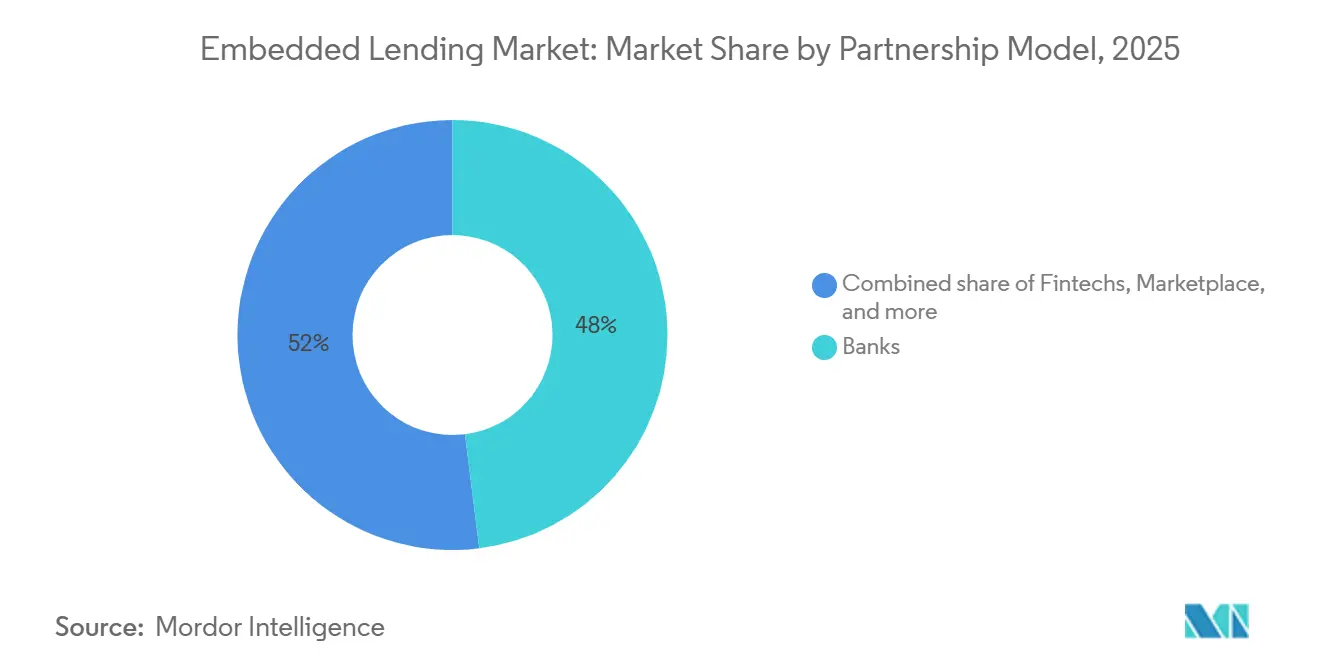

- Por modelo de parceria, os bancos detinham 48% da participação do mercado de empréstimo incorporado em 2025, enquanto as fintechs têm projeção de crescimento a uma CAGR de 14,7% até 2031.

- Por geografia, a América do Norte detinha 42,1% da participação do mercado de empréstimo incorporado em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 15,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Empréstimo Incorporado

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Digitalização das Jornadas de Empréstimo no Checkout | +2.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Subscrição de Fluxo de Caixa em Tempo Real para PMEs | +2.1% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Monetização de SaaS Vertical por meio de Crédito Incorporado | +1.6% | América do Norte, com expansão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Acesso a Dados de Open Banking e Orquestração de API | +1.9% | A UE e o Reino Unido estão se expandindo para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Arquitetura de Conformidade Transfronteiriça como Diferenciador | +1.0% | UE27, Reino Unido e corredores transfronteiriços da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Decisão de Crédito Habilitada por IA com Menor Carga de Revisão Manual | +2.3% | Global | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Digitalização das Jornadas de Empréstimo no Checkout

O financiamento no checkout passou de um recurso opcional para uma ferramenta padrão de conversão em muitas plataformas de comércio digital. No mercado de empréstimo incorporado, isso é relevante porque o financiamento agora aparece dentro do mesmo fluxo de usuário em que a decisão de compra é tomada. A Affirm expandiu sua parceria com a Stripe em março de 2026 para suportar Tokens de Pagamento Compartilhado, o que ajudou a manter o BNPL disponível dentro de fluxos de compra iniciados por IA, e não apenas em checkouts de navegador[1]AFFIRM A Affirm expande parceria com a Stripe para suportar Tokens de Pagamento Compartilhado para o comércio agêntico | Affirm Holdings, Inc. | 03 de março de 2026. A Klarna fez um movimento semelhante com a Stripe em março de 2026 e, em seguida, estendeu os pagamentos flexíveis ao Google Search e ao aplicativo Gemini por meio do Google Pay em maio de 2026. O resultado prático para o mercado de empréstimo incorporado é que os provedores que se integram antecipadamente às camadas de checkout orientadas por IA estão melhor posicionados para manter participação à medida que as compras se expandem além das jornadas convencionais de web e aplicativos.

Subscrição de Fluxo de Caixa em Tempo Real para PMEs

A subscrição bancária tradicional ainda depende fortemente de demonstrações financeiras históricas, que frequentemente não refletem o desempenho atual de uma PME no momento em que o crédito é necessário. O mercado de empréstimo incorporado está mudando esse modelo ao utilizar transações em tempo real e sinais de fluxo de caixa diretamente das plataformas onde os comerciantes operam diariamente. A Mastercard integrou o Small Business Credit Analytics à sua plataforma Open Finance em fevereiro de 2026, permitindo que os credores combinem dados de vendas de comerciantes em tempo quase real com análises de fluxo de caixa ao tomar decisões de crédito para PMEs[2]Mastercard, "Mastercard Open Finance Capacita Pequenas Empresas nos EUA com Serviço que Amplia o Acesso ao Crédito," Mastercard Insights, mastercard.com. Essa abordagem se encaixa no mercado de empréstimo incorporado porque reduz a lacuna entre a atividade operacional e a subscrição, permitindo que as plataformas ofereçam crédito dentro de sistemas ERP, processadores de pagamento e outras ferramentas de fluxo de trabalho. Também apoia melhores economias de conversão, pois as empresas que solicitam crédito dentro de sua plataforma operacional enfrentam menos fricção do que aquelas redirecionadas para um portal de empréstimo separado.

Decisão de Crédito Habilitada por IA com Menor Carga de Revisão Manual

A IA está reduzindo os tempos de decisão de crédito no mercado de empréstimo incorporado ao diminuir a revisão manual necessária nas etapas iniciais de triagem e aprovação. A vantagem subjacente vem do uso do comportamento na plataforma — incluindo frequência de compras, padrões de devolução e pontualidade de pagamento — como sinais adicionais de subscrição que não constam nos registros tradicionais de bureaus de crédito. A Lendflow declarou que a pré-qualificação assistida por IA em sua plataforma permitiu o financiamento 42% mais rápido, demonstrando como a automação pode aproximar a experiência do usuário da entrega de crédito instantâneo. O mercado de empréstimo incorporado também se beneficia quando esses modelos são combinados com controles robustos de conformidade, pois decisões mais rápidas só são úteis quando permanecem auditáveis. Esse requisito tende a favorecer provedores que possam demonstrar explicabilidade, governança de fluxo de trabalho e disciplina de modelos à medida que os volumes de empréstimos aumentam em ambientes mais regulamentados.

Acesso a Dados de Open Banking e Orquestração de API

O open banking está se tornando mais importante para o mercado de empréstimo incorporado porque amplia os dados disponíveis para avaliação de crédito além do histórico de cartões e pagamentos. O efeito mais forte aparece quando dados proprietários da plataforma e dados financeiros autorizados são combinados em um único fluxo de subscrição. A YouLend e a Intuit lançaram o QuickBooks Capital Marketplace no Reino Unido em fevereiro de 2026, após um piloto bem-sucedido em 2025, colocando ofertas de capital de giro diretamente dentro do software de contabilidade utilizado por PMEs[3]YouLend e Intuit, "YouLend e Intuit se unem para levar Capital Incorporado aos clientes do QuickBooks no Reino Unido," Blog da YouLend, webflow.ylinternalapi.com. Esse exemplo mostra como o mercado de empréstimo incorporado está se movendo em direção a modelos de dados integrados nas ferramentas de negócios diárias, em vez de existir paralelamente a elas. Também reforça a vantagem dos ecossistemas verticalmente integrados que podem conectar acesso a dados, lógica de originação e entrega de ofertas com menos fricção.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras Fragmentadas de Empréstimo, Privacidade e Proteção ao Consumidor | -1.8% | Global, com pressão aguda nos Estados Unidos, Europa e Reino Unido | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Dependência de Parceiros e Pressão sobre Margens de Compartilhamento de Receita | -1.0% | Global | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Risco de Fraude, Identidade Sintética e Seleção Adversa | -1.3% | Global, com pressão elevada em mercados de alto crescimento da Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Restrições de Integração de Sistemas Legados e Padronização de Dados | -0.9% | Mercados emergentes, com pressão aguda no Sul e Centro da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Fragmentadas de Empréstimo, Privacidade e Proteção ao Consumidor

O ambiente regulatório continua sendo uma restrição fundamental à velocidade com que o mercado de empréstimo incorporado pode escalar entre jurisdições. O Reino Unido submeteu o crédito de pagamento diferido a um regime formal em 15 de julho de 2026, exigindo autorização, verificações de acessibilidade e relatórios de dados para atividades de BNPL[4]Autoridade de Conduta Financeira, "Regulamentando o Compre Agora Pague Depois," FCA, fca.org.uk. O Estado de Nova York também agiu anteriormente com a Lei de Compre Agora Pague Depois em maio de 2025, adicionando licenciamento estadual, divulgação, resolução de disputas e requisitos de privacidade para os provedores. No mercado de empréstimo incorporado, essas regras desiguais são relevantes porque os operadores de plataformas frequentemente desejam escalar um único produto em várias regiões, enquanto os requisitos locais de empréstimo, atendimento e divulgação não se alinham de forma ordenada. O resultado é que operadores menores podem ter dificuldade em absorver os custos de conformidade, o que pode direcionar a originação para players que já possuem estruturas de controle multijurisdicionais.

Restrições de Integração de Sistemas Legados e Padronização de Dados

Os sistemas bancários legados ainda retardam partes do mercado de empréstimo incorporado porque não foram construídos para decisão em tempo real, troca de dados com prioridade em API ou integração nativa de plataformas. Quando uma plataforma depende do balanço patrimonial de um banco, atrasos no mapeamento de dados, integração de serviços e fluxos de trabalho de aprovação podem prejudicar a experiência do usuário que o crédito incorporado pretende melhorar. A Finastra relatou em sua pesquisa State of the Nation de 2026 que 29% das instituições financeiras citaram a incorporação de blockchain para decisão de empréstimos, automação de fluxo de trabalho e solicitações automatizadas de empréstimos como prioridades, sinalizando uma modernização ativa, mas também indicando que a transição ainda está em andamento. O mercado de empréstimo incorporado sente essa lacuna de forma mais aguda em regiões onde os dados de verificação e os protocolos bancários permanecem inconsistentes entre países e instituições. Plataformas que dependem de um único parceiro bancário podem ganhar velocidade no curto prazo, mas também enfrentam risco de concentração quando o financiamento, a integração e a conformidade dependem de um único provedor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cliente: O Crédito Incorporado B2B Ganha Impulso Estrutural

O empréstimo incorporado ao consumidor respondeu por 68,5% do mercado de empréstimo incorporado em 2025, o que demonstra com que força o BNPL, os parcelamentos no checkout e o crédito vinculado a carteiras digitais ainda ancoram o volume atual. Esse lado do setor de empréstimo incorporado é maduro porque a demanda já está inserida nas jornadas de compra digital cotidianas, onde a velocidade de aprovação e a flexibilidade de pagamento podem influenciar diretamente a conversão. O modelo voltado ao consumidor funciona melhor em ambientes onde o financiamento está estreitamente vinculado aos fluxos de checkout de comerciantes, compras de maior valor e gastos digitais recorrentes. Também se beneficia de maior familiaridade dos usuários, pois muitos compradores já reconhecem as ofertas de parcelamento como uma opção padrão no checkout. Essa combinação manteve o lado do consumidor na liderança, mesmo com o mercado de empréstimo incorporado mais amplo começando a se diversificar além dos casos de uso liderados pelo varejo.

O empréstimo incorporado empresarial tem projeção de crescimento a uma CAGR de 15,6% entre 2026 e 2031, tornando-o o segmento de clientes de crescimento mais rápido no mercado de empréstimo incorporado. O crescimento vem do financiamento de faturas, capital de giro, financiamento comercial e empréstimos a prazo, que podem ser oferecidos dentro de sistemas ERP, ferramentas de compras e plataformas de pagamento, em vez de por meio de canais bancários separados. A economia operacional é frequentemente mais forte no B2B porque os valores dos empréstimos são maiores, os registros de transações são mais ricos e os relacionamentos com comerciantes tendem a ser mais estáveis quando o crédito está incorporado nos fluxos de trabalho diários. O Cross River Bank anunciou um compromisso de fluxo futuro de até USD 360 milhões para a Parafin, e a Parafin posteriormente expandiu sua linha de crédito em maio de 2026, demonstrando que as estruturas de capital estão sendo construídas para suportar maiores volumes de originação B2B. O ônus regulatório também é mais leve em muitos contextos de empréstimo comercial do que no financiamento ao consumidor, o que dá a esse lado do setor de empréstimo incorporado mais espaço para escalar de forma eficiente.

Por Vertical do Setor: E-commerce Consolidado, Serviços Profissionais em Ascensão

As plataformas de e-commerce e varejo responderam por 37,4% do mercado de empréstimo incorporado em 2025, sublinhando a estreita ligação entre o financiamento e a conclusão da compra nos fluxos de checkout digital. Essa vertical permanece a maior porque o empréstimo no checkout pode elevar os valores dos carrinhos, reduzir o abandono e manter o reembolso vinculado a um contexto de transação familiar. Mobilidade, viagens e transporte estão expandindo o uso de ferramentas de pagamento diferido para reservas de maior valor e compras operacionais. Saúde, bem-estar e serviços médicos também estão incorporando opções de pagamento em softwares de agendamento e faturamento para reduzir a fricção na cobrança e ampliar a flexibilidade de pagamento. Cadeia de suprimentos e logística, imóveis e serviços domésticos e automotivo ainda estão em estágios iniciais de implementação, mas cada um está avançando em direção a uma adoção mais ampla à medida que os operadores de software buscam alavancas mais fortes de retenção e monetização.

Os serviços profissionais têm projeção de crescimento a uma CAGR de 16,1% entre 2026 e 2031, tornando-os a vertical de crescimento mais rápido no mercado de empréstimo incorporado. A mudança é relevante porque mostra o crédito incorporado migrando de transações de varejo únicas para relacionamentos de serviços construídos em torno de contratos, honorários e taxas de projetos. A Affirm fez parceria com a ServiceTitan em 2026 e também com a Vagaro, o que demonstra como as plataformas de software nos setores de empreiteiros, beleza, bem-estar e fitness estão usando o financiamento para aprofundar o engajamento com clientes. Educação e EdTech estão se movendo em direção semelhante por meio de planos de mensalidades e estruturas de crédito relacionadas que estão próximas ao serviço sendo adquirido. Como resultado, o mercado de empréstimo incorporado está ampliando sua base vertical sem perder a lógica central de entrega de crédito no ponto de necessidade.

Por Modelo de Parceria: Bancos Detêm Volume, Fintechs Impulsionam a Arquitetura

Os bancos retiveram 48% do cenário de parcerias em 2025, conferindo-lhes a maior participação do mercado de empréstimo incorporado, pois ainda oferecem infraestrutura licenciada, profundidade de financiamento e credibilidade regulatória. Muitos operadores de plataformas preferem esse modelo quando desejam escalar o empréstimo sem construir toda a pilha de conformidade e balanço patrimonial por conta própria. A abordagem liderada por bancos também permanece importante onde as regras de crédito ao consumidor estão se tornando mais rígidas e as plataformas precisam de um parceiro que já compreenda supervisão, relatórios e controles de atendimento. A Visa descreveu esse tipo de configuração como um modelo em que os bancos fornecem a base regulamentada enquanto os parceiros de fintech moldam a tecnologia e a experiência do usuário. Essa estrutura manteve os bancos na liderança, mesmo com os especialistas em tecnologia expandindo seu papel no mercado de empréstimo incorporado.

As fintechs têm projeção de crescimento a uma CAGR de 14,7% entre 2026 e 2031, tornando-as o modelo de parceria de crescimento mais rápido no mercado de empréstimo incorporado. Sua vantagem vem da integração nativa em API, ciclos de implantação mais rápidos e maior flexibilidade para atender PMEs e consumidores que os credores tradicionais não atenderam bem. A Fiserv e a Affirm anunciaram uma colaboração exclusiva em janeiro de 2026, para que milhares de bancos e cooperativas de crédito dos Estados Unidos pudessem oferecer capacidades de pagamento parcelado por meio de programas de débito, com a Affirm gerenciando a subscrição e a originação. Os modelos de marketplace situam-se entre esses dois polos, conectando tomadores de empréstimo, plataformas e múltiplas fontes de financiamento, reduzindo assim a dependência de um único parceiro de capital. O resultado é uma estrutura de parceria mais variada no mercado de empréstimo incorporado, mesmo que os bancos ainda detenham o maior volume atual.

Análise Geográfica

A América do Norte detinha 42,1% da participação do mercado de empréstimo incorporado em 2025, conferindo à região a maior posição atual no cenário global. A região se beneficia de uma infraestrutura de pagamentos digitais madura, comportamento estabelecido de BNPL e uma base densa de operadores de plataformas já ativos no comércio e nos serviços a comerciantes. Grandes provedores de infraestrutura, incluindo Stripe, PayPal e Fiserv, sustentam essa posição ao permitir que comerciantes e plataformas acessem capacidades de crédito incorporado com mais facilidade. O mercado de empréstimo incorporado na América do Norte também tem escala suficiente para absorver o aumento dos custos de conformidade com mais facilidade do que mercados menores. O marco regulatório de BNPL de Nova York de maio de 2025 ilustra que a supervisão está se tornando mais rígida, mas a região ainda mantém profundidade em distribuição, financiamento e adoção por comerciantes.

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 15,2% entre 2026 e 2031, tornando-a a região de expansão mais rápida no mercado de empréstimo incorporado. O crescimento é sustentado por grandes populações de PMEs não atendidas, forte comportamento mobile-first e ecossistemas digitais que já conectam pagamentos, comércio e serviços de plataforma. A região também se beneficia de estruturas de super-aplicativos e frameworks de conta a conta que tornam a integração nativa de crédito mais atraente para as plataformas. Em termos práticos, isso significa que o mercado de empréstimo incorporado pode escalar por meio de fluxos de trabalho orientados por transações, em vez de por relacionamentos bancários tradicionais baseados em agências. Países do Sudeste Asiático, juntamente com Índia, China, Coreia do Sul e Austrália, estão cada um contribuindo por meio de diferentes combinações de densidade de plataformas, pagamentos móveis e demanda de crédito B2B.

Europa, América do Sul e Oriente Médio e África adicionam trajetórias de crescimento importantes, mas desiguais, ao mercado de empréstimo incorporado. A Europa está ganhando estrutura por meio da harmonização do crédito ao consumidor e do desenvolvimento do open finance, o que pode melhorar o acesso a dados e reduzir a fragmentação ao longo do tempo. A América do Sul oferece uma configuração diferente: a infraestrutura de pagamentos instantâneos no Brasil cria trilhos de dados de transações mais robustos, enquanto o cenário macroeconômico instável da Argentina está aumentando a demanda por soluções de capital de giro de curto prazo. No Oriente Médio e África, os mercados do CCG estão se abrindo por meio de reformas de licenciamento de fintechs, enquanto África do Sul e Egito estão emergindo como hubs notáveis para crédito alternativo focado em PMEs. Em conjunto, essas regiões mostram que o mercado de empréstimo incorporado não está crescendo a partir de um único modelo, mas de vários modelos locais moldados por trilhos de pagamento, progresso regulatório e maturidade de plataformas.

Cenário Competitivo

O mercado de empréstimo incorporado opera em duas grandes camadas: uma composta por provedores de infraestrutura e outra por credores com balanço patrimonial próprio que originam e financiam crédito. O lado do BNPL ao consumidor está se tornando mais concentrado em torno de um pequeno conjunto de nomes globais, enquanto o crédito incorporado focado em B2B e PMEs ainda conta com um campo mais amplo de concorrentes especializados. A Klarna expandiu seu alcance em maio de 2026 ao lançar pagamentos flexíveis no Google Search e no aplicativo Gemini via Google Pay, aproximando sua oferta do comportamento de compras orientado por IA. A Affirm também fortaleceu sua posição em março de 2026 ao ampliar sua parceria com a Stripe para suportar Tokens de Pagamento Compartilhado para fluxos de compra iniciados por agentes de IA. Esses movimentos mostram que as empresas líderes no mercado de empréstimo incorporado agora competem tanto pela presença na distribuição e profundidade de integração quanto pelo próprio produto de crédito.

O lado do mercado de empréstimo incorporado focado em B2B e PMEs permanece mais fragmentado, com players como Parafin, YouLend, Liberis, Lendflow, Kanmon, Biz2X, Banxware e Hokodo buscando crescimento por meio de integração de plataformas e subscrição de precisão. O lançamento do QuickBooks Capital Marketplace pela YouLend no Reino Unido em fevereiro de 2026 mostrou como o capital de giro pode ser colocado diretamente dentro dos fluxos de trabalho de contabilidade, em vez de por meio de canais de solicitação externos. A Liberis utilizou um modelo semelhante em fevereiro de 2026 ao fazer parceria com a Deliveroo para lançar o Deliveroo Capital dentro do Deliveroo Partner Hub para restaurantes no Reino Unido. A estrutura de financiamento expandida da Parafin em 2026 também demonstrou como a infraestrutura de marca branca pode escalar em ecossistemas de comerciantes, incluindo Amazon, DoorDash, TikTok Shop e Walmart. Isso torna o cenário competitivo do mercado de empréstimo incorporado mais amplo no B2B do que no BNPL ao consumidor, mesmo que ambos os lados dependam de acesso profundo a plataformas.

A arquitetura de conformidade está se tornando um diferenciador mais forte no mercado de empréstimo incorporado porque o escrutínio regulatório agora afeta o design do produto, a seleção de parceiros e a velocidade de expansão. A Finastra foi nomeada Líder no IDC MarketScape para aplicações de financiamento comercial incorporado habilitadas por IA em todo o mundo para 2025-2026, o que sustenta sua posição na infraestrutura de empréstimos institucional e B2B. Grandes instituições também estão investindo em modernização para suportar programas de crédito corporativo e transfronteiriço mais complexos com estruturas de controle mais robustas. Essa tendência favorece provedores que possam combinar velocidade de integração com subscrição auditável, relatórios e controles de atendimento. Como resultado, o mercado de empréstimo incorporado tende a continuar se separando em empresas que detêm a distribuição para comerciantes, empresas que fornecem infraestrutura regulamentada e empresas que trazem a camada de financiamento.

Líderes do Setor de Empréstimo Incorporado

-

Stripe, Inc.

-

PayPal Holdings, Inc.

-

Klarna Bank AB

-

Affirm Holdings, Inc.

-

Block, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Klarna lançou opções de pagamento flexível no aplicativo Gemini e no Google Search da Google via Google Pay nos EUA, estendendo o acesso ao BNPL a ambientes de compras orientados por IA e eliminando a dependência do checkout baseado em navegador para a originação de finanças incorporadas.

- Maio de 2026: A Parafin expandiu sua linha de crédito em armazém com o Silicon Valley Bank, Trinity Capital e o novo credor de nota A EverBank, aumentando a capacidade de endividamento e reduzindo o custo de capital para escalar o financiamento incorporado para comerciantes na Amazon, DoorDash, TikTok Shop e Walmart.

- Março de 2026: A Affirm expandiu sua parceria com a Stripe para suportar Tokens de Pagamento Compartilhado (SPTs), permitindo que o BNPL da Affirm funcione dentro de fluxos de compra iniciados por agentes de IA, um movimento estratégico para sustentar a relevância do empréstimo incorporado à medida que o comércio agêntico escala.

- Fevereiro de 2026: A YouLend e a Intuit lançaram o QuickBooks Capital Marketplace no Reino Unido após um piloto bem-sucedido em 2025, oferecendo às PMEs capital de giro de GBP 1.000 a GBP 2 milhões incorporado diretamente em seu software de contabilidade

Escopo do Relatório Global do Mercado de Empréstimo Incorporado

| Empréstimo Incorporado ao Consumidor (B2C) | BNPL |

| Empréstimos Parcelados | |

| Linhas de Crédito Rotativo | |

| Outros Produtos de Crédito ao Consumidor | |

| Empréstimo Incorporado Empresarial (B2B) | Financiamento de Faturas |

| Capital de Giro | |

| Empréstimos a Prazo | |

| Financiamento Comercial | |

| Outros Produtos de Crédito Empresarial |

| Plataformas de E-Commerce e Varejo |

| Mobilidade, Viagens e Transporte |

| Saúde, Bem-Estar e Serviços Médicos |

| Serviços Profissionais |

| Cadeia de Suprimentos e Logística |

| Automotivo |

| Educação e EdTech |

| Imóveis, Serviços Domésticos e Construção |

| Outras Verticais |

| Bancos |

| Fintechs |

| Marketplace |

| Outras Estruturas de Parceria |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Cliente | Empréstimo Incorporado ao Consumidor (B2C) | BNPL |

| Empréstimos Parcelados | ||

| Linhas de Crédito Rotativo | ||

| Outros Produtos de Crédito ao Consumidor | ||

| Empréstimo Incorporado Empresarial (B2B) | Financiamento de Faturas | |

| Capital de Giro | ||

| Empréstimos a Prazo | ||

| Financiamento Comercial | ||

| Outros Produtos de Crédito Empresarial | ||

| Por Vertical do Setor | Plataformas de E-Commerce e Varejo | |

| Mobilidade, Viagens e Transporte | ||

| Saúde, Bem-Estar e Serviços Médicos | ||

| Serviços Profissionais | ||

| Cadeia de Suprimentos e Logística | ||

| Automotivo | ||

| Educação e EdTech | ||

| Imóveis, Serviços Domésticos e Construção | ||

| Outras Verticais | ||

| Por Modelo de Parceria | Bancos | |

| Fintechs | ||

| Marketplace | ||

| Outras Estruturas de Parceria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do empréstimo incorporado até 2031?

O mercado de empréstimo incorporado tem projeção de atingir USD 955,5 bilhões até 2031, ante USD 528,6 bilhões em 2026, com uma CAGR de 12,6% no período de 2026 a 2031.

Qual segmento de clientes está crescendo mais rapidamente, B2C ou B2B?

O B2B está crescendo mais rapidamente, com uma CAGR projetada de 15,6% entre 2026 e 2031, enquanto o B2C permaneceu o maior segmento com 68,5% de participação em 2025.

Por que as plataformas de e-commerce lideram a adoção atual?

O e-commerce e o varejo lideraram com 37,4% de participação em 2025 porque o financiamento é colocado diretamente dentro do checkout, onde pode melhorar a conclusão da compra e a flexibilidade de pagamento.

Qual região lidera a receita atual e qual região está se expandindo mais rapidamente?

A América do Norte detinha a maior participação com 42,1% em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento mais rápido a uma CAGR de 15,2% até 2031.

Como bancos e fintechs estão dividindo papéis neste espaço?

Os bancos detinham 48% do cenário de parcerias em 2025 porque trazem financiamento e infraestrutura regulatória, enquanto as fintechs estão crescendo mais rapidamente a uma CAGR de 14,7% porque oferecem integração mais rápida e design de produto flexível.

O que está mudando a concorrência entre os principais provedores?

A concorrência está se deslocando de recursos de produtos independentes para alcance de distribuição, integração de fluxo de trabalho, prontidão para conformidade e acesso a dados de plataformas, especialmente à medida que as compras orientadas por IA e os fluxos de trabalho B2B incorporados se expandem.

Página atualizada pela última vez em: