Tamanho e Participação do Mercado de Empréstimos com Garantia Imobiliária dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

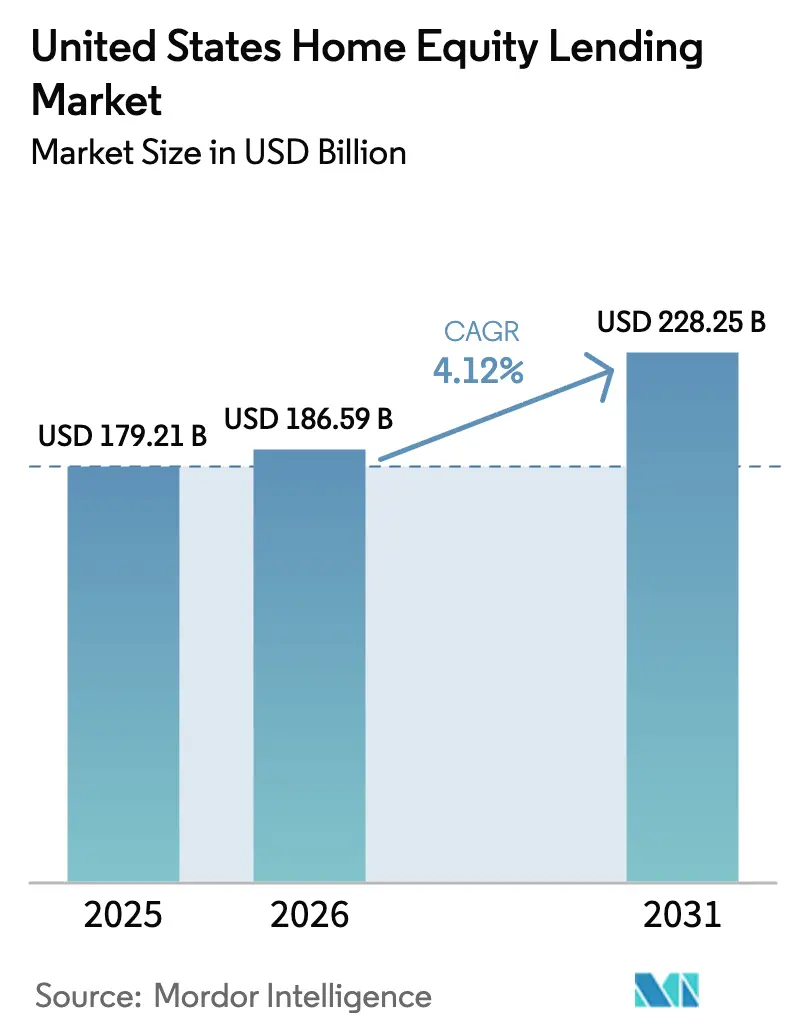

| Tamanho do mercado no ano base (2025) | 179.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 186.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 228.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos com Garantia Imobiliária dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de empréstimos com garantia imobiliária dos Estados Unidos foi avaliado em USD 179,21 bilhões em 2025 e estima-se que cresça de USD 186,59 bilhões em 2026 para atingir USD 228,25 bilhões até 2031, a um CAGR de 4,12% durante o período de previsão (2026-2031). Essa trajetória de crescimento está alinhada com um conjunto recorde de patrimônio imobiliário líquido disponível em 2024 e uma queda acentuada no refinanciamento de primeira garantia, levando as famílias a favorecer soluções de segunda garantia que mantêm intactas as suas hipotecas originais de baixa taxa. Os substanciais gastos com reformas proporcionam um motor de demanda contínuo para os empréstimos lastreados em patrimônio imobiliário. As plataformas de originação digital e de fechamento eletrônico, capazes de conceder aprovações em minutos e liberar recursos em dias, estão reduzindo os custos de originação e ampliando o alcance ao consumidor, enquanto um mercado secundário em expansão para empréstimos de parcela fixa de segunda garantia impulsiona a liquidez dos credores. O escrutínio regulatório do Departamento de Proteção Financeira do Consumidor (CFPB) sobre as estruturas de taxas, aliado aos novos limites da HOEPA estabelecidos no Registro Federal em vigor a partir de 2025, está elevando os requisitos de conformidade, mas também esclarecendo o ambiente operacional. Em geral, o mercado de empréstimos com garantia imobiliária dos Estados Unidos está posicionado para um avanço disciplinado, mas sustentado, à medida que bancos, cooperativas de crédito e fintechs refinam as ofertas de segunda garantia, aprimoram os controles de risco e aproveitam o apetite dos investidores por títulos lastreados em patrimônio imobiliário.

Principais Conclusões do Relatório

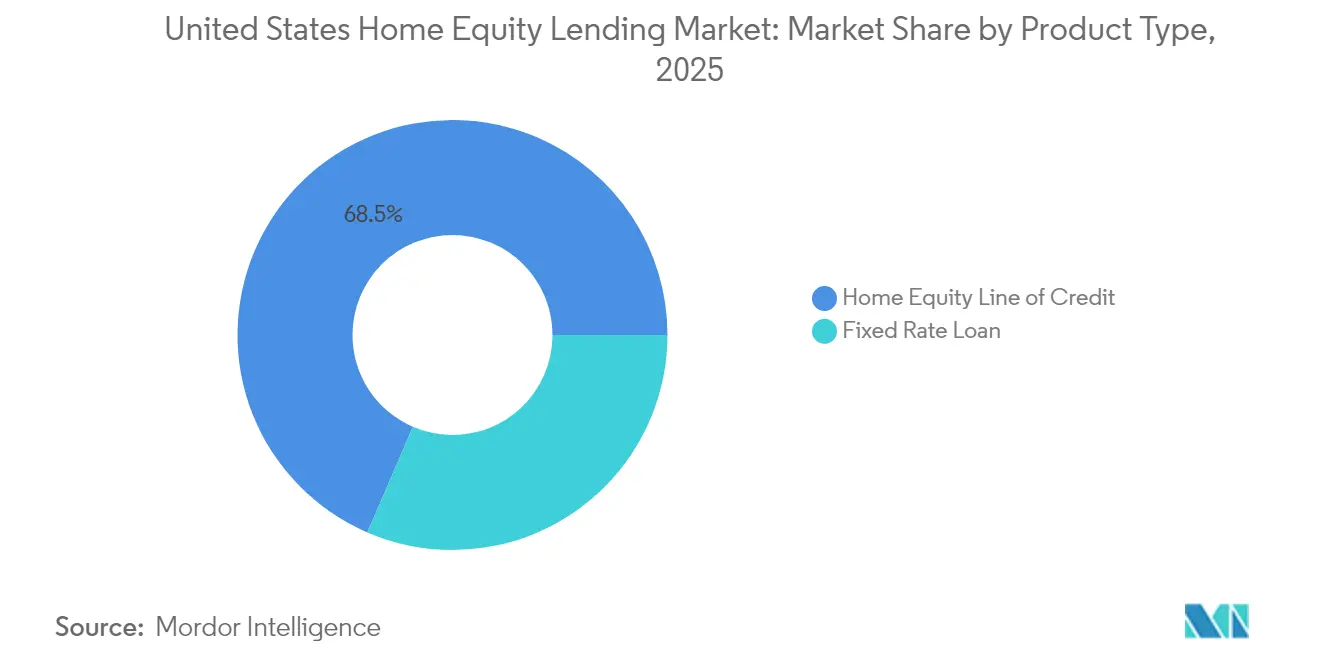

- Por tipo de produto, as Linhas de Crédito com Garantia Imobiliária (HELOCs) detinham 68,52% da participação do mercado de empréstimos com garantia imobiliária dos Estados Unidos em 2025 e deverão registrar a maior expansão a um CAGR de 5,34% até 2031.

- Por fornecedor, os bancos detinham 70,62% do tamanho do mercado de empréstimos com garantia imobiliária dos Estados Unidos em 2025, enquanto o segmento Outros (fintechs, corretores e credores especializados) tem previsão de registrar um CAGR de 8,35% até 2031.

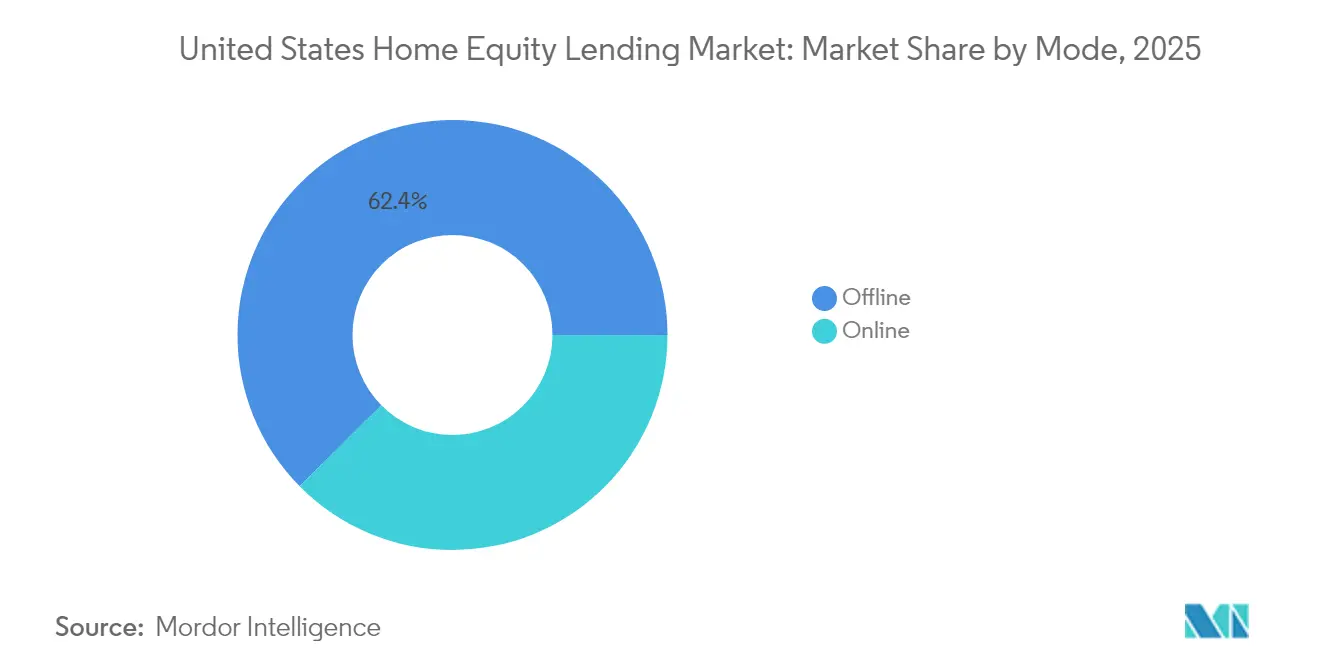

- Por modalidade, os canais offline retiveram 62,41% da participação no mercado de empréstimos com garantia imobiliária dos Estados Unidos em 2025, mas as plataformas online deverão se expandir a um CAGR de 8,74% ao longo do horizonte de previsão.

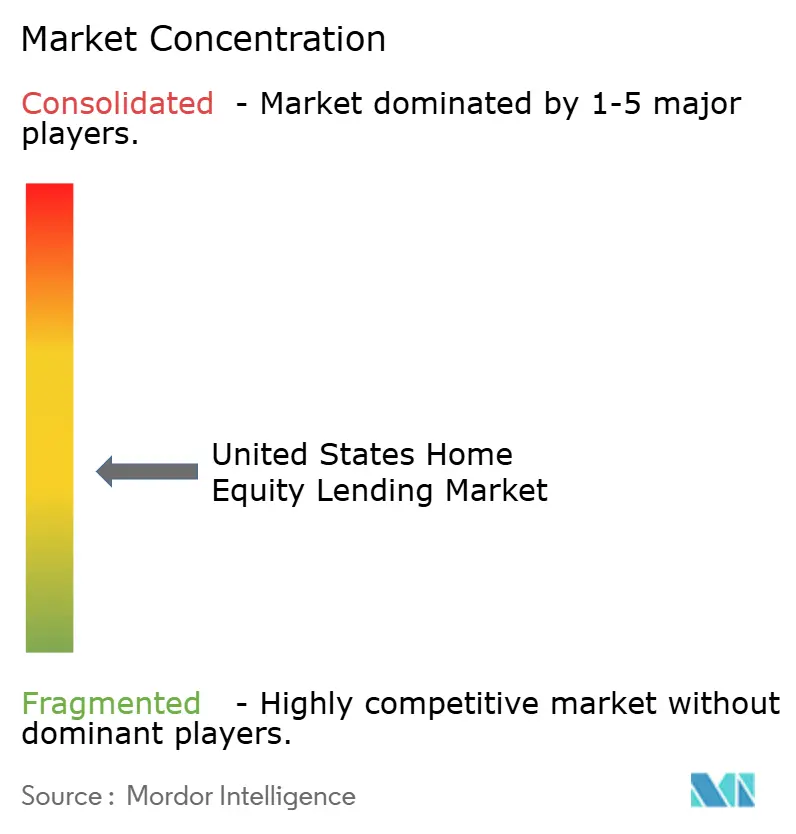

- O mercado de empréstimos com garantia imobiliária dos Estados Unidos é moderadamente fragmentado. Os principais participantes do mercado incluem Bank of America, JP Morgan Chase, Wells Fargo e U.S Bank.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Empréstimos com Garantia Imobiliária dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Conjuntos de patrimônio imobiliário líquido disponível em níveis recordes | +1.8% | Nacional, concentrado em metrópoles de alto valor | Longo prazo (≥ 4 anos) |

| Boom pós-pandemia de melhoria habitacional | +1.2% | Nacional, liderado por bairros suburbanos | Médio prazo (2-4 anos) |

| Queda nas taxas introdutórias de HELOC desde 2024 | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Plataformas de originação digital e de fechamento eletrônico | +0.7% | Nacional, adoção antecipada em estados com vocação tecnológica | Médio prazo (2-4 anos) |

| Demanda do mercado secundário por empréstimos de parcela fixa de segunda garantia | +0.5% | Nacional, com concentração de investidores institucionais | Longo prazo (≥ 4 anos) |

| Expansão das cooperativas de crédito para empréstimos com garantia imobiliária para substituir a receita de refinanciamento | +0.4% | Regional, concentrado em regiões de predominância de cooperativas de crédito | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conjuntos de Patrimônio Imobiliário Líquido Disponível em Níveis Recordes

Um montante sem precedentes de USD 11,5 trilhões em patrimônio imobiliário líquido disponível está registrado nos balanços patrimoniais das famílias, mas apenas 0,41% foi acessado no primeiro trimestre de 2025[1]ICE Mortgage Technology, "Relatório de Monitoramento de Hipotecas," icemortgagetechnology.com . Aproximadamente 60% dos detentores de hipotecas possuem pelo menos USD 100.000 em patrimônio imobiliário, e a maioria desfruta de taxas de primeira hipoteca abaixo de 4%, gerando um perfil de crédito atraente para os credores. Bancos e cooperativas de crédito estão analisando carteiras de administração internas para identificar prospectos de segunda garantia, auxiliados por modelos de dados que combinam análises de valor de propriedade com parâmetros de risco do tomador. Como apenas 23% dos tomadores retornam para refinanciamentos com saque de caixa, as linhas de patrimônio imobiliário e os empréstimos de parcela fixa de segunda garantia representam a principal via de liquidez. Com as famílias apresentando em média USD 212.000 em patrimônio imobiliário líquido disponível, esse reservatório continua sendo o combustível principal para o mercado de empréstimos com garantia imobiliária dos Estados Unidos.

Boom Pós-Pandemia de Melhoria Habitacional

Os gastos anuais com reformas se estabilizaram próximos a USD 600 bilhões, ainda 50% acima dos padrões pré-pandemia. Os gastos elevados refletem a idade mediana de 44 anos do parque habitacional dos EUA, as necessidades de reparo de desastres climáticos que excedem USD 49 bilhões, e a preferência dos proprietários por reformar em vez de realocar num ambiente de baixo estoque. Aproximadamente 45% dos tomadores de empréstimos com garantia imobiliária citam o financiamento de reformas como principal finalidade, e as reformas de eficiência energética acrescentam mais impulso à medida que os incentivos fiscais federais elevam os cálculos de retorno sobre o investimento. Fatores demográficos — particularmente a crescente participação de proprietários mais velhos e tomadores racialmente mais diversos — ampliam a base endereçável. Em conjunto, essas dinâmicas garantem um impulso de médio prazo para o mercado de empréstimos com garantia imobiliária dos Estados Unidos.

Queda nas Taxas Introdutórias de HELOC desde 2024

O ciclo da taxa básica de juros reduziu as taxas variáveis de HELOC para abaixo de 7,5%, e o consenso do mercado antecipa uma faixa de 6% médio à medida que o Federal Reserve afrouxar em 2025[2]Federal Reserve, "Comunicado Estatístico H.15 do Conselho de Governadores," federalreserve.gov. Níveis de cupom mais baixos reduziram o pagamento típico sobre um saldo de USD 50.000, ampliando a acessibilidade para famílias de renda média e tornando os casos de uso de consolidação de dívidas mais atraentes em relação aos saldos rotativos de cartão de crédito. Os credores aguçam as vantagens competitivas ao dispensar taxas de originação e oferecer margens promocionais sobre a taxa básica para acelerar a captura de participação de mercado. A sensibilidade às taxas amplifica a demanda por empréstimos no curto prazo, dando aos tomadores um incentivo para agir antes da próxima mudança de ciclo, reforçando assim o crescimento de curto prazo no mercado de empréstimos com garantia imobiliária dos Estados Unidos.

Plataformas de Originação Digital e de Fechamento Eletrônico

A subscrição automatizada, a verificação de renda em tempo real e a indexação de ônus baseada em blockchain permitem que algumas fintechs concedam aprovações em menos de cinco minutos e liberem recursos em até cinco dias. A Figure Technologies, por exemplo, utiliza algoritmos proprietários e registros de garantias tokenizados para escalar as originações e reduzir os custos de processamento por empréstimo em centenas de dólares. O conjunto Encompass eClose da ICE Mortgage Technology integra pedidos de documentos, colaboração com o tomador e fluxos de trabalho de liquidação, reduzindo os prazos de ciclo e aumentando a conversão. Embora 54% dos proprietários ainda expressem preocupações com a segurança cibernética, a adoção está crescendo rapidamente entre os grupos com nativos digitais, posicionando a capacidade tecnológica como um diferenciador decisivo em todo o mercado de empréstimos com garantia imobiliária dos Estados Unidos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escrutínio do CFPB e limitação de taxas em nível estadual | −0.8% | Nacional com variações estaduais | Médio prazo (2-4 anos) |

| Aumento das pressões de impostos sobre a propriedade e seguros | −0.5% | Estados de alta tributação e costeiros | Longo prazo (≥ 4 anos) |

| Volatilidade das taxas amortecendo o apetite dos tomadores | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Riscos de fraude cibernética em portais digitais de HELOC | -0.3% | Nacional, com maior impacto em mercados com predominância digital | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio do CFPB e Limitação de Taxas em Nível Estadual

As emendas de 2025 do CFPB ao Regulamento Z elevam os limites de cobertura da HOEPA para USD 26.968 no tamanho total do empréstimo e USD 1.348 em pontos e taxas, sujeitando mais produtos a camadas adicionais de conformidade. O Texas, por sua vez, mantém limites rigorosos nos termos do Artigo XVI, Seção 50 de sua constituição estadual, limitando as estruturas de taxas e os termos permitidos. Os credores devem reforçar os processos de governança, auditoria e divulgação, o que adiciona custos fixos que escalam com menos facilidade para originadores menores[3]Secretaria de Estado do Texas, "Constituição do Texas, Artigo XVI, Seção 50," texas.gov. Embora as regras visem proteger os consumidores, a compressão de margens resultante pode restringir o ritmo de crescimento do mercado de empréstimos com garantia imobiliária dos Estados Unidos. Isso também poderia acelerar a consolidação do mercado, à medida que credores menores lutam para absorver os crescentes custos de conformidade e sobrecarga operacional.

Aumento das Pressões de Impostos sobre a Propriedade e Seguros

O aumento das cobranças de impostos sobre a propriedade e dos prêmios de seguro, especialmente nos mercados costeiros sujeitos a desastres, corrói o patrimônio imobiliário disponível ao aumentar os custos obrigatórios de manutenção. Quando as obrigações de depósito em garantia sobem, as relações dívida-renda do passivo aumentam, limitando a elegibilidade para o tamanho do empréstimo e suprimindo os volumes de saque. Flórida, Louisiana e Califórnia exibem os maiores saltos nas taxas de seguro, enquanto os estados do Nordeste mostram um acentuado crescimento nas contas de impostos. Com o tempo, essas pressões de custo reduzem o patrimônio imobiliário que os tomadores podem acessar prudentemente, subtraindo pontos-base incrementais da expansão de longo prazo do mercado de empréstimos com garantia imobiliária dos Estados Unidos. Os credores também podem enfrentar maiores preocupações com o estratificamento de risco, à medida que o aumento das obrigações não relacionadas a empréstimos dilui a capacidade de reembolso do tomador, mesmo quando as pontuações de crédito permanecem estáveis. Essa dinâmica força uma subscrição mais rigorosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: HELOCs Impulsionam a Evolução do Mercado

As Linhas de Crédito com Garantia Imobiliária (HELOCs) detinham 68,52% da participação do mercado de empréstimos com garantia imobiliária dos Estados Unidos em 2025 e liderarão o crescimento do setor com um CAGR de 5,34% até 2031. Essa estrutura rotativa e flexível permite que os tomadores saques e reembolsos sob demanda, beneficiando-se de reajustes de taxa variável que historicamente acompanham os movimentos descendentes da taxa básica, ampliando assim a utilização em ciclos de flexibilização. Os empréstimos com garantia imobiliária a taxa fixa permanecem uma opção estratégica para clientes que priorizam a previsibilidade de pagamento em necessidades de soma global, como gastos com mensalidades ou grandes reformas, preservando uma fatia minoritária significativa do tamanho do mercado de empréstimos com garantia imobiliária dos Estados Unidos.

O momentum da securitização acrescenta nova liquidez: em 2025, a Angel Oak trouxe ao mercado a primeira securitização de HELOC de referência, validando o apetite dos investidores e sinalizando um canal secundário maduro para emissores não bancários. As taxas médias de utilização agora excedem 90%, com muitas famílias realizando saques substanciais na originação em vez de tratar as linhas como recursos de reserva. Essa mudança comportamental ressalta a crescente confiança dos tomadores na manutenção de dívidas a taxa variável e consolida o formato de HELOC como o pivô central do mercado de empréstimos com garantia imobiliária dos Estados Unidos.

Por Fornecedor: A Disrupção das Fintechs se Acelera

Os bancos capturam 70,62% do valor de 2025, alavancando o financiamento por depósitos e as redes de agências para estabelecer benchmarks de taxa e tarifa em todo o mercado de empréstimos com garantia imobiliária dos Estados Unidos. No entanto, os novos participantes centrados em tecnologia estão se expandindo a um CAGR de 8,35% até 2031, impulsionados por subscrição orientada por dados, verificação remota de identidade e marca direta ao consumidor. A Figure Technologies ultrapassou USD 10,4 bilhões em originações acumuladas enquanto busca um IPO de vários bilhões de dólares, sublinhando a visão otimista dos investidores sobre a escalabilidade das fintechs. Os credores tradicionais estão respondendo integrando APIs e modelos de pontuação de crédito baseados em IA à infraestrutura legada. No entanto, seus ciclos de inovação mais lentos e a inércia regulatória frequentemente limitam a adoção em larga escala, mantendo-os atrasados em relação à experiência do consumidor.

As cooperativas de crédito, historicamente dependentes de refinanciamentos de primeira hipoteca, estão realocando capital para carteiras de segunda garantia para compensar a desaceleração do refinanciamento. Instituições como a Valley Strong Credit Union originaram mais de USD 2 bilhões em empréstimos com garantia imobiliária por meio de parcerias de fintech com marca própria, ilustrando como os credores cooperativos combinam o relacionamento bancário com motores de fluxo de trabalho modernos. A lacuna competitiva está, portanto, se estreitando, e um ecossistema híbrido de credor-fintech está se tornando o modelo operacional padrão no setor de empréstimos com garantia imobiliária dos Estados Unidos. As cooperativas de crédito menores também estão formando consórcios para compartilhar custos de tecnologia e aprimorar as capacidades de subscrição por meio de plataformas de dados agrupados. Como resultado, os players regionais estão ganhando agilidade e escala sem sacrificar sua vantagem de engajamento local.

Por Modalidade: A Transformação Digital Remodela o Acesso

Os canais offline ainda responderam por 62,41% das originações de 2025, refletindo o conforto dos tomadores com consultas presenciais para transações financeiras complexas. Mesmo assim, as plataformas online têm previsão de crescer a um CAGR de 8,74%, pois a ingestão automatizada de documentos, a assinatura eletrônica integrada e a triagem de estipulações baseada em IA reduzem os prazos de ciclo. O conjunto Rocket Logic baseado em IA da Rocket Mortgage processa quase 1,5 milhão de documentos por mês e reduz as janelas de fechamento em 25%, comprovando as eficiências de escala alcançáveis por meio da sistematização. Além disso, as originações digitais frequentemente geram maior lucratividade por empréstimo devido à redução de despesas com pessoal e processamento. Essa vantagem de margem está levando até os credores tradicionais a reengenheirar as jornadas dos clientes em torno de fluxos de trabalho híbrido-digitais.

Os bancos comunitários e as cooperativas de crédito protegem seu nicho oferecendo modelos combinados que unem portais de autoatendimento com orientação de gerentes de empréstimos. Soluções como o Home Equity Express da Coviance, adotado por mais de 425 instituições locais, exemplificam como credores menores podem oferecer aprovações rápidas sem abrir mão do atendimento personalizado. À medida que a fluência digital aumenta entre os grupos demográficos, uma estratégia phygital — na qual os tomadores alternam perfeitamente entre interfaces online e aconselhamento humano — definirá o modelo de serviço ideal para o mercado de empréstimos com garantia imobiliária dos Estados Unidos. Essas instituições também estão investindo em sistemas digitais de CRM e suporte omnicanal para aprofundar o engajamento e as oportunidades de venda cruzada. A capacidade de combinar a gestão de relacionamento baseada em empatia com a eficiência habilitada pela tecnologia está se tornando um diferenciador central.

Análise Geográfica

A Califórnia e os estados do corredor Nordeste acumularam os maiores ganhos absolutos de patrimônio imobiliário em 2024, com Connecticut, Nova Jersey e Delaware liderando o crescimento mediano do patrimônio imobiliário após valorização sustentada das propriedades e estoque habitacional limitado. Embora esses mercados costeiros ostentem saldos significativos, os elevados impostos sobre a propriedade e os custos de seguro moderam a capacidade de endividamento. O Texas, governado pelos limites de taxas do Artigo XVI, Seção 50 e pelos rígidos tetos de relação empréstimo-valor, compele os credores a adaptar produtos dentro de diretrizes de conformidade mais estreitas, moderando assim a penetração em relação à demanda subjacente.

A Flórida e o Arizona demonstram forte impulso em razão da migração interna, das proteções favoráveis de domicílio e do crescimento de volume proveniente de aposentados que acessam patrimônio imobiliário para gastos com estilo de vida e despesas médicas. O Mountain West — Colorado, Utah e Nevada — beneficia-se de regulamentação favorável e contínuo influxo de empregos que sustenta a resiliência dos preços dos imóveis, atraindo empresas como a Splitero para ampliar as plataformas de compartilhamento de patrimônio imobiliário para esses territórios. No entanto, a suavização das tendências de preços em alguns municípios da Flórida e o aumento dos prêmios de seguro apresentam ventos contrários incipientes.

Os estados do Meio-Oeste e do Sudeste oferecem um quadro misto: os valores medianos dos imóveis são mais baixos, mas a forte densidade de cooperativas de crédito impulsiona os empréstimos baseados em relacionamento que apoiam o uso do patrimônio imobiliário para a manutenção adiada de um parque habitacional envelhecido. Os municípios rurais ficam para trás em infraestrutura de acesso digital, inibindo o volume de solicitações online, enquanto os centros urbanos aproveitam a penetração das fintechs para oferecer preços competitivos. Em conjunto, essas dinâmicas regionais garantem vetores de crescimento diversificados que sustentam a expansão nacional do mercado de empréstimos com garantia imobiliária dos Estados Unidos.

Cenário Competitivo

O mercado de empréstimos com garantia imobiliária dos Estados Unidos apresenta concentração moderada. As grandes instituições de depósito — JPMorgan Chase, Wells Fargo e Bank of America — capitalizam as capacidades de venda cruzada, a visibilidade das agências e os depósitos de baixo custo para manter a liderança nas originações. O JPMorgan Chase, por exemplo, registrou mais de USD 1 bilhão em receita de empréstimos habitacionais no segundo trimestre de 2024, enquanto apresentava novos produtos de acesso ao patrimônio imobiliário alinhados com os canais de mobile banking.

Os inovadores em fintech intensificam a rivalidade ao combinar integração sem fricções com pipelines alternativos de securitização. A Figure Technologies aplica blockchain para automatizar o aperfeiçoamento de ônus e a liquidação com investidores, alcançando métricas de aprovação em cinco minutos que recalibram as expectativas dos clientes. A emissão pela Angel Oak, em 2025, de uma nota estruturada de HELOC autônoma diversificou as opções de saída no mercado secundário e validou o apetite entre os gestores de renda fixa por papéis não relacionados a agências, reduzindo assim os custos de capital para os originadores habilitados por tecnologia.

As fusões e aquisições estratégicas aceleram as economias de escala: a aquisição da Mr. Cooper pela Rocket Companies, num negócio totalmente em ações avaliado em USD 9,4 bilhões, uniu uma carteira combinada de administração superior a USD 2,1 trilhões, concedendo à entidade aproximadamente uma em cada seis hipotecas nos EUA. As pressões de consolidação levam os credores menores a buscar parcerias de marca própria ou a sair do segmento, enquanto as integrações verticais que combinam pesquisa imobiliária, corretagem e crédito sugerem um cenário futuro dominado por plataformas diversificadas e centradas em tecnologia que continuamente remodelam os contornos do mercado de empréstimos com garantia imobiliária dos Estados Unidos.

Líderes do Setor de Empréstimos com Garantia Imobiliária dos Estados Unidos

Bank of America

JPMorgan Chase

Wells Fargo

U.S. Bank

PNC Financial Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Angel Oak concluiu a primeira securitização de HELOC autônoma, ampliando os canais de liquidez para os credores de segunda garantia.

- Abril de 2025: A PHH Mortgage lançou o EquityIQ®, uma alternativa à hipoteca reversa para tomadores com 55 anos ou mais, sem prêmio inicial de seguro hipotecário.

- Março de 2025: A Rocket Companies concordou em adquirir a Mr. Cooper num negócio totalmente em ações avaliado em USD 9,4 bilhões, criando um gigante de administração de USD 2,1 trilhões.

- Janeiro de 2025: Os novos limites do Regulamento Z revisado pelo CFPB entraram em vigor, elevando os gatilhos da HOEPA e ampliando a cobertura dos limites de taxas.

Escopo do Relatório do Mercado de Empréstimos com Garantia Imobiliária dos Estados Unidos

Os empréstimos com garantia imobiliária são um tipo particular de empréstimo em que o tomador oferece o valor de sua residência como garantia. Este relatório tem como objetivo oferecer uma análise detalhada do Mercado de Empréstimos com Garantia Imobiliária dos EUA. Concentra-se nas dinâmicas de mercado, nas tendências emergentes nos segmentos e mercados regionais, e nas perspectivas sobre os vários tipos de produtos e aplicações. Além disso, foca nos principais players e no cenário competitivo do mercado. O Mercado de Empréstimos com Garantia Imobiliária dos EUA é segmentado por tipo (Empréstimos a Taxa Fixa e Linhas de Crédito com Garantia Imobiliária), por Prestadores de Serviços (Bancos Comerciais, Instituições Financeiras, Cooperativas de Crédito e outros credores) e por Modalidade (Online e Offline). O relatório oferece o tamanho e a previsão do mercado em valor (bilhões de USD) para todos os segmentos acima.

| Empréstimos a Taxa Fixa |

| Linha de Crédito com Garantia Imobiliária |

| Bancos |

| Cooperativas de Crédito |

| Instituições Financeiras Não Bancárias |

| Outros (Fintechs, Corretores, etc.) |

| Online |

| Offline |

| Por Tipo de Produto | Empréstimos a Taxa Fixa |

| Linha de Crédito com Garantia Imobiliária | |

| Por Fornecedor | Bancos |

| Cooperativas de Crédito | |

| Instituições Financeiras Não Bancárias | |

| Outros (Fintechs, Corretores, etc.) | |

| Por Modalidade | Online |

| Offline |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de empréstimos com garantia imobiliária dos Estados Unidos?

O mercado situou-se em USD 186,59 bilhões em 2026 e tem projeção de atingir USD 228,25 bilhões até 2031.

Com que velocidade se espera que o mercado de empréstimos com garantia imobiliária dos Estados Unidos cresça?

A taxa de crescimento anual composta (CAGR) prevista é de 4,12% entre 2026 e 2031.

Qual produto lidera o mercado de empréstimos com garantia imobiliária dos Estados Unidos?

Os HELOCs detinham 68,52% de participação de mercado em 2025 e deverão registrar o crescimento mais rápido até 2031.

Por que os proprietários estão escolhendo HELOCs em vez do refinanciamento?

Muitos tomadores preferem manter as taxas de primeira hipoteca abaixo de 4% enquanto acessam o patrimônio imobiliário por meio de linhas de segunda garantia que oferecem estruturas de saque flexíveis.

Página atualizada pela última vez em: