Tamanho e Participação do Mercado de Empréstimo Imobiliário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

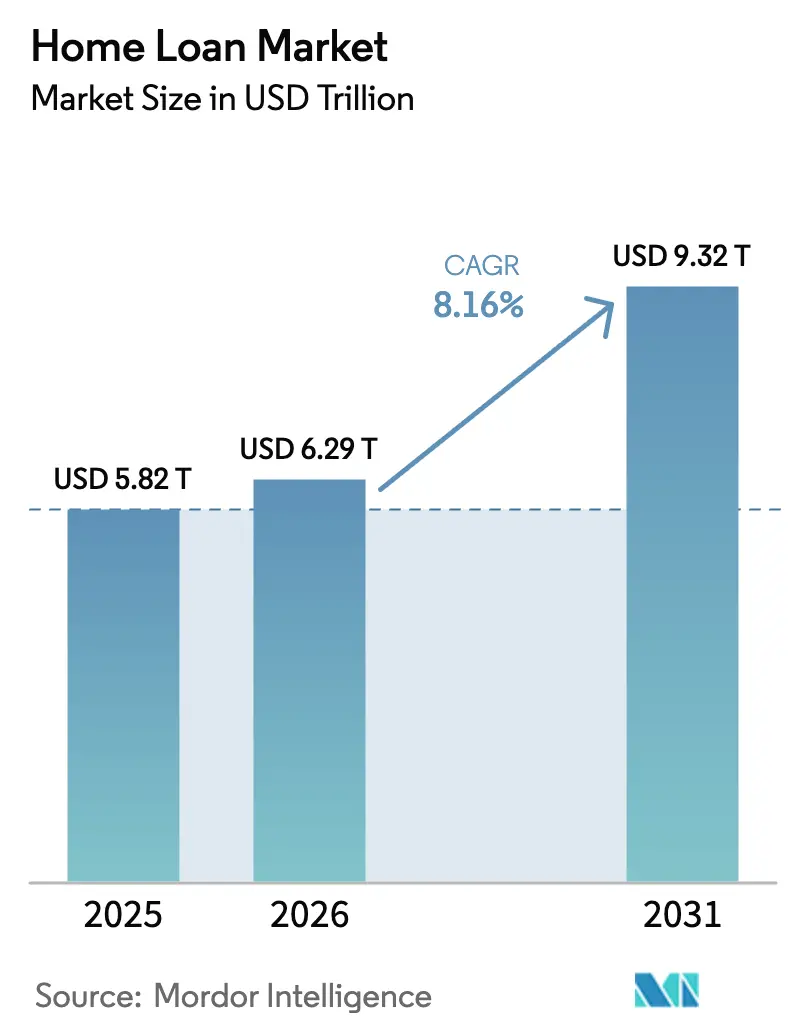

| Tamanho do Mercado (2026) | 6.29 Trilhões de dólares |

| Tamanho do Mercado (2031) | 9.32 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.16% CAGR |

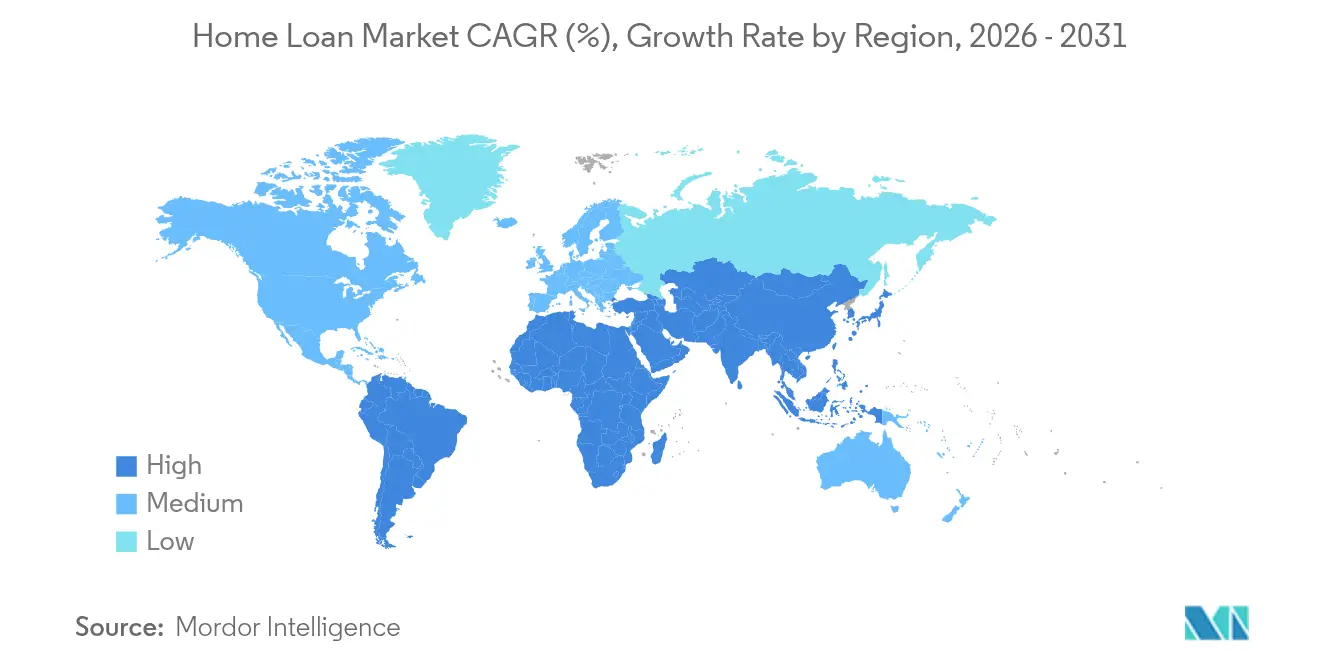

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo Imobiliário por Mordor Intelligence

O tamanho do mercado de empréstimo imobiliário foi avaliado em USD 5,82 trilhões em 2025 e estima-se que cresça de USD 6,29 trilhões em 2026 para atingir USD 9,32 trilhões até 2031, a um CAGR de 8,16% durante o período de previsão (2026-2031). A robusta expansão demográfica, a migração urbana constante e a rápida digitalização dos fluxos de trabalho hipotecários continuam a manter os volumes anuais de originação em alta, apesar do aperto das condições monetárias. Os credores habilitados por tecnologia estão comprimindo os ciclos de aprovação de semanas para dias, reduzindo os custos operacionais e ampliando o acesso ao crédito, especialmente em regiões carentes. Os programas governamentais de habitação acessível em mercados emergentes, juntamente com os incentivos vinculados a critérios ESG para residências energeticamente eficientes, estão ampliando ainda mais a base total de tomadores de empréstimo endereçável. Ao mesmo tempo, a mobilidade laboral transfronteiriça e a retomada da securitização de marca privada estão desbloqueando novas fontes de receita para credores especializados, compensando os ventos contrários das elevadas taxas de política monetária e das regras macroprudenciais mais rígidas.

Principais Conclusões do Relatório

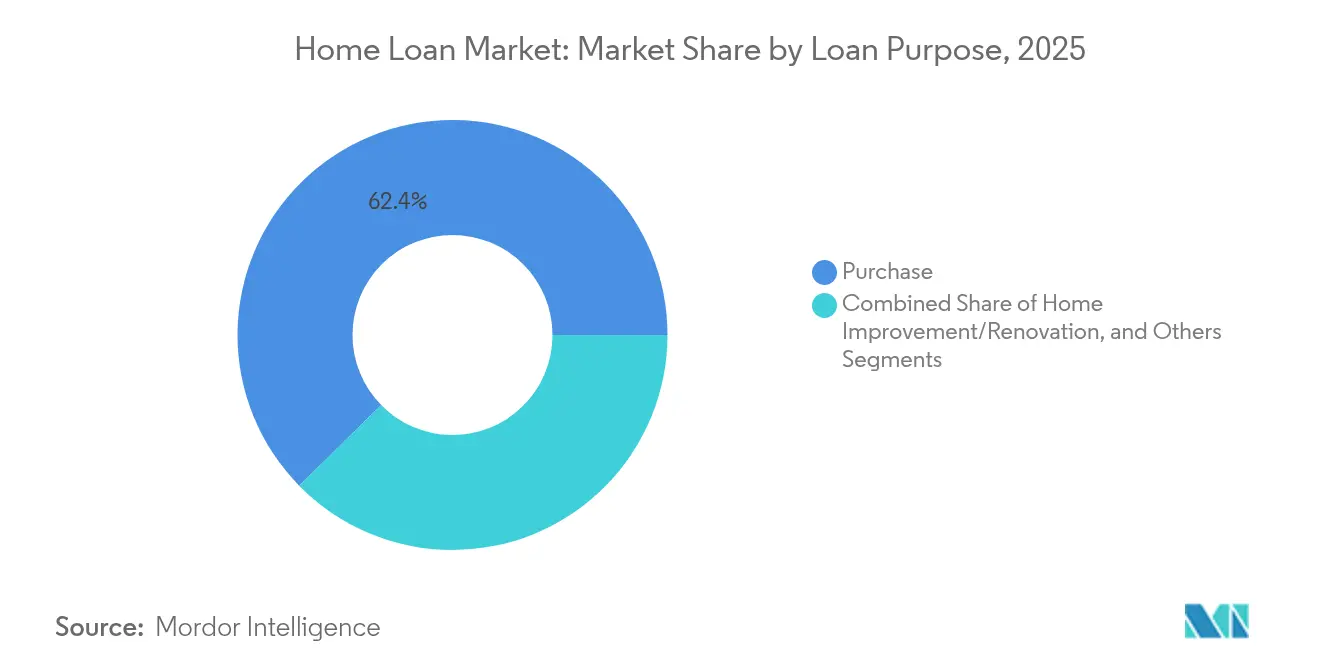

- Por finalidade do empréstimo, as hipotecas de compra lideraram com 62,36% da participação do mercado de empréstimo imobiliário em 2025, enquanto se expandem a um CAGR de 8,91% até 2031.

- Por provedor, os bancos responderam por 66,81% da participação do mercado de empréstimo imobiliário em 2025; projeta-se que os credores alternativos registrem o CAGR mais rápido de 14,84% até 2031.

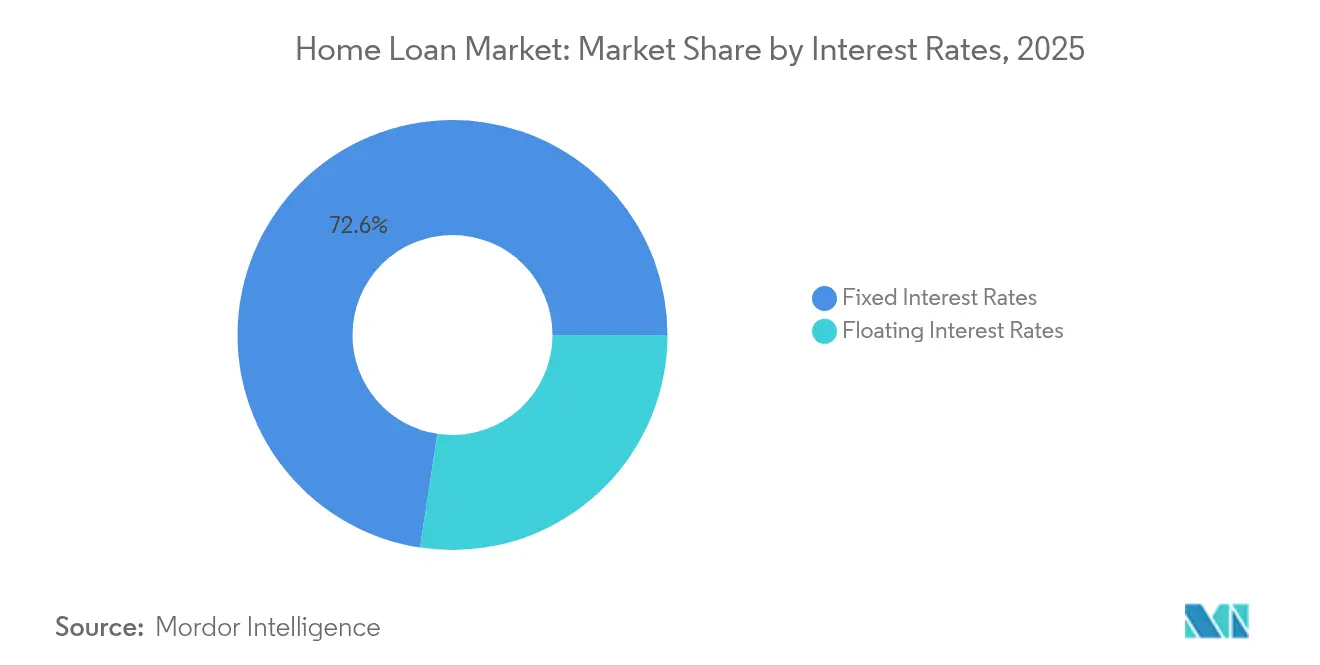

- Por tipo de taxa de juros, os produtos de taxa fixa capturaram 72,59% do tamanho do mercado de empréstimo imobiliário em 2025, enquanto o segmento de taxa flutuante tem previsão de crescer a um CAGR de 9,85%.

- Por prazo do empréstimo, os prazos superiores a 20 anos representaram 48,58% do tamanho do mercado de empréstimo imobiliário em 2025 e estão avançando a um CAGR de 9,12%.

- Por geografia, a América do Norte manteve uma participação de 40,32% no mercado de empréstimo imobiliário em 2025, enquanto a Ásia-Pacífico está definida para crescer mais rapidamente a um CAGR de 9,86%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Empréstimo Imobiliário*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápida ascensão das plataformas hipotecárias digitais | +1.8% | América do Norte, Europa, expansão global | Curto prazo (≤ 2 anos) |

| Pontuação de crédito baseada em IA ampliando o universo de tomadores | +1.5% | América do Norte, UE, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Impulso governamental à habitação acessível | +2.2% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aceleração dos incentivos para residências verdes | +1.1% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mobilidade laboral transfronteiriça impulsionando a demanda de compra de imóveis por expatriados | +0.9% | Global, concentrado nos principais centros financeiros | Curto prazo (≤ 2 anos) |

| Expansão da securitização de marca privada revitalizando a liquidez dos credores | +1.3% | América do Norte, emergente na Europa e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Ascensão das Plataformas Hipotecárias Digitais

Os originadores digitais encurtam os ciclos de solicitação em até 20 vezes, ao mesmo tempo que reduzem as despesas de processamento em quase 80%, permitindo que os credores precifiquem de forma agressiva e ainda melhorem as margens. Eles alcançam tomadores em localidades onde as redes de agências são antieconômicas, ampliando o mercado de empréstimo imobiliário. A análise de marketing automatizada reduz os custos de aquisição e eleva as taxas de conversão, sustentando ganhos de participação contínuos. As integrações de ponta a ponta com corretores, avaliadores e empresas de titularidade comprimem os prazos de fechamento, aumentando o volume do setor. Os feeds contínuos de status de solicitação, disponíveis 24 horas por dia, 7 dias por semana, atendem às crescentes expectativas dos consumidores, reduzindo as taxas de abandono e estabilizando os fluxos de receita.

Pontuação de Crédito Baseada em IA Ampliando o Universo de Tomadores

Os modelos de aprendizado de máquina incorporam históricos de aluguel, pagamentos de serviços públicos e renda da economia gig para avaliar a capacidade creditícia além das pontuações tradicionais, permitindo que segmentos anteriormente excluídos se qualifiquem de forma responsável. As triagens de fraude em tempo real aprimoram os controles de risco, alinhando-se aos mandatos regulatórios. A conectividade com empresas patrocinadas pelo governo agiliza a execução no mercado secundário, liberando capital para novas originações. Os chatbots de IA capturam dados dos tomadores em formatos compatíveis com o padrão MISMO, reduzindo a entrada manual e acelerando as aprovações. Essa abordagem é particularmente benéfica para profissionais autônomos, ampliando o mercado efetivo de empréstimo imobiliário.

Impulso Governamental à Habitação Acessível

Iniciativas ambiciosas como o Pradhan Mantri Awas Yojana da Índia, que visa 230 milhões de novas unidades até 2047, estão garantindo vastos fluxos de demanda hipotecária [1]Equipe do Banco Mundial, "Habitação para Todos até 2030," Blogs do Banco Mundial, blogs.worldbank.org. O programa do Quênia financia 250.000 unidades anualmente por meio de uma contribuição salarial de 1,5%, criando estruturas previsíveis de aluguel com opção de compra. As taxas de juros subsidiadas e as garantias de crédito reduzem o risco de concessão, incentivando bancos e empresas de financiamento habitacional a expandir suas operações. Esforços comparáveis no Brasil e no Vietnã reforçam as perspectivas de crescimento de longo prazo nas regiões emergentes.

Aceleração dos Incentivos para Residências Verdes

Os principais credores no Reino Unido, na Alemanha e nos Estados Unidos agora oferecem incentivos de taxa ou cashback para imóveis que obtêm certificações de desempenho energético de alto nível. A Lei de Redução da Inflação dos EUA melhora a viabilidade econômica por meio de créditos fiscais em reformas qualificadas, tornando os pacotes de financiamento integrados atrativos. Pesquisas que vinculam a eficiência energética a menores taxas de inadimplência impulsionam ainda mais o apetite dos investidores por títulos hipotecários verdes. O acesso a pools de financiamento orientados por critérios ESG permite que os credores ofereçam preços competitivos enquanto cumprem os objetivos de sustentabilidade.

Análise de Impacto das Restrições do Mercado de Empréstimo Imobiliário*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Taxas de política monetária persistentemente elevadas | -2.8% | América do Norte, Europa, expansão global | Curto prazo (≤ 2 anos) |

| Aperto das regras macroprudenciais | -1.9% | Mercados desenvolvidos, expandindo-se para economias emergentes selecionadas | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro de risco climático em zonas costeiras | -1.2% | Regiões costeiras em todo o mundo, notadamente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Custos de conformidade com crimes financeiros pressionando credores de margem reduzida | -0.8% | Global, maior impacto em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Política Monetária Persistentemente Elevadas

A taxa hipotecária fixa de 30 anos nos EUA tem se mantido acima de 7% desde janeiro de 2025 e é amplamente esperada que permaneça acima de 6% até 2026, reduzindo a acessibilidade e os volumes de refinanciamento. Pressões semelhantes são visíveis no Reino Unido, onde o Banco da Inglaterra adia cortes substanciais de taxas em meio a preocupações persistentes com a inflação. As médias da Zona do Euro subiram para cerca de 4%, e os tomadores canadenses enfrentam choques de pagamento à medida que USD 300 bilhões em hipotecas são reajustados no próximo ano. As taxas elevadas desestimulam compradores potenciais e prendem os proprietários existentes em empréstimos de baixo cupom, reduzindo os volumes de transações e desacelerando a expansão do mercado de empréstimo imobiliário.

Aperto das Regras Macroprudenciais

O limite canadense de 4,5 vezes a relação empréstimo/renda, em vigor em 2025, limita o poder de endividamento dos compradores de primeira viagem em Toronto e Vancouver. Nos Estados Unidos, a implementação de Basileia III poderia elevar os requisitos de capital dos grandes bancos em 25%, aumentando os preços das hipotecas[2]Equipe da FDIC, "Esboço do estágio final de Basileia III," FDIC, fdic.gov. Os reguladores europeus estão elevando os obstáculos dos testes de estresse, levando os credores a reduzir as exposições de alto LTV. À medida que os custos de conformidade crescem, os credores menores recuam, reduzindo a concorrência e restringindo a disponibilidade de crédito, especialmente para famílias de renda baixa a moderada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Empréstimo Imobiliário

Por Finalidade do Empréstimo:

Hipotecas de Compra Sustentam a ExpansãoO financiamento de compra dominou 2025 com 62,36% de participação no mercado de empréstimo imobiliário e tem previsão de se expandir a um CAGR de 8,91% até 2031, sublinhando a demanda duradoura de proprietários-ocupantes mesmo em meio a custos de endividamento mais elevados. A imigração urbana, o crescente número de novos domicílios e o aumento da riqueza da classe média nas economias emergentes são contribuintes fundamentais. Os empréstimos para renovação e melhoria estão ganhando terreno à medida que os proprietários desbloqueiam o patrimônio acumulado para financiar reformas energeticamente eficientes, incentivados por programas de subsídios verdes. A atividade de refinanciamento, que havia aumentado durante os cortes de taxas da era pandêmica, agora representa uma fatia modesta do mercado de empréstimo imobiliário, pois menos de 3% dos tomadores com empréstimos em aberto podem refinanciar economicamente às taxas vigentes. Os credores estão, portanto, redirecionando o investimento em tecnologia para as eficiências de compra, aproveitando a subscrição baseada em IA para fechar negócios rapidamente em mercados imobiliários competitivos.

Os menores valores médios de ticket em cidades emergentes, combinados com programas de garantia governamental, estão ampliando as carteiras dos credores enquanto mitigam o risco de crédito. Em contraste, os empréstimos para construção permanecem cíclicos, refletindo a confiança dos incorporadores e os marcos regulatórios locais. As perspectivas de crescimento até 2031 permanecem mais fortes nos mercados onde as iniciativas de habitação pública se alinham com a adoção de crédito digital, sinalizando um pipeline saudável para o mercado de empréstimo imobiliário.

Por Provedor:

Bancos Lideram, Desafiantes Fintech AceleramOs bancos tradicionais detinham uma participação de 66,81% no mercado global de empréstimo imobiliário em 2025, beneficiando-se do financiamento de depósitos de baixo custo que sustenta ofertas competitivas de taxa fixa. No entanto, as entidades fintech e não bancárias estão se expandindo a um CAGR de 14,84%, impulsionadas por pilhas de tecnologia ágeis e restrições de capital mais leves. As empresas de financiamento habitacional fazem a ponte entre os dois modelos em mercados como a Índia, onde o IPO de USD 16 bilhões da Bajaj Housing Finance ilustrou a confiança dos investidores em credores especializados. Os credores não bancários na Austrália, cuja carteira coletiva está em USD 74 bilhões, estão no caminho de dobrar os ativos em cinco anos, evidenciando o impulso global em direção a canais de financiamento alternativos. O tamanho do mercado de empréstimo imobiliário atribuível a esses segmentos desafiantes está aumentando à medida que eles visam tomadores autônomos e perfis próximos ao prime não atendidos pelos bancos.

A arbitragem regulatória e o acesso à securitização ajudam a sustentar a trajetória de crescimento, enquanto as parcerias com plataformas digitais encurtam os tempos de decisão. Os bancos estão respondendo integrando a subscrição robótica e adotando sistemas de originação de empréstimos nativos em nuvem, mas a mudança cultural e a infraestrutura legada permanecem obstáculos. Até 2031, a lacuna competitiva provavelmente se estreitará, mas as bases de financiamento diversificadas e as especializações de nicho mantêm os credores alternativos estruturalmente vantajosos em coortes específicas de tomadores dentro do mercado de empréstimo imobiliário.

Por Tipo de Taxa de Juros:

Dominância Fixa, Ressurgência FlutuanteAs hipotecas de taxa fixa controlavam 72,59% da participação global no mercado de empréstimo imobiliário em 2025, pois os consumidores buscavam pagamentos previsíveis em meio a expectativas voláteis de taxas. A participação do segmento é pronunciada nos Estados Unidos, onde o produto fixo de 30 anos é quase padrão. Por outro lado, os empréstimos de taxa flutuante têm projeção de superar a expansão geral a um CAGR de 9,85%, refletindo o apetite dos credores por transferir o risco de duração e a disposição dos tomadores de trocar descontos iniciais por variabilidade futura. Em muitos países da área do euro, tetos e estruturas híbridas que se reajustam após cinco ou dez anos obscurecem as classificações tradicionais, adicionando nuances às estatísticas de mercado.

Os domicílios com empréstimos ajustáveis reduziram os gastos discricionários em 46%, ilustrando os efeitos macroeconômicos que os reguladores monitoram de perto. As soluções de hedge e a educação dos tomadores estão se tornando diferenciais, oferecendo aos credores uma via para comercializar produtos flutuantes mais novos vinculados a tranches. Ao longo do horizonte de previsão, espera-se que ferramentas sofisticadas de transferência de risco de taxa e sites de comparação habilitados por fintech elevem a aceitação do consumidor por estruturas flutuantes no mercado de empréstimo imobiliário.

Por Prazo do Empréstimo:

Prazos Estendidos Abordam a AcessibilidadeOs empréstimos com prazo superior a 20 anos compreenderam 48,58% da participação global no mercado de empréstimo imobiliário em 2025 e estão crescendo a um CAGR de 9,12%, pois os preços crescentes superam o crescimento da renda, especialmente nas principais cidades globais. Os vencimentos hipotecários de 30 anos ou mais estão se tornando comuns no Japão, no Reino Unido e nos Países Baixos, permitindo menores saídas mensais, mas prolongando o risco de balanço para os credores. A faixa de 11 a 20 anos atrai coortes de renda média que buscam acumulação de patrimônio mais rápida, enquanto os produtos de prazo ≤ 10 anos atendem a tomadores abastados que visam economias de juros.

Durações médias mais longas significam juros totais mais elevados ao longo da vida do empréstimo, mas também estabilizam as taxas de inadimplência ao reduzir os encargos mensais de pagamento durante choques econômicos. Os formuladores de políticas avaliam esses benefícios em relação às implicações sistêmicas de uma amortização mais lenta. Até 2031, a interação entre acessibilidade, supervisão regulatória e apetite do mercado secundário por títulos hipotecários de longa duração moldará as escolhas de prazo em todo o mercado de empréstimo imobiliário.

Análise Geográfica

Mercado de Empréstimo Imobiliário na América do Norte

A América do Norte deteve 40,32% da participação global no mercado de empréstimo imobiliário em 2025, sustentada pela infraestrutura do mercado secundário dos EUA, no qual as garantias da Ginnie Mae continuam a atrair entre 25% e 33% de investimento estrangeiro em títulos lastreados em hipotecas. As taxas elevadas acima de 7% e o baixo estoque de imóveis existentes suprimem o volume de transações, evidenciado pelo fato de que 26% das compras realizadas em 2024 foram concluídas à vista. O Canadá enfrenta renovações de 300 bilhões de USD em 2025, testando a resiliência das famílias à medida que os contratos de prazo fixo firmados em 2020 vencem.

Mercado de Empréstimo Imobiliário na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com projeção de CAGR de 9,86%, à medida que a Índia registra um recorde de 11 anos de 173.000 unidades vendidas no primeiro semestre de 2024 e prevê que o setor imobiliário triplique para 1,5 trilhão de USD até 2034. A medida política da China de reduzir as taxas de hipoteca em 50 pontos-base e flexibilizar a entrada para segunda residência para 15% pode beneficiar 50 milhões de domicílios. Mercados maduros como a Austrália apresentam demanda duradoura vinculada à alta migração líquida e à oferta restrita, enquanto o Japão enfatiza a requalificação urbana para compensar o declínio demográfico.

Mercado de Empréstimo Imobiliário na Europa

A Europa apresenta uma recuperação incipiente, com os preços nominais de imóveis no quarto trimestre de 2024 subindo 4,9% em relação ao ano anterior, embora a divergência seja acentuada: os preços na Alemanha caíram 7,1%, enquanto na Polônia subiram 13%. A produção de hipotecas recuou em meio a taxas médias de 4%, e os saldos em aberto na França recuaram 0,65%, atingindo 1,424 trilhão de EUR em meados de 2024. Os Países Baixos esperam que as taxas caiam para 3%–3,5% no final de 2025, mas a contínua escassez de oferta empurra os valores médios das transações para 488.000 EUR.

Cenário Competitivo

O mercado de empréstimo imobiliário está passando por uma intensa fase de disrupção tecnológica e consolidação que está redefinindo os limites competitivos. A Rocket Companies deu o tom em 2025 ao absorver a Mr. Cooper por USD 9,4 bilhões e a Redfin por USD 1,75 bilhão, forjando uma plataforma que une busca de imóveis, corretagem, originação e serviços sob um mesmo teto. A aquisição de USD 1,3 bilhão da Guild Holdings pela Bayview Asset Management sublinha o apetite do private equity por jogadas de escala, enquanto a Bajaj Housing Finance da Índia usou os recursos de seu IPO de USD 16 bilhões para expandir digitalmente para cidades de segundo nível.

Os credores digitais estão se diferenciando por velocidade e custo. Os subscritores habilitados por IA concluem decisões em minutos, permitindo que as empresas cotem taxas mais afiadas sem sacrificar a lucratividade. Plataformas como TidalWave e Synergy One empregam aprendizado de máquina e blockchain, respectivamente, para atingir nichos carentes — desde empréstimos equitativos para tomadores de minorias até linhas de crédito com garantia imobiliária tokenizadas. A HSBC Expat, por sua vez, está capitalizando os fluxos globais de talentos ao agrupar hipotecas transfronteiriças com recursos de hedge cambial, cobrando taxas premium de profissionais com mobilidade internacional.

Os bancos tradicionais ainda desfrutam de financiamento de depósitos de baixo custo, mas estão correndo para modernizar os sistemas legados, frequentemente por meio de parcerias ou fusões e aquisições seletivas. O Wells Fargo expandiu seu alcance digital integrando um chatbot de IA em seu portal ao consumidor, enquanto o BNP Paribas investiu em serviços nativos em nuvem para reduzir as despesas gerais em mercados europeus de baixa margem. Os temas estratégicos, portanto, convergem em torno da integração vertical, liderança tecnológica e especialização por segmento. Com os cinco maiores originadores controlando aproximadamente 35% do volume global, a rivalidade permanece equilibrada; no entanto, os operadores que melhor alinham agilidade digital, diversidade de financiamento e conformidade regulatória estão posicionados para superar o mercado de empréstimo imobiliário mais amplo até 2030.

Líderes do Setor de Empréstimo Imobiliário

Rocket Mortgage (Quicken Loans)

Wells Fargo & Co.

Bank of America Corporation

JPMorgan Chase & Co.

Citigroup Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Empréstimo Imobiliário

- Rocket Mortgage (Quicken Loans)

- Wells Fargo & Co.

- Bank of America Corporation

- JPMorgan Chase & Co.

- Citigroup Inc.

- HSBC Group

- Goldman Sachs (Marcus)

- Charles Schwab & Co.

- Morgan Stanley

- U.S. Bank

- Barclays plc

- BNP Paribas Personal Finance

- Santander Consumer Finance

- ANZ Bank

- Commonwealth Bank of Australia

- China Construction Bank

- ICICI Bank Ltd.

- LIC Housing Finance Ltd.

- Dewan Housing Finance Corp. Ltd.

- Nationwide Building Society

Desenvolvimento Recente do Setor no Mercado de Empréstimo Imobiliário

- Junho de 2025: A Bayview Asset Management anunciou um acordo em dinheiro de USD 1,3 bilhão para adquirir a Guild Holdings, dando continuidade a uma onda de fusões em busca de escala.

- Maio de 2025: A Índia listou seus primeiros títulos hipotecários residenciais, um marco esperado para aprofundar a liquidez do mercado de capitais para os credores locais.

- Março de 2025: A Rocket Companies concordou em adquirir o Mr. Cooper Group por USD 9,4 bilhões em ações, formando uma carteira de serviços de USD 2,1 trilhões e visando USD 500 milhões em eficiências anuais.

- Fevereiro de 2025: A FHFA emitiu sua regra final aprimorando o acesso à liquidez do Banco Federal de Empréstimo Imobiliário por meio da alteração do tratamento de crédito não garantido.

Escopo do Relatório Global do Mercado de Empréstimo Imobiliário

O mercado global de empréstimo imobiliário refere-se ao mercado financeiro onde indivíduos e famílias tomam dinheiro emprestado de instituições financeiras para comprar ou refinanciar imóveis residenciais. Os empréstimos imobiliários, também conhecidos como hipotecas, são empréstimos de longo prazo tipicamente reembolsados ao longo de vários anos ou décadas. O Mercado de Empréstimo Imobiliário é Segmentado por provedor (Bancos, Empresas de Financiamento Habitacional e Outros), Por Taxa de Juros (Taxa de Juros Fixa e Taxa de Juros Flutuante), Por Prazo (Menos de 5 anos, 6-10 anos, 11-24 anos e 25-30 anos), Por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina). O relatório oferece tamanho de mercado e previsões para o Mercado de Empréstimo Imobiliário em valor (USD Bilhões) para todos os segmentos acima.

Visão Geral da Segmentação

| Compra (Novo/Existente) |

| Melhoria/Renovação Residencial |

| Outros (Construção, Refinanciamento, etc.) |

| Bancos |

| Empresas de Financiamento Habitacional |

| Outros |

| Taxas de Juros Fixas |

| Taxas de Juros Flutuantes |

| Menor ou igual a 10 Anos |

| 11 – 20 Anos |

| Mais de 20 Anos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Finalidade do Empréstimo | Compra (Novo/Existente) | |

| Melhoria/Renovação Residencial | ||

| Outros (Construção, Refinanciamento, etc.) | ||

| Por Provedor | Bancos | |

| Empresas de Financiamento Habitacional | ||

| Outros | ||

| Por Taxas de Juros | Taxas de Juros Fixas | |

| Taxas de Juros Flutuantes | ||

| Por Prazo do Empréstimo | Menor ou igual a 10 Anos | |

| 11 – 20 Anos | ||

| Mais de 20 Anos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de empréstimo imobiliário?

O mercado de empréstimo imobiliário está avaliado em USD 6,29 trilhões em 2026 e tem projeção de atingir USD 9,32 trilhões até 2031.

Qual segmento de finalidade de empréstimo lidera o mercado de empréstimo imobiliário?

As hipotecas de compra dominam com 62,36% de participação de mercado em 2025 e estão crescendo a um CAGR de 8,91% até 2031.

Quem são os principais provedores no setor de empréstimo imobiliário?

Os bancos detinham 66,81% de participação de mercado em 2025, enquanto as fintechs e outros credores não bancários são os provedores de crescimento mais rápido.

Por que os empréstimos imobiliários de prazo mais longo estão se tornando populares?

Os prazos estendidos superiores a 20 anos ajudam os tomadores a gerenciar os custos habitacionais mais elevados ao reduzir os pagamentos mensais, impulsionando um CAGR de 9,12% nesse segmento.

Qual região oferece as perspectivas de crescimento mais fortes para empréstimos imobiliários?

A Ásia-Pacífico tem previsão de ser a região de crescimento mais rápido a um CAGR de 9,86%, sustentada pela robusta urbanização e pelas iniciativas governamentais de habitação.

Como as hipotecas verdes estão influenciando o mercado de empréstimo imobiliário?

Os produtos de hipoteca verde oferecem preços preferenciais para residências energeticamente eficientes e atraem investidores orientados por critérios ESG, ampliando assim tanto a demanda dos tomadores quanto as opções de financiamento dos credores.

Página atualizada pela última vez em: