Tamanho e Participação do Mercado de Empréstimos para Bens de Consumo Duráveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

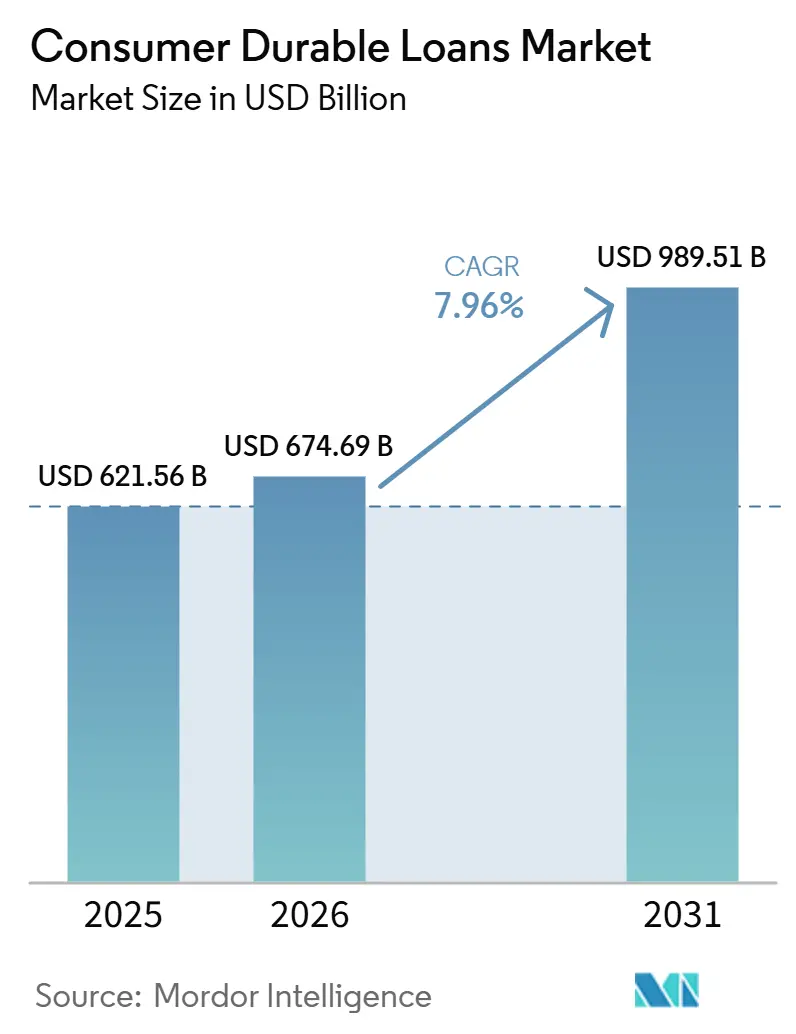

| Tamanho do Mercado (2026) | 674.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 989.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos para Bens de Consumo Duráveis pela Mordor Intelligence

O tamanho do Mercado de Empréstimos para Bens de Consumo Duráveis foi avaliado em 621,56 bilhões de USD em 2025 e estima-se que cresça de 674,69 bilhões de USD em 2026 para atingir 989,51 bilhões de USD até 2031, a um CAGR de 7,96% durante o período de previsão (2026-2031).

O mercado de empréstimos para bens de consumo duráveis está em expansão porque o crédito está chegando aos compradores de forma mais rápida e próxima ao ponto de compra do que em ciclos anteriores. As finanças incorporadas estão reduzindo o abandono no momento do pagamento, e os credores estão usando essas conexões com os comerciantes para capturar demanda que modelos de aprovação anteriores frequentemente perdiam. O mercado de empréstimos para bens de consumo duráveis também está se beneficiando do maior uso de smartphones em economias emergentes, da maior aceitação de compras parceladas entre diferentes faixas de renda e do interesse dos varejistas em aumentar as compras recorrentes por meio de vendas financiadas. A regulamentação e o desempenho do crédito ainda são relevantes, mas a estrutura atual do mercado de empréstimos para bens de consumo duráveis repousa sobre a demanda por reposição, o acesso mais amplo ao crédito formal e a economia dos comerciantes, que continua a apoiar as compras financiadas.

Principais Conclusões do Relatório

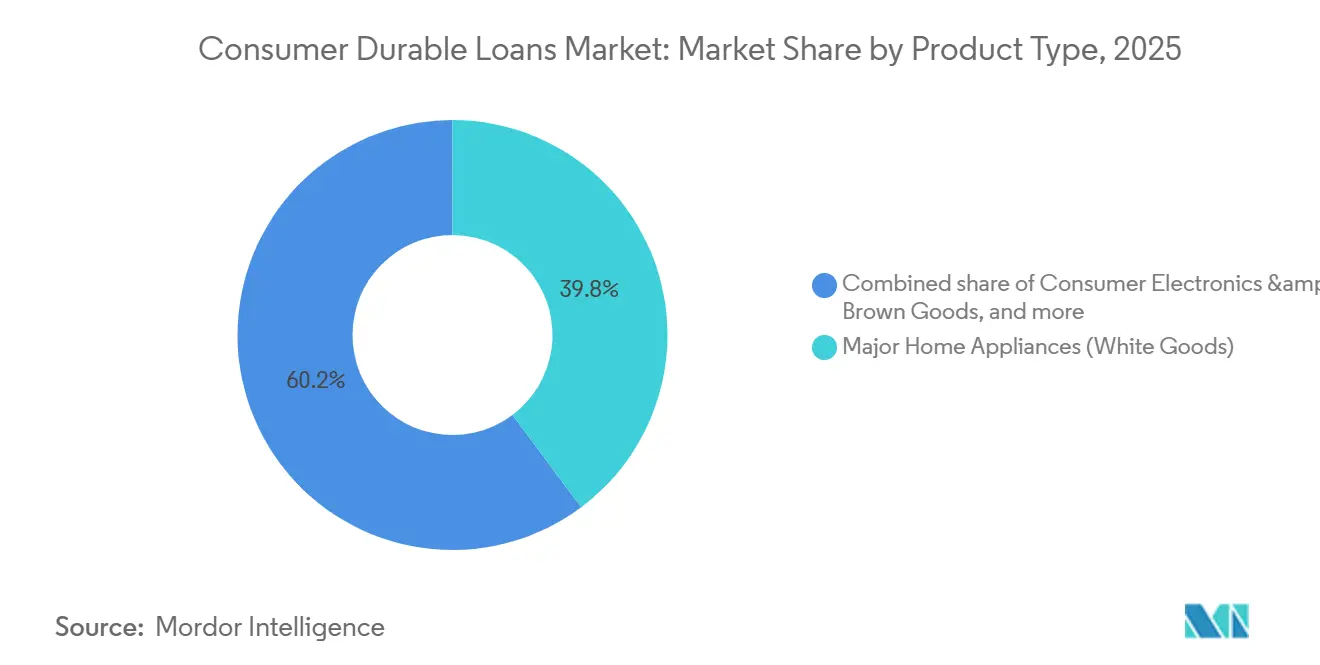

- Por tipo de produto, os grandes eletrodomésticos capturaram 39,78% da participação do mercado de empréstimos para bens de consumo duráveis em 2025, enquanto os eletrônicos de consumo e bens marrons têm projeção de crescimento a um CAGR de 9,42% até 2031.

- Por perfil de risco do tomador, os tomadores prime responderam por 56,33% da participação do mercado de empréstimos para bens de consumo duráveis em 2025, enquanto os tomadores subprime têm projeção de crescimento a um CAGR de 10,67% até 2031.

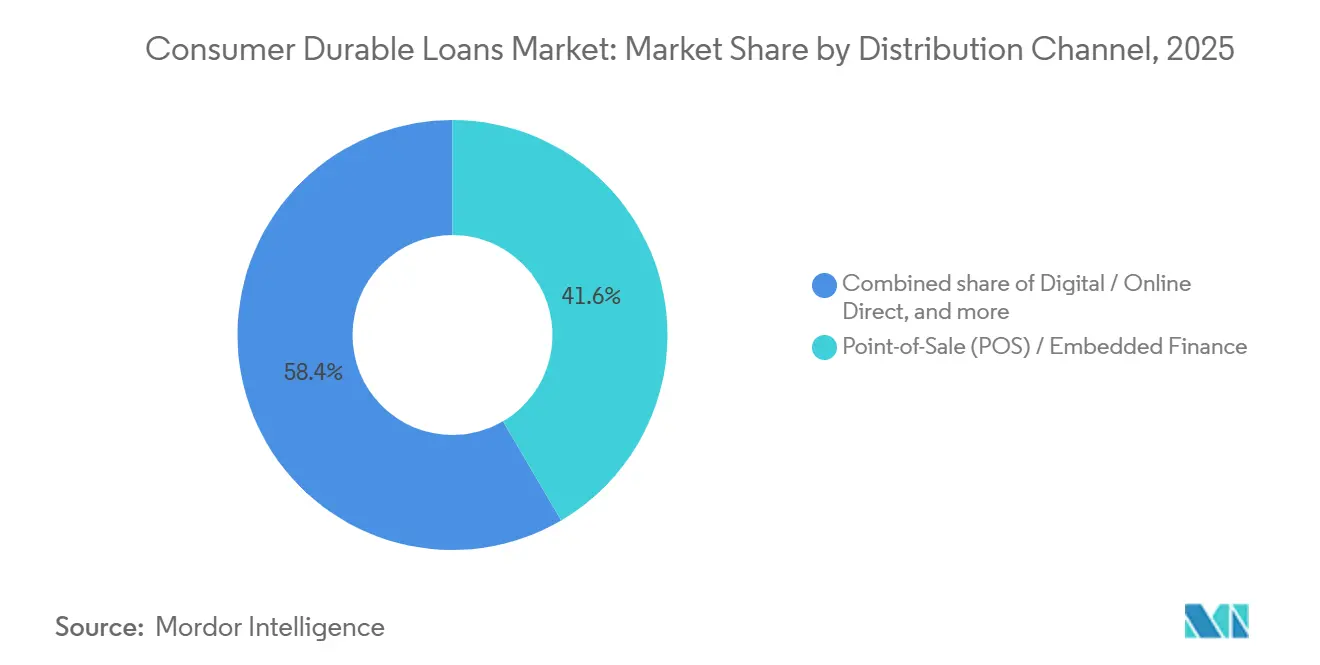

- Por canal de distribuição, o ponto de venda e as finanças incorporadas capturaram 41,56% da participação do mercado de empréstimos para bens de consumo duráveis em 2025, enquanto o canal digital e online direto tem projeção de crescimento a um CAGR de 12,37% até 2031.

- Por tipo de credor, os Bancos detinham 46,45% da participação do mercado de empréstimos para bens de consumo duráveis em 2025, enquanto as fintechs e credores digitais têm projeção de crescimento a um CAGR de 13,54% até 2031.

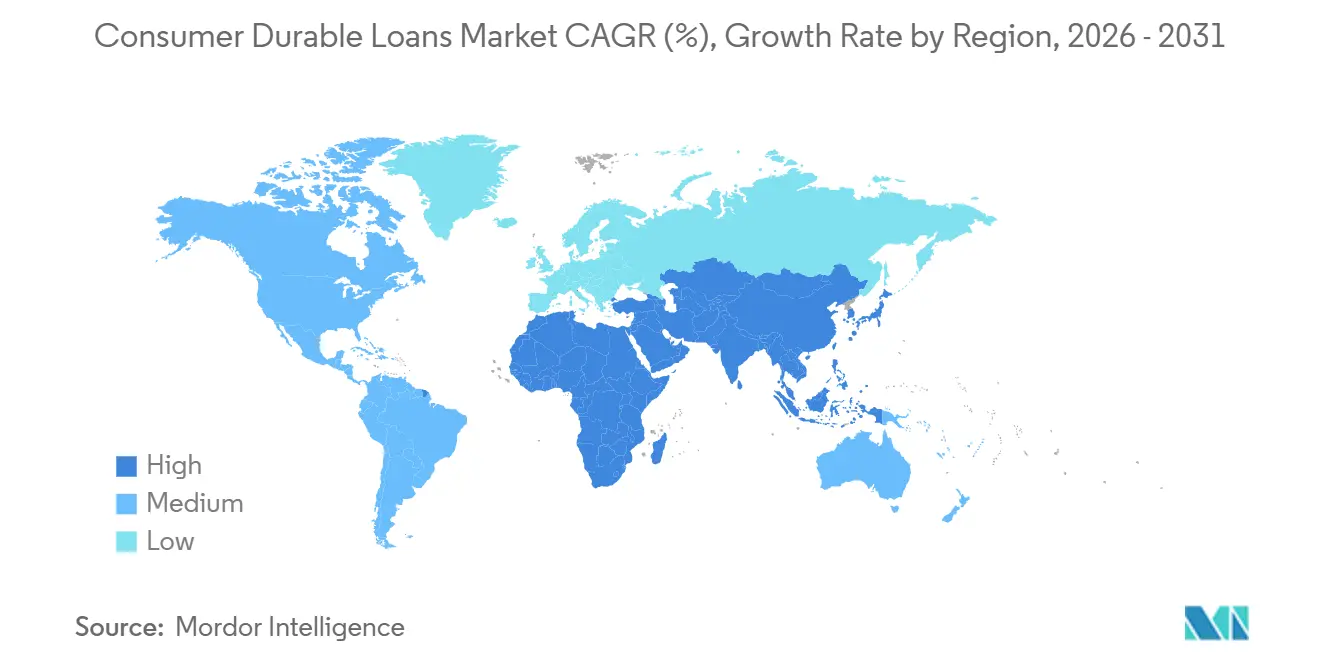

- Por geografia, a Ásia-Pacífico capturou 48,12% da participação do mercado de empréstimos para bens de consumo duráveis em 2025 e tem projeção de crescimento a um CAGR de 9,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Empréstimos para Bens de Consumo Duráveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção do Financiamento Digital no Ponto de Venda | +2.0% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Normalização do Parcelamento Sem Juros | +1.4% | Ásia-Pacífico, especialmente Índia e Sudeste Asiático, com repercussão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Parcerias de Finanças Incorporadas entre Varejistas e Credores | +1.3% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão para Tomadores com Histórico Limitado e Sem Conta Bancária | +1.1% | Ásia-Pacífico, Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Ciclos de Reposição de Eletrodomésticos e Eletrônicos | +0.8% | Global, com impacto mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Subscrição Habilitada por Inteligência Artificial e Decisão Instantânea | +0.9% | Global, com adoção mais precoce na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção do Financiamento Digital no Ponto de Venda

O financiamento no ponto de venda passou de um recurso opcional para uma parte normal do processo de pagamento em muitos ambientes de varejo. Essa mudança está apoiando uma originação de empréstimos mais rápida no mercado de empréstimos para bens de consumo duráveis. A demanda dos comerciantes é agora um alavancador direto de crescimento, pois o financiamento no momento do pagamento ajuda os varejistas a proteger a conversão e reduzir o abandono de compras. O mercado de empréstimos para bens de consumo duráveis também está se expandindo além dos maiores comerciantes, à medida que mais varejistas adotam modelos de crédito incorporado nos canais presenciais e online. O acordo exclusivo da Klarna com o Walmart e a OnePay em 2025 mostra o quanto o crédito parcelado está agora integrado aos principais ecossistemas de varejo nos Estados Unidos[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/2003292/000200329225000024/klarnagroupplcf-1a3.htm. O programa de cartão de crédito do Walmart da Synchrony e sua expansão de BNPL com a Amazon demonstram ainda mais que o crédito no PDV está sendo integrado em múltiplos tipos de produtos e fluxos de pagamento, o que mantém o mercado de empréstimos para bens de consumo duráveis estreitamente ligado à estratégia das plataformas de varejo.

Normalização do Parcelamento Sem Juros

O parcelamento sem juros tornou-se um mecanismo de compra padrão em segmentos-chave do mercado de empréstimos para bens de consumo duráveis, especialmente à medida que dispositivos premium estão ultrapassando a capacidade de pagamento à vista de muitos domicílios. Na Índia, o Banco de Reserva da Índia esclareceu em 2026 que nenhum empréstimo pode verdadeiramente ter uma taxa de juros de 0%. No entanto, o custo visível do crédito ainda está sendo absorvido por fabricantes e credores para preservar o impulso da demanda. Essa estrutura mantém as prestações mensais como elemento central nas decisões de compra sem enfraquecer a mensagem de vendas no ponto de compra. A Bajaj Finance registrou um aumento de 45% nos volumes de parcelamento de gadgets, e sua rede de Cartão Insta EMI agora abrange mais de 1,5 lakh de lojas parceiras, evidenciando o quanto esse modelo está agora incorporado ao financiamento varejista. O mercado de empréstimos para bens de consumo duráveis está, portanto, observando uma ligação mais estreita entre os orçamentos de marketing de produtos e a atividade de crédito, à medida que os subsídios de parcelamento agora apoiam o crescimento do volume de forma direta e recorrente.

Parcerias de Finanças Incorporadas entre Varejistas e Credores

O mercado de empréstimos para bens de consumo duráveis está migrando da aquisição de clientes liderada por credores para a originação de crédito liderada por comerciantes, alterando quem controla a demanda no momento do pagamento. O acordo da Klarna em março de 2025 com o Walmart e a OnePay a tornou a fornecedora exclusiva de financiamento parcelado nos caixas do Walmart nos Estados Unidos, demonstrando como os grandes varejistas estão escolhendo parceiros de financiamento como parte de sua estrutura de comércio. Em junho de 2025, a Synchrony garantiu um programa de cartão de crédito do Walmart por meio da OnePay e expandiu o BNPL com a Amazon para carrinhos acima de 50 USD, demonstrando que os ecossistemas de comerciantes podem suportar múltiplos formatos de crédito simultaneamente[2]SYNCHRONY.COM OnePay e Synchrony lançam novo programa de cartão de crédito líder do setor com o Walmart; cartão de crédito será operado pela Mastercard e previsto para entrar em operação neste outono :: Synchrony Financial (SYF). Essas parcerias são importantes porque os dados de transações recorrentes, a integração com comerciantes e a retenção de clientes agora carregam tanto valor estratégico quanto o próprio produto de empréstimo. No mercado de empréstimos para bens de consumo duráveis, isso torna o acesso aos varejistas uma fonte duradoura de vantagem competitiva, em vez de um simples canal de indicação.

Expansão para Tomadores com Histórico Limitado e Sem Conta Bancária

O mercado de empréstimos para bens de consumo duráveis está em expansão porque mais tomadores com histórico de crédito convencional limitado estão ingressando nos canais de crédito formal. Ferramentas de dados alternativos estão ajudando os credores a avaliar tomadores que antes eram difíceis de pontuar, ampliando assim a base endereçável sem depender exclusivamente dos modelos tradicionais de bureaus de crédito. A oferta de pontuação de finanças alternativas da Equifax reflete o uso crescente de dados de telecomunicações, serviços públicos e outros dados não tradicionais na avaliação de crédito para segmentos não prime. A TransUnion reportou que as originações subprime para empréstimos pessoais sem garantia cresceram 32,5% ano a ano no terceiro trimestre de 2025, e as fintechs responderam por 42% de todas as originações de empréstimos pessoais, sugerindo uma disposião mais ampla dos credores em atender grupos de clientes mais arriscados, mas ainda mensuráveis[3]GLOBENEWSWIRE.COM Previsão de Originações da TransUnion para 2026 Mostra Continuidade. Na Índia, a CRIF High Mark mostrou que o PAR 91-180 das NBFCs melhorou para 0,44% em março de 2026, ante 0,65% três meses antes, o que apoia a visão de que uma melhor segmentação e valores de ticket menores podem manter a expansão de tomadores viável para o mercado de empréstimos para bens de consumo duráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento Regulatório sobre Divulgação de Crédito ao Consumidor | -1.7% | Global, com efeito mais forte na América do Norte, na União Europeia e na Índia | Médio prazo (2-4 anos) |

| Risco de Inadimplência em Carteiras de Tomadores com Histórico Limitado | -1.3% | Global, com maior exposição na América do Sul e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Sensibilidade do Custo de Captação a Ciclos de Juros Elevados | -1.1% | Global, com maior pressão sobre credores não financiados por depósitos | Curto prazo (≤ 2 anos) |

| Risco de Fraude na Originação Digital e Verificação de Identidade | -0.9% | Global, especialmente em mercados de originação digital de alto volume | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento Regulatório sobre Divulgação de Crédito ao Consumidor

As regras de divulgação estão elevando os custos operacionais dos credores no mercado de empréstimos para bens de consumo duráveis, especialmente para fintechs e NBFCs que escalam em produtos e geografias. Nos Estados Unidos, o CFPB e o Federal Reserve atualizaram o Regulamento Z, com vigência a partir de 1º de janeiro de 2026. Eles elevaram o limite para 73.400 USD, o que estendeu os requisitos de divulgação a um conjunto maior de transações de crédito ao consumidor e arrendamento[4]FEDERALRESERVE.GOV Conselho do Federal Reserve - Agências anunciam limites em dólares para aplicabilidade das regras de veracidade no crédito e arrendamento ao consumidor para transações de crédito e arrendamento ao consumidor. Na Europa, a Diretiva de Crédito ao Consumidor 2 entra em vigor em novembro de 2026 e coloca o BNPL e o crédito de curto prazo sob uma estrutura de conformidade mais rigorosa e padronizada. O monitoramento da OCDE em 60 jurisdições também mostrou que as ações de supervisão aumentaram em quase um terço das jurisdições entre 2024 e 2025, o que confirma que a supervisão do crédito digital está se tornando mais ativa. Para o mercado de empréstimos para bens de consumo duráveis, isso significa que as empresas com sistemas de conformidade estabelecidos estão mais bem posicionadas para absorver novas regras do que os credores menores com menor capacidade operacional.

Risco de Inadimplência em Carteiras de Tomadores com Histórico Limitado

A qualidade do crédito é uma restrição real ao mercado de empréstimos para bens de consumo duráveis, pois o crescimento nos segmentos não prime pode enfraquecer rapidamente quando a disciplina de subscrição diminui. A VantageScore reportou aumentos de inadimplência ano a ano em quase todas as faixas de crédito em agosto de 2025, e a TransUnion mostrou que os empréstimos pessoais sem garantia com atraso de 60 ou mais dias subiram para 3,99% no quarto trimestre de 2025, ante 3,57% um ano antes. A pressão não é uniforme, e a Índia apresentou um quadro mais estável, com a CRIF High Mark registrando melhora no PAR 31-180 para 1,7% em março de 2026, ante 2,7% um ano antes. A parte mais exposta do mercado de empréstimos para bens de consumo duráveis continua sendo o crédito subprime de alto valor, onde históricos limitados, preços mais altos de dispositivos e orçamentos domésticos apertados podem levar a safras de empréstimos mais fracas. Os credores que combinam dados de bureaus com monitoramento comportamental contínuo estão, portanto, em posição mais forte do que aqueles que dependem apenas de pontuações estáticas no momento da originação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Eletrodomésticos Ancoram a Demanda enquanto Eletrônicos Impulsionam o Crescimento

Os grandes eletrodomésticos detinham 39,78% da participação do mercado de empréstimos para bens de consumo duráveis em 2025, refletindo a natureza essencial e os valores de ticket mais elevados de geladeiras, máquinas de lavar e ar-condicionados. Essas categorias permanecem orientadas ao financiamento porque a demanda por reposição geralmente não pode ser adiada por muito tempo quando um eletrodoméstico essencial falha. Os eletrônicos de consumo e bens marrons são os segmentos de produto de crescimento mais rápido, com previsão de expansão a um CAGR de 9,42% até 2031, impulsionados por ciclos de atualização mais curtos e preços mais altos para dispositivos habilitados por inteligência artificial. No mercado de empréstimos para bens de consumo duráveis, esse padrão de crescimento mantém os eletrônicos estreitamente ligados às compras parceladas, pois smartphones e laptops premium frequentemente ultrapassam a capacidade de pagamento à vista de muitos usuários. O mix de produtos, portanto, combina demanda estável de eletrodomésticos com maior velocidade de financiamento em eletrônicos.

Móveis e artigos de decoração para o lar permanecem uma parte menor, mas crescente, do setor de empréstimos para bens de consumo duráveis, pois as compras premium para o lar estão cada vez mais vinculadas a programas dedicados de financiamento varejista. O lançamento do cartão de crédito RH pela Synchrony em abril de 2026 mostra que as compras de alto valor em mobiliário estão atraindo uma infraestrutura de crédito mais especializada de parceiros de crédito estabelecidos. Outros bens de consumo duráveis, incluindo equipamentos de fitness, cozinhas modulares e produtos de estilo de vida, também estão ampliando o pool de financiamento à medida que os comerciantes estendem o crédito incorporado além das categorias tradicionais de eletrodomésticos e eletrônicos. A exploração pela Samsung em 2026 de uma plataforma de financiamento com troca para eletrodomésticos aponta para um futuro em que o financiamento liderado por fabricantes de equipamentos originais poderia acelerar as compras de reposição e atrair mais demanda para os canais financiados. Para o mercado de empréstimos para bens de consumo duráveis, isso significa que a expansão de produtos não está mais limitada a eletrodomésticos de necessidade e está cada vez mais ligada à estratégia dos varejistas e à criação de demanda apoiada pelos fabricantes.

Por Perfil de Risco do Tomador: O Crédito Prime Domina, o Subprime Redefine a Fronteira do Crescimento

Os tomadores prime responderam por 56,33% do mercado de empréstimos para bens de consumo duráveis em 2025, o que mostra que bancos e grandes credores formais ainda preferem clientes com pontuações mais altas e menor risco de provisionamento. O mercado de empréstimos para bens de consumo duráveis permanece ancorado nesse segmento porque os tomadores prime podem ser aprovados rapidamente e atendidos a um custo de risco mais baixo. Os tomadores subprime devem crescer a um CAGR de 10,67% até 2031. Esse ritmo reflete a expansão dos modelos de subscrição das fintechs e a maior disposição dos credores em atender clientes fora das definições tradicionais de prime. Os dados da TransUnion sobre o crescimento das originações subprime em 2025 apoiam essa mudança, especialmente à medida que as fintechs aumentaram sua participação nas originações de empréstimos pessoais. Os tomadores near prime permanecem no ponto médio da curva de risco e são cada vez mais importantes para os credores que buscam crescimento sem se mover muito para carteiras de crédito tensionadas.

A oportunidade subprime no setor de empréstimos para bens de consumo duráveis está sendo moldada mais por modelos de pontuação melhores do que por padrões de crédito mais fracos. A abordagem de pontuação de finanças alternativas da Equifax reflete o movimento mais amplo em direção a dados de telecomunicações, serviços públicos e outros dados não tradicionais para a tomada de decisão no crédito não prime. A decisão da Affirm em 2025 de reportar dados de reembolso de BNPL aos bureaus de crédito também mostra que o comportamento de reembolso está sendo incorporado de forma mais direta nas vias de pontuação formal, o que pode melhorar a mobilidade dos tomadores ao longo do tempo. No mercado de empréstimos para bens de consumo duráveis, o comportamento subprime difere do de outras categorias de crédito ao consumidor porque os valores de ticket são frequentemente menores e os prazos dos empréstimos são mais curtos. Isso cria um retorno mais rápido sobre os padrões de reembolso e dá aos credores mais espaço para recalibrar a subscrição à medida que as carteiras amadurecem.

Por Canal de Distribuição: O Financiamento no PDV Mantém Escala enquanto o Digital Direto Muda a Economia de Aquisição

O ponto de venda e as finanças incorporadas retiveram 41,56% do mercado de empréstimos para bens de consumo duráveis em 2025, confirmando que o financiamento no momento do pagamento permanece o maior canal de originação para compras domésticas de alto valor. O mercado de empréstimos para bens de consumo duráveis depende desse canal porque ele traz a escolha do empréstimo diretamente para a decisão de compra e reduz o atrito entre o interesse no produto e a aprovação do financiamento. O canal digital e online direto é o de crescimento mais rápido. Tem projeção de expansão a um CAGR de 12,37% até 2031, à medida que mais compras de duráveis migram para o ambiente online e mais tomadores gerenciam todo o processo de empréstimo por interfaces móveis. Essa mudança está alterando a concorrência entre credores, pois velocidade, precisão na pré-qualificação e experiência do usuário importam mais quando a equipe do comerciante não está mais guiando a transação. O resultado é um mix de canais em que o PDV mantém escala enquanto o digital direto assume um papel maior na nova aquisição.

Os canais intermediados e de corretores permanecem relevantes em partes do setor de empréstimos para bens de consumo duráveis onde as vendas ainda dependem de orientação pessoal, especialmente para compras de eletrodomésticos maiores em mercados com menor digitalização. O canal presencial e baseado em agências também continua sendo importante para compras de múltiplos itens de maior valor e para tomadores que ainda preferem a verificação presencial. O mercado de empréstimos para bens de consumo duráveis, portanto, permanece multicanal mesmo com a expansão do crédito digital. O crescimento nos modelos online diretos também está expandindo a base de credores, pois instituições de médio porte agora podem acessar capacidades de originação digital que antes estavam concentradas entre as grandes fintechs. Isso mantém a concorrência de canais ativa tanto no financiamento liderado pelo varejo quanto no crédito direto por aplicativo.

Por Tipo de Credor: Bancos Mantêm Volume enquanto Fintechs Capturam Momentum

Os bancos detinham 46,45% da participação do mercado de empréstimos para bens de consumo duráveis em 2025, e essa liderança veio de custos de captação mais baixos, sistemas de subscrição estabelecidos e confiança consolidada dos clientes. O mercado de empréstimos para bens de consumo duráveis ainda direciona uma grande parcela do crédito do segmento prime por meio dos bancos, pois seu custo de capital e capacidade de atendimento permanecem fortes. As fintechs e os credores digitais são o grupo de credores de crescimento mais rápido. Têm previsão de expansão a um CAGR de 13,54% até 2031, à medida que utilizam dados alternativos, integração digital no momento do pagamento e tomada de decisão mais rápida para conquistar negócios que os bancos frequentemente atendem de forma mais lenta. As NBFCs também são estruturalmente importantes, e a Índia demonstrou isso claramente quando as NBFCs responderam por 84,5% das originações de empréstimos para bens de consumo duráveis por valor no quarto trimestre do exercício fiscal de 2026. Os braços de financiamento cativo dos fabricantes permanecem menores globalmente, mas estão se tornando mais relevantes à medida que os fabricantes de equipamentos originais exploram o financiamento vinculado a trocas e atualizações.

A lacuna estrutural entre bancos e fintechs no setor de empréstimos para bens de consumo duráveis é mais clara na velocidade de originação e no modelo de negócios. A SoFi expandiu seu negócio de plataforma de empréstimos no início de 2026 com mais de 3,6 bilhões de USD em novos acordos de entrega de empréstimos em três parcerias, demonstrando como os credores digitais estão aumentando a escala sem colocar todos os empréstimos integralmente em seus balanços. A atividade de captação e mercado de capitais da Klarna aponta para a mesma direção, onde a capacidade de distribuição e financiamento está sendo construída em conjunto, e não separadamente. No mercado de empréstimos para bens de consumo duráveis, isso dá às fintechs mais liberdade para competir com base no alcance junto aos comerciantes e na experiência do cliente, e não apenas no tamanho do balanço. Os bancos ainda detêm escala, mas o momentum está se movendo em direção aos credores que combinam acesso a captação com distribuição incorporada e digital.

Análise Geográfica

A Ásia-Pacífico respondeu por 48,12% do mercado de empréstimos para bens de consumo duráveis em 2025 e também é a região de crescimento mais rápido, com um CAGR de 9,91% até 2031. O mercado de empréstimos para bens de consumo duráveis é mais forte nessa região porque combina uma grande base de renda média, preços crescentes de bens duráveis e acesso ao crédito formal ainda em expansão. A China dobrou seu programa de títulos especiais para 300 bilhões de CNY (44,16 bilhões de USD) em 2025 para apoiar a reposição de eletrodomésticos e trocas de bens duráveis, e espera-se que as vendas de bens de consumo duráveis na China cresçam 2,5% em 2026. A Índia permanece um importante motor de crescimento, com a carteira de empréstimos para bens de consumo duráveis em aberto atingindo 1,0 lakh crore de INR (11.129,8 milhões de USD) em março de 2026 e as originações do exercício fiscal de 2026 atingindo 1,78 lakh crore de INR (19.811 milhões de USD), de acordo com a CRIF High Mark. O panorama regional mostra que o mercado de empréstimos para bens de consumo duráveis está avançando tanto na demanda por reposição quanto na inclusão de crédito mais ampla, com NBFCs e credores online ganhando mais importância nos grandes mercados asiáticos.

A América do Norte e a Europa representaram a próxima maior base combinada do mercado de empréstimos para bens de consumo duráveis em 2025, pois ambas as regiões já possuíam sistemas de crédito maduros e alta propriedade de bens domésticos financiados. Nos Estados Unidos, a Atradius espera uma contração de 0,4% nas vendas de bens de consumo duráveis em 2026, mas as compras financiadas ainda estão crescendo à medida que os domicílios preferem estruturas de parcelamento a pagamentos integrais antecipados. Na Europa, a mudança regulatória está se tornando uma força modeladora importante, pois a Diretiva de Crédito ao Consumidor 2 entra em vigor em novembro de 2026 e estende expectativas de conformidade mais rigorosas ao BNPL e ao crédito ao consumidor de curto prazo. O mercado de empréstimos para bens de consumo duráveis nessas regiões está, portanto, crescendo mais por meio de mudanças no formato de produto e no canal do que pela expansão do crédito pela primeira vez. O open banking e o acesso a dados baseado em consentimento também estão apoiando o desenvolvimento de modelos de avaliação de crédito mais digitais em toda a região.

A América do Sul, o Oriente Médio e a África responderam por uma parcela menor do mercado de empréstimos para bens de consumo duráveis em 2025. No entanto, permanecem estrategicamente importantes porque a penetração dos credores ainda está em desenvolvimento e os modelos de crédito digital estão se espalhando. O Brasil lidera a América do Sul no crédito parcelado de fintechs e NBFCs, enquanto a Argentina permanece mais difícil de subscrever devido à inflação que complica as estruturas de empréstimos e a acessibilidade dos domicílios. No Oriente Médio, a Arábia Saudita e os Emirados Árabes Unidos estão liderando a adoção do crédito digital sob estruturas de política de fintech mais ativas. A África do Sul e o Egito permanecem mercados em estágio inicial, mas o financiamento com foco em dispositivos móveis está possibilitando um acesso mais amplo para tomadores com histórico de crédito anterior limitado. No mercado de empréstimos para bens de consumo duráveis, essas regiões apresentam uma combinação de riscos de curto prazo e expansão de longo prazo, pois a necessidade de bens duráveis domésticos permanece forte mesmo com os sistemas de crédito formal ainda em maturação.

Cenário Competitivo

O mercado de empréstimos para bens de consumo duráveis permanece moderadamente concentrado globalmente, com grandes bancos ainda comandando volumes significativos de originação, mas as estruturas em nível de país variam amplamente, com credores especializados dominando em alguns mercados locais. JPMorgan Chase, HSBC, BNP Paribas e Barclays permanecem importantes em escala, enquanto os players de crédito varejista especializado e finanças incorporadas estão moldando a concorrência de canais em pools de originação de crescimento mais rápido. Na Índia, a Bajaj Finance manteve uma forte posição no país, e os relatórios de mercado mostraram que ela respondeu por 54% dos desembolsos de empréstimos para bens de consumo duráveis, ilustrando o quanto as vantagens de pioneirismo podem se consolidar quando o acesso aos varejistas e a infraestrutura de financiamento estão com o mesmo provedor. O mercado de empréstimos para bens de consumo duráveis, portanto, não segue um único modelo competitivo, pois algumas regiões permanecem lideradas por bancos enquanto outras estão migrando para estruturas com predominância de NBFCs ou fintechs. Essa estrutura mista está mantendo a concorrência ativa em preço, velocidade de aprovação, integração com comerciantes e estratégia de balanço.

Os movimentos estratégicos em 2025 e 2026 mostram como as principais empresas estão construindo capacidade e distribuição dentro do mercado de empréstimos para bens de consumo duráveis. A Klarna concluiu uma transação de Transferência Significativa de Risco de 1,7 bilhão de USD em abril de 2026 para suportar mais de 40 bilhões de USD em capacidade de crédito, fortalecendo assim sua capacidade de escalar o crédito parcelado sem depender exclusivamente da exposição retida no balanço. A Affirm e a Fiserv também anunciaram uma colaboração exclusiva em janeiro de 2026 para incorporar a capacidade de pagamento parcelado em programas de cartão de débito para milhares de clientes de bancos e cooperativas de crédito nos Estados Unidos, ampliando a distribuição por meio de instituições financeiras estabelecidas. A Synchrony fortaleceu sua posição no financiamento varejista de alto valor por meio do Cartão de Crédito RH e por meio de relacionamentos de longa data com varejistas que cobrem mais de 70% dos 100 principais varejistas da Furniture Today. Esses movimentos mostram que o mercado de empréstimos para bens de consumo duráveis está sendo moldado por empresas que podem garantir acesso a comerciantes, flexibilidade de captação e dados recorrentes de clientes simultaneamente.

Ainda existem espaços em branco em partes do mercado de empréstimos para bens de consumo duráveis onde nenhum credor ainda construiu a mesma profundidade varejista ou efeitos de rede vistos no modelo líder de NBFC da Índia. Verticais emergentes como saúde, automotivo e melhoria residencial também oferecem oportunidades para que os formatos de crédito incorporado se expandam além dos eletrodomésticos e eletrônicos tradicionais. O financiamento apoiado por fabricantes permanece um possível disruptor, especialmente em linha branca, porque os fabricantes de equipamentos originais têm bases instaladas e caminhos de troca que podem suportar ciclos de reposição vinculados ao financiamento. A prontidão regulatória também afetará a posição competitiva, pois os credores com trilhas de auditoria mais robustas e sistemas de divulgação podem se expandir de forma mais tranquila entre geografias sob regras mais rígidas. O panorama competitivo no mercado de empréstimos para bens de consumo duráveis está, portanto, ainda aberto o suficiente para mudanças de participação, mesmo que as vantagens de escala permaneçam importantes.

Líderes do Setor de Empréstimos para Bens de Consumo Duráveis

Synchrony Financial

Bajaj Finance Limited

HDFC Bank Limited

ICICI Bank Limited

Klarna Bank AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Klarna celebrou uma transação de Transferência Significativa de Risco de 1,7 bilhão de USD com um consórcio liderado pela Värde Partners, cobrindo empréstimos denominados em euros e suportando mais de 40 bilhões de USD em capacidade de crédito, a sexta e maior operação de Transferência Significativa de Risco da empresa até o momento, refletindo uma estratégia de eficiência de capital que financia diretamente a expansão do crédito parcelado para bens de consumo duráveis em escala.

- Abril de 2026: A Synchrony Financial lançou o Cartão de Crédito RH em parceria com a marca de mobiliário de luxo RH, oferecendo financiamento promocional para compras em galerias e online e consolidando ainda mais a posição da Synchrony entre a maioria dos 100 principais varejistas de móveis dos Estados Unidos, aprofundando o fosso de finanças incorporadas na categoria de mobiliário residencial de alto valor.

- Abril de 2026: A Bajaj Finserv reportou um aumento de 22% no lucro líquido consolidado do quarto trimestre do exercício fiscal de 2026 para 5.553 crore de INR (~663 milhões de USD à taxa média aproximada de 2026 de INR 83,7/USD), anunciou um dividendo especial do centenário e apresentou seu roteiro estratégico 2026-2030 com meta de participação de mercado em ativos sob gestão de até 4% até 2030.

- Janeiro de 2026: A Fiserv e a Affirm anunciaram uma colaboração exclusiva para incorporar capacidades de pagamento parcelado em programas de cartão de débito para milhares de clientes de bancos e cooperativas de crédito nos Estados Unidos, estendendo a capacidade de originação de BNPL a instituições financeiras de médio porte sem exigir novos produtos de crédito, ampliando materialmente a infraestrutura de distribuição para o financiamento de bens de consumo duráveis.

Escopo do Relatório Global do Mercado de Empréstimos para Bens de Consumo Duráveis

| Grandes Eletrodomésticos (Linha Branca) |

| Eletrônicos de Consumo e Bens Marrons |

| Móveis e Artigos de Decoração para o Lar |

| Outros Bens de Consumo Duráveis |

| Tomadores Prime |

| Tomadores Near Prime |

| Tomadores Subprime |

| Ponto de Venda (PDV) / Finanças Incorporadas |

| Digital / Online Direto |

| Intermediado / Corretor / Agente |

| Presencial / Baseado em Agências |

| Bancos |

| Empresas Financeiras Não Bancárias (NBFCs) |

| Braços de Financiamento Cativo dos Fabricantes |

| Fintechs e Credores Digitais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Grandes Eletrodomésticos (Linha Branca) | |

| Eletrônicos de Consumo e Bens Marrons | ||

| Móveis e Artigos de Decoração para o Lar | ||

| Outros Bens de Consumo Duráveis | ||

| Por Perfil de Risco do Tomador | Tomadores Prime | |

| Tomadores Near Prime | ||

| Tomadores Subprime | ||

| Por Canal de Distribuição | Ponto de Venda (PDV) / Finanças Incorporadas | |

| Digital / Online Direto | ||

| Intermediado / Corretor / Agente | ||

| Presencial / Baseado em Agências | ||

| Por Tipo de Credor | Bancos | |

| Empresas Financeiras Não Bancárias (NBFCs) | ||

| Braços de Financiamento Cativo dos Fabricantes | ||

| Fintechs e Credores Digitais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no financiamento de bens de consumo duráveis até 2031?

O crescimento está sendo apoiado pelas finanças incorporadas no momento do pagamento, pelo uso mais amplo de planos de parcelamento, pela subscrição mais robusta das fintechs e pela demanda por reposição de duráveis. O mercado tem projeção de crescer de 674,69 bilhões de USD em 2026 para 989,51 bilhões de USD até 2031, a um CAGR de 7,96%.

Qual grupo de produtos lidera a demanda por compras de duráveis financiadas?

Os Grandes Eletrodomésticos lideraram com uma participação de 39,78% em 2025, refletindo a natureza essencial e de alto valor desses produtos.

Qual categoria de tomador está crescendo mais rapidamente?

Os Tomadores Subprime têm previsão de crescimento a um CAGR de 10,67% até 2031, à medida que mais credores utilizam dados alternativos e ferramentas de subscrição digital.

Qual canal de crédito está escalando mais rapidamente?

O canal Digital e Online Direto é o canal de distribuição de crescimento mais rápido, com um CAGR projetado de 12,37% até 2031, mesmo que o PDV e as Finanças Incorporadas tenham permanecido o maior canal em 2025.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico liderou com uma participação de 48,12% em 2025 e também é a região de crescimento mais rápido, com um CAGR de 9,91% até 2031.

Os bancos ou as fintechs estão melhor posicionados neste espaço?

Os bancos ainda detinham a maior participação de credores, com 46,45% em 2025, mas as fintechs e os credores digitais estão se expandindo mais rapidamente, a um CAGR de 13,54%, pois competem de forma mais eficaz em velocidade, uso de dados alternativos e integração incorporada com comerciantes.

Página atualizada pela última vez em: