Tamanho e Participação do Mercado de Pontuação de Crédito Alternativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pontuação de Crédito Alternativa por Mordor Intelligence

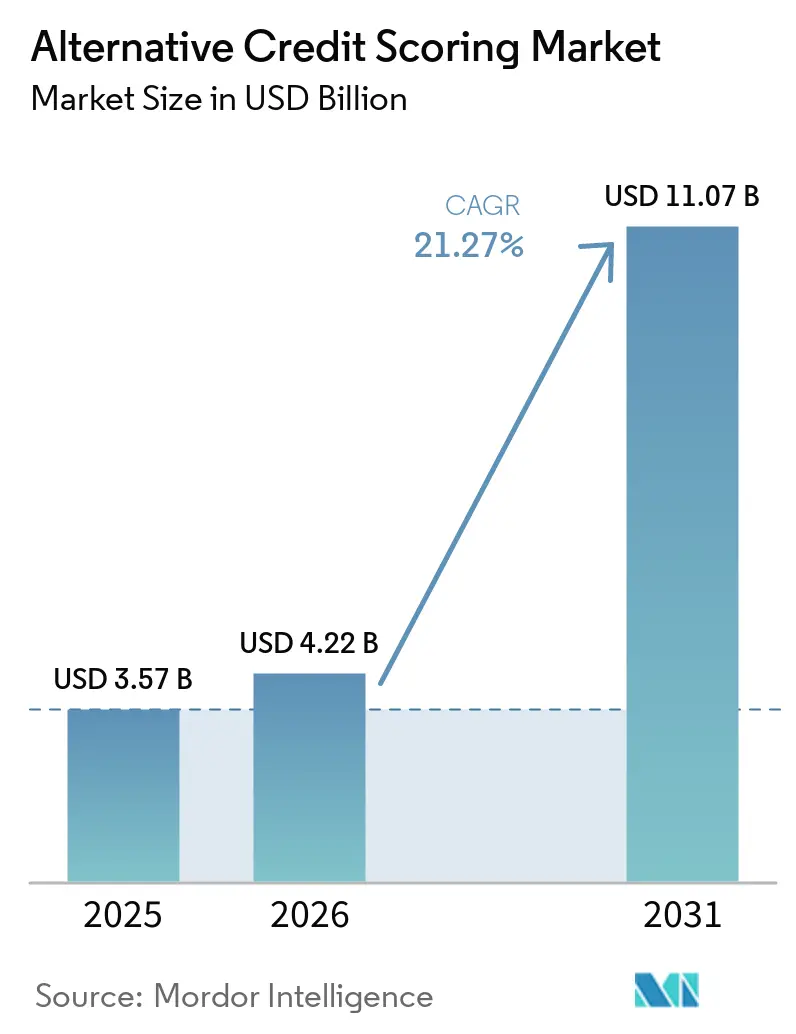

O tamanho do Mercado de Pontuação de Crédito Alternativa deve crescer de USD 3,57 bilhões em 2025 para USD 4,22 bilhões em 2026 e tem previsão de atingir USD 11,07 bilhões até 2031 a uma CAGR de 21,27% no período 2026-2031.

A expansão reflete uma lacuna estrutural clara na infraestrutura de crédito tradicional: 32 milhões de adultos nos Estados Unidos permanecem invisíveis ao crédito ou com histórico de crédito insuficiente. Ao mesmo tempo, 3 bilhões de pessoas no mundo carecem de históricos de crédito adequados, e as micro, pequenas e médias empresas (MPMEs) enfrentam uma lacuna de financiamento de USD 5 a 7 trilhões. Isso mantém o mercado de pontuação de crédito alternativa vinculado à demanda real de crédito não atendida, e não a gastos discricionários em tecnologia. O crescimento também é sustentado pela adoção mais ampla da subscrição de fluxo de caixa baseada em consentimento, que permite aos credores avaliar a capacidade de pagamento usando dados de transações bancárias que já são visíveis, auditáveis e mais fáceis de integrar às decisões de crédito. O crédito incorporado está ampliando ainda mais a base endereçável ao permitir que plataformas de comércio e super-aplicativos convertam sinais comportamentais de primeira parte em insumos de subscrição no ponto de venda, aproximando as decisões de crédito das transações reais. Ao mesmo tempo, o mercado de pontuação de crédito alternativa está sendo moldado por regulamentação desigual, fricção contínua no consentimento e pela necessidade de retreinar modelos à medida que o comportamento do consumidor muda, o que confere vantagem aos fornecedores que incorporam controles de explicabilidade e viés diretamente nos sistemas de pontuação desde o início.

Principais Conclusões do Relatório

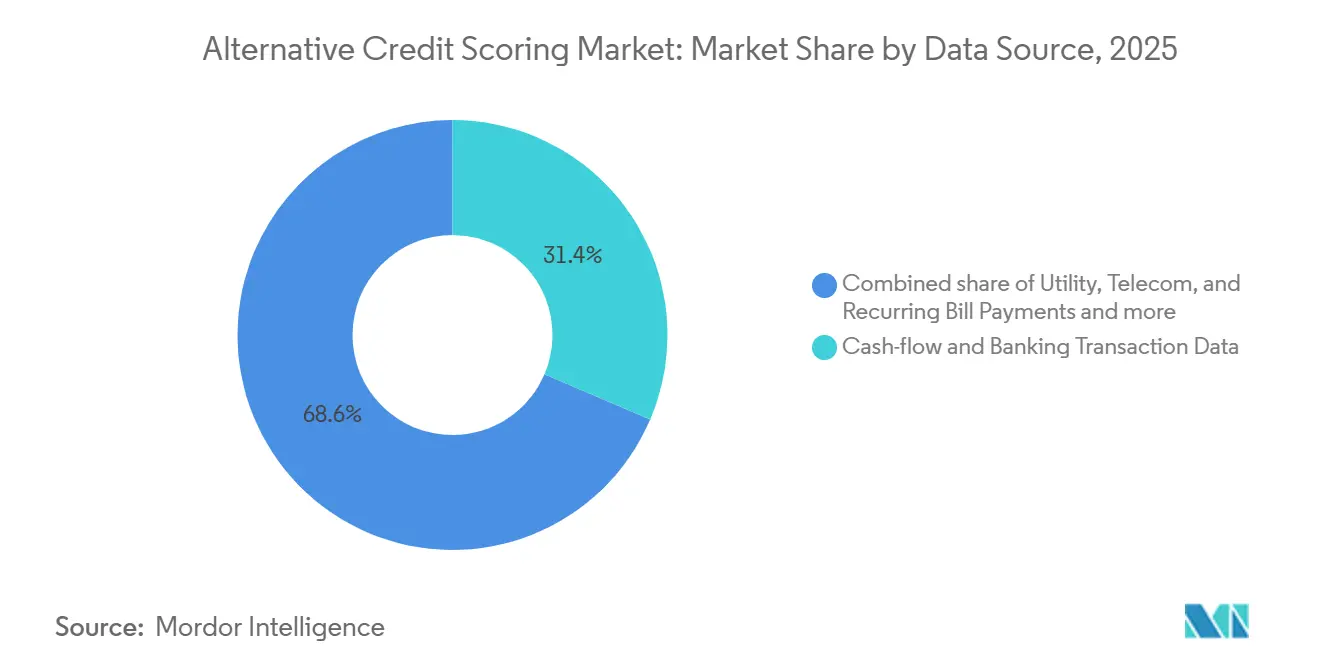

- Por fonte de dados, os dados de fluxo de caixa e transações bancárias detinham 31,42% da participação do mercado de pontuação de crédito alternativa em 2025, enquanto os dados comportamentais, psicométricos e de pegada digital têm projeção de crescimento a uma CAGR de 26,78% até 2031.

- Por aplicação, o crédito ao consumidor sem garantia representou 37,68% da participação do mercado de pontuação de crédito alternativa em 2025, enquanto o crédito para PMEs/MPMEs e empresas tem previsão de expansão a uma CAGR de 25,36% até 2031.

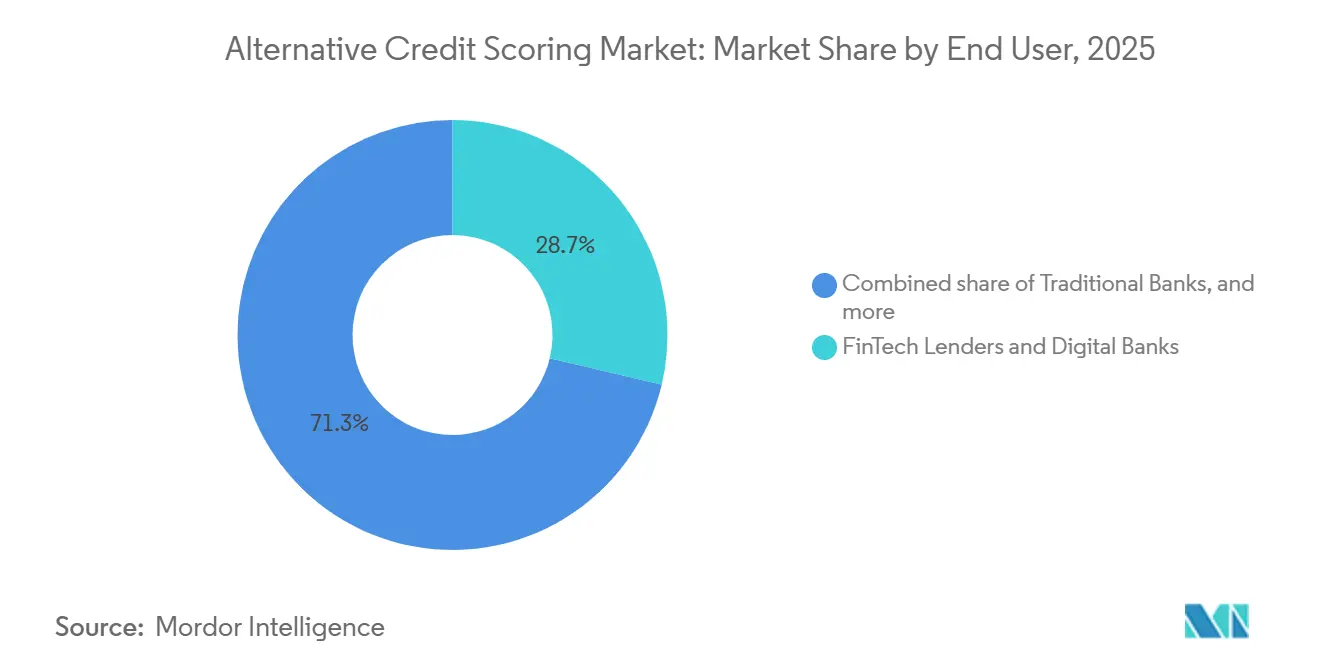

- Por usuário final, as empresas de tecnologia financeira e bancos digitais detinham 28,72% da participação do mercado de pontuação de crédito alternativa em 2025, enquanto as plataformas de finanças incorporadas e comércio têm projeção de crescimento a uma CAGR de 28,02% até 2031.

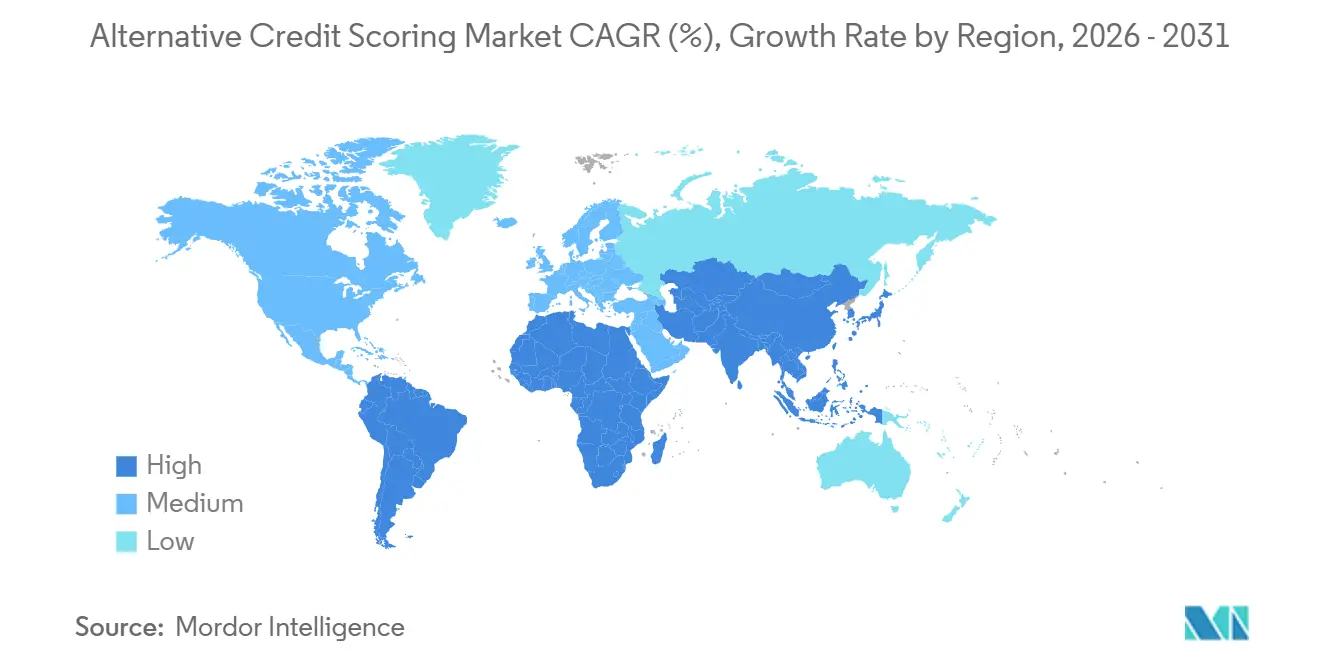

- Por geografia, a América do Norte detinha 39,66% da participação do mercado de pontuação de crédito alternativa em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 25,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pontuação de Crédito Alternativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento de Tomadores de Crédito com Histórico Insuficiente e Invisíveis ao Crédito | +4.5% | Global, concentrado na Ásia-Pacífico, África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Transição para Subscrição de Fluxo de Caixa Baseada em Consentimento | +5.0% | América do Norte (curto prazo), União Europeia e Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Expansão do Crédito Incorporado em Plataformas Digitais | +3.8% | Global, acelerado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda Regulatória por Inteligência Artificial Explicável em Decisões de Crédito | +2.4% | União Europeia, América do Norte, com extensão para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Permissão de Dados de Open Banking Melhorando a Qualidade da Pontuação | +2.8% | União Europeia, Reino Unido, Brasil, Austrália, Índia e em crescimento na América do Norte | Médio prazo (2-4 anos) |

| Portabilidade de Crédito Transfronteiriça para Migrantes e PMEs | +1.4% | América do Norte e União Europeia, com adoção inicial no Sudeste Asiático e no CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Tomadores de Crédito com Histórico Insuficiente e Invisíveis ao Crédito

O Federal Reserve estimou em outubro de 2025 que 32 milhões de adultos nos Estados Unidos permaneciam invisíveis ao crédito ou sem pontuação, incluindo 7 milhões sem registro em bureau de crédito e 25 milhões de consumidores com histórico insuficiente para obter uma pontuação[1]FEDERALRESERVE.GOV O Fed - Contexto do Consumidor e da Comunidade - Outubro de 2025. O grupo com histórico insuficiente é materialmente maior do que a população totalmente invisível, o que o torna uma oportunidade comercial mais significativa para credores que utilizam dados não provenientes de bureaus. A Corporação Financeira Internacional (IFC) relatou em maio de 2026 que 3 bilhões de pessoas no mundo careciam de históricos de crédito adequados e que a lacuna de financiamento para MPMEs variava de USD 5 trilhões a USD 7 trilhões, incluindo USD 1,9 trilhão para empresas lideradas por mulheres. A Índia está convertendo essa questão em execução de políticas por meio do marco da Pontuação de Crédito Grameen. Ao mesmo tempo, as Empresas de Informações de Crédito também buscaram aprovação para incluir pagamentos de contas de serviços públicos a fim de ampliar a cobertura rural. Isso sustenta o mercado de pontuação de crédito alternativa porque muitos consumidores com histórico insuficiente já estão gerando rastros densos de pagamentos digitais por meio de carteiras digitais, contas e comércio informal, mesmo quando os arquivos dos bureaus permanecem limitados.

Transição para Subscrição de Fluxo de Caixa Baseada em Consentimento

O CFPB finalizou as regras de direitos sobre dados financeiros pessoais ao abrigo da Seção 1033 em outubro de 2024, exigindo que grandes instituições financeiras dos Estados Unidos disponibilizem dados financeiros com permissão do consumidor por meio de APIs padronizadas até abril de 2026. A Experian lançou então o Credit + Cashflow Score em novembro de 2025 e reportou ganhos de precisão preditiva superiores a 40% em comparação com modelos convencionais em empréstimos pessoais, cartões bancários, linhas de crédito e hipotecas[2]Experian, "Experian Anuncia Primeira Pontuação Combinada de Crédito, Fluxo de Caixa e Dados Alternativos," BusinessWire, businesswire.com. A seleção pela PayPal da plataforma Cash Atlas da Nova Credit em setembro de 2025 demonstrou que grandes empresas de pagamentos já estão utilizando subscrição baseada em transações para alcançar consumidores com histórico insuficiente por meio de relacionamentos diretos com clientes. A FICO também firmou parceria com a Plaid em novembro de 2025 para fornecer a próxima geração do UltraFICO Score por meio de conectividade de fluxo de caixa em tempo real, reduzindo a fricção de adoção nos fluxos de trabalho existentes dos credores. O efeito prático é que os agregadores de dados em tempo real estão avançando na cadeia de crédito. Essa mudança está se tornando um importante motor de crescimento para o mercado de pontuação de crédito alternativa.

Expansão do Crédito Incorporado em Plataformas Digitais

O crédito incorporado integra decisões de empréstimo em plataformas não financeiras, reduzindo a distância entre o comportamento observado do cliente e a avaliação de crédito. A Grab Finance implementou 22 fluxos de decisão em 6 países do Sudeste Asiático em menos de 8 meses, elevando a elegibilidade para ofertas de crédito em quase 50%, demonstrando como os dados de comércio e pagamentos no aplicativo podem ampliar os grupos de aprovação em escala. A Zest AI também reportou crescimento triplicado na adoção de soluções de inteligência artificial generativa e antifraude no primeiro trimestre de 2026, com integrações mais profundas com MeridianLink, Fiserv, Origence e Sync1 Systems, mostrando que a subscrição por inteligência artificial em produção está se expandindo além dos programas piloto. Em maio de 2026, a Pagaya firmou parceria com a Sezzle para incorporar subscrição por inteligência artificial no ponto de venda por meio do WebBank, apoiando-se em uma rede treinada com dados de mais de USD 1 trilhão em solicitações de empréstimos anuais[3]Pagaya Technologies, "Pagaya Anuncia Nova Parceria de Afiliados com a Experian," Relações com Investidores da Pagaya, investor.pagaya.com. Como resultado, o mercado de pontuação de crédito alternativa é cada vez mais influenciado por operadores de plataformas que detêm dados de transações de primeira parte e não precisam depender de arquivos de bureaus ou fornecedores de pontuação independentes.

Demanda Regulatória por Inteligência Artificial Explicável em Decisões de Crédito

O Regulamento UE 2024/1689 classifica os sistemas de pontuação de crédito por inteligência artificial como de alto risco, o que eleva as obrigações de documentação, monitoramento e implantação para fornecedores e credores que operam nos mercados da União Europeia. A SCHUFA da Alemanha respondeu à pressão judicial e regulatória lançando um novo modelo de pontuação em 2026 que utiliza 12 fatores de dados e centraliza a explicabilidade, a transparência, a influenciabilidade e a equidade no design[4]LEGAL.PWC.DE As reformas da pontuação SCHUFA de 2026 e implicações para empresas de serviços financeiros - PwC Legal. No Reino Unido, a Lei de Dados (Uso e Acesso) de 2025 estabeleceu um marco de tomada de decisão automatizada diferente da posição da União Europeia, acrescentando complexidade operacional para credores que operam em ambos os mercados. Na prática, os credores que utilizam modelos complexos ainda precisam de explicações claras sobre ações adversas, o que mantém a pressão sobre a governança de modelos mesmo quando a precisão preditiva melhora. Isso está impulsionando o mercado de pontuação de crédito alternativa em direção a fornecedores que incorporam explicabilidade e auditabilidade na arquitetura central, em vez de tratá-las como uma camada adicional de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fadiga de Consentimento e Queda nas Permissões de Dados | -1.4% | Global, mais aguda na Ásia-Pacífico e na União Europeia | Curto prazo (≤ 2 anos) |

| Ônus de Ação Adversa e Explicabilidade para os Credores | -1.1% | União Europeia, América do Norte, com extensão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fragmentação dos Direitos de Dados e Regras de Armazenamento por País | -0.9% | Oriente Médio e África, Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Deriva de Modelos Decorrente de Mudanças Rápidas nos Sinais de Comportamento do Consumidor | -0.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga de Consentimento e Queda nas Permissões de Dados

Solicitações repetidas de acesso a dados bancários, comportamentais e de serviços públicos não escalam de forma fluida com a demanda dos credores, especialmente entre usuários de baixa renda com menor alfabetização digital. Isso é relevante porque esses mesmos tomadores de crédito frequentemente constituem o grupo-alvo central dos modelos de crédito alternativo. A IFC observou que mulheres em alguns mercados dependem de dispositivos compartilhados ou operam sob configurações fracas de proteção de dados, o que significa que os fluxos padrão de consentimento podem excluir pessoas que já são sub-atendidas. Na Índia, a Lei de Proteção de Dados Pessoais Digitais introduzirá requisitos aprimorados de gestão de consentimento, direitos sobre dados e obrigações de notificação de violações a partir de maio de 2027, elevando os requisitos operacionais para credores que utilizam dados comportamentais baseados em aplicativos. O resultado é um risco autorreforçador para o mercado de pontuação de crédito alternativa, pois taxas de consentimento mais baixas podem deixar os modelos treinados nos tomadores de crédito mais engajados digitalmente, em vez de na população mais ampla com histórico insuficiente.

Ônus de Ação Adversa e Explicabilidade para os Credores

A pontuação baseada em inteligência artificial gera custos de conformidade que aumentam com a complexidade do modelo e com o número de jurisdições atendidas pelo credor. Nos termos do Artigo 72 da Lei de Inteligência Artificial da União Europeia, atualizações relevantes em sistemas de alto risco podem desencadear uma reavaliação, limitando a velocidade com que os modelos podem ser retreinados com novos sinais comportamentais. O marco revisado de tomada de decisão automatizada do Reino Unido, ao abrigo da Lei de Dados (Uso e Acesso) de 2025, acrescenta mais uma camada de incerteza para credores que buscam utilizar uma única arquitetura de pontuação tanto no Reino Unido quanto nos mercados da União Europeia. Para instituições de médio porte, as ferramentas de explicabilidade podem se aproximar do custo da própria pilha de pontuação, o que pode direcionar as aquisições para modelos mais simples com menor ganho incremental. Isso desacelera a implantação no mercado de pontuação de crédito alternativa, mesmo quando a demanda por melhor avaliação de risco permanece forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Dados: Fluxo de Caixa Lidera, Sinais Comportamentais Definem o Ritmo

Os dados de fluxo de caixa e transações bancárias representaram 31,42% da participação do mercado em 2025, tornando-se a maior fonte de dados no mercado de pontuação de crédito alternativa. Os credores favorecem esses dados porque a atividade de cheque especial, o tempo de relacionamento com a conta e as tendências de saldo se relacionam estreitamente com conceitos de crédito familiares, como consistência de pagamento, tempo de histórico e estabilidade de renda. O lançamento do Lendscore (LS1) pela Plaid em 2025 demonstrou a força dessa abordagem ao combinar atributos de fluxo de caixa com sinais em nível de rede e entregar até 25% melhor desempenho preditivo do que as pontuações tradicionais isoladas. Os dados de serviços públicos, telecomunicações e pagamentos de contas recorrentes continuam a desempenhar um papel de suporte estável, especialmente na África Subsaariana e no Sul da Ásia, onde o acesso a contas bancárias ainda fica atrás do uso de serviços móveis e de utilidade pública.

Os dados de aluguel e habitação também estão ganhando um lugar mais claro no setor de pontuação de crédito alternativa porque a Agência Federal de Financiamento Habitacional (FHFA) aprovou o VantageScore 4.0 para originações de hipotecas respaldadas por empresas patrocinadas pelo governo (GSEs) em 2025, e esse modelo incorpora o histórico de pagamento de aluguel. Os dados comportamentais, psicométricos e de pegada digital são as fontes de crescimento mais rápido, com uma CAGR projetada de 26,78% de 2026 a 2031, com fornecedores como CredoLab e LenddoEFL convertendo metadados de dispositivos, atividade em aplicativos e padrões de geolocalização em sinais prontos para pontuação. Essa expansão está avançando mais rapidamente do que a regulamentação em muitos países, o que mantém questões de conformidade em aberto mesmo com o aumento da adoção comercial. Os dados de comércio eletrônico e digital estão escalando especialmente rápido na Ásia-Pacífico, onde os sinais de transações do Naver SmartStore na Coreia do Sul e os dados de pagamentos de comerciantes da Grab no Sudeste Asiático estão ajudando os credores a se afastarem de modelos dependentes de bureaus.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Aplicação: Crédito ao Consumidor Sem Garantia Ancora a Receita, Financiamento para PMEs Acelera

O crédito ao consumidor sem garantia representou 37,68% do mercado de pontuação de crédito alternativa em 2025, mantendo sua posição de liderança. O segmento se beneficia de originações frequentes, janelas de decisão curtas e uma alta sobreposição entre consumidores com histórico insuficiente e a demanda por empréstimos pessoais de primeira vez. Os resultados do primeiro trimestre de 2026 da Upstart mostraram crescimento de 61% nas originações em relação ao ano anterior e receita de USD 308 milhões, acima da estimativa de consenso de USD 303,4 milhões, sugerindo crédito ao consumidor prime e quase-prime em escala comercial, e não apenas casos de uso de inclusão restritos. O financiamento hipotecário e habitacional com garantia também está avançando, pois o VantageScore 4.0 obteve aprovação da FHFA e pode pontuar 33 milhões a mais de adultos nos Estados Unidos do que os modelos FICO legados, enquanto Equifax e TransUnion estão impulsionando a adoção com preços mais baixos para pontuação hipotecária.

O crédito para PMEs/MPMEs e empresas é a aplicação de crescimento mais rápido, com uma CAGR de 25,36% de 2026 a 2031, sustentada por evidências de que dados transacionais de negócios podem prever a solvabilidade de forma tão eficaz quanto o histórico de crédito tradicional em muitos contextos. O Banco Mundial também identificou credores de marketplace, plataformas de comércio eletrônico e provedores de financiamento da cadeia de suprimentos como os principais modelos institucionais que utilizam essa abordagem. A detecção de fraudes, a verificação de identidade e as análises de risco relacionadas estão se expandindo à medida que os credores adicionam autenticação comportamental em tempo real aos fluxos de originação digital. A triagem de locatários e imóveis permanece pequena, mas está ganhando relevância estrutural à medida que as plataformas imobiliárias dependem cada vez mais de dados de fluxo de caixa e histórico de pagamentos para triagem de candidatos que as verificações de crédito padrão aprovariam de outra forma.

Por Usuário Final: Empresas de Tecnologia Financeira Lideram, Plataformas Incorporadas Definem o Ritmo de Crescimento

As empresas de tecnologia financeira e os bancos digitais detinham 28,72% de participação em 2025, tornando-os o maior grupo de usuários finais no mercado de pontuação de crédito alternativa. Sua liderança decorre de pilhas tecnológicas com arquitetura de API nativa, infraestrutura de dados própria e anos de dados de treinamento construídos desde o lançamento, em vez de adicionados posteriormente por meio de integração de sistemas. O KakaoBank é um exemplo marcante porque, de janeiro de 2023 a setembro de 2025, sua pontuação proprietária permitiu originar KRW 990 bilhões (USD 717 milhões) em empréstimos adicionais para tomadores de crédito médio a baixo que os modelos tradicionais de bureau haviam recusado. No primeiro trimestre de 2026, o KakaoBank forneceu KRW 450 bilhões (USD 324 milhões) por meio desse modelo, e os empréstimos para crédito médio a baixo representaram 45,6% das novas originações, contra a meta de 30% do banco.

As plataformas de finanças incorporadas e comércio são a categoria de usuário final de crescimento mais rápido, com uma CAGR de 28,02% de 2026 a 2031, porque provedores de compre agora, pague depois, super-aplicativos e marketplaces podem converter dados comportamentais de primeira parte em subscrição instantânea no checkout. Os bancos tradicionais estão respondendo por meio de parcerias, incluindo o lançamento do Payment Risk Insights da Mastercard em 2026, que oferece às instituições camadas de risco de fluxo de caixa em conformidade com a FCRA sem exigir o desenvolvimento interno completo de modelos. Os bureaus de crédito e os agregadores de dados também estão avançando na cadeia, como demonstrado pelo lançamento pela Experian em junho de 2026 de um sistema operacional de inteligência artificial agêntica no Ascend para fluxos de trabalho de crédito de ponta a ponta. Na Índia, no Sudeste Asiático e na América Latina, as empresas financeiras não bancárias (NBFCs) e os provedores de financiamento especializado estão utilizando triagem psicométrica e baseada em pegada digital mais cedo do que os bancos, porque os credores não bancários frequentemente enfrentam barreiras operacionais mais baixas durante a implantação.

Análise Geográfica

A América do Norte detinha 39,66% da participação do mercado de pontuação de crédito alternativa em 2025, mantendo sua posição como a maior base regional. A região se beneficia de um ecossistema de capital de risco maduro, infraestrutura de crédito nativa em inteligência artificial profunda e o impulso de políticas por trás do compartilhamento de dados com permissão do consumidor ao abrigo da Seção 1033. A aprovação pela FHFA do VantageScore 4.0 para originações de hipotecas das GSEs, juntamente com os movimentos de precificação de Equifax e TransUnion abaixo do nível de pontuação hipotecária FICO de 2026, está ampliando o uso de dados alternativos no mercado de hipotecas residenciais dos Estados Unidos, avaliado em USD 13 trilhões. A aquisição majoritária do Buró de Crédito no México pela TransUnion e o movimento da Upstart em direção ao status institucional direto mostram que a região ainda está expandindo tanto o alcance de dados quanto a capacidade de crédito.

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 25,83% de 2026 a 2031, tornando-a a região de crescimento mais rápido no mercado de pontuação de crédito alternativa. O crescimento reflete mandatos de pontuação direcionados por governos, ecossistemas financeiros com foco em dispositivos móveis e camadas de dados de super-aplicativos que não têm equivalente próximo no Ocidente. A Comissão de Serviços Financeiros da Coreia do Sul está desenvolvendo um modelo de pontuação para pequenas empresas que utiliza dados de transações do Naver SmartStore e avaliações de negócios locais do Naver Place, deslocando o crédito para empresas em estágio inicial de simples verificações de renda para o potencial de crescimento. O KakaoBank também estendeu seu modelo a mais de 70 instituições financeiras por meio de uma parceria firmada em junho de 2025 com a NICE Credit Information, transformando a pontuação de um banco digital em infraestrutura de crédito compartilhada. Na Índia, a Experian lançou a Pontuação Grameen em novembro de 2025, enquanto as Empresas de Informações de Crédito buscaram aprovação do Banco de Reserva da Índia (RBI) para adicionar dados de contas de serviços públicos. Na China, o Conselho de Estado emitiu em 2026 um plano de implementação abrangente para um sistema de avaliação de crédito empresarial vinculado ao financiamento de PMEs e a objetivos mais amplos de mobilização de dados.

A Europa está avançando por meio da adoção do open banking vinculado à PSD2 e do impacto mais amplo das reformas da SCHUFA alemã de 2026, enquanto o Reino Unido agora opera sob um marco divergente de tomada de decisão automatizada pós-RGPD. A América do Sul, especialmente o Brasil, está avançando por meio do Open Finance, do Pix Automático e da portabilidade de crédito, que melhoram a profundidade dos dados de transações em tempo real disponíveis para a avaliação de PMEs com histórico insuficiente. No Oriente Médio e na África, a parceria da Nova Credit com a CRC Nigéria aborda a portabilidade de crédito transfronteiriça para nigerianos que se mudam para os Estados Unidos, enquanto o Quênia e a África do Sul estão vendo a formação inicial de alternativas estruturadas construídas sobre modelos comportamentais e de crédito incorporado. Em conjunto, esses padrões mantêm o mercado de pontuação de crédito alternativa geograficamente desigual, mas também mostram que regiões com cobertura de bureaus mais fraca podem avançar mais rapidamente quando as políticas e os trilhos de transações digitais estão alinhados.

Cenário Competitivo

O mercado de pontuação de crédito alternativa é moderadamente concentrado. Está dividido entre três grupos principais: bureaus incumbentes como Experian, Equifax e TransUnion; plataformas de subscrição nativas em inteligência artificial como Upstart, Zest AI e Pagaya; e players especializados como Nova Credit, CredoLab, LenddoEFL e Trusting Social. Os bureaus incumbentes mantêm fortes vantagens em escala de dados, familiaridade regulatória e distribuição empresarial, tornando-os difíceis de deslocar em ambientes de crédito altamente regulamentados. Enquanto isso, as empresas nativas em inteligência artificial competem em ganho de aprovação, velocidade de modelo e profundidade de integração. Em contraste, as empresas especializadas se destacam em casos de uso mais restritos e sub-atendidos, como arquivos transfronteiriços, pontuação comportamental e integração de clientes com histórico insuficiente. Essa estrutura permite que o mercado de pontuação de crédito alternativa permaneça aberto o suficiente para que novos modelos ganhem participação, mas não aberto o suficiente para que empresas menores escalem sem parcerias.

Os grandes incumbentes estão fortalecendo sua posição por meio de aquisições e expansão de fluxos de trabalho, em vez de depender apenas da pontuação em si. A aquisição da Own Up pela Experian em fevereiro de 2026 estende seu alcance para o segmento de compras de hipotecas e financiamento habitacional com garantia, enquanto as aquisições concluídas pela TransUnion em 2025 da Monevo no Reino Unido e de uma participação majoritária no Buró de Crédito no México ampliam os pontos de acesso de tomadores de crédito e a cobertura geográfica de dados. A Experian lançou então um Sistema Operacional de Agente de Inteligência Artificial Agêntica no Ascend em junho de 2026, com a ServiceNow como primeiro parceiro de integração, expandindo seu papel além da entrega de pontuação para a automação de processos. A Pagaya também está estreitando a linha entre desafiante e incumbente por meio de alianças de distribuição, incluindo sua parceria de afiliados com o Experian Marketplace em maio de 2026. A rede da empresa, treinada com dados de mais de USD 1 trilhão em solicitações de empréstimos anuais e sustentada por mais de USD 34,5 bilhões em emissões de títulos lastreados em ativos desde o início, confere-lhe uma escala que muitos fornecedores de modelos independentes não conseguem igualar.

O espaço em branco permanece mais forte na portabilidade de crédito transfronteiriça e na pontuação de MPMEs em mercados onde a infraestrutura de bureaus ainda é limitada. A Nova Credit é o player escalado mais claro em portabilidade transfronteiriça, tendo captado USD 35 milhões em financiamento da Série D em outubro de 2025 e construído parcerias de plataforma com PayPal, HSBC, SoFi e Scotiabank. O Banco Mundial também enfatizou que o compartilhamento de dados entre setores — entre operadoras de telecomunicações, serviços públicos, plataformas de comércio eletrônico e credores — produz modelos mais preditivos do que abordagens de fonte única, favorecendo empresas que conseguem construir ecossistemas em vez de apenas coletar dados proprietários. A partir de 2027, o mercado de pontuação de crédito alternativa provavelmente verá mais consolidação entre fornecedores de médio porte, à medida que a escala de treinamento, os custos de conformidade e as parcerias de distribuição se tornem mais difíceis de separar.

Líderes do Setor de Pontuação de Crédito Alternativa

Experian plc

TransUnion

Equifax, Inc.

Fair Isaac Corporation

Upstart Network, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Experian lançou um Sistema Operacional de Agente de Inteligência Artificial Agêntica em sua Plataforma Ascend, com a ServiceNow como primeiro parceiro de integração, permitindo que agentes de inteligência artificial autônomos executem fluxos de trabalho de decisão de crédito de ponta a ponta em instituições financeiras parceiras em escala. O sistema está posicionado para acesso de adotantes iniciais em 2026, com implantação mais ampla a seguir.

- Maio de 2026: A Pagaya Technologies e a Experian anunciaram uma parceria estratégica de afiliados incorporando a subscrição por inteligência artificial da Pagaya, respaldada por dados de mais de USD 1 trilhão em solicitações de empréstimos anuais, no Experian Marketplace, estendendo a subscrição automatizada em tempo real a solicitantes de empréstimos pessoais em todo o espectro de crédito.

- Maio de 2026: A Pagaya firmou parceria com a Sezzle para incorporar subscrição por inteligência artificial no ponto de venda por meio do WebBank, permitindo que comerciantes ofereçam empréstimos parcelados com taxas de aprovação e valores de cesta mais altos sem adicionar fricção ao consumidor.

- Fevereiro de 2026: A Experian anunciou um acordo definitivo para adquirir a Own Up, uma plataforma de compras de hipotecas baseada em inteligência artificial, para estender as capacidades de pontuação com dados alternativos ao financiamento habitacional com garantia por meio do Experian Marketplace. Espera-se que a aquisição seja concluída em até 90 dias após as aprovações regulatórias.

Escopo do Relatório Global do Mercado de Pontuação de Crédito Alternativa

| Dados de Fluxo de Caixa e Transações Bancárias |

| Serviços Públicos, Telecomunicações e Pagamentos de Contas Recorrentes |

| Dados de Aluguel, Habitação e Imóveis |

| Dados de Comércio Eletrônico, Comércio Digital e Plataformas de Pagamento |

| Dados Comportamentais, Psicométricos e de Pegada Digital |

| Registros Públicos, Verificação de Emprego, Verificação de Renda e Outras Fontes Alternativas |

| Crédito ao Consumidor Sem Garantia |

| Financiamento Hipotecário e Habitacional com Garantia |

| Crédito para PMEs/MPMEs e Empresas |

| Triagem de Locatários e Imóveis |

| Detecção de Fraudes, Verificação de Identidade e Análises de Risco Mais Amplas |

| Outras Aplicações |

| Bancos Tradicionais |

| Empresas de Tecnologia Financeira e Bancos Digitais |

| Cooperativas de Crédito e Credores Comunitários |

| NBFCs e Empresas de Financiamento Especializado |

| Plataformas de Finanças Incorporadas e Comércio |

| Bureaus de Crédito e Agregadores de Dados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Fonte de Dados | Dados de Fluxo de Caixa e Transações Bancárias | |

| Serviços Públicos, Telecomunicações e Pagamentos de Contas Recorrentes | ||

| Dados de Aluguel, Habitação e Imóveis | ||

| Dados de Comércio Eletrônico, Comércio Digital e Plataformas de Pagamento | ||

| Dados Comportamentais, Psicométricos e de Pegada Digital | ||

| Registros Públicos, Verificação de Emprego, Verificação de Renda e Outras Fontes Alternativas | ||

| Por Aplicação | Crédito ao Consumidor Sem Garantia | |

| Financiamento Hipotecário e Habitacional com Garantia | ||

| Crédito para PMEs/MPMEs e Empresas | ||

| Triagem de Locatários e Imóveis | ||

| Detecção de Fraudes, Verificação de Identidade e Análises de Risco Mais Amplas | ||

| Outras Aplicações | ||

| Por Usuário Final | Bancos Tradicionais | |

| Empresas de Tecnologia Financeira e Bancos Digitais | ||

| Cooperativas de Crédito e Credores Comunitários | ||

| NBFCs e Empresas de Financiamento Especializado | ||

| Plataformas de Finanças Incorporadas e Comércio | ||

| Bureaus de Crédito e Agregadores de Dados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da pontuação de crédito alternativa até 2031?

O crescimento está sendo impulsionado pelo grande número de tomadores de crédito com histórico insuficiente e invisíveis ao crédito, pelo uso mais amplo da subscrição de fluxo de caixa baseada em consentimento e por modelos de crédito incorporado que utilizam dados de transações de primeira parte. O mercado tem projeção de atingir USD 11,07 bilhões até 2031 a uma CAGR de 21,3%.

Por que os dados de fluxo de caixa e transações bancárias estão liderando a adoção?

Os dados de fluxo de caixa e transações bancárias detinham 31,42% de participação em 2025 porque os credores conseguem vincular saldos de contas, cheques especiais e padrões de transações à capacidade de pagamento usando dados mais fáceis de auditar e explicar do que muitos sinais não financeiros.

Qual área de aplicação está se expandindo mais rapidamente?

O crédito para PMEs/MPMEs e empresas é a aplicação de crescimento mais rápido, com uma CAGR projetada de 25,36% de 2026 a 2031, sustentada pelo uso crescente de dados de comércio eletrônico, pagamentos e transações para avaliar empresas que carecem de registros financeiros formais.

Quais usuários finais estão moldando mais a implantação?

As empresas de tecnologia financeira e os bancos digitais lideraram com 28,72% de participação em 2025 porque construíram sistemas com arquitetura de API nativa e modelos de dados alternativos desde o início. As plataformas de finanças incorporadas e comércio estão crescendo mais rapidamente, a uma CAGR de 28,02%.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que a América do Norte e a Europa?

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 25,83% porque combina iniciativas de pontuação respaldadas por políticas governamentais, comportamento financeiro com foco em dispositivos móveis e ecossistemas de super-aplicativos que geram dados densos de transações para subscrição.

Qual é o maior risco para os credores que utilizam modelos alternativos?

Os principais riscos são a assimetria regulatória, a fadiga de consentimento e a deriva de modelos. Os credores que operam em vários mercados enfrentam diferentes requisitos de explicabilidade, retreinamento e permissão de dados, o que pode desacelerar a implantação e aumentar os custos de conformidade.

Página atualizada pela última vez em: