Tamanho e Participação do Mercado de Smart Finance Connectivity

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart Finance Connectivity por Mordor Intelligence

O tamanho do mercado de smart finance connectivity está projetado em USD 12,06 bilhões em 2025, USD 14,21 bilhões em 2026, e deve atingir USD 32,43 bilhões até 2031, crescendo a um CAGR de 17,94% de 2026 a 2031. Mandatos regulatórios crescentes para open banking, a proliferação de trilhos de pagamento em tempo real e interfaces de programação de aplicações impulsionadas por inteligência artificial estão reconfigurando o fluxo de capital, dados e autenticação entre bancos, fintechs e plataformas de software. Empresas em diversas regiões estão incorporando serviços de pagamento, crédito e identidade diretamente em fluxos de trabalho de e-commerce, mobilidade e software como serviço, reduzindo a distância entre uma ação do cliente e uma transação financeira. A intensidade competitiva se acentuou à medida que plataformas horizontais multi-trilho e especialistas verticais disputam para se tornar o tecido conectivo das finanças programáveis. Resiliência operacional, portabilidade de dados e segurança de confiança zero são agora capacidades básicas indispensáveis, em vez de diferenciais, elevando o nível de execução para incumbentes e novos entrantes.

Principais Conclusões do Relatório

- Por tecnologia de conectividade, pagamentos e carteiras digitais detinham 30,75% da participação do mercado de smart finance connectivity em 2025. No entanto, o segmento de conectividade conta a conta é o segmento de conectividade de crescimento mais rápido, avançando a um CAGR de 18,79% até 2031.

- Por modo de implantação, as soluções em nuvem comandavam 58,94% da participação do mercado de smart finance connectivity em 2025 e também registraram o maior crescimento, expandindo a um CAGR de 18,63% entre 2026 e 2031.

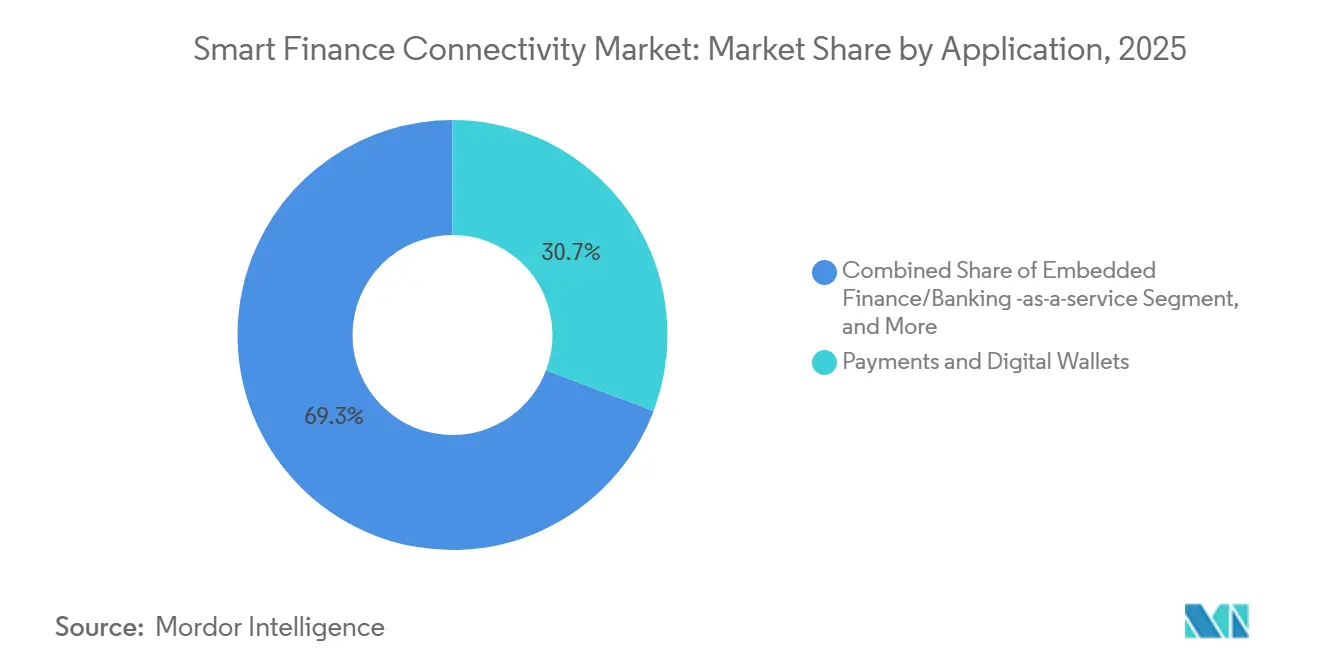

- Por aplicação, pagamentos e carteiras digitais representaram 30,75% do tamanho do mercado de smart finance connectivity em 2025, enquanto as aplicações de finanças incorporadas e banking como serviço lideraram o crescimento com um CAGR de 19,12% até 2031.

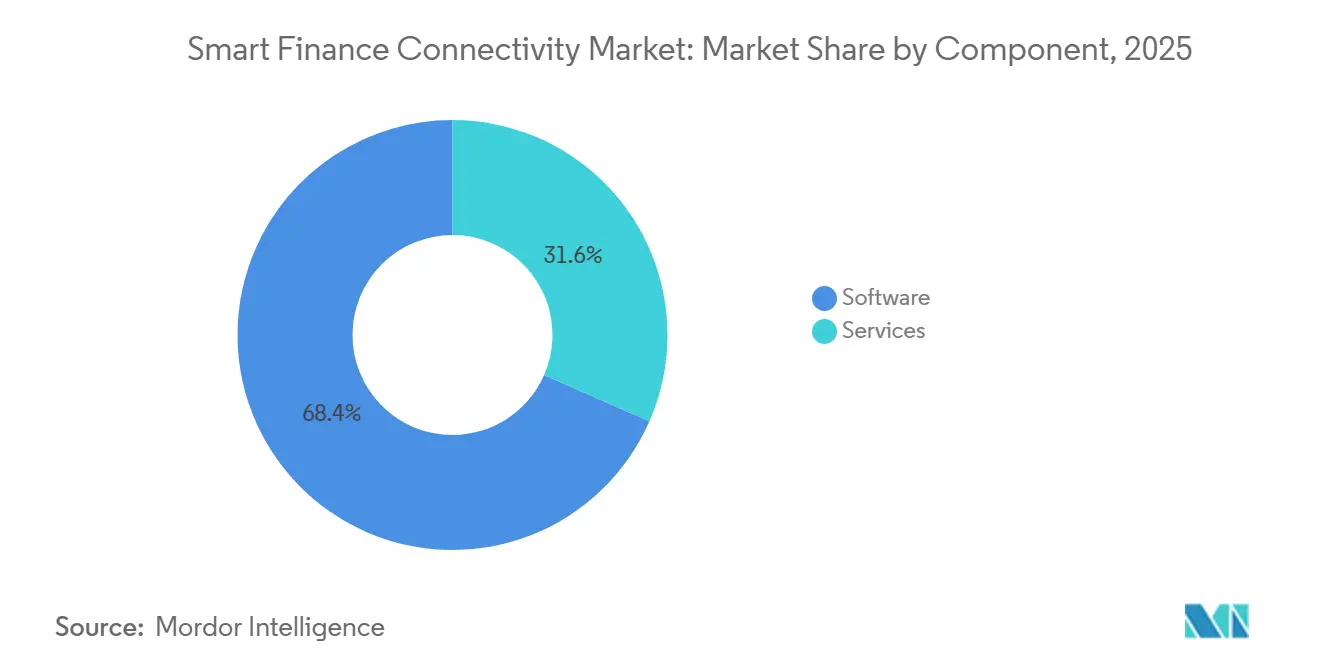

- Por componente, o software dominou com 68,43% da participação do mercado de smart finance connectivity em 2025. No entanto, os serviços representaram o componente de crescimento mais rápido, registrando um CAGR de 18,54% durante 2026-2031.

- Por usuário final, os bancos detinham 38,43% da participação do mercado de smart finance connectivity em 2025, enquanto comerciantes e plataformas digitais foram os adotantes mais rápidos, expandindo a um CAGR de 19,09% até 2031.

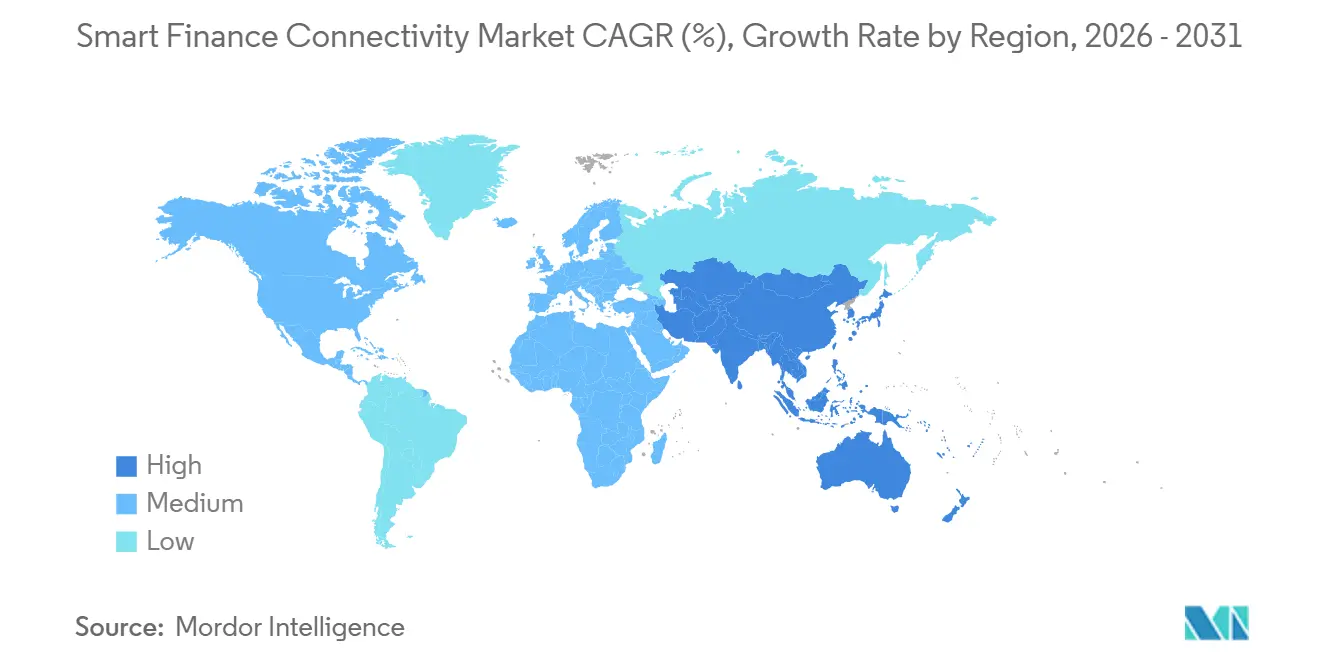

- Por geografia, a América do Norte liderou com 40,32% da participação do mercado de smart finance connectivity em 2025. No entanto, a Ásia-Pacífico é a região de crescimento mais rápido, projetada para avançar a um CAGR de 19,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Smart Finance Connectivity

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Regulamentações de Open Banking | +4.2% | Global (UE, Reino Unido, Brasil, Emirados Árabes Unidos, Índia liderando) | Médio prazo (2-4 anos) |

| Implantação Rápida de Redes 5G Habilitando Dados Financeiros em Tempo Real | +2.8% | Núcleo da Ásia-Pacífico, América do Norte, CCG | Curto prazo (≤ 2 anos) |

| Integração de APIs Impulsionadas por IA para Banking Hiperpersonalizado | +3.5% | América do Norte, Europa Ocidental, China | Médio prazo (2-4 anos) |

| Adoção Acelerada de Pagamentos Digitais entre PMEs | +3.1% | Global, mais forte na América do Sul, África do Sul, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Demanda por Finanças Incorporadas em Aplicativos Não Financeiros | +4.0% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão dos Padrões de Identidade Descentralizada em Serviços Financeiros | +2.3% | UE, América do Norte, Singapura, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Regulamentações de Open Banking

Estruturas obrigatórias de compartilhamento de dados estão sincronizando informações bancárias, de pagamentos e de patrimônio por meio de APIs padronizadas, mas a execução permanece desigual entre as jurisdições. A terceira Diretiva de Serviços de Pagamento revisada na União Europeia amplia a cobertura para contas de seguros e investimentos, obrigando os bancos incumbentes a expor conjuntos de dados de múltiplos ativos até 2027.[1]Parlamento Europeu, "Lei de Resiliência Operacional Digital," europarl.europa.eu Nos Estados Unidos, o Departamento de Proteção Financeira do Consumidor finalizou a Seção 1033 em 2024, concedendo aos consumidores o direito à portabilidade de dados financeiros, mas delegando os padrões técnicos a consórcios privados, prolongando assim as negociações sobre esquemas de API. O PIX Automático do Brasil, lançado em 2025, provou que a clareza regulatória impulsiona a adoção por comerciantes, liquidando 5,71 bilhões de transações em um mês.[2]Banco Central do Brasil, "Estatísticas do Sistema de Pagamento Instantâneo PIX," bcb.gov.br Os Emirados Árabes Unidos reforçaram a tendência quando o Abu Dhabi Islamic Bank tornou-se a primeira instituição em conformidade com a Sharia a lançar APIs de open finance certificadas em 2026.[3]Abu Dhabi Islamic Bank, "ADIB Implementa Open Finance sob o AlTareq," adib.ae Coletivamente, esses mandatos comprimem os ciclos de inovação e ampliam o mercado endereçável de smart finance connectivity.

Implantação Rápida de Redes 5G Habilitando Dados Financeiros em Tempo Real

A cobertura 5G de latência ultrabaixa permite que mecanismos de detecção de fraudes e autenticadores biométricos operem na borda da rede, desbloqueando autorização em menos de um segundo para compras de alto valor. A Coreia do Sul e a China já cobrem mais de 90% das populações urbanas, permitindo que empresas de serviços financeiros incorporem pontuação de risco diretamente no hardware de ponto de venda. No entanto, áreas rurais e cidades de segundo nível em mercados emergentes ainda dependem de redes legadas, obrigando as plataformas a manter APIs de modo duplo que alternam entre liquidação em tempo real e assíncrona. A complexidade arquitetônica resultante favorece provedores com camadas de orquestração flexíveis e acelera a demanda pelo mercado de smart finance connectivity.

Integração de APIs Impulsionadas por IA para Banking Hiperpersonalizado

A inteligência artificial migrou da automação de back-office para decisões em tempo real entregues na camada de API, com 98% dos bancos executando projetos ativos de IA de acordo com uma pesquisa da Finastra de 2024. O BNY Mellon incorporou modelos generativos em seu serviço de custódia de ativos digitais, ajustando dinamicamente os parâmetros de risco com base nas instruções dos clientes. A Stripe treinou um Modelo de Fundação de Pagamentos em dezenas de bilhões de transações, elevando imediatamente a detecção de ataques de teste de cartão em 64% em 2025. O fosso competitivo agora repousa em conjuntos de dados proprietários e rigor na governança de modelos, tornando a orquestração de IA uma alavanca de crescimento integral para o mercado de smart finance connectivity.

Demanda por Finanças Incorporadas em Aplicativos Não Financeiros

Plataformas com grandes fluxos de transações estão incorporando contas, pagamentos e crédito sem buscar licenças bancárias completas, reconfigurando as finanças como uma funcionalidade em vez de um destino independente. O Agentic Commerce Suite da Stripe permite que comerciantes vendam por meio de múltiplos agentes de IA via uma única integração, abstraindo a complexidade das APIs específicas de cada agente. O produto Capital da Adyen vincula o serviço de empréstimos aos fluxos de pagamento em tempo real, reduzindo as probabilidades de inadimplência e reformulando os modelos de risco. À medida que marcas não financeiras monetizam pagamentos e crédito, o mercado de smart finance connectivity se aprofunda, e os incumbentes precisam defender sua relevância transacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas Bancários Centrais Legados Fragmentados | -3.8% | Global, agudo em mercados maduros | Longo prazo (≥ 4 anos) |

| Crescentes Preocupações com Cibersegurança e Privacidade de Dados | -2.9% | Global, elevado na UE, América do Norte, China | Curto prazo (≤ 2 anos) |

| Altos Custos de Conformidade em Implantações Multijurisdicionais | -2.2% | Plataformas transfronteiriças na UE, Reino Unido, EUA, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Interoperabilidade Limitada entre Plataformas Proprietárias de Fintech | -1.7% | Maior na Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas Bancários Centrais Legados Fragmentados

A modernização do núcleo bancário continua sendo um empreendimento de vários anos e de alto risco. Um estudo da EY de outubro de 2025 mostrou que 92% dos bancos haviam lançado programas de transformação, mas metade optou por híbridos de "esvaziamento do núcleo" que mantêm mainframes para registros enquanto expõem APIs em nuvem para os clientes. Esse modo duplo introduz latência e erros de sincronização de dados que podem anular as economias da nuvem quando a liquidação em tempo real é necessária. Projetos de substituição completa, como a migração "big-bang" do MIDBANK do Egito concluída em 2025, são exceções e não a norma, destacando o risco de execução. O impacto negativo sobre a agilidade limita a velocidade de adoção do mercado de smart finance connectivity.

Crescentes Preocupações com Cibersegurança e Privacidade de Dados

A expansão dos perímetros de API amplia a superfície de ataque mais rapidamente do que as equipes de segurança conseguem implantar controles de confiança zero. A violação da Betterment em janeiro de 2026 expôs 1,4 milhão de contas por meio de uma falha em um SaaS de terceiros, enfatizando as vulnerabilidades da cadeia de fornecedores. O Relatório de Investigações de Violação de Dados da Verizon de 2025 observou que 88% dos comprometimentos de aplicações web envolveram credenciais roubadas, não explorações de dia zero. As penalidades sob o GDPR podem chegar a 4% da receita global, e a Lei de Resiliência Operacional Digital da Europa agora estende a supervisão a provedores de tecnologia terceirizados críticos. Os elevados custos de conformidade e remediação moderam o crescimento de curto prazo do mercado de smart finance connectivity.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Fecham a Lacuna em Relação à Adoção de Software

Os serviços ganharam impulso com um CAGR de 18,54% entre 2026 e 2031, enquanto o software reteve uma participação de 68,43% do tamanho do mercado de smart finance connectivity em 2025. Bancos de médio porte, cooperativas de crédito e comerciantes com curiosidade digital carecem de capacidade de engenharia interna, por isso terceirizam atualizações regulatórias multijurisdicionais, integração de parceiros e orquestração contínua de APIs para provedores de serviços gerenciados. Essa necessidade de músculo operacional reformulou os mixes de receita dos fornecedores, inclinando-os para modelos baseados em consumo que escalam com os volumes de transações. O software, embora dominante, está migrando de licenças monolíticas para módulos composáveis e com API em primeiro lugar, atualizados a cada três a cinco anos. Ferramentas de orquestração de baixo código estão reduzindo as barreiras de entrada para usuários de negócios, mas ao mesmo tempo commoditizam as camadas básicas das plataformas, pressionando os fornecedores a se diferenciarem por meio de análises incorporadas e pacotes de conformidade pré-certificados.

O avanço dos serviços enfatiza o valor estratégico da resiliência operacional no mercado de smart finance connectivity. À medida que os clientes corporativos exigem tempo de atividade garantido, latência abaixo de um segundo e mapeamentos regulatórios sempre atualizados, os provedores que oferecem monitoramento ininterrupto e pipelines automatizados de DevSecOps ganham participação. Por outro lado, os fornecedores de licenças legadas correm risco de compressão de margens, a menos que migrem para acordos de serviço recorrentes e baseados em resultados. Essa mudança ressalta por que os investidores avaliam a retenção de lucro bruto, e não as reservas, ao comparar as avaliações do setor de smart finance connectivity.

Por Tecnologia de Conectividade: Trilhos Conta a Conta Ganham Tração

A infraestrutura conta a conta está se expandindo a um CAGR de 18,79%, desafiando a dominância histórica dos trilhos de cartão. A aquisição da Prisma e da Newpay pela Visa em fevereiro de 2026 sinaliza uma proteção estratégica, combinando pagamentos em tempo real e redes de caixas eletrônicos com mecanismos de tokenização para preservar a relevância à medida que os comerciantes buscam transferências sem tarifas de intercâmbio. O PIX do Brasil processou 5,71 bilhões de transações em dezembro de 2024 com 99,96% de disponibilidade, provando que sistemas A2A em larga escala podem rivalizar com a confiabilidade dos cartões a um custo menor. APIs de agregação de dados, camadas de identidade e estruturas de consentimento ainda representam pools de receita menores, mas a crescente adoção de identidade descentralizada os posiciona para crescimento futuro. Os fornecedores capazes de orquestrar mensagens ISO 20022, identificadores descentralizados W3C e formatos bancários proprietários em um único painel controlarão pontos de estrangulamento críticos no mercado de smart finance connectivity.

As APIs de open banking e financeiras detinham uma participação de 34,75% em 2025 e permanecem fundamentais, mas comerciantes e fintechs exigem cada vez mais conectores multi-trilho agrupados que abstraem os esquemas subjacentes. A intensidade competitiva está se acentuando à medida que hiperescaladores de nuvem agrupam gateways de pagamento com análises, e as redes de cartões injetam serviços de pontuação de risco e token de credencial em arquivo em propostas A2A. A convergência resultante borra as fronteiras entre agregação de dados, pagamentos e identidade, reafirmando a natureza programável do mercado de smart finance connectivity.

Por Modo de Implantação: Nuvem em Primeiro Lugar, mas o Híbrido se Mantém

As implantações em nuvem comandavam 58,94% do mercado de smart finance connectivity em 2025 e estão escalando a um CAGR de 18,63%. Fintechs greenfield, neobancos e empresas de plataforma lançam suas operações na AWS, Google Cloud ou Microsoft Azure para aproveitar zonas de conformidade pré-certificadas e microsserviços modulares. Os grandes incumbentes, no entanto, carregam uma dívida técnica pesada, por isso metade adota uma estratégia de "esvaziamento do núcleo" que sobrepõe APIs nativas de nuvem sobre mainframes on-premises, trocando o risco de migração completa por agilidade incremental. Os mandatos de residência de dados na China, na Rússia e em partes do Oriente Médio e África perpetuam as implantações on-premises, ancorando modelos híbridos no futuro previsível.

A complexidade híbrida abre oportunidades de receita de serviços para ferramentas de observabilidade, otimização de latência e mecanismos automatizados de sincronização de dados. Os fornecedores que prometem visibilidade em painel único em stacks de nuvem e on-premises desfrutam de alavancagem de precificação. Ao mesmo tempo, iniciativas de nuvem soberana na Europa e na Ásia incentivam provedores regionais a se diferenciarem em conformidade jurisdicional, fragmentando o lado da oferta do mercado de smart finance connectivity.

Por Aplicação: Finanças Incorporadas Lidera as Métricas de Crescimento

As aplicações de finanças incorporadas e banking como serviço lideram com um CAGR de 19,12% até 2031, elevando o tamanho do mercado de smart finance connectivity capturado por plataformas não bancárias que monetizam dinheiro programável. A Open Issuance da Stripe permite que qualquer empresa emita stablecoins personalizadas lastreadas por custodiantes de primeira linha, permitindo que tesoureiros gerenciem a liquidez de forma programática e liquidem obrigações transfronteiriças em minutos. A Adyen amplia os fluxos de receita ao subscrever adiantamentos de capital de giro, recuperando os reembolsos dos pagamentos recebidos para reduzir o risco de inadimplência.

Os pagamentos tradicionais e as carteiras digitais permanecem a maior aplicação e representaram 30,75% da participação de mercado em 2025, mas enfrentam crescimento mais lento à medida que a saturação nos mercados maduros limita os volumes incrementais de transações. As linhas de conectividade de crédito, patrimônio e seguros estão cada uma aproveitando dados de transações agregados para lançar ofertas contextuais no momento da necessidade. As ferramentas de gestão de risco regulatório e conformidade continuam a ser vendidas à medida que as implantações transfronteiriças se multiplicam e as obrigações de reporte aumentam. No geral, a diversificação de aplicações consolida a centralidade do mercado de smart finance connectivity em cada jornada digital do cliente.

Por Usuário Final: Comerciantes e Plataformas Digitais Aceleram a Adoção

Comerciantes e plataformas digitais estão se expandindo a um CAGR de 19,09%, integrando aceitação de pagamentos, liquidação e crédito em e-commerce, transporte por aplicativo e marketplaces de software. A parceria da Fiserv com o Sumitomo Mitsui introduz as soluções Clover a milhões de pequenas empresas japonesas e apoia a meta de Tóquio de atingir 65% de uso sem dinheiro até 2030. A Mastercard e a PayPal Holdings Inc. codesenvolveram a One Credential para personalizar as preferências de pagamento dos consumidores, ilustrando a colaboração entre redes de cartões e super-aplicativos.

Os bancos ainda detêm 38,43% de participação como o maior grupo de usuários finais, mas ficam atrás no crescimento porque a inércia dos sistemas centrais retarda o lançamento de produtos. Fintechs, seguradoras, gestores de ativos e marketplaces adotam plataformas de conectividade para agilizar liquidações, habilitar pontuação de risco em tempo real e desbloquear receitas auxiliares. Essa democratização reforça a tese de que toda empresa pode se tornar um distribuidor de serviços financeiros, reforçando a demanda de longo prazo pelo mercado de smart finance connectivity.

Análise Geográfica

A América do Norte liderou com 40,32% de participação do mercado de smart finance connectivity em 2025. O crescimento dos EUA é impulsionado pela liquidação instantânea do FedNow e pela regra de portabilidade de dados da Seção 1033 do Departamento de Proteção Financeira do Consumidor, que obriga os detentores de dados a expor interfaces com permissão do consumidor. A dinâmica do mercado se divide entre redes proprietárias construídas por bancos e agregadores de fintech como a Plaid, que normaliza dados entre instituições. O Canadá e o México experimentam crescimento adjacente por meio de fluxos de remessas e inovações baseadas em corredores, mas o alinhamento regulatório com os Estados Unidos permanece parcial.

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a um CAGR de 19,18% até 2031, à medida que o UPI da Índia se expande internacionalmente e o yuan digital da China supera CNY 16,7 trilhões (USD 2,3 trilhões) em volume acumulado até novembro de 2025. Os reguladores regionais sincronizam padrões de QR e exploram compensação multilateral, exemplificada pelo Projeto Nexus e pelos testes do Alipay+. O Japão, a Coreia do Sul e a Austrália avançam nas estruturas de open banking, enquanto as economias do Sudeste Asiático priorizam pagamentos transfronteiriços instantâneos para apoiar o turismo e os salários da economia gig. Essas iniciativas ampliam o pool de receita para o mercado de smart finance connectivity.

A Europa mantém uma adoção estável, impulsionada pelos rascunhos da PSD3 que reforçam a responsabilidade e ampliam o escopo para contas de patrimônio. O padrão NextGenPSD2 do Berlin Group reduz os custos de integração transfronteiriça, e as carteiras de identidade digital EUDI em toda a UE prometem fluxos de trabalho de conheça seu cliente sem atritos. O crescimento da América do Sul se concentra no sistema PIX do Brasil e na modernização da Argentina após a aquisição da Prisma pela Visa. O Oriente Médio e a África mostram potencial emergente; o lançamento de open finance do Abu Dhabi Islamic Bank sob o AlTareq e o mandato de interoperabilidade da África do Sul ilustram o impulso regulatório. Coletivamente, a divergência geográfica em política e infraestrutura impulsiona estratégias de entrada no mercado diferenciadas dentro do mercado de smart finance connectivity.

Cenário Competitivo

O mercado de smart finance connectivity é moderadamente fragmentado, com provedores horizontais multi-trilho como Stripe, Adyen e Fiserv competindo contra especialistas verticais que incorporam finanças em fluxos de trabalho de nicho. A aquisição da Prisma e da Newpay pela Visa incorpora trilhos em tempo real e redes de caixas eletrônicos ao portfólio da gigante dos cartões, uma medida defensiva à medida que os comerciantes migram para transferências conta a conta. A participação minoritária de USD 300 milhões da Mastercard na Corpay integra gestão de risco cambial e pagamentos de grande valor à sua rede de compensação, sinalizando a convergência entre funções de tesouraria e aceitação de pagamentos.

As alianças estratégicas se concentram cada vez mais em comércio agêntico e estruturas de tokenização. A Fiserv e a Visa estão lançando o Protocolo de Agente Confiável para autenticar agentes de IA que executam transações, refletindo uma mudança em direção ao comércio iniciado por máquinas. A Open Issuance da Stripe reforça a ambição da empresa de ser proprietária das camadas de liquidez programável, aproveitando a emissão de stablecoins para diversificar a receita além do processamento de pagamentos tradicional. Agregadores menores como a Plaid aproveitam APIs de open banking para conectar bancos de cauda longa a milhares de aplicativos de fintech, embora a Lei de Resiliência Operacional Digital da Europa possa elevar os limites de conformidade que favorecem incumbentes bem capitalizados.

Oportunidades de espaço em branco persistem na liquidação transfronteiriça de stablecoins, verificação de identidade descentralizada e mecanismos de descoberta centrados em IA. Os provedores que dominarem a conformidade multijurisdicional e a orquestração otimizada para latência moldarão a estrutura do mercado. No geral, os principais players detêm participação significativa, mas a rápida inovação e a instabilidade regulatória impedem que a concentração ultrapasse níveis oligopolísticos, sustentando uma rivalidade saudável em todo o mercado de smart finance connectivity.

Líderes do Setor de Smart Finance Connectivity

Visa Inc.

Mastercard Inc.

PayPal Holdings Inc.

Ripple Labs Inc.

Fidelity National Information Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Visa concluiu a aquisição da Prisma Medios de Pago e da Newpay, fortalecendo as capacidades multi-trilho na Argentina.

- Janeiro de 2026: A Fiserv e a Affirm formaram uma parceria exclusiva para adicionar capacidades de pagamento parcelado a milhares de programas de débito.

- Janeiro de 2026: A Fiserv e o Sumitomo Mitsui anunciaram o próximo lançamento do Clover no Japão, com foco em comerciantes de pequenas empresas.

- Janeiro de 2026: O Abu Dhabi Islamic Bank implementou APIs de open finance sob o esquema AlTareq dos Emirados Árabes Unidos, tornando-se o primeiro banco islâmico a cumprir a regulamentação.

Escopo do Relatório Global do Mercado de Smart Finance Connectivity

A conectividade de finanças inteligentes refere-se ao software, APIs e serviços em nuvem que permitem que bancos, fintechs e plataformas de software compartilhem dados, movimentem dinheiro em tempo real e incorporem funções de pagamento ou crédito diretamente em aplicações não financeiras. O uso crescente de Ferramentas de Finanças Pessoais para orçamento, pagamentos digitais, rastreamento de despesas e planejamento financeiro está impulsionando ainda mais a demanda por soluções de conectividade de finanças inteligentes.

O Relatório do Mercado de Conectividade de Finanças Inteligentes é Segmentado por Componente (Software e Serviços), Tecnologia de Conectividade (APIs de Open Banking, Conectividade A2A, Integração de Trilhos de Pagamento, Intercâmbio e Agregação de Dados Financeiros, e Conectividade de Identidade, Autenticação e Consentimento), Implantação (Local, Nuvem e Híbrido), Aplicação (Pagamentos e Carteiras Digitais, Serviços de Crédito e Empréstimo, Finanças Incorporadas/Serviço Bancário como Serviço (BaaS), Gestão de Patrimônio e Ativos, Conectividade de Seguros, Gestão Regulatória, de Risco e Conformidade, e Ferramentas de Gestão Financeira Pessoal e Empresarial), Usuário Final (Bancos, Fintechs, Seguradoras, Instituições Financeiras Não Bancárias, Comerciantes e Plataformas Digitais, e Empresas e Marketplaces) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado estão em Valor (USD).

| Software |

| Serviços |

| APIs de Open Banking e Financeiras |

| Conectividade Conta a Conta (A2A) |

| Integração de Trilhos de Pagamento |

| Intercâmbio e Agregação de Dados Financeiros |

| Conectividade de Identidade, Autenticação e Consentimento |

| On-Premises |

| Nuvem |

| Híbrido |

| Pagamentos e Carteiras Digitais |

| Serviços de Empréstimo e Crédito |

| Finanças Incorporadas/Banking como Serviço (BaaS) |

| Gestão de Patrimônio e Ativos |

| Conectividade de Seguros |

| Gestão Regulatória, de Risco e Conformidade |

| Ferramentas de Gestão Financeira Pessoal e Empresarial |

| Bancos |

| Empresas de Fintech |

| Seguradoras |

| Instituições Financeiras Não Bancárias |

| Comerciantes e Plataformas Digitais |

| Empresas e Marketplaces |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Tecnologia de Conectividade | APIs de Open Banking e Financeiras | ||

| Conectividade Conta a Conta (A2A) | |||

| Integração de Trilhos de Pagamento | |||

| Intercâmbio e Agregação de Dados Financeiros | |||

| Conectividade de Identidade, Autenticação e Consentimento | |||

| Por Modo de Implantação | On-Premises | ||

| Nuvem | |||

| Híbrido | |||

| Por Aplicação | Pagamentos e Carteiras Digitais | ||

| Serviços de Empréstimo e Crédito | |||

| Finanças Incorporadas/Banking como Serviço (BaaS) | |||

| Gestão de Patrimônio e Ativos | |||

| Conectividade de Seguros | |||

| Gestão Regulatória, de Risco e Conformidade | |||

| Ferramentas de Gestão Financeira Pessoal e Empresarial | |||

| Por Usuário Final | Bancos | ||

| Empresas de Fintech | |||

| Seguradoras | |||

| Instituições Financeiras Não Bancárias | |||

| Comerciantes e Plataformas Digitais | |||

| Empresas e Marketplaces | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de smart finance connectivity em 2026?

O mercado está avaliado em USD 14,21 bilhões em 2026 e tem previsão de atingir USD 32,43 bilhões até 2031 a um CAGR de 17,94%.

Qual tecnologia de conectividade está crescendo mais rapidamente?

Os trilhos de pagamento conta a conta estão avançando a um CAGR de 18,79% à medida que os comerciantes contornam as tarifas de intercâmbio dos cartões e obtêm liquidação instantânea.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A região se beneficia do lançamento internacional do UPI da Índia, da expansão do yuan digital da China e da ampla padronização de QR, impulsionando um CAGR de 19,18% até 2031.

Qual é o papel das finanças incorporadas?

As aplicações de finanças incorporadas e banking como serviço são o principal caso de uso, expandindo a um CAGR de 19,12% à medida que empresas de e-commerce, mobilidade e SaaS integram pagamentos e crédito de forma nativa.

Como os bancos estão lidando com as restrições dos sistemas legados?

Aproximadamente metade está adotando um modelo de "esvaziamento do núcleo" que mantém os mainframes para registros enquanto expõe APIs nativas de nuvem para serviços voltados ao cliente, equilibrando a velocidade de modernização com o risco operacional.

Página atualizada pela última vez em: