Tamanho e Participação do Mercado de Contratos Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

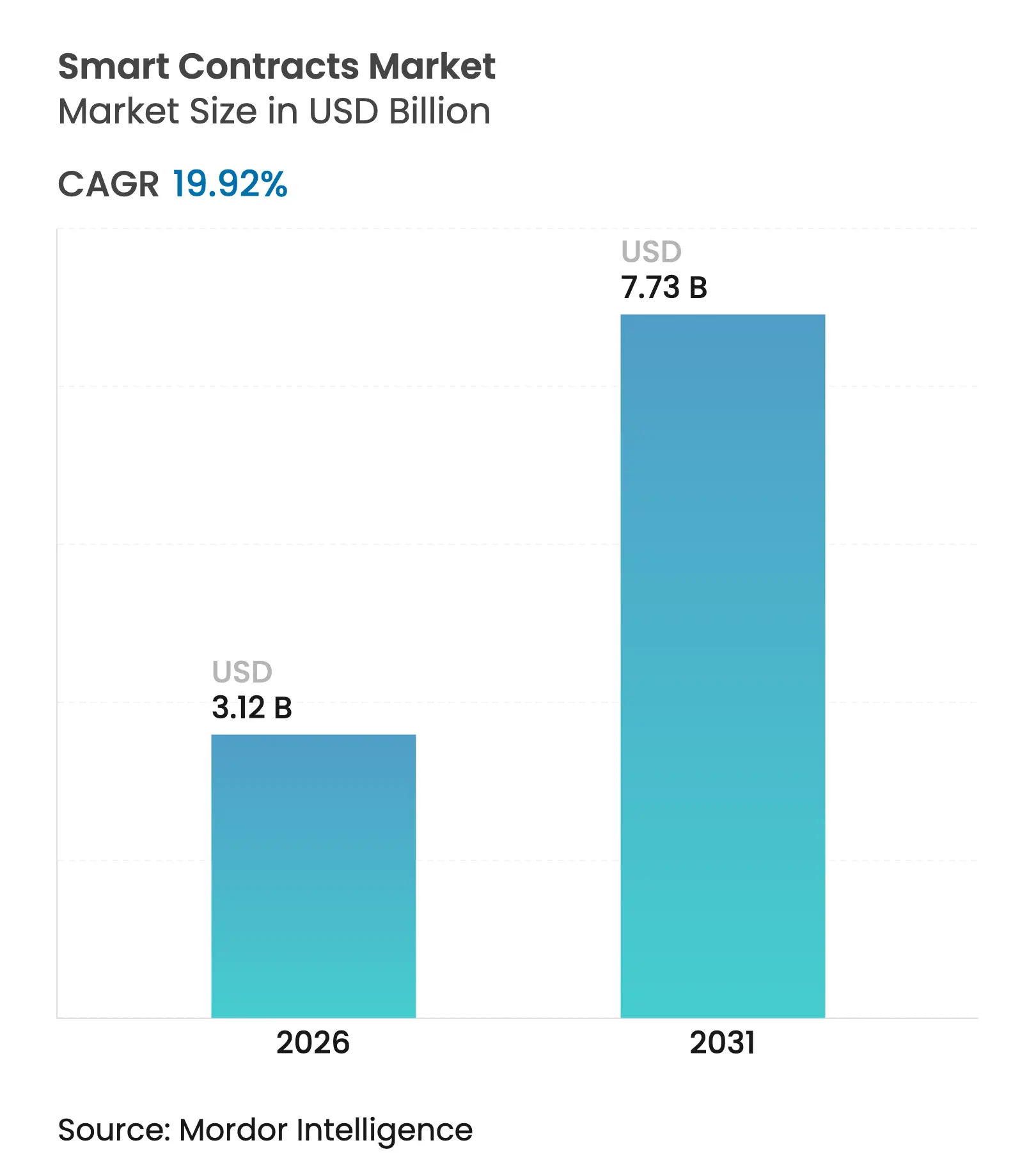

| Tamanho do Mercado (2026) | 3.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.92% CAGR |

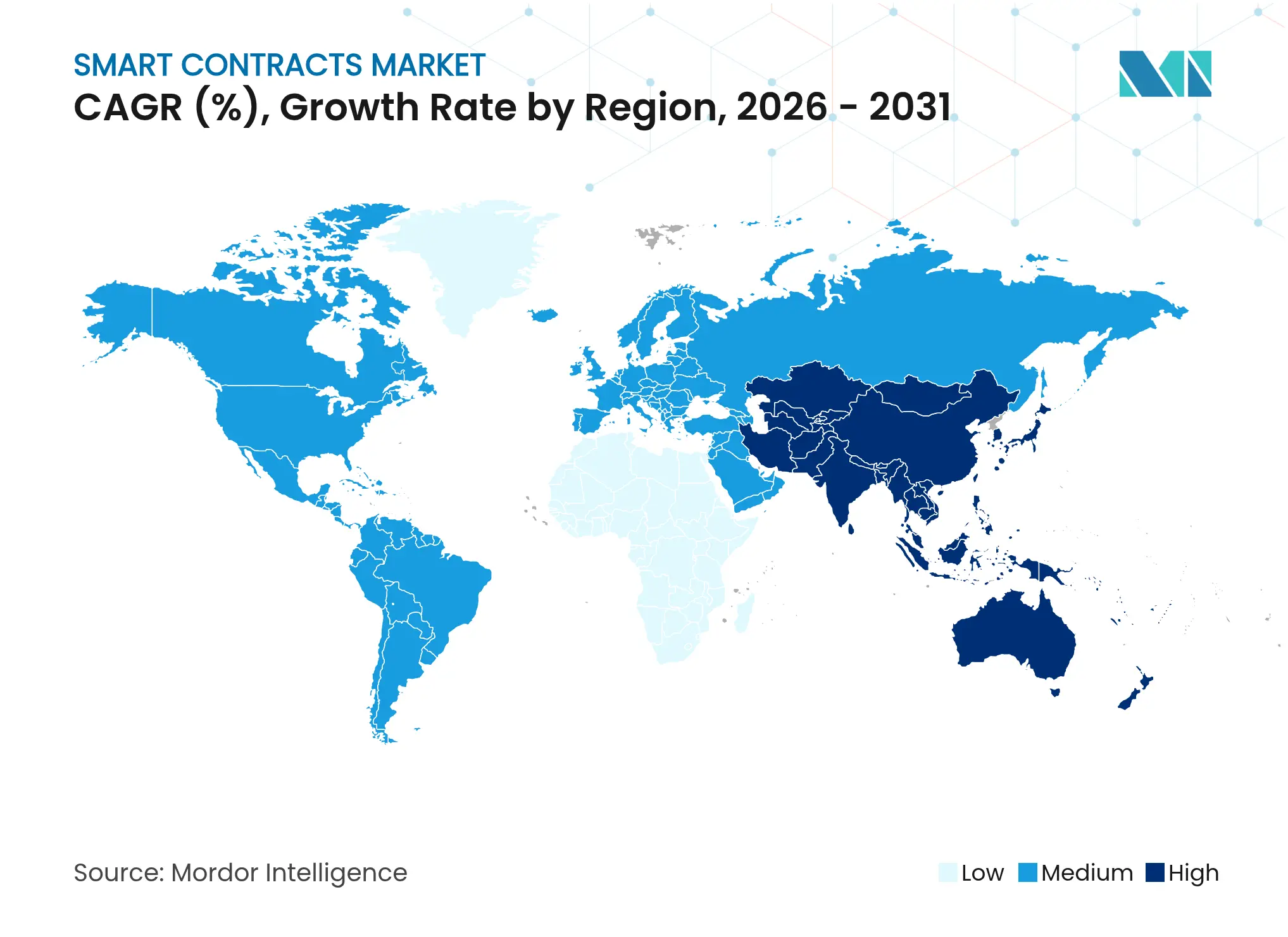

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

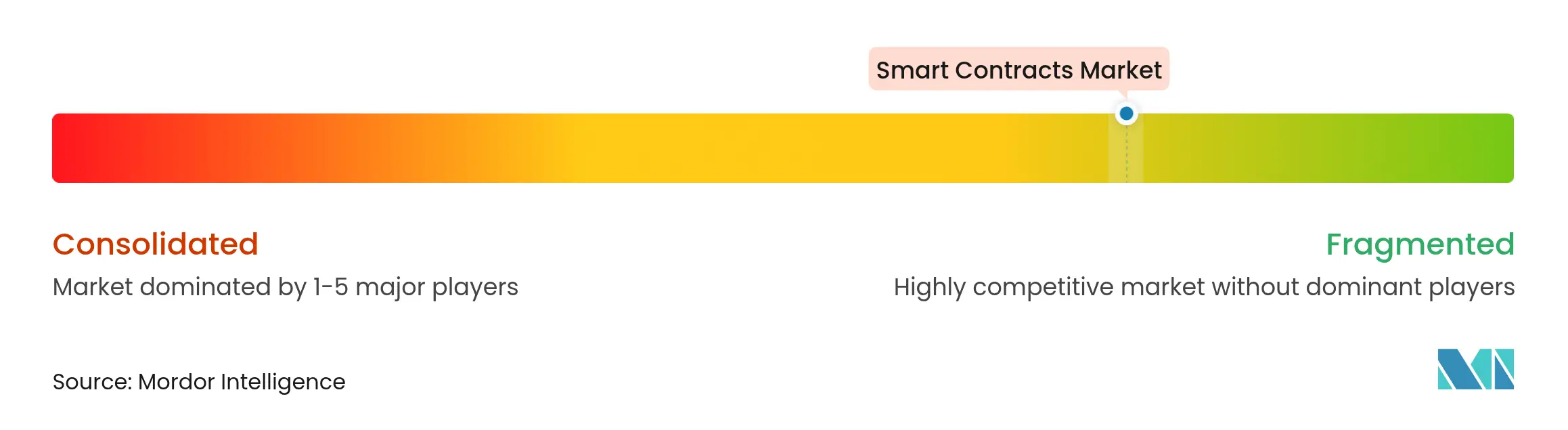

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contratos Inteligentes por Mordor Intelligence

O tamanho do mercado de contratos inteligentes deve crescer de USD 2,6 bilhões em 2025 para USD 3,12 bilhões em 2026 e está previsto para atingir USD 7,73 bilhões até 2031, a uma CAGR de 19,92% no período de 2026-2031. A crescente demanda empresarial por fluxos de trabalho automatizados e resistentes a adulterações em serviços bancários, cadeias de suprimentos e serviços governamentais está movendo a tecnologia de prova de conceito para infraestrutura central. Grandes bancos operam trilhos de pagamento em blockchain que liquidam transferências de alto valor em minutos, enquanto varejistas multinacionais testam stablecoins programáveis para reduzir janelas de liquidação e cortar taxas de cartão. Protocolos de interoperabilidade agora conectam registros públicos e privados, permitindo que as empresas orquestrem transações em múltiplas redes sem a complexidade que antes atrasava as implementações. Avanços paralelos em verificação formal, criptografia pós-quântica e mecanismos de consenso ecológicos ampliam ainda mais os casos de uso e reduzem o risco percebido para setores conservadores, como saúde e serviços públicos.

A clareza regulatória é outro fator acelerador. O marco de Mercados em Criptoativos (MiCA) da União Europeia e o token estável emitido pelo estado de Wyoming oferecem às instituições um modelo para implantação em conformidade, reduzindo os prazos dos projetos. Enquanto isso, a tokenização de ativos do mundo real — de escrituras de propriedade a créditos de carbono — oferece novos pools de receita que atraem fornecedores de software, auditores e custodiantes para construir serviços complementares, reforçando os efeitos de rede do mercado de contratos inteligentes.

Principais Conclusões do Relatório

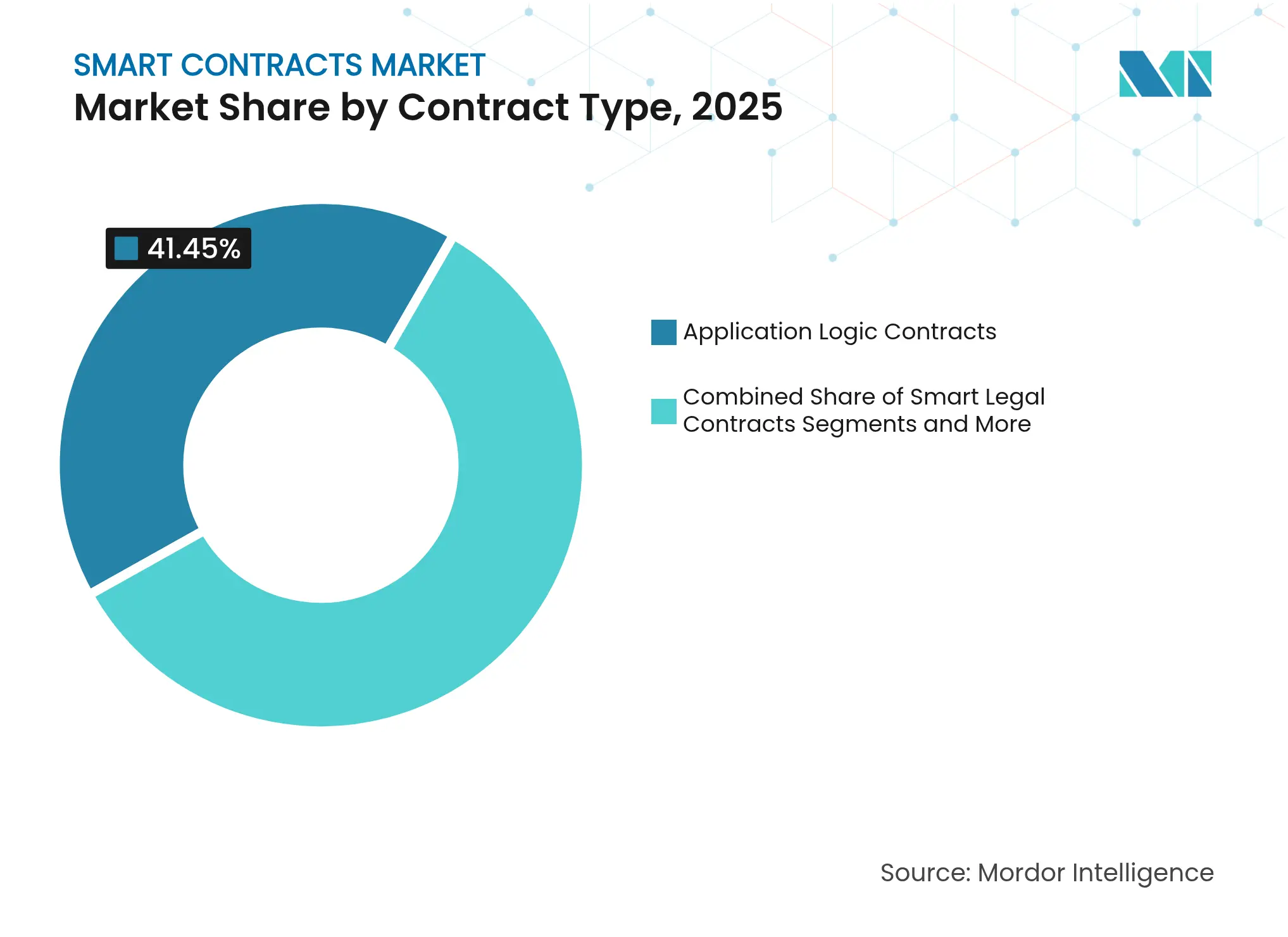

- Por tipo de contrato, os Contratos de Lógica de Aplicação lideraram com 41,45% de participação na receita em 2025; as Organizações Autônomas Descentralizadas devem expandir a uma CAGR de 30,24% até 2031.

- Por modelo de implantação, as Cadeias Públicas sem Permissão retiveram 45,90% da participação do mercado de contratos inteligentes em 2025, enquanto as soluções de Camada 2 estão previstas para registrar a CAGR mais rápida de 28,6% até 2031.

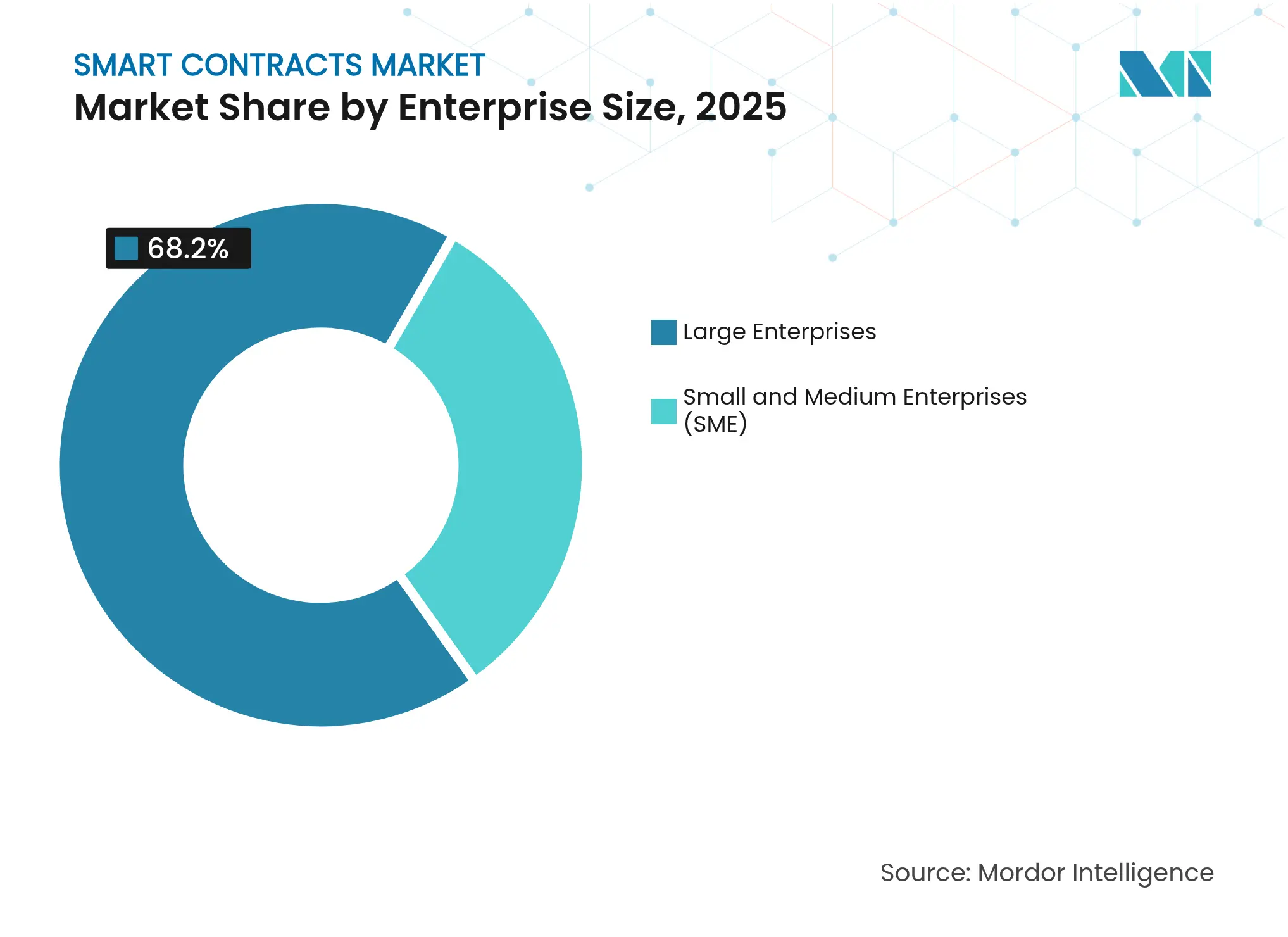

- Por porte empresarial, as grandes organizações detinham 68,20% do tamanho do mercado de contratos inteligentes em 2025; as pequenas e médias empresas estão crescendo a uma CAGR de 27,3% com base em plataformas blockchain de baixo código.

- Por setor de usuário final, o segmento de Serviços Bancários, Financeiros e de Seguros capturou 26,60% da receita de 2025; Jogos e Entretenimento está projetado para avançar a uma CAGR de 28,1% até 2031.

- Por geografia, a América do Norte detinha 34,60% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para a CAGR mais rápida de 22,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contratos Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de blockchain empresarial | +4.2% | América do Norte, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Demanda do BFSI por automação segura | +3.8% | Centros financeiros globais | Curto prazo (≤ 2 anos) |

| Benefícios de redução de custos com intermediários | +3.1% | Mercados emergentes e desenvolvidos | Médio prazo (2–4 anos) |

| Tokenização de ativos do mundo real | +2.9% | Europa, América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Maturação de ferramentas de verificação formal | +2.2% | Mercados desenvolvidos | Médio prazo (2–4 anos) |

| Blockchains ecológicos orientados por ESG | +1.8% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Blockchain Empresarial

As implantações em nível de produção estão aumentando à medida que as empresas veem os contratos inteligentes como camadas de automação de missão crítica, e não como código experimental. A General Electric agora rastreia peças aeroespaciais em continentes em um registro com permissão, liberando pagamentos automaticamente assim que os sensores de qualidade confirmam a conformidade, reduzindo os ciclos de reconciliação de semanas para horas. Na Ásia, o Projeto Tridecagon do Banco Asiático de Desenvolvimento conecta 13 sistemas de pagamento nacionais, permitindo que os bancos membros liquidem negociações de títulos transfronteiriços via contratos inteligentes em tempo quase real.[1]Banco Asiático de Desenvolvimento, "Projeto Tridecagon," cbpn.currencyresearch.com Cada nova rede empresarial aumenta a interconectividade e eleva o teto geral do mercado de contratos inteligentes.

Demanda do BFSI por Automação Segura

Bancos e seguradoras substituem tarefas de múltiplas etapas e intensivas em papel por trilhos de finanças programáveis. A plataforma de financiamento comercial baseada em tokens da Citi incorpora verificações regulatórias em código, reduzindo drasticamente os custos de processamento de documentos enquanto satisfaz regras de conformidade multijurisdicionais.[2]Citi, "Plataforma de Serviços de Token," citigroup.com Os serviços de oracle alimentam dados de mercado diretamente nos contratos, permitindo que os custodiantes reconciliem ações corporativas em minutos em vez de dias. Essa automação segura impulsiona a adoção entre incumbentes financeiros avessos ao risco.

Benefícios de Redução de Custos com Intermediários

Os contratos inteligentes eliminam agentes de custódia, despachantes aduaneiros e verificadores manuais. Os portos chilenos usam manifestos de carga em blockchain que liberam automaticamente conhecimentos de embarque assim que os sensores de IoT registram a chegada do contêiner, reduzindo a sobrecarga administrativa em percentuais de dois dígitos. A menor fricção expande as margens para transportadores e exportadores, impulsionando implementações mais amplas em cadeias de suprimentos de commodities.

Tokenização de Ativos do Mundo Real

As ofertas de tokens regulamentadas traduzem propriedades, títulos e até obras de arte em unidades on-chain que liquidam instantaneamente e fracionam a propriedade. O Departamento de Terras de Dubai está pilotando escrituras de propriedade em blockchain com meta de AED 60 bilhões (USD 16,3 bilhões) em imóveis tokenizados até 2033.[3]Departamento de Terras de Dubai, "Piloto de Tokenização para Escrituras de Propriedade," dubailand.gov.ae Os gestores de ativos preveem a migração de liquidez de vários trilhões de dólares para on-chain, expandindo o mercado de contratos inteligentes para serviços de custódia, avaliação e conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em Solidity/Rust | −2.4% | Mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Alinhamento regulatório fragmentado | −1.9% | Global | Médio prazo (2–4 anos) |

| Ameaça quântica à criptografia atual | −1.1% | Setores de alta segurança | Longo prazo (≥ 4 anos) |

| Conflitos de imutabilidade legal-código | −0.8% | Sistemas jurídicos federais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Linguagens de Contratos Inteligentes

A demanda por desenvolvedores de Solidity e Rust de nível de auditoria supera em muito a oferta. Recrutadores especializados relatam vagas abertas por seis meses ou mais, inflando os custos dos projetos e atrasando os lançamentos. Iniciativas de capacitação existem, mas o crescimento nos casos de uso continua superando a expansão da força de trabalho, limitando a trajetória de curto prazo do mercado de contratos inteligentes.

A Ambiguidade Regulatória Persiste

As empresas globais precisam conciliar regras divergentes de classificação de tokens. Embora o MiCA ofereça certeza na UE, os projetos transfronteiriços ainda lidam com estatutos sobrepostos de valores mobiliários, impostos e proteção ao consumidor. O token estável estadual de Wyoming ilustra o progresso, mas a adoção federal permanece incerta, e lacunas semelhantes aparecem na Ásia e na África.[4]QuillAudits, "Guia de Ferramentas de Segurança para Contratos Inteligentes," quillaudits.com Essa complexidade eleva os custos jurídicos e modera a velocidade de implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Contrato: Lógica de Aplicação Domina Enquanto as DAOs Aceleram

Os Contratos de Lógica de Aplicação representaram 41,45% da receita de 2025, incorporando regras multipartes que executam fluxos de trabalho de custódia, faturamento e conformidade. O tamanho do mercado de contratos inteligentes deste segmento está projetado para atingir USD 3,05 bilhões até 2031. As empresas preferem esse tipo de contrato por sua flexibilidade e ganchos de integração com sistemas legados. Os Contratos Legais Inteligentes estão ganhando força à medida que os tribunais começam a reconhecer cláusulas de código como lei, embora o reconhecimento jurisdicional permaneça desigual.

As Organizações Autônomas Descentralizadas são o destaque, com previsão de registrar uma CAGR de 30,24% até 2031. Os pilotos corporativos combinam votação baseada em tokens com governança tradicional, permitindo que os acionistas ratifiquem alocações orçamentárias em minutos. A fusão da Aliança de Superinteligência Artificial demonstrou como as DAOs agrupam tesourarias e gerenciam propriedade intelectual sem conselhos centrais. A crescente demanda por governança ágil e orientada pela comunidade posiciona esse subtipo de contrato como um principal alavancador de crescimento dentro do mercado mais amplo de contratos inteligentes.

Por Modelo de Implantação: Soluções de Camada 2 Superam os Incumbentes de Camada 1

As cadeias de Camada 1 públicas e sem permissão retiveram 45,90% da receita em 2025 graças à segurança robusta e às vastas ferramentas para desenvolvedores. No entanto, as taxas de congestionamento levam as empresas a explorar redes de Camada 2 que comprimem centenas de transações em uma única prova. A participação de mercado de contratos inteligentes do segmento de Camada 2 está prevista para aumentar 10,4 pontos percentuais até 2031, à medida que os rollups otimistas e de conhecimento zero ganham endossos institucionais.

Os blockchains de consórcio ainda ancoram processos sensíveis à privacidade em saúde e defesa, mas as pontes de interoperabilidade agora permitem que as empresas liquidem transações entre Camada 1, Camada 2 e registros privados. O compromisso da Sony com um rollup de alto rendimento para pontos de fidelidade valida os ganhos de desempenho que a Camada 2 oferece sem sacrificar a compatibilidade com o Ethereum.

Por Porte Empresarial: A Adoção por PMEs Reduz a Diferença

As grandes corporações detinham 68,20% dos gastos de 2025, mas a adoção por PMEs é o segmento de crescimento mais rápido, com CAGR de 27,3% até 2031. Plataformas plug-and-play traduzem código Solidity complexo em fluxos de trabalho de arrastar e soltar, reduzindo os custos de entrada. A pesquisa do Coinbase Institute mostra que recebíveis automatizados e monitoramento de garantias ajudam pequenos exportadores a obter capital de giro mais barato, tornando o blockchain uma ferramenta financeira prática em vez de um complemento especulativo.

Por Setor de Usuário Final: Jogos Lidera a Curva de Crescimento

O segmento de BFSI, com 26,60% de participação na receita, permanece o inquilino âncora, mas Jogos e Entretenimento está previsto para uma CAGR de 28,1% à medida que ativos em jogo, pagamentos de torneios e divisões de royalties migram para on-chain. Tokens não fungíveis multiplataforma aumentam a retenção de jogadores enquanto a distribuição de receita acontece de forma transparente via contratos inteligentes. As iniciativas de tokenização de imóveis de Dubai a Toronto demonstram impulso paralelo em classes de ativos tradicionais, ampliando o tamanho total do mercado de contratos inteligentes sob gestão.

Análise Geográfica

As empresas norte-americanas lideraram o escalonamento inicial, mas os sandboxes regulatórios em vários estados dos EUA continuam a fomentar a experimentação. O negócio de desenvolvimento residencial on-chain de USD 300 milhões do Canadá ressalta a confiança institucional em imóveis tokenizados. A CAGR da região para 2026-2031 deve moderar para dois dígitos baixos à medida que o mercado se aproxima da maturidade inicial, mas novos nichos como contratos inteligentes pós-quânticos e identidade descentralizada mantêm o pipeline robusto.

A Ásia-Pacífico registra a curva de crescimento mais acentuada. Os rigorosos requisitos de listagem do Japão e as parcerias ativas em blockchain da Sony e da Fujitsu atraem ecossistemas de desenvolvedores que encurtam os ciclos de produto para o mercado. A Autoridade Monetária de Singapura oferece clareza sobre a emissão de stablecoins e deveres de custódia, incentivando os bancos regionais a integrar a liquidação por contratos inteligentes para financiamento de faturas. A rede Tridecagon do Banco Asiático de Desenvolvimento poderia deslocar o banco correspondente legado para o comércio ASEAN+3, adicionando volume ao mercado de contratos inteligentes cada vez que um token de fatura transfronteiriça atinge o registro.

A Europa avança com base no regulamento unificado do MiCA. Os casos de uso piloto incluem os serviços de notarização da Infraestrutura Europeia de Serviços Blockchain e os registros de terras dos estados membros portados para registros públicos. As iniciativas do Oriente Médio focam na tokenização de propriedades e créditos de carbono, com Dubai visando AED 60 bilhões em escrituras tokenizadas até 2033. A África e a América do Sul aproveitam o blockchain para agilizar remessas e verificação de identidade, posicionando as economias emergentes como contribuintes de crescimento de longa cauda.

Cenário Competitivo

O campo competitivo combina gigantes da tecnologia, equipes especializadas em protocolos e boutiques de cibersegurança. IBM, Microsoft e Amazon Web Services incorporam módulos de blockchain gerenciado em suítes de nuvem, usando canais de vendas preexistentes para conquistar setores regulamentados. ConsenSys e Chainlink Labs dominam as ferramentas e o middleware de oracle, licenciando tanto para redes públicas quanto para consórcios privados. A plataforma OpsChain da EY confirma que as empresas de serviços profissionais veem o blockchain como um pilar de receita de longo prazo, apesar da hesitação anterior.

A consolidação estratégica está moldando a concentração do mercado. A atividade de fusões, como a Aliança de Superinteligência Artificial, combina tesourarias e comunidades de desenvolvedores em escala. A segurança permanece uma cunha de diferenciação; as auditorias automatizadas da CertiK e a inteligência de ameaças da Blockaid as posicionam como guardiãs para implantações de alto valor. Os fornecedores com visão de futuro investem em criptografia resistente a quantum e consenso compatível com ESG, buscando vantagem de pioneiro na próxima evolução do mercado de contratos inteligentes.

Líderes do Setor de Contratos Inteligentes

IBM Corporation

Chainlink

ScienceSoft USA Corporation

Coinbase

Tata Consultancy Services Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Shopify habilita pagamentos em USDC na rede Base da Coinbase, oferecendo aos comerciantes liquidação programável e cálculo automatizado de impostos.

- Junho de 2025: A VivoPower International implanta USD 100 milhões em XRP no Flare via contratos inteligentes e adota o stablecoin RLUSD da Ripple para gestão de tesouraria.

- Junho de 2025: A SKALE Labs lança o FAIR, uma Camada 1 resistente a valor extraível por mineradores otimizada para interações de agentes de IA.

- Maio de 2025: Wyoming finaliza as regras para o primeiro token estável emitido pelo estado lastreado em reservas em USD, com lançamento previsto para julho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de contratos inteligentes como a receita obtida mundialmente a partir de acordos baseados em software e autoexecutáveis cuja lógica é permanentemente registrada em blockchains públicos ou com permissão; os serviços de implantação, manutenção e consultoria de valor agregado são contabilizados apenas quando agrupados com o código de contrato licenciado.

Exclusões do Escopo: hospedagem de infraestrutura blockchain independente, taxas de consultoria para lançamento de tokens e serviços profissionais vendidos sem código de contrato incorporado estão fora do escopo.

Visão Geral da Segmentação

- Por Tipo de Contrato

- Contratos de Lógica de Aplicação

- Contratos Legais Inteligentes

- Organizações Autônomas Descentralizadas (DAO)

- Contratos de Ativos Tokenizados

- Contratos de Tokens Não Fungíveis (NFT)

- Por Modelo de Implantação

- Cadeias Públicas sem Permissão (Camada 1)

- Cadeias Públicas com Permissão

- Camada 2 / Rollups

- Cadeias de Consórcio Privado

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Setor de Usuário Final

- BFSI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Logística e Cadeia de Suprimentos

- Imóveis e Construção

- Governo e Setor Público

- Jogos e Entretenimento

- Outros

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com arquitetos de blockchain em provedores de plataformas, oficiais de conformidade em usuários bancários, fundadores de startups em jogos da Ásia-Pacífico e gestores de identidade digital do setor público na UE. Essas conversas testam nossas descobertas secundárias, refinam as curvas de preço médio de venda (ASP) e revelam barreiras de adoção que influenciam nossas premissas de absorção.

Pesquisa Documental

Nossos analistas primeiro mapeiam o contexto de demanda com dados publicamente disponíveis de organismos como o Banco Mundial (indicadores de economia digital), o Banco de Compensações Internacionais (notas sobre adoção de criptoativos), a Organização Internacional de Normalização (rascunhos de normas de blockchain ISO/TC 307) e estatísticas nacionais de TIC. Documentos técnicos de associações comerciais, depósitos de patentes acessados via Questel e declarações trimestrais 10-K nos ajudam a dimensionar as receitas dos fornecedores e identificar tipos de contratos emergentes. Perspectivas do D&B Hoovers, fluxos de notícias do Dow Jones Factiva e periódicos revisados por pares selecionados completam a linha de base. Esta lista é ilustrativa; muitas fontes adicionais orientam a validação e o preenchimento de lacunas.

Dimensionamento de Mercado e Previsão

O modelo começa com uma construção de cima para baixo que reconstrói os gastos globais a partir da atividade de transações em blockchain, contagens de contratos on-chain e taxas médias de gás, que são então traduzidas em pools de receita de licenças empresariais. Verificações seletivas de baixo para cima, reservas de fornecedores amostradas por meio de parceiros de canal e faixas de ASP × volume pesquisadas, atuam como guardrails, permitindo-nos ajustar os totais. As principais variáveis incluem o valor total bloqueado em finanças descentralizadas (DeFi) ativas, o rendimento de rollups de Camada 2, aprovações de sandbox regulatório e taxas de penetração de blockchain empresarial. Uma regressão multivariada vincula esses impulsionadores aos gastos com contratos; a análise de cenários ajusta para mudanças na estrutura de taxas ou grandes atualizações de protocolo. Onde os dados granulares são escassos, proxies de razão (por exemplo, contratos por milhão de endereços blockchain) fecham lacunas antes que as previsões se estendam até 2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão analítica em três níveis, verificações de variância em relação a métricas independentes e sinalizadores de anomalias acionados por divulgações de resultados trimestrais ou bifurcações rígidas. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias quando ocorrem eventos regulatórios ou tecnológicos relevantes; pouco antes da entrega, um de nós reexecuta os dados mais recentes para que os clientes vejam a visão mais atualizada.

Por que Nossa Linha de Base de Contratos Inteligentes Merece Alta Confiança

As estimativas publicadas frequentemente divergem porque as empresas variam o escopo do tipo de contrato, lidam de forma diferente com a volatilidade do preço do gás ou atualizam os modelos em cadências irregulares.

Os Principais Fatores de Lacuna incluem cobertura mais ampla de 'plataforma blockchain' por alguns editores, cenários agressivos de crescimento de DeFi não testados com usuários ou fixações de taxa de câmbio de um único ano que amplificam valores plurianuais. O escopo disciplinado da Mordor, a validação de dupla trilha e a atualização anual mantêm os números confiáveis.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 2,60 B (2025) | ||

| USD 2,69 B (2025) | Consultoria Global A | Inclui serviços de consultoria não agrupados; verificação cruzada de baixo para cima limitada |

| USD 2,63 B (2024) | Associação do Setor B | Usa pesquisa pontual, exclui rollups de Camada 2, moeda fixada na média de 2023 |

Em suma, ao ancorar os gastos em sinais on-chain e empresariais verificáveis, e depois temperar as projeções por meio de feedback direto dos usuários, a Mordor entrega uma linha de base transparente e repetível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de contratos inteligentes?

O mercado de contratos inteligentes está em USD 3,12 bilhões em 2026 e está previsto para atingir USD 7,73 bilhões até 2031 a uma CAGR de 19,92%.

Qual tipo de contrato detém a maior participação no mercado de contratos inteligentes?

Os Contratos de Lógica de Aplicação lideram com 41,45% da receita de 2025 devido à sua flexibilidade na automação de fluxos de trabalho complexos.

Por que as redes de Camada 2 estão ganhando força no mercado de contratos inteligentes?

As soluções de Camada 2 reduzem os custos de transação e aumentam o rendimento, levando a uma CAGR projetada de 28,6% até 2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para registrar uma CAGR de 22,9% até 2031, apoiada por regulamentações favoráveis e projetos de liquidação transfronteiriça em grande escala.

Qual é a maior restrição enfrentada pelo setor de contratos inteligentes?

A escassez de desenvolvedores qualificados em Solidity e Rust é o obstáculo mais imediato, subtraindo uma estimativa de 2,4 pontos percentuais da CAGR prevista.

Quão concentrado é o cenário competitivo?

O mercado pontua 6/10 em concentração, indicando dominância moderada pelos principais fornecedores com amplo espaço para especialistas emergentes.

Página atualizada pela última vez em: