Tamanho e Participação do Mercado de Governo Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 139.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

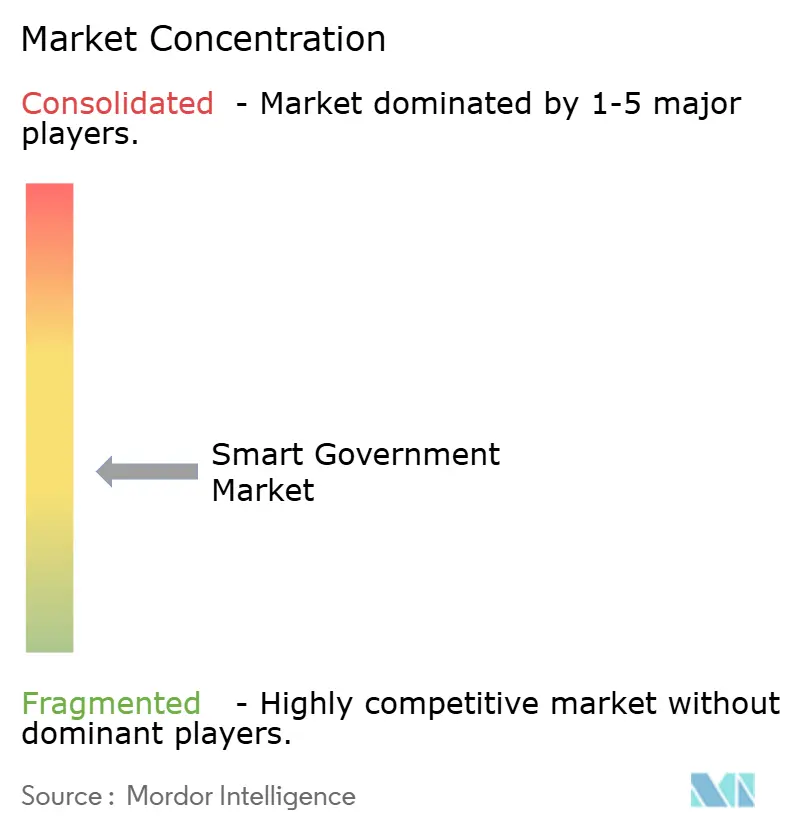

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Governo Inteligente por Mordor Intelligence

O tamanho do mercado de Governo Inteligente foi avaliado em USD 49,01 bilhões em 2025 e estima-se que cresça de USD 58,33 bilhões em 2026 para atingir USD 139,18 bilhões até 2031, a uma CAGR de 19,01% durante o período de previsão (2026-2031). Os governos estão adotando modelos operacionais com prioridade digital para alinhar-se às expectativas dos cidadãos moldadas pela tecnologia de consumo e para salvaguardar a continuidade dos serviços durante interrupções. Mandatos que vão desde o programa nativo de IA de AED 13 bilhões de Abu Dhabi até a expansão da infraestrutura pública digital da Índia estão catalisando implantações de plataformas em larga escala. A migração para a nuvem, a análise de dados com IA integrada e os sistemas de identidade integrados estão substituindo soluções isoladas, enquanto as responsabilidades de resiliência climática expandem o âmbito tecnológico para o monitoramento ambiental. A intensidade competitiva está aumentando à medida que os grandes fornecedores de software, integradores de sistemas e provedores especializados de GovTech disputam contratos de vários anos que dependem de expertise em implementação, e não de funcionalidades pontuais de produtos.

Principais Conclusões do Relatório

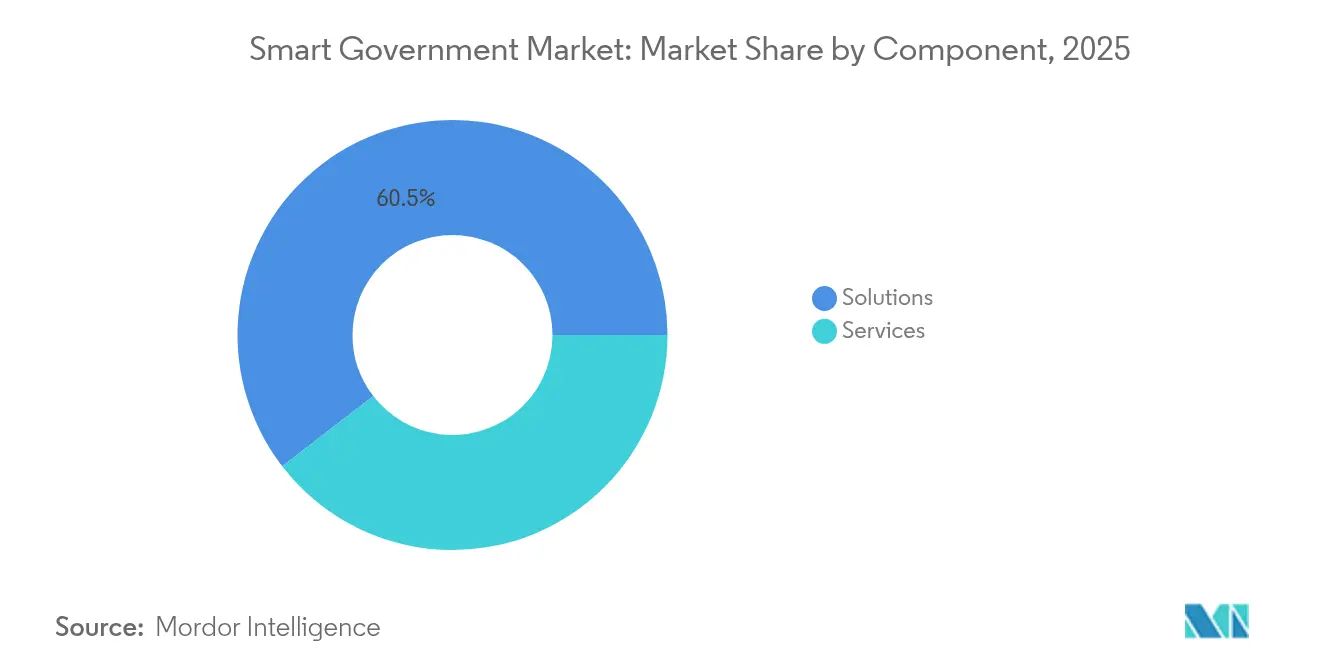

- Por componente, as Soluções lideraram com 60,45% de participação na receita em 2025; os Serviços têm previsão de expansão a uma CAGR de 20,03% até 2031.

- Por modelo de implantação, as implantações em Nuvem detinham 66,30% da participação do mercado de Governo Inteligente em 2025, enquanto configurações híbridas e de borda impulsionam a Nuvem a uma CAGR de 20,65% até 2031.

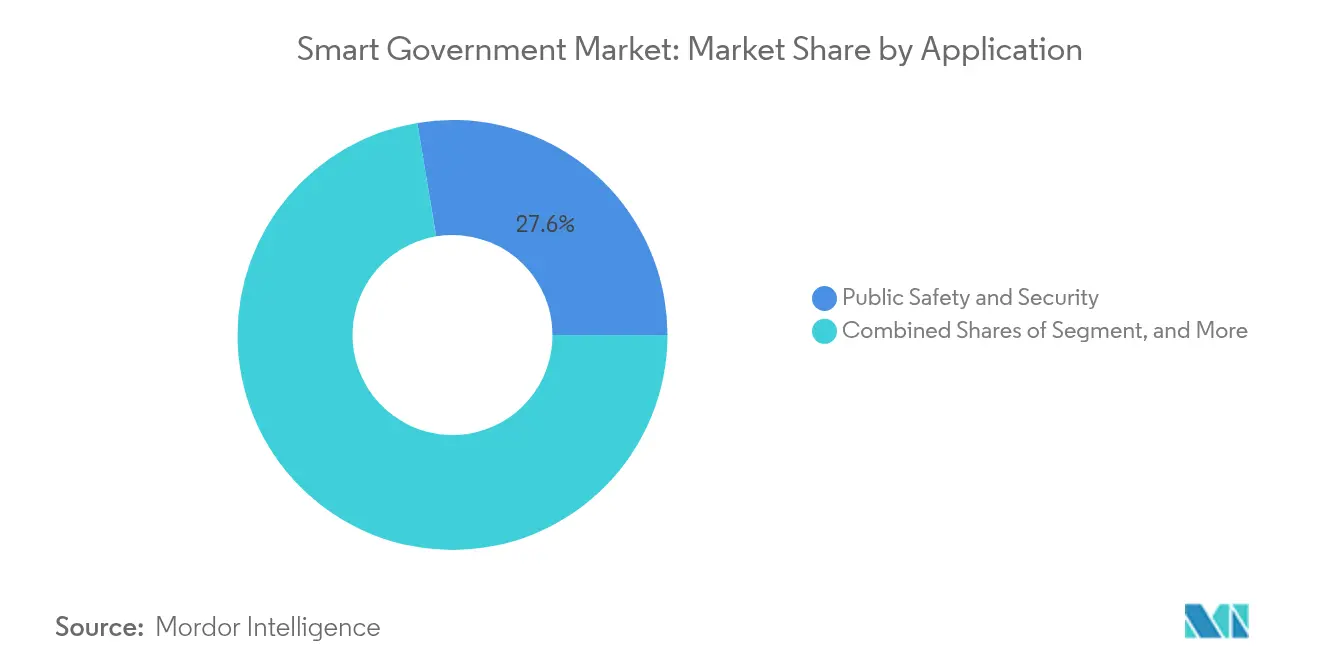

- Por aplicação, Segurança e Proteção Pública respondeu por 27,62% do tamanho do mercado de Governo Inteligente em 2025 e o Monitoramento Ambiental e de Infraestrutura avança a uma CAGR de 20,12% até 2031.

- Por nível de usuário final, as agências Nacionais/Federais concentraram 44,40% dos gastos em 2025; os governos Estaduais/Provinciais registram a maior CAGR projetada de 20,31% até 2031.

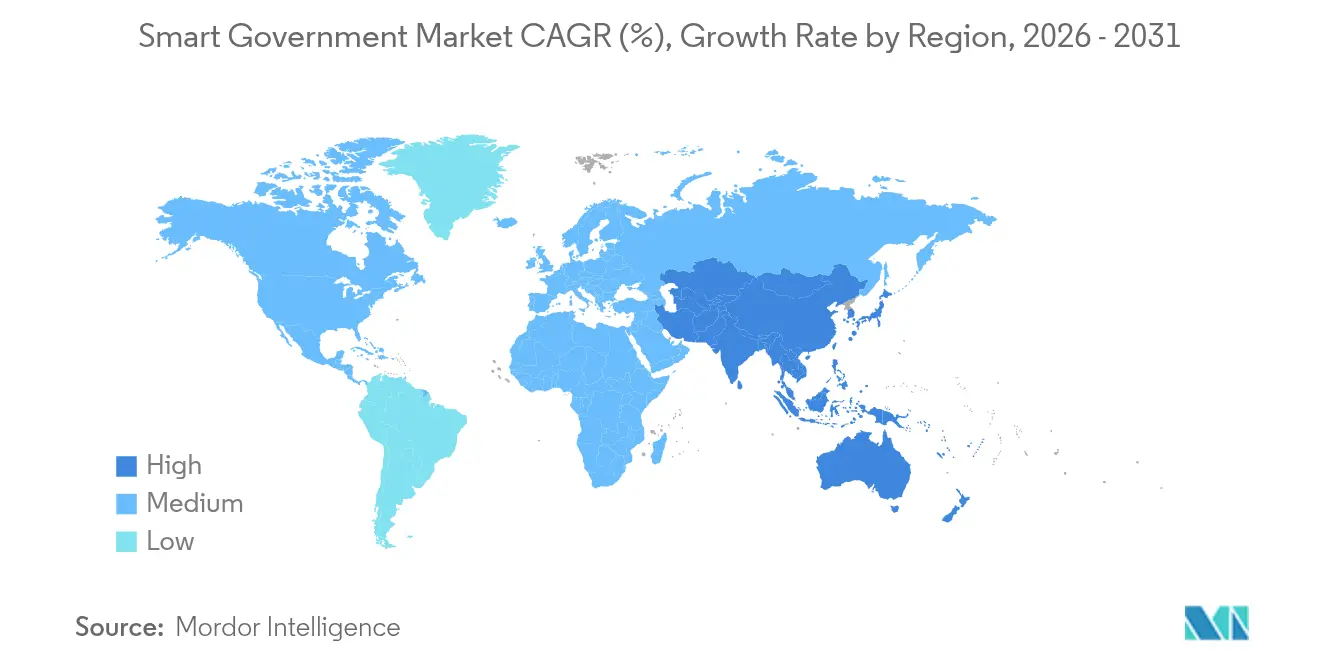

- Por geografia, a América do Norte detinha 37,70% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 21,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Governo Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas governamentais para a transformação digital | +4.2% | Global, com forte impulso nos Emirados Árabes Unidos, Singapura e Estônia | Médio prazo (2-4 anos) |

| Adoção crescente de TI governamental baseada em nuvem | +3.8% | América do Norte e UE como núcleo, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Análise de dados centrada no cidadão baseada em IA | +3.1% | APAC como núcleo, América do Norte e UE seletiva | Médio prazo (2-4 anos) |

| Modelo de aquisição de Governo-como-Plataforma | +2.3% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Programas de identidade biométrica sem contato | +2.0% | Global, aceleração rápida no MEA e APAC | Curto prazo (≤ 2 anos) |

| Mandatos de monitoramento de resiliência climática | +1.8% | UE como núcleo, expandindo para a América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas governamentais para a transformação digital

Os mandatos executivos agora impõem metas de desempenho rigorosas que substituem longos ciclos de aquisição, transformando projetos de transformação em programas com prazo definido e orientados pela conformidade. A Ordem Executiva 14144 do Presidente Biden prescreve requisitos de segurança de IA para todas as agências federais, consolidando investimentos plurianuais em software.[1]Federal Register, "Ordem Executiva 14144," federalregister.gov A Estratégia de Governo Digital dos Emirados Árabes Unidos visa 100% de digitalização de serviços e 90% de satisfação até 2025, estabelecendo um referencial global para a modernização holística da infraestrutura tecnológica.[2]Governo dos Emirados Árabes Unidos, "Estratégia de Governo Digital 2025," u.ae Os organismos subnacionais replicam esses referenciais para preservar a interoperabilidade e satisfazer os crescentes padrões de experiência do utilizador, ampliando a procura endereçável muito além dos mandatos soberanos originais.

Adoção crescente de TI governamental baseada em nuvem

A migração para a nuvem converte o desembolso de capital em despesas operacionais previsíveis, permitindo às agências aceder a capacidades de nível empresarial e obter uma poupança de 50%-60% nos custos operacionais. Os orçamentos federais de nuvem dos EUA quintuplicaram desde 2016, enquanto a Autoridade de Transportes Terrestres de Singapura reduziu os custos de computação em 60% após a migração.[3]Banco Asiático de Desenvolvimento, "Estudo de Caso de Nuvem da LTA de Singapura," adb.org Embora a dependência de sistemas legados continue a ser uma preocupação — evidenciada pelos desafios de renegociação do Reino Unido com fornecedores consolidados —, as plataformas que garantem portabilidade são favorecidas, impulsionando a penetração da nuvem em todos os níveis de serviço.

Análise de dados centrada no cidadão baseada em IA

A inteligência artificial desloca o governo de funções de serviço reativas para um envolvimento preditivo. Mais de 70% das agências esperam incorporar IA nos fluxos de trabalho de tomada de decisão até 2026, com protótipos que já mostram uma poupança orçamental de 35% ao longo de 10 anos. Os serviços sociais baseados em IA da Finlândia identificam cidadãos em risco antes que as crises surjam, enquanto a Califórnia aplica IA generativa para analisar projetos de lei complexos à velocidade legislativa. A convergência da IA com identidades digitais verificadas personaliza as interações em escala e acelera as avaliações de fornecedores em direção a plataformas de IA integradas.

Modelo de aquisição de Governo-como-Plataforma

A infraestrutura partilhada unificada através de APIs padrão reduz a dispersão contratual e acelera a implementação em múltiplas agências. A Associação de Gestores Financeiros do Governo defende estratégias de plataforma para garantir a coesão entre fornecedores diversos. A Estônia realiza 99% dos seus serviços online através de uma infraestrutura interoperável que reduz os custos operacionais. Este modelo limita a dependência de fornecedores, incentiva a contratação baseada em resultados e posiciona os fornecedores com arquiteturas abertas para ganhos a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de leis uniformes de partilha de dados | -2.1% | Global, acentuada na UE e nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados e cibercrime | -1.8% | Global, agravada na UE e na América do Norte | Médio prazo (2-4 anos) |

| Lacuna de competências digitais no setor público | -1.5% | Global, severa em mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Risco de dependência de fornecedores SaaS | -1.2% | América do Norte e UE como núcleo, em crescimento na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de leis uniformes de partilha de dados

A fragmentação regulatória obriga os fornecedores a desenvolver soluções específicas por jurisdição, prejudicando as economias de escala e atrasando as implementações. Novas regras da UE, como a DORA e a NIS2, aumentam a carga de conformidade que muitas agências não estão preparadas para absorver. As leis de soberania de dados na China e na Rússia impõem a hospedagem local, fragmentando os ecossistemas de soluções globais e inflacionando os custos.

Preocupações com privacidade de dados e cibercrime

À medida que os ciberataques se intensificam, as agências adotam estratégias mais conservadoras ao risco que prolongam os ciclos de aquisição e favorecem os fornecedores incumbentes. O Departamento de Justiça dos EUA introduziu programas de revisão de segurança nacional para examinar os fornecedores de tecnologia estrangeiros. Noventa por cento das agências admitem que a atualização das competências em cibersegurança permanece inacabada, dificultando a adoção rápida de soluções de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram o Sucesso da Implementação

A receita dos Serviços expande-se a uma CAGR de 20,03% até 2031, eclipsando o crescimento das soluções e sublinhando que a qualidade de execução determina os resultados do Governo Inteligente. Os pacotes de integração de sistemas e de serviços gerenciados acompanham agora a maioria das propostas porque as agências não têm pessoal suficiente para coordenar ecossistemas complexos de múltiplos fornecedores. O crescimento dos Serviços é paralelo à linguagem de aquisição que valoriza marcos baseados em resultados em detrimento de funcionalidades discretas de produtos. Consequentemente, as consultoras estratégicas intensificam a atividade de fusões e aquisições para garantir expertise especializada em GovTech, enquanto os fornecedores de plataformas incorporam serviços profissionais para consolidar receitas recorrentes.

As Soluções retêm 60,45% do mercado de Governo Inteligente em 2025, uma vez que os governos ainda associam software tangível ao progresso dos projetos. No entanto, os contratos estão a evoluir para ofertas agregadas onde os serviços sustentam as garantias de tempo-para-valor. Os fornecedores com estruturas de entrega contínua e certificações para o setor público ganham vantagem porque mitigam atrasos nos cronogramas, um ponto de dor crónico em programas plurianuais. A mudança favorece os parceiros de ponta a ponta capazes de alinhar os roteiros de transformação com os mandatos de política, posicionando o envolvimento consultivo como um diferenciador crítico.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Implantação: A Dominância da Nuvem Remodela a Infraestrutura

Os modelos de nuvem detêm 66,30% do tamanho do mercado de Governo Inteligente em 2025, sustentados por estruturas de custo elásticas, preços de pagamento por utilização e ferramentas de conformidade integradas. A adoção acelera a uma CAGR de 20,65% porque a nuvem pública agora cumpre ou supera as linhas de base de segurança das agências. As estratégias híbridas persistem como trampolins, dando aos líderes de TI espaço para racionalizar os mainframes legados enquanto direcionam as novas cargas de trabalho para regiões com certificação federal.

As métricas de sucesso revelam uma convergência com as normas do setor privado: 63% dos projetos de nuvem governamentais atingem os objetivos declarados, reduzindo a lacuna em relação aos referenciais empresariais. Os défices remanescentes resultam da complexidade da gestão de projetos e não das limitações das plataformas, o que sugere que manuais comuns e integradores qualificados estão a colmatar as lacunas de maturidade. Os casos de utilização de computação de borda, especialmente na segurança de fronteiras remotas e na resposta a catástrofes, ilustram que a nuvem está a evoluir para um continuum distribuído, e não para um único destino.

Por Aplicação: O Monitoramento Ambiental Cresce com os Mandatos Climáticos

O Monitoramento Ambiental e de Infraestrutura cresce a uma CAGR de 20,12%, superando até mesmo os investimentos prioritários em Segurança e Proteção Pública. As agências alocam novos orçamentos de sustentabilidade para redes de sensores, análise preditiva baseada em IA e painéis de alerta precoce que reduzem os custos de recuperação de desastres. Os líderes municipais destacam pilotos de previsão de inundações que pouparam USD 120 milhões em danos evitados durante os tufões de 2024, estimulando uma maior aceitação do planeamento de resiliência baseado em dados.

A Segurança e Proteção Pública, embora ainda seja a maior fatia com 27,62%, exibe um financiamento estável devido a obrigações estatutárias e não a inovações recentes. O investimento inclina-se para vigilância mais inteligente, modernizações do número de emergência e resposta a incidentes assistida por IA. Entretanto, as Plataformas de Engajamento Cidadão beneficiam de políticas com prioridade digital que visam pontuações de satisfação de 90%, demonstrando que os serviços voltados para os residentes comandam uma quota crescente do orçamento quando associados a melhorias de experiência mensuráveis.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Nível de Usuário Final: A Aceleração Estadual/Provincial Impulsiona a Descentralização

As entidades estaduais e provinciais registam a CAGR mais rápida de 20,31% à medida que as exigências de prestação de serviços de primeira linha demandam uma tecnologia ágil e centrada no cidadão. As jurisdições de menor dimensão exploram modelos de nuvem e ferramentas de baixo código para implementar portais em poucos meses, contornando a burocracia mais pesada que atrasa os pares federais. Vitórias demonstradas — como um estado do Midwest dos EUA que reduziu os tempos de processamento de pedidos de benefícios de 45 para 5 dias — demonstram um ROI rápido e estimulam a adoção por pares.

As agências nacionais ainda concentram 44,40% do total das despesas porque grandes projetos de infraestrutura de base, como a modernização dos censos e a logística de defesa, requerem recursos significativos. No entanto, o seu crescimento mais lento na ordem dos 15% sinaliza uma viragem para plataformas governamentais transversais, alimentadas por provas de conceito provinciais anteriores. Os fornecedores cortejam assim projetos regionais como cabeças de ponte que posteriormente escalam para expansões ministeriais ou federais, aproveitando arquiteturas interoperáveis para reduzir o risco de implementações à escala empresarial.

Análise Geográfica

A América do Norte começa com uma participação dominante de 37,70% e continua a canalizar recursos federais e estaduais consideráveis para a inteligência artificial, segurança de confiança zero e redesenhos da experiência do cidadão. O compromisso de investimento em IA de USD 150 bilhões sustenta uma viragem nacional para a execução de políticas algorítmicas, enquanto estados como a Califórnia validam a IA generativa para tarefas de diligência devida legislativa. A Ambição Digital do Canadá reforça a paridade de serviços bilíngues e a acessibilidade omnicanal, mostrando como o federalismo e a diversidade moldam o âmbito dos programas. Embora a capacidade de despesa seja inigualável, os sistemas legados consolidados ainda prolongam os ciclos de aquisição, empurrando as agências para uma modernização faseada ancorada em contratos de serviços de nuvem que incorporam atualizações de cibersegurança e entrega contínua.

A Ásia-Pacífico supera todas as outras regiões com a sua CAGR de 21,05% e extensos roteiros de transformação nacional. Singapura financia Centros de Excelência em IA, a Índia expande os serviços públicos vinculados ao Aadhaar e o Vietname canaliza subsídios público-privados para corredores de banda larga. A rápida urbanização obriga os governos municipais a digitalizar o planeamento, os transportes e o monitoramento ambiental quase em simultâneo, tornando o mercado de Governo Inteligente propício a plataformas modulares e replicáveis. Os fornecedores com estruturas de entrega ágeis cumprem estes prazos comprimidos, enquanto os modelos de licença perpétua rígidos encontram menos interessados.

A Europa usufrui de um impulso constante sustentado pela coordenação a nível de Bruxelas que impulsiona normas uniformes de portabilidade e segurança de dados. Os projetos aproveitam EUR 200 bilhões em fundos InvestAI, levando os Estados-Membros a sincronizar os calendários de aquisição e as infraestruturas tecnológicas. Os ensaios independentes da Carteira GOV.UK do Reino Unido mostram como as estratégias soberanas podem coexistir com normas continentais mais amplas, estabelecendo referências que repercutem muito além do bloco. Os elevados limiares de conformidade elevam o papel dos fornecedores locais versados na soberania digital da UE, embora os fornecedores não pertencentes à UE que se certifiquem ao abrigo do RGPD e da DORA permaneçam competitivos.

Panorama Competitivo

O mercado de Governo Inteligente permanece moderadamente fragmentado, sem que nenhum fornecedor controle mais de um décimo das receitas totais. Os gigantes empresariais — IBM, Microsoft, Oracle e SAP — continuam a aproveitar a escala, mas a sua vantagem diminui quando os projetos exigem inovações flexíveis e voltadas para o cidadão. Os integradores de sistemas, como a Accenture e a Deloitte, colmatam lacunas de competências e adquirem startups de GovTech de nicho para agrupar serviços de consultoria, construção e operação num único contrato. Os atores especializados, como a Tyler Technologies e a CentralSquare, conquistam nichos duradouros em licenciamento, segurança pública e sistemas financeiros, garantindo frequentemente renovações por uma década devido à profundidade do domínio e à familiaridade municipal.

As alianças estratégicas estão a multiplicar-se. A aquisição da AST pela IBM reforça a capacidade de migração do Oracle ERP, enquanto a parceria Connect360 com a Microsoft une a expertise em domínios legados com o alcance da nuvem de hiperescala. O capital privado alimenta consolidações que reúnem portfólios complementares e expandem o alcance geográfico; a aquisição da Tellus pela CentralSquare é um exemplo recente. Novos concorrentes emergentes, como a GovSignals, exploram a IA para simplificar os fluxos de trabalho de aquisição e prometem faturação baseada em resultados que ressoa com as agências com orçamentos limitados.

As exigências de interoperabilidade e soberania de dados criam espaço em branco para fornecedores de plataformas que desacoplam a lógica de aplicação das infraestruturas proprietárias. Os defensores de normas abertas apresentam as suas arquiteturas como livres de riscos, facilitando as estratégias de saída a longo prazo e atraindo compradores receosos de dependências passadas. Entretanto, as certificações de cibersegurança tornaram-se requisitos básicos: FedRAMP High, ISO 27001 e autorizações de "dados protegidos" específicas de cada país classificam-se agora ao lado do preço e da funcionalidade nas avaliações. Os fornecedores que não dispõem destas certificações cedem terreno a concorrentes certificados, mesmo quando os conjuntos de funcionalidades se alinham.

Líderes do Setor de Governo Inteligente

Amazon Web Services, Inc.

Cisco Systems, Inc.

ABB

Capgemini

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A EasyPark concluiu a sua aquisição da Flowbird, criando uma suite de mobilidade urbana de ponta a ponta que abrange estacionamento, emissão de bilhetes e transporte público.

- Maio de 2025: A IBM comprometeu USD 150 bilhões ao longo de cinco anos para investigação americana em IA e computação quântica direcionada a cargas de trabalho governamentais.

- Abril de 2025: A Califórnia implementou IA generativa para reduzir os tempos de aprovação de licenças de construção e reforçar a análise de recuperação de incêndios florestais.

- Janeiro de 2025: Abu Dhabi apresentou um plano de AED 13 bilhões (USD 3,5 bilhões) para operar o primeiro governo totalmente nativo de IA do mundo até 2027, criando 5.000 empregos.

Âmbito do Relatório Global do Mercado de Governo Inteligente

O Governo Inteligente é uma extensão do governo eletrónico, que aplica tecnologias de informação, comunicação e operacionais a todas as áreas operacionais em múltiplos domínios, áreas de processo e jurisdições para gerar valor público sustentável.

O âmbito do estudo está atualmente focado em regiões-chave como a América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. O estudo também acompanha os principais parâmetros de mercado, os principais fatores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima mencionados.

| Soluções |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Planeamento de Recursos (GRP/ERP) |

| Segurança e Proteção Pública |

| Plataformas de Engajamento Cidadão |

| Monitoramento Ambiental e de Infraestrutura |

| Mobilidade e Transporte Inteligentes |

| Nacional/Federal |

| Estadual/Provincial |

| Local/Municipal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Médio Oriente | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante de África |

| Por Componente | Soluções | |

| Serviços | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Aplicação | Planeamento de Recursos (GRP/ERP) | |

| Segurança e Proteção Pública | ||

| Plataformas de Engajamento Cidadão | ||

| Monitoramento Ambiental e de Infraestrutura | ||

| Mobilidade e Transporte Inteligentes | ||

| Por Nível de Usuário Final | Nacional/Federal | |

| Estadual/Provincial | ||

| Local/Municipal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante de África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Governo Inteligente e para onde está a convergir até 2031?

O mercado situa-se em USD 58,33 bilhões em 2026 e está projetado para atingir USD 139,18 bilhões até 2031, numa trajetória de CAGR de 19,01% durante 2026-2031.

Qual região geográfica oferece a oportunidade de crescimento mais rápido para os fornecedores de Governo Inteligente?

A Ásia-Pacífico é a área de crescimento mais rápido, expandindo-se a uma CAGR de 21,05% até 2031, à medida que os programas em Singapura, Índia e China impulsionam implementações em larga escala.

Qual modelo de implantação domina os projetos de transformação digital do setor público?

As implantações em nuvem já comandam 66,30% da participação do mercado de Governo Inteligente em 2025 e avançam a uma CAGR de 20,65%, à medida que as agências priorizam infraestruturas escaláveis e conformes até 2031.

Qual segmento de aplicação está a registar o maior impulso de investimento?

O Monitoramento Ambiental e de Infraestrutura lidera o crescimento com uma CAGR de 20,12%, impulsionado por mandatos de resiliência climática que exigem sensores IoT e análise preditiva até 2031.

Como estão os compradores governamentais a equilibrar os gastos em soluções face aos serviços?

As Soluções mantêm uma participação na receita de 60,45%, mas os Serviços crescem mais rapidamente a uma CAGR de 20,03%, porque as agências valorizam a expertise em implementação para reduzir o risco de implementações complexas até 2031.

Que desafios-chave poderiam abrandar a adoção do Governo Inteligente?

As leis não uniformes de partilha de dados, as crescentes preocupações com cibersegurança e a lacuna de competências digitais no setor público reduzem conjuntamente a perspetiva de crescimento global em cerca de 5,4 pontos percentuais.

Página atualizada pela última vez em: